Accounting Department, Faculty of Economics and Communication, BINUS University Jln. K. H. Syahdan No. 9, Palmerah, Jakarta Barat 11480

ABSTRACT

For learning achievement, it is acknkowledged that there are many factors influencing such as internal motivation from students, like willingness or motivation, self discipline and another important thing is level of intelligence. The background of this research is lot of students are not able to follow the lessons well, and the effect is they face some difficulties on their academic achievement, including the areas of accounting subject loaded with mathematic or counting subject. Many students are not happy about math subject, so it makes them less of motivation to learn, and ultimately affects the achievement. Therefore, the writer is interested in conducting research presented in this paper. The factor on this research is to determine whether the influence of mathematic on learning motivation and learning achievement for the students majoring in Accounting Students of Economic hoping to improve the quality of learning process in producing quality graduates. Population on this research is all Accounting Department students, Bina Nusantara University. Research method used is parametric statistic, with purposive sampling, and in processing data is SPSS method with regression analysis tool. From the research, it is concluded 1) there is significant effect of mathematic factor to the learning motivation, and 2) there is not the significant effect of mathematic factor to the learning achievement.

Keywords: mathemathic, motivation, achievement, learning

ABSTRAK

Untuk meraih suatu prestasi belajar, diketahui ada banyak faktor yang memengaruhi, seperti motivasi internal mahasiswa berupa kemauan atau motivasi yang kuat, disiplin diri sendiri, dan yang tak kalah penting adalah tingkat kecerdasan mahasiswa. Latar belakang penelitian adalah ada banyak mahasiswa kurang mampu dalam mengikuti dan memahami pelajaran dalam proses pembelajaran termasuk bidang pelajaran akuntansi yang sarat dengan muatan matematika atau hitungan. Banyak mahasiswa tidak atau kurang dapat mengerti dan memahami suatu materi pelajaran secara baik, sehingga motivasi belajar menjadi kurang dan akhirnya akan berpengaruh negatif terhadap prestasi belajar. Oleh karenanya, penulis tertarik melakukan penelitian yang dituangkan dalam tulisan ini. Adapun faktor yang diteliti adalah untuk mengetahui ada tidaknya pengaruh matematika terhadap motivasi dan prestasi belajar dengan studi kasus pada beberapa Mahasiswa Jurusan Akuntansi, dengan harapan dapat berguna dalam peningkatan kualitas penyelenggaraan proses pembelajaran yang pada akhirnya akan menghasilkan produk lulusan yang lebih berkualitas. Populasi penelitian adalah seluruh mahasiswa Jurusan Akuntansi, Universitas Bina Nusantara, dengan teknik pengambilan sampel dilakukan secara purposive, metode penelitian adalah statistik parametris dan pengolahan data dengan program SPSS. Dari hasil penelitian diperoleh 1) Ada pengaruh yang signifikan antara ilmu matematika dengan motivasi belajar, dan 2) Tidak ada pengaruh yang signifikan antara matematika dengan prestasi belajar.

PENDAHULUAN

Pendidikan adalah sebuah proses pembelajaran yang disampaikan dengan berbagai metode tertentu sehingga orang memperoleh pengetahuan dan pemahaman atas sesuatu yang dipelajari yang kemudian dapat mengubah cara bertingkah laku yang sesuai dengan kebutuhan. Oleh karenanya, proses pendidikan diharapkan mampu menghasilkan output yang berkualitas. Dari berbagai macam karakteristik calon pelajar atau mahasiswa sebagai input yang masuk dalam suatu proses pendidikan, bagaimana agar pendidikan itu mampu menghasilkan output yang baik dan berkualitas, merupakan tugas dari berbagai pihak yang berkaitan dan berkepentingan terhadap pendidikan itu sendiri tidak bisa diabaikan atau dianggap sepele. Sebab melalui penyelenggaraan pendidikan yang bermutu, seseorang bisa mendapatkan ilmu pengetahuan dan keterampilan melalui berbagai prestasi yang dapat diraih di lembaga pendidikan yang tersedia.

Menurut UU. No. 20, tahun 2003, tentang sistem pendidikan nasional:

“Pendidikan Nasional bertujuan mencerdaskan kehidupan bangsa dan mengembangkan manusia Indonesia seutuhnya, yaitu manusia yang beriman dan bertaqwa terhadap Tuhan Yang Maha Esa dan berbudi pekerti luhur, memiliki pengetahuan dan keterampilan, kesehatan jasmani dan rohani, kepribadian yang mantap dan mandiri serta rasa tanggung jawab kemasyarakatan dan kebangsaan” (UU. R.I, 2003: 30).

Kemudian dalam penyelenggaraan pendidikan, belajar merupakan suatu proses dari seseorang yang berusaha untuk memperoleh suatu bentuk perubahan, bentuk perilaku yang yang lebih baik melalui prestasi belajar yang berkualitas dan membanggakan dalam berbagai bentuk. Menurut pendapat Tirtonegoro (2001: 43) prestasi belajar adalah hasil dari pengukuran serta penilaian usaha belajar yang dinyatakan dalam bentuk angka, huruf, maupun kalimat yang dapat mencerminkan hasil yang sudah dicapai oleh setiap siswa dalam periode tertentu.

Diakui, ada banyak faktor yang memengaruhi prestasi belajar mahasiswa, dan salah satunya yang paling berpengaruh adalah kebiasaan belajar. Menurut Djaali (2007: 128), kebiasaan belajar merupakan cara atau teknik yang menetap pada diri siswa pada waktu menerima pelajaran, membaca buku, mengerjakan tugas, dan pengaturan waktu untuk menyelesaikan kegiatan. Dan kebiasaan belajar merupakan suatu cara yang dilakukan oleh seseorang secara kontinu atau berulang-ulang, dan pada akhirnya menjadi suatu kebiasaan yang positif. Kemudian, kebiasaan belajar erat hubungannya dengan keterampilan belajar yang dimiliki seseorang. Keterampilan belajar yang memadai otomatis akan membentuk kebiasaan belajar yang efektif dan efisien. Pembentukan kebiasaan belajar perlu dikembangkan karena dengan terbentuknya kebiasaan belajar dapat diperoleh prestasi atau hasil belajar yang ingin dicapai. Hasil penelitian Prastiti (Pengaruh Faktor Preferensi Gaya Belajar Terhadap Prestasi Beklajar Mahasiswa Akuntansi. Jurnal Ekonomi Bisnis (3): 230, 2009) menyebutkan bahwa tidak adanya preferensi gaya belajar terhadap prestasi yang diperoleh mahasiswa jurusan Akuntasi.

Pada kenyataannya, banyak pelajar termasuk mahasiswa menganggap matematika merupakan suatu pelajaran yang sulit, sehingga cenderung mereka tidak senang mempelajarinya bahkan selalu menghindarinya. Padahal matematika membuat orang dapat berpikir logis, kreatif, tepat, efisien, dan benar. Kemampuan berpikir demikian sangatlah diperlukan dalam pengembangan ilmu pengetahuan termasuk ilmu akuntansi, karena matematika merupakan suatu sarana yang diperlukan dalam pengukuran dan penghitungan yang banyak ditemukan dalam ilmu akuntansi. Dan dalam akuntansi, banyak kaedah atau rumus matematika yang digunakan untuk memecahkan masalah yang berhubungan dengan proses akuntansi.

Ilmu akuntansi memang tidak hanya didasarkan dan dihubungkan dengan matematika, seperti dengan melihat Persamaan Dasar Akuntansi (PDA) dengan persamaan matematika, tetapi juga dengan berbagai bidang ilmu lain seperti sosial, hukum, sistem, administrasi, dan historika. Ilmu akuntansi dalam kenyataannya paling banyak mengandung atau memuat unsur dan sifat matematika. Karena dengan logika matematika, akuntansi akan lebih mudah dipelajari, dimengerti, dan dikuasai. Bahkan, andaikan semua permasalahan sosial termasuk akuntansi dapat dideskripsikan dan dikaji secara matematis dengan dalil atau rumus yang lengkap, acuan yang dimanfaatkan adalah logika matematika. Dengan demikian, semua permasalahan tersebut dapat dicari solusinya secara akurat dan lengkap.

Seperti diketahui, akuntansi merupakan sebuah sistem terpadu yang terdiri dari berbagai sub sistem yang juga dapat dilihat dalam siklus atau proses akuntansi. Dalam menggunakan perspektif logika, maka dengan dasar matematika pemahaman dogmatis ilmu akuntansi dapat diuraikan atau dijabarkan secara logika. Misalnya, logika debet dan kredit dalam membuat jurnal. Contoh, ketika aktiva/harta bertambah harus dicatat di debet, demikian sebaliknya jika berkurang dicatat di sisi kredit. Juga, sifat hutang yang bertambah dicatat di kredit dan berkurang di posisi debet. Secara umum, contoh yang menggambarkan karakterstik logika di atas memang didasarkan pada pernyataan GAAP (General Accepted Accounting Principle), namun pemahaman tersebut haruslah diterima dan didasarkan pada alasan yang ilmiah yang dapat dijabarkan secara logis berdasakan ilmu matematika.

Prestasi Belajar Mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Komunikasi Universitas Bina Nusantara”. Berkenan dengan judul tersebut, penulis melakukan penelitian terhadap permasalahan tentang pengaruh matematika terhadap motivasi dan prestasi belajar bagi para mahasiswa.

Maksud dan tujuan yang ingin dicapai melalui penelitian dan penulisan ini adalah untuk mengetahui: (1) ada tidaknya pengaruh matematika terhadap motivasi belajar mahasiswa jurusan Akuntansi, dan (2) ada tidaknya pengaruh matematika terhadap pencapaian prestasi belajar mahasiswa jurusan Akuntansi. Sementara kegunaan tulisan ini adalah secara teoretis, bermanfaat untuk memperluas khasanah dalam pengetahuan tentang konsep pengaruh matematika terhadap motivasi dan prestasi belajar bagi mahasiswa jurusan Akuntansi, dan kepada pihak akademisi dan para peneliti sebagai sumber bacaan. Secara praktis, manfaat penelitian ini bagi peneliti dapat menambah wawasan, pengetahuan, dan pengalaman tentang permasalahan dimaksud sebagai bahan masukan dalam mengatur dan memperbaiki betapa pentingnya konsep peningkatan motivasi dan prestasi belajar. Bagi staf dosen pengajar dapat menambah masukan dalam melakukan perbaikan dan pengembangan dalam proses pembelajaran yang efisien dan efektif. Dan bagi pihak lembaga dan manajemen otoritas penyelenggara pendidikan, diharapkan sebagai masukan informasi dalam peningkatan mutu penyelenggaraan pendidikan sehingga menghasilkan produk lulusan yang berkualitas sesuai dengan permintaan dunia pekerjaan.

Selaras dengan judul dan perumusan masalah di atas, maka hipotesis atau dugaan dan jawaban sementara yang akan diuji dengan hipotesis statistik (Sugiyono, 2005: 57–58), yang mengukur berbagai elemen yang terdapat dalam penelitian ini, berupa :

Ho1: Tidak ada pengaruh signifikan antara matematika terhadap motivasi belajar mahasiswa jurusan Akuntansi.

Ha1: Ada pengaruh signifikan antara matematika terhadap motivasi belajar mahasiswa jurusan Akuntansi.

Ho2: Tidak ada pengaruh signifikan antara matematika terhadap prestasi belajar mahasiswa jurusan Akuntansi.

Ha2: Ada pengaruh signifikan antara matematika terhadap prestasi belajar mahasiswa jurusan Akuntansi.

METODE PENELITIAN

motivasi belajar, dan prestasi belajar yang diolah dengan menggunakan metode One Sample Kolmogorov – Smirnov.

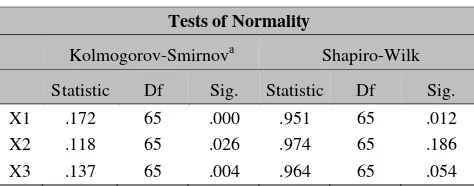

Tabel 1 Hasil Uji Normalitas Data

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic Df Sig.

X1 .172 65 .000 .951 65 .012

X2 .118 65 .026 .974 65 .186

X3 .137 65 .004 .964 65 .054

b. df adalah jumlah data berupa jumlah populasi yang diteliti

Interpretasi

Dari analisis uji normalitas data, maka diperoleh hasil perhitungan bahwa nilai signifikansi untuk variabel ilmu matematika (X1), motivasi belajar (X2), dan prestasi belajar (X3) semuanya memiliki nilai hitung di bawah nilai tabel 3,14. Dengan kata lain, nilai signifikansi semuanya mendekati nol. Dengan demikian, kualitas data dianggap normal dan layak untuk diolah selanjutnya.

Hasil Uji Regresi X1 terhadap X2

Tabel 2 Hasil Penghitungan F Hitung X1 terhadap X2

Anova

Model Sum of square df Mean square F Sig.

1 Regrerssion 53.786 1 53.786 7.424 .000

Residual 456.430 63 7.245

Total 510.215 64

Predictor X1

Interpretasi

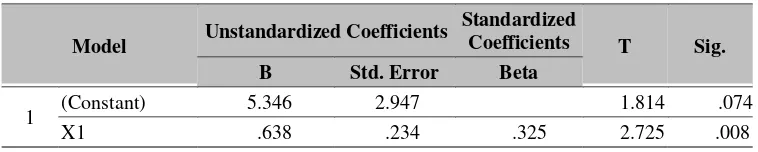

Tabel 3 Hasil Penghitungan t Hitung Variabel X1 terhadap X2

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta

1 (Constant) 5.346 2.947 1.814 .074

X1 .638 .234 .325 2.725 .008

a. Dependent Variable: X2

Interpretasi

Melihat hasil perhitungan tabel coefficients di atas, pada kolom unstandardizedcoefficients B didapat nilai konstanta sebesar 5,346, dan konstanta untuk X (salinitas) sebesar 0,638, maka didapatkan persamaan regresi Y = 5,346 + 0,634X. Selanjutnya, dari hasil uji t yang menguji signifikansi koefisien yang menggambarkan apakah variabel independen X1 matematika berpengaruh terhadap variabel X2 motivasi belajar, dapat dilihat dari hasil perhitungan t hitung berikut. Menurut hasil t tabel, dengan derajat bebas 63 sampel dengan 2 sisi dengan tingkat signifikansi 0,05, menunjukkan nilai t tabel adalah 2,010 lebih kecil dari nilai t hitung 2,725. Jadi dapat disimpulkan, bahwa hipotesis Ho ditolak dan hipotesis Ha diterima, artinya variabel matematika berpengaruh secara nyata atau signifikan terhadap motivasi belajar mahasiswa akuntansi yang diteliti.

Hasil Uji Regresi X1 terhadap X3

Tabel 4 Hasil Penghitungan F Hitung X1 terhadap X3

Anova

Model Sum of square df Mean square F Sig.

1 Regrerssion 1.928 1 1.928 .468 .497

Residual 259.826 63 4.124

Total 261.754 64

Predictor X1

Dependent Variable X3

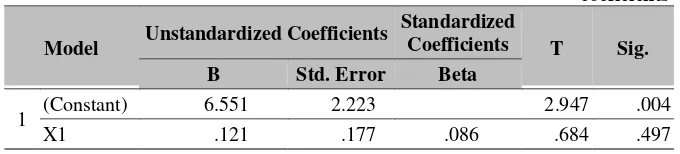

Interpretasi

1

X1 .121 .177 .086 .684 .497

a. Dependent Variable: X3

Interpretasi

Hasil penghitungan tabel coefficients di atas memperlihatkan, bahwa pada kolom unstandardized coefficients B, didapat nilai konstanta sebesar 6,551, dan konstanta untuk X (salinitas) sebesar 0,121. Maka, didapatkan persamaan regresi Y = 6,551 + 0,121X. Kemudian, dari hasil uji t yang menguji signifikansi koefisien yang menggambarkan jika variabel independen X1 matematika berpengaruh terhadap prestasi belajar, dapat dilihat dari hasil perhitungan t hitung berikut. Menurut hasil t tabel, dengan derajat bebas 63 sampel dengan 2 sisi dengan tingkat signifikansi 0,05, menunjukkan nilai t tabel sebesar 2,010 lebih besar dari nilai t hitung sebesar 0,684. Dengan demikian, dapat disimpulkan bahwa hipotesis Ho diterima dan Ha ditolak. Artinya, variabel matematika tidak berpengaruh secara nyata atau signifikan terhadap variabel prestasi belajar mahasiswa akuntansi yang diteliti.

SIMPULAN

Dari uraian di atas, disimpulkan bahwa secara umum prestasi belajar setiap orang dapat dipengaruhi oleh berbagai faktor, di antaranya motivasi, disiplin diri sendiri, lingkungan sosial, rumah tangga, dan lembaga pendidikan tempat seseorang menggali ilmu. Serta yang tak kalah penting adalah kebiasaan atau tradisi belajar untuk selalu rajin belajar. Kemudian menurut penelitian yang dilakukan, diperoleh simpulan bahwa faktor matematika berpengaruh terhadap motivasi belajar mahasiswa, namun unsur matematika tidak memengaruhi prestasi belajar yang diraih oleh mahasiswa jurusan Akuntansi. Hal ini dapat diakibatkan oleh berbagai faktor lain, seperti beberapa mata kuliah yang didapat dalam penyelenggaraan perkuliahan bersifat teoretis yang bukan berupa hitungan dalam bentuk angka-angka. Dengan kata lain, bukan mata kuliah kuantitatif saja yang menentukan tingkat prestasi akademik mahasiswa jurusan Akuntansi. Walaupun diakui, bahwa banyak mata kuliah yang membutuhkan analisis bersifat logika dan tingkat kecerdasan dalam berhitung yang menuntut daya nalar dan logika berpikir dalam mempelajari dan menyelesaikan berbagai kasus dan soal beberapa mata kuliah dimaksud, khususnya yang sarat dengan angka-angka yang bersifat hitungan.

DAFTAR PUSTAKA

Djaali. (2007). Psikologi Pendidikan. Jakarta: Bumi Aksara.

Prastiti, S. D. (2009). Pengaruh Faktor Preferensi Gaya Belajar Terhadap Prestasi Belajar Mahasiswa Akuntansi. Jurnal Ekonomi Bisnis. No.3 (hal.230). Fakultas Ekonomi. Universitas Negeri Malang.

Pratisto, A. (2009). Statistik Menjadi Mudah Dengan SPSS 17. Jakarta: Elex Media Komputindo.

Pujiningsih, S., Mustikawati, I. (2004). Kemandirian Belajar Dalam Meningkatakan Prestasi Mahasiswa Pendidikan Akuntansi. Jurnal Pendidikan Akuntansi Indonesia. Vol. III. (hal.12-18). Universitas Negeri Yogyakarta.

Rakhmat, J. (2003). Psikologi Komunikasi. Bandung: Remaja Rosdakarya.

Republik Indonesia. 2003. Undang-Undang No. 2003 tentang Sistem Pendidikan Nasional. Bandung: Citra Umbara.

Slamet. (2003). Belajar Dan Faktor-Faktor Yang Mempengaruhinya. Jakarta: Rineka Cipta.

Sugiyono. (2002). Metodologi Penelitian Bisnis. Bandung: Alfabeta.

Sukmadinata, N. S. (2003). Landasan Psikologi Proses Pendidikan. Bandung: Remaja Rosdakarya.

Surakhmad, W. (2003). Pengantar Interaksi Belajar-Mengajar. Bandung: Tarsito.

Tirtonegoro, S. (2001). Penelitian Hasil Belajar Mengajar. Surabaya: Usaha Nasional.