“PENGARUH KECERDASAN INTELEKTUAL, EMOSIONAL, DAN SPIRITUAL (ESQ) DAN LOKUS PENGENDALIAN (LOCUS OF CONTROL) TERHADAP

PENERIMAAN PERILAKU DISFUNGSIONAL AUDIT

(STUDI PADA BADAN PEMERIKSA KEUANGAN PERWAKILAN SULAWESI TENGGARA)”

OLEH

Nasrullah Dalli1,Nur Asni2,Dwi Febrian Arba Suaib3

Jurusan Akuntansi Fakultas Ekonomi Universitas Halu Oleo Kendari Sulawesi Tenggara

ABSTRACT

The purpose of this study was to determine the effect of Intellectual, Emotional, and Spiritual Quotient (ESQ) and Locus of Control on acceptance of audit dysfunctional behavior by the respondent of the Auditor/Investigator who worked at Badan Pemeriksa Keuangan, Province of South East Sulawesi. Theories related to this research are the theory ESQ, locus of control and Audit Dysfunctional Behavior. The number of samples was determined that as many as 20 respondents using census method. Data taken from the questionnaire was distributed to all respondents and analyzed using descriptive and multiple regression analyss.

The results showed 1) ESQ showed significant negative effect on acceptance of audit dysfunctional behavior, 2) Locus of Control showed insignificant positive effect on acceptance of audit dysfunctional behavior, 3) ESQ gave dominant effect on acceptance of audit dysfunctional behavior.

Keywords: Intelligence, emotional, and spiritual quotient, locus of control, and audit dysfunctional behavior

I. Pendahuluan

Indonesia tampaknya belum bisa lepas dari peringkat positif sebagai negara yang bebas dari korupsi.Pada 2013 lalu, organisasi dunia,transparency.orgmerilis ada 10 negara terkorup di dunia.Dan dari 10 daftar negara itu, Indonesia berada di peringkat ke-5, di bawah Azerbaijan, Bangladesh, Bolivia, dan Kamerun.Sedangkan di wilayah Asia Pasifik, Indonesia menjadi negara paling korup dengan menempati posisi pertama.Namun Data terbaru yang dirilis Transparency International(TI) pada 2014, posisi Indonesia sebagai negara terkorup masih belum membaik.Indeks Persepsi Korupsi (IPK) berdasar 13 indeks data korupsi, menempatkan Indonesia pada posisi ke-64 negara terkorup di dunia.Kondisi ini jauh berbeda dengan peringkat dua negara tetangga.Singapura menduduki peringkat ke-173. Singapura berada di posisi lima negara paling bersih versi TI. Sedangkan Malaysia menduduki peringkat 125 negara korup.Malaysia berada di posisi 52 di jejeran negara paling bersih. Meski begitu, peringkat itu lebih baik dibandingkan 2012 saat Indonesia menduduki peringkat 60 besar negara paling korup. (Republika, 26 Maret 2014).

Berdasarkan pemaparan diatas, dapat disimpulkan bahwa kinerja auditor, khususnya di lingkup BPK masih diragukan oleh beberapa pihak. Namun masih belum bias diketahui apakah memang kinerja auditor yang masih belum bias dipercaya atau memang ada oknum-oknum tertentu yang sengaja ingin mencoreng nama baik BPK.

Kartika dan Provita (2007:2) mengatakan bahwa penyebab utama korupsi yang mungkin adalah karena adanya kelemahan dalam audit. Keterlibatan para auditor eksternal pemerintah dalam kasus korupsi tersebut membuat kinerja para auditor pemerintah Indonesia ini seringkali dipertanyakan. Kinerja dan tindakan auditor memberikan kontribusi untuk membentuk kepercayaan masyarakat terhadap hasil laporan keuangan yang telah diaudit.

Kualitas audit ditentukan oleh proses yang tepat yang harus diikuti dan pengendalian personal pengaudit. Penelitian dalam sistem pengendalian menyatakan bahwa sistem pengendalian yang berlebihan akan menyebabkan terjadinya konflik yang mengarah pada perilaku disfungsional (Otley & Pierce, 1996).

Laporan keuangan yang telah diaudit haruslah dapat dijamin relevansi dan keandalannya, mengingat besarnya pengaruh informasi ini bagi para penggunanya dalam merumuskan kebijakan dan pengambilan keputusan. Material misstatement dalam laporan keuangan merupakan salah satu contoh yang dapat mengarah pada pengambilan keputusan yang kurang tepat (misleading)dan tentunya merugikan pihak pemakai informasi. Tindakan auditor dalam kaitannya dengan pentingnya informasi keuangan yang telah diaudit menjadikan masalah mengenai perilaku auditor tersebut perlu untuk dikaji.

Harini et al., (2010:3) mengatakan “Locus pengendalian berbicara tentang cara pandang auditor mengenai keberhasilan dalam pekerjaan mereka dan juga berkaitan dengan penggolongan individu menjadi dua kategori yaitu internal control dan eksternal control.” Individu yang memiliki Locus of Control Internal cenderung percaya dan memiliki keyakinan bahwa mereka memiliki kendali atas peristiwa yang terjadi pada dirinya. Sedangkan individu yang memiliki Locus of Control eksternalyang kuat adalah sebaliknya. Seseorang dengan Locus of Control eksternalyang kuat merupakan individu yang percaya bahwa ia tidak memiliki kendali atas apa yang terjadi pada dirinya dan suatu peristiwa yang terjadi dikendalikan oleh kekuatan-kekuatan dari luar seperti nasib, kemujuran, dan peluang.

Pada dasarnya manusia diciptakan dengan membawa unsur-unsur kecerdasan. Awalnya kecerdasan yang dipahami banyak orang hanya merupakan kecerdasan intelijensi (Intelegency Quotient), sesuai dengan perkembangan pengetahuan manusia, maka ditemukan tipe kecerdasan lainnya melalui penelitian-penelitian empiris dan longitudinal oleh para akademisi dan praktisi psikologi, yakni kecerdasan emosional (emotional quotient) dan kecerdasan spiritual (spiritual quotient). Ketiga bentuk kecerdasan ini tidak dapat berdiri sendiri untuk meraih kesuksesan dalam bekerja dan kehidupan. Kesuksesan paripurna adalah jika seseorang mampu menggunakan dengan baik ketiga model kecerdasan ini, menyeimbangkannya, serta mengaplikasikannya dalam kehidupan. Bagi para pekerja dalam lingkungan organisasi manapun ketiga bentuk kecerdasan ini adalah sesuatu yang mutlak harus dimiliki, kesuksesan dalam karir tidak hanya dimiliki oleh karyawan yang berintelijensi tinggi saja, namun semua orang dapat meraih kesuksesan karier, dan memperoleh tempat terbaik dalam bekerja.

II. Kajian Teori

1. Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ)

Walters & Gardner (dalam Safaria, 2005) mendefinisikan bahwa kecerdasan adalah sebagai suatu kemampuan atau serangkaian kemampuan-kemampuan yang memungkinkan individu memecahkan masalah atau produk sebagai konsekuensi eksistensi suatu budaya tertentu. Pernyataan yang senada juga disampaikan Wechsler (1985 dalam Safaria, 2005) yang memandang kecerdasan sebagai suatu kumpulan atau totalitas kemampuan individu untuk bertindak dengan tujuan tertentu, berpikir secara rasional, serta menghadapi lingkungannya dengan efektif. Alfred Binet (dalam Safaria, 2005) menyatakan bahwa kecerdasan merupakan kemampuan mengarahkan pikiran maupun tindakan, kemampuan untuk mengubah arah tindakan bila dituntut demikian, dan kemampuan untuk mengkritik diri sendiri.

Intelegency Quotient(IQ) merupakan kecerdasan seseorang yang dibawa sejak lahir dan pengaruh didikan dan pengalaman (Thoha, 2000). IQ adalah kemampuan yang diperlukan untuk menjalankan kegiatan mental (Robin, 1996). Emotional Quotient (EQ) merupakan kemampuan merasakan, memahami, dan secara efektif menerapkan daya serta kepekaan emosi sebagai sumber energi, informasi, koneksi, dan pengaruh yang manusiawi (Cooper dan Sawaf, 1998). Dan Spiritual Quotient (SQ) sebagai kecerdasan untuk menghadapi persoalan makna atau value, yaitu kecerdasan untuk menempatkan perilaku dan hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang lain (Zohar dan Marshall (2000).

2. Lokus Pengendalian (Locus of Control)

Lokus Pengendalian adalah sebuah keyakinan individu yang mencerminkan tingkat dimana mereka percaya bahwa perilaku mereka mempengaruhi apa yang terjadi pada dirinya. Gibson et.al (1996:161) dalam Sulistyaningsih (2009:9) mendeskripsikan bahwa lous of control merupakan karakteristik kepribadian menguraikan orang yang beranggapan bahwa kendali kehidupan mereka datang dari dalam diri mereka sendiri sebagai internalizers kendali kehidupan. Orang yang yakin bahwa kehidupan mereka dikendalikan oleh factor eksternal disebut Lokus Pengendalian Eksternal.

Faktor-faktor yang mempengaruhi

Lokus Pengendalian

seorang individu yaitu

sebagai berikut:

a. Faktor keluarga

Menurut Kuzgun (dikutip Hamedoglu, Kantor & Gulay, 2012) lingkungan keluarga tempat seorang individu tumbuh dapat memberikan pengaruhterhadap Lokus Pengendalian yang dimilikinya. Orangtua yang mendidik anak,pada kenyataannya mewakili nilai-nilai dan sikap atas kelas sosial mereka.Kelas sosial yang disebutkan di sini tidak hanya mengenai status ekonomi,tetapi juga memiliki arti yang luas, termasuk tingkat pendidikan, kebiasaan,pendapatan dan gaya hidup. Individu dalam kelas sosial ekonomi tertentu mewakili bagian dari sebuah sistem nilai yang mencakup gaya membesarkan anak, yang mengarah pada pembangunan karakter kepribadian yang berbeda.

b. Faktor Motivasi

Menurut Forte (dikutip Karimi & Alipour, 2011), kepuasan kerja, harga diri, peningkatan kualitas hidup (motivasi internal) dan pekerjaan yang lebih baik, promosi jabatan, gaji yang lebih tinggi (motivasi eksternal) dapat mempengaruhi Lokus Pengendalian seseorang. Reward dan punishment (motivasi eksternal) juga berpengaruh terhadap Lokus Pengendalian menurut Mischel (dikutip Nevid, 2009, p498).

c. Faktor Pelatihan

untuk mengembalikan kendali atas hasil yang ingin diperoleh. Pelatihan diketahui dapat mendorong Lokus Pengendalian internal yanglebih tinggi, meningkatkan prestasi dan meningkatkan keputusan karirmenurut Luzzo, Funk & Strang (dikutip Huang & Ford, 2011).

3. Perilaku Disfungsional Audit

Perilaku audit disfungsional adalah setiap tindakan yang dilakukan auditor selama pelaksanaan program audit yang dapat mereduksi kualitas audit baik secara langsung maupun tidak langsung (Kelley dan Margheim, 1990; Otley dan Pierce, 1996a).

SAS No. 82 dalam Donellyet al (2003) menyatakan bahwa sikap auditor menerima perilaku disfungsional merupakan indikator perilaku disfungsional aktual. Dysfunctional Audit Behaviour merupakan reaksi terhadap lingkungan (Donelly et al, 2003). Beberapa perilaku disfungsional yang membahayakan kualitas audit yaitu :

a. Premature Sign-Off merupakan suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang di perlukan dalam prosedur audit tanpa menggantikan dengan langkah yang lain (Marxen, 1990 dalam cristina, 2003).

b. Underreporting of Time merupakan perilaku disfungsional yang dilakukan oleh auditor/Pemeriksa dengan tidak melaporkan waktu yang sebenarnya atau menggunakan waktu pribadinya dalam mengerjakan prosedur audit/pemeriksaan dengan motivasi untuk menghindari atau mengurangi anggaran yang berlebihan

4. Penelitian Terdahulu

Penelitian terdahulu yang relvan dengan penelitian ini yaitu penelitian yang dilakukan oleh Kartika, Indri & Wijayanti, Provit (2007) yangmelakukan penelitian di BPKP Provinsi Jawa Tengah serta Daerah Istimewa Yogyakarta dengan judul “Pengaruh Locus of Control

Sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit”. Penelitian ini dilakukan karena menurut peneliti angka korupsi di tingkat pemerintahan masih terbilang tinggi, selain itu kasus korupsi sering melibatkan para auditor di pemerintahan. Hasil penelitian ini yaitu Locus of Control eksternal berpengaruh positif terhadap penerimaan perilaku disfungsional audit.

Penelitian yang dilakukan oleh Araminta, Rahmah & Muid, Dul (2013) melakukan penelitian dengan judul “Emotional Spiritual Quotient dan Locus of Control sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit”. Kesamaaan dengan penelitian ini ialah ESQ dan Locus of Control sebagai variabel dependen. Dalam penelitian ini diuji apakah ESQ dan Locus of Control berpengaruh terhadap kinerja pegawai dan penerimaan perilaku disfungsional audit pada sebuah kantor akuntan publik. Hasil penelitian ini yaitu ESQ berpengaruh negatif signifikan terhadap penerimaan perilaku disfungsional audit, dan Locus of Control tidak berpengaruh positif signifikan terhadap penerimaan perilaku dsfungsional audit.

5. Paradigma Penelitian

Paradigma dalam penelitian ialah pada Peneriaan perilaku disfungsionL audit. Alat analisis yang digunakan ialah analisis regresi linier berganda, sehingga hasil analisis diharapkan dapat memberikan gambaran tentang apakah perilaku disfungsional audit dipengaruhi oleh ESQ dan Lokus Pengendalian. Dari uraian tersebut maka dapat disusun paradigma penelitan sebagai berikut:

6. Hipotesis Penelitian KECERDASAN EMOSIONAL,

INTELEKTUAL, DAN SPIRITUAL(ESQ)

Lokus Pengendalian

Adapun hipotesis dari penelitian ini yaitu:

1. ESQ berhubungan negatif terhadap penerimaan perilaku disfungsional audit. 2. Lokus Pengendalian berhubungan positif terhadap penerimaan perilaku

disfungsional audit

III. Metode Penelitian

Obyek penelitian ini yaitu Pengaruh Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) dan Lokus Pengendalian Terhadap Penerimaan Perilaku Disfungsional Audit, Yang dilakukan di Badan Pemeriksaan Keuangan (BPK) Perwakilan Sulawesi Tenggara. Adapun populasi dalam penelitian ini ialah para auditor yang bekerja di Badan Pemeriksa Keuangan (BPK) Perwakilan Sulawesi Tenggara tahun 2015 yang berjumlah 40 orang. Penentuan sampel dilakukan dengan metode Non Probability Sampling, dengan metode Convenience Sampling.

Pengolahan data dalam penelitian ini menggunakan palikasi SPSS versi 20 dan dilakukan dengan beberapa tahap pengujian. Tahap-tahap pengujian tersebut antara lain uji alat instrumen penelitian, uji asumsi klasik, uji normalitas data, dan analisis regresi linier berganda untuk menguji hipotesis.

Untuk menguji apakah terdapat pengaruh Emotional Spiritual Quotient (ESQ) dan Locus of Control terhadap Penerimaan perilaku Disfungsional Audit pada Kantor Badan Pemeriksaan Keuangan Provinsi Sulawesi Tenggara, maka pengujian hipotesis dilakukan dengan menggunakan regresi linear berganda atau multi regression yang menghubungkan beberapa variabel independen dalam hal ini personal auditor (ESQ danlocus of control) dan satu variabel dependen yakni penerimaan perilaku disfungsional audit.

Persamaan operasional model analisis regresi berganda tersebut dapat dirumuskan sebagai berikut :

Y’ = a + b1X1+ b2X2+…..+ bnXn

Keterangan:

Y’ = Variabel dependen (nilai yang diprediksikan) X1dan X2 = Variabel independen

A = Konstanta (nilai Y’ apabila X1, X2…..Xn= 0)

B = Koefisien regresi (nilai peningkatan ataupun penurunan)

Adapun definisi operasional variabel yaitu sebagai berikut:

1.

ESQ terdiri dari tiga model kecerdasan, yaitu kecerdasan konvensional (Intelegency Quotient), kecerdasan emosional (Emotional Quotient), hingga model kecerdasan ultimat, yakni kecerdasan spiritual (Spiritual Quotient). Seluruhnya masih menjelaskan kesadaran manusia dengan sikap aspek-aspeknya sebagai proses yang secara esensial berlangsung pada jaringan syaraf (Adhipurna, 2001; Pasiak, 2002).PengukuranESQdikelompokkan menjadi 3, yaitu:

a. Kecerdasan Intelijensi diukur dengan kemampuan seseorang dalam menyusun program jangka panjang, prediksi kemasa depan, dan menyusun pemikiran-pemikiran strategis (Zohar dan Marshall, 2000).

b. Kecerdasan emosional diukur dengan skala interpersonal: penghargaan diri, emosional kesadaran diri, ketegasan, kebebasan, aktualisasi diri, empati, pertanggungjawaban sosial, hubungan interpersonal; skala kemampuan penyesuaian diri: tes kenyataan, fleksibilitas, pemecahan masalah; skala manajemen stress: daya tahan stress, control impuls (gerak hati); skala suasana hati umum: optimism, dan kebahagiaan (Stein dan Book, 2002). c. Kecerdasan spiritual diukur dengan kemampuan untuk menghayati nilai dan

2.

Locus of controlyang dimaksudkan dalam penelitian ini berkaitan dengan sejauh mana seseorang merasa yakin bahwa kendalinya akan memengaruhi tindakannya. Locus of control dibedakan menjadi dua yaitu locus of control internal dan locus of control eksternal. Kepribadian yang bersifat pengendalian internal adalah kepribadian dimana seseorang percaya bahwa ia mengendalikan apa yang terjadi padanya. Sedangkan sifat kepribadian pengendalain eksternal adalah keyakinan seseorang bahwa apa yang terjadi padanya tidak dapat dikendalikan oleh dirinya sendiri melainkan dikendalikan oleh kekuatan dari luar seperti kebutuhan dan nasib (Gitosudarmo dan Sudita, 2008:21).Locus of controlinternal dan eksternal masing-masing memiliki pengaruh yang berbeda terhadap penerimaan penyimpangan perilaku dalam audit. Pengukuran locus of control

memodifikasi pertanyaan-pertanyaan dari Spector (1988) dalam Hapsari(2010) yang diukur denganWork Locus of Control Scale(WLCS).

3.

Perilaku Disfungsional audit merupakan variabel independen. Variabel perilaku disfungsional diukur dengan instrumen yang dikembangkan oleh Donely etal., (2003) yang terdiri dari beberapa item pertanyaan dengan menggunakan skala Likert 1 sampai 5. Perilaku disfungsional merupakan variabel independen dalam penelitian ini. Perilaku disfungsional yang diuji dalam penelitian ini adalah :a. Premature Sign-Off merupakan suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur audit tanpa menggantikan dengan langkah-langkah yang lain. Variabel ini diuji dengan 9 pertanyaan.

b. Underreporting of TimeMerupakan perilaku disfungsional yang dilakukan oleh auditor dengan tidak melaporkan waktu yang sebenarnya atau menggunakan waktu pribadinya dalam mengerjakan prosedur audit dengan motivasi untuk menghindari atau mengurangi anggaran yang berlebihan. Variabel ini diuji dengan 3 pertanyaan.

IV.Hasil Penelitian dan Pembahasan 1. Hasil Penelitian

Analisis regresi linier berganda bertujuan untuk mengetahui pengaruh kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) dan Lokus pengendalian (Locus of Control) terhadap Peneriman perilaku disfungsional audit. Berdasarkan hasil regresi berganda dengan bantuan program SPSS versi 20 diperoleh koefisien sebagai berikut:

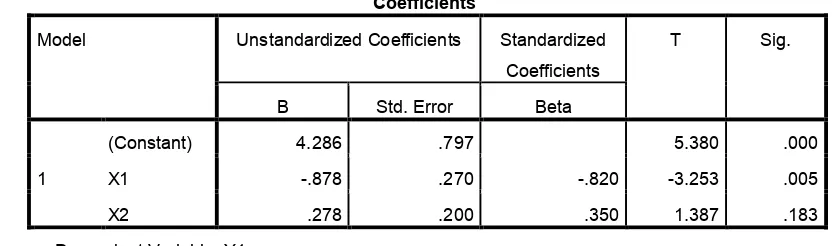

Tabel 1. Koefisien Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 4.286 .797 5.380 .000

X1 -.878 .270 -.820 -3.253 .005

X2 .278 .200 .350 1.387 .183

a. Dependent Variable: Y1

Sumber: Data diolah SPSS 20

Y = 4,286 – 0,878(X1) + 0,278(X2) + e

1. Nilai konstan bersifat positif, yaitu sebesar 4,286 kali. Hal ini berarti bahwa jika variabel Kecerdasan intelektual, emosional, dan Spiritual dan Lokus pengendalian memiliki nilai konstan atau sama dengan nol, maka perilaku disfungsional audit akan tetap sebesar 4,286.

2. Koefisien regresi untuk variabel Kecerdasan intelektual, emosional, dan Spiritual (ESQ) adalah -0,878 kali, dapat diartikan bahwa terdapat hubungan yang negatif antara Kecerdasan intelektual, emosional, dan Spiritual (ESQ) terhadap perilaku disfungsional audit. Sehingga apabila variabel Kecerdasan intelektual, emosional, dan Spiritual (ESQ) terjadi kenaikan satu kali dan variabel bebas Lokus Pengendalian (Locus of control) diasumsikan konstan atau sama dengan nol, maka variabel terikat Perilaku Disfungsional Audit akan mengalami penurunan sebesar 0,878 kali.

3. Koefisien regresi untuk variabel Lokus Pengendalian (locus of control) adalah 0,278 kali, dapat diartikan bahwa terdapat hubungan yang positif antara Lokus pengendalian (locus of control) terhadap perilaku disfungsional audit Sehingga apabila variabel Lokus pengendalian (locus of control) terjadi kenaikan satu kali dan variabel bebas Kecerdasan intelektual, emosional, dan Spiritual (ESQ) diasumsikan konstan atau sama dengan nol, maka variabel terikat Perilaku Disfungsional Audit akan mengalami kenaikan sebesar 0,278 kali.

Pada uji Hipotesis (Uji t), variabel Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) diperoleh thitungsebesar -3.253 dengan tingkat t-sig sebesar 0,005< α dimana α = 0,05,

maka H1 diterima atau H0 ditolak, yang berarti bahwa secara Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) secara parsial berpengaruh terhadap Penerimaan Perilaku disfungsional audit. Untuk variabel Lokus Pengendalian (locus of Control) diperoleh thitung

sebesar 1.387 dengan tingkat t-sig sebesar 0,183> α dimana α = 0,05, maka H1 ditolak atau H0 diterima, yang berarti bahwa Lokus Pengendalian (locus of Control) secara parsial tidak berpengaruh terhadap Penerimaan Perilaku disfungsional audit.

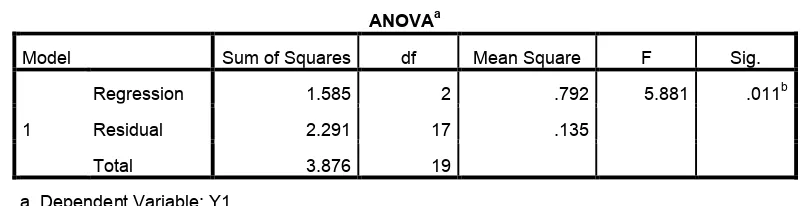

Tabel 2. Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1.585 2 .792 5.881 .011b

Residual 2.291 17 .135

Total 3.876 19

a. Dependent Variable: Y1

b. Predictors: (Constant), X2, X1

Sumber: Data diolah SPSS 20

Hasil pengujian diatas menunjukkan nilai F-hitung sebesar 5,881 dengan tingkat signifikan F sebesar 0,011< α , dimana α = 0,05, maka dapat disimpulkan bahwa variabel Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) dan Lokus Pengendalian (locus of Control) secara bersama-sama mempunyai pengaruh terhadap Penerimaan Perilaku Disfungsional audit.

Model Summaryb

Hasil pengujian diatas menunjukkan nilai koefisien R2 sebesar 0,409 atau 40,9% sehingga dapat disimpulkan bahwa variasi variabel dependen yang dapat dijelaskan oleh variabel independen sebesar 0,409 atau 40,9%, nilai ini termasuk kecil yang berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangatlah terbatas, sedangkan sisanya 59,1% dijelaskan oleh variabel yang tidak termasuk dalam penelitian ini.

2. Pembahasan

a. Kecerdasan Intelektual, emosional, dan Spiritual terhadap penerimaan perilaku disfungsional audit

Berdasarkan hasil perolehan analisis regresi linier berganda yang dipaparkan sebelumnya,penelitian ini menunjukkan adanya pengaruh negatif dan signifikan antara Kecerdasan Intelektual, emosional, dan Spiritual terhadap penerimaan perilaku disfungsional audit yang ditunjukkan dengan t-hitung sebesar -3,235. Nilai ini lebih kecil dari t-tabel (-3,235> 2,110), dimana t-tabel = 2,110 . dengan koefisien regresi sebesar -0,878 dan tingkat signifikasi sebesar 0,005. Berdasarkan nilai t-sig tersebut menunjukkan bahwa nilai tersebut lebih besar daripada nilai taraf signifikansi 0,05. Hal ini menunjukkan bahwa pada taraf 5% ESQ berpengaruh signifikan terhadap Penerimaan perilaku disfungsional audit. Dengan demikian pengujian menunjukkan H1diterima. Dengan demikian dapat

disimpulkan bahwa semakin tinggi ESQ seorng auditor, maka semakin rendah penerimaan terhadap perilaku disfungsional.

Dari jawaban responden ini dapat disimpulkan bahwa hampir seluruhnya percaya bahwa mereka masih mempunyai ESQ dalam diri mereka, artinya mereka percaya bahwa untuk melakukan perilaku disfungsional audit mereka harus berpikir ulang bahwa perilaku tersebut bukanlah perilaku terpuji untuk mereka, karena selain merugikan bagi mereka, perilaku ini sudah pasti akan mencoreng nama baik Badan Pemeriksa Keuangan itu sendiri. Badan Pemeriksa Keuangan sejatinya menanamkan beberapa nilai dasar yaitu; Independensi, Integritas, serta Profesionalisme.

b. Lokus Pengendalian (Locus of control) terhadap penerimaan perilaku disfungsional audit

disfungsional audit. Hal ini menunjukkan bahwa para auditor/pemeriksa yang bekerja di Badan Pemeriksa Keuangan Perwakilan Provinsi Sulawesi Tenggara meyakini bahwa perilaku mereka mempengaruhi apa yang terjadi pada dirinya. Mereka mempunyai kendali penuh terhadap diri mereka, dan kendali tersebut secara langsung mereka menyadarinya. Jadi dapat disimpulkan bahwa auditor yang memilikikecenderungan locus of control akan lebih memberikan toleransi/menerima perilaku disfungsional audit.

c. Pengaruh Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) dan Lokus Pengendalian (Locus of Control) terhadap Penerimaan Perilaku disfungsional audit

Berdasarkan hasil perolehan analisis regresi linier berganda pada lampiran diatas menunjukkan bahwa variabel yang berpengaruh lebih dominan terhadap perilaku disfungsional audit ialah variabel Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ). Hal ini dibuktikan melalui uji-t, dimana t-hitung untuk variabel lokus pengendalian adalah sebesar -3,253 yang merupakan nilai tertinggi dari variabel lokus pengendalian (1,387).

ESQ sebagai variabel yang berpengaruh dominan terhadap perilaku disfungsional audit karena ESQ merupakan salah satu pembentuk karakter manusia itu sendiri. Dalam penelitian ini dikatakan bahwa jika semakin tinggi nilai ESQ seseorang, maka sudah pasti perilaku disfungsional akan mereka hindari, begitupun sebaliknya, semakin rendah nilai ESQ seseorang, maka kemungkinan melakukan perilaku menyimpang juga semakin tinggi.

Dalam penelitian ini, para pemeriksa yang bekerja di BPK percaya bahwa berbuat curang merupakan perbuatan yang kurang terpuji, selain menghancurkan karir mereka, juga dapat mencoreng nama baik instansi atau organisasi itu sendiri, dalam hal ini Badan Pemeriksa Keuangan. Namun tergantung dari para pemeriksa itu sendiri karena sebenarnya tingginya nilai ESQ seseorang belum tentu juga dapat menghindari perilaku disfungsional. Karena perilaku disfungsional ini bisa siapa saja yang melakukannya, meskipun itu yang mempunyai nilai ESQ yang tinggi. Ini dikarenakan dalam penelitian ini ditemukan bahwa lokus pengendalian berpengaruh positif tidak signifikan dengan perilaku disfungsional audit. Yang berarti bahwa semakin tinggi lokus pengendalian seseorang, maka sudah pasti juga perilaku disfungsional akan mereka lakukan, meskipun dalam presentase tertentu ini sulit terwujud.

V. Kesimpulan dan Saran

Berdasarkan hasil penelitian dan pembahasan diatas maka penulis dapat simpulkan bahwa: (1) Hasil Penelitian mengenai pengaruh Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) terhadap Penerimaan perilaku disfungsional audit pada Badan Pemeriksa Keuangan Perwakilan Provinsi Sulawesi Tenggara menunjukan hasil berpengaruh negatif signifikan terhadap terhadap perilaku disfungsional audit. Artinya semakin tinggi nilai ESQ seseorang, maka perilaku disfungsional akan mereka hindari; (2) Hasil penelitian mengenai pengaruh Lokus Pengendalian terhadap Penerimaan perilaku disfungsional audit pada Badan Pemeriksa Keuangan Perwakilan Provinsi Sulawesi Tenggara berpengaruh positif tidak signifikan terhadap perilaku disfungsional audit. Artinya semakin tinggi lokus pengendalian seseorang, maka kecenderungan untuk berperilaku disfungsional akan terjadi, meskipun dalam hal ini belum pasti terjadi selama merka mampu mengendalikan dirinya; (3)asil Penelitian mengenai pengaruh dominan terhadap Penerimaan perilaku disfungsional audit pada Badan Pemeriksa Keuangan Perwakilan Provinsi Sulawesi Tenggara menunjukkan bahwa variabel Kecerdasan Intelektual, Emosional, dan Spiritual (ESQ) mempunyai pengaruh dominan terhadap perilaku disfungsional audit. Hal ini ditunjukkan dengan hasil nilai t-hitung untuk variabel ESQ lebih besar daripada variabel Lokus Pengendalian.

menyarankan agar memperluas sampel penelitian seperti memasukkan akuntan pendidik, akuntan manajemen, dan lain-lain agar topik mengenai penelitian ini semakin akurat. Selain itu, penambahan variabel-variabel lain yang mungkin juga dapat memengaruhi perilaku disfungsional audit sangat disarankan.

DAFTAR PUSTAKA

Adhipurna, Lucky G. 2001. “Ulasan Kritis terhadap Model-modelKecerdasan Berbasis Neuroscience : IQ, EQ, dan SQ”.

Agus, Soekrisno. 1996.Auditing. Jakarta: Fakultas Ekonomi Universitas Indonesia, Salemba Empat.

Agustian, Ari Ginanjar 2001.ESQ: Kecerdasan Emosi dan Spiritual.Jakarta: Penerbit Arga. Ahmadi, A. (2009). Psikologi Sosial. Jakarta : Rineka Cipta.

Alice Crow, Lester D. Crow, Psikologi Pendidikan, Surabaya : PT. Bina Ilmu, 1984.

April, K. A., Dharani, Babar., Peters, Kai. 2012. Impact of Locus of ControlExpectancy on Level of Well Being.Review of European Studies, Vol. 4,No. 2.

Bachtiar,Arifdkk,2002. Akuntansi Pemerintahan, Edisi Pertama, Salemba. Empat, Jakarta. Christina Sososutikno, 2003. “ Hubungan Tekanan Anggaran Waktu dengan Perilaku

Disfungsional serta Pengaruhnya terhadap kualitas Audit. Simposium Nasional Akuntansi VI. Surabaya.

Choiriah, Anis. 2013. Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, Dan Etika Profesi Terhadap Kinerja Auditor Dalam Kantor Akuntan Publik. Skripsi. Padang: Program Sarjana Fakultas Ekonomi, Universitas Negeri Padang.

Cooper, Robert and Ayman Sawaf, 1998, Executive EQ, Emotional Intelligency in Business, London: Orion Business Book.

D. Helniyoman, Maria. 2014. “Pengaruh Personalitas Auditor Dan Etika Profesi Terhadap Penerimaan Perilaku Audit Disfungsional Pada Auditor Bpk Di Makassar. Skripsi. Makassar: Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Hassanudin. Donnely, David P., Jeffrey J. Q, and David O., 2003. ”Auditor Acceptance of Dysfunctional

Audit Behavior : An Explanatory Model Using Auditors’PersonalCharacteristics.”

Journal ofBehavioral Research In Accounting: vol 15.

Gable, M., and F. D Angello. 2003. “Locus of Control, Machiavellianism, and Managerial Job Performance.”Journal of Psychology128.

Ghozali, Imam,2009. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi. Keempat, Penerbit Universitas Diponegoro.

Gitosudarmo, Indriyo; Nyoman Sudita. 2008. Perilaku Organisasi. Yogyakarta: BPFE. Yogyakarta.

Gustati. 2012. Persepsi Auditor Tentang Pengaruh Locus Of Control Terhadap Penerimaan Perilaku Disfungsional Audit (Survey Pada Auditor BPKP Perwakilan Provinsi Sumatera Barat). Jurnal. Jurusan Akuntansi, Politeknik Negeri Padang.

Hamedoglu MA, Kantor J and Gülay E. The effect of locus of control and culture on leader preferences. IOJES. 2012; 4(2): 319-324. PubMed | Google Scholar

Hapsari, A. S. N. 2010.Hubungan Karakteristik Personal dan Subyek Penilai Kinerja Auditor Terhadap Penerimaan Dysfunctional Audit Behaviour. Thesis. Jakarta: Program Studi Magister Akuntansi Fakultas Ekonomi dan BisnisUniversitas Kristen Satya Wacana.

Hyatt, T., and D. Prawitt. 2001. “Does Congruence Between Audit Structure and Auditors Locus of Control Affect Job Performance?.” The Accounting Review 76. IAI, Media Akuntansi No. 20/ th.IV/1997

Harini, D., Wahyudi, A., dan Anisykurlilah, I. 2010. Analisis Penerimaan Auditor Atas Disfunctional Audit Behavior: Sebuah Pendekatan KarakteristikPersonal Auditor.

Huang, J.L & Ford, K. J. 2011. Driving Locus Of Control And Driving Behaviors : Including Change Trough Driver Training. Transportation Research Part F

Indriantoro, Nur, danSupomo, Bambang. 2002. Metodologi Penelitian.Edisi 1. Yogyakarta: Penerbit BPFE Yogyakarta.

Karimi, R dan Alipour, F. 2011. Reduce Job Stress in Organization: Role of Locus of Control. International Journal of Business and Social Science. Vol. 2 No. 18. Hal. 231-236 Kartika, I. Wijayanti, Provita. 2007. “Locus Of Control Sebagai Anteseden Hubungan

KinerjaPegawai Dan Penerimaan Perilaku Disfungsional Audit (Studi pada Auditor Pemerintah yang Bekerja pada BPKPDi Jawa Tengah Dan DIY)”, Simposium nasional Akuntansi, makasar, 26-28 juli.

Lestari, Ayu Puji. 2010. “Faktor-faktor yang mempengaruhi Perilaku Auditor Dalam Penghentian Prematur Prosedur Audit”. Skripsi. Fakultas Ekonomi Universitas Diponegoro Semarang

Malone, C.F, dan R.W Robberts (1996) “Factors Assosiated With The Incidence of Reduced Audit Quality Behaviors. Auditing”.A Journal Practice And Theory.Vol 15. No 2. Mardiasmo. 2000.Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.

Maramis, W.P. (2006). Ilmu Perilaku dalam pelayanan Kesehatan. Surabaya : Airlangga University Press.

Munir, Saima. & Sajid, Mehsoon. (2010). Examining Locus of Control (LOC) as a Determinant of Organizational Commitment among University Professors in Pakistan. Journal of Business Studies Quarterly. Vol.1, No.3, pp. 78 – 93

Nevid, Jeffrey S., Spencer A. Rathus, Beverly Greene. Psikologi abnormal.Ed.Kelima.Jilid 1. Jakarta: PT Gelora aksara pratama; 2003

Ozen, Kutanis Rana, Mesci Muammer, dan Ovdur Zeynep. “The Effects of Locus of Control on Learning Performance: A Case of Academic Organization.”The Journal of Economic and Social Studies. Volume 1 Number 2, 2011, hh. 113-133

Pasiak, Taufik. 2002. Revolusi IQ, EQ, SQ: Antara Neurosains dan Al Qur’an,Penerbit Mizan, Bandung.

Priyatno, Duwi, 2011, Buku Saku Analisis Statistik Data SPSS, Mediakom,

Robbins, Stephen P. and Marry Coulter. 1996. Manajemen. (judul asli: Management 6th edition). Jilid 1. Penerjemah T. Hermaya. Jakarta: PT. Prenhallindo.

Safaria, T. 2005. Interpersonal Intelligence: Metode Pengembangan Kecerdasan Interpersonal Anak. Yogyakarta: Penerbit Amara Books.

Saifullah, Ach dan NineAdien Maulana. Melejitkan Potensi Kecerdasan Anak, Mewujudkan Dambaan Memiliki Anak Berakal Brilian Berhati Gemilang. Yogyakarta: Katahati, 2005.

Silaban, Adnan. 2009. “Perilaku Disfungsional Auditor Dalam Pelaksanaan Program Audit (Studi Empiris Di Kantor Akuntan Publik). Disertasi. Program Ilmu Doktor Akuntansi, Universitas Diponegoro.

Stein, Steven J. dan Book, Howard E.2002. Ledakan EQ: 15 prinsip dasar kecerdasan Emosional Meraih Sukses. Alih Bahasa: Trinada Rainy Januarsari. Bandung: Kaifa Suartana W. I. 2010.Akuntansi Keprilakuan: Teori dan Implementasi.Andi

Offset: Yogyakarta.

Sugiyono, 2005, Metode Penelitian Kualitatif, Bandung: Alfabeta.

Suwarsi, S. Budianti, N. 2009. Influence of Locus of Control and Job Involvement to Organizational Culture Appliedby Employees on Bank X. Journal World Academy of

Science, Engineering and Technology Vol:3. Disadur dari