RISKO REPUTASI

&

RISIKO STRATEGI

Rifka Fitriani (132411107)

Rizki Oktavia (132411132)

Ratnasari Anggraeni (132411133)

Puji Wulansari (132411135)

Sisca Hedyastuti (132411140)

M. Khoerul Fikri (132411146)

A. MANAJEMEN RESIKO REPUTASI

1. Pengertian Resiko Reputasi

Kegagalan manajemen resiko reputasi dapat menimbulkan penarikan besar-besaran dana pihak ketiga, menimbulkan masalah liquiditas, ditutupnya bank oleh otoritas, dan bahkan bisa mengalami kebaangkrutan. Oleh karena itu, tujuan utama manajemen resiko reputasi adalah untuk mengantisipasi dan meminimalkan dampak kerugian dari resiko reputasi bank syariah. Resiko reputasi dalam bisnis dapat bersumber dari berbagai aktivitas bisnis bank syariah yang meliputi hal-hal sebagai berikut:

Kejadian-kejadian yang telah merugikan reputasi bank

syariah, misalnnya pemberitahuan negatif di media masa, pelanggaran etika bisnis, daan keluhan nasabah.

Hal-hal lain yang menyebabkan resiko reputasi, misalnya

2. Resiko inhern

3. Penerapan manajemen resiko

Penerapan manajemen resiko, khususnya resiko reputasi bagi bank syariah, baik secara individual maupun bagi bank secara konsolidasi dengan perusahaan anak paling tidakmencakup hal-hal sebagai berikut:

1. Pengawasan aktif dewan komisaris, direksi dan DPS

Bank syariah wajib menerapkan manajemen resiko melalui pengawasan aktif dewan komisaris, direksi, dan DPS untuk resiko reputasi. Selain melaksanakan pengawasan aktif, bank syariah perlu juga menambahkan penerapan beberapa hal dalam tiap aspek pengawasan aktif oleh dewan komisaris, direksi dan DPS, yang mencakup hal-hal sebagai berikut: 1. Kewenangan dan tanggungjawab dewan komisaris dan direksi

a. Dewan komisaris dan direksi harus memberikan perhatian terhadap pelaksanaan manajemen resiko untuk resiko reputasi oleh unit-unit terkait (corporate secretary, humas, dan unit bisnis terkait).

b. Dewan komisaris dandireksi harus berperilaku secara profesional dan menjaga etika bisnis sehinggaa dapat menjadi contoh bagi seluruh elemen organisaasi bank syariah dalam upaya membangun dan menjaga reputasi. c. Direksi harus menetapkan satuan kerja dan/fungsi yang memiliki kewenangan dan tanggung jawab untuk memberi informasi kepada nasabah dan para pemangku kepentingan bank terkait dengan aktivitas bisnis dalam rangka mengendalikan resiko reputasi.

d. Dewan pengawas syariah harus malakukan evaluasi (review) atas kebijakan manajemen risiko khususnya aspek reputasi yang terkait dengan pemenuhan prinsip syariah.

e. Dewan pengawas syariah harus mengevaluasi pertanggungjawaban direksi atas pelaksanaan kebijakan manajemen risiko khususnya evaluasi (review) atas kebijakan manajemen risiko khususnya aspek reputasi yang terkait dengan pemenuhan prinsip syariah.

2. Sumber daya insani

Kecukupan SDI untuk resiko reputasi mengacu pada cakupan penerapan manajemen resiko secara umum.

3. Organisasi manajemen rsiko reputasi

a. Seluruh pegawai termasuk manajemen unit bisnis dan aktivitas pendukung bank syariah harus menjadi bagian dari struktur pelaksanaan manajemen resiko untuk resiko reputasi, mengingat reputasi merupakan hasil dari seluruh aktivitas bisnis bank syariah. Peran manajemen unit bisnis

adalah mengidentifikasi resiko reputasi yang terjadi pada bisnis atau aktivitas unit tersebut dan sebagai font linier dalam membangun dan mencegah resiko reputasi, khususnya terkiat hubungan dengan nasabah.

b. Satuan kerja yang melaksanakan manajemen resiko untuk resiko reputasi seperti corporate secretary, humas, investor relation, antara lain bertanggung jawab mencakup hal-hal berikut :

1. Menjalankan fungsi kehumasan dan merespon pemberitaan negatif atau kejadian lainnya yang mempengaruhi reputasi bank syariah dan dapat menyebabkan kerugian bank syariah.

2. Mengomunikasikan informasi yang dibutuhkan para pemangku kepentingan : investor, nasabah, kreditur, asosiasi dan masyarakat.

2. Kebijakan, prosedur, dan penetapan limit

Bank syariah perlu menambahkan penerapan beberapa hal dalam tiap aspek kebijakan, prosedur dan

penetapan limit dalam menetapkan prosedur, kebijakan dan penetapan limit untuk resiko reputasi mencakup hal-hal berikut:

a. Strategi manajemen resiko.

4. Kasus resiko reputasi

Bank syariah Rania memiliki gross income sebesar Rp 5 milyar. Bank syariah ini menerapkan model internal. Komite Manajemen Resiko telah menetapkan loss given event (LGE) sebesar 15%. Tabel berikut menjelaskan mengenai kebijakan

exposure indicaator.

Exposure indicator adalah nilai atau volume dari suatu aktivitas tertentu yang mewakili volume atau nilai keseluruhan aktivitas operasionalbank syariah dan nilai ini diperoleh pada akhir hari pengukuran resiko reputasi. Besaran probabilitas resiko reputasi biasanya didefinisikan sebagai tabel berikut :

Probabilitas resiko reputasi bank syariah Rania ditetapkan 0,09. Hitunglah expected loss-nya dan total reputasinya? Jawab:

B. MANAJEMEN RESIKO STRATEGIK

1. Pengertian Risiko Strategis

Kegagalan manajemen risiko strategis dapat menimbulkan penarikan besar-besaran dana pihak ketiga, menimbulkan

maslah likuiditas, ditutupnya suatu perusahaan, dan bahkan mengalami kebangkrutan. Oleh karena itu, tujuan utama

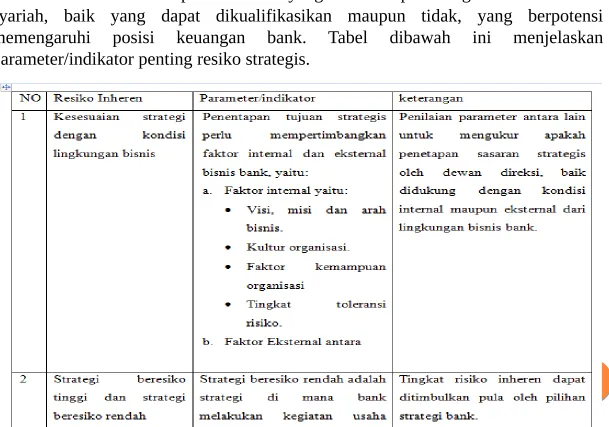

2. Resiko inhern

3. Penerapan Manajemen Risiko Strategis

Penerpan manajemen risiko, khususnya risiko reputasi bagi Bank Syariah, baik secara individual maupun bagi bank secara konsolidasi dengan perusahaan anak paling tidak mencakup hal-hal sebagai berikut:

1. Pengawasan aktif dewan komisaris, direksi dan DPS.

Bank syariah wajib melakukan penerapan manajemen risiko melalui pengawasan aktif oleh dewan komisaris, direksi dan DPS dalam penanganan risiko strategis, Bank syariah juga menambahkan beberapa hal dalam tiap aspek pengawasan aktif oleh dewan komisaris, direksi dan DPS, yaitu:

a.Kewenangan dan tanggung jawab dewan komisaris, direksi dan DPS. b. Sumber daya insani.

c. Organisasi manajemen risiko strategis. 2. Kebijakan, prosedur dan penetapan limit.

Bank syariah perlu menambahkan penerapan beberapa hal dalam tiap aspek dalam melaksanakan

Kebijakan, prosedur dan penetapan limit untuk risiko strategis yang meliputu hal-hal sebagai berikut: a. Strategi manajemen risiko.

b. Tingkat risiko yang akan diambil (risk appeite) dan toleransi risiko (risk tolerance). c. Kebijakan dan prosedur.

d. Limit.

3. Proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko serta SIM untuk risiko strategis.. Bank syariah perlu memperhatikan beberapa hal dalam melakukan penerapan manajemen risiko

melalui aspek ini meliputi hal-hal sebagai berikut: a. Identifikasi risiko strategis.

b. Pengukuran risiko strategis. c. Pemantauan risiko strategis. d. Pengendalian risiko strategis.

4. Kasus resiko Strategi

Bank syariah Rania memiliki gross income sebesar Rp 5 milyar. Bank syariah

ini menerapkan model internal. Komite Manajemen Resiko telah menetapkan loss given event (LGE) sebesar 15%. kebijakan exposure indicaator ditetapkan seperti tercantum dibawah ini:

Besaran probabilitas resiko strategis biasanya didefinisikan sebagai tabel berikut :

Jawab:

Kesimpulan: