UNIVERSITAS INDONESIA

POTRET PEMBIAYAAN KESEHATAN BERSUMBER PEMERINTAH: CONTOH KASUS KABUPATEN PIDIE JAYA

TESIS

HANIFAH HASNUR NPM. 1306429244

FAKULTAS KESEHATAN MASYARAKAT PROGRAM PASCA SARJANA

2 ABSTRAK

Nama : Hanifah Hasnur

Program Studi : Ilmu Kesehatan Mayarakat

Judul Tesis : Potret Pembiayaan Kesehatan Bersumber Pemerintah-Contoh Kasus

Kabupaten Pidie Jaya

Tesis ini membahas gambaran pembiayaan kesehatan bersumber pemerintah di Kabupaten Pidie Jaya, mulai dari gambaran berdasarkan sumber, pengelola, pemberi pelayanan, program kesehatan, jenis kegiatan, mata anggaran, jenjang kegiatan dan penerima manfaat, gambaran pembiayaan kesehatan di Dinas Kesehatan dan RSUD dan pembiayaan kesehatan program Prioritas. Gambaran Pembiayaan Kesehatan ini dikaji untuk dijadikan evidence based untuk perencanaan anggaran kesehatan di Pidie Jaya tahun berikutnya. Penelitian ini adalah penelitian kualitatif dengan desain deskriptif analitik. Pengumpulan data dilakukan dengan: (1) melaah realisasi anggaran untuk kesehatan di seluruh SKPD, dan (2) wawancara mendalam dengan beberapa informan terpilih (purposive sampling). Hasil yang didapat menggambarkan bahwa: (1) kondisi fiskal kabupaten Pidie Jaya memberi kesempatan untuk

stakeholder kesehatan mengupayakan penambahan untuk pembiayaan program/kegiatan kesehatannya ke depannya dengan memanfaatkan dana perimbangan dari Pusat dan sisa anggaran sebelumnya yang setiap tahunnya meningkat. Selain itu mobilisasi dana kesehatan juga dapat diupayakan dengan menjalin kerjasama dengan semangat kemitraan antar semua pelaku pembangunan di Pidie Jaya terutama Dinas Kesehatan untuk program UKS yang masih rendah pendanaannya, (2) Terlihat bahwa dalam realisasi alokasi belanja kesehatan di Dinas Kesehatan masih belum berbasis kinerja sehingga butuh pembaharuan dalam hal alokasi anggaran kedepan dengan meningkatkan pembiayaan untuk mata anggaran operasional kegiatan langsung, (3) Program prioritas KIA walau sudah ada penigkatan dalam hal pembiyaannya namun amsih sangat tergantung dari pembiayaan dari Pusat sehingga dibutuhkan komitmen dari pemerintah daerah kedepannya dalam penyelenggaraan program KIA sert program prioritas gizi yang masih menjadi permasalahan kesehatan di Pidie Jaya hendaknya dapat ditingkatkan pembiayaannya kedepan dalam rangka meningkatkan derajaan kesehatan masyarakat setinggi-tingginya kedepan.

3 BAB 1

PENDAHULUAN

1.1Latar Belakang

Penerapan sistem pemerintahan desentralisasi di suatu negara telah mendorong terjadinya reformasi birokrasi pada setiap sektor pemerintahan. Desentralisasi telah mengalihkan kekuasaan dari tingkat pemerintahan yang tinggi ke tingkat yang lebih rendah dalam satu kesatuan teritorial (Mills, 1990).

Di Indonesia, desentralisasi dimulai sejak awal tahun 2001. Maka, sejak ditetapkan desentralisasi tersebut, telah terjadi pelimpahan wewenang dari pemerintah pusat ke tingkat kabupaten/kota di Indonesia. Sehingga, sampai sekarang pemerintah kabupaten/kota memegang wewenang dan tanggung jawab untuk mengatur dan mengurusi urusan pemerintahan di daerahnya masing-masing.

Sejalan dengan itu, dalam UU nomor 32 tahun 2004 tentang Pemerintah Daerah disebutkan seiring dengan penerapan desentralisasi tersebut, maka setiap kepala daerah di tingkat Kabupaten/Kotabertanggung jawab untuk menyusun perencanaan pembangunan yang sesuai dengan permasalahan dan potensi di daerahnya salah satunya perencanaan pembangunan kesehatan.

Salah satu komponen yang sangat berperan dalam perencanaan pembangunan kesehatan adalah pembiayaan kesehatan, terutama yang berkaitan dengan belanja pemerintah untuk kesehatan. Dalam UU nomor 36 tahun 2009 tentang Kesehatan disebutkan bahwa guna mencapai pemenuhan pembiayaan kesehatan di daerah, dibutuhkan sekurang-kurangnya 10 persen dari total Anggaran Pendapatan Belanja Daerah (APBD) tersebut. Namun, faktanya, beberapa penelitian menjelaskan bahwa pengalokasian dana dari APBD kabupaten untuk kesehatan selama ini masih dibawah persentase yang diamanahkan oleh Undang-Undang tersebut. Hasil penelitian yang dilakukan oleh Pujianto menunjukkan bahwa belanja kesehatan rata-rata daerah hanya sekitar 2,23% (1,02%-3,01%) dari total pendapatan APBD (Pujianto 2005).

4 anggaran dan program pembangunan kesehatan yang selama ini dilakukan oleh pusat untuk daerah, (2) kurang adanya koordinasi dalam hal penyusunan, pelaksanaan, pemeliharaan program dan kegiatan kesehatan dan (3) kapasitas SKPD dan sumber daya yang belum memahami sepenuhnya regulasi, input, proses, dan output dari kegiatan dana kesehatan bersumber pemerintah (Adisasmito 2008).

Oleh karena permasalahan tersebut, Peraturan Menteri Kesehatan (PMK) Republik Indonesia Nomor 7 tahun 2014 tentang perencanaan dan penganggaran bidang kesehatan menyebutkan bahwa guna melaksanakan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian efisiensi, maka perlu adanya perencanaan anggaran yang bersifat terpadu. Perencanaan dan penganggaran terpadu ini dilakukan dengan mengintegrasikan seluruh proses perencanaan dan penganggaran di lingkungan Kementerian/Lembaga (K/L). Hal ini bertujuan untuk menghasilkan Rencana Kerja Anggaran Kementerian/Lembaga yang klasifikasi anggaranya sesuai dengan organisasi, fungsi, dan jenis belanjanya.

Harmana dan Adisasmito (2006) menambahkan bahwa dalam rangka menyusun perencanaan anggaran kesehatan yang bersifat terpadu, perlu diterapkannya sebuah konsep yang analitis dan konseptual. Akhirani dan Trisnantoro (2004) juga menyebutkan bahwa untuk bisa membuat perencanaan anggaran yang efisien, efektif dan akuntabel, Satuan Kerja Perangkat Daerah (SKPD) kesehatan membutuhkan sejumlah data mengenai informasi biaya kesehatan yang digunakan selama satu tahun (Akhirani 2004).

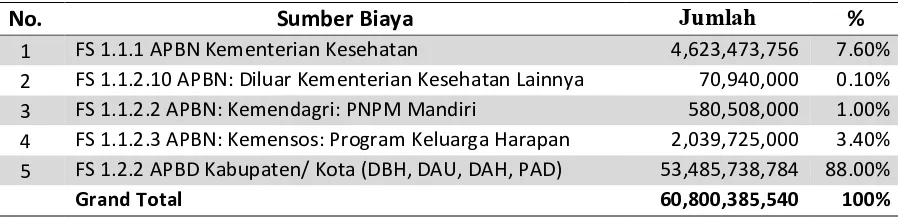

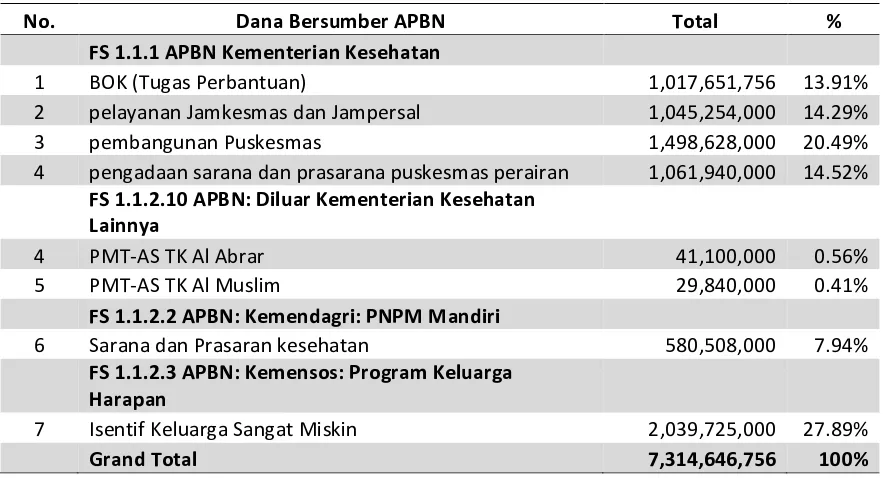

Informasi biaya yang dibutuhkan ini terdiri dari informasi biaya yang bersifat non keuangan dan informasi biaya yang bersifat keuangan. Informasi biaya bersifat non keuangan dihasilkan oleh akuntansi manajemen, sedangkan informasi biaya yang bersifat keuangan dihasilkan oleh akuntansi keuangan. Akuntansi keuangan bersumber pemerintah salah satunya bisa diperoleh melalui pendekatan District Health Accounts (DHA). DHA diartikan sebagai proses yang dilakukan guna mencatat, menganalisis dan melaporkan situasi pembiayaan kesehatan di suatu wilayah di tingkat Kabupaten/Kota(Pusat Kajian Ekonomi dan Kebijakan Kesehatan 2011).

5 Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Akhirani dan Trisnantoro (2004). Hasil penelitiannya menunjukkan bahwa pemanfaatan data akuntansi keuangan kabupaten dengan menggunakan pendekatan District Health Accounts telah mampu memberikan gambaran yang lebih akurat terkait penganggaran dan pembiayaan kesehatan di Provinsi dan Kabupaten/Kotadi Indonesia.

Oleh karena itu, Kabupaten/Kotadi provinsi Aceh sebagai Kabupaten/Kotadi Indonesia yang memperoleh dana yang besar dalam bentuk dana Otonomi khusus (Otsus) perlu melakukan kajian terkait pembiayaan kesehatannya guna merencanakan anggaran kesehatan yang efektif, efisien dan akuntabel (PECCAP Aceh 2014). Dana Otonomi khusus yang diperoleh oleh provinsi Aceh tiap tahunnya mencapai 6 sampai 8,1 triliun. Provinsi Aceh juga mendapatkan kekhasan dengan ditetapkannya UU No.11 Tahun 2006 tentang Pemerintahan Aceh. Dalam Undang-Undang tersebut disebutkan bahwa segenap Satuan Kerja Peringkat Daerah Aceh dituntut untuk mampu menyusun perencanaan anggarannya yang efektif, efisien dan terpadu di tingkat provinsi, kabupaten dan kotanya (Bappeda Aceh 2011).

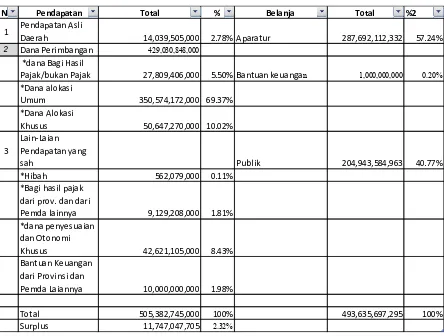

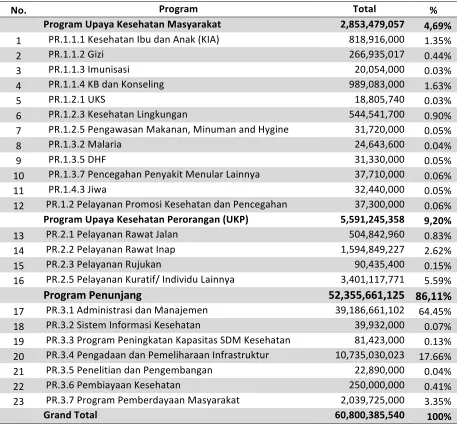

Kabupaten Pidie Jaya sebagai kabupaten yang berdiri pada tahun 2007 merupakan kabupaten termuda di Provinsi Aceh. Alokasi untuk belanja kesehatan kabupaten Pidie Jaya terus meningkat setiap tahunnya. Seperti pada tahun 2013 belanja kesehatannya mencapai 55 milyar dari 474 miliyar total APBD. Namun, 11% dana APBD untuk kesehatan ini merupakan persentase termasuk gaji. Hal ini tidak sejalan dengan UU Kesehatan nomor 36 tahun 2009 yang mengamanatkan untuk mengalokasikan 10% APBD untuk kesehatan di luar gaji (PECCAPP Aceh 2014).

Belanja kesehatan di kabupaten Pidie Jaya juga masih menekankan pembangunan program fisik dimana tercatat bahwa sebagian besar dana otsus kesehatan dari tahun 2009 sampai tahun 2014 teralokasikan untuk belanja modal berupa pembangunan Rumah Sakit Daerah. Salah satu akibat dari belanja kesehatan tersebut adalah tidak ada lagi dana otsus yang tersedia untuk program kegiatan non fisik.

6 Berdasarkan kajian terhadap data sekunder Dinas kesehatan Kabupaten Pidie Jaya terutama dari dokumen rencana program dan anggaran kegiatan indikatif, selama beberapa tahun terakhir dari mulai tahun 2010 sampai dengan tahun 2013 didapat bahwa perencanaan anggaran kesehatan di Dinas kesehatan Pidie Jaya sejauh ini masih kurang efektif dan efisien. Hal ini bisa dilihat dari sistem perencanaan anggaran yang menetapkan jumlah anggaran kesehatan masih menggunakan pendekatan historical budgeting dengan tambahan 10% untuk setiap programnya. Misalnya untuk program pengadaan, peningkatan dan perbaikan sarana dan prasarana Puskesmas/Pustu dan jaringannya pada tahun 2010 dianggarkan sejumlah Rp. 9,287,850,000,-, untuk program yang sama di tahun 2011 meningkat sekitar 10% menjadi Rp. 10,216,635,00 dan di tahun 2013 penambahan 10% nya meningkat menjadi Rp. 11,238,299,000,- (Dinas kesehatan Pidie Jaya 2014).

Perencanaan anggaran yang menetapkan jumlah anggaran per program ditentukan dengan menambah atau menguragi berdasarkan total jumlah anggaran tahun sebelumnya ini cendrung mendorong kepada praktek pergeseran angka anggaran. Permasalahan ini dikenal dengan istilah “rutin yang diproyekkan” yang dapat menimbukan masalah kesinambungan pembiayaan dan memberi dampak terhadap keterbatasan akuntabilitas. Sehingga dapat berakibat pula terhadap pencapaian unit kerja yang masih dilihat dari sisi kemampuan instansi menyerap anggaran bukan berdasarkan tingkat kinerja yang dicapai (Cipta 2011).

Permasalahan lain terkait penganggaran kesehatan di kabupaten Pidie jaya adalah total biaya yang diberikan untuk pencapaian indikator SPM kesehatan. Peraturan Bupati Pidie Jaya Nomor 23 Tahun 2012 menetapkan anggaran sebesar 54 miliyar untuk pelaksanaan SPM kesehatan. Namun, yang diberikan ternyata hanya sebesar 17% atau 9,1 miliyar dari target yang dibutuhkan (PECCAPP Aceh 2014).

Dengan demikian, dapat disimpulkan bahwa masih terbatasnya anggaran kesehatan di Pidie Jaya dan kurang efektifnya realisasi belanja kesehatan salah satunya dikarenakan permasalahan perencanaan anggarannya. Sehingga, perencanaan anggaran kesehatan yang berdasarkan evidence based berupa kajian pembiayaan kesehatan tahun sebelumnya menjadi penting untuk dilakukan.

7 1.2Masalah Penelitian

Dalam laporan yang dikeluarkan oleh Public Expenditure Analysis and Capacity Strengththening Program (PECCAPP) Aceh tahun 2013 didapatkan bahwa total belanja kesehatan untuk pencapaian indikator SPM tahun 2013 masih jauh dari cukup. Hal ini bisa dilihat dari Peraturan Bupati Nomor 23/2012 yang menyebutkan bahwa total belanja yang dibutuhkan untuk seluruh program-program SPM tahun 2013 adalah 54 miliyar. Namun, dari hasil evaluasi didapat bahwa, hanya 9,1 miliyar atau hanya berkisar sekitar 17 persen yang direalisasikan. Salah satu penyebabnya adalah karena anggaran ini belum mampu dimenangkan agar diprioritaskan oleh tim anggaran untuk SPM kesehatan sehingga akhirnya dana teralokasi untuk dinas lainnya (PECCAPP Aceh 2014).

Dari penelitian yang pernah dilakukan oleh Ahmad, dkk pada tahun 2006 didapatkan bahwa tidak disetujuinya sejumlah anggaran yang diusulkan untuk program kesehatan Dinkes Kabupaten/Kotadisebabkan oleh dua kemungkinan, yaitu, pertama rendahnya pengetahuan tim anggaran eksekutif tentang kesehatan sehingga penganggaran yang dilakukan tidak sesuai dengan kebutuhan pendanaan untuk program kegiatan. Kedua, dikarenakan ketidakmampuan dari tim perencana Dinkes dalam meyakinkan tim eksekutif untuk mengalokasikan anggaran yang cukup untuk program kesehatan yang diusulkan (Ahmad dkk 2006).

Padahal di sisi lain, perencanaan anggaran kesehatan yang efisien dan efektif bisa dimanfaatkan untuk meyakinkan tim anggaran eksekutif akan pentingnya pembiayaan untuk beberapa program kesehatan yang menjadi prioritas.

Dari permasalahan di atas, dapat disimpulkan bahwa lemahnya perencanaan anggaran kesehatan dapat memberi dampak terhadap rendahnya dana yang teralokasikan untuk belanja kesehatan. Keterbatasan ini akan berdampak pula terhadap rendahnya capaian beberapa program prioritas. Oleh karena itu penelitian terkait perencanaan anggaran kesehatan dengan menggunakan data pembiayaan kesehatan bersumber pemerintah akan sangat dibutuhkan sebagai dasar yang akurat untuk perencanaan anggaran kesehatan di tahun berikutnya.

8 1.3Pertanyaan Penelitian

Pertanyaan penelitian yang hendak dikaji untuk ditemukan jawabannya melalui penelitian ini, yaitu:

1) Bagaimana kondisi fiskal kabupaten Pidie Jaya dan belanja kesehatannya?

2) Bagaimana pembiayaan kesehatan bersumber pemerintah di kabupaten Pidie Jaya? 3) Bagaimana realisasi belanja kesehatan di Dinas kesehatan dan RSUD Pidie Jaya?

4) Bagaimanakah perencanaan anggaran kesehatan untuk tahun berikutnya di kabupaten Pidie Jaya?

1.4Tujuan Penelitian

1.4.1 Tujuan Umum

Secara umum penelitian ini bertujuan untuk dapat dirumuskannya perancanaan anggaran kesehatan bersumber pemerintah di Kabupaten Pidie Jaya.

1.4.2 Tujuan Khusus

Berdasarkan pertanyaan penelitian diatas, maka penelitian ini mempunyai tujuan khusus yaitu:

1) Menganalisa kondisi fiskal kabupaten Pidie Jaya dan belanja kesehatannya

2) Menganalisa pembiayaan kesehatan bersumber pemerintah di kabupaten Pidie Jaya. 3) Menganalisasi realisasi belanja kesehatan di Dinas kesehatan dan RSUD Pidie Jaya. 4) Merumuskan perencanaan anggaran kesehatan untuk tahun berikutnya di kabupaten

9 1.5Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pemerintah kabupaten Pidie Jaya dalam merumuskan kebijakan yang tepat untuk perencanaan anggaran kesehatan guna mencapai sasaran-sasaran pembangunan kesehatan di Pidie Jaya serta dapat dimanfaatkan juga sebagai bahan rujukan perencanaan anggaran untuk Kabupaten/Kotalainnya di Indonesia.

1.6Ruang Lingkup Penelitian

Penelitian ini dilakukan oleh peneliti dengan dibatasi beberapa hal:

1. Penelitian ini merupakan penelitian kualitatif dengan mengumpulkan data sekunder berupa dokumen realisasi anggaran di setiap SKPD Pemerintahan kabupaten Pidie Jaya yang berkaitan dengan pembiayaan kesehatan bersumber pemerintah di Kabupaten pidie Jaya dan data primer yang diperoleh dengan cara wawancara mendalam (in depth interview).

2. Pengumpulan data dan wawancara akan dilakukan pada bulan Oktober 2014 s.d Desember 2014 di wilayah kabupaten Pidie Jaya.

10 BAB 2

TINJAUAN PUSTAKA

2.1Perencanaan dan Penentuan Program Prioritas 2.1.1 Perencanaan Kesehatan

Menurut Undang-Undang Nomor 25 tahun 2004 tentang sistem perencanaan pembangunan nasional disebutkan bahwa perencanaan merupakan suatu proses yang dilakukan untuk menentukan segala sesuatu yang akan dilakukan di masa yang akan datang, perencanaan disusun dengan mempertimbangkan ketersediaan sumber daya yang tersedia.

Perencanaan dapat juga didefinisikan sebagai suatu bentuk agenda yang dilakukan bersama-sama oleh segenap stakeholder dari sejumlah institusi pemerintah maupun non pemerintah di suatu daerah. Perencanaan selalu berkaitan dengan potensi atau sumber daya yang dimiliki baik itu sumber daya manusianya, keuangan, maupun pelaksanaannya (Murti dkk 2006).

Menurut Dewi dkk (2011), perencanaan kesehatan adalah suatu proses yang dilakukan guna merumuskan masalah-masalah kesehatan di masyarakat, menetapkan kebutuhan akan sumber daya yang dibutuhkan serta menetapkan tujuan dari program dan merumuskan langkah-langkah yang tepat untuk mencapai tujuan tersebut.

Maka, dari definisi yang dipaparkan dapat ditarik kesimpulan bahwa dalam perencanaan kesehatan sangat penting untuk memperhatikan tiga hal berikut ini, yaitu: (1) perencanaan kesehatan harus melihat sumber daya finansial yang dimiliki daerah; (2) perencana kesehatan haruslah berorientasi kepada program-program kegiatan yang memiliki nilai manfaat yang lebih besar ke depan; dan (3) perencanaan kesehatan hendaknya diselaraskan dengan permasalahan kesehatan di daerah, namun tetap memperhatikan prioritas masalah kesehatan nasional.

2.1.1.1Langkah-Langkah Perencanaan Kesehatan

11 Bagan 2.1 Langkah-langkah Perencanaan Anggaran Kesehatan

1. Persiapan

Pada awal mula persiapan perencanaan perlu dibuat sebuah kerangka acuan berupa suatu usulan kegiatan yang memberikan gambaran secara singkat terhadap rencana kegiatan yang akan dilakukan. Kerangka acuan disesuaikan dengan kaidah-kaidah dan sistematika yang berlaku supaya dapat dipahami dengan baik oleh yang membacanya. Dengan adanya kerangka acuan ini, diharapkan informasi yang diberikan bisa sedetail mungkin kepada para pemangku kebijakan, sehingga akhirnya memperoleh persamaan visi, misi, dan tujuan.

Syarat lainnya yang harus dipatuhi di sini adalah, perencanaan hendaknya dibuat dengan sistematis, terjadwal dan mengikuti konsep ilmiah berupa analisis situasi.

2. Analisis situasi dengan kecendrungan upaya-upaya kesehatan

12 3. Analisis situasi dengan kecendrungan lingkungan

Analisis situasi dan kecenderungan lingkungan memaparkan keadaan atau situasi yang mendasari kegiatan tersebut diusulkan dan berkaitan dengan permasalahan yang sedang dihadapi. Analisis situasi harus dilakukan secara berurutan dalam mendapatkan gambaran tentang yang sudah dan akan dilakukan, pentingnya kegiatan tersebut dilakukan, proses dalam pencapaian target, segala faktor yang mendukung dan yang menghambat berdasarkan faktor internal dan eksternal yang disimpulkan berdasarkan data (Evidence Based) dan interaksi unsur lain (hukum, sosial, politik dan lain-lain). Dalam melakukan analisis situasi perlu dilakukan identifikasi terhadap peluang dan ancaman. Secara geografis Indonesia adalah negara kepulauan terbesar di dunia. Sebagai negara kepulauan, kebijakan pembangunan yang diterapkan di setiap provinsi atau daratan hendaknya berbeda, karena masing-masing pulau memiliki karakteristik geografis tersendiri, sehingga perlu penyelesaian dan penyesuaian dengan kondisi lokal.

4. Perumusan dan pengkajian alternatif

Dalam hal menentukan alternatif pemecahan masalah, hendaknya masalah spesifik yang akan diatasi ditentukan terlebih dahulu. Alternatif pemecahan masalah ini akan terdiri dari beberapa alternatif yang memungkinkan untuk dilakukan dalam rangka mengatasi permasalahan tersebut. Alternatif pemecahan akan dikaji untuk melihat alternatif mana yang memberikan daya ungkit yang tinggi (efektif dan efisien) dalam mengatasi masalah. Alternatif tersebut dapat berdasarkan teori, data, fakta dan/atau pengalaman.

5. Penentuan strategis

13 6. Pengendalian pelaksanaan

Pengendalian adalah serangkaian kegiatan manajemen yang dimaksudkan untuk menjamin agar suatu program/kegiatan yang dilaksanakan sesuai dengan rencana yang ditetapkan. Sedangkan pemantauan adalah kegiatan mengamati perkembangan pelaksanaan rencana pembangunan, mengidentifikasi serta mengantisipasi permasalahan yang timbul dan/atau akan timbul untuk dapat diambil tindakan sedini mungkin. Apabila dalam pelaksanaan pengendalian dan pemantauan terdapat penyimpangan atau diperkirakan tujuan tidak akan tercapai maka perlu diberikan saran untuk tindakan koreksi.

7. Penilaian hasil pelaksanaan

Tahapan penilaian hasil pelaksanaan kegiatan/program meliputi penyusunan desain, proses penilaian, dan penyusunan laporan serta saran tindak lanjut. Pimpinan K/L dan Kepala SKPD mempunyai tugas dan tanggung jawab untuk melakukan evaluasi kinerja pelaksanaan rencana pembangunan periode sebelumnya. Laporan evaluasi tersebut disampaikan kepada Menteri PPN atau Kepala Bappeda. Menteri/Kepala Bappeda menyusun evaluasi rencana pembangunan berdasarkan hasil evaluasi pimpinan K/L dan evaluasi SKPD. Hasil evaluasi tersebut menjadi bahan bagi penyusunan rencana pembangunan Nasional/Daerah untuk periode berikutnya (Kementerian Kesehatan RI 2014).

2.1.1.2Pendekatan dalam Perencanaan Kesehatan

Peraturan Menteri Kesehatan Republik Indonesia Nomor 7 tahun 2014 tentang Perencanaan dan Penganggaran Bidang Kesehatan disebutkan bahwa pelayanan publik hendaknya dapat berjalan secara terintegrasi. Beberapa model pendekatan perencanaan yang patut dijadikan pertimbangan dalam membuat perencanaan di daerah di antara lain:

a) Pendekatan politik

Pada saat kampanye politik, para politisi seperti calon presiden, calon kepala daerah, calon legislatif biasanya memperkenalkan visi misinya, agenda-agenda yang ditawarkan oleh para politisi ini hendaknya dapat dijadikan gambaran dalam hal pembuatan perencanaan.

b) Pendekatan teknokratik

14 c) Pendekatan partisipatif

Pendekatan perencanaan yang partisipatif bermaksud membuat perencanaan dengan melibatkan segenap pihak-pihak terkait dalam rangka menjaring segala bentuk aspirasi dan komitmen mereka terhadap proses pembangunan nasional dan daerah. d) Pendekatan atas ke bawah (top-down)

Pendekatan ini lebih cendrung membuat pendekatan-pendekatan perencanaan mulai dari tingkat pemerintah yang lebih tinggi ke tingkat tata pemerintahan yang lebih rendah.

e) Pendekatan bawah ke atas (buttom-up)

Pendekatan perencanaan ini mengusungkan segenap kepentingan di tingkat pemerintah yang lebih rendah ke tingkat pemerintahan tertinggi.

2.1.2 Penentuan Masalah dan Program Prioritas

Murti, dkk (2006) menyatakan bahwa instrumen yang digunakan dalam menentukan masalah kesehatan prioritas haruslah memenuhi persyaratan validitas dan reliabilitas. Salah satunya dengan validasi isi (content) yang digunakan untuk menguji apakah kriteria yang telah dipilih relevan dengan permasalahan kesehatan yang sedang terjadi sehingga apabila ada kriteria yang tidak relevan bisa dihilangkan dari list.

Penentuan prioritas masalah kesehatan akan sangat ditentukan oleh perencanaan dan segenap kepentingan-kepentingan pihak yang saling berkaitan di dalamnya. Namun, agar instrumennya bisa tepat sasaran perlu dipertimbangkan beberapa karakteristik berikut ini:

a. Menentukan prioritas berdasarkan perspektif yang dipilih b. Menentukan kriteria

c. Mengukur dan menentukan skor serta pembobotan kriteria

d. Menetapkan peraturan dalam pengambilan keputusan akhir akan dimasukkan masalah sebagai prioritas atau suatu tindak intervensi

15

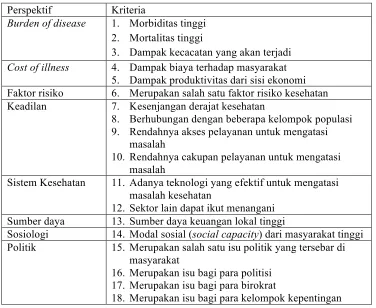

Tabel 2.1 Perspektif dan Kriteria Dalam Penentuan Masalah Kesehatan Prioritas

Perspektif Kriteria

Burden of disease 1. Morbiditas tinggi 2. Mortalitas tinggi

3. Dampak kecacatan yang akan terjadi

Cost of illness 4. Dampak biaya terhadap masyarakat 5. Dampak produktivitas dari sisi ekonomi

Faktor risiko 6. Merupakan salah satu faktor risiko kesehatan

Keadilan 7. Kesenjangan derajat kesehatan

8. Berhubungan dengan beberapa kelompok populasi

9. Rendahnya akses pelayanan untuk mengatasi

masalah

10. Rendahnya cakupan pelayanan untuk mengatasi

masalah

Sistem Kesehatan 11. Adanya teknologi yang efektif untuk mengatasi

masalah kesehatan

12. Sektor lain dapat ikut menangani

Sumber daya 13. Sumber daya keuangan lokal tinggi

Sosiologi 14. Modal sosial (social capacity) dari masyarakat tinggi

Politik 15. Merupakan salah satu isu politik yang tersebar di

masyarakat

16. Merupakan isu bagi para politisi 17. Merupakan isu bagi para birokrat

18. Merupakan isu bagi para kelompok kepentingan

16 2.1.2.1 Standar Pel.ayanan Minimal (SPM) 2015

Standar Pelayanan Minimal (SPM) adalah ketentuan-ketentuan terkait jenis dan mutu pelayanan dasar minimal yang berhak diperoleh oleh warga negara dalam kehidupannya. Indikator kinerja dan target SPM kesehatan 2015 di tingkat Kabupaten/Kota ditetapkan sebagai berikut:

1) Promosi Kesehatan

(a) Promosi Kesehatan di pendidikan dasar: minimal satu kali dalam satu tahun di wilayah kerja).

(b) Promosi Kesehatan di Puskesmas dan Jaringannya

(c) Promosi pemberdayaan masyarakat di bidang kesehatan minimal sebulan sekali oleh Puskesmas

2) Skrining dan pelayanan kesehatan berdasar daur kehidupan

(d) Paket pelayanan kesehatan ibu hamil di Puskesmas dan Jaringannya (e) Paket pertolongan persalinan oleh tenaga puskesmas dan jaringannya (f) Paket pertolongan bagi Bayi Baru Lahir di Puskesmas dan Jaringannya

(g) Paket Pelayanan Kesehatan Usia Bawah Lima Tahun (Balita) di Puskesmas dan jaringannya

(h) Skrining kesehatan siswa pendidikan dasar

(i) Skrining kesehatan penduduk remaja di Puskesmas

(j) Skrining kesehatan penduduk dewasa dan deteksi dini kanker di Puskesmas. (k) Skrining kesehatan lansia (usia 60 th Keatas) di Puskesmas dan RSUD. 3) Pemeriksaan Penyakit Menular

(l) Pemeriksaan dan pengobatan tuberkulosis di Puskesmas dan RSUD. (m) Pemeriksaan Terduga HIV dan AIDS di Puskesmas dan RSUD . 4) Inspeksi Kesehatan Lingkungan dan penanggulangan KLB

17 2.2 Perencanaan Anggaran Kesehatan

Diamond dalam Cipta (2011) menyebutkan bahwa perencanaan anggaran (budgeting phase) merupakan bagian dari fungsi manajemen yang berguna untuk menerjemahkan masing-masing program ke dalam rencana tahunan dengan menentukan siapa melakukan apa serta menetapkan sumberdaya yang dibutuhkan.

Ditinjau dari kebijakan desentralisasi yang telah diselenggarakan di Indonesia sejak tahun 2001, bentuk pengganggaran pemerintah pusat terhadap daerah untuk pendanaan sektor kesehatannya terdiri dari: Dana Alokasi Umum (DAU), yang diberikan dalam bentuk dana Otonomi Khusus, dan Dana Alokasi Khusus (DAK) (Andayani dalam Thabrany, 2005).

Menurut Abimanyu dalam Trisnantoro (2001), di era desentralisasi, pemerintah daerah memiliki beberapa sumber dana rutin, yaitu (1) Pendapatan Asli Daerah (PAD) yang terdiri dari pajak dan retribusi lokal, giral dan aset-aset penjualan serta dari perusahaan Pemerintah Daerah; (2) dana perimbangan yang berupa dana desentralisasi daerah otonomi khusus: pajak bumi dan bangunan, minyak, gas, hutan; tambang dan perikanan; dan Dana Alokasi Khusus (DAK); (3) pinjaman dari pihak tertentu; serta (4) penerimaan lainnya.

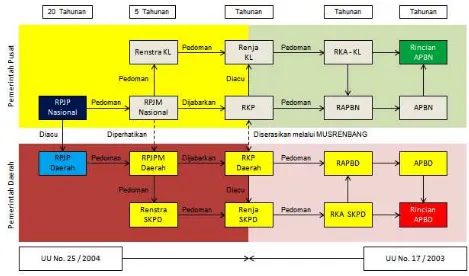

Pola perencanaan pemerintah daerah berdasarkan UU nomor 25 tahun 2004 tentang sistem perencanaan dan pembangunan nasional dan pola penganggaran pemerintah daerah berdasarkan UU Nomor 17 tahun 2003tentang Keuangan Negara sebagai berikut:

18 2.2.1 Pendekatan dalam Perencanaan Anggaran

Arief dalam Murti (2006) menjabarkan beberapa pendekatan yang dapat digunakan dalam perencanaan anggaran kesehatan antara lain: (1) perencanaan anggaran berbasis item (Line Item Budgeting); (2) perencanaan anggaran yang berdasarkan kinerja ( performance-based budgeting); (3) perencanaan anggaran berbasis nol (zero-based budgeting); dan (4) perencanaan anggaran berdasarkan sistem fungsi manajemen perencanaan, pemograman dan penganggaran (planning, programming, and budgeting system)

2.2.1.1Line Item Budgeting

Penganggaran dengan pendekatan line item budgeting melakukan penganggaran berdasarkan urutan kegiatan masukan (input), penerimaan dan keluaran (output) misalnya dalam perencanaan anggaran untuk pelatihan pegawai, gaji, obat-obatan dan lain sebagainya. Kelebihan pendekatan ini dibandingkan dengan pendekatan yang lain adalah kemudahan dalam penyusunan sehingga memungkinkan tim perencana anggaran untuk dengan mudah mengaplikasikannya dan mudah pula dipahami oleh pelaksana anggaran.

Kelemahan dari pendekatan line item budgeting adalah bentuk informasi yang digunakan dimana dalam pendekatan ini hanya menyajikan informasi terkait input, proses (kegiatan yang dijalankan) dan output namun tidak mampu mengkaitkan kaitan antara ketiganya, sehingga dikhawatirkan ini akan berdampak terhadap rendahnya motivasi para pelaksana anggaran dalam hal pemilihan input yang relevan untuk pencapaian output tertentu. Di sisi lain, para atasan juga akan sulit mengevaluasi capaian dari pelaksanaan kegiatan (proses) (Murti dkk 2007).

Menurut Shah (2006) historical budgeting merupakan contoh penggaran dengan line-item yang muncul dikarenakan adanya kepedulian terhadap kurangnya kontrol terhadap pengeluaran yang berkontribusi pada terciptanya lingkungan yang mendorong kepada tindak korupsi. Penganggaran dengan pendekatan ini menyajikan pengeluaran-pengeluaran berdasarkan sumber daya-sumber daya yang digunakan dimana sumber daya tersebut dalam proses pengalokasiannya ditetapkan batas atasnya sehingga unit kerja tidak dapat melakukan pengeluaran melebihi plafon atau batas atasnya tersebut.

19 - Orientasi pada pengendalian pengeluaran (expenditure control oriented) yang mengakibatkan akuntablitias yang terbatas, yaitu hanya pada besar dan cara pengeluaran sesuai dengan yang dialokasikan bukan pada hasil yang hendak dicapai - Dikotomi rutin dan pembangunan tidak jelas (ambiguity on distinction between

capital and revenue expenditure) yang menimbulkan praktek pergeseran anggaran (budgeting shifting) dan masalah kesinambungan pembiayaan (sustainable financing) - Basis alokasi yang tidak jelas (allocation based is not clear) dimana target penaikan

dan penurunan anggaran hanya berdasarkan persentase realisasi anggaran tahun sebelumnya atau berdasarkan kemampuan masing-masing instansi pemerintah untuk menyerap anggaran bukan berdasarkan tingkat kinerja yang dicapai

- Cendrung tidak fleksibel (rigid) dimana pada jenis-jenis pengeluaran tertentu terdapat kewenangan yang terbatas pada pimpinan instansi untuk melakukan pergeseran mata anggaran tertentu yang menunjukkan adanya kelemahan dalam penerapan akuntabilitas dimana pemimpin organisasi hanya berakuntablitas terhadap uang yang dibelanjakan terhadap anggaran bukan terhadap hasil yg dicapai

- Orientasi hanya satu tahun anggaran sehingga rencana pembiayaan tahunan sering tidak dihubungkan dengan sistem penganggaran yang diterapkan.

2.2.1.2Performance-based Budgeting

Perencanaan anggaran menggunakan performance-based budgeting merupakan proses penganggaran yang digunakan untuk meningkatkan manfaat dari sumber daya input guna menghasilkan sebaik-baik outcome (pencapaian hasil) dan output (keluaran) dengan memanfaatkan 3 key performance indicator: (1) pengukuran kinerja, (2) pengukuran biaya, dan (3) penilaian keefektivan dan efisiensi (Badan Perencanaan dan Pembangunan Daerah Aceh, 2011).

Arizti dalam laporan analisis efektivitas penganggaran Bappeda Aceh (2011) menyebutkan bahwa Anggaran Berbasis Kinerja (ABK) ini berfungsi menjawab pertanyaan: “what public sector is accomplishing with resources provided, lebih dari sekedar pertanyaan dari di Line-item budget: “how much money is being spent in any area.”

20

IDG (1999) dalam Bappeda Aceh (2011) mengidentifikasikan penggunaan

sumberdaya bisa dikatakan efektif dan ekonomis jika:

• “They are clearly justified and aligned to achieve the desired development outcomes • They are sufficient in quantity and quality to provide for all the inputs/outputs required

for the desired outcomes

• They avoid waste, unnecessary inputs, or duplication both within the project and relative to other work

• Rates or prices paid are market based or otherwise assessed to be fair and reasonable.” Efisiensi bermakna adanya perbedaan nilai harga satuan output dengan jumlah nilai

input yang digunakan untuk melihat kesesuaian antara rencana dengan hasil yang dicapai baik itu kesesuaian waktu, prosedur dan sebagainya, sehingga jumlah pemanfaatan sumber daya yang dimiliki dapat diukur dengan nilai satuan.

Efektivitas didefinisikan sebagai perbandingan antara output dan outcome, efektivitas mengukur tingkat capaian yang diperoleh dengan output tertentu, semakin besar andil output

dalam mencapai hasil program maka semakin efektif kinerja program tersebut.

Dalam ABK mengukur efektivitas sama halnya dengan mengukur kesesuaian antara pelaksanaan suatu program dengan kebijakan Undang-Undang yang berlaku, oleh karena untuk mengetahui efektif tidaknya suatu program, maka pada saat perencanaan awal penting untuk menentukan secara jelas indikator capaian yang hendak dicapai untuk dimasukkan ke dalam dokumen anggaran.

Kelemahan perencanaan anggaran dengan menggunakan pendekatan ini adalah: (1) jika dilakukan secara agregat di tingkat nasional dan daerah, perkiraan target indikator kerja nantinya tidak akan jauh lebih baik dari hasil perencanaan anggaran menggunakan pendekatan Line-item budgeting, (2) tidak mudah mengidentifikasi indikator pencapaian hasil (outcome), dampak dan manfaat dari suatu program yang dianggarkan, (3) tidak sesuai apabila diterapkan untuk program kegiatan jangka panjang.

2.2.1.3Zero-based Budgeting

21 Sebenaranya sistem perencanaan anggaran menggunakan pendekan zero-based budgeting hampir sama dengan line-item budgeting hanya saja ia lebih cocok jika diterapkan dalam organisasi-organisasi yang sedang mengalami krisis ekonomi atau kekurangan sumber daya yang tersedia yang dapat digunakan.

Dalam zero-based budgeting pengusul anggaran diwajibakan untuk mampu mengidentifikasi setiap unit pengambil keputusan dan keputusan-keputusan yang sesuai untuk unit-unit tersebut, juga pengusul anggaran harus mampu mengevaluasi terkait alternative untuk belanja paket unit-unit tersebut.

2.2.1.4Planning, Programming, and Budgeting System

Perencanaan anggaran dengan pendekatan ini menuntut para penyusun anggaran agar mampu menghubungkan ketiga fungsi manajemen yaitu perencanaan, pemograman, dan penganggaran secara sekaligus dengan melakukan anlisis ekonomi yang bersifat multiyears.

PPBS muncul sebagai bentuk kritikan terhadap pendekatan penganggaran sebelumnya yaitu line-item budgeting dimana dalam PPBS yang berbeda adalah perencanaan anggaran lebih menekankan kepada hubungan rasional antara besaran anggaran yang ditetapkan dengan hasil atau tujuan yang ditetapkan.

2.2.2 Faktor-faktor yang Mempengaruhi Perencanaan Anggaran Kesehatan

Hasil penelitian yang dilakukan oleh Adisasmito tahun 2006 menunjukkan bahwa beberapa faktor penting yang menunjang pendanaan sektor kesehatan suatu daerah adalah sebagai berikut:

2.2.2.1Kemampuan Perencanaan Anggaran

Perencanaan anggaran yang diusulkan oleh Dinas kesehatan mengacu kepada Kebijakan Umum Anggaran (KUA), dokumen perencana ini berbentuk pagu sementara (PPAs) yang biasanya dibuat oleh tim anggaran tujuannya agar tim perencanaan dari tim instansi pengusul dapat membuat perencanaan mengacu kepada dokumen perencanaan dari KUA. Dalam penelitiannya, Harmana, dkk menyebutkan bahwa kemampuan perencanaan anggaran sangat ditentukan oleh komitmen pemerintah untuk sektor kesehatan, kemampuan dalam mengadvokasi, penetapan prioritas masalah kesehatan, cara dalam mengintervensi masalah kesehatan, dan keseimbangan antara setiap mata anggaran.

22 akan memudahkan instansi pengusul atau Dinas kesehatan dalam proses perencanaan anggaran.

Kemampuan mengadvokasi oleh tim pengusul juga mempengaruhi proses perencanaan anggaran karena advokasi adalah proses membuat para pengambil kebijakan yakin bahwa anggaran usulan yang disusun adalah untuk sesuatu yang patut dijadikan prioritas dan merupakan follow up dari dinas terhadap komitmen pemerintah daerah.

Hal lainnya yang mempengaruhi proses perencanaan adalah penetapan prioritas terhadap program kegiatan, semakin banyak program prioritas yang tertuang dalam rencana anggaran, maka akan semakin besar nominal anggaran yang diusulkan. Tentunya program kegiatan yang menjadi prioritas akan disertai intervensi-intervensi yang urgen dan bersifak mendesak sehingga berdampak pula terhadap peningkatan nominal usulan dalam dokumen anggaran.

Sedangkan keseimbangan antara setiap mata anggaran akan disesuaikan dengan jumlah kebutuhan akan pembiayaan pada setiap mata anggaran, dapat dipastikan bahwa nilai dan nominal setiap mata anggaran tidaklah sama dikarenakan perbedaan kebijakan umum Anggaran (KUA) dan skala prioritas.

2.2.2.2Pendapatan Asli Daerah

Faktor lainnya yang mempengaruhi pendanaan dalam sektor kesehatan adalah jumlah PAD yang dihasilkan oleh daerah dalam periode waktu satu tahun. Pendapatan Asli Daerah yang kemudian disingkat menjadi PAD adalah semua hak daerah yang diakui sebagai nilai tambah untuk kekayaan bersih dalam satu periode tahun anggaran (UU No. 33/2004).

PAD pada tiap-tiap daerah akan berbeda tergantung kepada jumlah kekayaan alam yang dimiliki serta kemampuan daerah dalam memberdayakan potensi yang ada (Lestari, 2006). PAD yang tinggi berdampak terhadap pendanaan sektor kesehatan dikarenakan persentase PAD untuk mendukung upaya-upaya kesehatan meningkat.

2.2.2.3Dana Perimbangan

23 2.2.2.4Pendapatan Lain-lain yang Sah

Pendapatan lain-lain bisa didapat dari pusat dalam bentuk dana hibah, bantuan Luar negeri dan bantuan LSM baik dalam bentuk dana segar atau pembiayaan program kegiatan. 2.3 Rencana Anggaran Satuan Kerja (RASK)

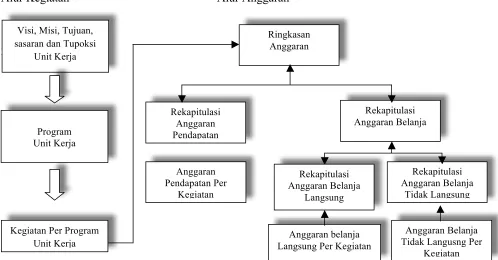

Murti, dkk (2006) menyebutkan bahwa Rencana Anggaran Satuan kerja (RASK) merupakan bagian awal yang sangat dasar dalam penyusunan sebuah rancangan anggaran pendapatan dan belanja yang memuat segala sesuatu yang berhubungan dengan anggaran dari setiap unit kerja.

Rencana anggaran dari setiap unit kerja tersebut akan dianalisis oleh tim anggaran eksekutif dengan mempertimbangkan beberapa hal berikut ini:

1) Rencangan anggaran yang diusulkan akan dilihat kesesuaiannya dengan rencana program dan kegiatan dari setiap unit kerja

2) Rencana program dan kegiatan dari setiap unit kerja tersebut akan dilihat lagi kesesuaiaanya dengan Tugas Pokok Fungsi (Tupoksi) masing-masing dari setiap unit kerja

24 Gambar 2.1 Skema penyusunan dokumen Rencana Anggaran Satuan Kerja (RASK)

Alur Kegiatan Alur Anggaran

2.4

Tabel 2.2. Alur kegiatan dan Anggaran RASK

2.4 Peraturan Perundangan Penyusunan Anggaran

Dalam Permendagri No. 37/2014 dijelaskan tentang sumber serta pedoman Pengelolaan Keuangan Daerah, yaitu sebagai berikut:

2.4.1 Sumber Pendanaan Kabupaten/Kota

Pendapatan daerah yang dianggarkan dalam APBD merupakan pentaksiran nilai yang terukur secara rasional dan memiliki kepastian berlandaskan dasar hukum penerimaannya, yaitu bersumber dari:

a. Pendapatan Asli Daerah (PAD)

Penganggaran pendapatan daerah yang bersumber dari PAD sangat ditentukan oleh beberapa hal berikut:

1) Penganggaran pajak dan retribusi lokal

2) Penganggaran hasil pengelolaan kekayaan sumber daya alam daerah

25 b. Dana Perimbangan

Penganggaran pendapatan daerah yang bersumber dari dana perimbangan memperhatikan hal-hal berikut ini:

1) Penganggaran Dana Bagi Hasil (DBH):

2) Penganggaran Dana Alokasi Umum (DAU): pengalokasian DAU haruslah sejalan dengan Peraturan Presiden (PP) tentang Dana Alokasi Umum Daerah Provinsi, Kabupaten/kota 3) Penganggaran Dana Alokasi Khusus (DAK) juga berlandaskan alokasi DAK daerah

provinsi dan Kabupaten/Kotayang biasanya diinformasikan secara resmi oleh Kementerian Keuangan.

4) Lain-Lain Pendapatan Daerah Yang Sah

2.4.2 Pembelanjaan Anggaran Pendapatan Belanja Daerah (APBD) a. Belanja Tidak Langsung

Penganggaran untuk semua belanja tidak langsung akan memperhatikan hal-hal berikut:

1) Belanja Pegawai

a) Penganggaran untuk gaji pokok dan tunjangan Pegawai Negeri Sipil Daerah (PNSD) dengan terlebih dahulu memperkirakan rencana kenaikan gaji pokok dan tunjangan PNSD serta pemberian gaji ketiga belas.

b) Penganggaran belanja pegawai untuk kebutuhan pengangkatan Calon PNSD yang baru sesuai formasi pegawai Tahun berikutnya.

c) Penganggaran belanja pegawai untuk kebutuhan kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga dan mutasi pegawai dengan memperhitungkan acress

yang besarnya maksimum 2,5% dari jumlah belanja pegawai untuk gaji pokok dan tunjangan.

d) Penganggaran penyelenggaraan jaminan kesehatan bagi Kepala Daerah/Wakil Kepala Daerah, Pimpinan dan Anggota DPRD serta PNSD

e) Penganggaran penyelenggaraan jaminan kecelakaan kerja dan kematian bagi Kepala Daerah/Wakil Kepala Daerah, Pimpinan dan Anggota DPRD serta PNSD dibebankan pada APBD

f) Penganggaran Tambahan Penghasilan PNSD harus memperhatikan kemampuan keuangan daerah dengan persetujuan DPRD

26 h) Tunjangan profesi guru PNSD dan dana tambahan penghasilan guru PNSD yang

bersumber dari APBN. 2) Belanja Bunga

Bagi daerah yang belum memenuhi kewajiban pembayaran bunga pinjaman, baik jangka pendek, jangka menengah, maupun jangka panjang akan dianggarkan pembayarannya melalui APBD tahun berikutnya.

3) Belanja Subsidi

Pemerintah daerah dapat membuat anggaran untuk belanja subsidi terhadap perusahaan/lembaga yang menyelenggarakan pelayanan publik, berupa penugasan pelaksanaan Kewajiban Pelayanan Umum. Belanja Subsidi tersebut hanya diberikan kepada perusahaan/lembaga pelayanan publik tertentu dengan tujuan agar harga jual dari hasil produksinya nantinya terjangkau bagi seluruh masyarakat dengan daya beli terbatas. Perusahaan/lembaga yang disubsidi tersebut merupakan lembaga penghasil produk-produk untuk memenuhi kebutuhan dasar penduduk dan merupakan kepentingan publik.

Sebelum belanja subsidi tersebut dibuat anggarannya dalam APBD, lembaga yang menerima subsidi diaudit terlebih dahulu sesuai dengan ketentuan pemeriksaan pengelolaan dan tanggungjawab keuangan negara.

4) Belanja Hibah dan Bantuan Sosial

Penganggaran belanja hibah dan bantuan sosial yang bersumber dari APBD mempedomani peraturan kepala daerah yang telah disesuaikan dengan Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial Yang Bersumber dari APBD.

5) Belanja Bagi Hasil Pajak

a) Penganggaran dana Bagi Hasil Pajak Daerah yang berasal dari pendapatan pemerintah provinsi yang diberikan kepada pemerintah Kabupaten/Kota

b) Pemerintah Kabupaten/Kotamengganggarkan belanja Bagi Hasil Pajak dan Retribusi lokal kepada pemerintah desa paling sedikit 10 persen dari pajak daerah dan retribusi daerah kabupaten/kota.

27 pemerintah Kabupaten/Kotadan pemerintah desa selaku penerima untuk dijadikan rincian obyek penerima bagi hasil pajak daerah dan retribusi daerah yang sesuai kode rekening penerima.

6) Belanja Bantuan Keuangan

Pemerintah provinsi atau pemerintah Kabupaten/Kotadapat menganggarkan bantuan keuangan kepada pemerintah daerah lainnya yang didasarkan pada pertimbangan-pertimbangan tertentu.

Bantuan keuangan kepada partai politik dianggarkan pada jenis belanja bantuan keuangan, obyek belanja bantuan keuangan kepada partai politik, rincian obyek belanja nama partai politik penerima bantuan keuangan.

Di sisi lain, pemerintah Kabupaten/Kotamenganggarkan Alokasi Dana Desa untuk pemerintah desa dalam jenis belanja bantuan keuangan kepada pemerintah desa paling sedikit 10 persen dari dana perimbangan yang diterima oleh Kabupaten/Kotadalam APBD Tahun berjalan setelah dikurangi DAK.

7) Belanja Tidak Terduga

Nilai yang ditaksir untuk belanja tidak terduga dilakukan secara rasional dengan mempertimbangkan realisasi tahun sebelumnya dan kemungkinan-kemungkinan kegiatan yang bersifat tidak dapat diprediksi sebelumnya, diluar kendali serta dipengaruhi oeleh kebijakan pemerintah daerah.

b. Belanja Langsung

Penganggaran belanja langsung untuk penyelenggaraan program peningkatan dan kegiatan pemerintah digunakan untuk pelaksanaan urusan pemerintahan daerah berupa program dan kegiatan, yang manfaat capaian kinerjanya dapat dirasakan langsung oleh masyarakat guna meningkatkan kualitas pelayanan publik sebagai dukungan pemerintah daerah kepada kepentingan publik. Penyusunan anggaran belanja untuk setiap program dan kegiatan akan mengacu kepada SPM yang telah ditetapkan, Analisis Standar Belanja (ASB), dan standar satuan harga. ASB dan standar satuan harga dimusyawarahkan dan diputuskan oleh kepala daerah dan digunakan sebagai dasar penyusunan RKA-SKPD dan RKA-PPKD. 1) Belanja Pegawai

28 pencapaian sasaran program dan kegiatan sesuai dengan kebutuhan dan waktu pelaksanaan kegiatan guna mencapai target-target kinerja kegiatan yang telah direncanakan.

2) belanja barang dan jasa

a) penyelenggaraan kegiatan menggunakan jasa narasumber/tenaga ahli dalam kegiatan yang dianggarkan pada jenis Belanja Barang dan Jasa dengan menambahkan obyek dan rincian obyek belanja baru serta besarannya ditetapkan dengan keputusan kepala daerah.

b) penganggaran uang untuk diberikan kepada pihak ketiga/masyarakat hanya diperkenankan dalam rangka pemberian hadiah pada kegiatan yang bersifat perlombaan atau penghargaan atas suatu prestasi.

c) penganggaran belanja barang habis pakai disesuaikan dengan kebutuhan nyata yang didasarkan atas pelaksanaan tugas dan fungsi SKPD, jumlah pegawai dan volume pekerjaan serta memperhitungkan taksiran sisa persediaan barang tahun anggaran sebelumnya

d) penganggaran penyelenggaraan jaminan kesehatan bagi fakir miskin dan orang tidak mampu.

e) penganggaran belanja yang bersumber dari dana kapitasi JKN untuk Fasilitas Kesehatan Tingkat Pertama Milik Pemerintah Daerah yang belum menerapkan PPK-BLUD.

f) penganggaran Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor milik pemerintah daerah dialokasikan pada masing-masing SKPD.

g) pengadaan barang/jasa untuk diserahkan kepada pihak ketiga/masyarakat pada tahun anggaran berjalan, dianggarkan pada jenis belanja barang dan jasa.

h) penganggaran belanja perjalanan dinas dalam rangka kunjungan kerja dan studi banding, baik perjalanan dinas dalam negeri maupun perjalanan dinas luar negeri, dilakukan secara selektif dimana frekuensi dan jumlah harinya dibatasi

i) penyediaan anggaran untuk perjalanan dinas yang mengikutsertakan non PNSD dapat dihitung sebagai belanja perjalanan dinas.

29 k) penganggaran untuk penyelenggaraan kegiatan rapat, pendidikan dan pelatihan, bimbingan teknis atau sejenisnya diutamakan menggunakan fasilitas aset yang dimiliki daerah.

2.5 Sistem Kesehatan

Sistem adalah gabungan dari beberapa proses atau struktur yang memuat di dalamnya elemen-elemen saling menghubungkan yang memiliki fungsi sebagai satu kesatuan membentuk organisasi dalam mencapai sesuatu yang telah ditetapakan.

Sistem kesehatan didefinisikan sebagai gabungan dari beberapa faktor yang komplek dan saling berkaitan satu sama lainnya yang sangat penting di dalam satu negara dalam memenuhi kebutuhan akan tuntutan kesehatan baik untuk kesehatan perorangan, kelompok maupun masyarakat (WHO dalam (Azwar 2010).

2.5.1 Unsur-Unsur Sistem Kesehatan

Teori prilaku yang mendasari munculnya konsep sistem kesehatan pertama kali diperkenalkan oleh Chaster I Bernard, kemudian dikembangkan oleh Ludwig von Bertalannffy. Sistem kesehatan terus berkembang, hingga sekarang sering digunakan dalam bidang-bidang kesehatan terutama bidang manjemen untuk perencanaan.

Keseluruhan elemen yang saling berhubungan satu dan lainnya ini disebut sebagai unsur sistem yang bila disederhanakan menjadi enam unsur, yaitu:

(1) masukan (input), yaitu kumpulan dari elemen-elemen yang membentuk sistem sehingga dapat berfungsi selayaknya yang telah ditetapkan

(2) proses, yaitu kumpulan elemen-elemen yang membuat masukan menbjadi bentuk keluaran (output) layaknya seperti yang telah direncanakan

(3) keluaran (output), yaitu kumpulan elemen-elemen sebagai bentuk hasil yang diperoleh dari berlangsungnya sebuah proses seperti apa yang telah ditetapkan sebelumnya

(4) umpan Balik, yaitu kumpulan elemen-elemen yang berfungsi ganda baik sebagai keluaran dari sistem maupun sebagai masukan untuk sistem

(5) dampak, yaitu akibat yang didapat dari hasil keluaran suatu sistem

(6) lingkungan, yaitu kumpulan elemen-elemen yang memiliki pengaruh terhadap sistem tapi bukan merupkan bagian dari sistem itu sendiri.

30 Pendekatan unsur-unsur sistem yang terdiri dari masukan, proses dan keluaran pada dasarnya dapat dipergunakan untuk dua hal, yaitu:

2.5.1.1 Unsur Sistem untuk menghasilkan pelayanan kesehatan

Masukan, proses dan keluaran dalam sistem untuk menghasilkan pelayanan dapat didefiniskan sebagai berikut ini:

(1) masukan, yaitu disebut sebagai perangkat seperti tenaga, dana, sarana, dan metode (2) proses, yaitu fungsi manajemen berupa perencanaan, pengorganisasian, dan

penilaiaan

(3) keluaran, yaitu bentuk pelayanan-pelayanan kesehatan yang disediakan dan bisa dirasakan manfaatnya oleh masyarakat.

2.5.1.2 Unsur Sistem guna menyelesaikan masalah kesehatan

Maukan, proses, dan keluaran dalam sistem untuk menyelesaikan masalah kesehatan dapat digambarkan sebagai berikut:

1) masukan sebagai permasalahan-permasalahan kesehatan yang muncul untuk diselesaikan segera

2) proses sebagai upaya menganalisa masalah untuk dipecahkan dan diberikan solusinya 3) keluaran sebagai solusi untuk permasalahan-permasalahan kesehatan yang dihadapi.

Hubungan dari unsur-unsur sistem seperti yang telah dijelaskan di atas dapat digambarkan dalam bagan berikut ini:

Bagan 2.2 Hubungan unsur-unsur sistem (Azwar 2010)

2.5.2 Sistem Kesehatan Nasional (SKN)

Sistem Kesehatan Nasional, yang selanjutnya disingkat SKN adalah pengelolaan kesehatan yang diselenggarakan oleh semua komponen bangsa Indonesia secara terpadu dan saling mendukung guna menjamin tercapainya derajat kesehatan masyarakat yang setinggi-tingginya.

Masukan Proses Keluaran Dampak

Lingkungan

31 Sistem Kesehatan di Indonesia dalam kurun waktu beberapa tahun telah mengalami perubahan mulai dari SKN 1982, SKN 2004 dan SKN 2012 (Peraturan Presiden Nomor 72 tahun 2012).

SKN 2012 yang saat ini menjadi acuan dalam penyusunan dan pelaksanaan pembangunan kesehatan yang dimulai dari kegiatan perencanaan sampai dengan kegiatan monitoring dan evaluasi. Komponen pengelolaan kesehatan yang disusun dalam Sistem Kesehatan Nasional 2012 tersebut terdiri dari beberapa subsistem, yaitu: (a) upaya kesehatan, (b) penelitian dan pengembangan kesehatan, (c) pembiayaan kesehatan, (d) sumber daya manusia kesehatan, (e) sediaan farmasi, alat kesehatan, dan makanan, (f) manajemen, informasi, dan regulasi kesehatan dan (g) pemberdayaan masyarakat (RepublikIndonesia 2012).

2.5.2.1Subsistem Pembiayaan Kesehatan

Menurut Perpres Nomor 72 tahun 2012, pembiayaan kesehatan adalah pengelolaan dari segala upaya penggalian, pengalokasian, dan pembelanjaan (expenditure) dana kesehatan untuk mendukung penyelenggaraan pembangunan kesehatan dalam rangka meningkatkan derajat kesehatan masyarakat yang setinggi-tingginya.

Penyelenggaran pembiayaan kesehatan memiliki tujuan sebagai berikut: (a) tersedianya dana kesehatan dalam jumlah yang mencukupi, (b) teralokasinya biaya kesehatan tersebut secara adil, merata, serta termanfaatkan secara berhasil guna dan berdaya guna, dan (c) dapat tersalurkan sesuai peruntukannya yaitu guna menjamin terselenggaranya pembangunan kesehatan dalam rangka meningkatkan derajat kesehatan masyarakat yang setinggi-tingginya.

Unsur-Unsur dari subsitem pembiayaan kesehatan sendiri terdiri dari 3 unsur utama berikut ini, yaitu:

(1) dana untuk pembiayaan

32 (2) sumber daya untuk pembiayaan

Sumber daya untuk pembiayaan yang dibutuhkan di sini adalah sumber daya pengelola, sarana dan prasarana, standar, peraturan atau regulasi, dan kelembagaan yang dimanfaatkan secara berhasil dan berdaya guna untuk menggali, mengalokasi, dan membelanjakan dana tersebut untuk mendukung terselenggaranya pembangunan kesehatan. (3) pengelolaan dana kesehatan

Prosedur dalam hal mengelola dana kesehatan terdiri dari aturan yang disepakati dan secara konsisten dijalankan oleh para pelaku subsistem pembiayaan kesehatan, baik oleh Pemerintah, Pemerintah Daerah secara lintas sektor, swasta, maupun masyarakat yang mencakup mekanisme penggalian, pengalokasian, pembelanjaan dana kesehatan, dan mekanisme pertanggungjawabannya.

Subsistem pembiayaan kesehatan haruslah memenuhi prinsip-prinsip berikut, yaitu: (a) tercukupi (memadai)

Dalam Perpres nomor 72 tahun 2012 tentang sistem kesehatan nasional, jelas disebutkan bahwa pembiayaan kesehatan hendaknya dapat dilaksanakan bersama dan menjadi tanggung jawab pemerintah, pemerintah Daerah, masyarakat, dan swasta.

Pengalokasian dana yang berasal dari Pemerintah dan Pemerintah Daerah untuk pengelolaan kesehatan dilakukan melalui penyusunan anggaran pendapatan dan belanja, baik pusat maupun daerah, terus diupayakan peningkatan dan kecukupannya sesuai kebutuhan menuju besaran persentase sebagaimana ditentukan dalam ketentuan peraturan perundang-undangan yang berlaku.

Prinsip tercukupi akan pembiayaan kesehatan ini juga mencakup pembiayaan kesehatan untuk masyarakat miskin dan tidak mampu sebagai tanggung jawab Pemerintah dan pemerintah daerah. Sumber dana kesehatan baik yang diperoleh dari pemerintah pusat, pemerintah daerah, masyarakat, maupun swasta penting untuk terus ditingkatkan guna menjamin kecukupan akan dana kesehatan di setiap daerah.

(b) efektif dan efisien

33 (c) adil dan transparan

Guna menjamin terpenuhinya kebutuhan dasar kesehatan untuk masyarakat, maka prinsip dan transparan dari pembiayaan kesehatan harus dijalankan. Dana kesehatan yang digunakan dituntut pertanggug jawabannya sejalan dengan praturan perundangan pembiayaan kesehatan yang berlaku.

2.5.2.1.1 Analisis Pembiayaan Kesehatan

Seiring perkembangan isu-isu terkait pembiayaan dan penganggaran kesehatan, dengan mengacu kepada konsep yang telah pernah diterapkan oleh negara berkembang (OECD), WHO memperkenalkan penganalisaan pembiayaan kesehatan melalui konsep

National Health Accounts (NHA) yang berisikan data informasi sistematis, komprehensif, konsisten guna memonitoring aliran dana kesehatan pada sistem kesehatan di suatu negara.

National Health Accounts (NHA) untuk penerapan di tingkat

Kabupaten/Kotadinamakan DistrictHealth Accounts (DHA).

District Health Accounts atau DHA dilakukan guna meninjau kecukupan, keakuratan dari alokasi anggaran serta meninjau keefektifan pembiayaan kesehatan yang dilakukan daerah dalam rangka meningkatkan derajat kesehatan masyarakatnya (Pusat Kajian Ekonomi dan Kebijakan Kesehatan 2011)..

Dalam Permenkes 971 Tahun 2009 (2009) juga disebutkan bahwa dalam rangka mengupayakan kemampuan dasar untuk menyusun perencanaan anggaran yang efektif dalam lingkungan Dinas kesehatan, Kepala Dinas kesehatan penting untuk memahami konsep akuntansi kesehatan atau Health Account. Health Accounts didefiniskan sebagai sebuah kemampuan berpikir secara analitis, konseptual dan tekhnikal yang dapat digunakan sebagai acuan dasar dalam merumuskan perencanaan strategis di sektor kesehatan.

DHA didesain dengan tujuan untuk meng-input seluruh informasi terkait aliran dana dan menggambarkan akan fungsi pendanaan kesehatan mulai dari fungsi mobilisasi, alokasi, pooling dan asuransi, penggunaan pelayanan kesehatan, dan pendistribusian manfaat. DHA memungkinkan para pemangku kepentingan (stakeholder) di Kabupaten/Kotauntuk mengidentifikasi kebijakan yang tepat dalam perencanaan anggaran (PEKEK FKM UI, 2011).

34 daerah setempat, serta (3) pembelajaan uang untuk pemenuhan kebutuhan masing-masing masyarakat, sehingga kelengkapan data pembiayaan kesehatan semakin dibutuhkan.

Akhirani, dkk (2004) menyebutkan bahwa informasi terkait pembiayaan kesehatan bermanfaat dalam menunjang pengalokasian anggaran oleh pemerintah untuk segala bidang pemerintahannya, hal ini berkaitan dengan besarnya manfaat memiliki data anggaran kesehatan yang lengkap. Data anggaran yang lengkap ini sulit diperoleh apabila daerah tersebut tidak memiliki District Health Accounts (DHA). DHA juga mencakup data anggaran kesehatan yang tersebar di instansi atau depatemen lainnya di kabupaten/kota, sehingga ini akan sangat memudahkan dalam hal menganalisis pembiyaan kesehatannya.

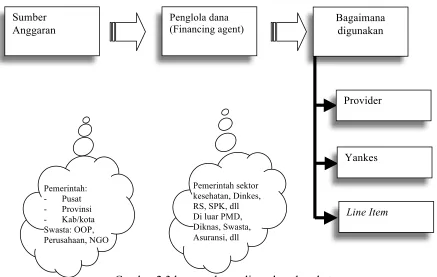

Konsep dasar aliran dana kesehatan berdasarkan konsep District Health Accounts

dapat dijelaskan sebagai berikut:

Gambar 2.3 konsep dasar aliran dana kesehatan

Sumber Anggaran

Penglola dana (Financing agent)

Bagaimana digunakan

Provider

Yankes

Line Item Pemerintah:

- Pusat - Provinsi - Kab/kota Swasta: OOP, Perusahaan, NGO

35 Dalam Modul Pengembangan Provincial/Distric Health Account yang dikeluarkan oleh Biro keuangan dan Perlengkapan Kementerian Kesehatan menjelaskan bahwa alur pembiayaan dalam DHA dapat ditelusuri dengan menanyakan 4 pertanyaan berikut, yaitu: (1) siapa pihak-pihak yang membiayai penyelenggaraan pelayanan kesehatan?

(2) berapakah jumlah biaya yang dikeluarkan untuk peneyelenggaraan pelayanan kesehatan tersebut?

(3) kemana saja aliran dana kesehatan tersebut dialirkan?

(4) siapa saja yang mendapat keuntungan dari hasil pembiayaan kesehatan tersebut?

Pada mulanya, aliran dana dimulai dari sumber darimana uang tersebut berasal (resource), selanjutnya aliran dana tersebut ditempatkan di instituisi-intisusi yang menampung dan mengelola dana (financing agent), setelah itu baru dana dialirkan ke unit-unit penyedia jasa layanan kesehatan serta untuk kegiatan lainnya sesuai dengan tujuan dari institusi pengelola (uses).

Poulir dan Hernadez dalam Thabrany (2005) menyebutkan bahwa agar aliran dana (where the money from, and where it goes, and how it is used) dapat diandalkan sebagai pijakan dasar membuat kebijakan dan perencanaan diperlukan enam kriteria penting didalamnya, yaitu policy sencitivity, comprehensiveness, concistency standardization,

accuracy, dan timelines. Alur pendanaan kesehatan berdasarkan konsep DHA dapat dijabarkan lebih rinci sebagai berikut berikut:

a) sumber

sumber dana adalah seluruh sumber keuangan sebagai dana awal yang diperuntukkan untuk tujuan kesehatan, dapat ditelusuri dengan melihat pengeluaran 3 sektor berikut, yaitu: (1) sektor pemerintah; pemerintah pusat dan daerah, (2) sektor swasta dan rumah tangga; perusahaan swasta dan BUMN, (3) bantuan luar negeri; government dan non-government.

b) pengelola Pembiayaan

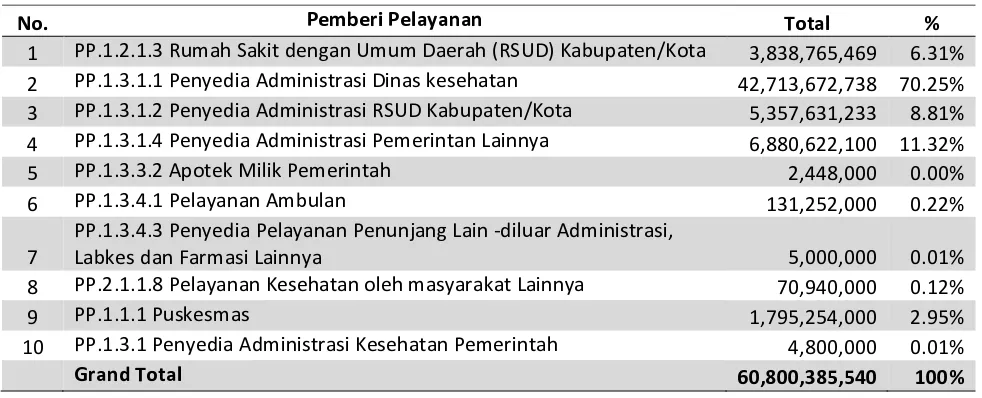

36 c) penyedia pelayanan kesehatan

Penyedia pelayanan kesehatan adalah institusi atau unit yang menerima dana kesehatan untuk dimanfaatkan dalam memproduksi barang dan jasa pelayanan kesehatan. Provider atau Penyedia layanan kesehatan di sini termasuk di dalamnya RS milik pemerintah/pemerintah daerah, RS swasta, klinik swasta/BUMN, Puskesmas, Prakte dokter (swasta)

d) program Kesehatan

Program kesehatan dalam DHA terdiri dari program Upaya Kesehatan Masyarakat (UKM), Upaya Kesehatan Perorangan (UKP), dan penunjang (capacity building). e) jenis Kegiatan

Jenis kegiatan adalah tindakan-tindakan yang dilakukan oleh penyelenggaran kesehatan yang secara umum dapat dibagi menjadi dua yaitu jenis kegiatan langsung dan jenis kegiatan tidak langsung.

f) mata anggaran

Mata anggaran adalah jenis input yang dibeli oleh penyelenggara pelayanan/program untuk melanksanakan kegiatan. Jenis input tersebut bisa berupa investasi barang modal, belanja operasional, dan belanja pemeliharaan.

g) jenjang kegiatan

Jenjang kegiatan adalah jenjang administratif dimana kegiatan tersebut dilaksanakan. Suatu kegiatan dapat pula dilakukan sekaligus di beebrpaa jenjang, misalnya untuk program eliminasi malaria mencakup kegiatan penyemprotan di masyarakat, penemuan kasus dan pengibatan di Puskesmas, dan promosi kesehatan tentang malaria yang dilakukan di tingkat kabupaten.

h) penerima manfaat

37 Tahap akhir dari analisis pembiayaan kesehatan dengan pendekatan District Health Accounts (DHA) kabupaten/kota yang tidak kalah pentingnya adalah merumuskan rekomendasi. Rekomendasi ini akan sangat berguna nantinya selain sebagai bahan untuk penyusunan National Health Accounts (NHA) juga sebagai bahan masukan untuk para pengambil kebijakan (policy maker) dalam hal perencanaan anggaran kesehatan di tahun berikutnya (Pusat Kajian Ekonomi dan Kebijakan Kesehatan 2011).

Hasil analisis data pembiayaan kesehatan dengan pendekatan DHA dapat dijadikan sebagai evidence based untuk bahan advokasi kepada para pemangku kebijakan seperti Kepala Dinas kesehatan, Bappeda atau Pemerintah Daerah dan Pihak DPRK.

Berdasarkan fakta yang ditemukan dalam penyusunan DHA di beberapa kabupaten/kota Indonesia, tim pelaksana DHA dari PKEK FKM UI merumuskan beberapa rekomendasi yang bisa dijadikan acuan dalam hal perumusan rekomendasi untuk perencanaan anggaran di kabupaten-Kabupaten/Kotalainnya.

Beberapa rekomendasi tersebut, anatara lain:

1) meningkatkan Alokasi untuk Sektor Kesehatan kesehatan di kabupaten/kota

Dalam Undang-Undang Kesehatan nomor 36 Tahun 2009 ditetapkan bahwa jumlah alokasi anggaran yang cukup untuk kesehatan di kabupaten/kota adalah sebanyak 10% dari total APBD di luar gaji. Oleh karena itu, bila didapatnya temuan dari hasil intepretasi data DHA yang anggaran kesehatan di kabupatennya di bawah 10% APBD, maka dapat disarankan bagi pihak eksekutif dan legislatif bahwa perlu adanya penambahan anggaran kesehatan untuk memenuhi nilai yang disyaraktkan oleh UU tersebut.

Di sisi lain, selain persentase untuk sektor kesehatan dari total APBD, hasil analisis data DHA juga dapat ditelaah belanja kesehatan per kapita. Nilai normatif yang ditetapkan oleh World Health Organization (WHO 2000) adalah sejumlah US$ 34/Kapita/tahun dari total semua sumber pembiayaan kesehatan.

2) melakukan perbaikan dalam hal pengalokasian untuk program prioritas

38 lainnya yang dapat dijadikan sebagai landasan dalam perencanaan program prioritas dari anggaran kesehatan.

Dari hasil analisis data pembiayaan kesehatan dengan pendekatan DHA, bisa dilihat persentase anggaran kesehatan untuk program prioritas tersebut apakah lebih banyak dan telah mencukupi, jika sebaliknya maka perlu adanya rekomendasi terkait pendanaan program prioritas tersebut ke depan.

3) meningkatan kinerja program

Peningkatan kinerja program dapat dilakukan dengan meningkatkan jumlah alokasi anggaran operasional untuk kegiatan langsung, hal ini dapat memperbaiki indikator cakupan program.

Dari hasil analisis data DHA, maka persentase antara belanja investasi, operasional dan pemeliharan dapat dibandingkan. Kemudian dilihat apabila ternyata persentase untuk investasi lebih besar dari mata anggaran operasional dan pemeliharaan, maka dapat diarahkan rekomendasi kepada perencana anggaran agar anggaran untuk operasional ke depan bisa lebih besar agar kinerja program bisa ditingkatkan.

4) mencukupkan anggaran untuk program MDGs

TujuanMDGs untuk kesehatan terdiri dari: (1) gizi masyarakat, (2) kesehatan ibu dan anak, (3) pemberantasan malarian (untuk daerah endemik), (4) pemeberantasan TB Paru, (5) penanggulangan HIV/AIDS, (6) ketersediaan air bersih.

Bila dari hasil analisis DHA, masih didapat bahwa alokasi untuk anggaran program MDGs ini masih kecil, maka dapat dirumuskan agar dapat melakukan peningkatan alokasi untuk program-program MDGs ini ke depannya.

5) mengembangkan sistem jaminan kesehatan

39 BAB 3

KERANGKA KONSEP

3.1 Kerangka Teori

Menurut PMK nomor 7 tahun 2014, langkah-langkah yang harus dilakukan dalam perencanaan meliputi: (a) tahap persiapan mencakup usulan yang akan dilakukan menggunakan data sekunder atau primer (evidence based), (b) tahap analisis situasi upaya-upaya kesehatan berupa identifikasi gap antara kondisi riil dengan harapan, (c) tahap analisis situasi/kecendrungan sosial gambaran tentang apa yang akan dan telah dilakukan , (c) tahap merumuskan dan mengkaji alternatif, (d) tahap menentukan strategis, (e) tahap memonitoring pelaksanaan/pengendalian dan (f) tahap menilai hasil pelaksanaan. Bedasarkan langkah-langkah tersebut, maka disederhanakan menjadi: (a) pemanfaatan data (evidence based

gambaran pembiayaan kesehatan di Pidie Jaya, (b) tahap analisis (analisis upaya kesehatan, analisis gap kondisi riil dengan harapan), dan (d) tahap menentukan strategi perencanaan anaggaran untuk tahun berikutnya. Tahap monitoring dan menilai hasil pelaksanaan tidak digunakan karena penelitian tidak sampai ke tahap tersebut.

Sedangkan, pendekatan unsur-unsur sistem adalah pendekatan yang salah satunya dapat digunakan sebagai upaya dalam hal menyelesaikan masalah kesehatan. Unsur-unsur sistem tersebut terdiri dari: (a) input yaitu permasalahan-permasalahan kesehatan yang muncul untuk segera diselesaikan, (b) proses yaitu upaya menganalisa masalah untuk dipecahkan dan diberikan solusinya, (c) output yaitu solusi untuk permasalahan-permasalahan kesehatan yang dihadapi, (d) umpan balik berupa respon yang didapat dari hasil penerapan output, dan (e) lingkungan mencakup segala elemen yang berpengaruh.

40 3.2 Kerangka Konsep

Kerangka konsep yang digunakan dalam perencanaan anggaran kesehatan melalui kajian pembiayaan kesehatan bersumber pemerintah di kabupaten Pidie Jaya berdasarkan kerangka teori, maka dibuatlah bagan sebagai berikut:

41 3.3Definisi Konsep

I. Input

1. gambaran kondisi fiskal Kab.Pidie Jaya dan belanja kesehatannya

definisi: gambaran ringkasan APBD Kabupaten Pidie Jaya Tahun 2013 dan perhitungan belanja kesehatan per kapita dengan hitungan total belanja kesehatan dibagi jumlah penduduk

cara memperoleh data: mengumpulkan data sekunder berupa ringkasan APBD dan profil Dinas kesehatan kabupaten Pidie Jaya untuk jumlah penduduknya.

2. gambaran pembiayaan kesehatan bersumber pemerintah di Pidie Jaya

definisi: belanja kesehatan bersumber dana pemerintah untuk mendukung penyelenggaraan pembangunan kesehatan di Pidie Jaya berdasarkan sumber, pengelola, penyedia pelayanan, program, jenis kegiatan, mata anggaran, jenjang kegiatan dan penerima manfaat (yang di-entry

menggunakan tool DHA dan ditampilkan hasilnya melalui pivot tabel).

cara memperoleh data: mengumpulkan data sekunder berupa Dokumen Perencanaan Anggaran (DPA) dan data realisasi anggaran kasehatan tahun 2013 dari setiap SKPD.

3. gambaran belanja kesehatan di Dinas kesehatan dan RSUD Pidie Jaya

definisi: belanja kesehatan di Dinas kesehatan dan RSUD Pidie Jaya berdasarkan sumber, pengelola, penyedia pelayanan, program, jenis kegiatan, mata anggaran, jenjang kegiatan dan penerima manfaat (yang di-entry

42 cara memperoleh data: mengumpulkan data sekunder berupa Dokumen Perencanaan Anggaran (DPA) dan data realisasi anggaran kasehatan di Dinas kesehatan dan RSUD

II. Proses

4. analisis kondisi fiskal pemerintah Pidie Jaya dan belanja kesehatannya

definisi: analisis anggaran pendapatan dan belanja daerah Pidie Jaya dan pembelanjaan kesehatannya selama ini

cara memperoleh data: menganalisis ringkasan APBD Pidie Jaya tahun 2013 dan mewawancara segenap stakeholder yang terlibat dalam pembiayaan kesehatan di kabupaten Pidie Jaya

5. analisis pembiayaan kesehatan bersumber pemerintah di kabupaten pidie jaya

definisi: analisa total pembiayaan kesehatan bersumber pemerintah terdiri analisa berdasarkan sumber, pengelola, pelayanan kesehatan, program, jenis kegiatan, mata anggaran, penerima manfaat dan jenjang kegiatan.

cara memperoleh data: wawancara mendalam dan analisis data pembiayaan kesehatan bersumber pemerintah di Pidie Jaya.

6. analisis belanja kesehatan di Dinas kesehatan dan RSUD pidie jaya

definisi: analisa total belanja kesehatan yang terealisasi di Dinas kesehatan dan RSUD Pidie Jaya berdasarkan sumber, pengelola, pelayanan kesehatan, program, jenis kegiatan, mata anggaran, penerima manfaat dan jenjang kegiatan.