FAKTOR APA YANG MEMOTIVASI KEPUTUSAN DIVIDEN PERUSAHAAN?

Sharon L. Kania Universitas Longwood

Terjemahan oleh Anysa Dewi 1504516 Dina Mariana 1505222 Widia Damayanti 1505098

ABSTRAK

Apa yang memotivasi perusahaan untuk menerbitkan deviden tunai? Apa faktor keuangan spesifik membantu manajemen untuk membuat keputusan tentang pembuatan atau penyempurnaan kebijakan dividen perusahaan mereka? Faktor apa yang umum di antara perusahaan-perusahaan yang mengeluarkan dividen kepada para pemakai saham mereka, dan apakah faktor-faktor ini memiliki kesamaan di antara batas-batas sektor dan kapitalisasi pasar? Penelitian ini mencoba untuk mengidentifikasi dampak dari variabel keuangan tertentu pada keputusan / kebijakan dividen suatu perusahaan dengan menganalisis data keuangan lebih dari 10.000 perusahaan umum yang ditemukan melalui database Multexinvestor.com menggunakan regresi Ordinary Least Squares (OLS). Penelitian ini menguji dampak dari variabel keuangan (dianggap tepat oleh literatur keuangan) pada kebijakan dividen (yang diukur dengan rasio pembayaran perusahaan) untuk sampel perusahaan yang disaring dari database Multexinvestor.com. Dengan menganalisis faktor-faktor keuangan yang dipilih pada sampel besar perusahaan, penelitian ini juga akan mengidentifikasi variabel-variabel keuangan yang telah terbukti secara historis signifikan dalam menjelaskan keputusan dividen. Hasil studi menambah literatur kebijakan dividen baik dengan mendukung atau menolak teori dalam literatur.

Dunia keuangan belum mengembangkan suatu model dari proses dimana perusahaan menciptakan kebijakan dividen yang efektif. Dalam hubungannya dengan ini, masih ada kontroversi atas nilai dividen sendiri diantara perusahaan dan investor. Banyak penelitian dibagi dalam temuan mereka, karena beberapa peneliti telah mengambil pendekatan "normatif" untuk menjawab pertanyaan-pertanyaan mengenai keputusan dividen, sementara yang lain telah mengambil pendekatan “perilaku", mencari secara langsung ke manajemen untuk mencari jawaban pada faktor-faktor yang mempengaruhi proses pembuatan keputusannya. Sederhananya, kebijakan dividen adalah penentuan dari pendapatan kas yang sebagian harus dipertahankan dalam perusahaan untuk reinvestasi dan yang sebagian lainnya dana yang dibayarkan kepada investor baik saat ini atau akumulasi laba ditahan, namun kompleksitas pembayaran ini terus membingungkan komunitas keuangan.

TINJAUAN PUSTAKA

MENGAPA MEMBAYAR DIVIDEN?

Faktor-faktor seperti dampak dividen pada kekayaan pemegang saham, peran dividen dalam penilaian saham, dan harapan pemegang saham atas arus kas masa depan dari dividen masih memancing kontroversi di kalangan sarjana keuangan, yaitu mengenai nilai yang dikeluarkan bagi investor dan korporasi. Robert Parks penulis The Witch Doctor of Wall Street (1996), membantah kebutuhan untuk mengeluarkan dividen dengan menyarankan hal berikut:

Pertumbuhan potensi maksimum dari laba terjadi, hal lain dianggap sama, ketika: a. Semua pendapatan diinvestasikan kembali untuk menutup depresiasi

b. Semua pendapatan diinvestasikan kembali untuk memperoleh aset baru atau meningkatkan aset yang sudah ada

Dalil irrelevan dividen adalah dasar untuk menunjukan bahwa investor tidak terpengaruh oleh keputusan perusahaan untuk menginvestasikan kembali pendapatan atau mendistibusikannya sebagai dividen kepada investor. Capital gain akan setara dengan dividen di pasar yang sempurna tanpa pertimbangan pajak atau biaya transaksi terpasang.

Teori Modigliani-Miller (MM) menyatakan bahwa kekayaan pemegang saham akan tetap terpengaruh oleh kebijakan dividen tanpa pajak sebagai pertimbangan. investor menempatkan bobot yang sama antara return dalam bentuk deviden maupun dalam bentuk capital gain selama kebijakan investasi perusahaan tidak dipengaruhi oleh kebijakan dividen (Shapiro 539) . Aspek negatif terkait dengan membayar keuntungan kepada para pemegang saham termasuk biaya pajak potensial yang terkait dengan dividen, biaya agensi, dan kesempatan yang hilang untuk menginvestasikan kembali untuk pertumbuhan perusahaan.

William Droms (1990) juga menunjukkan bahwa investor mungkin mempunyai manfaat lebih dari menginvestasikan kembali dapat dilihat di teori kebijakan dividen residual (217). Selain itu, perusahaan-perusahaan sering menghadapi keterbatasan dalam framing kebijakan dividen yang dikenakan oleh kendala hukum, seperti aturan penurunan modal, yang menyatakan bahwa perusahaan tidak bisa mengeluarkan dividen kas dari aset modal, dan aturan kepailitan, yang melarang dividen dibayarkan selama periode kepailitan (Weston 659). Dengan membayar dividen, perusahaan juga berisiko harus menggunakan metode pembiayaan eksternal lebih mahal jika penghasilan tidak cukup memadai untuk menutupi dividen dan peluang investasi, yang menghasilkan biaya kesempatan lebih tinggi untuk perusahaan (Shapiro 549).

Lalu mengapa perusahaan menawarkan dividen sehubung dengan ketidakrelevanan mereka di pasar yang sempurna dan karakteristik negatif mereka?

Meskipun investor mungkin dalam teori matematis acuh tak acuh terhadap kebijakan dividen, dividen sendiri telah terbukti sangat relevan di mata investor karena alasan perilaku (Shapiro 542). Karena sebagian besar investor menghindari risiko, return diprediksi melalui dividen sering disukai untuk return yang tak pasti dari capital gain yang dihasilkan dari pendapatan yang diinvestasikan kembali, meskipun fakta bahwa kedua option akan mengakibatkan hasil akhir yang sama dengan tidak adanya pajak dan biaya transaksi (Shapiro 541).

capital gain (Shapiro 542). The ketidaksempurnaan pasar, termasuk pajak dan terutama biaya agensi yang dihasilkan dari pilihan manajemen tidak konsisten dengan tujuan meningkatkan kekayaan pemegang saham, juga menyebabkan kebijakan dividen menjadi sangat relevan dalam kasus pemegang kekayaan (Shapiro 541.549).

Dalam hubungannya dengan biaya agensi, kenaikan dividen merupakan sinyal positif kepada investor karena mengurangi jumlah aliran kas yang tersedia untuk penggunaan yang tidak sah oleh manajemen (Ross 519). Dickens (2002) juga menunjukkan, “faktor-faktor yang menjelaskan dividen harus penting karena model intrinsik menyatakan bahwa harga saham adalah nilai sekarang dari dividen masa depan."

Meskipun keberhasilan perusahaan didorong oleh faktor fundamental keuangan dalam jangka panjang, emosi pasar sangat relevan. Misalnya, pergeseran sikap perilaku terhadap dividen begitu jelas, khususnya selama dekade terakhir. Selama tahun 1990, dividen tidak begitu disukai sampai tahun 2000 karena pasar bull adalah lokasi optimal untuk menyimpan dana. Karena gelembung pecah dan prospek pasar menjadi bearish, investor telah mengingatkan pentingnya dividen yang dibayarkan terlepas dari kondisi pasar yang berlaku. Dalam jangka panjang, dividen juga dapat membantu mendorong manajemen untuk membuat pilihan yang akan menguntungkan perusahaan dalam arti jangka panjang tanpa khawatir tentang fluktuasi jangka pendek harga saham.

Jika dividen disediakan sebagai aliran kepada investor selama fluktuasi harga jangka pendek adalah suatu kelaziman tapi dalam jangka panjang juga menjanjikan capital gain, investor masih dijamin beberapa bentuk pengembalian, dan manajemen dapat bertindak dalam kepentingan jangka panjang perusahaan.

APAKAH DIVIDEN MEMBERI SINYAL KEBERHASILAN DIMASA DEPAN?

ini dari perusahaan, perubahan ini dapat memiliki efek yang ditandai pada harga pasar saham dan pendapat dari kedua investor dan perusahaan

Dividen berfungsi sebagai indikator perusaan saat ini dan kinerja masa depan dan tingkat risiko yang potensial dengan meminjamkan kredibilitas klaim manajemen, dan dengan demikian dapat membantu menentukan harga pasar saham. Seperti yang dikatakan oleh Cottle, Murray, dan Blick, “Bagi sebagian besar saham biasa, catatan dividen dan prospek selalu menjadi bagian paling penting dari pengendalian kualitas investasi dan nilai” (Graham dan Dodd Analisis Keamanan, 1988). Stabilitas dalam kebijakan dividen seringkali diperlukan untuk menghilangkan ketidakpastian dan potensi nilai pasar yang rendah oleh investor terkait dengan pembayaran dividen tak terduga, dan penurunan dividen sering menghasilkan respon pasar yang negatif seperti yang terlihat dengan penurunan harga saham. Tingkat penurunan harga saham, bagaimanapun, sering tergantung pada alasan di balik pemotongan dividen, baik itu pendapatan buruk atau potensi pertumbuhan masa depan (Shapiro 537).

Oleh karena itu, persentase pembayaran dividen sering mengangkat hanya setelah peningkatan permanen laba diharapkan dengan perusahaan, yang menghasilkan kelambatan antara pendapatan dan rasio payout. Hipotesis sinyal dividend ini sejalan dengan kebijakan dividen residual.

Alasan ekonomi lain di balik dividen yang stabil mencakup gagasan bahwa dividen membatasi baik jumlah pembiayaan eksternal yang dibutuhkan oleh perusahaan dan biaya fluktuasi dan kekhawatiran investor yang dapat dihasilkan. Kebijakan dividen yang stabil lebih lanjut membatasi biaya transaksi yang dibayar oleh investor ketika variabel dividen dapat mengakibatkan menjual atau membeli saham untuk mengkompensasi penyimpangan dari pendapatan saat diperlukan (Shapiro 535). Shapiro juga menunjukkan bahwa dividen yang tinggi memberikan manfaat kepada investor seperti ketika perusahaan harus menggunakan metode-metode pembiayaan eksternal, pendapat objektif tentang pemberi pinjaman menyediakan pemegang saham dengan indikasi yang baik berdirinya perusahaan dan potensi masa depan (Shapiro 549).

signifikan untuk korporasi. Droms (1990) menyatakan bahwa biasanya kemakmuran korporasi dan pertumbuhan pendapatan menyebabkan peningkatan dividen, dan dengan demikian meningkatkan nilai saham dan memungkinkan untuk capital gain (Droms 216).

EFEK PARA PELANGGAN DAN PERUBAHAN PAJAK

Sebuah perusahaan harus mempertimbangkan preferensi lain dari investor mereka ketika menentukan kebijakan investor akan lebih memilih untuk menerima keuntungan melalui capital gain atau pembayaran dividen tunai (Taman 230)? Sebuah studi 1974 yang dilakukan oleh Black dan Scholes dikutip faktor yang signifikan mempengaruhi kebijakan dividen berdampak pada pajak, yang dikenal sebagai “pengaruh klien." Tarif pajak yang berkaitan dengan penggolongan pajak pemegang saham mempengaruhi keinginan investor untuk dividen. Investor dalam golongan pajak yang lebih tinggi sering lebih menyukai laba ditahan dalam perusahaan untuk menghindari membayar pajak yang tinggi, sementara investor dalam golongan lebih rendah lebih memilih untuk menerima pengembalian dalam bentuk dividen (Weston 661, Shapiro 546). Efek ini tampaknya akan berubah, namun, pada bulan Mei 2003 perubahan hukum pajak telah mengubah tarif pajak atas dividen. Tarif pajak maksimum atas dividen hingga 2008 mencapai 15% dan setara dengan pajak atas keuntungan modal, daya tarik dividen harus memperlebar di golongan pajak (yang dan Chang), meskipun keuntungan modal masih memiliki sedikit keuntungan tapi memungkinkan wajib pajak untuk menunda pajak sampai nanti. Menurut Sivy, perubahan pajak ini, bagaimanapun, sudah mendorong adanya pembagian dividen saham, karena orang-orang tidak lagi mencari manfaat pajak dari keuntungan modal; investor dapat menerima hasil yang lebih baik dengan prediksi yang lebih besar dan risiko yang lebih rendah dengan berinvestasi di pembayaran dividen saham (Dividen Rule!). Rencana reinvestasi dividen juga biasanya memungkinkan investor untuk memilih menggunakan dividen untuk meningkatkan jumlah saham yang dimiliki, sehingga menjadikan semua pendapatan ke dalam penciptaan keuntungan pembayaran dividen karena itu dapat menarik investor menginginkan modal;.baik pendapatan atau keuntungan modal.

Literatur saat ini menampilkan tiga teori utama yang dimaksudkan untuk menjelaskan metodologi kebijakan dividen, yang masing-masing berpusat pada gagasan penyerahan sisa pendapatan kepada investor:

Kebijakan Dividen Residual Murni - menyatakan bahwa ketika laba perusahaan atas ekuitas modal lebih besar daripada tingkat pengembalian yang bisa diperoleh investor dengan menginvestasikan kembali dividen tersebut dalam investasi lain dengan risiko setara, investor lebih memilih korporasi atas namanya dan menginvestasikan kembali laba daripada menerbitkan dividen; perusahaan dapat menentukan opsi mana yang lebih cocok untuk menguntungkan investor dengan terlebih dahulu mengidentifikasi anggaran modal optimal perusahaan, dengan demikian mencatat tingkat modal ekuitas yang diperlukan, dan kemudian mempertahankan jumlah pendapatan yang dibutuhkan untuk membiayai modal ekuitas dalam anggaran modal dan memungkinkan "sisa" dana (penghasilan tidak digunakan dalam investasi internal) setelah reinvestasi mandat yang akan diterbitkan sebagai dividen (Droms 218). Oleh karena itu, dividen adalah fungsi dari fluktuasi laba, dan metode ini memungkinkan fluktuasi signifikan dalam dividen dengan perubahan dalam pendapatan dan peluang investasi perusahaan. Akibatnya, semua sisa pendapatan yang dibayarkan menyebabkan rasio pembayaran dividen berfluktuasi. Kebijakan ini juga menghasilkan dividen yang bervariasi dari tahun ke tahun, dan ketika investasi ekuitas lebih besar dari pendapatan, pembiayaan ekuitas harus dimulai untuk menciptakan residual (Droms, 1990).

Smoothed Residual Dividend Policy - menunjukkan bahwa fluktuasi dividen dijaga agar tetap minimum. Perubahan kebijakan dividen cenderung tertinggal dari fluktuasi laba menurut Shapiro, karena “Dividen ditetapkan sama dengan residu jangka panjang antara perkiraan penghasilan dan persyaratan investasi. Perubahan dividen, pada gilirannya, dibuat hanya ketika residu long run ini diharapkan berubah; fluktuasi laba diyakini sementara diabaikan dalam menetapkan pembayaran dividen. Preferensi yang jelas adalah untuk stabil, tetapi meningkat, dividen per saham "(Shapiro 532-533). Dengan demikian, rasio pembayaran dividen berfluktuasi secara signifikan dengan metode pembayaran ini, dan dividen memiliki potensi untuk melebihi sisa jika penghasilan tidak terduga rendah.

Dividen Triwulan Kecil dengan Bonus Tahunan (Small Quarterly Dividend with Annual Bonus) - menunjukkan dividen periodik yang kecil dan dividen "bonus" tahunan yang ditawarkan kepada investor jika pendapatan melebihi ekspektasi. Perusahaan yang mengalami fluktuasi pendapatan dan investasi yang luas sering menggunakan kebijakan ini. Opsi ini menguntungkan manajemen, karena mereka memiliki fleksibilitas uang tunai, serta investor karena mereka dijamin kecil. dividen tahunan.

DIVIDEN MASIH PUZZLE

Namun sedikit yang diketahui tentang proses pengambilan keputusan dividen, keputusan ini sepertinya tidak dibuat enteng. Semua faktor tersebut (preferensi pajak, biaya pendanaan eksternal, signaling, agensi dan biaya transaksi), serta inflasi, posisi likuiditas (menunjukkan kemampuan untuk membayar dividen), stabilitas laba, insider versus kontrol institusional perusahaan (menunjukkan perbedaan preferensi dalam menahan pendapatan berdasarkan situasi kepemilikan), peluang investasi (yang mengikat dana yang dapat dibayarkan kepada investor), dan preferensi pribadi manajemen telah disarankan untuk memainkan peran dalam keputusan dividen manajemen. Dapat disarankan, bagaimanapun, bahwa dividen mempertahankan tingkat signifikansi penting seperti yang terlihat oleh kutipan berikut dari Berita Investasi: "Dari 1926 hingga 2003, komponen dividen S & P 500 mewakili 42% dari total return indeks" (www. davenportllc.com, 19 Januari 2004).

TUJUAN

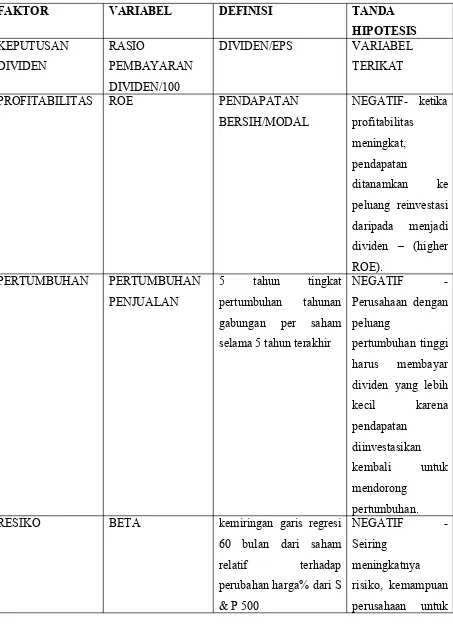

Rasio pembayaran dividen, sebagai variabel dependen, akan diperiksa untuk korelasi dengan faktor-faktor berikut yang dipilih dari literatur: laba atas ekuitas, pertumbuhan penjualan, beta, rasio lancar, utang terhadap total aset, kepemilikan orang dalam, kepemilikan institusional, belanja modal, dan pertumbuhan EPS.

STUDI TERKAIT

Pembuatan Lintner (1956) dari model matematika yang menunjukkan kebijakan dividen, yang saat ini terus-menerus dikonfirmasikan oleh temuan penelitian lain, merupakan langkah kunci dalam penelitian kebijakan dividen. Studi Lintner menyarankan bahwa faktor utama yang dipertimbangkan dalam menyesuaikan kebijakan dividen adalah perubahan dalam rasio pembayaran ke arah yang jauh dari target pembayaran. Baker, Veit, dan Powell (2001) menetapkan bahwa manajemen menempatkan kepentingan penting pada pilihan kebijakan dividen untuk perusahaan mereka, dan perusahaan sering meninjau kebijakan mereka setiap tahun. Baker dan Powell (1999) juga mencatat bahwa ada perbedaan statistik yang terbatas antara industri yang berbeda dalam hal ide-ide manajerial tentang efektivitas dividen, dengan demikian menunjukkan bahwa kebijakan dividen adalah kekhawatiran seluruh pasar yang dihadapi dalam mode serupa.

Pentingnya pola dividen dapat dilihat melalui penilaian Dickens, Casey, dan Newman (2002) bahwa, seperti yang ditunjukkan oleh kebijakan dividen bank, stabilitas historis pembayaran dividen dapat mengomunikasikan informasi penting tentang suatu perusahaan. Dickens, Casey, dan Newman (2002) menemukan bahwa dividen menyampaikan informasi terkait nilai tentang perusahaan yang pendapatan dan variabel keuangan lainnya gagal untuk berkomunikasi; satu contoh di mana ini benar adalah dalam kasus di mana pola pendapatan sangat tidak teratur sementara dividen lancar, dividen dapat lebih menggambarkan potensi profitabilitas daripada laba.

Penelitian sebelumnya telah menunjukkan korelasi positif antara hasil yang diharapkan dan hasil dividen, meskipun angka-angka ini tidak bergerak dalam proporsi yang sama, sementara penelitian lain tidak menyarankan korelasi semacam itu (Ross 476). Salah satu pengaruh utama yang disarankan pada kebijakan dividen adalah tingkat pertumbuhan yang diinginkan korporasi. Shapiro menyatakan, “... sebuah perusahaan yang berkembang pesat, dengan banyaknya proyek nilai bersih bersih yang positif, biasanya akan mempertahankan bagian yang lebih besar dari arus kas operasi daripada sebuah perusahaan dengan sedikit peluang investasi. Akibatnya, perusahaan yang berkembang pesat akan memiliki tingkat pembayaran dividen yang lebih rendah ”(550).

Aivazian, Booth, dan Cleary (2003) telah menyimpulkan bahwa pengembalian ekuitas dan profitabilitas berkorelasi positif dengan ukuran rasio pembayaran dividen. Studi mereka juga menyimpulkan bahwa perusahaan dengan rasio utang tinggi sering memiliki pembayaran dividen yang lebih rendah, dan ukuran perusahaan juga berkorelasi positif dengan pembayaran dividen. Moh'd, Perry, dan Rimbey (1995) juga menyimpulkan bahwa pembayaran dividen berhubungan positif dengan ukuran perusahaan. Pemegang, Langrehr, dan Hexter (1998) menyatakan bahwa perusahaan yang menempatkan fokus bisnisnya pada satu lini bisnis memiliki rasio pembayaran yang lebih rendah daripada perusahaan yang kurang fokus.

uang tunai kepada pemegang saham. Myers dan Bacon (akan datang) menemukan bahwa arus kas dividen memberikan sinyal positif kepada pemegang saham dan meningkatkan reputasi perusahaan. Mick dan Bacon (2003) menemukan bahwa pola dividen masa lalu serta tingkat laba saat ini dan yang diharapkan secara empiris relevan dalam menjelaskan keputusan dividen, dengan laba masa depan menjadi variabel yang paling berpengaruh. Elemen kunci lain dalam pertanyaan ini adalah tingkat stabilitas yang terkait dengan laba yang diproyeksikan perusahaan. Drom menggambarkan hal ini dengan menyatakan, "Tingkat stabilitas pendapatan yang tinggi mengurangi risiko bisnis perusahaan dan memungkinkan pembayaran dividen yang lebih tinggi daripada yang dapat dibayarkan jika pendapatan sangat tidak menentu" (217).

Dempsey, Laber, dan Rozeff (1993) menetapkan bahwa ada keteraturan tertentu antara perusahaan dari berbagai industri, meskipun kesamaan ini tampaknya hasil dari faktor-faktor spesifik perusahaan daripada karakteristik industri-lebar. Lintner (1953) menawarkan bahwa kebijakan dividen memiliki efek pada industri di luar dampak nyata pada penerimaan investasi dan peluang, aksesibilitas dana internal, dan stabilitas pendapatan. Lintner menunjukkan motivasi kompetitif di balik dividen yang melampaui faktor-faktor spesifik perusahaan. Sebagaimana dinyatakan oleh Lintner, "Perusahaan mungkin secara umum mengikuti jejak" perusahaan lain dalam industri yang sama, tetapi kadang-kadang mungkin berkaitan dengan mempertahankan semacam kesesuaian dengan perusahaan lain yang sekuritasnya, investasi-bijaksana, pengganti dekat untuk perusahaan memiliki sekuritas, meskipun perusahaan lain berada dalam industri yang sepenuhnya berbeda. " Ini kemudian dinyatakan sebagai hipotesis kepemimpinan dividen terkait industri.

untuk menurunkan biaya agensi sebagai mereka terpapar ke pasar modal. Dalam lingkungan ini, tingkat maksimum pembayaran dividen meminimalkan struktur biaya agensi dibandingkan dengan biaya menghasilkan dana yang dibutuhkan. ”

Penelitian menunjukkan bahwa persentase kepemilikan orang dalam versus kepemilikan institusional juga mempengaruhi keputusan dividen. Dickens, Casey, dan Newman (2002) meneliti dampak kepemilikan pada industri perbankan dan menemukan bahwa kepemilikan dalam berkorelasi negatif dengan rasio pembayaran, dengan demikian menunjukkan bahwa biaya agensi kurang dengan sebagian besar perusahaan milik orang dalam. Moh'd, Perry, dan Rimbey (1995) menyimpulkan bahwa ketika kepemilikan institusional suatu perusahaan meningkat, pembayaran dividen juga meningkat.

Baker dan Powell (1999) menyatakan bahwa penggunaan pengumuman dividen sebagai cara untuk mengevaluasi harga saham telah ditentukan berlaku secara empiris, meskipun bukti lain menunjukkan bahwa pengumuman dividen berpotensi mengindikasikan pertumbuhan serta kurangnya peluang investasi. Penjelasan tentang preferensi pajak, meskipun tidak didukung secara meyakinkan oleh bukti empiris, menyatakan bahwa saham yang menawarkan dividen rendah lebih menarik bagi investor dalam kurung pendapatan yang lebih tinggi. Temuan penelitian juga menunjukkan bahwa preferensi pasar cenderung mengarah pada pertumbuhan dividen yang stabil daripada rasio pembayaran yang stabil.

PEMILIHAN DAN KARAKTERISTIK SAMPEL

Untuk mempelajari faktor penentu kebijakan dividen, kami menguji efek variabel yang dipilih 'pada keputusan dividen untuk sampel besar perusahaan publik. Kami membuat sampel perusahaan menggunakan alat penyaringan daya dari Multex Investor. MultexInvestor.com adalah situs web Market Guide, Inc., yang menyediakan informasi keuangan pokok kuartalan di lebih dari 10.000 perusahaan publik yang diperdagangkan di bursa NASDAQ, AMEX, NYSE, dan OTC (www.MultexInvestor.com). Kami mengamati data untuk semua perusahaan dalam sampel yang dipilih pada akhir kuartal kedua tahun 2004. Kueri Multex Investor menghasilkan sampel dari 542 perusahaan. Perusahaan disaring oleh masing-masing variabel untuk menghasilkan sampel terbesar yang mungkin.

METODOLOGI

penelitian. Variabel independen dan hipotesis yang didukung oleh literatur muncul pada

RESIKO BETA kemiringan garis regresi

(dividen lebih

FINANCIAL

Analisis regresi multivariat menunjukkan bahwa variabel berikut berhubungan negatif dengan rasio pembayaran dividen sebagai hipotesis dan juga signifikan pada tingkat 1%: profitabilitas (laba atas ekuitas), pertumbuhan (pertumbuhan penjualan), risiko (beta), likuiditas (rasio lancar ), kontrol (kepemilikan orang dalam), dan ekspansi (pertumbuhan dalam belanja modal). Pertumbuhan profitabilitas (pertumbuhan lima tahun dalam EPS) terkait secara positif dengan pembayaran dividen sebagai hipotesis dan signifikan pada tingkat 1%. Leverage keuangan (hutang terhadap total aset) menghasilkan hubungan positif yang tidak terduga, signifikan dengan rasio pembayaran, sementara pengaruh institusional (kepemilikan institusional) terkait secara positif, tidak negatif seperti yang dihipotesiskan, dengan pembayaran dividen dan signifikan. Dari sembilan variabel independen yang diuji, tujuh menghasilkan hubungan yang diantisipasi dengan keputusan dividen dan sebagian besar signifikan pada tingkat 1%. Dua dari sembilan variabel menghasilkan tanda-tanda yang bertentangan dengan pembayaran dividen dan signifikan. Statistik F menunjukkan bahwa model regresi multivariat menghasilkan kekuatan penjelas yang signifikan dan r 'menunjukkan bahwa 38% dari variabilitas dalam rasio pembayaran dividen dijelaskan oleh variabel independen yang diuji.

Seperti yang diharapkan, hasil menunjukkan bahwa semakin tinggi risiko perusahaan, semakin rendah rasio pembayarannya. Karena kepemilikan orang dalam yang lebih besar menghasilkan dividen yang lebih rendah, temuan menunjukkan bahwa manajemen yang mungkin dalam perusahaan yang diperiksa memiliki insentif untuk mengurangi dividen dalam rangka meningkatkan nilai yang diharapkan dari opsi saham mereka yang diterima sebagai kompensasi eksekutif. Pentingnya arus kas dividen sebagai alat pemberi sinyal kepada pemegang saham juga terlihat dalam sampel, karena perusahaan bersedia meningkatkan utang untuk mendanai peningkatan dividen. Perusahaan dalam sampel berperilaku seperti yang diantisipasi oleh literatur karena meningkatkan dividen mengurangi likuiditas, dan semakin tinggi laba atas ekuitas, semakin besar laba ditahan perusahaan untuk reinvestasi atau lebih rendah adalah pembayaran dividen. Dan akhirnya, pertumbuhan EPS yang lebih tinggi memungkinkan kapasitas yang lebih besar bagi perusahaan untuk meningkatkan dividen. Secara keseluruhan, hasil mendukung beberapa teori dividen dalam literatur.

Kueri Multex Investor perusahaan dibagi lagi menjadi topi besar, topi tengah, topi kecil, dan sampel topi mikro. Tabel 3 menunjukkan pembagian sampel total dengan kapitalisasi pasar, sementara Tabel 4 menguraikan hasil regresi dengan ukuran perusahaan.

TABEL 3. DIVISI SAMPEL

DIVISI SAMPEL DALAM SAMPEL

GLOBAL 542

CAP BESAR (10B sampai 200B) 131

CAP TENGAH (2B sampai 10B) 184

CAP KECIL (300M sampai 2B) 192

CAP MIKRO (50M sampai 300M) 35

B = Miliar M = Jutaan

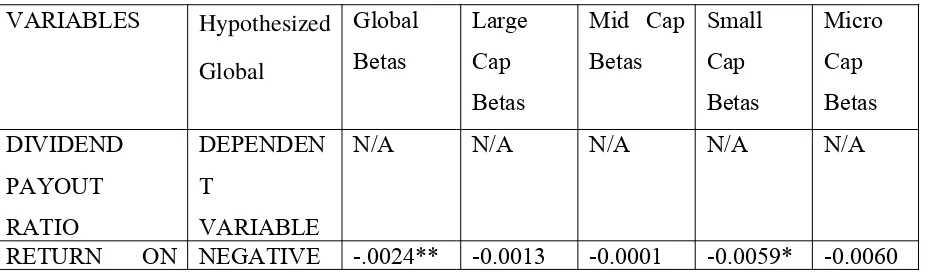

TABEL 4. HASIL REGRESI DENGAN DIVISI PASAR MARKET VARIABLES Hypothesized

EQUITY *

BETA NEGATIVE -.0071** -0.0423 -0.0890* -0.0428 -0.4780

CURRENT

NEGATIVE -.0227** -0.0017 -0.0031* -0.0028 0.0231* * R square ... .383 0.444 0.567 0.446 0.630 F statistic ... 21.78*** 6.13*** 14.70*** 9.46*** 2.16* ***Signifikan pada level 1%

**Signifikan pada level 5% *Signifikan pada level 10%

memiliki perhatian yang kurang dalam menutupi pembayaran bunga mereka daripada perusahaan topi yang lebih berisiko, kecil atau mikro.

Masalah dengan analisis regresi berganda muncul ketika potensi multikolinieritas di antara variabel independen yang dipilih ada. Untuk memeriksa keberadaan multikolinieritas, Canavos (1984) menyarankan menggunakan sampel besar perusahaan dan menguji variabel independen interelasi dengan matriks korelasi seperti yang ditunjukkan pada Tabel 5. Menurut Mason dan Lind (1996, p. 541), "Aturan umum adalah bahwa korelasi antara variabel independen dari negatif 0,70 hingga positif 0,70 tidak menimbulkan masalah. " Seperti yang ditunjukkan pada Tabel 5, tidak ada variabel independen yang dipilih untuk masing-masing empat regresi yang terbukti sangat berkorelasi karena semuanya berada dalam -0,70 hingga + 0,70 pedoman. Oleh karena itu, kami mengendalikan masalah multikolinieritas. Matriks korelasi juga dijalankan untuk menguji multikolinieritas berdasarkan kapitalisasi pasar. Hasilnya ditunjukkan pada Tabel 6-9. Seperti yang terlihat pada matriks korelasi sampel, multikolinieritas memang ada dalam sampel yang lebih kecil, tetapi ukuran sampel yang kecil menghadirkan ancaman terhadap reliabilitas dari angka-angka ini. Dengan melihat data selama beberapa periode dan lebih dari ukuran sampel yang lebih besar untuk setiap segmen cap pasar, penentuan yang lebih baik dari karakteristik data dapat diungkap.

KESIMPULAN

Penelitian ini secara empiris menguji data untuk sampel 542 perusahaan yang diambil dari Multex Investor Database untuk menilai dampak variabel keuangan yang dipilih pada keputusan dividen menggunakan Regresi OLS. Penelitian ini menggunakan rasio pembayaran dividen perusahaan sebagai variabel dependen untuk mewakili keputusan dividen. Variabel independen yang diuji meliputi: laba atas ekuitas, pertumbuhan penjualan, beta, rasio lancar, utang terhadap total aset, persentase kepemilikan orang dalam, persentase kepemilikan institusional, ekspansi, dan estimasi tingkat pertumbuhan lima tahun untuk laba per saham. Hasil menunjukkan bahwa dalam sampel global, semua variabel signifikan dalam menjelaskan keputusan kebijakan dividen.

dipertimbangkan manajemen, dan proses pemikiran manajemen yang paling umum tampaknya termasuk kemampuan untuk membayar dividen dalam jangka panjang berdasarkan arus kas dan proyeksi pendapatan dan pilihan antara memanfaatkan kelebihan dana untuk reinvestasi atau pembayaran.