ANALISIS ANGGARAN PENDAPATAN BELANJA DAERAH TERHADAP REALISASI TATA KELOLA ANGGARAN PEMBANGUNAN

NOVIA ANDRIANA

MAGISTER ILMU EKONOMI

NAMA PEMBIMBING UTAMA Prof. Dr. Pudjihardjo, SE., MS.

NAMA PEMBIMBING II Dr. Susilo, SE., MS.

ABSTRACT

Novia Andriana: Postgraduate Economics Faculty of Brawijaya University,

Februari 11th 2011. Analysis of Local Income Expenditure Budgeting toward

Arrangement System Realitation of Development Budgeting in Jombang Regency Government Education Sector. Supervisor: M. Pudjihardjo, co-supervisor: Susilo.

This research specifically analyzes how: (1) the consistency between local income expenditure budgeting with arrangement system realitation of development budgeting in jombang regency government education sector that see from financial aspect, (2) efficiency and effectivity degree arrangement system realitation of development budgeting education sector that was allocated from local income expenditure budgeting that see from budgeting realitation, expenditure estimate and education sector expenditure realitation of Jombang regency government.

Location of case study in Jombang regency in 2004 until 2008 year periode. The measurement analysis use balance score card method financial aspect also efficiency and effectivity degree value for money. The result of this research shows that: (1) there is consistency between local income expenditure budgeting with arrangement system realitation of development budgeting in jombang regency government education sector that see from financial aspect, (2) arrangement system of education sector development budgeting that was allocated from local income expenditure budgeting that see from budgeting realitation, expenditure estimate and education sector expenditure realitation of Jombang regency government was efficient with the result that more than 90% and effectivity degree 100% by knowing the realitation outcome achievement.

ABSTRAK

Novia Andriana: Pascasarjana Fakultas Ekonomi Universitas Brawijaya, 11 Februari 2011. Analisis Anggaran Pendapatan Belanja Daerah terhadap Realisasi Tata Kelola Anggaran Pembangunan di Sektor Pendidikan Pemerintah Kabupaten Jombang. Ketua Pembimbing: Pudjihardjo, Komisi Pembimbing: Susilo.

Penelitian ini secara spesifik menganalisis bagaimana: (1) konsistensi antara Anggaran Pendapatan Belanja Daerah dengan realisasi tata kelola anggaran pembangunan di sektor pendidikan pemerintah Kabupaten Jombang yang dilihat dari aspek finansial, (2) tingkat efisiensi dan efektivitas tata kelola anggaran pembangunan di sektor pendidikan yang teralokasi dari Anggaran Pendapatan Belanja Daerah yang dilihat dari realisasi anggaran, rencana belanja dan realisasi belanja sektor pendidikan pemerintah Kabupaten Jombang.

Lokasi studi kasus di Kabupaten Jombang pada periode tahun 2004 sampai tahun 2008. Analisis pengukurannya menggunakan metode Balance Score Card aspak finansial dan Value For Money tingkat efisiensi dan efektivitas. Hasil penelitian ini menunjukkan bahwa: (1) terjadi konsistensi antara Anggaran Pendapatan Belanja Daerah dengan realisasi tata kelola anggaran pembangunan di sektor pendidikan pemerintah Kabupaten Jombang yang dilihat dari aspek finansial, (2) tata kelola anggaran pembangunan di sektor pendidikan yang teralokasi dari Anggaran Pendapatan Belanja Daerah yang dilihat dari realisasi anggaran, rencana belanja dan realisasi belanja sektor pendidikan pemerintah Kabupaten Jombang dikatakan efisien dengan nilai lebih dari 90% dan tingkat efektifitas 100% dengan memperhatikan outcome yang dicapai.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di Negara Indonesia, pembangunan suatu negara sangat berpengaruh pada potensi daerah dengan sumber daya yang

berbeda-beda. Oleh karena itu,

pemberdayaan ekonomi daerah sangat penting sekali untuk ditingkatkan guna

menunjang peningkatan ekonomi

nasional. Dalam konteks ini, peran kebijakan pemerintah yang efektif dan efisien sangatlah penting diperlukan baik kebijakan ekonomi untuk daerah maupun kebijakan ekonomi untuk pemerintah pusat.

Sukses tidaknya pembangunan suatu negara pada umumnya dan daerah pada khususnya dalam menghadapi persaingan di era globalisasi, sangat dipengaruhi kuantitas dan kualitas dari sumber daya yang dimilikinya, baik Sumber Daya Alam (Natural Resources) berupa tanah yang subur, kandungan mineral berharga, dan bahan mentah bernilai ekonomis maupun Sumber Daya Manusia (Human Resources) berupa jumlah penduduk serta tingkat keterampilan atau pendidikannya.

Namun perlu diketahui bersama, bahwa kemajuan suatu negara tidak sepenuhnya bergantung kepada sumber daya alam. Contoh nyata dapat dilihat dari kemajuan dari negara-negara yang secara potensial miskin sumber daya alamnya seperti Jepang dan Korea, tetapi karena usaha peningkatan kualitas sumber daya manusianya hebat maka kemajuan negara tersebut cukup pesat, sebaliknya negara-negara yang potensial sumber daya alamnya (misalnya beberapa negara di

Asia Tenggara) tetapi kurang

mementingkan sumber daya manusianya, tingkat kemajuan negaranya kalah dengan Jepang dan negara maju lainnya.

Menyangkut sumber daya manusia, Todaro (2003) mengatakan :

“Sumber daya manusia (Human Resources)

– jumlah penduduk serta tingkat

keterampilan dan pendidikannya. Lebih jauh sumber daya manusia tidak hanya

jumlah penduduk dan tingkat

kekerampilannya, namun juga meliputi pandangan hidup mereka, kebudayaan,

sikap-sikap atau penilaian mereka

terhadap pekerjaan, akses mereka untuk

mendapatkan informasi, dan besar

kecilnya keinginan untuk memperbaiki diri secara kreatif dan otonom. Selanjutnya tingkat kecakapan administratif juga

merupakan komponen sumber daya

manusia yang penting karena hal tersebut seringkali menentukan dan ketetapan waktu pemerintah dalam memperbaiki struktur produksi secara keseluruhan.” Selanjutnya UNDP dalam laporannya tentang Pembangunan Sumber Daya Manusia (Human Resouces Development) tahun 2000 menyatakan bahwa ”Manusia

adalah kekayaan bangsa yang

sesungguhnya. Tujuan utama dari

pembangunan adalah menciptakan

lingkungan yang memungkinkan bagi rakyatnya untuk menikmati umur yang

panjang, sehat dan menjalankan

kehidupan yang produktif”. Pernyataan tersebut memberikan penekanan bahwa pembangunan berpusat kepada manusia, yang menempatkan manusia sebagai tujuan akhir dari pembangunan, dan bukan sebagai alat pembangunan. Pembangunan membutuhkan suatu

perubahan dinamika kehidupan

masyarakat. Dinamika perubahan tersebut harus berkembang terus menerus menuju ke keadaan yang lebih baik dan maju.

Untuk mencapai suatu perubahan

dinamika tersebut diperlukan pendidikan. Pendidikan yang dimaksud menyangkut kuantitas dan kualitas pendidikan dan kesempatan masyarakat untuk mengakses pendidikan tersebut.

Pendidikan merupakan sebuah

investasi sumber daya yang sangat bermanfaat. MC Mahon dalam Nurkholis (2002) menyebutkan :

manfaat moneter ataupun non-moneter. Manfaat non-meneter dari pendidikan adalah diperolehnya kondisi kerja yang lebih baik, kepuasan kerja, efisiensi konsumsi, kepuasan menikmati masa pensiun dan manfaat hidup yang lebih

lama karena peningkatan gizi dan

kesehatan. Manfaat moneter adalah

manfaat ekonomis yaitu berupa tambahan

pendapatan seseorang yang telah

menyelesaikan tingkat pendidikan tertentu dibandingkan dengan pendapatan lulusan pendidikan dibawahnya.”

Investasi pendidikan sebenarnya merupakan investasi jangka panjang. Nurkholis (2002), menyebutkan tiga alasan pendidikan merupakan investasi jangka panjang. Ketiga alasan tersebut adalah, pertama, pendidikan merupakan alat perkembangan ekonomi bukan sekedar

pertumbuhan ekonomi; kedua,

memberikan nilai balik yang tinggi; ketiga, memiliki banyak fungsi seperti

sosial-kemanusiaan, politis, budaya, dan

kependidikan. Keluaran dari pendidikan tersebut adalah sumber daya manusia yang berkualitas.

Untuk membiayai sebuah Investasi,

maka dibutuhkan perencanaan

pembangunan bidang pendidikan dan sumber dana. Menurut teori perencanaan pembangunan bidang pendidikan yang dikemukakan Coombs dalam Sa’ud (2005) adalah penggunaan analisa yang rasional

dan sistematis terhadap proses

pembangunan pendidikan dengan tujuan

agar pendidikan lebih efisien dan

menanggapi kebutuhan dan tujuan

murid-murid dan masyarakat. Sedangkan

perencanaan pendidikan menurut Beeby (Soenarya, 2000), suatu kegiatan jauh melihat kedepan dalam menentukan kebijaksanaan, prioritas dan pembiayaan sistem pendidikan sesuai dengan realitas ekonomi dan sosial suatu negara.

Dalam konteks nasional, Pendidikan merupakan salah satu hak dasar warga negara Indonesia. Untuk itu Pemerintah

mempunyai kewajiban dalam

menyelenggarakan pendidikan dan

memperluas akses masyarakat terhadap pendidikan yang berkualitas. Pemerintah

dalam penyelenggaraan pendidikan

tersebut telah mendapat dukungan berupa

adanya persetujuan Majelis

Permusyawaratan Rakyat (MPR) yang

menetapkan anggaran pendidikan

minimal 20% dari APBN dan APBD. Hal ini sesuai dengan penjelasan pasal 167 UU No. 32 tahun 2004 yang menyatakan bahwa pemerintah daerah diwajibkan melakukan peningkatan pelayanan dasar pendidikan, dengan ketentuan sekurang-kurangnya 20%. Berkaitan dengan alokasi

anggaran pendidikan seperti yang

tercantum dalam undang-undang tersebut di atas, berarti akan menghabiskan seperlima dari Anggaran Pendapatan dan Belanja Daerah (APBD).

Alasan bidang pendidikan mendapat alokasi besar antara lain dalam Rencana Pembangunan Jangka Menengah Nasional 2005-2009 disebutkan bahwa :

“Kualitas sumber daya manusia Indonesia masih rendah. Pembangunan pendidikan belum sepenuhnya mampu memenuhi hak-hak dasar warga negara. Pada tahun 2003 rata-rata lama sekolah penduduk berusia 15 tahun ke atas baru mencapai 7,1 tahun dan proporsi penduduk berusia 10 tahun ke atas yang berpendidikan SLTP ke atas masih 36,2 persen. Sementara itu angka buta aksara penduduk berusia 15 tahun ke tas masih sekitar 10,12 persen. Pada saat yang sama Angka Partisipasi Sekolah (APS) penduduk 7-12 tahun sudah mencapai 94,4 persen, namun APS penduduk usia 13 – 15 tahun baru mencapai 81,0 persen dan APS penduduk usia 16-18 tahun baru mencapai 50,97 persen. Tantangan tersebut semakin berat

dengan adanya disparitas tingkat

pendidikan antar kelompok masyarakat yang cukup tinggi seperti antara antara penduduk kaya dan penduduk miskin, antara penduduk laki-laki dan penduduk

perkotaan dan perdesaan, dan antar daerah.”

Perencanaan dan pengalokasian

anggaran menjadi sangat penting untuk membiayai program pemerintah guna

menaikkan kuantitas dan kualitas

pendidikan. Dimana pendidikan yang baik memerlukan anggaran yang cukup untuk meningkatkan Sumber Daya Manusia di

Indonesia pada umumnya dan di

Kabupaten Jombang pada khususnya sesuai dengan ruang lingkup penelitian ini.

Sejak diberlakukannya Otonomi

Daerah pada tahun 2001, salah satu isu

yang menyertai reformasi adalah

bergesernya kebijakan dekonsentrasi

menjadi desentralisasi dalam asas

penyelenggaran pemerintah daerah.

Desentralisasi pada dasarnya merupakan transfer dari kekuasaan dan tanggung jawab untuk fungsi-fungsi publik dari pemerintah pusat kepada pemerintahan di bawahnya (daerah Propinsi dan daerah

Kabupaten/Kota). Seperti yang

dikemukakan oleh Koswara (2001) dalam Nurcholis (2005), PBB memberikan batasan tentang desentralisasi sebagai berikut:

”Decentralization refers to the transfer of authority away front the national capital wheter bv deconcentation (i.e.delegation) to field office or by devolution to local authorities or local bodies”

Sedangkan menurut Rondinelli (1983) dalam Nurcholis (2005) merumuskan:

“Decentralization is the transfer of planning, decision making, or ad-ministrative authority from the central government to its field organizations, local administrative units, semi-autonomous and parastatal organization, local government, or non government organization”

Perubahan kebijakan pemerintahan tersebut terwujud dengan keluarnya Undang-Undang No. 22 Tahun 1999 yang kemudian digantikan Undang-Undang No. 32 Tahun 2004 tentang pemerintah daerah dan Undang-Undang No. 25 Tahun

1999 yang kemudian digantikan oleh Undang-Undang No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah. Tujuan pokok dari UU No. 22 Tahun 1999 jo UU No. 32 Tahun 2004 adalah untuk mewujudkan landasan hukum yang kuat bagi penyelenggaraan otonomi daerah dengan memberikan keleluasaan kepada daerah untuk menjadikan daerah otonom yang mandiri dalam rangka menegakkan sistem pemerintahan Negara Kesatuan Republik Indonesia sesuai dengan UUD 1945. Sedangkan tujuan pokok dari UU No. 25 Tahun 1999 jo UU No. 33 Tahun 2004 adalah upaya untuk memberdayakan

dan meningkatkan kemampuan

perekonomian daerah, menciptakan sistem

pembiayaan daerah yang adil,

proporsional, rasional, transparan,

parsitipatif, bertanggung jawab, dan

mewujudkan sistem perimbangan

keuangan yang baik antara pemerintah pusat dan daerah (Sidik dalam Tambunan, 2001). Maka berdasarkan Undang-undang tersebut, pemerintah baik pusat maupun daerah merupakan satu kesatuan yang tak

dapat dipisahkan dalam upaya

penyelenggaraan pemerintahan dan

pelayanan masyarakat. Misi utama kedua undang-undang tersebut tidak hanya keinginan untuk melimpahkan keuangan pembiayaan dari Pemerintah Pusat ke Pemerintah Daerah, tetapi yang lebih penting adalah peningkatan efisiensi pengelolaan sumber daya keuangan dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat (publik), memudahkan masyarakat untuk untuk memantau dan mengontrol penggunaan dana yang bersumber dari APBD, selain untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya

inovasi yang pada intinya adalah

penyelenggaraan pemerintahan daerah secara partisipatif.

Sejalan dengan Undang-undang

tersebut, bahwa bidang pendidikan

Pelimpahan kewenangan di bidang pendidikan, dari pemerintah pusat ke pemerintah daerah atau kabupaten pada hakekatnya merupakan pemberdayaan semua lembaga pendidikan yang ada di

daerah. Hal dimaksud agar dapat

berperan secara aktif memberikan

kontribusi meningkatkan kualitas

pendidikan. Jika selama ini pengelolaan sekolah sebagai lembaga pendidikan tersentralisir dan semuanya ditentukan dari pusat, maka pada era otonomi daerah diberikan kewenangan seluas-luasnya bagi lembaga pendidikan, untuk mengelola berdasarkan aspirasi maupun kebutuhan masyarakat sekitarnya. Namun tetap

berada dalam koridor pendidikan

nasional.

APBD merupakan salah satu

dokumen rencana kinerja dari aspek finansial, dimana anggaran itulah yang

akan digunakan pemerintah daerah

sebagai dasar untuk melakukan

pembangunan daerahnya. Sedangkan

indikator kinerja kegiatan

pembangunannya adalah ukuran

kuantitatif pada kualitatif yang

menggambarkan tingkat pencapaian suatu kegiatan yang telah ditetapkan yang dikategorikan dalam masukan (input), keluaran (output), hasil (outcomes), manfaat (benefit) dan dampak (impacts) kegiatan pembangunan daerah tersebut. Indikator-indikator tersebut secara langsung atau tidak langsung dapat mengindikasikan sejauh mana keberhasilan pencapaian sasaran. Dalam hubungan ini, penetapan indikator kinerja kegiatan merupakan

proses identifikasi, pengembangan,

seleksi, dan konsultasi tentang indikator kinerja atau ukuran kinerja atau ukuran

keberhasilan kegiatan dan

program-program instansi. Dari berbagai indikator tersbut, dapat diketahuilah sejauh mana tingkat efisiensi dan efektivitas anggaran yang direncanakan dengan realisasinya terhadap pembangunan daerah.

Kabupaten Jombang adalah salah satu Kabupaten yang berada di Propinsi Jawa

Timur. Kabupaten Jombang sebagai

daerah otonom memiliki kewenangan untuk mengatur dan mengelola daerahnya sendiri. Dengan adanya otonomi daerah membawa konsekuensi kepada Kabupaten Jombang harus memenuhi kewajibannya

untuk menyelenggarakan kegiatan

pendidikan serta berkewajiban untuk mendanai kegiatan pendidikan.

Selanjutnya tentang alasan peneliti untuk memilih studi kasus Pemerintah

Kabupaten Jombang adalah bahwa

Kabupaten Jombang merupakan

kabupaten di Propinsi Jawa Timur yang sudah mampu menyelenggaran APBD

yang mandiri. Jika dilihat dari

pertumbuhan ekonominya sejak

diberlakukan otonomi daerah, Kabupaten Jombang terus mengalami peningkatan, tahun 2000 sebesar 2%, tahun 2001 sebesar 3,33%, tahun 2002 sebesar 3,97%, tahun 2003 sebesar 4,91%, tahun 2004 sebesar 5,10% kemudian tahun 2005 sebesar 5,15%. Dari data tersebut dapat diketahui secara umum bahwa perekonomian telah berada pada track record yang benar dan terus

mempertahankan momentum

stabilitasnya. Bahkan ketika inflasi pada tahun melonjak sebesar 15,40 % akibat kenaikan harga BBM kita masih mampu tumbuh dengan kecepatan yang sama dengan tahun sebelumnya, atau tepatnya lebih cepat sedikit. Double digit inflation. atau inflasi dua digit terbukti tidak terlalu mencemaskan sepanjang faktor-faktor non ekonomi, seperti stabilitas social politik terjaga dengan baik.

Pelaksanaan pembangunan di

Kabupaten Jombang didasari oleh

paradigma pertumbuhan yang di

dalamnya juga mengandung unsur

pemberdayaan masyarakat dan

pemeratan. Kemudian mengenai data

APBD, setelah OTODA rata-rata

jumlahnya surplus dengan bantuan DAU dan DAK yang relatif tidak terlalu besar dibanding kabupaten lain di Jawa Timur.

satu-satunya yang menjadi masalah bahwa suatu perencanaan anggaran itu dapat

memaksimalkan realisasi program

pembangunan daerah atau tidak. Tetapi bagaimana pemerintah daerah dapat bertindak secara efisien serta bertanggung jawab atas anggaran pembangunan serta rencana kerja yang baik dengan berbagai indikator kinerja yang sesuai.

Secara khusus, mengapa penelitian ini dirasa perlu dilakukan, bahwasanya ada beberapa persoalan yang terjadi di Kabupaten Jombang berkaitan dengan

realisasi tata kelola anggaran

pembangunan sektor pendidikan.

Kabupaten Jombang dalam

menyelenggarakan pendidikan

menghadapi permasalahan pendidikan

menyangkut sarana dan prasarana

pendidikan, kualitas pendidikan, tenaga pendidik serta keperluan sekolah lainnya.

Sebelum Otonomi Daerah, banyak

program-program pembangunan bidang pendidikan yang belum terlaksana dengan baik karena keterbatasan dana dari pemerintah yang selalu tersentralisir di pemerintah pusat. Banyak sarana dan prasarana sekolah yang tidak memadai,

gedung sekolah rusak, dan lain

sebagainya. Masih banyak guru yang maksimal hanya mempunyai jenjang pendidikan sampai D2.

Kondisi permasalahan pendidikan lainnya adalah keterbatasan dana APBD dan manajemen pengelolaan keuangan pemerintah daerah untuk prioritas sektor pendidikan guna meningkatkan kualitas sumber daya manusia. Sumber dana pembangunan pendidikan adalah berasal

dari APBD, sedangkan sumber

penerimaan terbanyak masih berasal dari DAU dan DAK.

Di Kabupaten Jombang, lima tahun

terakhir, anggaran pendidikan yang

direalisasikan setelah dikurangi gaji guru jumlahnya masih kurang dari 10%, ini juga setara dengan anggaran pendidikan yang

direalisasikan di beberapa kabupaten/kota di Jawa Timur. Sebagai perbandingan, berikut data realisasi anggaran di beberapa Kabupaten/Kota di Jawa Timur:

Tabel 1.1

Rata-rata Realisasi Anggaran Pendidikan di Beberapa Kabupaten/Kota di Jawa Timur

Daerah DAK % dari Total Blj APBD

(-) DAK

Kab. Tuban 10,986,000,000 5.7

Kab. Lamongan 35,190,000,000 4.6

Kab. Sidoarjo 2,428,000,000 4.3

Kab. Situbondo 18,280,000,000 6.1

Kab. Pasuruan 37,506,000,000 6.9

Kab. Jombang 14,505,000,000 2.6

Kab. Banyuwangi 26,335,000,000 3.5

Kab. Pacitan 23,493,000,000 4.0

Kota Gresik 11,931,000,000 2.8

Kota Madiun 18,409,000,000 3.4

Kota Kediri 8,245,000,000 8.0

Kota Surabaya 2,455,000,000 4.0

Sumber : Seknas FITRA, data diolah dari dokumen APBD

Dari tabel di atas menunjukkan bahwa

Kabupaten Jombang mengalokasikan

anggaran pendidikan dari total belanja APBD dikurangi DAK pendidikan sebesar

daerah kecil, maka nilai DAU dan DAK harus lebih besar. Namun yang menjadi penting dari pemabahasan ini bahwa meskipun persentase anggaran dari APBD untuk sektor pendidikan kecil, namun mampu atau tidak untuk menyeleseikan permasalahan pendidikan di Kabupaten Jombang.

Namun jika dilihat dari nilai IPM Kabupaten Jombang dibanding IPM di beberapa Kabupaten lain besarnya masih urutan ke 7 sebesar 71,85 dari 29 kabupaten di Jawa Timur. Nilai IPM Kabupaten Jombang ini, besarnya masih di atas IPM nasional dan IPM Propinsi Jawa Timur.

Tabel 1.3

IPM Kabupaten/Kota di Jawa Timur

No Wilayah IPM

Nasional 71.17

Propinsi Jawa Timur 70.38 Kabupaten Kota

1 Kabupaten Pacitan 70.91 2 Kabupaten Trenggalek 72.15 3 Kabupaten

Tulungagung 72.45

4 Kabupaten Blitar 72.74 5 Kabupaten Kediri 70.85 6 Kabupaten Sidoarjo 75.35 7 Kabupaten Mojokerto 72.51 8 Kabupaten Jombang 71.85 9 Kabupaten Magetan 71.79 10 Kabupaten Gresik 73.49

Sumber: BPS Jawa Timur

Dari tabel di atas dapat diketahui bahwa Indeks Pembangunan Manusia

Kabupaten Jombang relatif tinggi

dibanding Kabupaten Lain di Jawa Timur dengan anggaran APBD yang relatif kecil dibanding Kabupaten/Kota lain di Jawa Timur. Padahal IPM merupakan gambaran dari kualitas sumber daya manusia suatu

daerah. Tetapi anggaran yang

dialokasikan untuk meningkatkan kualitas sumber daya manusia (pendidikan) kecil.

Ada ketimpangan dalam anggaran

pembangunan sektor pendidikan disini.

Oleh karena itu, kajian penelitian ini mencoba untuk menganalisis efisiensi dan efektivitas APBD sebagai sumber dana pembangunan sektor pendidikan terhadap

realisasi tata kelola anggaran

pembangunan sektor pendidikan dari

Pemerintah Kabupaten berdasarkan

prinsip anggaran berbasis kinerja. Maka secara spesifik, judul penelitian ini adalah

”Analisis Anggaran Pendapatan Belanja Daerah terhadap Realisasi Tata Kelola Anggaran Pembangunan di Sektor Pendidikan Pemerintah Kabupaten Jombang.”

1.2 Rumusan Masalah

Dengan latar belakang dan

permasalahan di atas, maka rumusan masalahnya adalah:

1. Bagaimana konsistensi antara

Anggaran Pendapatan Belanja Daerah dengan realisasi tata kelola anggaran pembangunan di sektor pendidikan pemerintah Kabupaten Jombang pada tahun 2004-2008 yang dilihat dari aspek finansial.

2. Bagaimana tingkat efisiensi dan

efektivitas tata kelola anggaran pembangunan di sektor pendidikan

yang teralokasi dari Anggaran

Pendapatan Belanja Daerah yang dilihat dari realisasi anggaran, rencana belanja dan realisasi belanja

sektor pendidikan pemerintah

Kabupaten Jombang pada tahun 2004-2008.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1 Untuk menganalisis konsistensi antara

2 Untuk menganalisis tingkat efisiensi dan efektivitas tata kelola anggaran pembangunan di sektor pendidikan

yang teralokasi dari Anggaran

Pendapatan Belanja Daerah yang dilihat dari realisasi anggaran, rencana belanja dan realisasi belanja sektor pendidikan pemerintah Kabupaten Jombang pada tahun 2004-2008.

2.1 Manfaat Penelitian

Penelitian ini diharapkan dapat

memberikan manfaat baik bagi penulis maupun bagi pihak lain:

1.4.1 Manfaat Pengetahuan

Manfaat dari segi pengetahuan adalah dapat mengetahui apakah optimalisasi

perencanaan Anggaran Pendapatan

Belanja Daerah sesuai dengan realisasi

pembangunan sektor pendidikan di

Kabupaten Jombang, yang dapat dijadikan masukan dalam melakukan kebijakan dan pengalokasian dana yang benar, serta kajian bagi masyarakat luas untuk ikut

berpartisipasi dalam pembangunan

ekonomi di wilayahnya.

Penelitian ini juga digunakan sebagai

bahan referensi dalam proses

pengembangan ilmu, terutama dalam hal ini adalah untuk pengembangan ilmu ekonomi publik dan keuangan daerah. 1.4.2 Manfaat praktis

1. Bagi mahasiswa dan masyarakat,

sebagai referensi dalam pembuatan

karya tulis dan pengembangan

penelitian selanjutnya serta sebagai upaya mendorong mahasiswa peka dan kritis terhadap permasalahan yang terjadi seperti ini dan juga ingin menumbuhkan rasa peduli bagi masyarakat tentang adanya masalah yang disampaikan dari penelitian ini.

2. Bagi pemerintah, sebagai input dalam

pengambilan kebijakan ekonomi

khususnya yang menyangkut

kebijakan keuangan daerah di sektor pendidikan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Perencanaan Pembangunan Daerah 2.1.1.1 Perencanaan

Abe (2005) menjelaskan perencanaan adalah susunan (rumusan) sistematik mengenai langkah-langkah yang akan

dilakukan dimasa depan, dengan

pertimbangan-pertimbangan yang

seksama atas potensi-potensi, faktor-faktor

internal dan pihak-pihak yang

berkepentingan dalam mencapai tujuan tertentu.

Nawawi (2003) mengemukakan

sebagai berikut “Perencanaan adalah proses pemilihan dan penetapan tujuan, strategi, metode, anggaran, dan standar (tolok ukur) keberhasilan suatu kegiatan”.

Pengertian ini menunjukkan bahwa

perencanaan merupakan proses atau rangkaian beberapa kegiatan yang saling

berhubungan dalam memilih salah satu dari beberapa alternatif tentang tujuan

yang ingin dicapai oleh sebuah

organisasi/perusahaan. Kemudian memilih strategi dan metode untuk mencapai tujuan tersebut.

2.1.1.2 Pembangunan dan Pembangunan Ekonomi

Secara sederhana terminologi

pembangunan kerap diartikan sebagai proses perubahan ke arah keadaan yang lebih baik. Pengertian pembangunan menurut Kartasasmita (1997) adalah suatu proses yang berkesinambungan dari peningkatan pendapatan riil perkapita

melalui peningkatan jumlah dan

produktivitas sumber daya. Dengan

definisi ini pembangunan dapat dimaknai sebagai kegiatan nyata dan berencana

untuk meningkatkan taraf hidup

masyarakat. Menurut Irawan dan

pembangunan ekonomi sebagai usaha-usaha untuk meningkatkan taraf hidup suatu bangsa yang seringkali diukur dengan tinggi rendahnya pendapatan per kapita. Jadi tujuan pembangunan ekonomi

disamping menaikkan pendapatan

nasional riil, juga untuk meningkatkan produktivitas.

2.1.1.3 Perencanaan Pembangunan

Berdasarkan UU No 25 tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional, Perencanaan Pembangunan

disebutkan sebagai sebuah sistem,

sehingga membentuk sistem

pembangunan nasional. Dalam undang-undang tersebut yang dimaksud dengan

Sistem Perencanaan Pembangunan

Nasional adalah satu kesatuan tata cara

perencanaan pembangunan untuk

menghasilkan rencana-rencana

pembangunan dalam jangka panjang, jangka menengah, dan tahunan yang dilaksanakan oleh unsur penyelenggara negara dan masyarakat di tingkat Pusat dan Daerah.

2.1.1.4 Perencanaan Pembangunan Daerah

Perencanaan pembangunan daerah

merupakan bentuk dari perumusan

kepentingan lokal dalam memenuhi

kebutuhan daerah itu sendiri. Mendukung

pendapat tersebut, Abe (2002)

mengemukakan perencanaan daerah

merupakan proses menyusun

langkah-langkah yang diselenggarakan oleh

pemerintah daerah dalam rangka

menjawab kebutuhan masyarakat untuk mencapai suatu tujuan tertentu.

2.1.2 Konsep Perencanaan

Pembangunan Bidang Pendidikan 2.1.2.1 Pendidikan

Di dalam Undang-undang Nomor 20 tahun 2003, tentang Sistem Pendidikan

Nasional, disebutkan bahwa yang

dimaksud dengan pendidikan adalah: “usaha sadar dan terencana untuk

mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya

untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri,

kepribadian, kecerdasan, akhlak mulia,

serta keterampilan yang diperlukan

dirinya, masyarakat, bangsa dan negara”

2.1.2.2 Perencanaan Pendidikan

Perencanaan Pembangunan

Pendidikan menurut Coombs dalam Sa’ud (2005) adalah penggunaan analisa yang rasional dan sistematis terhadap proses pembangunan pendidikan dengan tujuan

agar pendidikan lebih efisien dan

menanggapi kebutuhan dan tujuan murid-murid dan masyarakat.

Sedangkan perencanaan pendidikan menurut Beeby (Soenarya, 2000), suatu kegiatan jauh melihat kedepan dalam menentukan kebijaksanaan, prioritas dan pembiayaan sistem pendidikan sesuai dengan realitas ekonomi dan sosial suatu negara.

2.1.3 Manfaat dan Biaya Pendidikan 2.1.3.1 Manfaat Pendidikan

Ada dua konsep dasar manfaat dari pendidikan yang diperoleh seseorang, yaitu:

1. Pendidikan seringkali diasumsikan

sebagai faktor terpenting penentu

ekonomi dan kesuksesan sosial

seseorang.

2. Pendidikan juga sangat berkaitan erat dengan pendapatan dan keberhasilan.

2.1.3.2 Biaya Pendidikan

Ada dua konsep dasar biaya dari pendidikan, yaitu:

1. Pengeluaran pendidikan terdiri dari pengeluaran dasar saat ini seperti

pembayaran gaji guru dan

pengeluaran untuk periode yang akan datang (biasanya disebut anggaran capital). Pengeluaran untuk bangunan baru dan peralatan, perbaikan dan

sebagainya tidak dihitung sebagai biaya dasar.

2. Pada saat yang sama, biaya yang

dikeluarkan saat ini tidak hanya merupakan pengeluaran langsung

tetapi semua biaya kesempatan

(contohnya: biaya sosial pendidikan

sekolah tinggi, dalam hal ini

pengeluaran langsung oleh sekolah atau pelajar).

2.1.4 Otonomi Daerah

2.1.4.1 Konsep Otonomi Daerah

Otonomi daerah merupakan suatu

perwujudan pelaksanaan desentralisasi dan merupakan penerapan konsep teori “areal division of power” yang membagi kekuasaan secara vertikal, yaitu daerah dibawahnya.

Konsep desentralisasi atau

otonomi daerah merupakan konsekuensi dari bentuk Negara Kesatuan Republik Indonesia, dimana konsep tersebut merupakan sistem perencanaan dan pelaksanaan pembangunan yang

akomodatif terhadap inisiatif dan

tanggung jawab masyarakat daerah.

2.1.4.2 Tinjauan Otonomi Daerah

Berlakunya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 merupakan titik awal berjalannya otonomi daerah (reformasi pemerintahan daerah dan reformasi pengelolaan keuangan daerah di Indonesia). Kedua UU ini telah membawa perubahan mendasar pada pola hubungan antar pemerintahan dengan keuangan antara pusat dan daerah. Dan seiring dengan waktu, pemerintah mengeluarkan UU No. 32 Tahun 2004 tentang pemerintah daerah dan UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah.

2.1.5 Desentralisasi dan Hubungan Keuangan Pusat dan Daerah 2.1.5.1 Desentralisasi

Desentralisasi dapat dimaknai sebagai suatu bentuk transfer kewenangan dan

tanggung jawab dari Pemerintah Pusat kepada level pemerintahan yang lebih

rendah, atau sektor privat untuk

menjalankan fungsi-fungsi publik.

Pengertian desentralisasi menurut

Rondinelli dalam Adnan (2001) adalah

transfer tanggungjawab dalam

perencanaan, manajemen dan alokasi sumber-sumber dari pemerintah pusat, unit yang berada di bawah level pemerintah, otoritas atau korporasi publik semi otonomi, otoritas regional atau fungsional dalam wilayah yang luas atau lembaga privat non pemerintah dan organisasi nirlaba.

2.1.5.2 Hubungan Keuangan Pusat dan Daerah

Menurut Supriyono (2003)hubungan keuangan pusat dan daerah menyangkut pengelolaan pendapatan (revenue) dan

penggunaannya (expenditure) untuk

kepentingan pengeluran rutin maupun

pembangunan daerah dalam rangka

memberikan pelayanan publik yang

berkualitas, responsible dan akuntable. Prinsip pada pembagian sumber keuangan menurut Supriyono (2003) adalah money follow functions yang tercermin dalam

undang-undang tentang perimbangan

keuangan pusat daerah. Prinsip money follow function menurut Bahl dalam Saragih (2003), setiap penyerahan atau

pelimpahan wewenang pemerintahan

membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut.

2.1.6 Keuangan Daerah

kompleknya persoalan yang dihadapi. Selain itu, peranan keuangan daerah yang makin meningkat akan dapat mendukung pelaksanaan otonomi daerah.

2.1.7 Anggaran Pendapatan dan Belanja Daerah

2.1.7.1 Definisi Anggaran

Anggaran secara umum dapat

diartikan sebagai rencana keuangan yang mencerminkan pilihan kebijakan suatu institusi atau lembaga tertentu untuk suatu periode di masa yang akan datang.

Anggaran juga dipahami sebagai

pernyataan yang berisi perincian

penerimaan dan belanja operasional

maupun belanja modal, bersama dengan rencana untuk tahun yang akan datang (Tony Byrne dalam Rinusu, 2003).

2.1.7.2 Fungsi Anggaran

Menurut Mardiasmo (2002) anggaran sektor publik mempunyai beberapa fungsi utama, yaitu pertama, sebagai alat

perencanaan; kedua, sebagai alat

pengendalian, ketiga, sebagai alat

kebijakan fiskal, keempat, sebagai alat politik, kelima, sebagai alat koordinasi dan

komunikasi, keenam, sebagai alat

penilaian kinerja, ketujuh, sebagai alat motivasi, dan kedelapan, sebagai alat menciptakan ruang publik.

2.1.7.3 Struktur Anggaran

Struktur APBD merupakan satu kesatuan yang terdiri atas pendapatan daerah, belanja daerah, pembiayaan dan

transfer. Berdasarkan Undang-undang

Nomor 17 Tahun 2003 dan Standar Akuntansi Pemerintahan, struktur APBD merupakan satu kesatuan yang terdiri atas (1) anggaran pendapatan, (2) anggaran belanja, (3) transfer, dan (4) pembiayaan.

2.1.7.4 Proses Anggaran

Proses atau tahap-tahap

penganggaran dalam pemerintahan pada dasarnya tidak berbeda antara sektor swasta dan sektor publik. menurut Mardiasmo (2002) siklus anggaran terdiri dari beberapa tahap, yaitu (a) Tahap

persiapan anggaran (preparation), (b) Tahap ratifikasi (approval/ratification), (c) Tahap implementasi (implementation) dan Tahap pelaporan dan evaluasi (reporting and evaluation).

2.1.7.5 Kemampuan APBD

Dalam konteks desentralisasi, apabila

Pemerintah daerah melaksanakan

fungsinya secara efektif, dan diberikan kebebasan dalam pengambilan keputusan penyediaan pelayanan di sektor publik, maka mereka harus didukung sumber-sumber keuangan yang memadai baik yang berasal dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan pajak, Pinjaman, maupun Subsidi/Bantuan dari Pemerintah Pusat.

2.1.8 Arti Penting Partisipasi

Arti penting partisipasi pada intinya terletak pada fungsinya. Fungsi pertama adalah sebagai sarana swaedukasi kepada masyarakat mengenai berbagai persoalan publik. Dalam fungsi ini, partisipasi

masyarakat tidak akan mengancam

stabilitas politik dan seharusnya berjalan di semua jenjang pemerintahan. Fungsi lain dari partisipasi adalah sebagai sarana

untuk menampilkan keseimbangan

kekuasaan antara masyarakat dan

pemerintah sehingga kepentingan dan pengetahuan masyarakat dapat terserap dalam agenda pemerintahan.

Arti penting partisipasi dapat juga

dilihat dari manfaatnya dalam

meningkatkan kualitas keputusan yang

dibuat karena didasarkan pada

kepentingan dan pengetahuan riil yang ada di dalam masyarakat. Partisipasi juga bermanfaat dalam membangun komitmen masyarakat untuk membantu penerapan suatu keputusan yang telah dibuat.

2.1.9Anggaran Kinerja

kerja (output) dari perencanaan alokasi biaya (input) yang telah ditetapkan.

PP 58/2005, Ps 1 (35)

Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang teruku

2.1.10 Komponen Rencana Kinerja

Dokumen rencana kinerja memuat informasi tentang sasaran yang ingin dicapai dalam tahun yang bersangkutan,

indikator kinerja, dan rencana

pencapaiannya. Selain itu, dimuat pula keterangan yang antara lain menjelaskan keterkaitan dengan sasaran, kebijakan dengan programnya, serta keterkaitan

dengan kegiatan-kegiatan yang

dilaksanakan oleh instansi/sektor lain (Yuwono, 2005).

2.1.11 Efisiensi

Efisiensi (daya guna) mempunyai pengertian yang berhubungan erat dengan

konsep produktivitas. Pengukuran

efisiensi dilakukan dengan menggunakan

perbandingan antara output yang

dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya

dan dana yang serendah-rendahnya

(spending well). Jadi pada dasarnya ada pengertian yang serupa antara efisiensi dengan ekonomi karena kedua-duanya

menghendaki penghapusan atau

penurunan biaya (cost reduction). Efisiensi diukur dengan rasio antara output dan input.

2.2 Penelitian Terdahulu

Ada beberapa peneliti yang sudah

melakukan penelitian mengenai

perencanaan pembangunan daerah bidang pendidikan dan penyusunan anggaran:

Roy Marganda Lumbantobing (2006) melalui penelitian berjudul Perencanaan

Pembangunan Bidang Pendidikan

Berdasarkan Kemampuan APBD

Kabupaten Tapanuli Utara. Hasil

penelitian menunjukkan bahwa

perencanaan pembangunan bidang

pendidikan di Kabupaten Tapanuli Utara

dilaksanakan melalui berbagai

pendekatan, antara lain pendekatan

teknokratik, pendekatan politik,

pendekatan partisipatif, pendekatan atas bawah dan pendekatan bawah atas.

Mochammad Zeki Arifudin (2005) melalui penelitian berjudul Perencanaan

Pembangunan Bidang Pendidikan

berdasarkan Kemampuan Keuangan

Daerah (Kajian Perencanaan

Pembangunan Pendidikan Dasar Di Kota Depok, Jawa Barat).

Hasil penelitiannya menunjukkan bahwa perencanaan pembangunan bidang pendidikan di Kota Depok, didasarkan pada dokumen Rencana Strategis Kota Depok. Dalam APBD Kota Depok, Dana

Perimbangan masih memberikan

kontribusi yang paling besar. Alokasi

Anggaran pendidikan belum dapat

memenuhi ketentuan

perundang-undangan, sekurang-kurangnya 20% dari total APBD diluar gaji dan pendidikan kedinasan.

Nur Fatoni (2005) melalui penelitian

berjudul Pengaruh Partisipasi

Masyarakat Dalam Proses Penyusunan

Anggaran terhadap Efektivitas

Penggunaan Dana Anggaran (Studi pada Desa Ragajaya Kecamatan Bojonggede Kabupaten Bogor Tahun 2002-2005). Hasil penelitian ini mengidikasikan terdapat

pengaruh yang signifikan antara

keterlibatan, kontribusi, tanggung jawab

secara simultan terhadap efektivitas

penggunaan dana anggaran.

BAB III

KERANGKA KONSEP PENELITIAN

3.1 Kerangka Pemikiran

Asas Desentralisasi dalam Penyelenggaraan Pemerintah Daerah

UU 32 Th 2004 dan UU 33 Th 2004

Kebijakan Fiskal Kabupaten Jombang Sektor Pendidikan

Teori Perencanaan Pembangunan Daerah Teori Anggaran

APBD

Partisipasi Masyarakat

RENSTRA Dinas Pendidikan

Realisasi Tata Kelola Anggaran Pembangunan Sektor Pendidikan

Teori Efisiensi dan Efektivitas

Tingkat efisiensi dan efektivitas tata kelola anggaran pembangunan di sektor pendidikan yang teralokasi dari Anggaran Pendapatan Belanja Daerah yang dilihat dari realisasi anggaran, rencana belanja dan realisasi belanja sektor

pendidikan Pemerintah Kabupaten Jombang Otonomi Daerah

Teori Perencanaan Pembangunan Bidang

Pendidikan

RPJMD

3.2 Hipotesa

1. Anggaran Pendapatan Belanja Daerah

diduga cenderung konsisten dengan

realisasi tata kelola anggaran

pembangunan di sektor pendidikan pemerintah Kabupaten Jombang pada tahun 2004-2008 yang dilihat dari aspek finansial.

2. Tata kelola anggaran pembangunan

di sektor pendidikan yang teralokasi dari Anggaran Pendapatan Belanja Daerah yang dilihat dari realisasi

anggaran, rencana belanja dan

realisasi belanja sektor pendidikan pemerintah Kabupaten Jombang pada tahun 2004-2008 diduga cenderung efektif dan efisien.

3.3 Definisi Operasional Variabel Penelitian

Ada beberapa variabel yang akan menjadi pertimbangan dalam mengukur efisiensi Anggaran Pendapatan Belanja Daerah terhadap realisasi tata kelola

anggaran pembangunan di sektor

pendidikan Pemerintah Kabupaten

Jombang. Dalam penelitian ini, variabel-variabel yang digunakan terdiri atas:

1. RAPBD adalah Rencana Anggaran

Pendapatan Belanja Daerah.

2. Partisipasi masyarakat merupakan

sarana untuk menampilkan

keseimbangan kekuasaan antara

masyarakat dan pemerintah sehingga

kepentingan dan pengetahuan

masyarakat dapat terserap dalam agenda pemerintahan.

3. APBD merupakan suatu rencana

keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah tentang APBD.

4. RENSTRA Pendidikan merupakan

suatu proses yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima)

tahun secara sistematis dan

berkesinambungan dengan

memperhatikan potensi, peluang dan kendala yang ada atau mungkin timbul.

5. Realisasi tata kelola anggaran

pembangunan di sektor pendidikan merupakan perwujudan dari rencana strategik dalam tata kelola anggaran

pembangunan sektor pendidikan,

yang termuat dalam Rencana Kinerja Tahunan Dinas Pendidikan.

6. Efisiensi (daya guna) mempunyai

pengertian yang berhubungan erat

dengan konsep produktivitas.

Efisiensi diukur dengan rasio antara output dan input.

7. Efektivitas (hasil guna) adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan berjalan dengan efektif.

BAB IV

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini berbentuk deskriptif kuantitatif.

3.2 Tempat dan Waktu Penelitian

Secara spesifik penelitian ini

dilakukan dalam wilayah Kabupaten Jombang. Penelitian ini dibatasi pada

efisiensi dan efektivitas anggaran

pendapatan belanja daerah terhadap

realisasi tata kelola anggaran

pembangunan di sektor pendidikan

Pemerintah Kabupaten Jombang tersebut.

Penelitian ini menggunakan batasan

temporal tahun 2004-2008, dimana jangka

waktu tersebut adalah masa

diberlakukannya kebijakan otonomi

3.3 Jenis Data dan Sumber Data

Data yang digunakan di sini adalah data sekunder dengan data yang bersifat kuantitatif maupun kualitatif. Sumber data utama dalam penelitian ini diperoleh dari:

2. Dinas Pendidikan Nasional

Kabupaten Jombang

3. Badan Perencanaan Pembangunan

Daerah Kabupaten Jombang

4. Dinas Pendapatan Daerah Kabupaten

Jombang

5. Biro Pusat Statistik (BPS) Propinsi Jawa Timur.

3.4 Metode Pengumpulan Data

Data dalam penelitian ini diperoleh dari berbagai sumber dengan melakukan studi kepustakaan dan pengamatan di

lapangan. Data yang diperoleh

disesuaikan dengan jangka waktu

penelitian, yaitu tahun 2004 sampai 2008.

3.5 Analisis Data

Dalam penelitian ini menggunakan analisis pengukuran kinerja. Analisis ini

digunakan untuk mengidentifikasi

efisiensi APBD tersebut terhadap realisasi tata kelola anggaran pembangunan di sektor pendidikan Pemerintah Kabupaten Jombang pada tahun 2004-2008. Ada dua tahap, yaitu:

1). Balanced Scorecard Aspek Finansial

Balanced Scorecard Model ini pada

awalnya memang ditujukan untuk

memperluas area pengukuran kinerja organisasi swasta yang profit oriented.

Pendekatan ini mengukur kinerja

berdasarkan aspek finansial dan non finansial yang dibagi dalam empat perspektif, yaitu perspektif finansial, perspektif pelanggan, perspektif proses internal, dan perspektif inovasi dan pembelajaran.

Namun dalam penelitian ini, saya menggunakan satu perspektif saja yaitu perspektif finansial karena perspektif tersebut lebih spesifik dan relevan untuk menjawab rumusan masalah pertama yang dikemukakan di atas.

Perspektif finansial ini melihat kinerja

dari sudut pandang profitabilitas

ketercapaian target keuangan, sehingga didasarkan atas sales growth, return of investment, operating income dan cash flow

(quinlivan, 2000 dalam Mardiasmo, 2006). 2). Efektivitas

Mengukur tingkat output dari

organisasi sektor publik terhadap

target-targetpendapatan sektor publik.

Pengukuran tingkat efektivitas

memerlukan data-data realisasi

pendapatan dan anggaran atau target

pendapatan. Berikut formula untuk

mengukur tingkat efisiensi: Tingkat efektivitas:

Kriteria efektivitas:

• Jika diperoleh nilai kurang dari 100%

(x<100%) berarti efektif

• Jika diperoleh nilai sama dengan

100% (x=100%) berarti efektivitas berimbang

• Jika diperoleh nilai lebih dari 100%

(x>100%) berarti tidak efektif

Efektivitas (hasil guna) adalah ukuran keberhasilan suatu organisasi dalam usaha mencapai tujuan organisasi yang telah

ditetapkan. Efektivitas merupakan

perbandingan outcome dan output.

Outcome merupakan dampak suatu

program atau kegiatan terhadap

masyarakat sedangkan output merupakan hasil yang dicapai dari suatu program aktivitas dan kebijakan. Untuk mengukur tingkat efektivitas dalam pengelolaan keuangan dengan melihat perbandingan anggaran pendapatan dengan realisasinya dan persentase tingkat pencapaiannya (Mardiasmo, 2006).

3). Efisiensi

dalam bentuk relatif. Unit A adalah lebih efisien dibanding unit B, unit A adalah lebih efisien tahun ini dibanding tahun lalu, dan seterusnya.

Mengukur tingkat input dari

organisasi sektor publik terhadap tingkat outputnya sektor publik. Pengukuran tingkat efisiensi memerlukan data-data

realisasi biaya untuk memperoleh

pendapatan dan data realisasi pendapatan. Berikut formula untuk mengukur tingkat efisiensi:

Tingkat efisiensi:

Kriteria efisiensi adalah:

• Jika diperoleh nilai kurang dari 100%

(x<100%) berarti efisien

• Jika diperoleh nilai sama dengan

100% (x=100%) berarti efisiensi

berimbang

• Jika diperoleh nilai lebih dari 100%

(x>100%) berarti tidak efisien

Pengukuran efisiensi (efficiency).

BAB V

ANALISIS DAN PEMBAHASAN

5.1 Gambaran Umum Kabupaten Jombang

5.1.1 Pemerintahan Daerah

Secara administrasi Kabupaten

Jombang terbagi menjadi 21 Kecamatan yang terdiri dari 302 desa dan 4 kelurahan serta meliputi 1.258 dusun.

5.1.2 Penduduk dan Tenaga Kerja

Jumlah penduduk Kabupaten

Jombang sepanjang tahun 2004-2008

mengalami peningkatan sebanyak 18.610 jiwa, berdasarkan hasil registrasi jumlah penduduk Kabupaten Jombang akhir tahun 2005 sebesar 1.165.720 jiwa, terjadi kenaikan 4.652 jiwa atau 0,40 persen

dibanding tahun sebelumnya yang

mencapai 1.161.068 jiwa, sedangkan pada tahun 2007 mencapai 174.050 jiwa dengan rata-rata pertumbuhan sebesar 0,43% per tahun. Sedangkan tingkat kepadatan penduduknya meningkat sebesar 1,5%.

5.1.3 PDRB Sektoral

Besaran PDRB per kapita atas dasar harga berlaku adalah sebagaimana pada tabel berikut:

Tabel 5.1 PDRB Per kapita

Tahun Jumlah (ribu rupiah)

2004 5.697,84

2005 6.691,42

2006 7.810,07

2007 8.289,58

2008 9.636,52

Sumber: BAPPEDA Kab.Jombang

Artinya, dibanding tahun sebelumnya telah tumbuh 5,15 %, dengan inflasi (harga produsen) sebesar 15,40 %. Angka-angka itu paling tidak merupakan tanda akan perlunya mempertahankan momentum yang ada untuk mencapai sustainable development atau pembangunan yang berkelanjutan.

5.1.4 Pertumbuhan Ekonomi

Usaha pemulihan ekonomi pasca

krisis nampaknya cukup

menggembirakan, hal ini terbukti dengan angka pertumbuhan ekonomi yang terus meningkat selama lima tahun terakhir. Laju pertumbuhan ekonomi Kabupaten Jombang semakin cepat selama 2000 - 2004

yaitu berturut-turut 3,33% (2001)

namun secara keseluruhan pertumbuhan ekonominya mengalami kenaikan cukup baik. Berikut ini datanya:

Tabel 5.2

Laju Pertumbuhan Ekonomi

Tahun Jumlah (%)

Sumber: BAPPEDA Kab.Jombang

Secara umum bahwa perekonomian Kabupaten Jombang telah berada pada

track record yang benar dan terus

mempertahankan momentum

stabilitasnya. Inflasi pada tahun 2006 berkisar 10%, 2007 berkisar 7% (berada di bawah inflasi Jawa Timur) dan tahun 2008 berada pada 9%. Bahkan ketika inflasi melonjak sebesar 15,40 % akibat kenaikan

harga BBM kita masih mampu tumbuh dengan kecepatan yang sama dengan tahun sebelumnya, atau tepatnya lebih cepat sedikit.

5.2 Deskripsi Data

5.2.1 Perkembangan Penerimaan APBD

Roda pemerintahan dan

pembangunan di daerah tidak akan

pernah bergerak kalau tidak ada

dana/anggaran pendapatan dan belanja yang cukup memadai. Sesuai dengan syarat pembangunan yang berkelanjutan, maka pemerintah daerah akan senantiasa meningkatkan anggaran pendapatan dan belanja daerahnya.

Pendapatan daerah selama tahun 2004-2008 mengalami peningkatan yang cukup signifikan. Perkembangan realisasi pendapatan daerah selama tahun 2004-2008 adalah sebagai berikut:

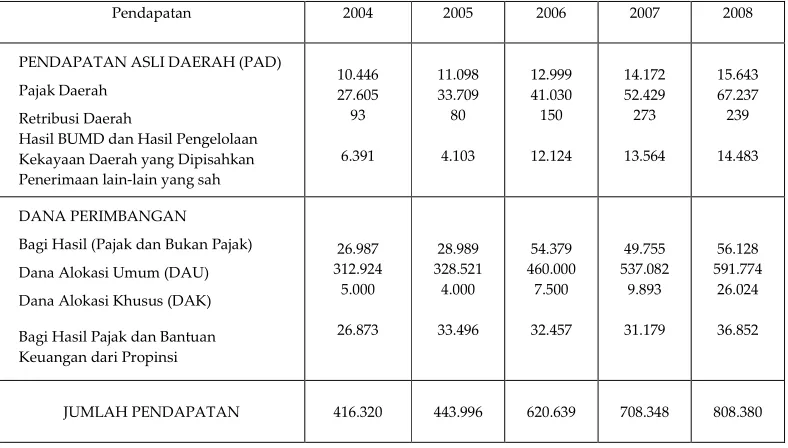

Tabel 5.3

Realisasi Pendapatan Daerah Kebupaten Jombang Tahun 2004-2008 (jutaan rupiah)

Pendapatan 2004 2005 2006 2007 2008

PENDAPATAN ASLI DAERAH (PAD)

Pajak Daerah

Retribusi Daerah

Hasil BUMD dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Penerimaan lain-lain yang sah

10.446

Bagi Hasil (Pajak dan Bukan Pajak)

Dana Alokasi Umum (DAU)

Dana Alokasi Khusus (DAK)

Bagi Hasil Pajak dan Bantuan Keuangan dari Propinsi

26.987

JUMLAH PENDAPATAN 416.320 443.996 620.639 708.348 808.380

Pendapatan daerah Kabupaten Jombang dalam lima tahun terakhir masih

didominasi oleh pendapatan Dana

Perimbangan yang proporsi rata-rata setiap tahunnya sebesar 83 %. Tingginya

proporsi pendapatan dari Dana

Perimbangan ini disebabkan adanya kenaikan yang cukup signifikan dari penerimaan DAU dan DAK terutama sejak tahun 2006.

5.2.2 Pendidikan

Kondisi sektor pendidikan di

Kabupaten jombang pada sampai tahun

2008 dapat dibaca diantaranya

berdasarkan ketersediaan sarana dan prasarana sekolah. Berdasarkan rasio jumlah guru terhadap murid dalam kurun waktu 2004 – 2008 jumlah murid SD/ MI di

Kabupaten Jombang mengalami

penurunan sebanyak 3.783 siswa yaitu dari sebanyak 128.492 siswa pada tahun 2005 menjadi sebanyak 124.709 siswa pada tahun 2009 atau turun sebesar 2,94%,

sementara jumlah guru mengalami

peningkatan sebanyak 1008 orang yaitu dari sebanyak 7.933 orang pada tahun 2005 menjadi sebanyak 8.941 orang pada tahun 2008 atau naik sebesar 12,71%.

Pada tingkat SMA/MA/SMK, pada kurun waktu 2004-2008, jumlah sekolah mengalami peningkatan sebanyak 6 unit, 167 unit pada tahun 2004 menjadi sebanya k 173 unit pada tahun 2008.

5.2.3 Indeks Pembangunan Manusia Kabupaten Jombang

Angka IPM berkisar antara 0 hingga 100. Semakin mendekati 100, maka hal

tersebut merupakan indikasi

pembangunan manusia yang semakin baik.

Tabel 5.4

Indeks Pembangunan Manusia Tahun 2004-2008

Sumber: Bappeda Kabupaten Jombang

Dari tabel di atas dapat diketahui bahwa nilai IPM Kabupaten Jombang berada dalam kategori sedang atau menengah untuk nilai IPM antara 50-80.

5.3 Analisis dan Pembahasan

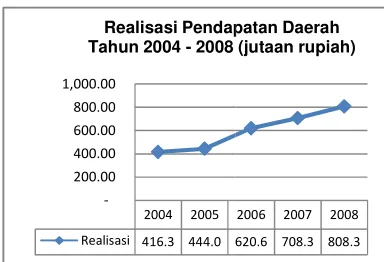

5.3.1 Perkembangan Realisasi Pendapatan Lima Tahun Terakhir

Pendapatan daerah selama tahun 2004-2008 mengalami peningkatan yang cukup signifikan. Perkembangan realisasi pendapatan daerah selama tahun 2004-2008 adalah sebagai berikut:

Tabel 5.5

Realiasasi Pendapatan Tahun 2004-2008 (dalam jutaan rupiah)

N

371.178 395.006 554.336 627.909 710.778

3 Penerimaan

416.320 443.996 620.639 708.348 808.380

Sumber : BPKD Kabupaten Jombang

Pendapatan daerah Kabupaten

didominasi oleh pend Perimbangan yang prop setiap tahunnya sebesar

proporsi pendapatan

Perimbangan ini diseb kenaikan yang cukup penerimaan Dana Aloka dana Alokasi Khusus terut 2007.

Gambar 5.1

Sedangkan untuk penerim Asli Daerah proporsi setiap rata sebesar 10%, ter pendapatan retribusi daera

5.3.2 Perkembangan Re Lima Tahun Terakhir

Gambar 5.2

Berdasarkan analisis 2007, maka dari total b

Realisasi 416.3 444.0 620

-pendapatan Dana

proporsi rata- rata besar 83%. Tingginya

atan dari Dana

disebabkan adanya kup signifikan dari Alokasi Umum dan s terutama sejak tahun

bar 5.1

enerimaan Pendapatan si setiap tahunnya rata- , terutama berasal si daerah.

an Realisasi Belanja

bar 5.2

nalisis belanja tahun total belanja tersebut

sebesar 58,61 % merupakan be langsung, dimana di dalamnya belanja gaji pegawai yang m porsi sebesar 49,76 % dari tot dan bantuan untuk pemerin mengambil porsi 7,58 %. Dua je tidak langsung ini dalam lima

depan diperkirakan masi

mengambil porsi yang cukup be struktur belanja daerah.

5.3.3 BSC Aspek Finansial

Sesuai dengan yang dik dalam metode penelitian di a pengukuran BSC yang dilakuk penelitian ini menggunakan finansial. Perspektif ini melih dari sudut pandang penyedi daya dan ketercapaian target sebagaimana rencana organi

tertuang dalam RENSTRA

Pendidikan. Untuk mengetah keuangan, alat analisis rasio ad

teknik analisis untuk m

hubungan dari pos-pos terten neraca atau laporan keuangan individu atau kombinasi da laporan tersebut.

Rasio APBD per tahu prosentase adalah:

a) Rasio Penerimaan APBD

Tabel 5.6 Rasio Penerimaan AP

Thn Penerimaan APBD (Rp)

Total Penerim APBD (Rp

2004 416.319.775.326,13 2.997.682.515.4

2005 443.995.961.151,06 2.997.682.515.4

2006 620.639.218.516,82 2.997.682.515.4

2007 708.347.851.790,38 2.997.682.515.4

2008 808.379.708.662,45 2.997.682.515.4

b) Rasio Pengeluaran APBD

2007 2008 lamnya termasuk yang mengambil ari total belanja; pemerintah desa Dua jenis belanja m lima tahun ke

masih akan

up besar dalam

ng dikemukakan n di atas, maka dilakukan dalam nakan perspektif melihat kinerja enyedia sumber target keuangan organisasi yang

NSTRA Dinas

ngetahui kinerja asio adalah suatu

uk mengetahui

tertentu dalam

82.515.446,84 13,89

82.515.446,84 14,81

82.515.446,84 20,70

82.515.446,84 23,63

Tabel 5.7

Rasio Pengeluaran APBD

Thn Pengeluaran APBD (Rp)

Total Pengeluaran APBD (Rp)

Rasio (%)

2004 422.510.241.500,19 2.854.246.045.399,23 14,80 2005 412.229.228.404,57 2.854.246.045.399,23 14,44 2006 548.612.186.219,77 2.854.246.045.399,23 19,22 2007 635.050.179.177,29 2.854.246.045.399,23 22,25 2008 835.844.210.095,41 2.854.246.045.399,23 29,28

Nilai rasio di atas juga sebanding dengan rasio penerimaan dan pengeluaran

APBN dan APBD rata-rata di

Kabupaten/Kota lain di Indonesia pada

umumnya dan Jawa Timur pada

khususnya. Hal ini sangat dipengaruhi oleh kondisi perekonomian di Indonesia. Misalnya saat krisis moneter tahun 2004-2005, hampir semua Kabupaten/Kota di

Indonesia mengalami penurunan

pendapatan APBD nya.

c) Rasio Pengeluaran APBD untuk

sektor pendidikan (penerimaan dana pendidikan)

Tabel 5.8

Rasio Pengeluaran APBD untuk Sektor Pendidikan

Pembangunan Sektor Pendidikan

!

Tabel 5.9

Rasio Penerimaan Dana Pembangunan Sektor Pendidikan

dapat diketahui bahwa sebenarnya

anggaran untuk pembangunan pendidikan yang diperoleh dari APBD rata-rata jumlahnya hanya berkisar antara 5 sampai 7%. Ini jauh dari ketentuan pemerintah pusat yang selalu menetapkan anggaran pendidikan lebih dari 20%.

e) Rasio Pengeluaran Dana Pendidikan

!

Tabel 5.10

Rasio Pengeluaran Dana Pendidikan

Th Pengeluaran Dana Pendidikan (Rp)

04 180.602.370.489,00 1.183.553.613.339,01 15,26

05 177.831.171.075,00 1.183.553.613.339,01 15,03

06 223.436.863.896,78 1.183.553.613.339,01 18,88

07 273.071.577.046,24 1.183.553.613.339,01 23,07

08 328.611.630.832,00 1.183.553.613.339,01 27,76

f) Rasio Pengeluaran Dana

Pembangunan Sektor Pendidikan

Tabel 5.11

Rasio Pengeluaran Dana Pembangunan Sektor Pendidikan

12,61 22.781.697.300 191.916.759.000 11,87

05

17,18 30.550.044.800 191.916.759.000 15,92

06

17,17 38.372.525.200 191.916.759.000 19,99

07

16,92 46.195.005.600 191.916.759.000 24,07

08

16,44 54.017.486.100 191.916.759.000 28,15

Melalui metode BSC aspek finansial,

program-program pembangunan

pendidikan selama lima tahun periode 2004-2008 dikatakan konsisten karena antara target dan realisasinya 100% terlaksana dengan baik yaitu melalui program: 1) pemerataan dan perluasan kesempatan pendidikan pada semua jenis dan jenjang pendidikan, 2) peningkatan mutu dan relevansi pendidikan, 3) peningkatan manajemen pendidikan. Disini diketahui bahwa:

Tabel 5.12

Rasio Dana Pembangunan Pendidikan tujuan pertama dari penelitian ini terjawab dimana sesuai hipotesa pertama yang

dikemukakan pada bab sebelumnya

bahwa Anggaran Pendapatan Belanja

Daerah cenderung konsisten dengan

realisasi tata kelola anggaran

pembangunan di sektor pendidikan

pemerintah Kabupaten Jombang pada tahun 2004-2008.

Pernyataan tersebut sesuai

(mendukung) dengan teori perencanaan pembangunan sektor pendidikan dan teori

perencanaan anggaran pembangunan

dimana perencanaan pembangunan harus disesuaikan dengan perencanaan anggaran

yang ada supaya program-program

pembangunan yang ada dapat terlaksana dengan baik.

5.3.4 Efisiensi

Efisiensi pengelolaan biaya

pendidikan Kabupaten Jombang per tahun dalam prosentase adalah:

"#

$

Efisiensi disini adalah

membandingkan antara input dan output. Input secara teori adalah realisasi belanja untuk memperoleh pendapatan, biaya yang dimaksud dalam penelitian ini adalah realisasi dana pendidikan (dana yang diperoleh dari APBD) sebelum digunakan untuk belanja kedinasan). Output secara teori adalah realisasi pendapatan, pendapatan yang dimaksud dalam penelitian ini adalah realisasi

pendapatan dana pendidikan yang

Tabel 5.13 Tingkat Efisiensi

Th

Realisasi Belanja Dana Pendidikan

04 180,602,370,489.00 184,513,555,184.00 97.88

05 177,831,171,075.00 196,231,047,998.00 90.62 06 223,436,863,896.78 242,207,982,543.93 92.25 07 273,071,577,046.24 296,835,463,720.66 91.99 08 328,611,630,832.00 343,034,182,800.00 95.80

Mengacu kepada metode penelitian

tersebut di atas tentang pedoman

penilaian dan kemampuan keuangan, maka kriteria pengelolaan keuangan daerah tersebut dikatakan cukup efisien, karena bernilai kurang dari 100%. Grafik berikut memperlihatkan perkembangan tingkat efisiensi pelaksanaan anggaran Kabupaten Jombang selama 5 tahun (2004-2008).

Berdasarkan estimasi di atas

diketahui bahwa tingkat efisiensi

Anggaran Pendapatan Belanja Daerah dengan realisasi tata kelola anggaran

pembangunan di sektor pendidikan

pemerintah Kabupaten Jombang pada tahun 2004-2008 cenderung efisien.

Pernyataan tersebut sesuai

(mendukung) dengan teori efisiensi yang menyatakan bahwa efisiensi mempunyai pengertian yang berhubungan erat dengan

konsep produktivitas dimana

membandingkan antara rasio input dan output, dalam hal ini sektor pendidikan.

Efisiensi disini juga mendukung teori pembangunan ekonomi dimana dalam salah satu definisi pembangunan, tujuan

pembangunan ekonomi disamping

meningkatkan pendapatan nasional riil juga untuk meningkatkan produktivitas (sektor pendidikan).

Namun untuk melihat tujuan tata kelola anggaran pembangunan khususnya sektor pendidikan, efisiensi anggaran tidak

cukup, karena produk barang/jasa yang digunakan untuk social welfare harus diperhatikan juga efektivitasnya.

"# %

Efektivitas disisni adalah

membandingkan antara outcome dan output. Outcome secara teori adalah

realisasi pendapatan, dimana dalam

penelitian ini realisasi pendapatan adalah realisasi pendapatan dana pendidikan. Sedangkan output secara teori adalah

anggaran pendapatan, yang dalam

penelitian ini adalah anggaran pendapatan dana pendidikan. Dana pendidikan dalam penelitian ini adalah dana pendidikan yang teralokasi dari APBD.

Tabel 5.16

04 184,513,555,184.00 184,513,555,184.00 100 05 196,231,047,998.00 196,231,047,998.00 100 06 242,207,982,543.93 242,207,982,543.93 100 07 296,835,463,720.66 296,835,463,720.66 100 08 343,034,182,800.00 343,034,182,800.00 100

Efektivitas 100% berarti efektivitas

berimbang yang artinya adalah

ketercapaian outcomenya seimbang

dengan output yang ada. Angka disini tidak bersifat mutlak, yang lebih penting

adalah ketercapaian outcomenya.

Meskipun anggaran pembangunan sektor

pendidikan relatif kecil, Kabupaten

Jombang mampu melaksanakan tujuan

dari pembangunan suatu daerah

1. Kondisi sektor pendidikan menyangkut prasarana dan sarana pendidikan dalam lima tahun terakhir mengalami peningkatan sejumlah 84 lembaga. Jumlah TK negeri dan

swasta meningkat sebanyak 57

lembaga, sedangkan jumlah SD/MI

negeri dan swasta mengalami

penurunan sebanyak 5 lembaga dan jumlah SMP/MTs negeri dan swasta mengalami peningkatan sebanyak 18

lembaga. Sementara jumlah

SLTA/MA negeri dan swasta pada tahun 2007 meningkat sebanyak 14 lembaga.

2. Perkembangan pendidikan di Kabupa

ten Jombang sepanjang tahun 2004

sampai 2008 menunjukkan

perkembangan yang relatif stabil. Hal

ini dapat dilihat dari Angka

Partisipasi kasar (APK) untuk SD/MI

mencapai 104,21% dan APK

SMA/MA/SMK mencapai 86,59% di tahun 2008, APK untuk SMP/MTs sebesar 98,54% (prosentasenya di atas APK Jawa Timur yang hanya sebesar 92,13%) meningkat menjadi 101,58% di tahun 2008. Sedangkan Angka

mengindikasikan terjaganya

pemerataan dan perluasan

kesempatan belajar.

3. Angka putus sekolah yang dihitung berdasarkan angka (jumlah siswa) putus sekolah per 1.000 siswa pada setiap jenjang pendidikan sampai pada tahun 2008 untuk SD/ MI sebesar 0,09%, SMP/ MTs sebesar 0,40, serta SMA/ MA/ SMK sebesar 0,87%.

4. Indeks Pembangunan Manusia

68,40% di tahun 2004 meningkat 69,99% di tahun 2006 dan di tahun

2008 mencapai 72,32%, dengan

didominasi oleh indeks pendidikan yang nilainya di atas 73% dibanding indeks kesehatan dan indeks daya beli.

Sesuai hasil penelitian tersebut, dapat diketahui bahwa terjadi kekonsistensian antara anggaran yang tertuang dalam

APBD dengan anggaran yang

direncanakan dan yang direalisasikan untuk pembangunan sektor pendidikan. Dimana program pembangunan yang direncanakan dalam RENSTRA dinas pendidikan disesuaikan dengan alokasi anggaran dari APBD. Namun di sisi lain, dari hasil penelitian tersebut pemerintah Kabupaten Jombang ternyata memiliki tata kelola anggaran yang kurang baik, hal ini dapat dilihat dari perbandingan rasio metode BSC aspek financial bahwa antara yang dianggarkan dan realisasi sama, dengan tingkat rasio 100%. Kondisi ini menjelaskan bahwa dalam pengggarannya masih menggunakan cara lama yang terpetak-petak dengan sistem anggaran

yang sudah ada di tahun-tahun

sebelumnya. Jadi dalam merencanakan

program pembangunan pendidikan,

mengacu pada program-program

pembangunan yang belum terlaksana di tahun sebelumnya. Namun kembali pada keterbatasan anggaran yang teralokasi dari APBD. Tentu saja hal ini tidak sesuai dengan prinsip partisipasi masyarakat yang dalam teori nya menyatakan bahwa arti penting partisipasi terletak pada fungsi dan manfaatnya. Fungsi partisipasi adalah sebagai sarana untuk menampilkan

keseimbangan kekuasaan antara

masyarakat dan pemerintah sehingga kepentingan dan pengetahuan masyarakat

dapat terserap dalam agenda

pemerintahan. Sedangkan manfaat