STRATEGI SISTEM INFORMASI FILING DAN BILLING SEBAGAI E-literature yang penulis peroleh dari jurnal – jurnal penelitian terdahulu, apakah dengan adanya penerapan metode e-Billing dan e-Filing wajib pajak akan merasa terbantu untuk meningkatkan kepatuhannya dalam memenuhi kewajiban administrasi perpajakan. Teknologi informasi dan komunikasi merupakan Salah satu wujud dari perbaikan business process dan teknologi informasi dan komunikasi. Program e-Filing dan e-billing yang juga merupakan wujud penerapan e-Government. E-Filing dan e-Billing merupakan suatu cara penyampaian SPT Tahunan dan pembayran pajak secara elektronik yang dilakukan secara online melalui internet pada website Direktorat Jenderal Pajak. Berdasarkan dari hasil data yang diperoleh menunjukkan bahwa pada penerapan e-billing dan e-Filing tidak terlalu berpengaruh yang signifikan terhadap peningkatan kepatuhan wajib pajak dalam hal pelaporan SPT Tahunan dan Pembayaran pajak. Dengan ini penulis menyimpulkan kesadaran wajib pajak dalam melakukan kewajiban administrasi perpajakan di Indonesia masih kurang.

Kata Kunci : e-filing, e-Biling, Pelaporan Pajak Online

I. PENDAHULUAN

Dalam sejarah reformasi yang dilakukan oleh Direktorat Jenderal Pajak (DJP) telah melakukan reformasi secara besar – besaran pertama kali pada tahun 1983 dengan merubah system pemungutan pajak dari semula Official Assesment System menjadi Self Assesment System yang pada waktu itu Kantor Pajak masih bernama Kantor Inspeksi Pajak Dinas Luar. Kemudian pada tahun 1989, Kantor Inspeksi Pajak di ubah menjadi Kantor Pelayanan Pajak (KPP) yang menjalankan fungsi pelayanan untuk jenis Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN), sedangkan KP. PBB (Kantor Pelayanan Pajak Bumi Dan Bangunan) yang berfungsi sebagai Kantor Pelayanan untuk melayani jenis Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan/atau Bangunan (BPHTB). (Kemenkeu. 2007)

handal sepertinya mustahil untuk dicapai. Apalagi organisasi yang besar dan memiliki kantor cabang di hampir seluruh pelosok negeri seperti Direktorat Jenderal Pajak (DJP)

Penerimaan Pajak Penghasilan (PPh) nonmigas merupakan satu-satunya jenis pajak yang bertumbuh. Berdasarkan data yang tercatat pada Direktorat Jenderal Pajak (DJP), penerimaan PPh nonmigas hingga 30 September 2015 tercatat mencapai Rp357,769 triliun. Dengan realisasi tersebut, PPh nonmigas mencatatkan pertumbuhan sebesar 8,65 % dibandingkan periode yang sama tahun 2014. Pada periode yang sama tahun 2014, realisasi PPh nonmigas tercatat sebesar Rp329,278 triliun.

Di sisi lain, realisasi penerimaan PPh migas mengalami penurunan pertumbuhan sebesar 33,07 % dibanding realisasi pada periode yang sama tahun lalu. Hingga 30 September 2015, penerimaan pajak dari sektor ini tercatat sebesar Rp39,725 triliun, sedangkan pada periode yang sama tahun 2014 realisasinya mencapai Rp59,350 triliun.

Namun demikian, apabila dibandingkan dengan target pajaknya, realisasi PPh Migas hingga 30 September 2015 mencatatkan persentase penerimaan yang lebih baik, yakni sebesar 80,20 %. Sementara, persentase PPh Migas pada periode yang sama tahun 2014 tercatat sebesar 70,75% (Kemenkeu, 13/10/2015).

Direktorat Jenderal Pajak (DJP) akan terus melaksanakan berbagai upaya dan terobosan untuk memaksimalkan penerimaan pajak, dengan adanya tuntutan tersebut mendorong Dirjen Pajak terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan system administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara maksimal.

Administrasi modern dengan memanfaatkan tehnologi informasi diperkenalkan sebagai jawaban atas keluhan terhadap administrasi perpajakan yang sering dianggap biang kerok kelemahan dan penyimpangan dibidang perpajakan. Untuk memberikan pelayanan dan pengawasan yang lebih baik diperlukan dukungan tehnologi informasiyang memadai, Sistem Informasi Perpajakan (SIP) yang digunakan sejak tahun 1994 sudah tidak memadai untuk melayani dan mengawasi wajib pajak di seluruh Indonesia. Pada tahun 2002, SIP dikembangkan menjadi Sistem Administrasi Perpajakan Terpadu (SAPT) yang berbasis struktur organisasi berdasarkan fungsi.

manuasia (human error) serta memerlukan sumber daya manusia yang tidak sedikit, dengan alasan tersebut Direktorat Jenderal Pajak mengembangkan beberapa program yang bertujuan untuk meningkatkan pelayanan kepada wajib pajak berupa e-Filing, dalam system pembayaran pajak juga ditemukan beberapa masalah antara lain berupa pemalsuan Surat Setoran Pajak (SSP), untuk mencegah hal tersebut DJP mengembangkan system pembayaran secara elektronik yang dikenal dengan e-Billing.

Sistem e-Filing dan e-Billing adalah sebagai salah satu bentuk modernisasi yang dilakukan Direktorat Jenderal Pajak dan merupakan wujud e-government yang bertujuan untuk memberikan kemudahan dan efisiensi dalam menyampaikan SPT Tahunan dan melakukan pembayaran pajak tanpa harus antri di Bank atau tempat pembayaran lain yang di akui oleh kementerian keuangan. Sehingga dengan kemudahan – kemudahan tersebut diharapkan dapat meningkatkan kepatuhan wajib pajak.

Alasan mengapa mengambil tema ini dalam artikel yang penulis buat, tidak semua wajib pajak di Negara kita semuanya mengerti atau mahir dalam menggunakan tehnologi informasi seperti : Komputer, Laptop, Handpond Android, dan Internet, penulis membayangkan jika realitanya wajib pajak merupakan orang desa atau desa terprencil yang jauh dari jangkauan internet, dan mungkin orang yang tidak pernah terbiasa dengan tehnologi informasi, apakah malah tidak menjadi bomerang bagi Direktorat Jenderal Pajak (DJP) yang akibatnya realisasi penerimaan pajak dan kepatuhan wajib pajak malah akan menurun.

Tetapi dari literature dan penelitian – penelitian dari Rysaka, N. (2014), Sarunan, W. K. (2016), Saputra, E. N (2013) , Lingga (2013), Pujiani, M. (2013), Nur, I. I. (2010), dan Abdurrohman, S. (2015) yang penulis baca sebetulnya DJP ingin menciptakan transparansi dan keterbukaan guna mengatisipasi terjadinya kolusi, korupsi dan nepotisme termasuk di dalamnya penyalahgunaan kekuasaan dan wewenang demi terwujudnya pelayanan yang baik kepada masyarakat.

secara elektronik, dan Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2014 tentang system pembayaran pajak secara elektronik (e-Billing).

II. LITERATUR TERKAIT 2.1 Sistem

Menurut Hartono Bambang (2013:9) pengertian sistem mengandung dua konotasi, yaitu (1) benda atau entitas, dan (2) Proses atau metode. Sedangkan menurut Schrode dan Voich (1974) dalam bukunya Hartono Bambang (2013:9) suatu rangkaian yang tersusun dari berbagai elemen, jadi sistem adalah suatu himpunan dari berbagai bagaian dan elemen yang saling berhubungan secara terorganisasi berdasarkan fungsi – fungsinya menjadi suatu kesatuan.

Sedangan menurut Darmawan dan Fauzi (2013:4) sistem merupakan sebagian kumpulan/grup dari bagian/komponen apa pun baik fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapaisuatu tujuan. Kita hidup di dunia ini penuh dengan sistem, di sekeliling kita yang terlihat merupakan kumpulan dari suatu sistem.

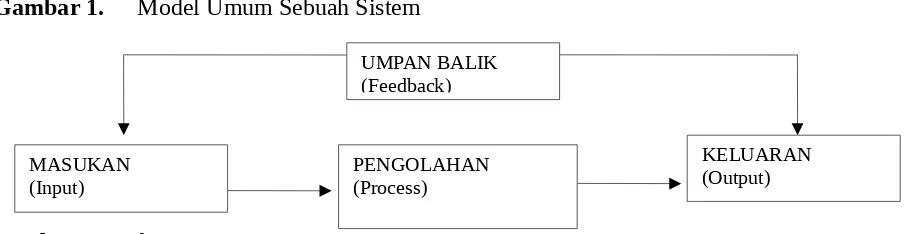

Gambar 1. Model Umum Sebuah Sistem

Sumber : Bambang Hartono, 2013 2.2 Informasi

Menurut Hartono Bambang (2013:15) informasi di maknai dengan sehimpunan data yang telah melalui proses pengolahan data menjadi sesuatu yang memiliki arti dan berguna bagi penggunanya untuk pengambilan keputusan pada saat ini atau masa yang akan datang.

Dengan demikian dapat disimpulkan bahwa sistem informasi adalah seperangat komponen yang saling berhubungan yang bekerja untuk mengumpulkan dan menyimpan data serta mengolahnya menjadi sebuah informasi untuk digunakan.

Maksut dari diolahnya data menjadi sebuah informasi dengan tujuan yang semula mungkin data tersebut memiliki kegunaan yang terbatas, nantinya akan menjadi lebih luas dari segi kegunaan maupun fungsinya.

Tujuan penggunaan Tehnologi Informasi dalam administrasi perpajakan adalah untuk menghemat waktu, mudah, akurat, diharapkan dapat meningkatkan pelayananterhadap wajib pajak baik dari segi kualitas maupun waktu sehingga lebih efektif dan efisien.

2.3 E-system Perpajakan

E-system perpajakan merupakan hasil dari modernisasi perpajakan yang dilakukan oleh Direktorat Jenderal Pajak dengan menggunakan tehnologi informasi dengan harapan dapat mempermudah wajib pajak untuk melaporkan pajak.

Menurut jenisnya E-system perpajakan terdiri dari beberapa system yaitu e-Faktur, e-Billing, e-Filing, e-Registration, e-SPT.(www.pajak.go.id)

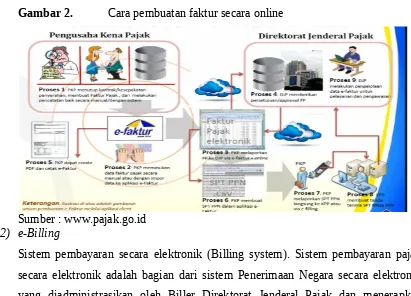

1) e-Faktur

faktur pajak berbentuk elektronik, yang biasa di sebut dengan e-faktur adalah Faktur Pajak yang dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan/atau disediakan oleh Direktorat Jenderal Pajak

Gambar 2. Cara pembuatan faktur secara online

Sumber : www.pajak.go.id 2) e-Billing

Sistem pembayaran secara elektronik (Billing system). Sistem pembayaran pajak secara elektronik adalah bagian dari sistem Penerimaan Negara secara elektronik yang diadministrasikan oleh Biller Direktorat Jenderal Pajak dan menerapkan Billing System. Billing System adalah metode pembayaran elektronik dengan menggunakan Kode Billing.

Sumber : www.pajak.go.id 3) e-Registration

e-Registration atau Sistem Pendaftaran Wajib Pajak secara Online adalah sistem aplikasi bagian dari Sistem Informasi Perpajakan di lingkungan Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak. Sistem ini terbagi dua bagian, yaitu sistem yang dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan oleh Petugas Pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak.

Gambar 4. Cara Pendaftran NPWP secara online

e-SPT adalah sebuah aplikasi yang dibuat oleh Direktorat Jenderal Pajak (DJP) untuk digunakan oleh Wajib Pajak (WP) dalam melaporkan SPT atau Surat Pemberitahuan (agar lebih mudah dan tidak menghabiskan banyak kertas). e-SPT adalah kependekan dari elektronik surat pemberitahuan

Gambar 5. Cara Pelaporan Menggunakan e-SPT

Sumber : www.pajak.go.id 5. e-Filling

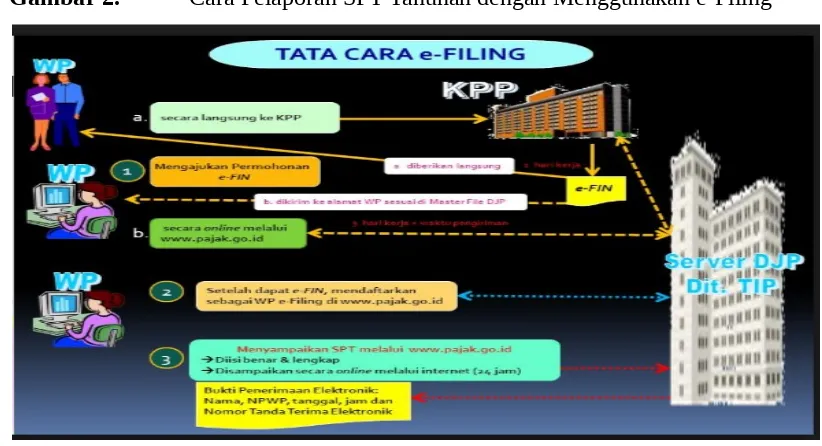

e-Filing adalah salah satu cara penyampaian SPT secara elektronik yang dapat dilakukan melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau website Penyalur SPT Elektronik.

Gambar 2. Cara Pelaporan SPT Tahunan dengan Menggunakan e-Filing

Sumber :www.pajak.go.id

Dalam teori yang dikembangkan oleh Ajzen and Fisbein (1980) bahwasannya TRA berpendapat seseorang akan menerima sebuah tehnologi informasi tersebut jika memberikan manfaat bagi penggunanya, didalam model TRA penngunaan tehnologi informasi ditentukan oleh persepsi individu dan sikap yang pada akhirnya akan mmbentuk prilaku seseorang, didalam TRA disebutkan ada dua konsep yang dapat di percaya oleh user yaitu Perceived Usefulness dan Perceived ease of use. Perceived Usefulness diartikan sebagai kebermanfaatan sebagai tingkat kepercayaan seseorang bahwa suatu penggunaan TI meningkatkan kinerja dalam pekerjaanya. Sedangkan Perceived ease of use diartikan sebagai kemudahan sebagai tingkat kepercayaan seseorang bahwa penggunaan tehnologi system informasi akan mudah dan tidak membutuhkan usaha yang keras.

2.5 Theory of Planned Behavior (TPB)

Teori Theory of Planned Behavior (TPB) adalah sebuah pengembangan dari teori TRA yang dilakukan oleh Ajzen (1988) dia menambahkan kontrol prilaku seseorang yang persepsikan Perceived behavioral control yang berarti bahwa individu pernah melaksanakan atau tidak pernah melaksanakan perilaku tertentu, individu memiliki fasilitas dan waktu untuk melakukan perilaku itu, kemudian individu melakukan estimasi atas kemampuan dirinya apakah dia punya kemampuan atau tidak memiliki kemampuan untuk melaksanakan perilaku itu.

II.6Technology Acceptance Model (TAM).

Technology Acceptance Model (TAM) adalah sebuah teori yang dikembangkan oleh Davis (1986) Dalam memformulasikan TAM, Davis menggunakan TRA sebagai grand theorinya namun tidak mengakomodasi semua komponen teori TRA, Davis memasukkan komponen Belief dan Attitude, perilaku menggunakan tehnologi informasi diawali oleh adanya persepsi mengenai manfaat (usefulness) dan persepsi mengenai kemudahan menggunakan IT (ease of use). Kedua komponen ini bila dikaitkan dengan TRA adalah bagian dari Belief.

2.7 Modernisasi Administrasi Perpajakan

governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para Wajib Pajak.

Perubahan – perubahan yang diakukan meliputi bidang – bidang sebagai berikut : - Struktur Organisasi

- Proses bisnis dan teknologi informasi dan komunikasi - Manajemen sumber daya manusia

- Pelaksanaan good governance 2.8 Realisasi Penerimaan Pajak

Tabel 1. Penerimaan Penerimaan Pajak Lima Tahun Terkhir

No Ket 2009 2010 2011 2012 2013 2014

1. Target Rp 652 T Rp 743 T Rp 879 T Rp 1.016 T Rp 1.148 T Rp 1.246 T 2. Realisasi Rp 620 T Rp 723 T Rp 874 T Rp 981 T Rp 1.077 T Rp 1.143 T

3. Ratio 95,1% 97,3% 99,4% 96,4% 93,8% 91,7%

Sumber : www.bps.go.id (diolah) Tabel 2. Kepatuhan Wajib Pajak

No Jenis WP Terdaftar WP Lapor WP Tidak Lapor Ratio

1. WP Badan 1.184.816 676.405 508.411 57.09 %

2. WP OP Usahawan 2.054.732 837.228 1.217.504 40.75 %

3. WP OP Karyawan 14.920.292 9.431.934 5.488.358 63.22 % Sumber : www.pajak.go.id (diolah)

2.9 Sistem Informasi Menurut Para Ahli

Pada dasarnya sustu system informasi dibangun dengan beberapa tahap pengembangan serta melibatkan sumber daya dari para disiplin ilmu yang berbeda, baik sisi manajemen, tehnologi informasi, keuangan, dan lain – lain.

Menurut Darmawan, D., dan Fauzi, K. N. (2013:27) suatu system informasi memiliki 5 (lima) komponen utama pembentuk yaitu :

1. Komponen Perangkat Keras (Hardware) 2. Komponen Perangkat Lunak (sofeware)

3. Komponen Sumber Daya Manusia (Brainware) 4. Komponen Sumber Daya Data (Dataware)

Berikut beragam definisi Sistem Informasi Menurut Darmawan, D., dan Fauzi, K. N. (2013:26):

Sistem informasi adalah sebuah system informasi yang bisa atau memiliki fungsi mengumpulkan, memproses, menyimpan, menganalisis, dan menghasilkan output sebuah informasi untuk tujuan yang spesifik.

2. Bodnar dan Hopwood (1993)

Sistem informasi adalah sekumpulan perangkat keras dan lunak yang dirancang untuk mentransformasi data kedalam bentuk informasi yang berguna.

3. Atler (1992)

Penelitian ini termasuk jenis penelitian studi literature dengan mencari referensi teori yang relefan dengan topik atau permasalahan yang dibahas. Referensi yang diperoleh dengan jalan penelitian studi literature sebagai dasar dan alat utama bagi penerapan penelitian dilapangan.

3.2 Metode Pengumpulan Data 3.2.1 Dokumentasi

Dokumentasi merupakan metode untuk mencari data atau dokumen yang dianggap sesuai dengan tema yang diangkat oleh penulis melalui jurnal – jurnal penelitian yang terindeks google scholar, buku – buku terkait system informasi, serta melalui media elektronik yaitu internet, yang ada kaitannya dengan diterapkannya penelitian ini. karena penulis menganggap sumber literatur dari media online tersebut sangat terpercaya.

3.2.2 Studi Literatur

Studi literatur adalah cara yang dipakai untuk menghimpun data-data atau sumber-sumber yang berhubungan dengan topik yang diangkat dalam suatu penelitian. Studi literatur bisa didapat dari berbagai sumber, jurnal, buku dokumentasi, internet dan pustaka

3.3 Metode Analisa Data

IV. Hasil dan Pembahasan

Penelitian yang dilakukan oleh Nur, I. I. (2010) tentang Analisis Penerapan Sistem Pelaporan Pajak dengan Aplikasi E-Filling secara Online, bahwasannya penerapan dari pelaporan SPT Tahunan dengan menngunakan e-Filing ternyata sitem tersebut tidak membuat kontribusi yang signifikan terhadap pendapatan Negara.

Penelitian yang dilakukan oleh Sarunan, W. K. (2016) tentang Pengaruh Modernisasi perpajakan terhadap kepatuhan wajib pajak, hasil penelitian menunjukkan modernisasi system administrasi perpajakan memiliki pengaruh terhadap kepatuhan wajib pajak.

Penelitian yang dilakukan oleh Saputra, E. N. (2013) tentang pengaruh kualitas tehnologi informasi dan e-filing terhadap kualitas pelayanan, Hasil penelitian menunjukkan bahwa Kualitas Teknologi Informasi berpengaruh Terhadap Kualitas Pelayanan.

Penelitian yang dilakukan oleh Mentari, D. A. (2016) tentang analisis pengaruh penerapan metode e-biling terhadap penerimaan pajak, berdasarkan hasil analisis yang dilakukan menunjukkan bahwa pada data nominal penerapan e-billing tidak berpengaruh signifikan terhadap penerimaan pajak sedangkan penerimaan manual berpengaruh signifikan.

Penelitian yang dilakukan oleh Rysaka, N. (2014) tentang penerapan system elektronik dalam pelayanan perpajakan, hasil penelitian ini menunjukan pelaksanaan sistem elektronik perpajakan yang dilakukan Kantor Pelayanan Pajak Pratama Malang Utara tiap tahunnya mengalami kenaikan dalam penggunaan e-SPT dan e-Filing.

Penelitian yang dilakukan oleh Santoso, B. (2011). Memenangkan Persaingan Bisnis Dengan Memberdayakan Solusi Teknologi Informasi, bahwasan nya perubahan tersebut membawa perubahan terhadap paradigma organisasi dan managemen, dengan berkembangnya bisnis lewat internet.

Sedangkan menurut Indrajit, R. E. (2000) system informasi strategi adalah bagaimana mendefinisikan kebutuhan akan system informasi yang mendukung kebutuhan bisnis korporat secara umum. Kebutuhan tersebut tidak hanya terbatas pada jenis maupun karakteristik informasi saja, namun lebih jauh lagi menyangkut relevansi informasi yang dihasilkan.

dari perbaikan business process dan teknologi informasi dan komunikasi adalah program e-Filing dan e-billing yang juga merupakan penerapan dari Government, e-online, dan Realtime melalui internet Direktorat Jenderal Pajak

V. Kesimpulan

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan proses bisnis, yang mencakup metode, sistem, dan prosedur kerja. Perbaikan proses bisnis merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang bersifat administratif/klerikal. Pelaksanaan full automation diharapkan akan menciptakan suatu proses bisnis yang efisien dan efektif karena proses administrasi menjadi lebih cepat, mudah, akurat, dan paperless, sehingga dapat meningkatkan pelayanan terhadap Wajib Pajak, baik dari segi kualitas maupun waktu.

Proses bisnis yang dirancang sedemikian rupa sehingga dapat mengurangi kontak langsung antara pegawai DJP dengan Wajib Pajak untuk meminimalisasi kemungkinan terjadinya KKN. Di samping itu, fungsi pengawasan internal akan lebih efektif dengan adanya built-in control system, karena siapapun dapat mengawasi bergulirnya proses administrasi melalui sistem yang ada.

Sebetulnya dengan adanya aplikasi e-Filing dan e-Billing baik wajib pajak maupun Direktorat Jenderal Pajak akan sangat diuntungkan, beberapa hal yang dapat disampaikan mengenai kelebihan yang dapat diperoeh bagi wajib pajak, dengan adanya aplikasi e-Filing dan e-Billing Wajib Pajak bisa menyampaikan SPT secara elektronik (via internet) atau pembayaran lewat e-Bangking, sehingga Wajib Pajak (WP) tidak perlu lagi antri di kantor pelayanan pajak untuk lapor SPT atau antri di Bank untuk melakukan pembayaran, wajib pajak bisa memenuhi kewajiban administrasi perpajakan di manapun wajib pajak berada.

Menurut penulis kenapa Direktorat Jenderal Pajak selalu melakukan terobosan – terobosan tersebut dikarenakan menurut data yang penulis peroleh dari www.pajak.go.id kepatuhan wajib pajak masih sangat memprihatinkan dari jumlah 18.159.840 Wajib Pajak baru 10.945.567 WP yang menyampaikan SPT Tahunan atau 60,27% dari jumlah total WP Wajib SPT.

Karyawan, jauh sangat tak berarti dibandingkan dengan jumlah total 93 juta lebih penduduk Indonesia yang bekerja dan menerima penghasilan.

DAFTAR PUSTAKA

Kementerian Keuangan Republik Indonesia. (2007) Laporan Tahunan : Modernisasi Administrasi Perpajakan.

Nur, I. I. (2010). Analisis Penerapan Sistem Pelaporan Pajak dengan Aplikasi E-Filling secara Online. sumber, 743(992.40), 74-9.

Sarunan, W. K. (2016). PENGARUH MODERNISASI SISTEM ADMINISTRASIf PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DAN WAJIB PAJAK BADAN PADA KANTOR PELAYANAN PAJAK PRATAMA MANADO. JURNAL RISET EKONOMI, MANAJEMEN, BISNIS DAN AKUNTANSI, 3(4).

Saputra, E. N. (2013) PENGARUH KUALITAS TEKNOLOGI INFORMASI DAN PENERAPAN E-FILING TERHADAP KUALITAS PELAYANAN (SURVEI PADA WAJIB PAJAK ORANG PRIBADI DI PT. KERETA API INDONESIA (PERSERO)) Oleh.

MENTARI, D. A. (2016). ANALISIS PENGARUH PENERAPAN METODE E-BILLING DAN MANUAL WAJIB PAJAK BADAN TERHADAP PENERIMAAN PAJAK (Studi Pada Kantor Pelayanan Pajak Penanaman Modal Asing Enam, Jakarta).

Rysaka, N. (2014). Penerapan Sistem Elektronik dalam Pelayanan Perpajakan (Studi pada Kantor Pelayanan Pajak Pratama Malang Utara).Jurnal Administrasi Publik, 2(3), 420-425.

Santoso, B. (2011). Memenangkan Persaingan Bisnis Dengan Memberdayakan Solusi Teknologi Informasi. KARYA ILMIAH MAHASISWA.

Indrajit, R. E. (2000). Manajemen Sistem Informasi dan Teknologi Informasi.Jakarta: PT Elex Media Komputindo.

Abdurrohman, S. (2015). Implementasi Program E-Filing Dalam Upaya Peningkatan Kepatuhan Wajib Pajak Orang Pribadi (Studi Pada Kantor Pelayanan Pajak Pratama Bojonegoro). Jurnal Administrasi Publik, 3(5), 807-811.

Hartono, B. (2013). Sistem Informasi Manajemen Berbasis Komputer.Jakarta: PT Rineka.