AKUNTANSI PERSEDIAAN PADA PT

PERKEBUNAN NUSANTARA III

(Persero) KEBUN RAMBUTAN

TUGAS AKHIR

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan Oleh

SURISADAI HUTABALIAN NIM 1205081097

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

ABSTRAK

Tujuan penelitian ini adalah mengetahui kesesuaian penerapan akuntansi persediaan bahan baku dan pelengkap pada PT Perkebunan Nusantara III (Persero) dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 tahun 2008 tentang persediaan. Teknik pengumpulan data menggunakan dokumentasi dan data dianalisis dengan menggunakan metode deskriptif. Hasil penelitian menunjukkan bahwa akuntansi persediaan bahan baku dan pelengkap yang diterapkan oleh PT Perkebunan Nusantara III (Persero) telah sesuai dengan PSAK No. 14 tahun 2008.

ABSTRACT

The purpose of this research is to know conformity the implementation of accounting inventories of raw materials and complementary in PT Perkebunan Nusantara III (Persero) Statemen of Financial Accounting Standards (PSAK) No. 14 of 2008. The date collected techniques used the documentation and the data were analyzed used descriptive methods The results showed that the accounting inventories of raw materials and complementary applied by PT Perkebunan Nusantara III (Persero) has comfortable in PSAK No. 14 of 2008.

i

KATA PENGANTAR

Puji dan syukur diucapkan ke hadirat Tuhan Yang Maha Esa atas segala berkat

dan karunia-Nya serta kasih yang diberikan sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan judul “Akuntansi Persediaan Bahan Baku dan Pelengkap

Pada PT Perkebunan Nusantara III (Persero) Kebun Rambutan”

Dalam menyelesaikan Tugas Akhir ini, penulis menerima bimbingan serta

bantuan dari berbagai pihak, baik secara moril maupun materil sehingga Tugas

Akhir ini dapat diselesaikan sebagaimana mestinya. Maka pada kesempatan ini,

penulis mengucapkan terima kasih kepada:

1. M. Syahruddin, S.T., Direktur Politeknik Negeri Medan.

2. Darwin Sahat Hamonangan Damanik, S.E., M.Si., Ketua Jurusan Akuntansi

Politeknik Negeri Medan.

3. Parjuangan Pardosi S.E., M.Si., Sekretaris Jurusan Akuntansi Politeknik

Negeri Medan.

4. Sastra Karo-Karo, S.E., Ak., M.Si., Kepala Program Studi Akuntansi

Politeknik Negeri Medan.

5. Eli Safrida, S.E., M.Si., selaku Dosen Pembimbing utama yang telah

memberikan bimbingan dan pengarahan kepada penulis.

6. Dina Arfianti Siregar, S.E.,M.Si. , selaku Dosen Pembimbing Pendamping

yang telah memberikan bimbingan dan pengarahan kepada penulis.

7. Asriyati, S.E.,Ak., Dosen Wali Kelas AK-6B Program Studi Akuntansi

Politeknik Negeri Medan.

8. Staf dan dosen Politeknik Negeri Medan.

9. Pimpinan dan seluruh karyawan PT Perkebunan Nusantara III (Persero)

Kebun Rambutan.

10. Teristimewa untuk orang tua penulis, ayahanda Katner Hutabalian dan

ibunda tercinta Berliana Situmorang, abang penulis Bonni Hutabalian Amd,

ii

serta adik penulis Bandri Sondarto Hutabalian dan Marudut Donatur

Hutabalian yang telah memberikan curahan kasih sayang, dorongan dan

bantuan baik secara moril maupun secara material, serta doa yang selalu

mengiringi penulis. Seluruh keluarga yang senantiasa mendukung penulis

dalam menyelesaikanTugas Akhir ini.

11. Kepada sahabat dan teman-teman saya yang selalu memberi dukungan dan

memotivasi, teman-teman AK-6B dan se-Program Studi Akuntansi yang

telah memberikan banyak motivasi, perhatian dan inspirasi yang diberikan

kepada penulis.

12. Teristimewa buat teman saya Aris Rumapea yang selalu memberi

dukungan dan motivasi.

Dengan keterbatasan pengetahuan dan pengalaman , penulis menyadari bahwa

tugas akhir ini masih jauh dari kesempurnaan, baik dari segi bahasa, teknik

penyusunan, isi maupun tata bahasa dan kerapiannya. Oleh karena itu dengan

kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun

guna penyempurnaan tugas akhir ini.

Akhir kata semoga Tugas Akhir ini dapat memberikan banyak manfaat bagi kita

semua.

Medan, Agustus 2015

Penulis

Surisadai Hutabalian

iii

1.2 Batasan dan Rumusan Masalah……….. 3

1.3 Tujuan Penelitian………... 3

1.4 Manfaat Penelitian……….………..………….. 4

1.5 Teknik Pengumpulan dan Pengolahan Data……….. 4

1.6 Jadwal Kegiatan dan Penulisan Laporan……… 5

BAB 2 TINJAUAN UMUM MENGENAI PERUSAHAAN ………... 7

2.1 Sejarah Singkat Perusahaan……..………. 7

2.2 Ruang Lingkup Kegiatan Perusahaan……..……….. 7

2.3 Keunggulan Perusahaan………. 10

2.4 Struktur Organisasi Perusahaan………. ……….. 10

BAB 3 TINJAUAN KEPUSTAKAAN...………. 14

3.1 Pengertian Akuntansi……… ……… 14

3.2 Pengertian Persediaan……… 15

3.3 Jenis-jenis Persediaan....……….... 16

iv

3.4.1 Sistem Pencatatan Periodik atau Fisik………... 19

3.4.2 Sistem Pencatatan Perpetual……….. 23

3.5 Metode Penilaian Persediaan……… ……… 26

3.5.1 Metode Harga Pokok……… 26

3.5.2 Metode Berdasarkan Harga Estimasi/Pasar (Market)……… 33

3.5.3 Metode Harga Terendah antara Harga Pokok dengan Harga Pasar (Lower ofcost or Market)……….. 35

3.6 Penyajian Persediaan ………...……… 36

3.6 Pengungkapan Persediaan………. 36

BAB 4 HASIL PENGUMPULAN DAN PENGOLAHAN DATA....….. … 38

4.1 Hasil Pengumpulan Data……….... 38

4.1.1 Pengertian Persediaan ……… 38

4.1.2 Jenis Persediaan ……… 39

4.1.3 Sistem Pencatatan Persediaan……….………...……… 40

4.1.4 Metode Penilaian Persediaan……… ……… 42

4.2 Penyajian Persediaan………. 45

4.3 Pengungkapan Persediaan……….. ………... 45

BAB 5 PEMBAHASAN………..……….... 46

5.1 Pengertian Persediaan……… 46

5.2 Jenis Persediaan………..……….. 46

5.3 Sistem Pencatatan Persediaan……… 48

5.4 Metode Penilaian Persediaan……… ……… 50

5.5 Penyajian Persediaan ………. 51

5.6 Pengungkapan Persediaan ………...………. 51

BAB 6 SIMPULAN DAN SARAN.………... 53

6.1 Simpulan………..………... .. 53

DAFTAR PUSTAKA………... 54

v

DAFTAR TABEL

No. Judul Hal.

1.1 Jadwal Kegiatan Penulisan Tugas Akhir ... 6

3.1 Transaksi Jual-beli Computer “Ecer”……...………. 27

3.2 Kartu Persediaan Metode FIFO……… 29

3.3 Kartu Persediaan Metode LIFO ……… 31

3.4 Kartu persediaan Metode Rata-rata Bergerak ……….. 33

vi

DAFTAR LAMPIRAN

No. Judul Hal.

1 Struktur Organisasi PTPN III (Persero) Kebun Rambutan………....55

2 Daftar Persediaan Bahan Baku dan Pelengkap………..56

3 Neraca Percobaan PTPN III Kebun Rambutan…..………57

4 Kartu Persediaan Bahan Bakar Solar……….58

5 Surat Permohonan Pengajuan Judul TA………59

6 Surat Izin Riset………..60

7 Surat Kesediaan Dosen Pembimbing Utama……….61

8 Surat Kesediaan Dosen Pembimbing Pendamping………62

9 Kartu Bimbingan TA Dosen Pembimbing Utama.………63

10 Kartu Bimbingan TA Dosen Pembimbing Pendamping………64

11 Formulir Revisi Tim Penguji……….65

12 Formulir Bebas Revisi Tim Penguji………..66

13 Formulir Pernyataan Bebas Revisi Ketua Penguji………67

1

BAB 1

PENDAHULUAN

1.1. Latar Belakang Pemilihan Judul

Bagi sebagian perusahaan, persediaan merupakan bagian yang paling aktif dalam

operasi perusahaan yang secara terus menerus dibeli atau diproduksi dan dijual.

Oleh karena itu, penerapan akuntansi terhadap persediaan harus benar-benar

diperhatikan karena akuntansi persediaan yang baik tentunya akan mempengaruhi

perolehan keuntungan yang akan menjamin kelangsungan hidup perusahaan.

Perusahaan yang bergerak dibidang industri atau perdagangan tentunya akan

berhubungan dengan persediaan sehingga akuntansi persediaan harus

diaplikasikan dengan baik sehingga perusahaan tidak mengalami hambatan dan

gangguan dalam beroperasi. Agar perusahaan dapat beroperasi dengan baik,

pengadaan persediaan oleh perusahaan harus efektif dan efisien, sehingga tidak

terjadi persediaan yang menumpuk akibat pembelian dalam jumlah besar.

Persediaan yang menumpuk tentunya akan mengakibatkan bertambahnya biaya

penyimpanan di gudang dan juga kualitas barang yang ada semakin lama akan

semakin berkurang. Dalam hal ini tidak tercipta efektifitas dan efisiensi dalam

penerapan akuntansi persediaan yang baik.

Persediaan adalah barang-barang yang tersedia untuk dijual ataupun dipakai untuk

kelancaran kegiatan bisnis suatu perusahaan, baik perusahaan dagang, manufaktur

ataupun perusahaan jasa.

Berdasarkan PSAK No.14 revisi 2008 paragraf 3 persediaan adalah aktiva yang:

1. Tersedia untuk dijual dalam kegiatan usaha normal

2. Dalam proses produksi dan atau dalam perjalanan; atau

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam

2

PT Perkebunan Nusantara III (Persero) adalah Badan Usaha Milik Negara yang

bergerak dibidang perkebunan yang dalam kegiatan sehari-hari membutuhkan

persediaan untuk mendukung jalannya operasional perusahaan baik persediaan

untuk dijual maupun untuk dipakai dalam kegiatan operasional perusahaan.

Jenis-jenis persediaan yang ada di PT Perkebunan Nusantara III (Persero) ini adalah

bahan baku, persediaan barang dalam proses, persediaan barang jadi dan

persediaan bahan pembantu dan pelengkap. Dari semua persediaan yang ada pada

perusahaan ini harus dilakukan pencatatan dengan tepat dan baik, khususnya pada

persediaan bahan pembantu dan pelengkap minyak solar. Bahan bakar solar

merupakan salah satu jenis persediaan pelengkap yang ada pada PT Perkebunan

Nusantara III (Persero) untuk digunakan dalam menunjang kelancaran kegiatan

operasional perusahaan. Bahan bakar solar ini merupakan persediaan yang sensitif

dengan pencuriaan atau kelalaian dalam pencatatan, karena dalam pemakaiannya

sering dicatat bahwa adanya jumlah pemakaian yang berubah. Sehingga untuk

mencegah hal tersebut maka diperlukan penerapan akuntansi persediaan yang

baik, serta dibutuhkan sistem perencanaan dan metode penilaian yang benar

mengenai persediaan karena pada proses normal persediaan akan mengalami

perubahan, dan untuk menetahui perubahan tersebut, pencatatan dan penilaian

yang tepat sangat penting artinya untuk menentukan harga pokok persediaan yang

sesuai sehingga perusahaan tidak akan mengalami kerugian.

Terwujudnya akuntansi persediaan yang baik, terlihat dari bagaimana suatu

persediaan dilaporkan secara benar dan akurat dalam laporan posisi keuangan

perusahaan. Agar hal tersebut dapat tercapai, dibutuhkan kembali ketelitian dan

ketepatan dalam hal pencatatan, penilaian dan penetapan harga pokok. Hal ini,

selain sangat berpengaruh dalam laporan keuangan perusahaan, juga akan

berpengaruh dalam laporan keuangan perusahaan yang secara tidak langsung juga

berkaitan dengan pengawasan terhadap persediaan perusahaan dan karyawan

perusahaan itu sendiri. Selain itu juga terdapat pengaruh lain dalam pengambilan

keputusan bagi pihak-pihak perusahaan, baik itu pihak internal maupun eksternal

3

mengenai laba per lembar saham serta tentang sumber-sumber modal sendiri suatu

perusahaan sehingga dapat diambil keputusan yang baik dan tepat.

Dari penjelasan di atas maka dapat diambil kesimpulan bahwa penerapan

akuntansi persediaan yang baik sangat penting artinya bagi suatu perusahaan

dalam mengelola persediaan. Berdasarkan hal inilah penulis merasa tertarik untuk

mengetahui bagaimana penerapan akuntansi persediaan yang diterapkan oleh

suatu perusahaan agar tercapai tujuan perusahaan yang telah ditetapkan. Oleh

sebab itu penulis memilih judul “AKUNTANSI PERSEDIAAN PADA PT

PERKEBUNAN NUSANTARA III (PERSERO) KEBUN RAMBUTAN”.

1.2. Batasan dan Rumusan Masalah

Besarnya peran persediaan dalam operasional perusahaan harus didukung dengan

sistem akuntansi yang memadai. Karena ada berbagai macam persediaan dalam

suatu perusahaan maka dalam penelitian ini, penulis memberi batasan masalah

untuk penyederhanaan lingkup pembahasan yang lebih berfokus pada persediaan

bahan bakar. Rumusan masalah yang diajukan adalah “Apakah akuntansi

persediaan yang diterapkan oleh PT Perkebunan Nusantara III (Persero) Kebun

Rambutan sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK)

No. 14 tahun 2008 tentang persediaan?”

1.3. Tujuan Penelitian

Adapun tujuan dari pembahasan permasalahan ini adalah untuk mengetahui

apakah akuntansi persediaan bahan baku dan pelengkap pada PT Perkebunan

Nusantara III (Persero) Kebun Rambutan telah sesuai dengan Pernyataan Standar

4

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak

khususnya:

1. Bagi Mahasiswa

Menambah wawasan dan pengetahuan penulis yang berguna dimasa yang akan

dating, khususnya mengenai penerapan akuntansi persediaan bahan baku dan

pelengkap yang diterapkan dalam praktek nyata yang sesuai dan informasi bagi

penelitian selanjutnya yang berkaitan dengan akuntansi persediaan.

2. Bagi Politeknik Negeri Medan

Sebagai bahan referensi di Perpustakaan Politeknik Negeri Medan serta

menambah informasi mengenai akuntansi persediaan.

3. Bagi Perusahaan

Dapat menjadikan bahan masukan ataupun pertimbangan tentang penerapan

akuntansi persediaan dalam menentukan kebijaksanaan akuntansi persediaan

menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 tahun 2008.

1.5. Teknik Pengumpulan dan Pengolahan Data

1.5.1. Teknik Pengumpulan Data

Teknik pengumpulan data yang diterapkan dalam penelitian ini adalah

dokumentasi. “Dokumentasi adalah cara mengumpulkan data melalui peninggalan

tertulis, terutama berupa arsip-arsip dan termasuk juga buku-buku tentang

pendapat, teori, dalil/hokum-hukum dan lain-lain yang berhubungan dengan

masalah penyelidikan” (Hadari, 2005:63). Data yang diperoleh dalam penelitian

ini adalah data kuantitatif, yaitu berupa angka, meliputi Laporan Manajemen yang

berisi nilai persediaan bahan baku dan pelengkap awal s/d akhir, kartu stok

persediaan dan struktur organisasi PT Perkebunan Nusantara III (Persero) Kebun

5

1.5.2. Teknik Pengolahan Data

Teknik pengolahan data yang digunakan dalam penelitian ini adalah deskriptif.

“Teknik deskriptif dapat diartikan sebagai prosedur pemecahan masalah yang

diselidiki dengan menggambarkan/melukiskan keadaan subyek/objek penelitian

(seseorang, lembaga, masyarakat dan lain-lain) pada saat sekarang berdasarkan

fakta-fakta yang tampak atau sebagaimana adanya” (Hadari, 2005:63).

Dalam pengumpulan data ini menggunakan jenis data deskriptif, yaitu data yang

didapat langsung dari objek penelitian/perusahaan dimana riset dilakukan. Data

yang didapat bersumber dari perusahaan berupa kartu stok persediaan dan berupa

laporan manajemen yang menunjukkan berapa nilai akhir persediaan bahan baku

dan pelengkap.

Pada tugas akhir ini penulis memaparkan perlakuan akuntansi pada persediaan

bahan baku dan pelengkap PT Perkebunan Nusantara III (Persero) Kebun

Rambutan dan teori akuntansi persediaan yang penulis pelajari dalam perkuliahan.

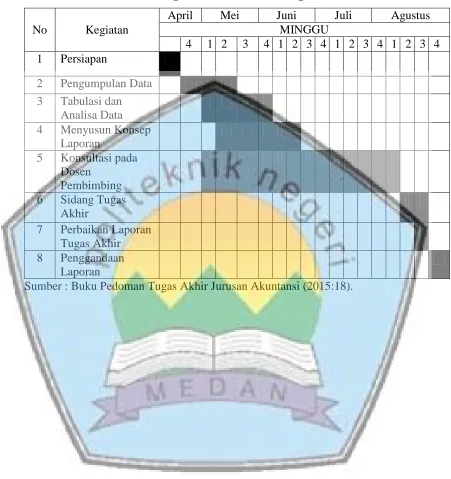

1.6. Jadwal Kegiatan dan Penulisan Laporan

Penulisan laporan Tugas Akhir ini dilakukan mulai dari bulan Juni sampai dengan

6

Tabel 1.1

Jadwal Kegiatan dan Penulisan Tugas Akhir

No Kegiatan

April Mei Juni Juli Agustus

MINGGU

I3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan

2 Pengumpulan Data

3 Tabulasi dan Analisa Data 4 Menyusun Konsep

Laporan

5 Konsultasi pada Dosen

Pembimbing 6 Sidang Tugas

Akhir

7 Perbaikan Laporan Tugas Akhir 8 Penggandaan

Laporan