BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dewasa ini perubahan dan perkembangan ilmu pengetahuan serta

teknologi memberikan dampak yang cukup signifikan kepada aspek lainnya mulai

dari lingkungan, politik, budaya serta bisnis. Griffin dan Ebert dalam Solihin

(2006:4) mengatakan bahwa : ”bisnis merupakan aktivitas penyediaan barang dan

jasa yang bertujuan untuk menghasilkan profit’’. Pada dasarnya setiap perusahaan

berupaya untuk menberikan laba yang maksimal dan keuntungan yang berlipat

bagi setiap stakeholders mereka. Hal ini dilakukan agar para stakeholders puas

dan akhirnya loyal kepada perusahaan. Frederick, Post dan Davis dalam Gugup

Kismono (2001:6) mengatakan bahwa : “stakeholders adalah semua pihak yang

dipengaruhi oleh aktivitas bisnis, baik secara langsung maupun tidak langsung”.

Stakeholders dapat dibagi menjadi 2 yaitu Primary stakeholders dan Secondary

stakeholders. Primary stakeholders merupakan pihak yang secara langsung

dipengaruhi oleh kebijakan, produk, dan aktivitas perusahaan. Primary

stakeholders juga sering disebut sebagai market driven. Mereka terdiri dari para

pelanggan atau konsumen, pemasok, karyawan, investor, pesaing. Secondary

stakeholders adalah pihak-pihak atau kelompok yang dipengaruhi oleh aktivitas

kedua perusahaan. Cara yang paling dasar digunakan sebuah perusahaan untuk

mencapai tujuan tersebut adalah dengan meningkatkan keuntungan. Untuk

supaya penjualan atas produk tersebut juga meningkat disamping itu perusahaan

juga dapat meningkatkan keuntungan melalui ketepatan penggelolaan perusahaan

dalam menggunakan dana.

Dana memiliki peran yang sangat penting bagi perusahaan. Dana sebagai

modal kerja diperlukan perusahaan untuk menjalankan kegiatan operasionalnya.

Bahkan modal kerja juga bisa dikatakan sebagai nafas dan dasar kelangsungan

hidup perusahaan tersebut. Perusahaan tidak akan bisa menjalankan usahanya

tanpa ada modal kerja yang cukup. Modal kerja tersebut diperoleh dari berbagai

sumber misalnya harta atau kekayaan perusahaan yang dialokasikan untuk periode

tertentu dan setiap watu modal kerja itu akan terus berputar. Modal kerja diartikan

sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek,

seperti kas, bank, surat-surat berharga, piutang, sediaan dan aktiva lancar lainnya

(Kashmir, 2008:250). Modal kerja tersebut digunakan perusahaan untuk

membiayai keperluan operasionalnya sehari-hari dan untuk membiayai investasi

jangka panjang serta untuk menunjukkan tingkat keamanan atau margin of safety

terutama kreditur jangka pendek melalui aktiva lancar yang cukup besar. Modal

kerja yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam

perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya.

Pengelolaan modal kerja sangat penting untuk diperhatikan dan diawasi oleh

pihak-pihak yang ada dalam perusahaan khususnya manajer keuangan atau kepala

bagian keuangan yang ada di perusahaan tersebut.

Pengelolaan modal kerja berkaitan dengan berapa jumlah aktiva atau

dengan jumlah yang terlalu besar tanpa melakukan pertimbangan terlebih dahulu

maka akan terjadi overlikuid dan ketidakefisienan pada perusahaan tersebut,

karena banyak modal atau dana yang tidak digunakan dan tertimbun di dalam kas

perusahaan, sehingga kesempatan untuk memperoleh laba yang maksimal akan

berkurang.

Besarnya jumlah modal kerja sangat tergantung kepada kebijakan dari

kebutuhan perusahaan dan pertimbangan manajer perusahaan. Disisi lain jika

perusahaan memutuskan untuk menggunakan lebih banyak hutang daripada

modal, maka akan terjadi pengurangan keuntungan karena beban bunga yang

harus dibayar oleh kreditur ikut meningkat dengan pesat.

Untuk itu, seorang manajer tidak hanya dituntut memikirkan dari mana

sumber dana diperoleh agar dapat digunakan menjadi modal perusahaan tetapi

juga harus mengatur dan mengawasi serta mengelola penggunaan modal kerja.

Disamping itu manajer juga perlu mengetahui bagaimana perputaran modal kerja

dan mampu mengambil keputusan yang tepat agar tidak terjadi hal buruk yang

dapat mengganggu perusahaan khususnya dalam hal keuangan. Dari hasil

pengamatan dan pengawasan itu, maka manajer akan mampu menyusun rencana

strategis (renstra) untuk keuangan perusahaan di masa yang akan datang, sehingga

tujuan peusahaan akan tercapai. Selain manajer kreditor jangka pendek dalam

internal perusahaan juga perlu mengawasi pengelolaan modal kerja untuk

mendapatkan informasi bagaimana tingkat likuiditas perusahaan dalam membayar

hutang jangka pendek perusahaan kepada pihak lain. Jika perusahaan dapat

dalam perusahaan yangpada akhirnya laba juga meningkat sehingga perusahaan

tersebut dapat berkembang dengan baik. Tetapi sebaliknya jika perusahaan tidak

dapat mengelola modal kerja dengan baik, maka akan terjadi kerugian yang besar

dan dapat mengancam keberlangsungan usaha tersebut serta tidak tercapainya

efisiensi modal kerja yang diharapkan. Efisiensi modal kerja dapat dilihat melalui

inventories tunover dan total assets turnover. Efisiensi modal kerja adalah

ketepatan organisasi atau perusahaan dalam menggunakan modal kerja yang ada,

dengan kata lain tidak kurang dan tidak lebih. Dan untuk mengetahui efisiensi

modal kerja, maka kita dapat mengukurnya melalui elemen modal kerja terlebih

dahulu.

Menurut Esra dan Apriweni dalam pramudita (2013), dalam pengelolaan

modal kerja perlu diperhatikan tiga elemen utama modal kerja, yaitu kas, piutang

dan persediaan. Jika ditemukan bahwa tingkat perputaran elemen modal kerja

tinggi maka dapat dikatakan bahwa penggunaan dan pengelolaan modal kerja

efisien, tetapi sebaliknya jika perputaran elemen modal lambat maka dapat

dikatakan penggunaan dan pengelolaan modal kerja tidak efisien.

Efisiensi Modal Kerja (Handoko, 1999) adalah ketepatan cara (usaha dan

kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan

kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal

kerja yang tersedia tidak kelebihan dan tidak juga kekurangan. Untuk dapat

menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari elemen-

elemen modal kerja. Dalam penelitian ini, elemen modal kerja yang akan dibahas

Kas merupakan salah satu unsur modal kerja yang memiliki pengaruh

yang kuat terhadap likuiditas sebuah perusahaan, karena semakin banyak kas yang

dimiliki perusahaan maka perusahaan tersebut memiliki likuiditas yang tinggi.

Tetapi disisi lain, perusahaan juga harus menentukan kas minimun yang

proposional, karena jika perusahaan menyimpan kas dalam jumlah banyak, maka

tingkat perputaran modal perusahaan akan kecil, sehingga profitabilitas yang

dihasilkan perusahaan akan rendah.

Selain kas, ada unsur modal kerja lainnya adalah persediaan. Persediaan

adalah elemen penting dari modal kerja yang selalu berputar dan jumlahnya selalu

berubah-ubah setiap waktu. Persediaan perusahaan dapat dikelompokan menjadi 3

jenis, yaitu persediaan barang mentah(bahan baku), barang setengah jadi (barang

dalam proses) dan barang jadi.

Perputaran modal kerja diperlukan, karena perputaran modal kerja itu

berpengaruh terhadap aktivitas operasional perusahaan yang pada akhirnya akan

mempengaruhi pendapatan perusahaan. Pendapatan yang diperoleh perusahaan

akan dikurangi beban operasional sehingga menghasilkan laba bersih

(profitabilitas).

Laba bersih merupakan salah satu komponen pembentuk dari ROI (Return

On Investment) yang dimana ROI menunjukkan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan keuntungan selama

periode tertentu. Jumlah keuntungan yang diperoleh secara teratur serta

kecenderungan keuntungan yang meningkat merupakan faktor yang sangat

manajer, profitabilitas dapat digunakan sebagai tolok ukur untuk

mengetahuiberhasil atau tidaknya suatu perusahaan yang dipimpinnya, sedangkan

bagi penanam modal dapat digunakan sebagai tolok ukur prospek modal yang

ditanamkan dalam perusahaan tersebut.

Industri dasar dan kimia merupakan industri yang sangat strategis dan

sangat dibutuhkan, karena industri ini memproduksi bahan mentah menjadi

barang-barang baku dan barang setengah jadi yang kemudian akan diolah kembali

oleh perusahaan lain. Disamping itu perusahan-perusahan yang ada dalam

industry dasar dan kimia pada dasarnya memiliki modal kerja yang cukup besar

untuk membiayai kegiata operasionalnya, sebagai contoh industri metal and allied

product yang memerlukan biaya besar untuk mengeruk isi perut bumi yang

kemudian diolah menjadi besi, baja dan produk turunannya yang pada proses

tersebut membutuhkan biaya yang cukup besar sehinga peneliti tertarik untuk

meneliti bagaimana perusahaan dalam industri dasar dan kimia memanajemenkan

modal kerja tersebut agar mendapatkan laba dan melihat apa pengaruh dari modal

kerja terhadap Return On Investmen (ROI).

Adapun jumlah perusahaan manufaktur sektor Industri Dasar dan Kimia

yang terdaftar tahun 2010-2012 dalam BEI dan mengeluarkan laporan keuangan

pada tanggal 31 desember 2012 berjumlah, hanya berjumlah 58 perusahaan.

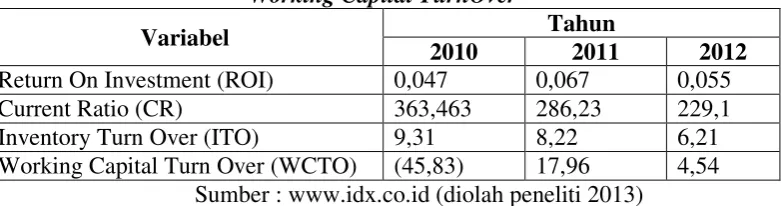

Berikut data rata-rata Current Ratio, Inventory Turnover dan Working Capital

Tabel 1.1 Rata-rata ROI, Current Ratio, Inventory Turnover dan Working Capital TurnOver

Variabel Tahun

2010 2011 2012

Return On Investment (ROI) 0,047 0,067 0,055

Current Ratio (CR) 363,463 286,23 229,1

Inventory Turn Over (ITO) 9,31 8,22 6,21

Working Capital Turn Over (WCTO) (45,83) 17,96 4,54 Sumber : www.idx.co.id (diolah peneliti 2013)

Berdasarkan Tabel 1.1 dapat diketahui ROI perusahaan Manufaktur Sektor

Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun

2010-2012. Perubahan ROI perusahaan terjadi karena berfluktuasi beberapa variabel,

diantaranya current ratio, inventory turnover, dan working capital turnover.

Perputaran modal kerja pada tahun 2011 mengalami peningkatan dan ROI

juga meningkat, sedangkan pada tahun 2012 perputaran modal mengalami

penurunan yang diikuti juga oleh variabel ROI juga mengalami penurunan yang

dimana dapat disimpulkan bahwa perputaran modal memiliki pengaruh terhadap

profitabilitas, hal ini berbeda dengan penelitian Rio (2011) yang mengatakan

bahwa perputaran modal kerja tidak memiliki pengaruh terhadap profitabilitas.

Current ratio pada tahun 2011 mengalami penurunan sedangkan Return

On Investment mengalami peningkatan dan pada tahun 2012 Current Ratio

mengalami penurunan kembali yang kemudian diikuti oleh ROI yang juga

mengalami penurunan yang dimana dapat disimpulkan bahwa current ratio tidak

memiliki pengaruh terhadap ROI, sedangkan menurut penelitian Relani (2008)

mengatakan bahwa Current Ratio memiliki pengaruh terhadap tingkat

Inventory Turnover pada tahun 2011 mengalami penurunan sedangkan

ROI mengalami peningkatan. Dan pada tahun 2012, Inventory Turnover juga

mengalami penurunan yang juga diikuti oleh ROI yang juga mengalami

penurunan pada tahun 2012, sehingga dapat dilihat bahwa Inventory Turnover

tidak memiliki pengaruh terhadap Profitabilitas. Sedangkan menurut penelitian

oleh Ririn (2009) mengatakan bahwa Inventory Turnover memiliki pengaruh

terhadap profitabilitas.

Adapun penelitian terdahulu yang digunakan dalam penelitian ini yang

membahas pengaruh modal kerja terhadap profitabilitas dilakukan oleh Ririn

(2009) dengan judul Analisis Pengaruh Modal Kerja Terhadap Profitabilitas pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) yang

menggunakan variabel antara lain: sales growth ratio, financial debt ratio, fixed

financial assets ratio, inventory turnover ratio, receivable turnover ratio yang

memberikan pengaruh terhadap profitabilitas (ROA) sebagai variabel tidak bebas.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda dan

hasil dari penelitian ini menunjukkan bahwa secara simultan dan parsial kelima

variabel penelitian berpengaruh terhadap profitabilitas (ROA) pada perusahaan

manufaktur yang terdaftar di BEI dan variabel yang paling dominan

mempengaruhi ROA adalah financial debt ratio karena mempunyai t statistik

paling besar dan probabilitas yang paling kecil.

Penelitian lainnya dilakukan oleh Relani (2008) yang berjudul Pengaruh

Manajemen Modal Kerja Terhadap Profitabilitas pada Hotel Internasional Sibayak

rasio perputaran modal kerja sebagai variabel bebas serta ROI sebagai variabel

terikat. Hasil penelitian ini menunjukkan bahwa rasio lancar, rasio cepat dan rasio

perputaran modal kerja memiliki hubungan yang searah dengan ROI, namun tidak

memiliki pengaruh yang kuat terhadap ROI.

Penelitian yang dilakukan oleh Fatma (2006) yang berjudul Pengaruh

Modal Kerja Terhadap Profitabilitas PT Goodyear Sumatra Plantations Dolok

Merangir dengan variabel cash turnover, receivables turnover, inventory turnover

sebagai variabel bebas dan Return on Investment (ROI) sebagai variabel terikat

dan metode analisis yang digunakan adalah regresi berganda linear menunjukkan

hasil bahwa secara simutan variabel cash turnover, receivables turnover, dan

inventory turnover tidak memiliki pengaruh yang signikan terhadap return on

investment (ROI). Secara parsial hasil penelitian ini menunjukkan bahwa hanya

variabel cash turnover yang berpengaruh signifikan terhadap return on invetment

(ROI) PT Goodyear Sumatra Plantations Dolok Merangir.

Penelitian lainnya dilakukan oleh Pramudita (2013) dengan judul

Pengaruh Pengelolaan Modal Kerja dan Struktur Modal Kerja Terhadap

Profitailitas Perusahaan (Analisis pada Perusahaan Manufaktur Sektor Industri

dan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode

2007-2011). Variabel bebas yang digunakan dalam penelitian ini adalah

perputaran kas, perputaran persediaan, rasio lancar dan rasio hutang terhadap

ekuitas dan variabel terikat ROI. Metode pengambilan sampel yang digunakan

yaitu purposive sampling, dan didapat 26 perusahaan yang terdiri dari 14

sektor industri barang konsumsi. Data dianalisis memakai analisis regresi

berganda yang meliputi uji statistik deskriptif, uji penyimpangan asumsi klasik,

uji goodness of fit, dan menggunakan uji beda (Chow Test). Hasil analisis

menunjukkan pada perusahaan manufaktur sektor aneka industri bahwa variabel

perputaran kas, dan rasio hutang terhadap ekuitas berpengaruh signifikan terhadap

ROI. Sedangkan pada perusahaan manufaktur sektor industri barang konsumsi

hanya variabel perputaran persediaan yang berpengaruh signifikan terhadap ROI.

Penelitian yang dilakukan oleh Rio (2011) dengan judul “Pengaruh

Efektivitas Modal Kerja Terhadap Laba Usaha Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia”. Variabel bebas pada

penelitian ini adalah Working Capital Turnover (WCTO), Receivabel Turnover

(RTO), Inventory Turnover (ITO) sedangkan variabel terikatnya adalah Return On

Investment (ROI) yang dimana variabel-variabel independen dan dependen diuji

dengan menggunakan analisis statisktik SPSS 18.00 dengan tujuan untuk

mengetahui bagaimana pengaruh variabel-variabel independen dengan dependen

baik secara simultan maupun parsial. Hasil penelitian ini menunjukkan bahwa

variabel working capital turnover, receivable turnover dan inventory turnover

memiliki pengaruh secara simultan terhadap return on investment. Sedangkan

secara parsial hanya variabel inventory turnover yang memiliki pengaruh terhadap

return on investment.

Penelitian yang dilakukan oleh kumala (2012) dengan judul “Pengaruh

Efisiensi Modal Kerja Terhadap Tingkat Profitabilitas Perusahaan Rokok Di

Efek Indonesia (BEI) Tahun 2004-2011) dengan variabel bebas modal kerja,

Tingkat perputaran modal kerja, rasio lancar, rasio kecukupan kas, dan variabel

terikat return on investment (ROI). Analisis statistik yang digunakan dalam

penelitian ini adalah analisis regresi berganda dengan menggunakan program

SPSS 18. Temuan penelitian ini menunjukkan bahwa variabel modal kerja yang

terdiri atas Tingkat Perputaran Modal Kerja, Rasio Lancar, dan Rasio Kecukupan

Kas secara simultan (bersama-sama) berpengaruh signifikan terhadap tingkat

profitabilitas untuk industri rokok Go-public yang terdaftar di BEI tahun

2004-2011. Sedangkan secara parsial, variabel modal kerja yang berpengaruh secara

parsial dan signifikan terhadap profitabilitas yaitu Tingkat Perputaran Modal

Kerja. Sedangkan Rasio Lancar dan Rasio Kecukupan Kas tidak berpengaruh.

Penelitian lainnya dilakukan oleh Aulia (2011) dengan judul Analisis

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi

Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar Di BEI Periode

2004-2008)dengan variabel bebas perputaran modal kerja, perputaran kas,

perputaran persediaan, perputaran piutang dan status perusahaan terhadap Return

On Investment (ROI) perusahaan manufaktur. Metode analisis yang digunakan

adalah analisis regresi berganda dengan variabel dummy. Hasil kesimpulan

penelitian ini adalah perputaran kas dan status perusahaan berhubungan positif

dan signifikan terhadap ROI. Sedangkan perputaran modal kerja berpengaruh

Dengan adanya perbedaan hasil penelitian yang dilakukan peneliti

terdahulu, maka penelitian ini akan mencoba menguji kembali variabel yang

sebelumnya pernah diteliti. Berdasarkan uraian di atas, maka penelitian ini

mengambil judul “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012)”

1.2Batasan dan Rumusan Masalah 1.2.1 Batasan Masalah

Dalam penelitian ini pengelolaan modal kerja yang dianggap berpengaruh

terhadap profitabilitas perusahaan terdiri dari rasio likuiditas yaitu Current Ratio

(CR), rasio aktivitas yaitu Working Capital Turnover (WCTO) dan Inventory

Turnover (ITO) baik secara simultan dan parsial berpengaruh terhadap Return On

Investment (ROI) perusahaan industri dasar dan kimia yang terdaftar di Bursa

Efek Indonesia periode 2010-2012.

1.2.2 Rumusan Masalah

1. Apakah pengelolaan modal kerja Current Ratio (CR) secara parsial

berpengaruh terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012?

2. Apakah pengelolaan modal kerja Inventory Turnover (ITO) secara parsial

berpengaruh terhadap profitabilitas (ROI) perusahaan manufaktur sektor

3. Apakah pengelolaan modal kerja Working Capital Turnover (WCTO)

secara parsial berpengaruh terhadap profitabilitas (ROI) perusahaan

manufaktur sektor industri dasar kimia yang terdaftar di BEI periode

2010-2012?

4. Apakah pengelolaan modal kerja Current Ratio, Inventory Turnover dan

Working Capital Turnover secara simultan berpengaruh terhadap

profitabilitas perusahaan (ROI) manufaktur sektor industri dasar dan kimia

yang terdaftar di BEI periode 2010-2012?

1.3Tujuan Penelitian

1. Mengetahui pengaruh pengelolaan modal kerja Current Ratio secara

parsial terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012

2. Mengetahui pengaruh pengelolaan modal Inventory Turnover (ITO) secara

parsial terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012.

3. Mengetahui pengaruh pengelolaan modal Working Capital Turnover

(WCTO) secara parsial terhadap profitabilitas (ROI) perusahaan

manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode

2010-2012.

4. Mengetahui pengaruh pengelolaan modal kerja Current Ratio, Inventory

Turnover dan Working Capital Turnover secara simultan terhadap

profitabilitas (ROI) perusahaan manufaktur sektor industri dasar dan kimia

1.4Manfaat Penelitian

Dari tujuan penelitian tersebut, maka diharapkan penelitian ini dapat

bermanfaat bagi pihak-pihak:

1. Bagi Peneliti

a. Untuk memenuhi tugas akhir untuk mendapatkan gelar Sarjana

Program Studi Ilmu Administrasi Bisnis FISIP USU

b. Untuk mengetahui pengaruh pengelolaan modal kerja terhadap

profitabilitas (ROI) perusahaan pada perusahaan industri dasar dan

kemasan subsektor plastik dan kemasan yang terdaftar di BEI periode

2010-2012 sehingga mengetahui bagaimana cara mengelola modal

kerja secara lebih efisien untuk menjalankan suatu usaha yang

nantinya dapat diterapkan jika ingin membuat usaha sendiri.

2. Bagi Perusahaan

Hasil penelitian tentang pengelolaan modal kerja ini dapat dijadikan bahan

sebagai gambaran bagaimana kinerja perusahaan industri dasar dan kimia

sehingga dapat dijadikan bahan masukan untuk dipertimbangkan dalam

pembuatan kebijakan baru di dalam perusahaan daam rangka peningkatan

profitabilitas perusahaan tersebut.

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan refrensi dan studi

pustaka bagi peneiti selanjutnya, yang ingin meneliti pengaruh