BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Corporate Social Responsibility (CSR) atau tanggung jawab sosial perusahaan akhir-akhir ini semakin marak dibahas di dunia baik di media cetak,

elektronik, maupun dalam seminar-seminar. Corporate Social Responsibility

(CSR) mengungkapkan bahwa perusahaan tidak hanya dihadapkan tanggung

jawab yang berpijak pada single bottom lines, yaitu nilai perusahaan yang

direfleksikan pada kondisi keuangaan (financial) saja. Tanggung jawab

perusahaan juga harus berpijak pada triple bottom lines, yang terdiri dari

financial, sosial, dan lingkungan. Hal ini harus diperhatikan karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara

berkelanjutan atau berkesinambungan (Asmiran, 2013).

Praktik pengungkapan Corporate Social Responsibility (CSR) telah

banyak diterapkan oleh perusahaan publik di Indonesia. Pada laporan tahunannya,

perusahaan telah menyebutkan aspek pertanggungjawaban sosial walaupun dalam

bentuk yang relatif sederhana. Perusahaan berhak memilih bentuk pengungkapan

yang sesuai dengan kebutuhan dan kompleksitas organisasinya. Meskipun

informasi mengenai Corporate Social Responsibility (CSR) yang diungkap dalam

laporan tahunan tersebut belum mendetail, itikad baik perusahaan ini perlu untuk

mendapatkan apresiasi, setidaknya perusahaan telah menyadari pentingnya

Masih banyak perusahaan tidak mau menjalankan program-program

Corporate Social Resposibility (CSR) perusahaan karena melihat hal tersebut hanya sebagai pengeluaran biaya. Corporate Social Responsibility (CSR)

perusahaan tidak memberikan hasil secara keuangan dalam jangka pendek.

Namun Corporate Social Responsibility (CSR) perusahaan akan memberikan

hasil, baik langsung maupun tidak langsung pada keuangan perusahaan di masa

mendatang. Investor juga ingin investasi dan kepercayaan masyarakat terhadap

perusahaannya menjadi citra yang baik di mata masyarakat umum.

Kasus kerusakan lingkungan di lokasi penambangan timah inkonvensional

di pantai Pulau Bangka-Belitung dan tidak dapat ditentukan siapakah pihak yang

bertanggung jawab atas kerusakan yang terjadi karena kegiatan penambangan

dilakukan oleh penambangan rakyat tak berizin yang mengejar setoran pada PT.

Timah Tbk. Sebagai akibat penambangan inkonvensional tersebut terjadi

pencemaran air permukaan laut dan perairan umum, lahan menjadi tandus, terjadi

abrasi pantai, dan kerusakan laut.

Perusahaan manufaktur dan pertambangan memiliki kontribusi yang

cukup besar dalam masalah-masalah polusi, limbah, keamanan produk, dan tenaga

kerja. Hal ini disebabkan karena perusahaan tersebut adalah perusahaan yang

paling banyak berinteraksi dengan masyarakat. Dalam proses produksinya

perusahaan tersebut mau tidak mau akan menghasilkan limbah produksi dan hal

ini berhubungan erat dengan masalah pencemaran lingkungan. Proses produksi

yang dilakukan perusahaan tersebut juga mengharuskan mereka untuk memiliki

kerja. Selain perusahaan tersebut adalah perusahaan yang menjual produk kepada

konsumen sehingga isu keselamatan dan keamanan produk menjadi penting untuk

diungkapkan kepada masyarakat (Sulastini, 2007).

Dalam Standar Akuntansi Keuangan (PSAK) No. 1 Tahun 2009 (Revisi

1998) paragraf kesembilan tentang penyajian laporan keuangan, yaitu :

Perusahaan dapat juga menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya mengenai industri yang mana faktor-faktor lingkungan hidup tersebut memegang peranan penting dan bagi industri

yang menganggap pegawai sebagai kelompok pengguna laporan yang

memegang peranan penting.

Adanya program dari Kementerian Lingkungan Hidup yaitu Program

PROPER (Penilaian Peringkat Kinerja Perusahaan) dalam Pengelolaan

Lingkungan Hidup yang dituangkan dalam informasi. PROPER merupakan

program unggulan kementerian lingkungan hidup yang berupa kegiatan

pengawasan dan pemberian intensif dan/atau diinsentif kepada penanggung jawab

usaha dan/atau kegiatan. PROPER merupakan salah satu bentuk kebijakan

pemerintah, untuk meningkatkan kinerja pengelolaan lingkungan perusahaan

sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan.

Selanjutnya PROPER juga merupakan perwujudan transparansi dan demokratisasi

dalam pengelolan lingkungan di Indonesia. Pelaksanaan program ini dilakukan

Pengungkapan informasi mengenai tanggung jawab sosial di Indonesia

masih bersifat sukarela (voluntary disclosure) namun menurut Undang-Undang

Perseroan Terbatas (UU PT) Nomor 40 tahun 2007 Bab V pasal 74 menyebutkan

antara lain :

1. perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

2. tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1)

merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

3. perseroan yang tidak melaksanakan kewajiban sebagimana dimaksud pada

ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

Ini menunjukkan perhatian pemerintah terhadap kewajiban perusahaan

untuk melakukan tanggung jawab sosial yang dibuktikan dalam bentuk regulasi

bagi perusahaan untuk menyampaikan laporan tahunan perusahaan tentang

pelaksanaan tanggung jawab sosial. Bagi perusahaan, dengan menjalankan praktik

akuntansi dan pelaporan atas aktivitas sosialnya diharapkan dapat memberikan

nilai tambah yang diperoleh dari para stakeholder-nya.

Memang saat ini belum tersedia formula yang dapat memperlihatkan

hubungan praktik Corporate Social Responsibility (CSR) terhadap keuntungan

perusahaan sehingga banyak kalangan dunia usaha yang bersikap skeptis dan

menganggap Corporate Social Responsibility (CSR) tidak memberi dampak atas

prestasi usaha, karena mereka memandang bahwa Corporate Social Responsibility

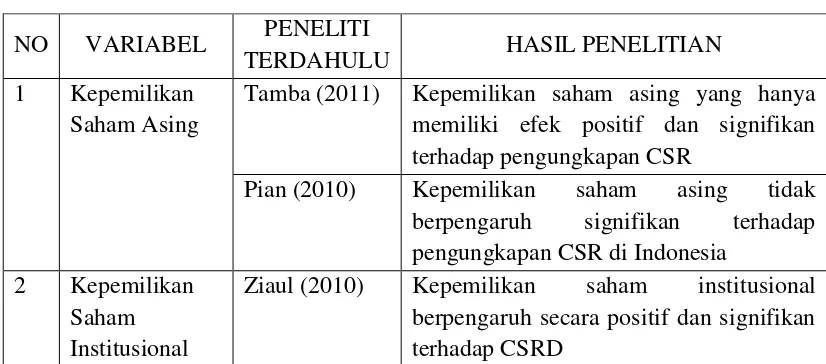

Menurut Tamba (2011) dalam penelitiannya variabel independen yang

diteliti kepemilikan asing pada perusahaan Manufacturing Secondary Sectors

yang terdaftar di BEI tahun 2009 sebagai populasinya membuktikan bahwa

kepemilikan asing yang hanya memiliki efek positif dan signifikan terhadap

pengungkapan CSR. Hasil penelitian ini bertentangan dengan penelitian yang

dilakukan Pian (2010) pada laporan tahunan di Indonesia. Hasil dari penelitiannya

menunjukkan bahwa kepemilikan saham asing tidak berpengaruh signifikan

terhadap pengungkapan CSR di Indonesia.

Sementara itu Ziaul (2010) menyatakan bahwa kepemilikan saham

institusional berpengaruh secara positif dan signifikan terhadap CSRD. Hasil

penelitian ini juga bertentangan dengan penelitian yang dilakukan oleh Tamba

(2011) yang berhasil membuktikan bahwa kepemilikan saham institusional tidak

memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan

CSR.

Penelitian yang dilakukan oleh Uwuigbe (2011) yang berjudul “An

Examination of The Relationship between Management Ownership and Corporate Social Responsibility” menunjukkan hasil bahwa kepemilikan manajerial berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan.

Sementara Tamba (2011) mengungkapkan bahwa kepemilikan saham manajerial

tidak memiliki efek positif dan tidak berpengaruh signifikan terhadap

pengungkapan CSR.

Pian (2010) dalam penelitiannya membuktikan bahwa tipe industri

ini bertentangan dengan penelitian yang dilakukan oleh Silaen (2011) yang

menyatakan bahwa tipe industri tidak mempunyai pengaruh terhadap tingkat

pengungkapan tanggung jawab sosial perusahaan.

Permana (2012) yang menyatakan bahwa profitabilitas berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan. Namun pada

penelitian Wijaya (2012) menyatakan bahwa profitabilitas tidak berpengaruh

signifikan terhadap pengungkapan tanggung jawab sosial.

Begitu juga dengan penelitian Wijaya (2012) dengan variabel

independennya kinerja lingkungan tidak berpengaruh signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan. Sementara Permana (2012)

menyatakan bahwa kinerja lingkungan berpengaruh untuk mengungkapkan

laporan tanggung jawab sosial perusahaan.

Berdasarkan uraian di atas terlihat adanya perbedaan hasil penelitian yang

terdapat dari beberapa penelitian terdahulu. Perbedaan hasil penelitian tersebut

dapat terlihat dalam tabel di bawah ini.

Tabel 1.1

Perbedaan Hasil Penelitian

NO VARIABEL PENELITI

TERDAHULU HASIL PENELITIAN

1 Kepemilikan

Saham Asing

Tamba (2011) Kepemilikan saham asing yang hanya

memiliki efek positif dan signifikan terhadap pengungkapan CSR

Pian (2010) Kepemilikan saham asing tidak

berpengaruh signifikan terhadap pengungkapan CSR di Indonesia

2 Kepemilikan

Saham Institusional

Ziaul (2010) Kepemilikan saham institusional

Tamba (2011) Kepemilikan saham institusional tidak memiliki efek positif dan tidak

berpengaruh signifikan terhadap

pengungkapan CSR berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan

Tamba (2011) Kepemilikan saham manajerial tidak

memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR

4 Tipe Industri Pian (2010) Tipe industri berpengaruh terhadap

pengungkapan Corporate Social

Responsibility (CSR)

Silaen (2011) Tipe industri tidak mempunyai pengaruh

terhadap tingkat pengungkapan tanggung jawab sosial perusahaan

5 Profitabilitas Permana

(2012)

Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

Wijaya (2012) Profitabilitas tidak berpengaruh

signifikan terhadap pengungkapan tanggung jawab sosial

6 Kinerja

Lingkungan

Wijaya (2012) Kinerja lingkungan tidak berpengaruh

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan

Permana (2012)

Kinerja lingkungan berpengaruh untuk mengungkapkan laporan tanggung jawab sosial perusahaan

Penelitian ini merupakan gabungan dari beberapa penelitian sebelumnya

yang menfokuskan penelitian menjadi enam variabel independen diantaranya

kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham

manajerial, tipe industri, profitabilitas dan kinerja lingkungan. Penelitian juga

mengacu pada ketidakkonsistenan beberapa penelitian yang pernah dilakukan

dengan menambahkan tahun yang diteliti menjadi tiga tahun, maka penelitian kali

ini bermaksud menguji analisis berbagai faktor-faktor yang mempengaruhi

pengungkapan Corporate Social Responsibility (CSR) pada perusahaan

manufaktur dan pertambangan yang listing di BEI selama 2011-2013.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul :

“Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR)”

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, maka permasalahan

yang diangkat untuk dibahas pada penelitian ini dapat dirumuskan sebagai

berikut:

1. apakah kepemilikan saham asing secara parsial berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

2. apakah kepemilikan saham institusional secara parsial berpengaruh positif

dan signifikan terhadap pengungkapan Corporate Social Responsibility

(CSR)?

3. apakah kepemilikan saham manajerial secara parsial berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

4. apakah tipe industri secara parsial berpengaruh positif dan signifikan terhadap

5. apakah profitabilitas secara parsial berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR)?

6. apakah kinerja lingkungan secara parsial berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR)?

7. apakah kepemilikan saham asing, kepemilikan saham institusional,

kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja

lingkungan secara simultan berpengaruh positif dan signifikan terhadap

pengungkapan Corporate Social Responsibility (CSR)?

1.3 Tujuan Penelitian

Penelitian ini dimaksud untuk mengetahui faktor-faktor yang

mempengaruhi pengungkapan Corporate Social Responsibility (CSR) pada

perusahaan. Adapun tujuan yang hendak dicapai dalam penelitian ini adalah:

1. untuk mengetahui pengaruh kepemilikan saham asing secara parsial terhadap

pengungkapan Corporate Social Responsibility (CSR).

2. untuk mengetahui pengaruh kepemilikan saham institusional secara parsial

terhadap pengungkapan Corporate Social Responsibility (CSR).

3. untuk mengetahui pengaruh kepemilikan saham manajerial secara parsial

terhadap pengungkapan Corporate Social Responsibility (CSR).

4. untuk mengetahui pengaruh tipe industri secara parsial terhadap

pengungkapan Corporate Social Responsibility (CSR).

5. untuk mengetahui pengaruh profitabilitas secara parsial terhadap

6. untuk mengetahui pengaruh kinerja lingkungan secara parsial terhadap

pengungkapan Corporate Social Responsibility (CSR).

7. untuk mengetahui pengaruh kepemilikan saham asing, kepemilikan saham

institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan

kinerja lingkungan secara simultan terhadap pengungkapan Corporate Social

Responsibility (CSR).

1.4 Manfaat Penelitian 1. Bagi instansi terkait

Agar instansi yang penulis jadikan lokasi penelitian dapat

mengetahui seberapa besar pengaruh kepemilikan saham asing, kepemilikan

saham institusional, kepemilikan saham manajerial, tipe industri,

profitabilitas, dan kinerja lingkungan terhadap pengungkapan Corporate

Social Responsibility (CSR). 2. Bagi penulis

Penelitian ini diharapkan dapat memberi wawasan pengetahuan

penulis tentang masalah yang diteliti, sehingga dapat diperoleh gambaran

yang lebih jelas mengenai pengaruh kepemilikan saham asing, kepemilikan

saham institusional, kepemilikan saham manajerial, tipe industri,

profitabilitas, dan kinerja lingkungan terhadap pengungkapan Corporate

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai tambahan

informasi dan masukan yang dapat membantu penelitian lain dalam penelitian

di bidang atau masalah yang sama, serta menjadi salah satu informasi yang