BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan

perusahaan. Menurut Hanafi (2004:112), dividen merupakan kompensasi yang

diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk

dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan.

Dividen ditentukan berdasarkan rapat umum anggota pemegang saham dan jenis

pembayarannya tergantung kepada kebijakan pimpinan. Stice et al., (2004: 902)

mengartikan dividen sebagai pembagian laba kepada para pemegang saham

perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing

pemilik.

Menurut Brigham dan Houston (2001:84 ) prosedur pembayaran dividen

antara lain:

a. Tanggal pengumuman (declaration date)

Tanggal deklarasi, yaitu tanggal pada saat dividen secara resmi diumumkan

oleh Dewan Direksi.

b. Tanggal pencatatan pemegang saham (holder of record date)

Tanggal pencatatan, yaitu tanggal yang menunjukkan kapan buku transfer

dividen. Biasanya tanggal pencatatan adalah 2 atau 3 minggu setelah tanggal

pengumuman, pada tanggal tersebut disiapkan daftar pemegang saham saat itu.

c. Tanggal ex-dividen (ex-dividend date)

Tanggal ex-dividen, yaitu tanggal dimana saham diperdagangkan tanpa hak

menerima dividen, dalam teori tanggal ex-dividen adalah tanggal setelah

tanggal pencatatan. Namun, dalam praktik pasar modal memajukan tanggal

pencatatan untuk memberikan kesempatan pemindahan kepemilikan saham.

d. Tanggal pembayaran

Tanggal pembayaran, yaitu merupakan tanggal saat pembayaran dividen oleh

perusahaan kepada para pemegang saham yang telah mempunyai hak atas

dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil

dividen sesuaidengan bentuk dividen yang telah diumumkan oleh emiten

(dividen tunai/dividen saham).

Menurut Baridwan (2001:434) dividen yang akan dibagikan oleh

perusahaan dapat terbagi dalam beberapa jenis, yaitu:

a. Dividen kas

Dividen yang paling umum dibagikan oleh perusahaan adalah dalam bentuk

kas. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat

pengumuman adanya dividen kas ialah apakah jumlah uang kas yang ada

mencukupi untuk pembagian dividen kas ini dibuat pada tanggal pengumuman

b. Dividen aktiva selain kas

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen

dalam bentuk ini disebut Property Dividends. Aktiva yang dibagikan bisa

berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan,

barang dagangan atau aktiva-aktiva lain. Pemegang saham akan mencatat

dividen yang diterimanya ini sebesar harga pasar aktiva tersebut. Akan tetapi

perusahaan yang membagi Property Dividends akan mencatat dividen ini

sebesar nilai buku aktiva yang dibagikan.

c. Dividen utang

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk

pembagian dividen, tetapi saldo kas yang ada tidak mencukupi. Sehingga

pimpinan perusahaan akan mengeluarkan Scrip Dividens. Yaitu janji tertulis

untuk membayar jumlah tertentu di waktu yang akan datang.

d. Dividen likuidasi

Yang dimaksud dividen likuidasi adalah dividen sebagian merupakan

pengembalian modal. Dividen likuidasi ini dicatat dengan mendebit rekening

pengembalian modal yang dalam neraca dilaporkan sebagai pengurang modal

saham. Dalam perusahaan yang memiliki wasting assets yang tidak akan

diganti, bisa membagi dividen likuidasi secara periodik.

e. Dividen saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut

pembayaran kepada para pemegang saham, sebanding dengan saham-saham

1. Dividen saham berupa saham yang jenisnya sama, misalnya dividen saham

biasa untuk pemegang saham biasa, atau dividen saham prioritas, disebut

saham biasa

2. Dividen saham berupa saham yang jenisnya berbeda, misalnya dividen

saham prioritas untuk pemegang saham biasa atau dividen saham biasa

untuk pemegang saham prioritas, disebut dividen saham spesial.

2.1.2 Jenis-jenis Kebijkan Dividen

Jenis-jenis kebijakan dividen yang dibayarkan kepada para pemegang

saham ditinjau dari jumlah yang dibayarkan, terdiri dari (Sundjaja dan Barlian

2002: 342):

1. Kebijakan dividen dengan rasio pembayaran konstan

Merupakan kebijakan dividen yang didasarkan dengan persentase tertentu dari

pendapatan yang dibayarkan kepada pemilik setiap periode pembagian dividen.

Masalah dengan kebijakan ini adalah jika pendapatan perusahaan turun atau

rugi pada suatu periode tertentu maka dividen menjadi rendah atau tidak ada.

Karena deviden merupakan indikator dari kondisi perusahaan yang akan datang

maka mungkin dapat berdampak buruk terhadap harga saham.

2. Kebijakan dividen teratur

Merupakan kebijakan dividen yang didasarkan atas pembayaran dividen

dengan rupiah yang tetap dalam setiap periode.

3. Kebijakan dividen rendah teratur dan ditambah ekstra

Merupakan kebijakan dividen yang didasarkan pembayaran dividen rendah

pendapatan lebih tinggi dari biasanya pada periode tertentu, perusahaan boleh

membayar tambahan dividen. Dengan dividen rendah tapi teratur dibayar

setiap periode, perusahaan memberi investor pendapatan stabil yang

dibutuhkan untuk membangun kepercayaan pada perusahaan dan dividen

ekstra diberikan sebagai pembagian hasil pada periode yang baik.

2.1.3 Teori Kebijakan Dividen

Ada beberapa teori yang dapat digunakan sebagai landasan dalam

menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan

pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu.

Ada 3 (tiga) teori tentang kebijakan dividen (Brigham dan Houston, 2001: 315) :

1. Dividend Irrelevance Theory (Dividen Tidak Relevan)

Beberapa kalangan berpendapat bahwa kebijakan dividen tidak

mempunyai pengaruh terhadap harga saham perusahaan maupun terhadap biaya

modalnya. Jika kebijakan dividen tidak mempunyai pengaruh yang signifikan,

maka hal tersebut tidak relevan. Pendukung dari tidak relevannya kebijakan

dividen adalah Modigliani-Miller (MM). Mereka berpendapat bahwa

bagaimanapun kebijakan dividen itu memang tidak mempengaruhi harga saham

maupun kemakmuran pemegang saham. Lebih lanjut MM berpendapat bahwa

nilai perusahaan ditentukan oleh earning power dan asset perusahaan tersebut.

Dengan demikian nilai perusahaan ditentukan oleh keputusan investasi.

Sementara itu keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk

2. Teori Bird in The Hand

Teori ini dikemukakan oleh Myron Gordon (1959) dan John Lintner

(1956) dalam (Brigham dan Houston, 2001: 315) yang berpendapat bahwa

ekuitas atau nilai perusahaan akan turun apabila rasio pembayaran dividen

dinaikkan, karena para investor kurang yakin terhadap penerimaan keuntungan

modal (capital gain) yang dihasilkan dari laba yang ditahan dibandingkan

seandainya para investor menerima dividen. Gordon dan Litner berpendapat

bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan

dari dividen daripada pendapatan yang diharapkan dari keuntungan modal. MM

dalam hal ini tidak setuju bahwa ekuitas atau nilai perusahaan tidak tergantung

pada kebijakan dividen, yang menyiratkan bahwa investor tidak peduli antara

dividen dengan keuntungan modal. MM menamakan pendapat Gordon-Lintner

sebagai kekeliruan bird-in-the-hand, yakni: mendasarkan pada pemikiran bahwa

investor memandang satu burung di tangan lebih berharga dibandingkan seribu

burung di udara. Dengan demikian, perusahaan yang mempunyai dividend payout

ratio yang tinggi akan mempunyai nilai perusahaan yang tinggi pula.

Namun menurut pandangan MM, kebanyakan investor merencanakan

untuk menginvestasikan kembali dividen mereka dalam saham dari perusahaan

bersangkutan atau perusahaan sejenis, dan dalam banyak kasus, tingkat risiko dari

arus kas perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor mungkin lebih menyukai pembagian dividen yang rendah dari pada yang

tinggi, yaitu:

1. Keuntungan modal dikenakan tarif pajak lebih rendah dari pada pendapatan

dividen. Untuk itu investor yang kaya (yang memiliki sebagian besar saham)

mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke

dalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan

kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada

efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali

tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan pajak ini, para investor mungkin

lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian

para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian

dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Beberapa faktor yang menentukan dan mempengaruhi dalam pembuatan

kebijakan dividen menurut Sjahrial (2002, 311) antara lain:

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar hutang maka sisanya

yang digunakan untuk membayar dividen makin kecil.

3. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat

dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan

Kebijakan pembiayaan: untuk ekspansi dibiayai dengan dana dari sumber

intern antara lain laba. Dengan pertimbangan apabila dibiayai dengan

penjualan saham baru ini akan melemahkan kontrol dari kelompok pemegang

saham dominan. Karena suara pemegang saham mayoritas berkurang.

Adapun Faktor-faktor yang mempengaruhi kebijakan dividen (Sundjaja

dan Barlian, 2002: 339):

1. Peraturan hukum

a. Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar

b. Peraturan mengenai tindakan yang merugikan modal. Melindungi para

kreditur dengan melarang pembayaran dividen yang berasal dari modal.

c. Peraturan mengenai tidak mampu membayar. Peruahaan boleh tidak

membayar dividen jika tidak mampu (bankrut) atau jumlah utang lebih

banyak daripada jumlah harta.

2. Posisi likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan

untuk menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah

diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan

barang-barang lainnya. Bukan disimpan dalam bentuk uang tunai. Oleh karena itu,

suatu perusahaan yang keuntungannya luar biasa mungkin saja tidak membayar

dividen karena keadaan likuiditasnya. Memang perusahaan yang sedang

tumbuh biasanya kekurangan dana. Dalam situasi seperti itu mungkin

perusahaan memutuskan untuk tidak membayar dividen dalam bentuk uang

tunai.

3. Membayar pinjaman

Bila perusahaan telah membuat pinjaman untuk memperluas usahanya atau

untuk pembiayaan lainnya maka ia dapat melunasi pinjamannya pada saat jatuh

tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman

itu nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya

4. Kontrak pinjaman

Kontrak pinjaman apalagi menyangkut pinjaman jangka panjang seringkali

membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva

Semakin cepat pertumbuhan perusahaan, semakin besar kebutuhannya untuk

membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang

dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan dan

tidak dibayarkan.

6. Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk

dividen yang dapat digunakan pemegang saham baik ditanamkan kembali

didalam perusahaan maupun ditempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan

bagaimana keuntunngan dikemudian hari. Maka perusahaan seperti itu

kemungkinan besar akan membagikan keuntunannya dalam bentuk dividen

dengan persentase yang lebih besar dibandingkan dengan perusahaan yang

keuntungannya berfluktuasi.

8. Pasar modal

Perusahaan besar dengan profitabilitas yang tinggi dan keuntungan yang

teratur, dengan mudah dapat masuk ke pasar modal atau mudah memperoleh

9. Kendali perusahaan

Jika perusahaan hanya memperluas usahanya dari pembiayaan intern maka

pembayaran dividen akan berkurang. Kebijakan ini dijalankan atas

pertimbangan bahwa menambah modal dengan menjual saham biasa akan

mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham.

Selain itu, penjualan saham tambahan akan memperbesar resiko

berfluktuasinya keuntungan bagi para pemegang saham.

10.Keputusan kebijakan dividen

Hampir semua perusahaan ingin mempertahankan dividen per saham pada

tingkat yang konstan. Tetapi naiknya dividen selalu terlambat dibandingkan

dengan naiknya keuntungan. Artinya dividen itu baru akan dinaikkan jika

sudah jelas bahwa meningkatnya keuntungan itu benar-benar tampak cukup

permanen.

2.2 Dividend Payout Ratio

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah

laba yang dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber

pendanaan (Pribadi dan Sampurno, 2012). Rasio ini menunjukkan persentase laba

perusahaan yang dibayarkan kepada pemegang saham yang berupa dividen kas.

Apabila laba yang ditahan untuk keperluan operasional perusahaan dalam jumlah

besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil.

Sebaliknya jika perusahaan lebih memilih untuk membagikan laba sebagai

dividen, maka hal tersebut akan mengurangi porsi laba ditahan dan mengurangi

sebagai dividen tentu saja akan meningkatkan kesejahteraan para pemegang

saham, sehingga para pemegang saham akan terus menanamkan sahamnya untuk

perusahaan tersebut.

Dividend Payout Ratio = Dividen Kas per Lembar Saham Laba per Lembar Saham

2.3 Profitabilitas

Menurut Sartono (2008:122) rasio profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran

tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi profitabilitas

berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan

semakin tingginya profitabilitas. Dalam penelitian ini, profitabilitas diukur dengan

Return on Asset. Menurut Hanafi (2000:83) Return on Asset adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba dengan menggunakan total asset

(kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk

menandai asset tersebut. Semakin besar Return on Asset menunjukkan kinerja

perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin

besar.

Return on Asset = 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸 𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐸𝐸𝑇𝑇𝐸𝐸𝑇𝑇

𝑇𝑇𝑇𝑇𝐴𝐴𝐸𝐸𝑇𝑇 𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴

2.4 Leverage

Salah satu aspek yang dinilai dalam mengukur kinerja perusahaan adalah

aspek leverage atau utang perusahaan. Utang merupakan komponen penting

sering terjadi karena perusahaan memiliki utang yang cukup besar dan kesulitan

dalam memenuhi kewajiban tersebut. Debt to equity ratio adalah rasio yang

mengukur sejauhmana besarnya utang dapat ditutupi oleh modal sendiri.

(Darmadji dan Fakhruddin, 2006: 200). Rasio ini menunjukkan komposisi atau

struktur modal dari total utang terhadap total modal yang dimiliki perusahaan.

Semakin tinggi debt to equity ratio menunjukkan komposisi total utang (jangka

pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri,

sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur). Peningkatan utang akan mempengaruhi besar kecilnya keuntungan

bersih yang tersedia bagi pemegang saham termasuk dividen yang akan diterima

karena kewajiban (beban tetap) tersebut lebih diprioritaskan daripada pembagian

dividen (Marlina dan Danica, 2009).

Debt to Equity Ratio = 𝑇𝑇𝑇𝑇𝐴𝐴𝐸𝐸 𝑇𝑇𝐷𝐷𝐴𝐴𝐷𝐷𝐴𝐴

𝑇𝑇𝑇𝑇𝐴𝐴𝐸𝐸𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐴𝐴𝐸𝐸

2.5 Likuiditas

Menurut Munawir (2004:31) Likuiditas adalah kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut berada dalam keadaan likuid. Hanya perusahaan yang

memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham

dalam bentuk tunai. Sebaliknya, pihak manajemen perusahaan akan menggunakan

potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek atau

lancar dengan hutang lancar. Rasio ini mengindikasikan bahwa dari setiap hutang

lancar dapat ditutupi oleh aktiva-aktiva yang diperkirakan bisa diubah menjadi

uang tunai dalam waktu singkat (Brigham, 2007:103). Dengan kata lain, seberapa

banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang

segera jatuh tempo.

Current Ratio = 𝐶𝐶𝐸𝐸𝐸𝐸𝐸𝐸𝐴𝐴𝐸𝐸𝐴𝐴 𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴

𝐶𝐶𝐸𝐸𝐸𝐸𝐸𝐸𝐴𝐴𝐸𝐸𝐴𝐴 𝐿𝐿𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸𝑇𝑇𝐸𝐸𝐴𝐴𝐸𝐸𝐴𝐴𝐴𝐴 x 100%

2.6 Firm Size

Firm Size adalah besar kecilnya perusahaan yang dilihat dari total

aktivanya, dimana besarnya aset yang dimiliki oleh suatu perusahaan dapat

memainkan peran dalam menjelaskan rasio pembayaraan dividen pada perusahaan

(Hatta, 2002). Perusahaan besar cenderung membagikan dividen yang lebih besar

untuk menjaga reputasi dikalangan investor aktual maupun potensial. Tindakan ini

dilakukan untuk memudahkan perusahaan memasuki pasar modal apabila

berencana melakukan emisi saham baru. Sedangkan perusahaan yang memiliki

aset sedikit akan cenderung membagikan dividen yang rendah karena laba

dialokasikan pada laba ditahan untuk menambah asset perusahaan.

Firm Size = Ln Total Aset

2.7 Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam

penelitian ini antara lain :

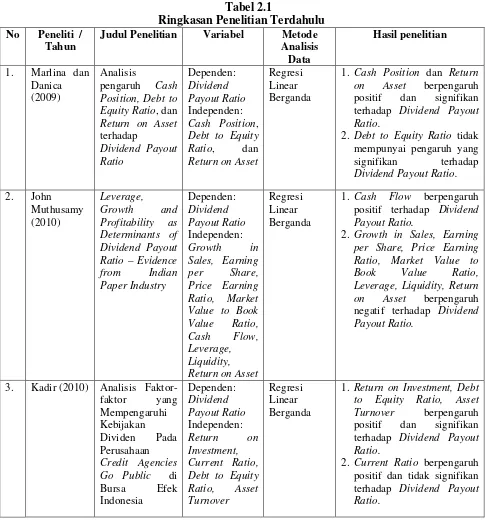

Penelitian yang dilakukan oleh Marlina dan Danica berjudul “Analisis

pengaruh Cash Position, Debt to Equity Ratio, dan Return on Asset terhadap

Dividend Payout Ratio”. Penelitian ini menggunakan 24 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2004-2007 sebagai sampel. Teknik analisis yang digunakan adalah regresi linear

berganda, dan uji asumsi klasik. Berdasarkan hasil uji parsial (uji statistik t)

variabel Cash Position dan Return on Asset memiliki pengaruh positif dan

signifikan terhadap Dividend Payout Ratio. Sedangkan variabel Debt to Equity

Ratio tidak memiliki pengaruh yang signifikan terhadap Dividend Payout

Ratio.

2. John and Muthusamy (2010)

Penelitian yang dilakukan oleh John and Muthusamy berjudul “Leverage,

Growth and Profitability as Determinants of Dividend Payout Ratio – Evidence

from Indian Paper Industry. Variabel independen yang digunakan dalam

penelitian ini adalah Growth in Sales, Earning per Share, Price Earning Ratio,

Market Value to Book Value Ratio, Cash Flow, Leverage, Liquidity, Return on

Asset. Penelitian ini menggunakan 90 perusahaan yang terdaftar di Bombay

Stock Exchange sebagai sampel. Teknik analsis data yang digunakan adalah

regresi linear berganda. Berdasarkan hasil penelitian, hanya variabel Cash

Flow yang berpengaruh positif terhadap Dividend Payout Ratio. Sedangkan

variabel Growth in Sales, Earning per Share, Price Earning Ratio, Market

Value to Book Value Ratio, Leverage, Liquidity, Return on Asset berpengaruh

3. Kadir (2010)

Penelitian yang dilakukan oleh Kadir berjudul “ Analisis Faktor-faktor

yang Mempengaruhi Kebijakan Dividen Pada Perusahaan Credit Agencies Go

Public di Bursa Efek Indonesia”. Penelitian ini menggunakan 10 Perusahaan

Credit Agencies yang terdaftar di Bursa Efek Indonesia sebagai sampel.

Variabel independen yang digunakan dalam penelitian ini adalah Return on

Investment, Current Ratio, Debt to Equity Ratio, Asset Turnover. Teknik

analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil

penelitian variabel Return on Investment, Debt to Equity Ratio, Asset Turnover

berpengaruh positif dan signifikan terhadap Deviden Payout Ratio. Sedangkan

variabel Current Ratio berpengaruh positif dan tidak signifikan terhadap

Dividend Payout Ratio.

4. Pribadi dan Sampurno (2012)

Penelitian yang dilakukan oleh Pribadi dan Sampurno berjudul “Analisis

pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership, dan

Return on Asset terhadap Dividend Payout Ratio”. Penelitian ini menggunakan

15 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode

2008 – 2011 sebagai sampel. Teknik analisis yang digunakan adalah regresi

linear berganda, dan uji asumsi klasik. Berdasarkan hasil penelitian variabel

Payout Deviden Ratio. Sedangkan variabel Firm Size dan Cash Position

berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio. Namun,

Growth Opportunity berpengaruh negatif dan tidak signifikan terhadap

Dividend Payout Ratio.

5. Lopolusi (2013)

Penelitian yang dilakukan oleh Lopolusi (2013) berjudul “Analisis

Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang

Terdaftar di Bursa Efek Indonesia periode 2007-2011. Variabel independen

yang digunakan dalam penelitian ini adalah profitabilitas, likuiditas, ukuran

badan usaha, utang, pertumbuhan, free cash flow. Teknik analisis data yang

digunakan adalah regresi linear berganda. Berdasarkan hasil penelitian variabel

profitabilitas, likuiditas, utang, pertumbuhan, free cash flow berpengaruh

negatif dan tidak signifikan terhadap Dividend Payout Ratio. Sedangkan

variabel ukuran badan usaha berpengaruh negatif dan signifikan terhadap

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Variabel Metode Analisis

pengaruh Cash Position, Debt to

Cash Position,

Debt to Equity

Ratio, dan

on Asset berpengaruh

positif dan signifikan

terhadap Dividend Payout Ratio.

2. Debt to Equity Ratio tidak mempunyai pengaruh yang

signifikan terhadap

positif terhadap Dividend Payout Ratio.

2. Growth in Sales, Earning per Share, Price Earning Ratio, Market Value to Book Value Ratio, Leverage, Liquidity, Return

on Asset berpengaruh

negatif terhadap Dividend Payout Ratio.

3. Kadir (2010) Analisis Faktor-faktor yang Debt to Equity Ratio, Asset Turnover

Regresi Linear Berganda

1. Return on Investment, Debt to Equity Ratio, Asset

Turnover berpengaruh

positif dan signifikan terhadap Dividend Payout Ratio.

Lanjutan tabel 2.1 Ringkasan Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Variabel Metode Analisis

pengaruh Cash Position, Firm ownership, dan

Return on Asset

Regresi Linear Berganda

1. Ownership dan Return on Asset berpengaruh positif dan signifikan terhadap

Dividend Payout Ratio.

2. Firm Size dan Cash

Position berpengaruh

negatif dan signifikan terhadap Dividend Payout Ratio.

3. Growth Opportunity

berpengaruh negatif dan tidak signifikan terhadap

Dividend Payout Ratio

1. Ukuran badan usaha

berpengaruh negatif dan signifikan terhadap

Dividend Payout Ratio.

2. Profitabilitas, likuiditas, utang, pertumbuhan, free

cash flow berpengaruh

negatif dan tidak signifikan terhadap Dividend Payout Ratio.

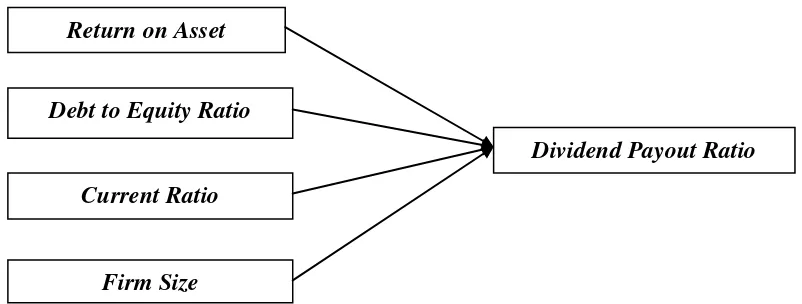

2.8Kerangka Konseptual

2.8.1 Pengaruh Return on Asset terhadap Dividend Payout ratio

Mondigliani-Miller menyatakan bahwa kenaikan dividen merupakan suatu

sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan

yang baik di masa yang akan datang, berdasarkan teori tersebut menunjukkan

bahwa penghasilan yang tinggi melalui aset yang dimiliki yang tercermin dalam

yang tercermin dalam Dividend Payout Ratio (DPR). Hal ini sesuai dengan teori

yang dikemukakan oleh Sartono (2001: 122) yang menyatakan semakin tinggi

Return on Asset maka kemungkinan pembagian dividen semakin besar. Menurut

Marlina dan Danica (2009) dan Pribadi dan Sampurno (2012), Return on Asset

berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. Dengan

demikian ROA diprediksi berpengaruh positif terhadap Dividend Payout Ratio.

2.8.2 Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk mengukur

tingkat leverage (penggunaan utang) terhadap total shareholders’ equity yang

dimiliki perusahaan. Faktor ini mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini

menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan

menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajibannya.

Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari

laba ditahan, berarti perusahaan harus menahan sebagian besar dari

pendapatannya untuk keperluan tersebut, yang berarti hanya sebagian kecil saja

yang pendapatan yang dapat dibayarkan sebagai dividen (Riyanto, 2001:267).

Menurut Kadir (2010), Debt to Equit Ratio berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio. Dengan demikian Debt to Equit Ratio diprediksi

berpengaruh positif terhadap Dividend Payout Ratio.

Current Ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity

ratio) yang dihitung dengan membagi aktiva lancar (current assets) dengan

hutang atau kewajiban lancar (current liability). Menurut Munawir (2004 : 72),

current ratio menunjukan tingkat keamanan (margin of safety) kreditor jangka

pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut.

Perusahaan untuk membayar dividen memerlukan aliran kas keluar, sehingga

harus tersedia likuiditas yang cukup. Karena pembagian dividen dibayar dengan

kas, dan tidak dengan laba ditahan, untuk itu perusahaan harus memiliki dana kas

tersedia untuk pembayaran dividen. Oleh karena itu, posisi likuiditas perusahaan

menanggung langsung kemampuan perusahaan untuk membayar dividen kepada

para investor pada saat jatuh tempo. Semakin tinggi tingkat likuiditas perusahaan,

maka perusahaan dinilai mampu untuk melakukan pembayaran dividen

(Puspitaningtyas, 2012). Menurut Puspita (2009), Current Ratio berpengaruh

positif terhadap Dividend Payout Ratio. Dengan demikian Current Ratio

diprediksi berpengaruh positif terhadap Dividend Payout Ratio.

2.8.4 Pengaruh Firm Size terhadap Dividend Payout Ratio

Brigham dan Houston (2006: 119) mendefinisikan ukuran perusahaan sebagai

rata-rata total aktiva untuk tahun yang bersangkutan sampai beberapa tahun.

Ukuran perusahaan mencerminkan bahwa suatu perusahaan yang mapan dan besar

memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil

sebaliknya. Perusahaan yang besar dapat dengan mudah mengakses ke pasar

modal, maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu

diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih

besar, sehingga akan mampu membayar deviden yang lebih tinggi dibandingkan

dengan perusahaan kecil (Hatta, 2002). Menurut Puspita (2009) dan Hatta (2002)

Firm Size berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Dengan demikian Firm Size diprediksi berpengaruh positif terhadap Dividend

Payout Ratio.

Gambar 2.1 Kerangka Konseptual

2.9 Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Return on Asset, Debt

to Equity Ratio, Current Ratio, Firm Size berpengaruh terhadap Dividend Payout

Ratio Saham LQ45 di Bursa Efek Indonesia. Return on Asset

Debt to Equity Ratio

Dividend Payout Ratio Current Ratio