BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Modal merupakan suatu komponen yang penting bagi suatu perusahaan

karena modal merupakan sumber pendanaan bagi seluruh kegiatan yang dilakukan

perusahaan. Dengan adanya modal perusahaan dapat beroperasi dengan tujuan

untuk memperoleh pendapatan. Selain itu, dengan adanya modal, perusahaan

dapat memenuhi kebutuhan perusahaan untuk jangka panjang dan jangka pendek.

Berdasarkan jangka waktu penggunaannya modal dibagi menjadi dua yaitu modal

investasi yang merupakan modal yang digunakan untuk pembelian aset tetap dan

investasi jangka panjang suatu perusahaan dan modal kerja, yaitu modal yang

digunakan sebagai penggerak kegiatan operasional perusahaan sehari-hari.

Baik modal investasi maupun modal kerja memiliki pengaruh yang besar

untuk mendukung kegiatan suatu perusahaan. Namun, survei menunjukkan bahwa

manajer keuangan lebih banyak menghabiskan waktunya untuk menyelesaikan

persoalan yang berkaitan dengan operasi internal perusahan sehari-hari yang

merupakan bagian dari pengelolaan modal kerja dibandingkan dengan persoalan

mengenai modal investasi. Keputusan yang berkaitan dengan modal kerja menjadi

sangat penting karena faktor-faktor yang berkaitan dengan operasi internal

perusahaan seperti penggunaan aset lancar mudah sekali mengalami perubahan

dan fluktuasi, sehingga pengelolaan modal kerja membutuhkan keputusan yang

Manajer keuangan suatu perusahaan haruslah peka terhadap perubahan

kebutuhan perusahaan akan modal kerja untuk melakukan kegiatan

operasionalnya setiap hari. Apabila terdapat modal kerja yang berlebih dalam

perusahaan, terdapatindikasi bahwa perusahaan memiliki sejumlah aset lancar

yang tidak produktif atau menganggur yang menandakan bahwa perusahaan

tersebut tidak dapat mengelola modal kerja secara efektif. Sebaliknya, apabila

perusahaan kekurangan modal kerja, ini menjadi pertanda bahwa cepat atau

lambat perusahaan tersebut akan mengalami kemuduran. Modal kerja haruslah

tersedia dalam jumlah yang cukup agar perusahaan dapat beroperasi secara

ekonomis dan dapat terhindar dari kesulitan finansial seperti dapat mengatasi

krisis tanpa membahayakan keadaan finansial perusahaan.Modal kerja yang

digunakan perusahaan diharapkan dapat menopang kegiatan operasional

perusahaan secara efektif dan dapat kembali dalam bentuk pendapatan dalam

jangka pendek.

Penentuan modal kerja dalam suatu perusahaan tentu berbeda dengan

perusahaan yang lainnya tergantung dari jenis perusahaan, syarat kredit, waktu

produksi dan tingkat perputaran persediaan (Kasmir, 2008 : 254). Ketika manajer

perusahaan telah mengetahui seberapa besar modal kerja yang dibutuhkan

perusahaan untuk menopang kegiatan operasionalnya, pertanyaannya selanjutnya

adalah dari manakah sumber modal kerja tersebut dapat diperoleh. Modal kerja

dapat diperoleh dari internal perusahaan yaitu melalui pendapatan bersih,

keuntungan dari penjualan surat-surat berharga, dan penjualan aset tetap atau aset

pendek dari Bank atau kredit dari supplier. Sumber modal kerja ini dapat

dikombinasikan sesuai dengan ketersediaannya, dan manager keuangan

perusahaan harus dapat menganalisis dan mengambil keputusan yang terbaik dari

semua alternatif sumber perolehan modal kerja yang ada. Modal kerja yang

bersumber baik dari internal maupun eksternal perusahaan, akan berpengaruh

terhadap pengelolaan modal kerja itu sendiri. Karena sumber modal kerja

berkaitan dengan perubahan atau fluktuasi aset lancar dan liabilitas lancar suatu

perusahaan.

Efektifnya penggunaan modal kerja dapat diukur oleh tingkat perputaran

kas, tingkat perputaran piutang dan tingkat perputaran persediaan. Perputaran kas

yang cepat mengindikasikan bahwa perusahaan memiliki tingkat likuiditas yang

tinggi. Jika ditinjau dari satu sisi, likuiditas yang tinggi pada perusahaan baik

karena perusahaan tidak akan mengalami kesulitan dalam memenuhi

kewajibannya. Namun, dari sisi lain, semakin tinggi tingkat likuiditas suatu

perusahaan, semakin besar pula jumlah kas mengganggur, yang menandakan

bahwa perusahaan belum mampu untuk mengoptimalkan efisiensi kas, yang

memiliki arti akan berpengaruh pada semakin kecilnya kemampuan perusahaan

dalam memperoleh laba.

Untuk meningkatkan penjualan dan memperoleh banyak pelanggan,

perusahaan dapat menjual hasil produksinya secara kredit, yang akan

menimbulkan piutang. Perputaran piutang yang cepat dalam suatu perusahaan

mengindikasikan bahwa dalam waktu yang singkat tingkat likuiditas perusahaan

perusahaan karena piutang tak tertagih. Tinggi rendahnya perputaran piutang

memiliki efek langsung terhadap besar kecilnya modal yang diinvestasikan dalam

piutang. Makin tinggi perputarannya, semakin pendek waktu terikatnya modal

pada piutang, sehingga untuk mempertahankan penjualan kredit bersih dibutuhkan

modal yang lebih kecil yang diinvestasikan dalam piutang.

Persediaan adalah aset yang berkenaan dengan pembelanjaan aktif yang

akan selalu mengalami perubahan jumlah bersamaan dengan terjadinya transaksi

penjualan. Tinggi rendahnya perputaran memiliki efek langsung terhadap besar

kecilnya modal yang diinvestasikan dalam persediaan. Semakin tinggi perputaran

persediaan, maka semakin pendek waktu terikatnya modal dalam persediaan,

sehingga untuk memenuhi penjualan dibutuhkan jumlah modal yang lebih sedikit.

Tujuan akhir yang ingin dicapai oleh setiap perusahaan yang beroperasi

adalah memperoleh laba atau keuntungan yang maksimal dengan mengunakan

sumber-sumber daya yang ada. Dengan laba yang diperoleh perusahaan dapat

mengalokasikan laba tersebut untuk kesejahteraan pemilik perusahaan dan

karyawan serta meningkatkan kualitas produk dan melakukan investasi baru.

Karena itu profitabilitas menjadi sangat penting bagi perusahaan karena dapat

mencerminkan keberhasilan dan kelangsungan hidup suatu perusahaan. Maka,

berdasarkan hal tersebut setiap manajer keuangan suatu perusahaan akan

menganalisis seberapa besar perusahaan mampu memperoleh laba dalam

hubungannya dengan penjualan total aset ataupun modal dalam hal ini disebut

profitabilitas. Dengan mengetahui tingkat profitabilitasnya, perusahaan dapat

perusahaan dalam memperoleh laba, dan juga mengukur tingkat efektifitas

manajemen perusahaan.

Perusahaan otomotif merupakan perusahaan yang bergerak di bidang

manufaktur. Perusahaan-perusahaan yang bergerak di bidang manufaktur dalam

menjalankan operasi hariannya memerlukan modal kerja yang besar karena

perusahaan-perusahaan tersebut menginvestasikan modal-modalnya sebagian

besar pada aktiva seperti kas, piutang usaha, persediaan, aktiva tetap dan aktiva

lainnya. Industri otomotif merupakan industri yang merancang, mengembangkan,

memproduksi, memasarkan dan menjual kendaraan bermotor. Meningkatnya

jumlah industri di Indonesia berbanding lurus dengan meningkatnya kebutuhan

perusahaan akan akomodasi untuk kegiatan distribusi. Selain itu, pertumbuhan

ekonomi pada masyarakat Indonesia yang meningkat menunjukkan peningkatan

kualitas hidup masyarakat berbanding lurus pula dengan peningkatan penjualan

kendaraan bermotor di Indonesia. Pada tahun 2012 penjualan kendaraan bermotor

di Indonesia naik 24,8% dari tahun 2012 yaitu mencapai 1,161 juta unit. Hal ini

menunjukkan bahwa kebutuhan industri maupun masyarakat akan kendaraan

bermotor meningkat pesat.

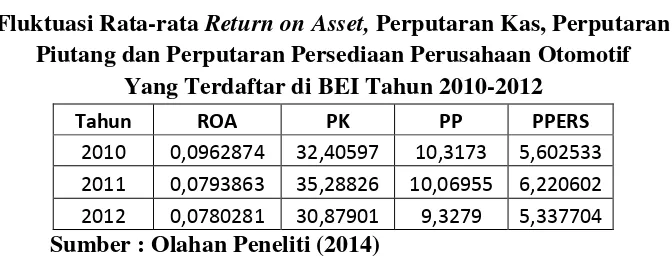

Tabel 1.1.

Fluktuasi Rata-rata Return on Asset, Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Perusahaan Otomotif

Yang Terdaftar di BEI Tahun 2010-2012

Tahun ROA PK PP PPERS

2010 0,0962874 32,40597 10,3173 5,602533

2011 0,0793863 35,28826 10,06955 6,220602

Perputaran kas yang optimal dalam suatu perusahaan menunjukkan bahwa

perusahaan tersebut memiliki kemampuan dalam mengelola kas secara efektif dan

efisien. Tidak ada ketentuan baku yang menjadi standar berapa kali kas harus

berputar didalam perusahaan, hal tersebut tergantung pada kebutuhan

masing-masing perusahaan terhadap kecukupan kasnya. Perputaran piutang yang cepat

mengindikasikan bahwa terikatnya modal pada piutang usaha kecil yang berarti

menguntungkan perusahaan karena kecilnya keterikatan modal pada piutang

berarti semakin kecil jumlah estimasi piutang tak tertagihnya. Perputaran piutang

sebaiknya minimal berputar 12 kali dalam setahun (Warren-Reeves, 2009 :457).

Perputaran persediaan yang cepat mengindikasikan bahwa keterikatan modal pada

persediaan kecil yang berarti bahwa dibutuhkan modal yang lebih sedikit untuk

melakukan penjualan.

Efisiensi pengelolaan kas, piutang usaha dan persediaan dalam operasi

harian perusahaan akan meningkatkan kemampuan perusahaan untuk mencapai

laba. Tabel 1.1. menunjukkan adanya ketidakkonsistenan dalam teori tersebut.

Pada tahun 2011, perputaran kas perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia mengalami peningkatan sebesar 2,88229 kali namun profitabilitas

perusahaan yang tercermin dari return on asset mengalami penurunan sebesar

0,0169011. Demikian halnya dengan perputaran persediaan pada tahun 2011

meningkat sebesar 0,618069 kali namun profitabilitas yang tercermin dari return

on asset mengalami penurunan sebesar 0,0169011. Perputaran piutang

menunjukkan kekonsistenan dengan teori diatas namun rata-rata perputaran

setahun, hal tersebut menunjukkan bahwa terdapat pengelolaan piutang yang tidak

optimal didalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya.

Beberapa penelitian yang telah dilakukan yang berkaitan dengan penggunaan

modal kerja yang dijelaskan melalui perputaran kas, perputaran piutang dan

perputaran persediaan terhadap profitabilitas yang dijelaskan dengan rasio return

on asset (ROA) menunjukkan pengaruh dan hubungan yang positif dan signifikan.

Namun, untuk beberapa penelitian yang menggunakan variabel bebas dan variabel

terikat yang sama mendapatkan hasil yang berbeda yaitu bahwa tidak ada

pengaruh yang signifikan antara variabel bebas dan variabel terikatnya.

Perbedaan-perbedaan pada hasil yang diperoleh dari penelitian sebelumnya

menunjukkan bahwa masih adanya ketidakkonsistenan mengenai pengaruh

penggunaan modal kerja terhadap profitabilitas. Salah satu faktor penyebab

terjadinya hal tersebut adalah belum optimalnya para manajer mengelola

kebijakan modal kerja untuk meningkatkan profitabilitas perusahaan.

Berdasarkan uraian permasalahan diatas, peneliti ingin menguji kembali

bagaimana pengaruh penggunaan modal kerja yang dijelaskan melalui perputaran

kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas

perusahaan yang dijelaskan oleh rasio return on asset (ROA). Berdasarkan

penjelasan diatas, peneliti tertarik untuk meneliti pengaruh modal kerja terhadap

profitabilitas dengan menjadikan perusahaan otomotif yang terdaftar di Bursa

Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang, dapat dirumuskan permasalahan

yang akan dibahas dalam penelitian ini :

1. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel

perputaran kas terhadap profitabilitas pada perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia secara parsial?

2. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel

perputaran piutang terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia secara parsial?

3. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel

perputaran persediaan terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia secara parsial?

4. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel

perputaran kas, perputaran piutang dan perputaran persediaan terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

1.3. Batasan Masalah

Atas pertimbangan mengenai efisiensi, minat dan keterbatasan waktu dan

tenaga serta pengetahuan peneliti, maka peneliti membuat beberapa batasan

terhadap penelitian ini, antara lain :

1. Penelitian hanya dibatasi selama 3 tahun yaitu tahun 2010, 2011 dan 2012.

Periode waktu penelitian diatas dipilih untuk menggambarkan situasi dan

kondisi terkini dari isu-isu terkait penelitian.

2. Penelitian dilakukan hanya terbatas pada perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia selama tahun pengamatan.

3. Pengamatan dilakukan hanya pada perusahaan yang mempublikasikan

laporan keuangan yang lengkap dan sudah diaudit oleh auditor independen

selama periode pengamatan.

1.4. Tujuan dan Manfaat Penelitian

1.4.1.Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah :

1. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel

Perputaran Kas terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia secara parsial.

2. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel

Perputaran Piutang terhadap profitabilitas pada perusahaan otomotif

3. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel

Perputaran Kas terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia secara parsial.

4. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel

perputaran kas, perputaran piutang dan perputaran persediaan terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia secara simultan.

1.4.2.Manfaat Penelitian

Dengan tercapainya tujuan dari penelitian ini, maka hasil dari

penelitian ini dapat memberi manfaat bagi berbagai pihak diantaranya :

1. Bagi peneliti, sebagai tambahan ilmu pengetahuan dan wawasan

mengenai akuntansi keuangan yang berkaitan dengan modal kerja dan

implikasinya terhadap profitabilitas dalam perusahaan.

2. Manager Perusahaan, sebagai bahan pertimbangan bagi pihak

manajemen berkaitan dengan kebijakan pengelolaan modal kerja dalam

perusahaannya.

3. Investor, sebagai masukan bagi para investor yang dapat digunakan

untuk menilai kredibilitas suatu perusahaan yang terdaftar di bursa dan

pembuatan kebijakan-kebijakan di bursa.

4. Peneliti lain, sebagai referensi bagi peneliti lain yang ingin melakukan