2.10 MENGHITUNG PEMBAYARAN, PERIODE , DAN TINGKAT BUNGA ANUITAS

Terdapat lima variable yang digunakan yaitu N, I, PMT, FV, dan PV. Jika empat diantaranya telah diketahui, maka variable ke lima bisa dicari.

Menghitung Pembayaran Anuitas

Contoh : Tabungan awal sebesar $10.000 dan harus tersedia selama 5 tahun dari sekarang. Kita dapat menerima pengembalian sebesar 6 persen dari tabungan kita yang jumlahnya masih nol saat ini. Jadi kita tau bahwa FV = $10.000, PV = 0, N = 5, dan I/YR = 6. Kita dapat memasukkan nilai-nilai tersebut ke dalam kalkulator finansial, kemudian menekan tombol PMT untuk menghitung besarnya jumlah deposito yang harusnya kita tempatkan. Jawabannya tentu saja akan bergantung pada apakah kita menempatkan deposito pada akhir setiap tahun (anuitas biasa) atau pada awal tahun (anuitas jatuh tempo). Berikut adalah hasil untuk setiap jenis anuitas.

5 6 0 10000 End Mode

(Anuitas Biasa) -1.773,96

5 6 0 10000 End Mode

(Anuitas Jatuh Tempo) -1.673,55

Jadi, Anda harus menabung $1.773,96 per tahun jika Anda melakukan pembayaran pada setiap akhir tahun, tetapi hanya $1.673,55 jika pembayaran dilakukan segera. Perhatikan bahwa pembayaran yang diminta untuk anuitas jatuh tempo adalah pembayaran anuitas biasa dibagi (1+1) =$1.773,96/1,06 = $1.673,55. Kita juga dapat menggunakan spreadsheet untuk menghitung pembayaran anuitas.

Menghitung Jumlah Periode

Seandainya Anda diminta melakukan deposito akhir tahun, tetapi Anda hanya mampu menabung $1.200 per tahun. Sekali lagi, asumsikan Anda akan mendapatkan 6 persen, berapa waktu yang diperlukan untuk mencapai tujuan $10.000?

PMT FV

PV I/YR

N

PMT FV

PV I/YR

6 0 -1200 10000 End Mode

6,96

Dengan deposito yang lebih kecil, dibutuhkan waktu 6,96 tahun untuk mencapai sasaran $10.000. jika Anda segera menempatkan deposito, maka Anda akan mendapatkan anuitas jatuh tempo dan N akan sedikit lebih rendah 6,63.

Menghitung Tingkat Bunga, I

Kini, seandainya Anda hanya dapat menabung $1.200 per tahun, tetapi Anda masih ingin memiliki $10.000 dalam waktu 5 tahun, berapa tingkat pengembalian yang memungkinkan Anda mencapai tujuan tersebut ?

5 0 -1200 10000 End Mode

25,78

Untuk mencapai target tersebut, Anda harus mendapatkan tingkat pengembalian yang cukup tinggi, yaitu 25,78 persen. Hal ini sangat mustahil apabila anda ingin berdeposito di sebuah bank.

2.11 PERPETUITAS

Perpetuitas (perpetuity) sebenarnya hanya anuitas dengan masa yang diperpanjang. Karena pembayaran akan berlangsung untuk selamanya. PV dari suatu perpetuitas akan lebih mudah dihitung dengan menggunaka rumus yang diperoleh dengan menghitung persamaan 2-5 dengan N ditentukan sebagai tidak terhingga.

PV Suatu perpetuitas = PMTI 2-6

Contoh :

Hitung nilai suato consol inggris dengan nilai nominal sebesar $1.000 yang membayarkan $25 secara perpetuitas.

Jawabannya tergantung pada tingkat bunga. Pada tahun 1888, tingkat bunga yang berlaku yang telah ditentukan oleh pasar uang adalah adalah 2,5 persen sehingga nilai consol pada waktu itu adalah $1.000

PMT FV

PV I/YR

N

PMT FV

PV I/YR

Nilai Consol1888 = $25/0,025 = $1.000

Pada tahun 2004, 116 tahun kemudian, pembayaran tahunan masih $25. Namun tingkat bunga yang diberlakukan telah naik menjadi 5,2 persen sehingga menyebabkan nilai consol turun menjadi $480,77.

Nilai consol2004 = $25/0,052 = $480,77

Namun, perhatikan bahwa jika nilai bunga menurun dimasa depan (misal menjadi 2 persen), nilai consol akan naik.

Nilai consol jika tingkat bunga turun menjadi 2% = $25/0,02 = $1.250

Contoh di atas menunjukkan bahwa : Ketika tingkat bunga berubah, harga obligasi yang beredar juga akan berubah. Harga obligasi turun jika tingkat bunga naik dan naik hika tingkat bunga turun.

2.12 ARUS KAS YANG TIDAK SAMA

Arus Kas Tidak Sama – Tidak Konstan (Uneven Cash Flow – Nonconstant)

Serangkaian arus kas dimana jumlahnya bervariasi dari satu periode ke periode berikutnya.

Pembayaran (Payment – PMT)

Istilah ini melambangkan arus kas yang sama dengan interval yang rutin. Arus Kas (Cash Flow – CFJ)

Istilah ini melambangkan arus kas yang bukan merupakan bagian dari suatu anuitas. Ada dua kelompok penting arus kas yang tidak sama: (1) suatu aliran yang terdiri atas serangkaian pembayaran anuitas ditambah 1 jumlah lump sum terakhir dan (2) seluruh aliran tidak sama lainnya. Obligasi merupakan contoh terbaik untuk kelompok jenis pertama, sedangkan saham dan investasi modal menggambarkan jenis yang lain.

1. Anuitas ditambah tambahan pembayaran terakhir :

Periode 0 1 2 3 4 5

Arus Kas $0 $100 $100 $100 $100 $ 100 $1,000 $1,100 2. Arus kas tidak sama :

Periode 0 1 2 3 4 5

PV = (1+CFI1

Jadi PValiran 1 sebesar $927,90 dan PV aliran 2 sebesar $1.016,35.

Prosedur ini memerlukan waktu yang lebih lama dibandingkan dengan menggunakan kalkulator finansial.

5 12 100 10000 End Mode

-927,90

Solusi ini berbeda dari aliran 2. Aliran 2 harus menggunakan pendekatan bertahap.

2.13 NILAI MASA DEPAN DARI ALIRAN ARUS KAS YANG TIDAK SAMA Menghitung FV aliran dengan menggunakan pendekatan bertahap.

FV Suatu Aliran Arus Kas yang Tidak Sama

Periode 0 1 2 3 4 5

Pendekatan di atas bisa diterapkan untuk setiap aliran arus kas, bahkan aliran arus kas yang memiliki arus kas nol atau negatif.

2.14 MENGHITUNG I DENGAN ARUS KAS YANG TIDAK SAMA

Jika Anda memiliki satu anuitas plus pembayaran lump sum terakhir, Anda dapat memasukkan nilai untuk N, PV, PMT, dan FV kedalam register TVM kalkulator kemudian menekan tombol I/YR.

PMT FV

PV I/YR

5 -927,90 100 10000 End Mode

12

Dengan kalkulator kita akan memasukkan CF kedalam register arus kas dan kemudian menekan tombol IRR untuk mendaapatkan jawabannya. IRR merupakan singkatan dari “tingkat pengembalian internal” (internal rate of return) yang merupakan tingkat pengendalian yang diberikan oleh investasi.

Investasi adalah arus kas yang pada waktu ke-0 dan harus dimasukkan sebagai suatu angka negative.

Arus kas dimana CF0 = -$1000 merupakan harga perolehan aktiva :

Periode 0 1 2 3 4 5

Arus Kas -$1000 $100 $300 $300 $300 $500 IRR = I = 12,55%

Ketika memasukkan arus kas-arus kas tersebut ke dalam register arus kas kalkulator dan menekan tombol IRR, tingkat pengembalian atas investasi yang didapat $1000 adalah 12,55%.

2.15 PEMAJEMUKAN SETENGAH TAHUNAN DAN PERIODE PEMAJEMUKAN

LAINNYA.

Pemajemukan setengah tahunan (Semi annual compounding) adalah proses aritmatika menentukan nilai akhir arus kas atau serangkaian arus kas jika bunga ditambahkan dua kali setahun.

Untuk mengilustrasikan pemajemukan setengah tahunan, diasumsikan kita mendepositokan $100 disuatu akun yang membayarkan 5 persen dan membiarkannya di sana selama 10 tahun. Pertama, kita lihat kembali berapa nilai masa depan seharusnya menurut pemajemukan tahunan :

FVN = PV ( 1 + I )N = $100(1,05)10 = $162,89

Apa perubahan yang akan terjadi pada contoh diatas jika bunga dibayarkan setengah tahunan bukannya tahunan ? pertama, ketika pembayaran terjadi lebih dari sekali setahun, Anda harus

PMT FV

PV I/YR

melakukan dua perubahan : (1) mengubah tingkat bunga yang dinyatakan ke suatu “tingkat periodic”, dan (2) mengubah jumlah tahunan menjadi “jumlah periode”. Perubahan itu dilakukan sebagai berikut, dimana I adalah tingkaat bunga yang dinyatakan, M adalah jumlah periode pemajemukan per tahun, dan N adalah jumlah tahun.

Tingkat periodic (IPER) = Tingkat tahunan yang dinyatakan / jumlah pembayaran per tahun =

I/M 2-8

Dengan tingkat tahunan yang dinyatakan sebesar 5 persen, dimajemukkan setengah tahunan maka tingkat periodik adalah 2,5 persen :

Tingkat Periodik = 5%/2 = 2,5%

Jumlah periode pemajemukan per tahun dihitung dengan persamaan 2-9 : Jumlah periode = (Jumlah tahun)/(periode per tahun) = NM 2-9 Dengan masa 10 tahun dan pemajemukan setengah tahunan, terdapat 20 periode.

Jumlah Periode = 10(2) = 20 periode.

Dalam pemajemukan setengah tahunan investasi $100 kita akan mendapatkan 2,5 persen setiap enam bulan selama 20 periode setangah tahunan, bukannya 5 persen per tahun selama 10 tahun. Tingkat periodik dan jumlah periode harus Anda sajikan sedang mengerjakan pemajemukan setengah tahunan, bukannya tingkat tahunan dan jumlah tahun.

Dengan latar belakang ini, Anda dapat menghitung nilai $100 setelah 10 tahun jika jumlah tersebut disimpan di suatu akun yang membayarkan tingkat tahunan yang dinyatakan sebesar 5 persen, tetapi dengan pemajemukan setengah tahunan. Berikut adalah garis waktu dan nilai masa depannya :

Periode 0 i = 2,5% 1 2 19 20

Arus Kas -$100 PV (1+I)N = $100(1,025)20 = FV = $163,86

Dengan kalkulator finansial, kita akan mendapatkan hasil yang sama dengan menggunakan tingkat periodik dan jumlah periode :

20 2,5 -100 End Mode

163,86

Nilai masa depan untuk pemajemukan setengah tahunan. $163,86, melebihi FV untuk pemajemukan tahunan, $162,89 karena bunga mulai terutang lebih cepat sehingga Anda mendapatkan lebih banyak bunga atas bunga.

PMT FV

PV I/YR

Apa perubahan contoh di atas jika bunga dimajemukan kuartalan, bulanan, atau harian? Dengan pemajemukan kuartalan, akan terdapat NM = 10(4) = 40 periode dan tingkat periodic menjadi I/M = 5%/4 = 1,25% per kuartal. Dengan menggunakan nilai tersebut, kita akan menghitung FV = $164,36. Jika kita menggunakan majemuk bulanan, kita akan mendapatkan 10(12) = 120 periode, tingkat bulanan menjadi 5%/12 = 0,416667% dan FV naik menjadi $164,70. Jika kita melakukan pemajemukan harian, kita mendapatkan 10(365) = 3.650 periode, tingkat harian sebesar 5%/365 hari dalam setahun.

Logika yang sama berlaku ketika kita menghitung nilai sekarang berdasarkan pemajemukan setengah tahunan. Sekali lagi, kita akan menggunakan persamaan 2-8 untuk mengubah tingkat tahunan yang dinyatakan menjadi tingkat periodik (setengah tahunan) dan persamaan 2-9 untuk menghitung jumlah periode setengah tahunan. Kemudian, kita menggunakan tingkat periodik dan jumlah periode dalam perhitungan. Misalnya, kita dapat menghitung PV dari $100 yang tempo setelah 10 tahun ketika tingkat tahunan yang dinyatakan adalah 5 persen dengan pemajemukan setengah tahunan.

Tingkat periodik = 5%/2 = 2,5% per periode Jumlah periode = 10(2) = 20 periode PV dari $100 = $100/(1,025)20 = $61,03

Tingkat nominal (INOM) disebut juga tingkat persentase tahunan (annual percentage rate –

APR), tingkat yang dinyatakan atau tingkat yang diberikan – adalah tingkat yang oleh bank, perusahaan kartu kredit, bagian pinjaman mahasiswa, diler mobil, dan seterusnya disampaikan kepada Anda akan ditagihkan atas pinjaman atau dibayarkan atas deposito. Perhatikan jika dua bank menawarkan pinjaman dengan tingkat yang dinyatakan sebesar 8 persen, tetapi satu bank meminta pembayaran bulanan dan bank yang lain meminta pembayaran kuartalan, maka keduanya tidaklah membebankan tingkat “sebenarnya” yang sama. Bank yang meminta pembayaran bulanan sebenarnya membebankan lebih besar dibandingkan dengan bank yang meminta pembayaran kuartalan karena bank tersebut akan mendapatkan uang Anda lebih cepat. Jadi, untuk membandingkan pinjaman antar kreditor atau tingkat bunga yang diterima dari berbagai efek, Anda harus menghitung tingkat efektif tahunan seperti uraian disini.

PMT FV

PV I/YR

Tingkat tahunan efektif (effective annual rate), disingkat EFF%, disebut pula tingkat tahunan ekuivalen (Equivalent annual rate – EAR). Ini adalah tingkat yang yang akan menghasilkan nilai masa depan yang sama dalam pemajemukan tahunan seperti pemajemukan yang lebih sering pada tingkat nominal tertentu.

Jika suatu pinjaman atau investasi menggunakan majemukan tahunan, maka tingkat nominalnya akan menjadi tingkat efektifnya. Namun, jika pemajemukan terjadi lebih dari sekali dalam setahun, tingkat EFF% menjaddi lebih tinggi dari pada INOM.

Sebagai contoh tingkat nominal 10 persen, majemuk setengah tahunan, ekuivalen dengan tingkat 10,25 persen, majemuk tahunan karena kedua tingkat tersebut akan menyebabkan $100 tumbuh ke nilai yang sama setelah satu tahun.

Garis di atas pada diagram berikut ini menggambarkan bahwa nilai $100 akan tumbuh menjadi $110,25 pada tingkat nominal 10,25 persen. Garis dibawah menggambarkan situasi jika tingkat nominal besarnya 10 persen, tetapi digunakan majemuk setengah tahunan.

0 Nom = EFF% = 10,25% 1

$100 $110,25

0Nom = 10 % setengah tahunan ; EFF% = 10,25% 1 2

$100 $105 $110,25

Kita dapat menghitung tingkat tahunan efektif dari tingkat nominal dan jumlah periode pemajemukan per tahun dengan menggunakan persamaan berikut :

Tingkat tahunan efektif (EFF%) = (1 + INOMM )M – 1 2-10

Disini, INOM merupakan tingkat nominal yang dinyatakan sebagai suatu angka decimal dan M

adalah jumlah periode pemajemukan per tahun. Dalam contoh , tingkat nominal adalah 10 persen, tetapi dengan pemajemukan setengah tahunan sehingga INOM = 10% = 0,10 dan M = 2.

Ini menghasilkan EFF% = 10,25%.

Tingkat tahunan efektif (EFF%) = (1 + 0,102 )2 – 1 = 0,1025 = 10,25%.

2.17 PERIODE WAKTU PECAHAN

Anda Mendepositokan $100 di sebuah bank yang membayarkan tingkat nominal sebesar 10 persen, tetapi menambahkan bunga harian berdasarkan atas 365 hari dalam setahun. Berapa besar uang yang akan Anda miliki setelah 9 bulan ? Jawabannya adalah $107,79, yang dihitung sebagai berikut :

Tingkat Periodik = IPER = 0,10/365 = 0,000273973 per hari

Jumlah akhir = $100 (1,000273973)274 = $107,79

Kini, seandainya anda meminjam $100 dari sebuah bank yang tingkat nominalnya sebesar 10 persen per tahun “bunga sederhana” yang berarti bunga itu tidak dikenakan pada bunga. Jika pinjaman telah diterima sejak 274 hari yang lalu, berapa besar bunga yang harus Anda bayarkan ? disini, kita menghitung tingkat bunga harian, IPER, seperti contoh diatas tetapi

mengalikannya dengan 274 dan bukan menggunakan 274 sebagai pangkat. Bunga terutang = $100 (0,000273973)(274) = $107,51

Anda akan memiliki utang kepada bank sebesar total $107,51 setelah 274 hari. Ini adalah prosedur yang benar-benar digunakan kebanyakan bank untuk menghitung bunga atas pinjaman, perbedaannya adalah bank meminta pihak peminjam membayar bunga secara bulanan bykannya 274 hari.

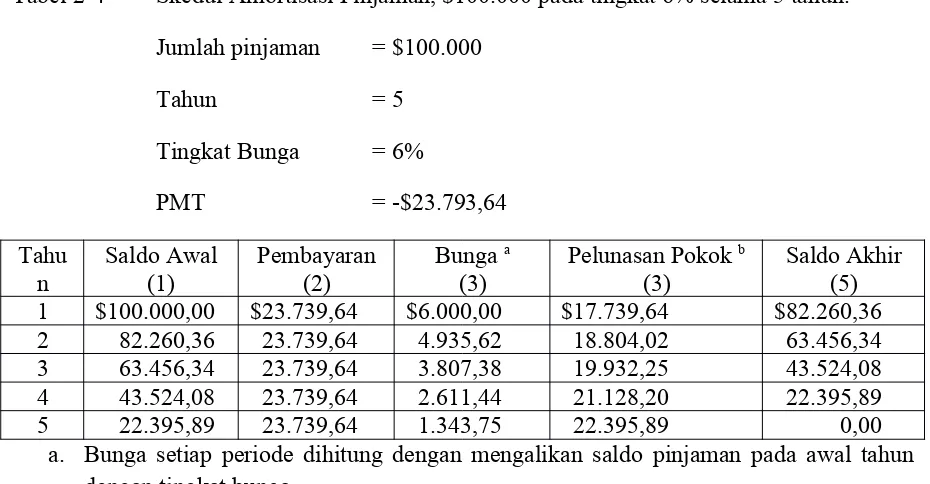

2.18 PINJAMAN YANG DIAMORTISASI

Salah satu penerapan penting bunga majemuk berkaitan dengan pinjaman yang dilunasi melalui cicilan. Termasuk di dalamnya adalah kredit kendaraan bermotor, pinjaman hipotek rumah, pinjaman mahasiswa, dan banyak pinjaman usaha lainnya. Pinjaman yang akan dilunasi dengan pembayaran dalam jumlah yang sama secara bulanan, kuartalan, atau tahunan disebut pinjaman yang diamortisasi.

Table 2-4 menggambarkan proses amortisasi. Seorang pemilik rumah meminjam $100.000 dalam bentuk pinjaman hipotek, dan pinjaman itu akan dilunasi dengan limakali pembayaran yang sama pada setiap akhir tahun selama lima tahun ke depan. Pihak pemberi pinjaman mengenakan bunga 6 persen atas saldo di awal setiap tahun.

Tabel 2-4 Skedul Amortisasi Pinjaman, $100.000 pada tingkat 6% selama 5 tahun. Jumlah pinjaman = $100.000

Tahun = 5

Tingkat Bunga = 6%

PMT = -$23.793,64

Tahu

n Saldo Awal(1) Pembayaran(2) Bunga

a

(3) Pelunasan Pokok

b

(3) Saldo Akhir(5) 1 $100.000,00 $23.739,64 $6.000,00 $17.739,64 $82.260,36 2 82.260,36 23.739,64 4.935,62 18.804,02 63.456,34 3 63.456,34 23.739,64 3.807,38 19.932,25 43.524,08 4 43.524,08 23.739,64 2.611,44 21.128,20 22.395,89 5 22.395,89 23.739,64 1.343,75 22.395,89 0,00

b. Pelunasan kembali sama dengan pembayaran $23.739,64

Tugas pertama kita adalah menghitung pembayaran yang harus dilakukan pemilik rumah setiap tahunnya. Berikut adalah gambaran dari situasi ini :

0 1 2 3 4 5

$100.000 PMT PMT PMT PMT PMT

Pembayaran harus dilakukan sehingga jumlah seluruh PV akan sama dengan $100.000 : $100.000 = (1,06)PMT1 +

PMT (1,06)2 +

PMT (1,06)3 +

PMT (1,06)4 +

PMT (1,06)5 =

∑

t=15

PMT (1,06)t

Kita dapat memasukkan nilai-nilai diatas ke dalam kalkulator seperti yang ditunjukkan di bawah ini untuk mendapatkan pembayaran yang diminta, $23.739,64 :

5 6 100000 0 End Mode

-23.739,64

Jadi pihak peminjam harus membayar $23.739,64 per tahun kepada pihak pemberi pinjaman selama lima tahun kedepan.

Setiap pembayarran selalu terdiri atas dua bagian (bunga dan pelunasan pokok). Pembagian ini disajikan dalam suatu skedul amortisasi seperti yang dicontohkan dalam Tabel 2-4. Komponen bunga relatif tinggi pada awal – awal tahun, tetapi akan menurun seiring dengan turunnya pokok pinjaman. Untuk tujuan pajak, pihak peminjaman akan mengurangkan komponen bunga sementara pihak pemberi pinjaman akan melaporkan jumlah yang sama sebagai penghasilan pajak.

PMT FV

PV I/YR