ANALISIS DESKRIPTIF FAKTOR INTERNAL & EKSTERNAL

MANAJEMEN RISIKO LIKUIDITAS BANK “X”

Oleh: Priyo Darmawan

Abstracts

Bank as a publicly-trust community organization, which responsibled to a intermediacy function, it encounters some business risks that might be managed in order to minimize loss potentials. One of crucial risks is liquidity risk, even after issuing of Surat Edaran Bank Indonesia No. 11/16/DPNP dated 6 July 2009 that stated Risk Management Application for Liquidity Risk.

This study is aimed to descriptively make internal factor and external factor analysis of liquidity risk management at Bank X before and after issuing Surat Edaran Bank Indonesia dated July 6th, 2009.

Keywords : Liquidity risk, risk management,

1. PENDAHULUAN

Sejak terjadinya resesi keuangan dunia tahun 1997 hingga timbulnya NPF pada portofolio pembiayaan yang dilakukan oleh Bank X sebagaimana kasus subprime crisis dari tahun 2007-2009 tanpa diduga tekah membawa dampak “contagion effect” yang meng”global”, banyak bank dan entitas baik di Indonesia maupun diseluruh dunia mengalami financial distress. Konsekuensinya, diantaranya terpaksa merger atau bahkan mengalami kebangkrutan.

Mencermati dari sisi mikro, meningkatnya pesaingan untuk memperoleh dana nasabah, semakin berkembangnya produk-produk perbankan dari pasar modal dan kemajuan tehnologi telah mengubah cara bank memperoleh pendanaan dan mengelola risiko likuiditas. Sedangkan dari sudut makro, merebaknya risiko likuiditas ditengah krisis dapat dihubungkan dengan perubahan struktural sistim keuangan, khususnya inovasi keuangan, yang memberikan kontribusi yang besar pada peningkatan aset keuangan melalui proses yang terkait.

Tabel 1. Kinerja Bank X sebelum dan sesudah terbit SEBI 6 Juli 2009

FDR 109.2% 104.2% 102.4% 97.3% 84.6% 94.61% 81.7% 78.0 % 76.12% GWM 5,038% 5,023% 5.0% 5,547% 5,600% 6.27% 6.73% 5.28% 4.03% DPK (Mil) 3.114 3.131 3.360 3.514 3.642 3.832 3.818 4.370 4.272 Pembiayaan

(Mil) 3.363 3.340 3.450 3.432 3.452 3.512 3.276 3.265 3.116 NPF 6.59% 6.31% 6.48% 6.64% 7.26% 8.70% 3.81% 2.35% 3.34% Jan-10 Nop-09 Des-09 Jul-09 Agst-09 Sep-09 Okt-09

Ket Mei-09 Jun-09

Tabel 1 diatas terlihat kinerja likuiditas Bank X sejak diterbitkan Surat Edaran No.11/DPNP tanggal 6 Juli 2009 cenderung membaik, akan tetapi malahan pembiayaan menurun dan makin membengkaknya Dana Pihak Ketiga (DPK).

Dengan mempertimbangkan kondisi diatas, penulis tertarik untuk mengkaji secara deskriptif bagaimana faktor internal dan eksternal daripada manajemen risiko likuikditas pada Bank X dari kurun waktu sebelum dan sesudah terbitnya Surat Edaran Bank Indonesia diatas.

2. Landasan Teori

2.1 Pendekatan Likuiditas Aset (Assets Liquidity).

Ada dua hal yang mendasari pendekatan manajemen likuiditas aset. Pertama, adalah aset likuid atau lancar merupakan alternatif sumber dana bank. Bank dapat menggunakan baik assets atau liabilities untuk memenuhi kebutuhan kas. Pemilihan sumber dana akan sangat tergantung pada biaya relatif yang dimiliki. Apabila biaya yang dikeluarkan untuk menjual aset lebih kecil daripada untuk memperoleh dana dengan menjual sertifikat deposito, maka likuiditas aset akan lebih diminati daripada likuiditas liabilitas untuk memenuhi kebutuhan likuiditas tersebut. Kedua, adalah reserve. Apabila pasar uang kurang percaya pada keamanan bank, maka hal ini akan menyebabkan sumber dana pinjaman sulit diperoleh. Dalam situasi seperti ini, bank akan menyadarkan diri kepada aset likuidnya guna memelihara operasi usahanya. Jadi likuiditas aset merupakan sebuah cadangan guna mencegah potensi yang mungkin mengancam kesanggupan bank dalam memenuhi kewajibannya. Pemeliharaannya dalam bentuk rasio, regulasinya berupa primary reserve requirement yang diaplikasikan pada kas yang disimpan didalam bank dan simpanan di Bank Sentral berupa Giro BI pada Bank Indonesia. Cadangan primer yang ditetapkan melalui PBI No.10/23/PBI/2008 tanggal 16 Oktober 2008 pada perbankan syariah sebesar 5% untuk bank yang mempunyai FDR (Financing to Deposit Ratio) diatas 80%.

2.2 Pendekatan Likuiditas Liabilitas (Liability Liquidity).

liabilitas untuk memenuhi kebutuhan likuiditas adalah estimasi penyediaan dana eksternal. Jumlah dana deposit dan non-deposit tergantung oleh beberapa faktor antara lain kebijakan moneter melalui bank sentral, kondisi ekonomi dan kekuatan finansial yang dimiliki oleh bank yang bersangkutan. Manajemen yang terbaik adalah melalui kombinasi likuiditas aset dengan likuiditas liabilitas yang selanjutnya sering disebut pendekatan manajemen dana.

3. Analisis Faktor Internal dan Eksternal Manajemen Risiko Likuiditas

3.1 Analisis Faktor Internal.

Didalam metode dan strategi dalam manajemen aset dan liabilitas bank konvensional terdapat metode penilaian kembali (repricing method). Repricing method ini sebenarnya merupakan pendekatan pendapatan yang diperoleh bank. Pertama yang dilakukan yaitu mengidentifikasi dan mengelompokkan aset atau liabilitas yang rentan terhadap perubahan tingkat bunga, disini aset atau liabilitas yang rentan terhadap besar kecilnya bagi hasil. Setelah mengelompokkan aset atau liabilitas yang rentan terhadap besar kecilnya bagi hasil, selanjutnya membandingkan keduanya. Jika aset lebih besar daripada liabilitasnya, maka terjadi kesenjangan yang positip, dan sebaliknya jika aset lebih kecil daripada liabilitasnya, maka terjadi kesenjangan yang negatif.

Pada tabel 2 dibawah terlihat dalam bulan Mei 2009 hingga bulan Agustus 2009 dan bulan Januari 2010 nampak ”sensitive asset”-nya lebih besar dari dari ”sensitive liabilities”-nya, maka dapat dikatakan terjadi posisi kesenjangan positip (positive gap) atau mismatch yang akan menguntungkan Bank X berupa kenaikan pendapatan bagi hasil bila prediksi penawaran bagi hasil lebih kuat dari pesaing-pesaingnya (sesama bank umum syariah, unit usaha syariah dan bank konvensional). Dengan kata lain penawaran bagi hasil dari Bank X lebih menarik, dan sangat agresifnya mengejar kuantitas dalam hal ini target pembiayaan yang sudah ditetapkan harus dipenuhi. Agresifitasnya ditunjukkan dengan tingginya FDR (Financing to Deposit Ratio) pada bulan Mei 2009 hingga bulan Juli 2009 yang memperlihatkan angka lebih besar daripada 100%. Dengan makin tingginya prosentase FDR (Financing to Deposit Ratio), maka makin besar berpotensi mengalami risiko likuiditas, karena mengejar kuantitas yang harus dicapai, maka aspek kualitasnya agak terlupakan. Dampak dilupakannya aspek kualitas pembiayaan, dimana pembiayaan merupakan bagian terbesar dari ”sensitive asset” mengalami masalah kolektibilitasnya atau tingginya ”non-performing financing” (NPF).

Menurut Strategi Bisnis Ritel-Konsumer Bank X, bahwa diperoleh temuan-temuan atau permasalahan atau penyebab tingginya NPF (non-performing loan) antara lain disebabkan oleh : (a) Kualitas SDM (sumber daya manusia), (b) Proses Pembiayaan, dan (c) Portofolio Pembiayaan.

tahun, (iii) motivasi (efek traumatik, jauh dari keluarga), (iv) Overload atas beban pekerjaan yang harus ditanggung personel dan (v) terjadinya fraud. (kecurangan).

Untuk proses pembiayaan, kecenderungan NPF (non-peforming loan) yang tinggi dipicu dengan adanya (i) ketidakpatuhan atau ketidak lengkapan PAP (proposal asset procedure), (ii) analisis yang seharusnya dilakukan secara mendalam kurang dilaksanakan atau sekedar memenuhi pengisian PAP, (iii) kewenangan prosedur pengajuan pembiayaan tidak sesuai, (iv) proses identifikasi dan mitigasi risiko kurang mendalam dan kurang sesuai dengan kebijakan yang telah ditetapkan, (v) penerapan struktur fasilitas tidak sesuai dengan ketentuan yang telah ditetapkan, (vi) fungsi pejabat pemutus sebagai filter tidak optimum hal ini tergambar dengan struktur organisasi yang ditetapkan dimana penerapan fungsi dibebankan kepada manager bukan kepada pejabat pemutus dengan demikian timbul potensi kecurangan atau fraud ataupun overload pekerjaan, (vii) syarat disposisi belum dipenuhi. Ini juga terkait dengan fungsi kontrol pejabat yang lebih tinggi, (viii) kurang cepat antisipasi dini terhadap pembiayaan yang menjurus bermasalah, dan (ix) tekanan pemimpin

Sedangkan yang terkait dengan portofolio pembiayaaan, perusahaan yang telah merencanakan spin-off dari bank induknya menunjukkan keagresifitasnya untuk mengejar target secara kuantitas dan mengabaikan kualitas. Serta kurangnya pengenalan mengenai potensi dan karakteristik daerah. Konsentrasi pembiayaan pada jenis dan fasilitas pembiayaan dan sektor tertentu karena pertimbangan yang bersifat pragmatis. Tabel 2 berikut diilustrasikan komposisi atau portofolio pembiayaan yang dilakukan oleh Bank X dari bulan Mei 2009 hingga bulan Januari 2010 yang terkonsentrasi pada Murabahah dan Musyarakah.

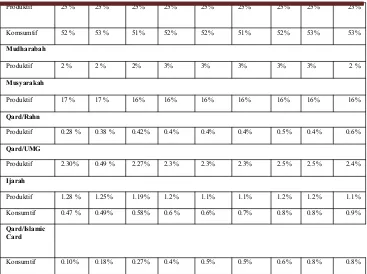

Tabel 2. Pangsa Portofolio Pembiayaan terhadap Total Pembiayaan - Bank X

Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Produktif 25 % 25 % 25% 25% 25% 25% 25% 25% 23%

Komsumtif 52 % 53 % 51% 52% 52% 51% 52% 53% 53%

Mudharabah

Produktif 2 % 2 % 2% 3% 3% 3% 3% 3% 2 %

Musyarakah

Produktif 17 % 17 % 16% 16% 16% 16% 16% 16% 16%

Qard/Rahn

Produktif 0.28 % 0.38 % 0.42% 0.4% 0.4% 0.4% 0.5% 0.4% 0.6%

Qard/UMG

Produktif 2.30% 0.49 % 2.27% 2.3% 2.3% 2.3% 2.5% 2.5% 2.4%

Ijarah

Produktif 1.28 % 1.25% 1.19% 1.2% 1.1% 1.1% 1.2% 1.2% 1.1%

Konsumtif 0.47 % 0.49% 0.58% 0.6 % 0.6% 0.7% 0.8% 0.8% 0.9%

Qard/Islamic Card

Konsumtif 0.10% 0.18% 0.27% 0.4% 0.5% 0.5% 0.6% 0.8% 0.8%

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

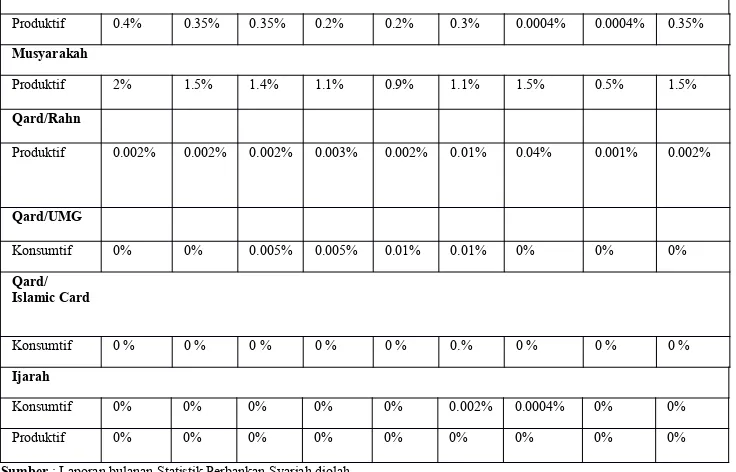

Sebagaimana yang terlihat pada tabel 3 berikut, Murabahah dan Musyarakah juga yang memberikan kontribusi NPF yang terbesar. Pangsa kedua portofolio tersebut nampak stabil dari bulan ke bulan, demikian pula kecenderungan pangsa portofolio pembiayaan lainnya. Stabilnya kecenderungan pangsa portofolio pembiayaan, bukan berarti memberikan kestabilan terhadap laba atau keuntungan yang diperoleh Bank X. Justru keadaannnya berkebalikan dimana pembahasannya pada tabel 5 nanti, oleh karena pangsa DPK lebih besar dibandingkan dengan pangsa pasar total pembiayaan terhadap total aset.

Tabel 3 NPF - Komposisi Portofolio Pembiayaan terhadap Total Pembiayaan – Bank X

Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Murabahah

Konsumtif 2.4% 2.4% 2.3% 2.2% 2.8% 3.4% 0.8% 0.8% 2.4%

Mudharabah

Produktif 0.4% 0.35% 0.35% 0.2% 0.2% 0.3% 0.0004% 0.0004% 0.35%

Musyarakah

Produktif 2% 1.5% 1.4% 1.1% 0.9% 1.1% 1.5% 0.5% 1.5%

Qard/Rahn

Produktif 0.002% 0.002% 0.002% 0.003% 0.002% 0.01% 0.04% 0.001% 0.002%

Qard/UMG

Konsumtif 0% 0% 0.005% 0.005% 0.01% 0.01% 0% 0% 0%

Qard/ Islamic Card

Konsumtif 0 % 0 % 0 % 0 % 0 % 0.% 0 % 0 % 0 %

Ijarah

Konsumtif 0% 0% 0% 0% 0% 0.002% 0.0004% 0% 0%

Produktif 0% 0% 0% 0% 0% 0% 0% 0% 0%

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

Pada tabel 4 juga tergambar jelas bahwa pada bulan September 2009 hingga bulan Desember 2009, Bank X mengalami “negative mismatch”, atau ”sensitive asset” lebih kecil daripada ”sensitive liabilities”. Keadaan ini jelas tidak menguntungkan oleh karena telah terjadi kelebihan sumber dana yang seharusnya diputar menjadi pembiayaan. Hal ini diperkuat dengan adanya kecenderungan penurunan pembiayaan terhadap total asset sudah terlihat sinyalnya sejak bulan Mei 2009 hingga Desember 2009. Penurunan prosentase pembiayaan dalam kurun waktu antara bulan Mei 2009 hingga bulan Agustus 2009 masih menunjukkan kecenderungan laba masih positif, tetapi penurunan prosentase pembiayaan dimulai bulan September 2009 menyebabkan bank mengalami kerugian begitu besar atau dengan kata lain mengalamai erosi keuntungan. Salah satu aspek pemicu terjadinya erosi keuntungan yang begitu besar adalah bank lebih menekankan kuantitas dan mengabaikan kualitas. Akibat mengejar kuantitas pembiayaan yang menggebu-gebu maka untuk memenuhi usaha tersebut target DPK-nya juga didorong yang malahan kecepatan laju pertumbuhannya melebihi laju pertumbuhan pembiayaan berkebalikan. Laju pertumbuhan DPK dapat di-proxy-kan dengan lajunya kecepatan pertumbuhan prosentase total DPK terhadap total asset yang terilustrasi pada tabel 4 .

Tabel 4. Sensitive Asset & Liabilities, Positive (Negative) Gap, FDR, dan NPF – Bank X Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Sensitive

Liabilities Pos. / (Neg)

Gap 212 Mil 162 Mil 204 Mil 204 Mil (94) Mil (108) Mil (146 ) Mil (128) Mil 262 Mil NPF 6. 59% 6. 31% 6.48% 6. 64% 7. 26% 8.70 % 3. 81 % 2. 35 % 3.34 %

FDR 109.2 % 104.2 % 102.4 % 97.3 % 84.6 % 81.86 % 82.35 % 78.0 % 76.12 %

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

Pada tabel 4 berikut tergambar bahwa prosentase DPK terhadap Total Asset dari bulan ke bulan menunjukkan kecenderungan prosentase yang meningkat, sedangkan kecenderungan prosentase pembiayaan terhadap total asset yang cenderung menurun dari bulan ke bulan. Kecenderungan peningkatan prosentase DPK terhadap Total Asset akan menimbulkan ”cost of fund” juga ikut meningkat sehingga terjadi erosi keuntungan atau kerugian, sedangkan pendapatan dari pembiayaan cenderung menurun sejalan dengan kecenderungan penurunan pangsa Total Pembiayaan terhadap Total Asset mulai bulan September 2009 hingga bulan Desember 2009.

Penurunan kecenderungan pangsa DPK terhadap Total Asset diiringi dengan kecenderungan pangsa Deposan Inti terhadap Total Asset dari 17.2% pada bulan Mei terus melorot pada bulan Januari 2010 menjadi 10% dan sedangkan pangsa Deposan Inti terhadap Total DPK cenderung meningkat dari 15.5% pada bulan Mei 2009 menjadi 19.0% pada bulan Januari 2010. Kecenderungan Bank X mengalami erosi keuntungan dipicu dengan kecenderungan prosentase DPK terhadap Total Asset yang semakin meningkat yang diilustrasikan pada tabel 5 berikut.

Tabel 5. Laba, ROA, dan Pangsa Pembiayaan dan DPK – Bank X

Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Laba 39.7 Mil 40.7 Mil 40.2 Mil 40.5 Mil -123.3 Mil -196.4 Mil -193.9 Mil -178.9 Mil 29.4 Mil

ROA 1.0% 1.1% 1.0% 0.9 % - 4.9% - 4.3% - 4.2% - 3.7% 1%

Pembiayaan/

TA 85.1 % 83.7 % 81.4 % 77.5 % 78.7 % 76.2 % 69.8 % 67.8 % 56%

DPK/TA 78.8% 78.5% 79.4% 79.4% 83.1% 83.2% 81.4% 90.8% 41%

Deposan Inti/TA

17.2% 17/2% 17.2% 17.7% 17.7% 17.6% 17.6% 17.6% 10%

Deposan Inti/DPK

15.5% 15.1% 14.2% 22.2% 20.6% 21.1% 19.5% 16.5% 19.0%

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

pada bulan Mei 2009 dan mencapai puncaknya di bulan Januari 2010 mencapai 51% terhadap total asset. Prosentase pangsa DPK – Deposito jelas menjanjikan bagi hasil yang lebih besar dibandingkan dengan kedua produk DPK lainnya. Dengan kata lain, akan menyebabkan erosi keuntungan yang terrealisasi dengan makin menurunnya kecenderungan laba yang diperoleh Bank X dari bulan Juli 2009 mulai menunjukkan sinyalnya hingga bulan September 2009, Nopember 2009 dan bulan Desember 2009.

Tabel 6. Komposisi Pangsa DPK terhadap Total Asset (%) – Bank X

Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Giro 10.0 9.2 8.2 8.5 10.2 8.1 7.79 8.70 11.0

Tabungan 31.7 33.0 31.8 30.1 32.3 31.3 31.1 33.6 28.0

Deposito 36.0 37.1 39.6 41.2 43.4 43.1 43.1 44.6 51.0

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

Walaupun pangsa Deposito terhadap Total DPK terus meningkat hingga mencapai 51% pada bulan Januari 2010, akan tetapi pangsa Tabungan menurun hingga 28% pada bulan yang sama dan pangsa DPK terhadap Total Asset menurun drastis dari 90.8% pada bulan Desember 2009 menjadi 40% pada bulan Januari 2010. Dengan demikian hasil operasi perusahaan terbantu memberikan kontribusi keuntungan pada bulan Januari 2010 sebesar 29.4 Milyar dan ROA (return on asset) meningkat menjadi positip 1% yang tadinya negatip 3.7% pada bulan Desember 2009.

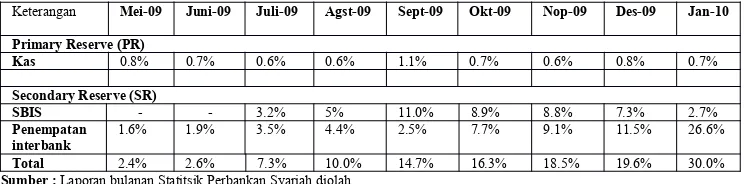

Tabel 7. Pangsa Komponen Likuid Asset terhadap Total Asset – Bank X

Keterangan Mei-09 Juni-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

Primary Reserve (PR)

Kas 0.8% 0.7% 0.6% 0.6% 1.1% 0.7% 0.6% 0.8% 0.7%

Secondary Reserve (SR)

SBIS - - 3.2% 5% 11.0% 8.9% 8.8% 7.3% 2.7%

Penempatan

interbank 1.6% 1.9% 3.5% 4.4% 2.5% 7.7% 9.1% 11.5% 26.6% Total 2.4% 2.6% 7.3% 10.0% 14.7% 16.3% 18.5% 19.6% 30.0%

Sumber : Laporan bulanan Statitsik Perbankan Syariah diolah

Demand dan Supply jangka pendek tidak seimbang atau masih lebih besar Demand-nya. Pada bulan Mei 2009, pangsa Supplier-nya hanya 2.4% dan Demand-nya sebesar 90.8% terhadap Total Asset. Kondisi ini masih terus berlanjut, walau telah terjadi penurunan pangsa Demand-nya menjadi 41% pada bulan Januari 2010 dan pangsa Supply-nya meningkat menjadi 30%. Situasi ini dapat dikatakan telah terjadi ”Excess Demand for Liquidity” bagi Bank X. Kelebihan permintaan akan likuiditas terus meningkat, walaupun telah terjadi penurunan pangsa pembiayaan terhadap total pembiayaan hingga bulan Desember 2009. Pantas saja telah terjadi kerugian hingga akhir tahun 2009, karena ”cost of fund” lebih besar daripada ”revenue”-nya, akan tetapi masih terobati operasi telah memberikan keuntungan usaha sebesar Rp. 29.4 Milyar.

Jelaslah, dapat dikatakan disini bahwa faktor internal yang berpotensi menimbulkan risiko likuiditas, adalah aspek manusianya. Penentuan tugas dan wewenang pada setiap level manajemen Bank X menggambarkan bahwa terjadi penumpukan beban tanggung jawab pada pundak manager dari uraian tugas masing-masing manager departemen. Dengan kata lain, didalam proses manajemen risiko likuiditas memungkinkan ”potentially liquidity risk” bagi perusahaan. Akan tetapi manajemen strategi perusahaan masih tetap konsisten walaupun terjadi penumpukan beban (overload) pekerjaan pada level manager departemen. Hal ini juga berdampak tidak langsung kepada potensi fraud dari masing-masing manager departemen, oleh karena atasannya merasa kurang atau malahan tidak mau atau pura-pura tidak tahu menahu tentang pertanggung jawaban atas pengambilan keputusan yang seharusnya ditangani oleh pemimpin divisi. Belum lagi masalah pembagian tugas untuk masing-masing manager departemen yang berpotensi menimbulkan konflik antar manager departemen didalam suatu divisi. Disamping itu pula, masalah kompetensi dan keahlian masing-masing manager departemen untuk menjalankan strategi yang ditetapkan oleh pimpinan perusahaan. Seperti yang diilustrasikan pada tabel 7 diatas, terjadinya NPF disebabkan karena potensi SDM-nya yang tidak ”matching” untuk menjalankan strategi yang ditetapkan. Dengan kata lain, potensi SDM yang ada pada perusahaan tidak “feasible” untuk menjalankan strategi yang telah ditetapkan

3.2. Analisis Faktor Eksternal.

diterbitkan jauh sebelum Bank X akan memisahkan diri dari bank induknya. Apabila ditinjau dari isi kedua surat edaran tersebut kurang lebih hampir mirip.

Bahwasanya faktor eksternal yang menyumbangkan proses manajemen risiko likuiditas menjadi bermasalah, oleh karena mekanisme sistem yang ada didalam penerapan strategi yang dipilih oleh perusahaan dipengaruhi langsung atau tidak langsung oleh aspek lainnya yang juga terkait dengan faktor internalnya. Akibatnya perumusan strategi menjadi tidak adaptif terhadap respons perubahan kritis didalam perusahaan, dimana sebagian besar kecenderungan merupakan interaksi kecenderungan lainnya. Misal adanya penerbitan Surat edaran Bank Indonesia yang sudah lewat beberapa tahun saja tidak direspons positif ataupun negatif oleh mekanisme sistem yang ada didalam perusahaan sendiri. Oleh karena Bank X masih didukung sepenuhnya oleh bank induknya, dengan kata lain perusahaan memiliki keunggulan dalam posisi ketika strategi manajemen yang ditetapkan diterapkan dilapangan.

4. KESIMPULAN

4.1 Analisis faktor internal manajemen risiko likuditas.

Menurut pendekatan liquid asset, bank dapat menggunakan baik asset ataupun liabilities untuk memenuhi kebutuhan kasnya. Pemilihan sumber dana akan sangat tergantung pada biaya relatif yang dimiliki. Jika biaya yang dikeluarkan untuk menjual aset lebih kecil daripada untuk memperoleh dana dengan menjual sertifikast deposito, maka likuiditas aset (liquid asset) akan lebih diminati daripada likuiditas liabilitas (liquid liabilities) (volatile liabilities) untuk memenuhi kebutuhan likuiditas. Jika situasi suku bunga (BI rate) relatif tinggi dan diharapkan akan naik dimasa mendatang, maka peningkatan permintaan kredit (pembiayaan) akan lebih baik dipenuhi melalui penjualan surat berharga jangka pendek dan secara sederhana akan menopang kerugian modal daripada penjualan atau penghimpunan simpanan yang akan diperpanjang (di-roll-over) dengan bagi hasil yang lebih tinggi dikemudian hari Sebaliknya, jika BI rate relatif rendah atau menurun, maka apabila terjadi peningkatan pembiayaan akan lebih baik dipenuhi dengan DPK.

Keterangan

Mei-09

Jun-09 Juli-09 Agst-09 Sept-09 Okt-09 Nop-09 Des-09 Jan-10

BI Rate 7.25% 7.00% 6.75% 6.00% 6.50% 6.00% 6.50% 6.50% 6.50% Inflation Rate 6.05% 3.65% 2.71% 2.75% 2.83% 2.57% 2.40% 2.78% 3.72%

Sumber: Bank Indonesia, www.bi.go.id

eksternal antara lain ketatnya persaingan, volatilitas pasar, dan perubahan-perubahan peraturan dalam hal penerbitan surat edaran yang baru oleh Bank Indonesia dan pihak-pihak yang berwenang lainnya misal Departemen Keuangan. Strategi seperti perubahan ”deposit rate” atau ”service fee” atau struktur asset, liabilities ditujukan untuk meningkatkan pangsa pasar yang secara tidak disengaja mengubah struktur finansial bank yang bersangkutan. Misalnya, DPK mengalir masuk kedalam pada sejumlah tertentu sejauh ini telah melebihi kebutuhan (demand), sedangkan manajemen risiko likuiditas akan menjadi lebih kompleks. Sebaliknya, nasabah yang ada mungkin hijrah ke bank syariah lainnya karena memberikan ” service fee” yang relatif lebih rendah, oleh karena beban operasi bank tersebut jauh lebih tinggi daripada ”market rate”, atau tidak mampu memperhitungkan atau menentukan ”cost”-nya dengan layak.

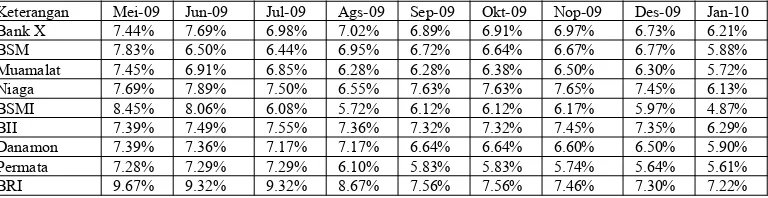

Tabel 9 Tren Rata2 Bagi Hasil Bank-Bank

Keterangan Mei-09 Jun-09 Jul-09 Ags-09 Sep-09 Okt-09 Nop-09 Des-09 Jan-10 Bank X 7.44% 7.69% 6.98% 7.02% 6.89% 6.91% 6.97% 6.73% 6.21% BSM 7.83% 6.50% 6.44% 6.95% 6.72% 6.64% 6.67% 6.77% 5.88% Muamalat 7.45% 6.91% 6.85% 6.28% 6.28% 6.38% 6.50% 6.30% 5.72% Niaga 7.69% 7.89% 7.50% 6.55% 7.63% 7.63% 7.65% 7.45% 6.13% BSMI 8.45% 8.06% 6.08% 5.72% 6.12% 6.12% 6.17% 5.97% 4.87% BII 7.39% 7.49% 7.55% 7.36% 7.32% 7.32% 7.45% 7.35% 6.29% Danamon 7.39% 7.36% 7.17% 7.17% 6.64% 6.64% 6.60% 6.50% 5.90% Permata 7.28% 7.29% 7.29% 6.10% 5.83% 5.83% 5.74% 5.64% 5.61% BRI 9.67% 9.32% 9.32% 8.67% 7.56% 7.56% 7.46% 7.30% 7.22%

Sumber : Laporan bulanan Statistik Perbankan Syariah diolah

yang telah ditetapkan oleh perusahaan. Potensi penyimpangan dalam menetapkan prosentase bagi hasil tesebut bukan dalam artian negatif, tetapi dalam rangka memenuhi target yang telah ditetapkan oleh perusahaan yang lebih menekankan kuantitas dan mengabaikan kualitas. Misalkan seorang deposan mau memasukkan uangnya katakanlah Rp.500 Milyar ke perusahaan, deal tersebut berhasil karena deposan tersebut diberikan ”special rate” tertentu. Dengan kata lain, potensi penyimpangan tersebut berakibat pangsa ”short-term demand for liquidity” sebagaimana yang diuraikan oleh Ismal (2009) meningkat melesat melampaui ”short-term supplier for liquidity”-nya. Akibatnya, ”excess demand for liquidity” terjadi dan dampaknya kepada hasil operasi perusahaan yang mengalami kerugian hingga akhir tahun 2009. Disamping itu pula, kondisi pembiayaan memberikan kontribusi dengan prosentase NPF yang cenderung meningkat hingga bulan Oktober 2009, dan ini akan mengharuskan diambilnya tindakan ”penghapusan buku” (write-off) yang lagi-lagi akan meningkatkan ”operating cost” perusahaan. Volatile funding yang disumbangkan oleh Dana Pihak Ketiga (DPK) pada tabel 6 telah menunjukkan kecenderungan yang meningkat. Tren ini terus berlanjut hingga bulan Desember 2009. Konsekuensinya, sebagaimana diuraikan pada sub bab sebelumnya, kecenderungan meningkatnya pangsa DPK terhadap Total Asset disebabkan penyimpangan terhadap prosedur yang telah ditetapkan yang kurang diawasi dan dikendalikan dari waktu ke waktu oleh manajemen menengah maupun manajemen puncak perusahaan. Lebih baik mencapai target secara kuantias daripada target secara kualitas.

terhadap kebijakan dan prosedur yang telah ditetapkan. Tabel 4 yang menggambarkan mengenai NPF daripada setiap portofolio pembiayaan dimana porsi NPF terbesar dikontribusikan oleh pembiayaan Mudarabah Komsumtif dan Produktif serta Musyarakah Produktif. Apabila dikaitkan data mengenai rata-rata pangsa DPK sebesar 77% terhadap total Asset dan rata-rata pangsa pembiayaan 75% dari total Asset, mengapa ROA yang dicapai malahan negatif yang menjauh dari titik nol. Ketiga data tersebut kalau dikorelasikan, hasilnya tidak jelas hubungannya seharusnya hubungannya positif bukan negatif. Jadi ini jelas ada potensi yang memberikan kontribusi ROA secara rata-rata menjadi negatif adalah akibat dari kapabilitas SDM. Sistim informasi manajemen yang buruk dimana setiap divisi pada Kantor Pusat dan setiap Kantor Cabang dan Kantor Cabang Pembantu memberikan kontribusi kepada manajemen likuiditas yang dikirimkan ke Divisi Treasury menyebabkan ketidak akuratan dan tertundanya informasi. Hal ini akan menyegerakan perusahaan menghadapkan situasi yang disebut ”liquidity crunch” dimana reputasi perusahaan sebagai bank berpotensi menjadi rusak. Uraian-uraian pada bagian 3 sebelumnya dan uraian pada sub-sub bagian ini, ”counter party linked liquidity risk” telah terjadi sebagai akibat penyimpangan disatu sisi bahwa sumber daya manusia tidak berkapabilitas yang layak, kurangnya pelatihan atau training-training untuk semua level untuk manajemen level terutama level yang terbawah seperti analis, assisten analis.

4.2.Analisis Faktor Eksternal.

4.2.1. Systematic Sources (Counterparty’s Linked Liquidity Risk)

terhadap risikonya sendiri. Dalam lingkungan yang sudah global terderegulasi ini, dimana ”absolute return” (disini dapat dikatakan sebagai spekulatif) bahwa ”banker’s credit risk” adalah ”client market risk”, ”fund manager’s liquidity risk” adalah prime broker’s credit risk”, ”corporate operational risk” merupakan counterparty risk bagi perusahaan sendiri. Korelasi antara faktor-faktor yang disebutkan tadi dapat timbul dan tenggelam dengan sendirinya tanpa dapat dikendalikan (Carrel, Thomson Reuters, 2009).

4.2.2. Systemic Sources (Regulatory Driven Liquidity Risk)

”Systemic Sources” (Regulatory Driven Liquidity Risk) yang tergambar dalam kombinasi evolusi kerangka perbankan Indonesia, dan juga ”asset management” dan juga ”insurance system” dan atau ”brokerage system” yang ada sebagai contoh dengan penerbitan SEBI tanggal 6 Juli 2009. Pada kenyataannya, perusahaan belum menerapkan hal-hal yang dikemukakan didalam surat edaran Bank Indonesia tersebut, dan mungkin juga belum menerapkan SEBI tentang penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah No.9/24/DPbS tanggal 30 Oktober 2007 karena surat edaran tersebut telah diterbitkan jauh sebelum memisahkan diri dari induknya tahun 2010. Apabila ditinjau dari isi kedua surat edaran tersebut kurang lebih hampir mirip.

Bahwasanya faktor eksternal yang menyumbangkan proses manajemen risiko likuiditas menjadi bermasalah, oleh karena mekanisme sistem yang ada didalam penerapan strategi yang dipilih oleh perusahaan dipengaruhi langsung atau tidak langsung oleh aspek lainnya yang juga terkait dengan faktor internalnya. Akibatnya perumusan strategi menjadi tidak adaptif terhadap respons perubahan kritis didalam perusahaan, dimana sebagian besar kecenderungan merupakan interaksi kecenderungan lainnya. Misal adanya penerbitan Surat edaran Bank Indonesia yang sudah lewat beberapa tahun saja tidak direspons positif ataupun negatif oleh mekanisme sistem yang ada didalam perusahaan.

4.3 Pengukuran Risiko Likuiditas

menggambarkan indikator likuiditas dan/atau mengukur kemampuan bank untuk memenuhi kewajiban jangka pendek, dan (3) profil maturitas yaitu pemetaan posisi assets, liabilities dan rekening administratif kedalam skala waktu tertentu (maturity buckets) berdasarkan sisa jangka waktu sampai dengan jatuh tempo (remaining maturity), dan (4) stress testing yaitu pengujian yang dilakukan dengan menggunakan skenario tertentu terhadap posisi likuiditas bank dalam kondis krisis.

Proses pengukuran melalui proyeksi arus kas tidak dilakukan sebagaimana mestinya menurut Surat Edaran Bank Indonesia tanggal 6 Juli 2009. Proses pengukuran risiko likuiditas tidak dilakukan secara tepat dan akurat dan memadai sesuai dengan kebijakan operasional dan prosedur yang ditetapkan serta memenuhi prinsip kehati-hatian. Sedangkan proses pengukuran risiko likuiditas melalui perhitungan rasio likuiditas telah dilakukan dan sesuai dengan kebijakan dan prosedur yang ditetapkan tapi sayangnya tidak memenuhi prinsip kehatian, karena pertumbuhan DPK tidak dikendalikan yang sejalan dengan pertumbuhan pembiayaan yang berakibat terjadi ”excess fund”. Untuk proses pengukuran risiko likuiditas melalui penyusunan laporan profil maturitas, Bank X belum melakukannnya yang sesuai dengan Surat Edaran Bank Indonesia tanggal 6 Juli 2009. Sedangkan proses pengukuran risiko likuiditas melalui stress testing tidak dilakukan sama sekali, karena sistim informasi manajemen yang ada pada perusahaan tidak mendukung, uraian pada bagian sebelumnya dan bagian ini sudah menjelaskan secara implisit dan eksplisit proses pengukuran risiko likuiditas tidak dilakukan secara memadai dan memenuhi prinsip kehati-hatian.

4.4 Pemantauan Risiko Likuiditas

kehati-hatian, hal ini akan berakibat tidak dapat dilakukan proses berikutnya yaitu proses pemantauan risiko likuiditas juga secara memadai dan memenuhi prinsip kehati-hatian. Dengan demikian, pengendalian terhadap risiko likuiditas tidak dilakukan secara memadai karena kurang adanya atau malahan tidak ada kontrol dari manajemen level menengah dan manajemen level puncak melalui Asset and Liabilities Management Commitee (ALCO).

4.5. Sistim Informasi Manajemen Risiko Likuiditas

Perlu diketahui sistim informasi manajemen perusahaan masih menumpang kepada bank induknya, jadi tidaklah mungkin memperoleh nilai informasi yang dapat dipergunakan sebagai masukan untuk pengambilan keputusan dalam rangka proses manajemen risiko likuiditas. Patut diketahui bahwa faktor yang amat penting untuk manajemen likuiditas yaitu sistim informasi yang memberikan informasi mengenai likuiditas perusahaan kepada Dewan Direksi, senior eksekutif dan pejabat yang terkait lainnya. Sistim informasi yang efektif dapat mendukung pengambilan keputusan yang layak, dan juga harus cukup fleksibel untuk mengakomodir tindakan darurat apapun yang mungkin terjadi. Informasi yang efektif tersebut mencakup antara lain : profil maturitas dari arus kas pada kondisi normal dan kondisi tidak normal, keterediaan portofolio aset likuid yang berkualitas dan berikut nilai pasarnya, konsentrasi sumber pendanaan, kepatuhan terhadap strategi dan limit yang telah ditetapkan, kemampuan untuk meminjam atau melakukan penjualan aset pada beberapa pasar, sumber volatilitas yang potensial atas aset dan kewajiban serta tagihan dan kewajiban yan timbul didalam neraca, analisa arus kas dan ketersediaan akses pendanaan, kapasitas penyedia standby fasilities dalam rangka pemenuhan kewajiban, dan dampak penurunan kualitas aset, gangguan operasional, atau gangguan dipasar terhadap arus kas dimasa mendatang dan kepercayaan pasar. Realitanya, hanya data-data yang dapat disajikan didalam bentuk tabel-tabel yang disajikan dalam bab-bab sebelumnya, dan apabila dikorelasikan data-data tersebut tidak menunjukkan korelasi yang jelas dan tidak valid. Data yang dihasilkan dari sistim informasi manajemen yang ada lebih bersifat manual dan tidak saling berhubungan satu sama lainnnya oleh karena telah terjadi erosi pengendalian disetiap divisi sebagaimana yang ada didalam uraian tanggung jawab dan wewenang didalam struktur organisasi perusahaan.

Bank Indonesia, Sistim Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah , Surat Edaran kepada Semua Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah di Indonesia, No.9/24/DPbs tanggal 30 Oktober 2005.

Bank Indonesia, Penerapan Manajemen Risiko untuk Risiko Likuiditas, Surat Edaran kepada Semua Bank Umum di Indonesia, No.11/16/DPNP tanggal 6 Juli 2009

Bank Indonesia, Statistik Perbankan Syariah, Maret 2009 – Januari 2010

Basel Committee, Consultatitve Document-International framework for liquidity risk measurement, standards and monitoring, December 2009, Bank for International Settlements

Bessis, Joel, Risk Management in Banking, 1998, John Wiley & Sons (Asia), Pte., Ltd.

Carrel, Philip, Systematic Sources of Liquidity Risk, Thomson Reuter, 2009 David, Fred R, Strategic Management : Concepts and Cases, 11th Edition, 2007

Pearson Education-Prentice Hall, Upper Saddle river, New Jersey, 07458 Dun & Bradstreet, Financial Risk Management, 2007, Dun & Bradstreet &

Tata-McGraw Hill Professional, Tata Tata-McGraw-Hill Publishing Company Limited, India

Ismal, Rifki, Managing The Demand and Supply of Liquidity in Islamic Banking- Indonesia Case, 2009, www.em-strasbourg.eu/docs/iw/ papers/Ismal. pdf didownload bulan Juli 2010

Ismal, Rifki, Banking Liquidity Risk Management Issue, 2008,

Muslich, Muhammad, Manajemen Risiko Likuiditas dan metode pengelolaannya, MM&R Risk Management Consultant, http://www.mmr-risk.com/a1 didownload 10 Mei 2010.

Taswan, Manajemen Perbankan, Konsep, Tehnik & Aplikasi, Edisi ke II 2010,

UPP STIM YKPN Yogyakarta,

Saunders, Anthony & Cornett, Marcia Millon, Financial Institutions Management-A Risk Management Approach, 5th Edition 2006, Mc-Graw Hill Education (Asia)