Pengaruh Pendapatan dan Beban Terhadap Pajak

Cicilya Juana Filsi, Universitas Atmajaya Makassare-mail : [email protected]

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan menyediakan informasi yang handal, relevan, yang tepat waktu kepada manajer, investor, serta kreditor sehingga sumber daya dapat dialokasikan ke perusahaan paling efisien. Laporan keuangan yang sering di sajikan adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas, namun laporan pokok yang digunakan untuk mengukur kinerja perusahaan adalah neraca dan laba rugi. Bukan berarti bahwa laporan yang lain, seperti laporan arus kas dan perubahan ekuitas tidak penting . kedua laporan tersebut merupakan bagian dari laporan keuangan yang tidak bisa dipisahkan, namun ada laporan yang lebih bisa menggambarkan kondisi rill perusahaan seperti laporan rugi dan neraca.

Walaupun dalam laporan keuangan sendiri memiliki sejumlah keterbatasan, diantaranta laporan keuangan berisi tentang peristiwa dimasa lalu yang akan dilaporkan pada periode yang akan berakhir (sekarang). Walaupun tidak cukup menjawab akan pentingnya informasi yang up to date, namun laporan keuangan menjadi acuan atau gambaran bagaimana keberlangsungan hidup (going consept) perusahaan. Apabila selama beberapa periode terdapat pertumbuhan laba yang cukup signifikan, maka dapat diperkirakan prospek perusahaan kedepan dan akan memiliki siklus hidup yang lebih panjang walaupun hal tersebut tidak menjanjikan atau pasti. Sebaliknya apabila laba perusahaan terus mengalami penurunan , maka perusahaan perlu mengambil kebijakan strategis untuk mengatasi penurunan tersebut dengan cara melakukan peninjauan kembali apakah terjadi penyimpangan dalam alokasi pengeluaran perusahaan dan perlu memangkas biaya-biaya yang tidak memberikan kontribusi terhadap perusahaan.

Tujuan dari pelaporan keuangan tentunnya berbeda-beda setiap negara . secara tradisional tujuan utama akuntansi di banyak negara Eropa Daratan dan Jepang adalah ketaatan terhadap hukum, sebaliknya negara Kanada, Inggris, Belanda dan kebanyakan negara lain mengikuti pandangan Amerika Serikat bahwa tujuan utama laporan keuangan adalah menyediakan informasi bagi investor. Para investor melakukan penilaian untuk mengurangi kerugian atau resiko yang diharapkan. Resiko dalam berinvestasi pasti ada, namun bagaimana caranya agar investor tetap berinvestasi dengan risiko yang dapat diminimalkan.

keberhasilan investasi seorang investor ditentukan oleh baik buruknya kinerja suatu perusahaan., maka kemungkinan akan semakin baik pula investasi seorang investor. Pentinnya laporan keuanga tidak bisa dianggap remeh. Bagi sebagian besar pengambil keputusan , bagian dari laporan keuangan seringkali lebih berguna dari laporan keuangan secara keseluruhan. Seperti telah dikemukakan sebelumnya, investor dan kreditur berkepentingan dalam meramalkan jumlah, penetapan waktu, dan ketidak pastian laba serta arus kas masa depan.

Laporan laba rugi terdiri dari informasi pendapatan, beban, laba dan pajak. Karena unsur-unsur laporan laba rugi ditampilkan dalam rincian yang memadai dan dapat dibandingkan dengan data tahun tahun sebelumnya, maka pengambilan keputusan akan lebih mampu menilai laba dan arus kas masa depan.

Pihak yang berkepentingan dengan laporan keuangan perusahaan bukan hanya pihak investor, dan kreditur saja. Dalam hal ini pemerintah juga turut memiliki kepentingan, karena perusahaan berada (berdomisili) sanagat berkepentingan dalam hal: (a) penentuan besarnya pajak yang menjadi tanggungan perusahaan. (b) pengumpulan data statistik pada Dinas Perindustrian, perdagangan dan Biro Pusat Statistik yang selanjutnya akan dijadikan sebagai dasar perencanaan pemerintah.

Pajak merupakan salah satu sumber pendapatan negara. Pajak penghasilan (PPh)merupakan salah satu bentuk pajak yang dipungut di Indonesia. Pajak penghasilan atas badan tergantung dari besarnya laba kena pajak dalam satu periode fiskal. Di banyak negara pekaporan keuangan di buat atas dasar yang sama seperti SPT pajak, sedangkan diIndonesia sendiri laporan laba rugi dan neraca periode yang bersangkutan dilampirkan dalam pelaporan SPT perusahaan. Hal itu sebagai acuan pemeriksaan apakah sudah sesuai besarnya pajak iyang dibayar oleh perusahaan dengan laba kena pajak yang diperoleh.

Pada penelitian ini ingin menguji pengaruh pendapatan dan beban terhadap pajak dengan menggunakan laba sebagai sampel perusahaan yang masuk klasifikasi di BEI yang di anggap cukup menarik karena semua orang mengetahui pengertian masing-masing variabel, masih jarang study empiris membahas tentang tema tersebut. Oleh karna itu peneliti ingin melakukan penelitian dengan judul “Pengaruh Pendapatan dan Beban Terhadap Pajak” dengan study empiris pada 20 perusahaan yang terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas , maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pendapatan mempunyai pengaruh terhadap pajak melalui laba sebagai mediasi?

2. Apakah beban mempunyai pengaruh terhadap pajak melalui laba sebagai mediasi?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah , penelitian bertujuan untuk menemukan bukti empiris atas dasar hal-hal sebagai berikut :

1. Penguji pendapatan dan laba secara langsung terhadap pajak.

1.4. Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat dijadikan referensi atau informasi dalam mendukung penelitian selanjutnya tentang pengaruh pendapatan dan beban terhadap pajak.

BAB 2

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1. Laporan Keuangan

Laporan keuangan merupakan suatu gambaran mengenai posisi keuangan suatu perusahaan yang yelah di capai dalam periode tertentu. Laporan keuangan pada dasarnya merupakan hasil dari peoses akuntansi yang disajikan dalam bentuk kuantitatif , namun informasi-informasi yang ` disajikan didalamnya dapat membantu berbagai pihak baik pihak internal maupun eksternal dalam pengambilan keputusan yang sangat berpengaruh bagi kelangsungan hidup perusahaan.

Menurut Kieso et all (2002:56) laporan keuangan (financial statement) merupakan cara mengkomunikasikan informasi yang formal dan terstruktur. Agar bisa ditempatkan dalam bagian utama laporan keuangan, satu item harus memenuhi defenisi unsur dasar, dapat diukur dengan tingkat kepastian yang relevan serta handal. Unsur-unsur dasar dari laporan keuangan adalah: (1) aktiva, (2) kewajiban, (3) ekuitas, (4) investasi oleh pemilik, (5) distribusi kepada pemilik, (6) laba komperensif, (7) pendapatan, (8) beban, (9) keuntungan, dan (10) kerugian.

2.1.1. Defenis Laporan Keuangan

Laporan Keuangan adalah hasil akhir dari proses akuntansi yang menyediakan informasi keuangan mengenai suatu perusahaan kepada pihak yang berkepentingan sebagai bahan pertimbangan pengambilan keputusan. Berikut ini pengertian laporan keuangan menurut para ahli :

1. Munawir (2004)

Laporan Keuangan adalah hasil akhir dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.

2. IAI (1999;07)

Laporan keuangan merupakan bagian dari proses pelaporan keuangan , laporan keuangan juga diandalkan sebagai sumber utama informasi keuangan perusahaan. 3. Harahap (2002)

Laporan Keuangan adalah pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.

2.1.2. Tujuan Laporan Keungan

Menurut SAK No.1 menyatakan tujuan laporan keuangan secara umum adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam laporan keuangan. Laporan keuangan juga bisa menunjukkan apa yang telah dilakukan manejemen atau partanggung jawaban manajemen atas sumber daya yang di percayakan kepadanya.

Tujuan khusus dari laporan keuangan jang diuraikan Smith dan Skousen (1996;37) yaitu :

Pelaporan keuangan harus menyediakan informasi mengenai aktiva, kewajiban, dan ekuitas dari persahaan untuk membantu investor, kreditor, maupun pihak lain dalam mengevaluasi kekuatan dan kelemahan perusahaan disamping likuiditas dan sovabilitasnya. Informasi ini juga membantu para pemakai untuk menentukan kondisi keuangan perusahaan yang selanjutnya akan memberi wawasan mengenai prospek arus kas dimasa mendatang.

2. Menilai prestasi laba

Menyediakan informasi mengenai suatu perusahaan dalam periode tertentu. Prestasi ini terutama dievaluasi berdasarkan laba yang diperoleh.

3. Mengetahui bagaimana dana diperoleh dan digunakan

Menyediakan informasi mengenai arus kas perusahaan selama periode tertentu. Tujuan ini meliputi informasi mengenai pinjaman dan pembayaran dividen, serta faktor lain yang dapat dipengaruhi likuiditas perusahaan.

Sengkan menurut kieso (2004;24) tujuan dari pelaporan keungan adalah untuk menyediakan (1) informasi yang berguna dalam membuat keputusan investasi dan kredit, (2) informasi yang berguna dalam menilai prospek arus kas masa depan dan (3) informasi mengenai sumber daya tersebut, dan perubahan didalamnya.

2.1.3. Pihak-pihak yang Berkepentingan dalam Laporan Keuangan a. Pihak Internal

1. Pihak Manajemen, berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengoordinasian (coordinating), dan perencanaan (planning) suatu perusahaan.

2. Pihak Perusahaan, dengan menganalisis laporan keuangannya pemilik dapat menilai berhasil atau tidaknya manajemen dalam memimpin perusahaan.

b. Pihak Eksternal

1. Investor, mereka membutuhkan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

2. Kreditor, merasa berkepentingan terhadap pengembalian atau pembayaran kredit yang telah diberikan kepada perusahaan, mereka perlu mengetahui kinerja keuangan jangka pendek dan profitabilitas dari perusahaan.

3. Pemerintah, mereka membutuhkan informasi untuk mengatur aktivitas perusahaan menetapkan kebijakan pajak dan sebagai dasar menyusun statistik pendapatan nasional dan statistik lainnya.

4. Karyawan, mereka juga tertarik dengan informasi untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

2.2. Pendapatan

Dalam beberapa dasawarsa belakangan ini, perhatian pada perhitungan laba rugi semakin dirasakan manfaatnya. Dengan adanya informasi mengenai pendapatan, maka dapat membandingkan antara modal yang tertanam dengan penghasilan sebagai alat untuk mengukur kinerja efisiensi perusahaan dan dapat memprediksi distribusi dividen di neraca yang akan datang.

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

Pendapatan suatu perusahaan dapat digolongkan menjadi dua golongan yaitu:

1. Pendapatan dari usaha pokok, yaitu pendapatan yang diperoleh dari kegiatan yang utama dilakukan oleh perusahaan. Misalnya kegiatan yang utama yang dilakukan oleh perusahaan dagang , maka pendapatan yang langsung berhubungan langsung dengan kegiatan yang utama dilakukan adalah “hasil penjualan” barang dagangan. Pendapatan yang diperoleh dari kegiatan usaha pokok disebut “pendapatan usaha”. 2. Pendapatan dari luar usaha pokok, yaitu pendapatan yang diperoleh dari kegiatan

yang bersifat sampingan atau terjadi sewaktu-waktu. Misalnya, pada perusahaan bengkel juga kadang-kadang menyewakan kendaraan. Perusahaan dagang yang menyewakan sebagian gedung kantornya, sewa yang diterima merupakan pendapatan diluar usaha.

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dengan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan. Pada umumnya imbalan tersebut berbentuk kas atau setara kas dan jumlah pendapatan adalah jumlah kas atau setara kas yang diterima atau yang dapat diterima. Namun jika terdapat perbedaan antara nilai wajar dan jumlah nominal, maka imbalan tersebut diakui sebagai pendapatan bunga. Nilai wajar disini dimaksudkan sebagai suatu jumlah dimana kegiatan mungkin ditukarkan atau suatu kewajiban diselesaikan antara pihak yang memakai dan berkeinginan untuk meakukan transaksi wajar, kemungkinan kurang dari jumlah nominal kas yang diterima atau dapat diterima.

Barang yang dijual atau jasa yang diberikan untuk diperkirakan atau barter dengan barang atau jasa yang tidak sama, maka pertukaran dianggap sebagai transaksi yang mengakibatkan pendapatan. Tetapi bila barang atau jasa yang dipertukarkan untuk barang atau jasa dengan sifat dan nilai yang sama maka pertukaran tersebut tidak dianggap sebagai transaksi yang mengakibatkan pendapatan.

Menurut Kieso (2002:153) beban adalah arus keluar atau penurunan lainnya dalam aktiva sebuah entitas atau penambahan kewajibannya (atau kombinasi dari keduanya) selama suatu periode yang ditimbulkan oleh pengiriman dan produksi barang, penyediaan jasa, atau aktivitas lainnya yang merupakan opersi utama atau operasi sentral perusahaan. Sedangkan menurut soemarso beban yaitu penurunan modal bruto, sehubungan dengan kegiatan usaha perusahaan. Penurunan modsl bruto, sehubungan dengan kegiatan usaha perusahaan. Penurunan modal bruto dapat terjadi melalui penurunan aktiva atau kenaikan kewajiban.

Seperti halnya pendapatan, beban menjadi tanggungan perusahaan pun dapat digolongkan menjadi dua, yaitu :

1. Beban-beban yang berhubungan langsung dengan kegiatan usaha pokok atau terjadi sehubungan dengan usaha memperoleh pendapatan usaha pokok. Beban-beban yang berhubungan langsung dengan kegiatan usaha pokok disebut “beban usaha”. Dalam perusahaan dagang termasuk beban usaha adalah harga pokok penjualan, beban penjualan dan administrasi.

2. Beban-beban yang tidak ada hubungan dengan kegiatan usaha pokok atau beban-beban yang tidak dapat digolongkan ke dalam beban-beban usaha disebut “beban-beban diluar usaha”. Misalnya beban beban bunga, kerugian penjualan surat berharga sebagai investasi jangka pendek, kerugian penjalan ativa tetap yang dihentikan penjualannya.

2.4. Laba

Menurut Soemarso (19992:57) laba adalah selisih lebih antara pendapatan dan pengeluaran atau suatu pendapatan yang diterima untuk perusahaan sesudah dikurangkan pengorbanan yang dikeluarkan dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

Laba merupakan salah satu informasi yang faktual untuk menilai kemampuan perusahaan. Laba secara umum digambarkan sebagai selisih antara pendapatan dengan beban yang dikeluarkan untuk menghasilkan pendapatan tersebut. Oleh karena itu pendapatan sering kali dihubungkan dengan pendapatan laba.

Laba merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara keseluruhan. Akan tetapi, teori akuntansi sampai saat ini belum mencapai kemantapan dalam pemaknaan dan pengukuran laba. Oleh karena itu, berbeda dengan elemen statemen keuangan lainnya, pembahasan laba meliputi tiga tataran, yaitu : semantik, sintaktik, dan pragmatik.

Dari sudut pandang perekayasa akuntansi, konsep laba dikembangkan untuk memenuhi tujuan menyediakan informasi tentang kinerja perusahaan secara luas. Sementara itu, pemakai informasi mempunyai tujuan yang berbeda-beda. Teori akuntansi laba menghadapi dua pendekatan : satu laba untuk berbagai tujuan atau beda tujuan beda laba. Teori akuntansi diarahkan untuk memformulasi laba dengan pendekatan pertama.

direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu (Harahap, 1997).

2.5. Pajak

2.5.1. Definis Pajak

1. Prof. Dr. Rahmat Soemitro, SH :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang dengan tidak dapat jasa timbal balik yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

2. S.I Djajaningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas negara yang di sebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang di tetapkan pemerintah serta dapat dipaksakan, tetapi ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum.

3. Pasal 1 UU No. 28 Tahun 2007:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.5.2. Jenis Pajak

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan,peristiwa,perbuatan yang menyebabkan terutang pajak , misalnya terjadi penyerahan barang atau jasa.

2. Menurut Sifatnya

a. Pajak subyektif, yaitu pajak yang pengenaannya memperhatikan pada kegiatan pribadi wajib pajak atau pengenaan pajak yang memperhatikan kepada subyek.

2.5.3. Pajak Penghasilan

Pajak penghasilan merupakan pajak yang dipungut kepada obyek pajak atas penghsilan yang diperolehnya. PPh akan selalu dikenakan terhadap orang atau badan usaha selaku wajib pajak yang memperoleh penghasilan. Setiap perusahaan jasa maupun non jasa sebagai wajib pajak diwajibkan untuk membayar pajak. Bagi perusahaan, pajak merupakan sumber pengeluaran(cash disbursment) tanpa adanya imbalan langsung untuk perusahaan tersebut. Sehingga biasanya banyak perusahaan melakukan upaya untuk membayar pajak terutangnya sekecil mungkin selama hal tersebut memungkinkanPada hakekatnya perpajakan di Indonesia di tetapkan berdasarkan undang-undang, hal ini merupakan pencerminan bagian dari pelaksanaan tonggak demokrasi dalam hidup berbangsa dan bernegara. Dalam hubungan ini merupakan suatu realita negara yang merdeka dan berdaulat. Sesuai perjalanan sejarah perpajakan nasional di Indonesia, tak dapat dipungkiri bahwa dalam penyusunan kerangka acuan perubahan undang-undang dan peraturan perpajakan sebagian besar bersumber dari sistem perpajakan warisan kolonial penjajah, terutama ketika negara Republik Indonesia baru terbentuk. Dalam beberapa dekade terakhir ini perubahan tersebut telah banyak mengalami perubahan yang bersumber dari sistem perpajakan negara lain.

2.6. Kerangka Penelitian

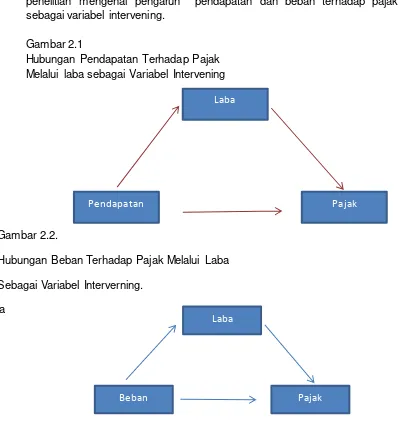

Berikut gambar akan menunjukkan kerangka pemikiran yang dibuat dalam medel penelitian mengenai pengaruh pendapatan dan beban terhadap pajak dan laba sebagai variabel intervening.

Gambar 2.1

Hubungan Pendapatan Terhadap Pajak Melalui laba sebagai Variabel Intervening

Gambar 2.2.

Hubungan Beban Terhadap Pajak Melalui Laba

Sebagai Variabel Interverning.

la

Pendapatan Pajak

Laba

Laba

2.7. Hipotesis Penelitian

Berdasarkan model (gambar) penelitian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H1 : pendapatan berpengaruh secara signifikan terhadap pajak melalui laba sebagai variabel interverning.

BAB 3

METODE PENELITIAN 3.1. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada beberapa perusahaan yang berada di Indonesia yang terdiri dari perusahaan jasa, dagang, dan manufaktur. Variabel penelitian ini meliputi (1) Pendapatan, yakni jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi, (2) Beban yakni, pengurang dari pendapatan yang akan menghasilkan laba bersih sebelum pajak pada laporan laba/rugi dan (3) Pajak, yakni pungutan wajib yang dibayar rakyat untuk negara dan akan digunakan untuk kepentingan pemerintah dan masyarakat umum.

BAB 4

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Objek penelitian

4.2. Hasil Penelitian 1) hasil uji hipotesis I

Berdasarkan hasil dari analisis dalam aplikasi SPSS yang digunakan, membuktikan hipotesis pertama bahwa pendapatan berpengaruh terhadap pajak melalui laba. Dimana berdasarkan hasil uji tingkat signifikan 0,000, karena probabilitas (0,000) jauh lebih kecil dari 0,05. Maka model regresi dapat dipakai untuk memprediksi pajak. Atau bisa dikatakan pendapatan dan laba secara bersama-sama berpengaruh terhadap pajak.

a. Dependent Variable: Total Revenue

Dari hasil tabel di atas dapat disimpulkan bahwa pengaruh langsung terhadap pajak bernilai postif 0,028 dan tidak signifikan sebesar 0,697 (diatas 0,05). Sehingga dapat disimpulkan bahwa pendapatan tidak berpengaruh langsung terhadap pajak. Sementara pengaruh tidak langsung antara pendapatan terhadap pajak melalui laba sebagai variabel intervening menunjukkan pengaruh yang signifikan dibawah 0,05 yaitu 0,000.

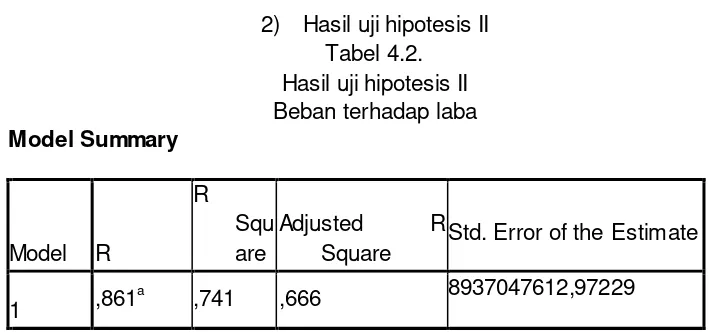

2) Hasil uji hipotesis II

Square Std. Error of the Estimate

1 ,861

a

,741 ,666 8937047612,97229

a. Predictors: (Constant), Tax, Income Before Tax

Berdasarkan tabel 4.2 di atas, angka R square adalah 0,741. R square ini disebut koefisien determinasi yang dalam hal ini berari 74,1% laba dapat dijelaskan oleh variabel beban. Sedangkan sisanya (100%-74,1% = 25,9%) dijelaskan oleh sebab-sebab laindi luar variabelindependen yang digunakan peneliti. Karena hubunga R square yang cukup besar, maka hubungan kedua variabel tersebut kuat.

Tabel 4.3 Hasil uji hipotesis II

Beban terhadap pajak melalui laba sebagai variabel

ANOVAa

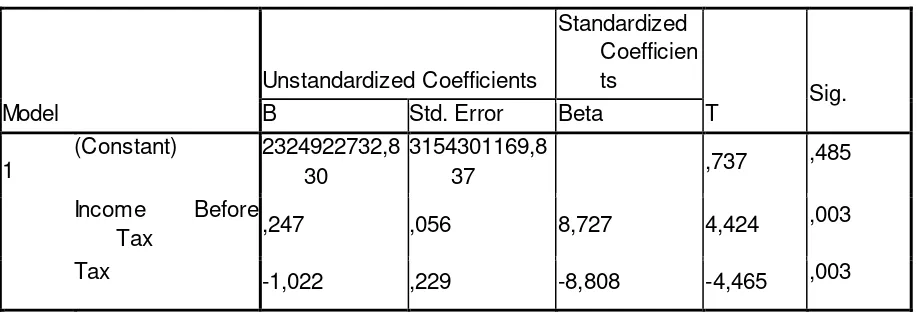

Tabel 4.4 Hasil uji hipotesis II

Beban terhadap Pajak melalu laba Sebagai variabel Intervening

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficien ts

T Sig.

B Std. Error Beta

1

(Constant) 2324922732,8 30

3154301169,8

37 ,737

,485

Income Before

Tax ,247 ,056 8,727 4,424

,003

Tax -1,022 ,229 -8,808 -4,465 ,003

a. Dependent Variable: Expense

BAB 5 PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk menguji apakah ada pengaruh antara pendapatan dan bebanterhadap pajak. Dalam penelitian ini, menggunakan sampel pada beberapa perusahaan di Indonesia. Dimana data sampel berupa laporan keuangan, dan data keuangan perusahaan yang didapatkan dari www.idx.co.id

Dari hasil pengujian dan analisa terhadap data dapat disimpulkan bahwa:

1. Pendapatan berpengaruh secara tidak langsung terhadap pajak melalui laba sebagai variabel intervening dengan menunjukkan hasil yang signifikan, sedangkan pendapatan tidak berpengaruh secara langsung terhadap pajak. 2. Beban berpengaruh secara tidak langsung melalui pajak sebagai variabel

intervening dengan menunjukkan hasil yang signifikan terhadap pajak , sedangkan beban tidak berpengaruh secara langsung terhadap pajak.

Daftar Pustaka

Soemantri, Hendi. Siklus Akuntansi SMK 1. Armico, Bandung 2000

www.idx.co.id

Soemarso, SR. Pengantar Akuntansi . Rineka Cipta, Jakarta. 1990

Resmi, Siti. Perpajakan Teori dan Kasus, Salemba Empat, Jakarta. 2003

Kieso, Donald E.et all. “Accounting Intermediate” edisi 10, Erlangga, Jakarta, 2002.

Ghozali, Imam. Aplikasi Analisis Multivariat dengan Program SPSS, Badan Penerbit Universitas Dipnegoro, Edisi 3, Jakarta, 2003