Latar Belakang Penelitian

Perbankan di Indonesia memulai babak perkembangan baru sejak digulirkannya Paket Deregulasi 1 Juni 1983. Paket Deregulasi ini memberikan kewenangan kepada bank-bank pemerintah untuk menentukan kebijaksanaan perkreditannya sendiri, menghapuskan pagu kredit dan memberi kebebasan bank-bank pemerintah dalam menetapkan tarif suku bunga deposito, sementara kredit likuiditas dari Bank Indonesia dihapuskan. Kebijaksanaan deregulasi 1983 dilanjutkan dengan Paket Oktober 1988 (Pakto 1988) dalam rangka menciptakan iklim persaingan yang kondusif dengan memberikan pelonggaran ijin pendirian bank-bank baru maupun campuran.

Kebijaksanaan di bidang moneter di atas menjadikan perkembangan dunia perbankan semakin terpacu untuk memenangkan persaingan yang semakin kompetitif. Kondisi ini mendorong lembaga-lembaga perbankan berusaha meningkatkan ketrampilan sumber daya manusia, meningkatkan sistem manajemen sarana prasarana, meningkatkan efisiensi, mengem-bangkan jasa perbankan sesuai dengan kebutuhan serta berusaha mempertahankan eksistensi dan pengembangan diri sesuai dengan tujuan pendirinya. Semua usaha-usaha tersebut diharapkan mampu menarik perhatian nasabah, mengembangkan jaringan usaha dan memperluas jaringan operasional agar mampu memainkan peranan yang lebih luas dalam pengembangan perekonomian Indonesia.

Bank sebagai lembaga keuangan yang usaha pokoknya menghimpun dan menyalurkan kembali

dana ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang, dalam melakukan kegiatan usahanya sehari-hari harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, Bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri.

Dana-dana masyarakat ini dihimpun oleh bank dengan menggunakan instrumen produk simpanan yang terdiri dari: Giro, Deposito dan Tabungan. Giro merupakan simpanan nasabah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan. Sedangkan tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Selanjutnya deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan bank. (UU No. 10 Tahun 1998, dalam Kasmir, 2003:50-63).

Bank BRI Cabang Banda Aceh sebagai salah satu lembaga keuangan bank di Kota Banda Aceh telah memberikan pelayanan kepada masyarakat. Sesuai dengan fungsinya sebagai lembaga keuangan, bank tersebut tidak hanya menerima simpanan dana masyarakat yang dalam hal ini adalah nasabah simpanan, akan tetapi juga menyalurkan dana tersebut kepada masyarakat yang membutuhkan dana. Dengan kata lain,

Peranan Citra Perusahaan Terhadap Kepercayaan Nasabah

Bank BRI Cabang Banda Aceh

Yusrina, SE, MM

Fakultas Ekonomi Universitas Abulyatama Aceh

Abstrak : Penelitian ini bertujuan untuk mengetahui pengaruh citra perusahaan terhadap kepercayaan nasabah kepada Bank BRI Cabang Banda Aceh. Responden penelitian sebanyak 100 orang nasabah tabungan Britama yang diambil secara convinience sampling. Pengumpulan data menggunakan kuesioner, dan selanjutnya data dianalisis dengan menggunakan peralatan statistik regresi linier sederhana. Penelitian ini menemukan bahwa citra perusahaan berpengaruh positif terhadap kepercayaan nasabah Bank BRI Banda Aceh. Hubungan antara citra perusahaan dengan kepercayaan nasabah Bank BRI Cabang Banda Aceh tergolong erat. Hasil pengujian statistik uji t menunjukkan nilai t hitung > t-tabel, sehingga hipotesis Ha diterima, sebaliknya hipotesis Ho ditolak yang berarti citra perusahaan berpengaruh positif dan signifikan terhadap kepercayaan nasabah Bank BRI Cabang Banda Aceh. Kesimpulan yang dapat diambil dari penelitian ini adalah, tinggi rendahnya kepercayaan nasabah terhadap Bank BRI Cabang Banda Aceh sangat ditentukan oleh baik buruknya citra perusahaan tersebut. Karena itu, pimpinan BRI Cabang Banda Aceh dinilai perlu meningkatkan citra perusahaan tersebut di mata nasabahnya.

keberadaan Bank BRI Cabang Banda Aceh memiliki fungsi utama sebagai perantara (intermediasi) antara masyarakat yang memiliki kelebihan dana (surplus) di satu sisi, dengan masyarakat yang kekurangan dana (defisit) disisi lain. Karena itu, secara garis besar nasabah bank tersebut dapat dikelompokkan dalam dua katagori yaitu nasabah simpanan dan nasabah kredit.

Seiring dengan semakin tingginya persaingan diantara lembaga perbankan, maka upaya peningkatan citra perusahaan menjadi penting. Terbentuknya citra perusahaan yang dalam hal ini adalah Bank BRI Cabang Banda Aceh tentunya tidak terjadi begitu saja. Akan tetapi melalui proses yang berhubungan dengan pelayanan jasa perbankan bagi nasabah. Hal ini disebabkan, citra perusahaan merupakan seperangkat keyakinan, ide, dan kesan yang dimiliki seseorang terhadap suatu objek, atau citra dapat didefinisikan sebagai suatu kesan yang timbul karena pemahaman akan suatu kenyataan (Khasali, 2003). Citra perusahaan perbankan terbentuk karena pengalaman nasabah dalam menggunakan bank tersebut.

Semakin baik pengalaman nasabah terhadap layanan yang diberikan oleh suatu bank, akan semakin baik pula citra bank tersebut di benak konsumen, dan pada akhirnya kepercayaan nasabah terhadap bank semakin meningkat. Sebaliknya, apabila nasabah memiliki pengalaman yang kurang baik atau kurang menyenangkan dengan layanan yang diberikan oleh bank, maka tidak hanya berdampak negatif pada pencitraan bank tersebut di benak konsumen, akan tetapi akan mendorong terjadinya penurunan kepercayaan bahkan distrust dikalangan nasabah, sehingga nasabah akan meninggalkan bank tersebut dan mencari bank lain yang mereka anggap lebih baik. Dengan demikian jelaslah bahwa baik buruknya citra bank dikalangan nasabahnya dapat berdampak pada kepercayaan nasabah terhadap bank tersebut. Tinggi rendahnya kepercayaan nasabah terhadap suatu bank dapat dilihat dari perilaku nasabah dalam memilih bank. Karena bank yang mampu membentuk kepercayaan nasabah melalui citra yang dibentuknya, akan cenderung lebih dimanati oleh masyarakat. Sebaliknya bank yang memiliki citra kurang baik sehingga kurang dipercaya, akan cenderung ditinggalkan oleh nasabahnya.

Bank BRI Cabang Banda Aceh hanya salah satu bank yang banyak diminati oleh nasabah. Karena di Kota Banda Aceh terdapat beberapa bank besar yang dapat menjadi pilihan bagi masyarakat terutama nasabah perusahaan jasa perbankan, seperti Bank BNI 46, Bank Mandiri, Bank Bukopin, Bank Danamon, Bank BPD Aceh

dan bank lainnya. Secara garis besar, nasabah Bank BRI Cabang Banda Aceh dapat dikelompokkan atas dua kelompok yaitu nasabah simpanan dan nasabah kredit. Nasabah simpanan adalah masyarakat yang memanfaatkan layanan BRI untuk menyimpan dana dengan berbagai alasan, baik alasan keamanan penyimpanan maupun dengan alasan suku bunga bagi mereka yang menyimpan uang dalam bentuk deposito. Sedangkan nasabah kredit adalah masyarakat yang memanfaatkan layanan BRI untuk memperoleh kredit dari bank tersebut, baik untuk kepentingan pengembangan usaha maupun kepentingan lainnya.

Fenomena umum sehubungan dengan perilaku nasabah dalam memilih lembaga perbankan banyak di antara nasabah sebelumnya menjadi nasabah bank lain selain Bank BRI, justru kemudian menjadi Bank BRI Cabang Banda Aceh. Sebaliknya juga ada di antara nasabah yang dulunya menjadi nasabah Bank BRI Cabang Banda Aceh, juga menjadi nasabah bank lain. Perilaku seperti ini tentunya dapat dijadikan indikasi adanya perbedaan kepercayaan dikalangan nasabah terhadap bank tersebut. Kepercayaan terhadap bank tentunya tidak terlepas dari baik buruknya citra bank di benak konsumen. Karena itu, kajian terhadap keterkaitan antara kepercayaan nasabah dengan citra perusahaan yang dalam hal ini adalah citra Bank BRI Cabang Banda Aceh dinilai perlu.

TINJAUAN KEPUSTAKAAN

Pemasaran Bank dan Kepercayaan Nasabah Sebagai lembaga keuangan, bank juga memerlukan adanya pemasaran. Kasmir (2003:169) menyatakan, bagi dunia perbankan yang merupakan badan usaha yang berorientasi pada profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan dan keinginan pelanggannya akan terpenuhi. Oleh karena itu, bagi dunia perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus menerus melakukan riset pasar. Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan manajemen pemasaran bank.

jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan, keinginan, dan kepuasan nasabahnya.

Sebagaimana yang telah dijelaskan sebelumnya, pemasaran bank berorientasi pada pemenuhan kebutuhan dan pelanggannya yang dalam hal ini adalah nasabah. Secara terperinci Kasmir (2003:171) menyatakan, secara umum tujuan pemasaran bank adalah sebagai berikut: 1. Memaksimumkan konsumsi atau dengan kata

lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan secara berulang-ulang.

2. Memaksimumkan kepuasan konsumen melalui berbagai pelayanan yang diinginkan nasabah.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien. Kepercayaan nasabah terhadap bank sangat penting artinya untuk kemajuan bank tersebut di masa yang akan datang. Karena pada dasarnya bank hanyalah sebagai lembaga perantara antara nasabah simpanan (tabungan) yang memiliki kelebihaan dana dengan nasabah kredit yang memerlukan pinjaman dana. Bahkan sumber dana yang dikelola oleh bank secara umum bersumber dari dana pihak ketiga (DPK), sehingga kepercayaan nasabah terhadap bank sangat menentukan keberhasilan bank dalam mengumpulkan dana pihak ketiga. Apabila nasabah memiliki tingkat kepercayaan yang rendah terhadap bank, maka mereka akan meninggalkan bank tersebut dan berupaya mencari bank lain yang mereka anggap lebih kredibel (dapat dipercaya). Karena itu, dalam hal memberikan layanan jasa perbankan, setiap bank dituntut untuk mampu meningkatkan kepercayaan setiap nasabahnya. Baik nasabah tabungan maupun nasabah kredit.

Kepercayaan

Yousafzai et al., (2003) menyatakan, trust

merupakan pondasi dari bisnis. Suatu transaksi bisnis antara dua pihak atau lebih akan terjadi apabila masing-masing saling mempercayai. Kepercayaan (trust) ini tidak begitu saja dapat diakui oleh pihak lain/mitra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibuktikan. Trust telah dipertimbangkan sebagai katalis dalam berbagai transaksi antara penjual dan pembeli agar kepuasan konsumen dapat

terwujud sesuai dengan yang diharapkan. Setidaknya terdapat enam definisi mengenai kepercayaan (trust) sebagai berikut:

1. Trust adalah keyakinan bahwa kata atau janji seseorang dapat dipercaya dan seseorang akan memenuhi kewajibannya dalam sebuah hubungan pertukaran.

2. Trust akan terjadi apabila seseorang memiliki kepercayaan diri dalam sebuah pertukaran dengan mitra yang memiliki integritas dan dapat dipercaya.

3. Trust adalah kemauan seseorang untuk peka terhadap tindakan orang lain berdasarkan pada harapan bahwa orang lain akan melakukan tindakan tertentu pada orang yang mempercayainya, tanpa tergantung pada kemampuannya untuk mengawasi dan mengendalikannya.

4. Trust adalah wilayah psikologis yang merupakan perhatian untuk menerima apa adanya berdasarkan harapan terhadap perhatian atau perilaku yang baik dari orang lain.

5. Trust adalah kemauan untuk membuat dirinya peka pada tindakan yang diambil oleh orang yang dipercayainya berdasarkan pada rasa kepercayaan dan tanggung jawab.

6. Trust adalah penilaian hubungan seseorang dengan orang lain yang akan melakukan transaksi tertentu menurut harapan orang kepercayaannya dalam suatu lingkungan yang penuh ketidakpastian.

Baloglu yang dikutip oleh Susan (2005) menyatakan, kepercayaan sebagai keyakinan seseorang terhadap reliabilitas dan integritas. Kepercayaan didefinisikan sebagai dimensi hubungan bisnis yang menentukan tingkat dimana orang merasa dapat bergantung pada integritas janji yang ditawarkan oleh orang lain. Hal ini secara mendasar merupakan keyakinan bahwa seseorang akan memberikan apa yang dijanjikan.

Citra Perusahaan

Keinginan sebuah organisasi untuk mempunyai citra yang baik pada publik sasaran berawal dari pengertian yang tepat mengenai citra sebagai rangsangan adanya pengelolaan upaya yang perlu dilaksanakan. Ketepatan pengertian citra agar organisasi dapat menetapkan upaya dalam mewujudkannya pada objek dan mendorong perioritas pelaksanaan (Suwandi, 2007). Menurut Kotler (2006:259) citra adalah seperangkat keyakinan, ide, dan kesan yang dimiliki seseorang terhadap suatu objek. Sedangkan Sutisna (2001:83) mengemukakan bahwa citra adalah total persepsi terhadap suatu objek yang dibentuk dengan memproses informasi dari berbagai sumber setiap waktu. Buchari (2002:317) menyatakan citra didefinisikan sebagai kesan yang diperoleh sesuai dengan pengetahuan dan pengalaman seseorang tentang sesuatu. Khasali (2003:28) menyatakan, citra dedifinisikan sebagai suatu kesan yang timbul karena pemahaman akan suatu kenyataan.

Berdasarkan beberapa pendapat di atas, citra menunjukkan kesan suatu objek terhadap objek lain yang terbentuk dalam memproses informasi setiap waktu dari berbagai sumber terpercaya. Terdapat tiga hal penting dalam citra, yaitu: kesan objek, proses terbentuknya citra, dan sumber terpercaya. Objek meliputi individu maupun perusahaan yang terdiri dari sekelompok orang didalamnya. Citra dapat terbentuk dengan memproses informasi yang tidak menutup kemungkinan terjadinya perubahan citra pada objek dari adanya penerimaan informasi setiap waktu. Besarnya kepercayaan objek terhadap sumber informasi memberikan dasar penerimaan atau penolakan informasi. Sumber informasi dapat berasal dari perusahaan secara langsung dan atau pihak-pihak lain secara tidak langsung. Citra perusahaan menunjukkan kesan objek terhadap perusahaan yang terbentuk dengan memproses informasi setiap waktu dari bebagai sumber informasi terpercaya.

Pentingnya citra perusahaan dikemukakan Gronross yang dikutip oleh (Sutisna, 2001:332) sebagai berikut:

1. Menceritakan harapan bersama kampanye pemasaran eksternal. Citra positif memberikan kemudahan perusahaan untuk berkomunikasi dan mencapai tujuan secara efektif sedangkan citra negatif sebaliknya. 2. Sebagai penyaring yang mempengaruhi

persepsi pada kegiatan perusahaan. Citra positif menjadi pelindung terhadap kesalahan kecil, kualitas teknis atau fungsional

sedangkan citra negatif dapat memperbesar kesalahan tersebut.

3. Sebagai fungsi dari pengalaman dan harapan konsumen atas kualitas pelayanan perusahaan. 4. Mempunyai pengaruh penting terhadap manajemen atau dampak internal. Citra perusahaan yang kurang jelas dan nyata mempengaruhi sikap karyawan perusahaan. Menurut Khasali (2003:30) citra perusahaan yang baik dimaksudkan agar perusahaan dapat tetap hidup dan orang-orang di dalamnya terus mengembangkan kreativitas bahkan memberikan manfaat yang lebih berarti bagi orang lain. Sedangkan Irawan (2002:318) menyatakan, citra perusahaan dapat memberikan kemampuan pada perusahaan untuk mengubah harga premium, menikmati penerimaan lebih tinggi dibandingkan pesaing, membuat kepercayaan pelanggan kepada perusahaan. Buchari (2002:318) menegaskan, citra dibentuk berdasarkan impresi, berdasarkan pengalaman yang dialami seseorang terhadap sesuatu sebagai pertimbangan untuk mengambil keputusan.

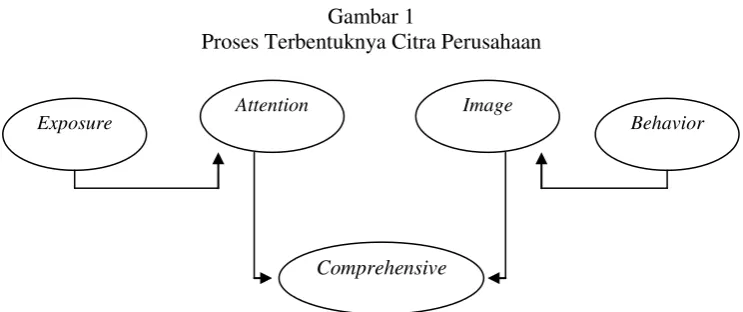

Proses Terbentuknya Citra Perusahaan

Konsisten dengan pengertian citra yang telah dijelaskan sebelumnya, citra perusahaan merupakan hal yang abstrak. Sutisna (2001:334) menyatakan, “satu hal yang dianalisis mengapa terlihat ada masalah citra perusahaan adalah organisasi dikenal atau tidak dikenal”. Dapat dipahami bahwa keterkenalan perusahaan yang tidak baik menunjukkan citra perusahaan bermasalah. Masalah citra perusahaan tersebut dalam keberadaannya berada dalam pikiran dan atau perasaan konsumen. Seperti dikemukakan oleh Robinson dan Barlow yang dikutip oleh Suwandi (2007) “corporate image may come from direct experience”.

Gambar di atas menjelaskan bahwa terbentuknya citra perusahaan berlangsung pada beberapa tahapan. Pertama, obyek mengetahui (melihat atau mendengar) upaya yang dilakukan perusahaan dalam membentuk citra perusahaan. Kedua, memperhatikan upaya perusahaan tersebut. Ketiga, setelah adanya perhatian obyek mencoba memahami semua yang ada pada upaya perusahaan. Keempat, terbentuknya citra perusahaan pada obyek yang kemudian kemudian tahap kelima citra perusahaan terbentuk untuk menentukan perilaku obyek sasaran dalam hubungannya dengan perusahaan.

Upaya perusahaan sebagai sumber informasi terbentuknya citra perusahaan memerlukan keberadaan secara lengkap. Informasi yang lengkap dimaksudkan sebagai informasi yang dapat menjawab kebutuhan atau keinginan obyek sasaran. Khasali (2003:28) mengemukakan, “pemahaman yang berasal dari suatu informasi yang tidak lengkap menghasilkan citra yang tidak sempurna”. Harrison yang dikutip oleh Suwandi (2007) menyatakan, informasi yang lengkap mengenai citra perusahaan meliputi empat elemen sebagai berikut:

1. Personality

Keseluruhan karakteristik perusahaan yang dipahami publik sasaran seperti perusahaan yang dapat dipercaya, perusahaan yang mempunyai tanggung jawab sosial.

Publik memiliki penilaian terhadap personality perusahaan, terutama berkaitan dengan respon dan tanggung jawab sosial perusahaan terhadap lingkungannya. Selain itu, personality dimaksud juga dapat dibentuk oleh sejauhmana perusahaan memiliki kepedulian terhadap masyarakat sekitar seperti keterlibatannya dengan

kegiatan-kegiatan sosial kemasyarakatan. Dengan demikian program-program sosial yang dilakukan perusahaan akan dapat membentuk personality perusahaan tersebut dimata masyarakat secara umum. Masyarakat yang dimaksudkan dalam penelitian ini adalah para nasabah Bank BRI Cabang Banda Aceh.

2. Reputation

Hal yang telah dilakukan perusahaan dan diyakini publik sasaran berdasarkan pengalaman sendiri maupun pihak lain seperti kinerja keamanan transaksi sebuah bank. Reputasi atau nama baik perusahaan dalam menjalankan kegiatan operasionalnya juga menjadi penilaian tersendiri bagi masyarakat terutama yang dalam hal ini adalah nasabah bank. Baik buruknya reputasi perusahaan perbankan diketahui nasabah berdasarkan pengalaman memanfaatkan layanan jasa perbankan yang diberikan. Selain itu, pengetahuan nasabah tentang pengalaman bank, kepemilikan bank dan prestasi yang dicapai oleh bank juga dapat membentuk reputasi bank tersebut.

3. Value

Nilai-nilai yang dimiliki suatu perusahaan dengan kata lain budaya perusahaan seperti sikap manajemen yang peduli terhadap pelanggan, kayawan yang cepat tanggap terhadap permintaan maupun keluhan pelanggan.

Dalam kaitannya dengan lembaga perbankan seperti Bank BRI misalnya, baik buruknya value perusahaan tersebut dimata konsumen didasarkan pada penilaian konsumen terhadap sikap perusahaan dalam memberikan pelayanan jasa perbankan yang mereka butuhkan, termasuk kepedulian manajemen Gambar 1

Proses Terbentuknya Citra Perusahaan

Exposure

Comprehensive

Behavior Image

Attention

bank terhadap nasabah, sikap dan perilaku karyawan bank dalam memberikan pelayanan, dan keberpihakan bank secara keseluruhan terhadap kepentingan nasabah.

4. Corporate

Komponen-komponen yang mempermudah pengenalan publik sasaran terhadap perusahaan seperti logo, warna, dan slogan. Pada perusahaan jasa perbankan, komponen-komponen yang mempermudah pengenalan publik terhadap suatu bank juga disebabkan adanya logo bank, warna dan slogan yang dipakai sehubungan dengan pelayanan jasa yang ditawarkan kepada masyarakat. Selain itu, ketersediaan paket-paket hadiah yang dijanjikan kepada konsumen serta jenis-jenis produk yang ditawarkan juga dapat mempermudah masyarakat mengenal bank tersebut. Seperti halnya pada Bank BRI, penluncuran produk tabungan Britama dapat mempermudah pengenalan nasabah terhadap bank tersebut.

Pengaruh Citra Perusahaan Terhadap Kepercayaan Pelanggan

Citra perusahaan menjadi hal penting bagi pembentukan kepercayaan pelanggan. Hal ini disebabkan, citra perusahaan menunjukkan kesan objek yang dalam hal ini adalah pelanggan terhadap perusahaan yang terbentuk dengan memproses informasi setiap waktu dari bebagai sumber informasi terpercaya. Citra perusahaan terbentuk oleh pengalaman pelanggan dengan perusahaan. Karena itu, kesan obyek atau pelanggan terhadap perusahaan tidak terlepas dari kemampuan perusahaan dalam memenuhi kebutuhan pelanggan tersebut. Adanya kesan yang kurang baik terhadap suatu perusahaan akan memberikan dampak negatif bagi pencitraan perusahaan di benak pelanggan. Pada akhirnya pelanggan akan berupaya untuk meninggalkan perusahaan tersebut dan mencari perusahaan lain yang mereka anggap lebih baik. Sebaliknya perusahaan dengan citra yang baik di benak konsumen akan dapat dapat membentuk kepercayaan konsumen terhadap perusahaan tersebut. Hal ini didukung oleh pendapat Irawan (2002:318) menyatakan, citra perusahaan dapat memberikan kemampuan pada perusahaan untuk mengubah harga premium, menikmati penerimaan lebih tinggi dibandingkan pesaing, membuat kepercayaan pelanggan kepada perusahaan. Buchari (2002:318) menegaskan, citra dibentuk berdasarkan impresi, berdasarkan pengalaman yang dialami seseorang terhadap sesuatu sebagai pertimbangan untuk mengambil keputusan.

Paradigma Penelitian

Paradigma penelitian merupakan keterkaitan antara variabel atau konsep dalam suatu penelitian. Sesuai dengan rumusan masalah, tujuan penelitian dan teori yang telah dikemukakan, maka dapat dirumuskan bahwa kepercayaan nasabah yang dalam hal ini adalah Bank BRI Cabang Banda Aceh merupakan fungsi dari citra perusahaan perbankan tersebut. Hal ini didukung oleh pendapat Sutisna seperti dikemukakan di atas bahwa citra perusahaan dapat mempengaruhi kepercayaan pelanggan. Karena itu, paradigme penelitian ini seperti terlihat dalam Gambar 2.

Gambar 2 Paradigma Penelitian

Hipotesis Penelitian

Berdasarkan paradigma penelitian, maka yang menjadi hipotesis dalam penelitian ini adalah citra perusahaan berpengaruh terhadap kepercayaan nasabah kepada Bank BRI Cabang Banda Aceh.

METODE PENELITIAN

Lokasi, Objek dan Ruang Lingkup Penelitian Penelitian ini diadakan di Kota Banda Aceh. Objek penelitian berhubungan dengan kepercayaan nasabah kepada Bank BRI Cabang Banda Aceh yang dikaitkan dengan citra perusahaan tersebut. Nasabah yang dimaksudkan dalam penelitian ini dibatasi hanya pada nasabah tabungan. Hal ini disebabkan sebagian besar nasabah Bank BRI Cabang Banda Aceh adalah nasabah tabungan. Nasabah tabungan yang dipilih adalah nasabah tabungan Britama, karena nasabah tabungan tersebut lebih banyak bila dibandingkan dengan nasabah tabungan lain

Populasi dan Penarikan Sampel

Populasi penelitian adalah seluruh nasabah tabungan Britama pada PT Bank BRI Cabang Banda Aceh yang berjumlah 21.021 orang. Arikunto (2002:112) menyatakan “apabila subjek

Citra Perusahaan Indikatornya :

1. Personality 2. Reputation 3. Value 4. Corporate

Kepercayaan Nasabah Indikatornya:

1. Tidak ada keraguan

2. Kesesuaian dengan

harapan

3. Menerima pelayanan

apa adanya

4. Kenyamanan

5. Kepuasan

6. Mau memenuhi

atau populasi besar pengambilan sampel dapat dilakukan dengan mempertimbangkan: 1) kemampuan peneliti dilihat dari waktu, tenaga dan dana, 2) sempit luasnya wilayah pengamatan dari setiap subjek, dan 3) besar kecilnya risiko yang ditanggung peneliti. Selanjutnya dia juga menyatakan bahwa anggapan semakin banyak sampel, atau semakin besar persentase sampel dari populasi, hasil penelitian akan semakin baik. Anggapan ini benar, tetapi tidak selalu demikian. Hal ini tergantung pada homogenitas subjek dan populasi. Pendapat lain tentang penentuan ukuran sampel dikemukakan oleh Umar (2005:79) yang menyatakan “ukuran sampel untuk penelitian dengan menggunakan metode deskriptif-korelasional minimal 30 subjek”. Berdasarkan dua pendapat di atas, maka sampel penelitian ini dibatasi hanya 100 orang nasabah yang diambil secara convinience sampling.

Teknik Pengumpulan Data dan Skala Pengukuran

Untuk memperoleh data dalam penelitian ini, pengumpulan data dilakukan melalui penelitian lapangan (field research), dalam hal ini pengumpulan data dilakukan dengan cara mendatangi responden penelitian. Dalam penelitian lapangan, pengumpulan data dilakukan melalui penyebaran kuesioner. Kuesioner tersebut berisi pertanyaan/ pernyataan yang berhubungan dengan citra perusahaan dan kepercayaan. Responden diminta untuk menentukan tingkat kesetujuan mereka terhadap masing-masing pernyataan terkait.

Skala pengukuran yang digunakan adalah skala Likert (Likert scale) dengan interval 1-5. Pemberian skala dimaksudkan untuk memberikan bobot atau skor terhadap masing-masing tingkat kesetujuan sebagai alternatif pilihan jawaban pada masing-masing pernyataan. Aturan pemberian skor berdasarkan masing-masing alternatif pilihan jawaban berlaku: 1 = tidak setuju, 2 = kurang setuju, 3 = ragu-ragu, 4 = setuju dan 5 = sangat setuju. Karena semua item pernyataan pada kuesioner penelitian berbentuk pernyataan positif, maka pemberian skor berlaku aturan skor tinggi poin tinggi, dan skor rendah poin rendah.

Peralatan Analisis Data

Sesuai dengan hipotesis yang telah dikemukakan sebelumnya, bahwa kepercayaan nasabah merupakan fungsi citra perusahaan. Dengan demikian dapat diformulasikan bahwa kepercayaan nasabah merupakan variabel dependen (terikat), sedangkan citra perusahaan merupakan variabel independen (bebas). Karena

itu, peralatan statistik yang digunakan untuk menjelaskan hubungan fungsional tersebut adalah regresi linier sederhana. Model regresi linier sederhana dirumuskan sebagai berikut (Nachrowi dan Hardius, 2005:15).

Y = ß1 + ß2X + µ Dimana:

Y = Kepercayaan nasabah ß1 = Konstanta

ß2 = Koefisien regresi variabel X X = Citra perusahaan

µ = Error term

Untuk menguji hubungan antara kepercayaan nasabah dengan citra perusahaan digunakan peralatan statistik koefisien korelasi (R). Selanjutnya untuk mengetahui besarnya pengaruh citra perusahaan terhadap kepercayaan nasabah digunakan koefisien determinasi (R2).

Selanjutnya pengujian hipotesis didasarkan pada hasil statistik uji t, dengan ketentuan apabila nilai t hitung > t tabel, maka hipotesis penelitian diterima yang berarti citra perusahaan berpengaruh terhadap kepercayaan nasabah kepada Bank BRI Cabang Banda Aceh. Sebaliknya apabila nilai t hitung < t tabel, maka hipotesis penelitian ditolak yang berarti citra perusahaan tidak berpengaruh terhadap kepercayaan nasabah kepada Bank BRI Cabang Banda Aceh.

Operasional Variabel

Variabel yang dioperasionalkan dalam penelitian ini terdiri dari kepercayaan nasabah sebagai variabel terikat dengan citra perusahaan sebagai variabel bebas.

1. Kepercayaan.

Kepercayaan yang dimaksudkan berkaitan dengan kepercayaan atau keyakinan pihak tertentu terhadap yang lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa orang yang dipercayainya tersebut akan memenuhi segala kewajibannya secara baik sesuai yang diharapkan. Indikator yang digunakan untuk mengukur kepercayaan nasabah terdiri dari tidak ada keraguan terhadap bank, terpenuhinya harapan terhadap bank, kemauan menerima pelayanan apa adanya, kenyamanan, kepuasan, dan kemauan nasabah untuk memenuhi kewajiban mereka pada bank. 2. Citra Perusahaan.

sebagai suatu kesan yang timbul karena pemahaman akan suatu kenyataan (Khasali, 2003). Indikator yang digunakan untuk mengukur citra perusahaan terdiri dari

personality, reputation, value dan corporate identity.

HASIL DAN PEMBAHASAN Hasil Uji Reliabilitas dan Validitas

Untuk menguji kehandalan kuesioner yang digunakan, maka dalam penelitian ini menggunakan uji reliabilitas. Tolok ukur reliabilitas adalah nilai cronbach alpha yang diperoleh melalui perhitungan statistik. Menurut Malhotra (2005:268), nilai alpha minimum yang diperoleh sebagai syarat kehandalan kuesioner adalah sebesar 0,60. Hal ini berarti bahwa apabila nilai cronbach alpha dibawah 0,60 maka kuesioner belum memenuhi syarat kehandalan.

Hasil pengujian reliabilitas kuesioner

untuk kedua variabel yang diteliti memperlihatkan menunjukkan nilai cronbach alpha masing-masing sebesar 0,731 untuk variabel kepercayaan nasabah dan sebesar 0,842 untuk variabel citra perusahaan. Dengan demikian dapat diartikan bahwa kuesioner yang digunakan untuk pengumpulan data penelitian telah memenuhi syarat kehandalan. Dengan kata lain, kuesioner yang digunakan untuk mengumpulkan data yang berhubungan dengan variabel-variabel yang diteliti dinilai sudah menunjukkan ketepatan, keakuratan, atau konsistensi alat tersebut dalam mengungkapkan gejala yang berhubungan dengan variabel terkait.Hasil Uji Validitas

Uji validitas yang digunakan dalam penelitian ini adalah validias item, yaitu untuk mengetahui apakah item-item pernyataan yang dimuat dalam kuesioner penelitian valid atau tidak. Pengujian validitas kuesioner didasarkan pada perbandingan nilai r hitung dan nilai r tabel. Nilai r hitung dicari dengan mencari nilai korelasi antara skor alternatif pilihan jawaban responden pada item pernyataan tertentu dengan total skor item dalam variabel terkait. Selanjutnya nilai korelasi hitung (r hitung) tersebut dibandingkan dengan nilai kritis r product moment (r tabel), dengan ketentuan apabila nilai (r hitung > r tabel), maka item pernyataan dalam variabel tertentu dinyatakan valid. Sebaliknya apabila nilai r hitung < r tabel, maka item pernyataan dalam variabel tertentu dinyatakan tidak valid.

Hasil pengujian validitas menunjukkan bahwa nilai r hitung untuk masing-masing item

pertanyaan/pernyataan dalam kuesioner penelitian lebih besar bila dibandingkan dengan nilai kritis r

product moment (r tabel). Variabel kepercayaan nasabah terdiri dari 6 (enam) item pernyataan terdiri dari item A1 sampai A6. Nilai cronbach alpha untuk item pernyataan pertama (A1) menunjukkan angka sebesar 0,471. Nilai ini lebih besar bila dibandingkan dengan nilai r tabel (pada n = 100) yang menunjukkan angka sebesar 0,194. Dengan demikian dapat diartikan bahwa item pernyataan tersebut dinyatakan valid. Begitu juga halnya untuk item pernyataan A2, A3 sampai A6 juga menunjukkan nilai r hitung lebih besar bila dibandingkan dengan nilai r tabel yang berarti semua item pernyataan pada variabel kepercayaan nasabah dinyatakan valid. Artinya, item-item pernyataan pada variabel kepercayaan nasabah bisa digunakan untuk mengukur apa yang seharusnya diukur yang dalam hal ini adalah kepercayaan nasabah pada PT Bank BRI Cabang Banda Aceh.

Variabel citra perusahaan dijabarkan dalam 11 (sebelas) item pernyataan, dilambangkan dengan B1, B2, B3 hingga B11. Nilai korelasi hitung (r hitung) untuk masing-masing item pernyataan yang terdapat dalam variabel tersebut (dengan kode B1-B11), lebih besar bila dibandingkan dengan nilai r tabel. Dengan demikian dapat diartikan bahwa item-item pernyataan pada variabel citra perusahaan juga dinyatakan valid. Dengan demikian seluruh item pernyataan pada kuesioner penelitian bisa digunakan untuk mengukur persepsi nasabah terhadap citra perusahaan PT Bank BRI Cabang Banda Aceh.

Analisis Pengaruh Citra Perusahaan Terhadap Kepercayaan Nasabah

Citra perusahaan dapat memberikan kemampuan pada perusahaan untuk mengubah harga premium, menikmati penerimaan lebih tinggi dibandingkan pesaing, dan membuat kepercayaan pelanggan kepada perusahaan. Citra dibentuk berdasarkan impresi, berdasarkan pengalaman yang dialami seseorang terhadap sesuatu sebagai pertimbangan untuk mengambil keputusan. Karena itu, kepercayaan nasabah terhadap suatu bank tentunya juga dapat dikaitkan dengan penilaian mereka terhadap citra perusahaan/bank tersebut.

Berdasarkan bagian output hasil pengolahan data di atas, dapat diformulasikan persamaan regresi yang menjelaskan pengaruh citra perusahaan terhadap kepercayaan nasabah dapat diformulasikan sebagai berikut.

Y = 1,585 + 0,637X

Persamaan di atas memperlihatkan nilai konstanta sebesar 1,585. Secara statistik, nilai konstanta tersebut dapat diartikan apabila X bernilai nol (nol) maka nilai Y sebesar 1,585. Angka ini berada pada interval 1,0-2,0 skor untuk pilihan jawaban tidak setuju dan kurang setuju, yang bila dianalogikan pada pilihan jawaban responden pada pernyataan yang berhubungan dengan kepercayaan nasabah dapat diartikan bahwa kepercayaan nasabah pada PT Bank BRI tergolong rendah.

Nilai koefisien regresi (b) sebesar 0,637 dapat diartikan peningkatan nilai rata-rata skor tingkat kesetujuan responden terhadap pernyataan yang berhubungan dengan citra perusahaan (X) sebesar 1,00 akan dapat meningkatkan nilai rata-rata skor tingkat kesetujuan terhadap pernyataan yang berhubungan dengan kepercayaan nasabah (Y) sebesar 0,637. Sehingga semakin baik penilaian nasabah terhadap citra PT Bank BRI Banda Aceh, akan semakin tinggi pula kepercayaan nasabah terhadap bank tersebut.

Hasil pengolahan data juga memperlihatkan nilai koefisien korelasi (R) dan nilai koefisien determinasi (R2), seperti ditunjukkan oleh bagian output SPSS pada Tabel 2.

Berdasarkan bagian output tersebut diketahui koefisien korelasi (R) sebesar 0,628. Angka ini lebih besar 0,50 dapat diartikan bahwa hubungan antara kepercayaan nasabah PT Bank BRI dengan citra perusahaan/bank tersebut tergolong erat. Selanjutnya nilai koefisien determinasi (R2) sebesar 0,394, dapat diartikan hanya sebesar 39,4 persen kepercayaan nasabah dipengaruhi oleh citra perusahaan sebagai variabel independen. Sisanya sebesar 60,5 persen lagi (1-0,394) dipengaruhi oleh faktor lain diluar model. Faktor-faktor tersebut tentunya semua faktor yang dapat mempengaruhi kepercayaan nasabah seperti kualitas pelayanan dan lain sebagainya.

Pembuktian Hipotesis

Untuk membuktikan hipotesis digunakan uji-t. Penggunaan statistik uji-t disebabkan variabel bebas penelitian ini hanya terdiri dari satu variabel yaitu citra perusahaan. Hasil pengolahan data menunjukkan nilai t-hitung sebesar 7,985. Sedangkan nilai t-tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 1,984. Karena nilai t-hitung > t-tabel (7,985 > 1,984) maka

Tabel 2

Bagian Printout SPSS yang Memperlihatkan Nilai Koefisien Korelasi (R) dan Koefisien Deteminasi (R2)

Model Summaryb

.628a .394 .388 .29091 2.085

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Durbin-Wat son

Predictors: (Constant), Citra Perusahaan a.

Dependent Variable: Kepercay aan Nasabah b.

Sumber: Data Primer (Diolah), 2013. Tabel 1

Bagian Printout SPSS yang Memperlihatkan Nilai Konstanta dan Koefisien Regresi Variabel Independen

Coefficientsa

1.585 .345 4.596 .000

.637 .080 .628 7.985 .000 1.000 1.000

(Constant) Citra Perusahaan Model

1

B Std. Error

Unstandardized Coeff icients

Beta Standardized Coeff icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Kepercay aan Nasabah a.

hipotesis Ha diterima, sebaliknya hipotesis Ho ditolak yang berarti citra perusahaan berpengaruh positif dan signifikan terhadap kepercayaan nasabah pada PT Bank BRI Banda Aceh.

Hasil penelitian ini sesuai dengan pendapat Irawan (2002:318) yang menyatakan, citra perusahaan dapat memberikan kemampuan pada perusahaan untuk mengubah harga premium, menikmati penerimaan lebih tinggi dibandingkan pesaing, membuat kepercayaan pelanggan kepada perusahaan. Dengan terbentuknya kepercayaan nasabah terhadap bank tersebut akan membuat nasabah mempertimbangkan PT Bank BRI untuk mengambil keputusan memanfaatkan layanan jasa perbankan, seperti dikemukakan oleh Buchari (2002:318) menegaskan, citra dibentuk berdasarkan impresi, berdasarkan pengalaman yang dialami seseorang terhadap sesuatu sebagai pertimbangan untuk mengambil keputusan.

KESIMPULAN DAN SARAN

Kesimpulan

Citra perusahaan berpengaruh positif terhadap kepercayaan nasabah Bank BRI Banda Aceh. Dengan demikian dapat disimpulkan bahwa semakin baik penilaian nasabah terhadap citra perusahaan, akan semakin baik tinggi pula kepercayaan nasabah terhadap bank tersebut. Hubungan antara citra perusahaan dengan kepercayaan nasabah Bank BRI Cabang Banda Aceh tergolong erat, ditunjukkan oleh nilai koefisien korelasi (R) sebesar 0,628. Selanjutnya sebesar 39,4 persen kepercayaan nasabah Bank BRI Cabang Banda Aceh dipengaruhi oleh citra perusahaan. Sisanya sebesar 60,6 persen lagi dipengaruhi oleh faktor lain diluar model. Faktor-faktor tersebut tentunya semua Faktor-faktor yang dapat mempengaruhi kepercayaan nasabah terhadap perusahaan seperti kualitas pelayanan, produk dan lain sebagainya. Hasil pengujian statistik uji t menunjukkan nilai t hitung sebesar 7,985. Sedangkan nilai t-tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 1,984. Karena nilai t-hitung > t-tabel (7,985 > 1,984) maka hipotesis Ha diterima, sebaliknya hipotesis Ho ditolak yang berarti citra perusahaan berpengaruh positif dan signifikan terhadap kepercayaan nasabah Bank BRI Cabang Banda Aceh.

Saran-saran

1. Sebaiknya pihak manajemen PT Bank BRI Cabang Banda Aceh mempertahankan bahkan meningkatkan citra perusahaan tersebut di mata nasabahnya. Peningkatan citra dapat dilakukan dengan cara sebagai berikut.

a. Tingkatkan tanggung jawab sosial perusahaan dengan cara menjadi sponsor pada berbagai kegiatan sosial masyarakat di Kota Banda Aceh, dan publikasikan setiap kegiatan sosial tersebut agar dapat diketahui oleh masyarakat umum. Dengan demikian penilaian masyarakat terhadap kepulian Bank BRI akan lingkungannya semakin baik, dan pada akhirnya dapat meningkatkan citra bank tersebut di benak masyarakat.

b. Tingkatkan kinerja keamanan dan jaminan dalam bertransaksi, termasuk penyediaan fasilitas ATM bagi pemenuhan kebutuhan nasabahnya. Jangan sampai ada nasabah yang merasa dikecewakan dengan gangguan pada ATM, gangguan kegiatan pelayanan nasabah dan lain sebagainya.

c. Tingkatkan kemampuan karyawan dalam memberikan pelayanan nasabah termasuk ketanggapan (responsiveness) dalam diri karyawan terhadap segala kebutuhan nasabah. Dengan demikian nasabah akan merasa bahwa mereka dilayani dengan sepenuh hati.

d. Perbanyak ketersediaan fasilitas ATM untuk memenuhi kebutuhan transaksi penarikan uang dikalangan nasabah. Dengan demikian nasabah akan merasa bahwa pelayanan yang diberikan BRI Cabang Banda Aceh dapat memudahkan mereka dalam bertransaksi dan pada akhirnya dapat membuat citra Bank BRI menjadi lebih baik lagi.

2. Sebaiknya peneliti yang akan datang memasukkan variabel lain selain citra perusahaan perbankan sebagai variabel penjelas bagi kepercayaan nasabah terhadap perusahaan jasa perbankan. Dengan demikian akan dapat diketahui faktor-faktor apa saja sebenarnya yang dapat membentuk kepercayaan nasabah, yang pada akhirnya akan dapat menjadi masukan berharga bagi pihak manajemen bank secara umum dalam meningkatkan kepercayaan nasabah terhadap bank yang dipimpinnya.

DAFTAR PUSTAKA

Arikunto, Suharsimi (2002) Prosedur Penelitian Suatu Pendekatan Praktek, Edisi Revisi, Rineka Cipta, Jakarta.

Ferrinadewi, Erna dan Pantja Djati (2004) Upaya Mencapai Loyalitas Konsumen Dalam Perspektif Sumber Daya Manusia, Jurnal Manajemen & Kewirausahaan Vol. 6, No. 1, Maret 2004: 15 – 26.

Irawan, Hadi D. (2002) 10 Prinsip Kepuasan Pelanggan, PT Elok Media Kaputindo, Jakarta.

Kasmir, (2003) Manajemen Perbankan, Rajawali Press, Jakarta.

Khasali, Renald (2003) Manajemen Periklanan dan Applikasinya di Indonesia, Edisi Kesebelas, Pustaka Utama Grafika, Jakarta Kotler, Philip (2006) Manajemen Pemasaran,

Edisi Ke-11, Jilid 1. Terjemahan: Benyamin Molan, Salemba Empat, Jakarta.

Malhotra, Naresh K (2005) Marketing Research An Applied Oritentation, Fourth Edition, New Jersey: Prentice Hall. Inc.

Mowen dan Minor (2002) Perilaku Konsumen, Jilid 1, Edisi Kelima, Erlangga, Jakarta. Nachrowi, Djalal dan Hardius Usman. (2005).

Penggunaan Teknik Ekonometri:

Pendekatan Populer dan Praktis Dilengkapi Teknik Analisis dan Pengolahan Data Dengan Menggunakan Paket SPSS, Edisi Revisi, PT Rajagrafindo Persada, Jakarta.

Susan, Marcellia (2005) Pengaruh Kualitas Jasa Terhadap Nilai Jasa Pendidikan Tinggi Dengan Kepercayaan Mahasiswa Sebagai Variabel Perantara, Proceeding Seminar PESAT, Auditorium Universitas Gunadarma, Jakarta, 23-24 Agustus 2005.

Sutrisna (2001) Perilaku Konsumen dan

Komunikasi Pemasaran, PT. Remaja

Rosdakarya, Bandung.

Suwandi, Iman (2007) Citra Perusahaan, Seri Manajemen Pemasaran, Rineka Cipta, Jakarta.

Umar, Husein (2005) Metode Penelitian Untuk Skripsi dan Tesis Bisnis, PT RajaGrafindo Persada, Jakarta.