KONVERGENSI

INTERNATIONAL FINANCIAL REPORTING

STANDARD

(IFRS) PADA PT. TIMAH (PERSERO) TBK

Globalisasi ekonomi yang melanda negara-negara di dunia menyebabkan perusahaan-perusahaan memasuki lingkungan bisnis yang sangat berbeda dengan lingkungan bisnis sebelumnya. Pasar tidak lagi hanya dimasuki oleh pengusahapengusaha domestik, namun telah didatangi oleh pengusaha-pengusaha mancanegara yang membawa pengetahuan tingkat dunia. Hal ini merupakan peluang bagi pengusaha Indonesia dalam upaya meningkatkan pertumbuhan perusahaan.

Laporan keuangan merupakan salah satu bentuk informasi yang dibutuhkan oleh para investor sebelum melakukan investasi. Laporan keuangan perusahaan tentunya harus bisa dipahami dan diandalkan hingga tingkat internasional dengan tujuan agar dapat menghasilkan informasi keuangan yang dapat diperbandingkan. Hal ini tidak dapat dipenuhi jika masing-masing negara masih tetap menggunakan standar pelaporan dari negaranya. Oleh karena itu, dibutuhkan sistem akuntansi internasional yang dapat diberlakukan secara internasional di setiap negara.

IFRS(International Financial Reporting Standard) adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. Indonesia merupakan negara yang melakukan program konvergensi PSAK (Pernyataan Standar Akuntansi Keuangan) ke IFRS secara bertahap. Proses konvergensi PSAK ke IFRS ini, dicanangkan oleh IAI (Ikatan Akuntan Indonesia) sejak Desember 2007.

Dewan Pengurus Nasional IAI bersama-sama dengan Dewan Konsultatif SAK (Standar Akuntansi Keuangan) mewajibkan bagi semua perusahaan go public untuk menerapkan standar akuntansi yang mendekati konvergensi penuh kepada IFRS di tahun 2012.

Pemerintah Indonesia sangat mendukung program konvergensi PSAK ke IFRS. Hal ini sejalan dengan kesepakatan antara negara-negara yang tergabung dalam G-20 untuk menciptakan satu set standar akuntansi yang berkualitas dan berlaku secara internasional. International Financial Reporting Standard (IFRS) merupakan jawaban atas kebutuhan standar yang dapat dibandingkan dengan negara lain. Standar Akuntansi Keuangan (SAK) Indonesia merupakan SAK lokal yang sulit untuk dibandingkan dengan SAK negara lain.

Dari hasil penelitian Mir dan Rahaman dalam Murni (2011), dapat diketahui bahwa pihak yang paling membutuhkan adopsi IFRS dalam penyusunan laporan keuangannya adalah perusahaan-perusahaan yang terdaftar dalam bursa efek. Hal ini dikarenakan laporan keuangan dari perusahaan-perusahaan tersebut, merupakan sumber utama, yang dipakai sebagai acuan dalam proses pengambilan keputusan bagi para pemakainya, yang terdiri dari pihak perbankan, akuntan, pialang, para akademisi, pihak perpajakan, dan pihak analisis keuangan. Apabila perusahaan-perusahaan tersebut berhasil dalam proses adopsi IFRS, maka mereka akan mendapatkan keuntungan yang lebih banyak daripada sebelum mereka melakukan adopsi. Hal ini sejalan dengan yang dilakukan oleh perusahaanperusahaan di Singapura dan Malaysia. Menurut penelitian tersebut, apabila adopsi IFRS diaplikasikan dengan baik pada laporan keuangan sebuah perusahaan, maka hal ini akan mendatangkan keuntungan tersendiri bagi perusahaan tersebut.

laporan keuangan perusahaan. Hal ini menyebabkan laporan keuangan perusahaan akan menghasilkan informasi yang lebih relevan, akurat, dapat diperbandingkan, dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan serta beban perusahaan.

PT Timah (Persero) Tbk adalah sebuah BUMN yang mewarisi sejarah panjang usaha pertambangan timah di Indonesia yang sudah berlangsung lebih dari 200 tahun. PT Timah (Persero) Tbk mempunyai visi untuk menjadi perusahaan pertambangan kelas dunia menuju kehidupan yang berkualitas.

Sebagai perusahaan penghasil logam timah terbesar kedua di dunia, PT Timah (Persero) Tbk saat ini merupakan eksportir timah nomor satu dunia yang menguasai 11 persen pangsa pasar global. PT Timah (Persero) Tbk juga merupakan perusahaan go public yang sahamnya diperdagangkan di Bursa Efek Indonesia.

Berdasarkan penjelasan tersebut, maka rumusan masalah dalam penelitian ini adalah :

(1) Bagaimana proses konvergensi IFRS pada PT. Timah (Persero) Tbk? (2) Apa bentuk konvergensi IFRS pada PT. Timah (Persero) Tbk?

(3) Apa kendala dan manfaat dari konvergensi IFRS pada PT. Timah (Persero) Tbk? Melakukan konvergensi ke standar yang baru bukan perkara yang mudah, dimana dalam prosesnya tentu terdapat tahapan-tahapan yang harus disesuaikan dan dikondisikan dengan perusahaan. Pada proses konvergensi, tidak semua bentuk IFRS dapat diadopsi langsung secara keseluruhan mengingat adanya perbedaan antar negara termasuk Indonesia. Dalam proses konvergensi IFRS, tentu terdapat kendala yang harus dihadapi oleh perusahaan dan bagaimana cara perusahaan mengatasi kendala tersebut. Disamping adanya kendala, konvergensi IFRS tentunya akan membawa manfaat bagi perusahaan.

Analisis Proses Konvergensi

IFRS

Kendala Manfaat

Bentuk Konvergensi

IFRS

METODE

Penelitian dan pengumpulan data dilakukan di PT. Timah (Persero) Tbk yang beralamat di Jalan Jenderal Sudirman No. 51 Pangkalpinang 33121. Aktivitas penelitian ini secara keseluruhan dilaksanakan selama kurang lebih 2 bulan,yaitu dari bulan Agustus sampai dengan bulan September tahun 2012.

Penelitian ini merupakan penelitian deskriptif kualitatif dengan menggunakan pendekatan studi kasus. Penelitian kualitatif dapat dikonstruksi sebagai satu strategi penelitian yang biasanya menekankan kata-kata daripada kuantifikasi. Dalam pengumpulan dan analisis data, menggunakan pendekatan induktif, yang tekanannya pada penempatan penciptaan teori (generation of theory).

PEMBAHASAN

Latar Belakang Konvergensi IFRS PT Timah (Persero) Tbk

Latar Belakang PT Timah (Persero) Tbk melakukan Konvergensi IFRS adalah sebagai berikut:

Alasan Konvergensi IFRS di Indonesia

Indonesia melakukan konvergensi IFRS karena pemerintah Indonesia (diwakili Presiden Susilo Bambang Yudhoyono) telah memiliki komitmen dalam kesepakatan forum G-20. Hasil pertemuan pemimpin negara forum G-20 di Washington DC tanggal 15 November 2008 yaitu memperkuat transparansi dan akuntabilitas, memperkuat regulasi, pasar keuangan yang berintegritas, memperkuat kembali kerjasama internasional, dan memperbaharui institusi keuangan internasional. Pada pertemuan selanjutnya di London tanggal 2 April 2009, menghasilkan 29 kesepakatan yang mana salah satunya adalah pencapaian satu set standar akuntansi global yang berkualitas.

Alasan Konvergensi IFRS oleh IAI

Revisi-revisi yang dilakukan IAI telah memutuskan untuk melakukan harmonisasi standar PSAK ke IFRS. Selanjutnya harmonisasi tersebut diubah menjadi adopsi dan terakhir adopsi tersebut ditujukan dalam bentuk konvergensi IFRS. Program konvergensi terhadap IFRS dilakukan oleh IAI dengan melakukan adopsi penuh

terhadap standar internasional (IFRS) pada revisi terakhir yang dilakukan pada tahun 2007 yang merupakan bagian dari rencana jangka panjang IAI yaitu menuju konvergensi dengan IFRS sepenuhnya pada tahun 2012.

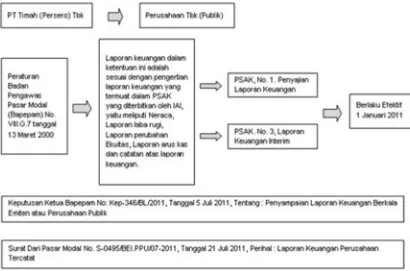

Alasan Konvergensi IFRS oleh PT Timah (Persero) Tbk

Dasar yang melatarbelakangi PT Timah (Persero) Tbk melakukan konvergensi IFRS dapat dilihat pada gambar di bawah ini.

Gambar 2 Dasar konvergensi IFRS pada PT Timah (Persero) Tbk

Tahap 1 Tahap 2 Tahap 3

dan menentukan kebijakan dan kebijakan akuntasi strategi langkah-langkah dan laporan

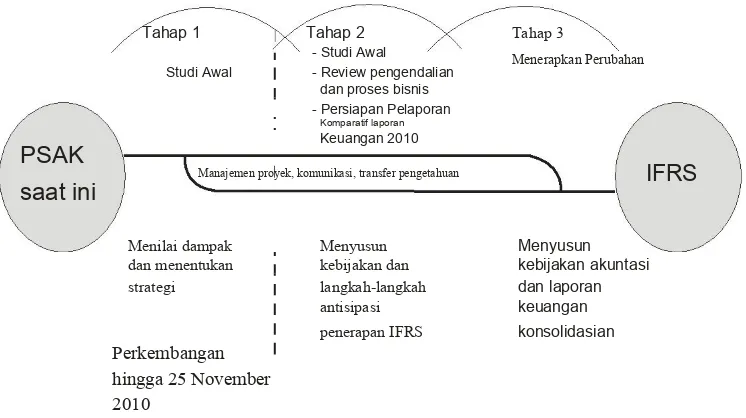

Gambar 3 Fase Konvergensi IFRS PT Timah (Persero) Tbk

Fase pekerjaan yang dilakukan oleh PT Timah (Persero) Tbk terkait konvergensi IFRS sejalan dengan tahapan yang direncanakan oleh DSAK, meliputi: 1) Tahap Adopsi: Pada tahap pertama ini, PT Timah (Persero) Tbk melakukan studi awal yang berupa pengidentifikasian akan IFRS jika diterapkan pada PT timah (Persero) Tbk dan menilai dampak serta menentukan strategi yang digunakan untuk melakukan konvergensi IFRS. Pada tahap ini, Direktorat Keuangan mempercayakan kepada konsultan

PricewaterhouseCoopers (PwC) untuk mengidentifikasi beberapa IFRS yang cocok untuk diterapkan pada PT Timah (Persero) Tbk sebagai perusahaan pertambangan. Perkembangan tahap ini berlangsung hingga 25 Oktober 2010; 2) Tahap Persiapan Akhir: Setelah identifikasi tahap pertama dilakukan oleh konsultan PwC, kemudian diadakan pelatihan bagi staf yang tergabung di direktorat keuangan pada PT Timah (Persero) Tbk oleh konsultan PwC. Staf yang lebih banyak terlibat adalah bagian akuntansi. Setelah pelatihan dilaksanakan, konsultan PwC didatangkan ke PT Timah (Persero) Tbk untuk membantu dalam pembuatan laporan keuangan. Kegiatan pelatihan mengenai IFRS ini dilakukan tiga sampai lima kali dalam setahun pada tahap ini. Dalam tahap persiapan akhir ini, PT Timah (Persero) Tbk melakukan review pengendalian (control) dan proses bisnis pada unit-unit utama Timah. Pengendalian dan proses bisnis dilakukan melalui manajemen proyek, komunikasi, dan transfer pengetahuan.

Bentuk Konvergensi IFRS pada PT Timah (Persero) Tbk

Letakkan sebagai lampiran

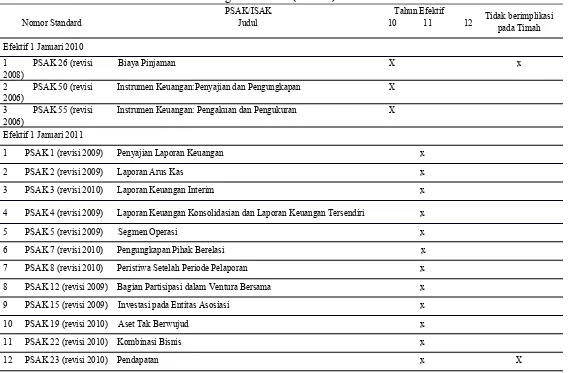

Tabel 1 Ikhtisar relevansi PSAK/ISAK baru Bagi PT. Timah (Persero) Tbk

Nomor Standard

PSAK/ISAK Tahun Efektif Tidak berimplikasi Judul 10 11 12 pada Timah

Efektif 1 Januari 2010

1 PSAK 26 (revisi Biaya Pinjaman X x

2008)

2 PSAK 50 (revisi Instrumen Keuangan:Penyajian dan Pengungkapan X 2006)

3 PSAK 55 (revisi Instrumen Keuangan: Pengakuan dan Pengukuran X 2006)

Efektif 1 Januari 2011

1 PSAK 1 (revisi 2009) Penyajian Laporan Keuangan x

2 PSAK 2 (revisi 2009) Laporan Arus Kas x

3 PSAK 3 (revisi 2010) Laporan Keuangan Interim x

4 PSAK 4 (revisi 2009) Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri x

5 PSAK 5 (revisi 2009) Segmen Operasi x

6 PSAK 7 (revisi 2010) Pengungkapan Pihak Berelasi x

7 PSAK 8 (revisi 2010) Peristiwa Setelah Periode Pelaporan x

8 PSAK 12 (revisi 2009) Bagian Partisipasi dalam Ventura Bersama x

9 PSAK 15 (revisi 2009) Investasi pada Entitas Asosiasi x

10 PSAK 19 (revisi 2010) Aset Tak Berwujud x

11 PSAK 22 (revisi 2010) Kombinasi Bisnis x

9

13 PSAK 25 (revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan x

14 PSAK 48 (revisi 2009) Penurunan Nilai Aset x

15 PSAK 57 (revisi 2009) Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi x X 16 PSAK 58 (revisi 2009) Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang x

Dihentikan

17 ISAK 7 (revisi 2009) Konsolidasi Entitas Bertujuan Khusus x

18 ISAK 9 Perubahan atas Liabilitas Aktivitas Purna operasi, Restorasi, dan LiabilitasSerupa x

19 ISAK 10 Program Loyalitas Pelanggan x X 20 ISAK 11 Distribusi Aset Non kas Kepada Pemilik x X 21 ISAK 12 Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer x

22 ISAK 14 Aset Tak Berwujud-Biaya Situs Web x X 23 ISAK 17 Laporan Keuangan Interim dan Penurunan Nilai x X Efektif 1 Januari 2012

1 PSAK 10 (revisi 2010) Pengaruh Perubahan Kurs Valuta asing x

2 PSAK 16 (revisi 2011) Aset Tetap x

3 PSAK 18 (revisi 2010) Akuntansi dan Pelaporan Program Manfaat Purnakarya x X 4 PSAK 24 (revisi 2010) Imbalan Kerja x

5 PSAK 26 (revisi 2011) Biaya Pinjaman x 6 PSAK 28 (revisi 2011) Akuntansi Kontrak Asuransi Kerugian x

7 PSAK 30 (revisi 2011) Sewa x

8 PSAK 33 (revisi 2011) Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hiduppada Pertambangan Umum x

9 PSAK 34 (revisi 2010) Kontrak Konstruksi x X 10 PSAK 36 (revisi 2011) Akuntansi Kontrak Asuransi Jiwa x

10

12 PSAK 46 (revisi 2010) Pajak Penghasilan x

13 PSAK 50 (revisi 2010) Instrumen Keuangan: Penyajian x X 14 PSAK 53 (revisi 2010) Pembayaran Berbasis Saham x X 15 PSAK 55 (revisi 2011) Instrumen Keuangan: Pengakuan dan Pengukuran x

16 PSAK 56 (revisi 2011) Laba Per Saham x 17 PSAK 60 Instrumen Keuangan: Pengungkapan x

18 PSAK 61 Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah x X

19 PSAK 62 Kontrak Asuransi x X

20 PSAK 63 Pelaporan Keuangan dalam Ekonomi Hiperinflasi x X

21 PSAK 64 Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber DayaMineral x

22 ISAK 13 Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri x X

23 ISAK 15 Batas aset Imbalan Pasti, Persyaratan Pendanaan Minimum danInteraksinya x X

24 ISAK 16 Perjanjian jasa Konsesi x X

25 ISAK 18 bantuan Pemerintah- Tidak Berelasi Spesifik dengan Aktivitas Operasi x X

26 ISAK 19 Penerapan Pendekatan Penyajian Kembali dalam PSAK 63: PelaporanKeuangan dalam ekonomi Hiperinflasi x X

27 ISAK 20 Pajak Penghasilan-Perubahan dalam Status Pajak Entitas atau Parapemegang Sahamnya x X

28 ISAK 22 Perjanjian Konsesi Jasa: Pengungkapan x

29 ISAK 23 Sewa Operasi-Insentif x

11

31 ISAK 25 Hak Atas Tanah x

32 ISAK 26 Penilaian Ulang Derivatif Melekat x

Efektif 1 Januari 2013

1 ISAK 21 Perjanjian Kontrak Real Estat X

Kendala dan Manfaat Konvergensi IFRS

Menurut Immanuela (2009), kendala terbesar dalam mengadopsi IFRS adalah pemahaman IFRS dan biaya sosialisasi yang cukup mahal. Upaya untuk memahami IFRS membutuhkan waktu yang cukup panjang. Jika hal tersebut tidak teratasi, maka adopsi IFRS akan sulit dilakukan. Di sisi lain, biaya juga menjadi masalah yang cukup kompleks. Pengadopsian standar ini memerlukan biaya yang cukup besar mengingat produk ini merupakan produk baru di pasar internasional.

PT Timah (Persero) Tbk sendiri memiliki pandangan yang sama, akan tetapi bagi PT Timah (Persero) Tbk kendala-kendala tersebut bukanlah suatu yang berpengaruh secara signifikan bagi perusahaan. Adapun kendala yang dihadapi PT Timah (Persero) Tbk adalah sebagai berikut: 1) Pemahaman SDM terhadap IFRS. Keberhasilan perusahaan tergantung dari SDM yang dimiliki oleh perusahaan tersebut. Dalam proses konvergensi IFRS dibutuhkan pemahaman yang baik dari SDM mengenai IFRS. IFRS adalah standar pelaporan keuangan yang baru. Jika SDM pada perusahaan tidak memiliki kemampuan dan kesiapan, maka akan menjadi kendala bagi kelancaran aktivitas perusahaan. Akan tetapi bagi PT Timah (Persero) Tbk, hal tersebut bukanlah kendala yang memberikan pengaruh yang besar. Untuk mengatasi kendala yang berhubungan dengan SDM, direktorat keuangan memberikan pelatihan dan seminar. Pelatihan pemahaman IFRS diberikan kepada para staf melalui bantuan ahli dalam bidang IFRS (konsultan PwC). Hasilnya adalah para staf direktorat keuangan, khususnya bagian akuntansi telah mampu membuat laporan keuangan sesuai aturan IFRS; 2) Biaya yang cukup tinggi untuk mengadopsi IFRS. Biaya yang dikeluarkan PT Timah (Persero) Tbk untuk konvergensi IFRS cukup besar. Biaya yang besar tersebut meliputi, biaya konsultan IFRS, biaya pelatihan dan seminar mengenai IFRS, biaya pengembangan SAP, dan biaya-biaya lain yang keluar akibat proses adopsi tersebut.

Untuk mengatasi kendala pembiayaan, PT Timah (Persero) Tbk mempunyai solusi yaitu menyiapkan dana untuk proses konvergensi IFRS. Untuk berjaga-jaga, pada saat pembuatan anggaran, dibuat budget cadangan untuk keperluan tak terduga. Menyadari pentingnya konvergensi IFRS, PT Timah (Persero) Tbk telah menyisihkan pendapatannya untuk proses ini. Hal tersebut tidak dianggap sebagai beban, namun dianggap sebagai investasi. Sehingga nantinya investasi tersebut, dapat bermanfaat bagi masa depan PT Timah (Persero) Tbk.

Demikian kendala-kendala yang dialami oleh PT Timah (Persero) Tbk selama proses konvergensi IFRS serta cara yang mereka tempuh untuk mengatasi kendala tersebut. Melihat fakta yang ada di lapangan, dapat ditarik kesimpulan bahwa PT Timah (Persero) Tbk telah mempersiapkan secara matang untuk melakukan konvergensi IFRS demi kemajuan PT Timah (Persero) Tbk di dunia internasional di masa mendatang.

Proses konvergensi IFRS, tentunya memberikan manfaat bagi perusahaan, dalam hal ini PT Timah (Persero) Tbk. Menurut Suharto (2005) ada 4 manfaat dari proses adopsi IFRS yang dilakukan oleh perusahaan bagi masyarakat maupun bagi perusahaan itu sendiri, yaitu: 1) Efisiensi biaya; 2) Kepentingan masyarakat semakin terlindungi; 3) Adanya ekspansi ekonomi yang lebih besar; 4) Investasi mengarah pada transparansi

yang semakin tinggi berhubungan dengan nilai; 2) perusahaan yang semakin tinggi pula; 3) Manajemen memiliki akuntabilitas yang tinggi dalam menjalankan perusahaan; 4) Laporan keuangan perusahaan dapat digunakan untuk pengambilan keputusan perusahaan, karena laporan keuangan perusahaan tersebut menghasilkan informasi yang lebih relevan, krusial dan akurat; 5) Laporan keuangan perusahaan akan lebih mudah dipahami, dapat diperbandingkan dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan; 6) Dengan mengadopsi IFRS,

akan membantu investor dalam mengestimasikan invetasi pada perusahaan berdasarkan data-data laporan keuangan perusahaan pada tahun sebelumnya; 7) Dengan semakin tingginya tingkat pengungkapan suatu perusahaan maka berdampak pada rendahnya biaya modal perusahaan; dan 8) rendahnya biaya untuk mempersiapkan laporan keuangan berdasarkan IFRS.

Sedangkan manfaat yang terkait dengan laporan keuangan adalah: 1)Terdapat perbedaan pengukuran item-item dalam laporan keuangan dan rasio keuangan perusahaan. Misalnya: total aktiva dan nilai buku ekuitas akan menghasilkan nilai yang lebih tinggi jika mengadopsi IFRS; 2) Manajemen laba akan semakin rendah, pengakuan kerugian akan semakin sering atau perusahaan lebih konservatis, dan memiliki nilai relevansi (value relevance) yang semakin tinggi.

Menurut penelitian ini, manfaat yang dirasakan oleh PT Timah (Persero) Tbk dalam konvergensi IFRS adalah: 1) Memiliki SDM dengan kemampuan global.

Melalui proses konvergensi IFRS SDM PT Timah (Persero) Tbk, khususnya direktorat keuangan, diberikan pelatihan dan transfer ilmu. Jika proses konvergensi IFRS pada PT Timah (Persero) Tbk berjalan dengan baik, maka SDM yang ada didalam PT timah (Persero) Tbk mempunyai kemampuan global yang dapat bersaing untuk meningkatkan kualitas perusahaan; 2) Laporan keuangan mencerminkan nilai wajar perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan sebelumnya, maka dapat disimpulkan bahwa: 1) 1.Konvergensi IFRS pada PT Timah (Persero) Tbk telah dipersiapkan dan dilakukan secara matang oleh perusahaan. Proses tersebut meliputi: Dasar-dasar peraturan dari pemerintah yang melatarbelakangi PT; Timah (Persero) Tbk melakukan konvergensi IFRS; Tahapan yang dilalui PT Timah (Persero) Tbk sejalan dengan yang direncanakan oleh DSAK, yaitu: a) Pada tahap adopsi, melakukan studi awal yang berupa pengidentifikasian IFRS oleh PwC; b) Tahap Persiapan Akhir, berupa pelatihan karyawan, review pengendalian dan proses bisnis; c) Tahap Implementasi, menerapkan perubahan serta menyusun kebijakan akuntansi dan laporan keuangan konsolidasian; 2) Bentuk konvergensi IFRS pada PT Timah (Persero) Tbk yaitu: a) Perubahan pada penyajian dan pengungkapan laporan keuangan konsolidasian tahun berjalan dan tahun sebelumnya, b) Terdapat beberapa standar yang telah diterapkan dan efektif untuk periode akuntansi yang dimulai 1 Januari 2011, beberapa standar yang telah diterbitkan tapi belum diterapkan yang efektif untuk periode yang dimulai pada atau setelah 1 Januari 2012 dan efektif untuk periode yang dimulai pada atau setelah 1 Januari 2013.

Kendala dan Manfaat konvergensi IFRS pada PT Timah (Persero) Tbk, yaitu: 1) Kendala: a) Pemahaman SDM terhadap IFRS; b) Biaya yang relatif cukup tinggi untuk mengadopsi IFRS; 2) Manfaat: a) Memiliki SDM dengan kemampuan global; b) Laporan keuangan mencerminkan nilai wajar perusahaan; c) Mampu bersaing di pasar global.

Penulis telah berusaha melakukan penelitian dengan optimal tetapi masih terdapat keterbatasan dalam penelitian ini, dikarenakan penelitian yang dilakukan masih berada dalam ruang lingkup yang umum, belum menelaah ruang lingkup IFRS yang lebih spesifik. Item-item dalam laporan keuangan yang berkaitan dengan konvergensi IFRS tidak dianalisis sehubungan laporan keuangan tahunan 2012 belum diterbitkan. Penelitian ini hanya menggunakan sebuah perusahaan sebagai objek penelitian, sehingga hasil kurang dapat digeneralisasikan untuk perusahaanperusahaan pada sektor lain.

Saran

DAFTAR RUJUKAN

Anjasmoro, Mega. (2010). Adopsi International Financial Report Standard:”Kebutuhan atau Paksaan?” Studi Kasus Pada PT Garuda Airlines Indonesia. Skripsi S1, Universitas Diponogoro.

Ankarath, Nandakumar. et all. (2012). Memahami IFRS. Jakarta: Indeks

Bragg, M. Steven (2011). Panduan IFRS. Jakarta: Indeks.

Bungin, Burhan. (2005). AnalisisData Penelitian Kualitatif Edisi 1. Jakarta: PT. Raja Grafindo Persada.

Choi.D.S.Frederick and k. Gary.Meek. (2010). International Accounting. Jakarta: Salemba Empat.

Gamayuni, Rindu Rika. (2009). Perkembangan Standar Akuntansi Keuangan IndonesiaMenuju International Financial Reporting Standards. Jurnal Akuntansi danKeuangan, Jakarta.

Hanafi, Achmad. et all. (2011). Impact Of IFRS Adoption On Financial Statements.

(Online) (http://lidya-charming.blogspot.com/2011/05/kelompok-australia.html), Diakses 15 Maret 2012

Harahap. (2002). Sifat Dan Keterbatasan Laporan Keuangan. (Online) (http://lidyacharming.blogspot.com/)., Diakses 5 Mei 2012

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi (Online)

Keuangan. (http://www.iaiglobal.or.id). Diakses 15 Mei 2012

Ikatan Akuntansi Indonesia. (2009). Standar Akuntansi Keuangan Edisi Revisi 1 Juli 2009. Jakarta: Salemba 4.

Irawan, Prasetyo. Dkk. (2008). Metode Penelitian. Jakarta: Universitas Terbuka. Munawir. (2004). Definisi Laporan Keuangan, (http://zetzu.

Blospot.com/2010/kerangka–konseptual-akuntansi. Diakses 12 Juni 2012).

Narsa, I Made. (2007). Struktur Meta Teori Akuntansi Keuangan (Sebuah Telaah dan

Perbandingan antara FASB dan IASC). Jurnal Akuntansi Dan Keuangan.Surabaya.

Natawidnyana. (2008). International Financial Reporting Standards: A Brief Description.

(Online) (http://natawidnyana.wordpress.com/2008/10/28), Diakses tanggal 28 April 2012

Novita, Yulia. (2011). Konvergensi International Financial Reporting Standard “Kebutuhan atau Paksaan” studi kasus pada PT. Timah Tbk. Skripsi S1, FakultasEkonomi Universitas Bangka Belitung. Tidak Dipublikasikan. Rudianto. (2009). Pengantar Akuntansi. Jakarta: Erlangga.

Sandy dan Harahap. (2006). Laporan Keuangan. (http:

//zetzu.blogspot.com/2012/ kerangka-konseptual-akuntansi. Diakses 12 Juni 2012).

Silalahi, Ulber. (2009). Metode Penelitian Sosial. Bandung: Refika Aditama. Situmorang, Murni. (2011). Transisi Menuju IFRS Dan Dampaknya Terhadap Laporan

Keuangan (Studi Empiris Pada Perusahaan Yang Listing di BEI). Skripsi S1,Fakultas Ekonomi Universitas Diponogoro. Semarang.

Suhardi & Karmawan. (2008). Alasan Pengungkapan: Tinjauan Fungsi Dan TujuanLaporan Keuangan. Equity Jurnal Ekonomi. Bangka Belitung. Suhardi. et all. (2012). Panduan Penulisan Skripsi Jurusan Akuntansi. Bangka

Belitung: Universitas Bangka Belitung.

Suparno, Paul. (2007). Metode Penelitian Pendidikan Fisika. Yogyakarta: Universitas Sanata Dharma.

Susilo, Bayu. (2010). Over View Perkembangan Akuntansi Indonesia. (http: //www.google.co.id/search?client=firefox-a&rls=org.mozilla. Diakses 21 Mei 2012).

Tbk, PT Timah. (2010). Laporan Tahunan 2010. Pangkalpinang: PT Timah.

Tbk, PT Timah. (2011). Laporan Tahunan 2011. Pangkalpinang: PT Timah.

(http://www.timah.com). Diakses 19 September 2012

Wardhani, Ratna. (2010). The effect of Degree of Convergence to IFRS and Governance

System to Accounting. The Indonesian Journal of Accounting Research. Jakarta.

Weygandt, et all. (2011). Financial Accounting IFRS Edition. New Jersey: John Wiley & Sons, Inc.