commit to user

i

MEKANISME CORPORATE GOVERNANCE, EFISIENSI

MANAJEMEN DAN KINERJA PERUSAHAAN PUBLIK DI

INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

VERIAN WINDI ASTARI NIM. F0307091

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii

HALAMAN PERSETUJUAN

Skripsi dengan judul:

MEKANISME CORPORATE GOVERNANCE, EFISIENSI

MANAJEMEN DAN KINERJA PERUSAHAAN PUBLIK DI

INDONESIA

Surakarta, Januari 2012 Disetujui dan diterima oleh Pembimbing Skripsi

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, 21 Januari 2012 Tim Penguji Skripsi:

1. Drs. Wartono, M.Si., Ak. (... )

NIP : 196003091987021001 Ketua

2. Taufiq Arifin, SE., M.Sc., Ak. (... )

NIP : 198210112009121004 Sekretaris

3. Arif Lukman Santoso, SE., MM, Master, Ak. (... )

commit to user

iv

HALAMAN PERSEMBAHAN

Sebuah karya kecil yang kupersembahkan untuk:

1. Masa Depanku

2. Orang tuaku tercinta (Bapak dan Mamah)

3. Saudaraku semua yang ku sayang

4. Sahabat-sahabat yang selalu mensupportku

(Mel,Ifa,Erna,Umi,Lulu)

5. Teman-teman Akuntansi Angkatan ’07.

6. Almamaterku.

commit to user

v

MOTTO

>> Where there is a will,, There is a way <<

-Hitam Putih-

>> Belajarlah dari kesalahan orang lain. Kita tak dapat hidup cukup lama

untuk melakukan semua kesalahan itu sendiri <<

-Martin Vanbee-

>> Semua waktu adalah waktu yang tepat untuk melakukan sesuatu yang baik.

Jangan menjadi orang tua yang masih melakukan sesuatu

yang seharusnya dilakukan saat muda <<

commit to user

vi

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas segala rahmatnya sehingga skripsi ini yang berjudul “MEKANISME CORPORATE

GOVERNANCE, EFISIENSI MANAJEMEN DAN KINERJA

PERUSAHAAN PUBLIK DI INDONESIA” dapat diselesaikan oleh penulis sebagai syarat guna mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini ada beberapa hambatan yang dihadapi, namun berkat dukungan, bantuan serta bimbingan dari berbagai pihak akhirnya skripsi ini dapat terselesaikan dengan baik. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Wisnu Untoro M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

3. Arif Lukman Santoso, SE., MM, Master, Ak., selaku Pembimbing Akademik serta Pembimbing Skripsi yang dengan penuh kesabaran memberikan bimbingan dan arahan, sekaligus menjadi pemotivasi bagi penulis serta penulis juga meminta maaf jika selama proses bimbingan ada kata dan tingkah laku atau perbuatan yang tidak berkenan di hati Bapak.

commit to user

vii

5. Semua sahabat-sahabat yang telah memberikan dukungan selama ini, ayo kita raih kesuksesan bersama, masa depan indah menunggu kita J 6. Semua pihak yang telah membantu dan tidak dapat disebutkan satu

persatu.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, karena itu saran dan kritik yang bersifat konstruktif dari berbagai pihak sangat penulis harapkan demi kesempurnaan dari skripsi ini. Akhir kata, penulis berharap skripsi ini dapat memberikan manfaat bagi para pembaca.

Surakarta, Januari 2011

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

ABSTRAKSI ………... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN PEMBIMBING...……… iv

HALAMAN PENGESAHAN ………... v

HALAMAN PERSEMBAHAN ……….. vi

HALAMAN MOTTO ………... vii

KATA PENGANTAR ………. viii

DAFTAR ISI ……… x

DAFTAR TABEL ……… xiii

DAFTAR GAMBAR ... xiv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ..……… 1

B. Perumusan Masalah ……….. 9

C. Tujuan Penelitian ……… 10

D. Manfaat Penelitian ………. 11

E. Sistematika Penelitian ……… 12

BAB II. TINJAUAN PUSTAKA ... 13

A. Landasan Teori ………... 13

1. Teori Keagenan (Agency Theory)... 13

commit to user

ix

2.1. Definisi Good Corporate Governance... 15

2.2. Prinsip-prinsip Good Corporate Governance... 17

2.3. Tujuan dan Manfaat GCG bagi Perusahaan... 20

2.4. Penerapan Good Corporate Governance... 21

2.5. Mekanisme Corporate Governance... 24

3. Efisiensi Manajemen... 31

4. Kinerja Keuangan... 38

B. Perumusan Hipotesis ... 42

1. Struktur Kepemilikan – Efisiensi Manajemen...... 45

2. Struktur Kepemilikan – Kinerja Keuangan... 45

3. Struktur Dewan Komisaris – Efisiensi Manajemen.... 45

4. Struktur Dewan Komisaris – Kinerja Keuangan... 45

5. Karakteristik Komite Audit – Efisiensi Manajemen.... 45

6. Karakteristik Komite Audit – Kinerja Keuangan... 45

7. Efisiensi Manajemen – Kinerja Keuangan...………… 45

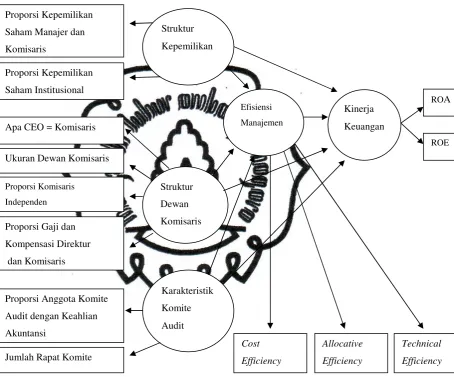

C. Kerangka Konseptual ... 46

BAB III. METODE PENELITIAN ... 47

A. Populasi dan Prosedur Penentuan Sampel... 47

B. Jenis dan Sumber Data... 47

C. Definisi dan Operasional Variabel... 48

1. Variabel Struktur Kepemilikan... 48

2. Variabel Struktur Dewan Komisaris... 48

commit to user

x

4. Variabel Efisiensi Manajemen... 49

5. Variabel Kinerja Keuangan... 54

D. Metode Analisis Data... 55

1. Perumusan Persamaan Struktural... 57

E. Pengujian Hipotesis... 58

BAB IV. ANALISIS DAN PEMBAHASAN ... 61

A. Hasil Pengumpulan Data ... 61

B. Deskripsi Objek Penelitian ... 64

C. Analisis Data ... 65

1. Pengujian Model Struktural... 65

D. Pembahasan... 67

1. Hipotesis 1... 67

2. Hipotesis 2 ... 68

3. Hipotesis 3... 69

4. Hipotesis 4 ... 70

5. Hipotesis 5 ... 71

6. Hipotesis 6 ... 72

7. Hipotesis 7 ... 73

BAB V. PENUTUP ... 74

A. Kesimpulan ………... 74

B. Keterbatasan ………... 76

C. Saran ... 76

commit to user

xi

DAFTAR TABEL

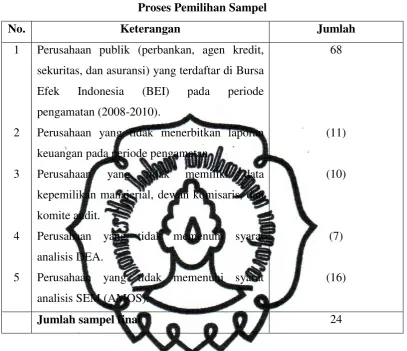

4.1 Proses Pemilihan Sampel... 62

4.2 Daftar Nama Perusahaan Sampel...………. 63

4.3 Statistika Deskriptif...………. 64

commit to user

xii

DAFTAR GAMBAR

GAMBAR

commit to user

ii

ABSTRAKSI

MEKANISME CORPORATE GOVERNANCE, EFISIENSI MANAJEMEN DAN KINERJA PERUSAHAAN PUBLIK DI INDONESIA

VERIAN WINDI ASTARI NIM: F0307091

Penelitian ini bertujuan untuk: 1) mengetahui bukti empiris adanya pengaruh antara struktur kepemilikan, struktur dewan komisaris, karakteristik komite audit, efisiensi manajemen, dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi); 2) penggunaan metode DEA untuk mengukur efisiensi manajemen; dan 3) penggunaan metode analisis SEM untuk menguji pengaruh antara struktur kepemilikan, struktur dewan komisaris, karakteristik komite audit, efisiensi manajemen, dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi). Populasi dalam penelitian ini sebesar 68 perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi) yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan (2008-2010). Sampel penelitian yang digunakan dalam penelitian ini sejumlah 24 perusahaan yang dapat dianalisis selama tahun pengamatan.

Metode analisis menggunakan Struktural Equation Modeling (SEM) dengan bantuan program VPLS. Statistik nonparametrik dari SEM (alternatif statistik parametrik) digunakan dalam penelitian ini karena sampel tidak memenuhi syarat kecukupan sampel untuk parametrik (data dibawah 100) serta tidak terdistribusi normal.

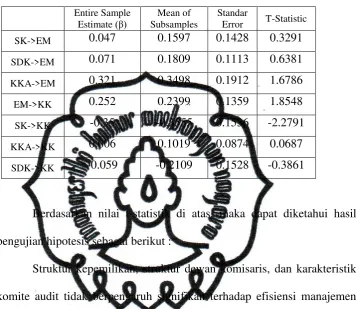

Hasil dari analisis diperoleh bahwa: 1) Struktur kepemilikan, struktur dewan komisaris, dan karakteristik komite audit tidak berpengaruh signifikan terhadap efisiensi manajemen karena t-statistik pada struktur kepemilikan, struktur dewan komisaris, dan karakteristik komite audit berada di dalam daerah kritis yaitu antara -1,96 dan 1,96. Nilai koefisien beta sebesar 0,047 dan t-statistik 0,3291 untuk struktur kepemilikan, koefisien beta sebesar 0,071 dan t-statistik 0,6381 untuk struktur dewan komisaris, dan koefisien beta sebesar 0,321 dan t-statistik 1,6786 untuk karakteristik komite audit; 2) Efisiensi manajemen, karakteristik komite audit dan struktur dewan komisaris tidak berpengaruh signifikan terhadap kinerja keuangan karena uji signifikansi t-statistiknya sebesar 1,8548 untuk efisiensi manajemen, 0,0957 untuk karakteristik komite audit, dan -0,3861 untuk struktur dewan komisaris berada diantara nilai tabel -1,96 dan 1,96; 3) Sedangkan struktur kepemilikan berpengaruh signifikan terhadap kinerja keuangan dengan koefisien beta sebesar -0,35 dan t-statistik -2,2791 < -1,96 (tingkat signifikansi 5%).

commit to user

iii

ABSTRACT

MECHANISM OF CORPORATE GOVERNANCE, MANAGEMENT EFFICIENCY AND PERFORMANCE PUBLIC COMPANIES IN

INDONESIA

VERIAN WINDI ASTARI NIM: F0307091

This study aims to: 1) find empirical evidence of the influence of ownership structure, board structure, characteristics of audit committees, management efficiency and financial performance of public companies (banks, credit agencies, securities, and insurance); 2) measure of management efficiency using DEA method, and 3) examine the effect of ownership structure, board structure, characteristics of audit committees, management efficiency and financial performance of public companies (banks, credit agencies, securities, and insurance) using SEM analysis method. The population in this study is 68 public companies (banks, credit agencies, securities, and insurance) that are listed in Indonesian Stock Exchange (BEI) in the observation period (2008-2010). The amount samples used in this study is 24 companies that could be analyzed during the years of observation.

Method of analysis using Structural Equation Modeling (SEM) with VPLS software. Nonparametric statistical programs of the SEM (statistical parametric alternative) is used in this study because the adequacy of the sample did not qualify for parametric samples (data below 100) and not normally distributed.

Analysis results obtained showed that: 1) The ownership structure, board structure, and characteristics of audit committees has no significant effect on the management efficiency because of t-statistics on ownership structure, board structure, and characteristics of audit committees being in a critical area that are between -1.96 and 1.96. Beta coefficient is 0.047 and t-statistics is 0.3291 for ownership structure, the beta coefficient is 0.071 and t-statistics is 0.6381 for the board structure, and the beta coefficient is 0.321 and t-statistics is 1.6786 for the characteristics of audit committees; 2) The management efficiency, characteristics of audit committees and board structure has no significant effect on financial performance because the t-statistic significance test are 1.8548 for management efficiency, -0.0957 for the characteristics of audit committees, and -0.3861 for the board structure, suit to t-statistic table values between -1.96 and 1.96; 3) the ownership structure significantly influence the financial performance of the beta coefficient -0.35 and t-statistic -2.2791 <-1.96 (5% significance level).

commit to user

1

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun waktu 1997-1998 merupakan pukulan yang sangat berat bagi sistem perekonomian Indonesia. Salah satu penyebabnya adalah banyaknya perusahaan di Indonesia yang tidak menjalankan prinsip-prinsip pengelolaan perusahaan yang baik (Pieris dan Jhon, 2007). Hal ini terlihat dari banyaknya praktek-praktek pengelolaan perusahaan secara tidak sehat pada berbagai sektor di perusahaan-perusahaan Indonesia. Oleh karena itu diperlukan adanya perbaikan-perbaikan secara terus-menerus. Dari perbaikan ini diharapkan adanya pembenahan pengelolaan dalam perusahaan untuk meningkatkan kualitas dari produk yang ditawarkan. Produk yang berkualitas ini ditujukan untuk pencapaian tujuan perusahaan, baik tujuan jangka panjang maupun tujuan jangka pendek.

commit to user

2 Kep-23/M-PM.PBUMN/2000 tanggal 31 Mei 2000, Pemerintah Indonesia telah menerbitkan aturan tentang Pengembangan Praktek GCG di perusahaan-perusahaan Indonesia. Dengan aturan tersebut, berbagai perusahaan termasuk perbankan diharapkan mampu menerapkan prinsip-prinsip GCG ke dalam struktur dan juga proses di perusahaan, yang meliputi transparansi, akuntabilitas, responsibilitas, kemandirian dan keadilan. Keputusan ini kemudian disempurnakan dengan Surat Keputusan No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan Praktek GCG. Ketentuan peraturan ini dimaksudkan untuk memberikan pedoman yang lebih rinci dalam menerapkan GCG pada perusahaan masing-masing.

Bank Indonesia mengeluarkan Peraturan Bank Indonesia (PBI) Nomor 8/14/PBI/2006 tentang Pelaksanaan Good Corporate Governance

commit to user

3 karena inti dari GCG adalah moral dan etika yang ditunjang dengan perangkat hukum yang baik.

Good Corporate Governance (GCG) merupakan suatu proses dan struktur yang digunakan oleh RUPS, Direksi dan Komisaris untuk meningkatkan keberhasilan usaha dan akuntabilitas perseroan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan para stakeholders lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika. Tujuannya adalah mengarahkan dan mengontrol perusahaan melalui distribusi hak dan tanggungjawab semua pihak dalam perusahaan (PPM Institut of Manajement, 2007).

commit to user

4

Penerapan prinsip-prinsip Good Corporate Governance juga penting

bagi perusahaan-perusahaan keuangan lainnya seperti agen kredit, sekuritas,

dan asuransi. Hal ini dikarenakan perusahaan tersebut lebih banyak

berinteraksi langsung dengan pelayanan terhadap konsumen mereka, sehingga

sangat diperlukan suatu tata kelola perusahaan yang baik untuk tetap

mempertahankan konsumen mereka. Bagi perusahaan asuransi, saat ini telah

memasuki era baru dengan diperkenalkannya Pedoman Good Corporate

Governance Sektor Perasuransian yang dikeluarkan oleh Komite Nasional

Kebijakan Governance (KNKG) bekerjasama dengan Indonesian Senior

Executive Association (ISEA). Penerbitan pedoman ini, yang nantinya akan

ditindaklanjuti oleh regulator, menjadikan perusahaan asuransi perlu

memastikan bahwa proses bisnis yang dilakukan telah berdasarkan pada

ketentuan ini.

Pedoman Good Corporate Governance perasuransian yang telah

diterbitkan merupakan langkah awal yang patut dihargai dan memerlukan

penjabaran dalam implementasinya. Jika ternyata pada awalnya perusahaan

asuransi tersebut belum terkelola dengan baik, maka dengan adanya Good

Corporate Governance akan menunjukkan adanya perubahan. Diharapkan

pula suatu saat nanti penerapan Good Corporate Governance bisa dijadikan

salah satu faktor dalam menilai peringkat (rating) perusahaan asuransi serta

menjadi bahan pertimbangan bagi calon pemegang polis dalam memilih suatu

perusahaan asuransi (Astanti, 2007).

commit to user

5 yang membutuhkan dana secara efektif dan efisien. Efektif lebih memiliki arti sebagai ketepatan pemberian pembiayaan kepada pihak yang membutuhkan, sedangkan efisien lebih memiliki arti kesesuaian hasil antara input yang digunakan dan output yang dihasilkan. (Atmawardhana, 2006).

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input

yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat

output tertentu. Dengan diidetifikasikannya alokasi input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

commit to user

6 Bank harus menerapkan GCG secara serius dan efektif untuk berkembang dan maju. Pedoman GCG Perbankan Indonesia menyatakan bahwa untuk terciptanya kondisi yang mendukung implementasi GCG yang efektif, salah satu tugas yang menjadi tanggung jawab pemerintah dan otoritas terkait adalah penerbitan peraturan perundang-undangan yang memungkinkan dilaksanakannya GCG secara efektif. Selain itu, pemerintah dan otoritas terkait harus mampu menjamin dan membuktikan bahwa law enforcement dilakukan secara serius.

Untuk mencapai good corporate governance dibutuhkan suatu mekanisme cara kerja secara tersistem untuk memantau terhadap seluruh kebijakan yang diambil. Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan baik yang melakukan control atau pengawasan terhadap keputusan tersebut (Arifin, 2005).

Pengawasan merupakan bagian integral dari proses manajemen. Mengawasi berarti melihat dan memperhatikan apakah yang dilaksanakan (kenyataan) sesuai dengan yang seharusnya dilaksanakan (rencana). Mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan eksternal mechanism. Internal mechanism

commit to user

7 mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian perusahaan dan mekanisme pasar (Iskandar dan Chamlao, 2000).

Penelitian tentang good corporate governance telah banyak dilakukan. Destefanis dan Sena (1997) menganalisis hubungan antara sistem corporate governance (CG) dengan efisiensi teknikal pada perusahaan manufaktur Italia. Hasilnya menunjukkan bahwa persentase kepemilikan saham terbesar serta fakta perusahaan termasuk grup piramid berhubungan positif terhadap efisiensi teknikal.

Lin, et.al. (2002) meneliti 461 perusahaan manufaktur yang terdaftar di China tahun 1999-2002. Mereka menguji apakah corporate governance mempengaruhi efisiensi perusahaan, dimana efisiesi perusahaan dihitung menggunakan DEA. Hasilnya menunjukkan bahwa efisiensi berhubungan negatif terhadap kepemilikan saham negara, tetapi hubungan positif terhadap kepemilikan saham publik dan karyawan, proporsi direksi luar, jumlah rapat dewan, dewan independen, pengembangan pasar provinsi, serta restrukturisasi BUMN dengan CG.

commit to user

8 Pembedaan komisaris dengan CEO memiliki hubungan negatif dengan efisiensi alokasi dan biaya.

Sukamulja (2004) meneliti dampak good corporate governance

terhadap kinerja. Hasil penelitian ini menunjukan pelaksanaan good corporate governance tidak berpengaruh terhadap kinerja yang tercermin dari nilai pasar perusahaan dilihat dari segi profitabilitas, umur perusahaan dan ukuran perusahaan. Meskipun demikian, penelitian sebelumnya menemukan perbedaan dalam praktik tata kelola perusahaan di berbagai industri, khususnya di pasar negara berkembang.

Lehmann, et.al. (2004) menguji 361 perusahaan yang terdaftar di Jerman dari tahun 1991-1996. Mereka bertujuan untuk menggabungkan hubungan antara struktur governance dan efisiensi perusahan pada profitabilitas perusahaan (ROA). Hasilnya menunjukkan bahwa skor efisiensi sangat signifikan untuk menjelaskan perbedaan profitabilitas antar perusahaan.

Darmawati, dkk (2005) meneliti hubungan antara corporate governance dengan kinerja perusahaan. Hasil penelitian menunjukan bahwa variabel corporate governance secara statistik signifikan mempengaruhi ROE namun tidak mempengaruhi nilai perusahaan.

commit to user

9 direksi dan komisaris, proporsi kepemilikan saham institusi, proporsi kepemilikan saham manajer, proporsi saham kolateral dimiliki oleh direksi dan komisaris) dan struktur dewan komisaris (komisaris sama dengan CEO, ukuran dewan direksi, proporsi direksi dan komisaris independen, proporsi gaji dan kompensasi direksi dan komisaris) sebagai indikator CG berpengaruh signifikan pada efisiensi manajemen.

Berdasarkan latar belakang masalah diatas, maka penulis tertarik untuk melakukan penelitian dengan mengambil judul : “Mekanisme

Corporate Governance, Efisiensi Manajemen, Dan Kinerja Perusahaan

Publik Di Indonesia.”

B. PERUMUSAN MASALAH

Berdasarkan uraian di atas, maka dapat dirumuskan masalah yang diangkat pada penelitian ini adalah:

1. Bagaimana pengaruh struktur kepemilikan, dalam hal ini proporsi kepemilikan saham manajer dan komisaris, proporsi kepemilikan saham institusional, terhadap efisiensi manajemen dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi)?

commit to user

10 komisaris, terhadap efisiensi manajemen dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi)? 3. Bagaimana pengaruh karakteristik komite audit, dalam hal ini proporsi

anggota komite audit dengan keahlian akuntansi, jumlah rapat komite audit, terhadap efisiensi manajemen dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi)?

4. Bagaimana pengaruh efisiensi manajemen dengan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi)?

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui bukti empiris adanya pengaruh antara struktur kepemilikan, struktur dewan komisaris, karakteristik komite audit, efisiensi manajemen, dan kinerja keuangan perusahaan publik (perbankan, agen kredit, sekuritas, dan asuransi).

2. Penggunaan metode DEA untuk mengukur efisiensi manajemen. 3. Penggunaan metode analisis SEM untuk menguji pengaruh antara

commit to user

11

D. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak sebagai berikut:

1. Sebagai bahan masukan dan pertimbangan bagi perusahaan perbankan, asuransi, dan jasa keuangan yang terdaftar di BEI dalam menyikapi fenomena yang terjadi terkait good corporate governance

serta pengaruhnya terhadap efisiensi manajemen dan kinerja keuangan perusahaan.

2. Sebagai penambah wawasan dan pengetahuan dalam bidang akuntansi keuangan khususnya tentang good corporate governance, efisiensi manajemen, dan kinerja keuangan.

3. Sebagai masukan yang bermanfaat bagi pemakai laporan keuangan dan praktisi penyelenggara perusahaan untuk memahami mekanisme

good corporate governance serta efisiensi manajemen, sehingga dapat meningkatkan kinerja keuangan perusahaan.

4. Sebagai referensi dan perbandingan bagi peneliti selanjutnya yang akan meneliti pengaruh mekanisme good corporate governance

commit to user

12

E. SISTEMATIKA PENELITIAN

Sistematika penelitian ini dibagi menjadi 5 bab, yaitu BAB I PENDAHULUAN

Berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika penulisan.

BAB II TINJUAN PUSTAKA

Berisi tinjauan pustaka yang memuat landasan teori yang terkait dengan topik penelitian, beberapa penelitian terdahulu, kerangka pemikiran, dan pengembangan hipotesis.

BAB III METODE PENELITIAN

Dalam bab ini berisi tentang desain penelitian, populasi, sampel dan teknik pengambilan sampel, pengukuran variabel, sumber data, serta metode analisis data yang terdiri dari pengujian data dan pengujian hipotesis.

BAB IV ANALISIS PENELITIAN

Menguraikan hasil pengumpulan data, analisis variabel independen dan variabel dependen, pengujian data, pengujian hipotesis, dan pembahasan hasil analisis.

BAB V PENUTUP

commit to user

13

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Teori Keagenan (Agency Theory)

Dalam rangka memahami corporate governance maka digunakanlah dasar perspektif hubungan keagenan. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).

Penyebab timbulnya manajemen laba akan dapat dijelaskan dengan menggunakan teori agensi. Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002).

commit to user

14 manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2004).

Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu manajer sudah seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat diberikan oleh manajer yakni melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan merupakan hal yang sangat penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya (Ali, 2002).

Adanya ketidakseimbangan penguasaan informasi ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi (information asymmetry). Dengan adanya asimetri informasi antara manajemen (agent) dengan pemilik (principal) akan memberi kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) sehingga akan menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan. Penelitian Richardson (1998) menunjukkan adanya hubungan positif antara asimetri informasi dengan manajemen laba.

commit to user

15 memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance sangat berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

Selain itu Corporate Governance juga berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997). Dengan kata lain yakni corporate governance diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2. Good Corporate Governance (GCG)

2.1. Definisi Good Corporate Governance

Menurut Tangkilisan (2003), GCG adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengalokasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholders) seperti kreditor,

supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas.

commit to user

16 menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi stakeholder dan shareholder maupun masyarakat sekitar secara keseluruhan. Sedangkan menurut United Nation Development Program (UNDP), GCG adalah kerangka, struktur, pola, dan sistem yang menjelaskan, mengarahkan dan mengendalikan hubungan antara shareholders, manajemen, kreditor, pemerintah dan stakeholders lainnya dalam hak-hak dan kewajiban masing-masing pihak tersebut. Dan IIGC mendefinisikan CG sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya. (www.nccg-indonesia.org, 2007).

commit to user

17 perusahaan yang dapat membatasi peluang pengelolaan yang salah dan peluang penyalahan penggunaan aset perusahaan. Ketiga, suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian dan pengukuran kinerjanya.

2.2. Prinsip-prinsip Good Corporate Governance

a. Transparency (Keterbukaan Informasi)

Menurut Syakhroza (2005), transparansi adalah pengungkapan informasi penting bagi semua pihak berkepentingan agar mengetahui dengan pasti apa yang telah dan bisa terjadi. Inti dari transparansi yaitu:

1. Meningkatkan keterbukaan dari kinerja perusahaan secara teratur dan tepat waktu serta benar.

2. Perusahaan harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh stakeholders sesuai dengan haknya.

3. Informasi yang harus diungkapkan tidak terbatas pada hal-hal yang bertalian dengan visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham, pengendalian intern, sistem dan pelaksanaan GCG serta kejadian penting yang dapat mempengaruhi kondisi perusahaan.

commit to user

18 keuangan dan pengelolaan perusahaan yang ditujukan kepada lembaga yang berwenang dan publik.

b. Accountable (Akuntabilitas)

Inti dari akuntabilitas yaitu terciptanya sistem pengendalian yang efektif didasarkan atas distribusi dan keseimbangan kekuasaan diantara anggota direksi, pemegang saham, komisaris dan pengawas. Manajemen wajib memiliki kemampuan dan integrasi untuk menjalankan usaha sesuai aturan dan ketentuan yang berlaku (Tangkilisan, 2003).

c. Responsible (Tanggungjawab)

Menurut Tangkilisan (2003) inti dari tanggung jawab atau responsibilitas yaitu selain bertanggungjawab untuk menjalankan perusahaan kepada pemegang saham, direksi dan komisaris serta jajarannya juga bertanggung jawab kepada stakeholder lainnya, termasuk karyawan dan masyarakat. Perusahaan memiliki tanggungjawab untuk mematuhi hukum dan ketentuan yang berlaku, termasuk tanggap lingkungan dimana perusahaan berada. Menurut Komisi Nasional Hak Asasi Manusia (2000), responsibilitas berkaitan dengan ketaatan suatu perusahaan dalam melaksanakan peraturan dan Undang-Undang yang berlaku.

d. Independent (Kemandirian)

commit to user

19 berbagai benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Berkaitan dengan aspek kemandirian, manajemen suatu perusahaan memiliki pendapat yang independen dalam setiap keputusan yang diambil. Selain itu, dimungkinkan pula untuk memperoleh saran dari konsultan independen, konsultan legal dan komite audit untuk menunjang kelancaran tugas manajemen Bank.

e. Fairness (Keadilan dan Kewajaran)

Menurut komisi nasional Hak Asasi Manusia (2000), kewajaran berkaitan dengan keadilan bagi semua kepentingan

shareholder dan semua transakasi yang berhubungan dengan

stakeholder. Menurut Syafruddin (2004), fungsi dari GCG yaitu: 1. Menyediakan pedoman kerja untuk menetapkan tujuan, sasaran

perusahaan, cara-cara untuk mencapainya, maupun pengukuran keberhasilannya.

2. Menyediakan sistem insentif untuk dewan direksi dan manajemen dalam pencapaian tujuan sesuai dengan kinerja perusahaan dan kepentingan pemegang saham.

3. Memfasilitasi pengawasan yang efektif dan mendukung perusahaan untuk menggunakan sumberdayanya secara efisien. 4. Memperhatikan kepentingan stakeholders melalui disclosure

commit to user

20

2.3. Tujuan dan Manfaat GCG bagi Perusahaan

Menurut Syafruddin (2004), tujuan dan manfaat dari GCG yaitu:

a. Tujuan GCG bagi perusahaan yaitu:

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota stakeholder non pemegang saham.

3. Meningkatkan nilai perusahaan dan pemegang saham.

4. Meningkatkan efisiensi dan efektifitas kerja dan manajemen perusahaan.

5. Meningkatkan mutu hubungan dewan direksi dengan manajemen senior.

b. Manfaat GCG bagi perusahaan yaitu: 1. Perbaikan dalam komunikasi. 2. Minimalisasi potensial benturan. 3. Fokus pada strategi-strategi utama.

4. Peningkatan dalam produktifitas dan efisiensi. 5. Kesinambungan manfaat.

6. Promosi citra corporate.

commit to user

21

2.4. Penerapan Good Corporate Governance

Keberhasilan penerapan GCG juga memiliki prasyarat tersendiri. Ada dua faktor yang memegang peranan, yakni faktor eksternal dan internal.

1. Faktor Eksternal

Yang dimaksud faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG.

Diantaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Dukungan pelaksanaan GCG dari sektor publik/lembaga pemerintahan yang diharapkan dapat pula melaksanakan good governance dan cleangovernance yang sebenarnya.

c. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standar pelaksanaan GCG yang efektif dan professional. Dengan kata lain semacam brenchmark (acuan). d. Terbangunnya sistem tata nilai sosial yang mendukung penerapan

GCG di masyarakat. Ini penting karena melalui sistem ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi GCG secara sukarela. e. Hal lain yang tidak kalah pentingnya sebagai prasyarat

commit to user

22 adanya semangat anti korupsi yang berkembang di lingkungan publik dimana perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan publik sangat mempengaruhi kualitas dan rating perusahaan dalam implementasi GCG.

2. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanan praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud antara lain:

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem kerja manajemen di perusahaan.

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

c. Manajemen pengendalian risiko perusahaan juga didasarkan pada kaidah-kaidah standar GCG.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

commit to user

23 mengikuti setiap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

Berdasarkan Bassle Committee on Banking Supervision, 1999 (Oktapiyani, 2009) menerangkan bahwa setidaknya terdapat tujuh standar yang harus digunakan dalam menerapkan GCG secara efektif pada industry perbankan, antara lain:

1. Bank harus menerapkan sasaran strategis dan serangkaian nilai perusahaan yang dikomunikasikan ke setiap jenjang jabatan pada organisasi.

2. Bank harus menetapkan wewenang dan tanggung jawab yang jelas pada setiap jenjang jabatan pada organisasi.

3. Bank harus memastikan bahwa pengurus bank memiliki kompetensi yang memadai dan integritas yang tinggi. Serta memahami peranannya dalam mengelola bank yang sehat, dan independen terhadap pengaruh pihak eksternal.

4. Bank harus memastikan keberadaan pengawasan yang tepat oleh direksi.

5. Bank harus mengoptimalkan efektifitas peranan fungsi auditor eksternal dan satuan kerja audit intern.

commit to user

24 7. Bank harus menerapkan praktek-praktek transparansi kondisi

keuangan dan non keuangan kepada publik.

2.5. Mekanisme Corporate Governance

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk memenuhi persyaratan tertentu. Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan baik yang melakukan kontrol/ pengawasan terhadap keputusan tersebut. Mekanisme corporate governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi (Arifin, 2005). Untuk meminimalkan konflik kepentingan antara

principal dan agent akibat adanya pemisahan pengelolaan perusahaan, diperlukan suatu cara efektif untuk mengatasi masalah ketidakselarasan kepentingan tersebut. Menurut Boediono (2005), mekanisme corporate governance merupakan suatu sistem yang mampu mengendalikan dan mengarahkan kegiatan operasional perusahaan serta pihak-pihak yang terlibat didalamnya, sehingga dapat digunakan untuk menekan terjadinya masalah keagenan.

commit to user

25 a. Nilai-nilai perusahaan, kode etik dan perilaku lain yang sesuai standar dan sistem yang digunakan untuk memastikan kepatuhan mereka.

b. Pembentukan mekanisme untuk interaksi dan kerjasama di antara dewan direksi, manajemen senior, dan para auditor.

c. Sistem pengendalian internal yang kuat, termasuk fungsi-fungsi audit internal dan eksternal, manajemen risiko fungsi independen dari lini bisnis, dan check and balance lainnya.

Penelitian Ying Huang, et.al. (2004) mengkaji mekanisme

good corporate governance terhadap efisiensi kinerja perusahaan. Mekanisme GCG terdiri dari jumlah rapat dewan, proporsi auditor independen, kompensasi komite independen, dewan independen, pembedaan komisaris dengan CEO, jumlah rapat komite audit, ahli keuangan dalam komite audit. Zulkafli dan Samad (2007) membagi mekanisme GCG menjadi ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, rasio kecukupan modal (Capital Adequacy Ratio), serta pengungkapan yang dilakukan oleh Auditor Eksternal Big 4.

commit to user

26 kepemilikan saham manajer, proporsi saham kolateral dimiliki oleh direksi dan komisaris, komisaris sama dengan CEO, ukuran dewan direksi, proporsi direksi dan komisaris independen, proporsi gaji dan kompensasi direksi dan komisaris. Hasil penelitian menunjukkan bahwa struktur kepemilikan dan struktur dewan komisaris (indikator CG) berpengaruh signifikan pada efisiensi manajemen.

commit to user

27 1. Struktur Kepemilikan

a. Proporsi Kepemilikan Saham Manajer dan Komisaris

Yaitu kepemilikan saham yang dimiliki manajer, direksi, komisaris yang secara aktif ikut dalam pengambilan keputusan perusahaan (Jensen dan Meckling, 1976). Kepemilikan manajerial merupakan salah satu isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa dengan semakin besarnya proporsi kepemilikan manajerial dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Secara umum dapat dikatakan bahwa persentase kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005) .

b. Proporsi Kepemilikan Saham Institusional

Yaitu kepemilikan saham yang dimiliki institusional dan

blockholders. Institusional yang dimaksud misalnya LSM, pemerintah maupun swasta, perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi lain dalam

bentuk perusahaan akan mendorong peningkatan pengawasan

commit to user

28 kepemilikan insider (Oktapiyani, 2009). Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Hal ini dikarenakan investor institusi lebih berpengalaman dibandingkan dengan investor individual. Dengan demikian akan membatasi manajemen dalam memainkan angka-angka dalam laporan keuangan yang dapat berpengaruh terhadap kinerja keuangan perusahaan. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005).

2. Struktur Dewan Komisaris

a. Pembedaan CEO dengan Komisaris (Variabel Dummy)

commit to user

29 dan juga kinerja perusahaan. Boyd (1995) dan Brickley, dkk. (1997) memberikan bukti yang menunjukkan bahwa kinerja operasi dapat ditingkatkan sebagai hasil dari kepentingan antara dewan direksi dan CEO. Dalam penelitian ini, apabila CEO sama dengan komisaris maka akan bernilai 1, begitu pula sebaliknya akan diberi nilai 0.

b. Ukuran Dewan Komisaris

Jensen (1993) dan Lipton dan Lorsch (1992) dalam Beiner,

et.al (2003) merupakan yang pertama menyimpulkan bahwa ukuran komisaris merupakan bagian dari mekanisme corporate governance. Hal ini didukung oleh penelitian Yermack (1996), Beaslley (1996) dan Jensen (1993) yang menyimpulkan bahwa ukuran dewan komisaris yang kecil akan lebih efektif dibandingkan dewan komisaris yang berukuran besar karena dianggap kurang efektif dalam menjalankan fungsinya, sulit berkomunikasi dalam pembuatan keputusan.

c. Proporsi Komisaris Independen

commit to user

30 merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang memiliki good corporate governance.

d. Proporsi Gaji dan Kompensasi Direktur dan Komisaris

Adalah mekanisme governansi yang menyatukan kepentingan manajer dan pemilik melalui gaji, bonus, kompensasi insentif jangka panjang. Selanjutnya, pemilikan saham (kompensasi insentif jangka panjang) membuat manajer lebih rentan terhadap perubahan pasar yang sebagian di luar jangkauan mereka. Sistem insentif tidak menjamin bahwa manajer membuat keputusan yang “benar”, tetapi meningkatkan kemungkinan manajer akan melakukan untuk sebuah penghargaan.

3. Karakteristik Komite Audit

commit to user

31 perusahaan. Kompetensi merupakan proporsi anggota komisaris independen yang mempunyai keahlian di bidang akuntansi atau keuangan terhadap total anggota dewan komisaris (Johari, et.al., 2008, Hasim, 2009).

b. Jumlah Rapat Komite Audit

Komite audit terbaik dapat menjamin kualitas laporan keuangan dengan memiliki minimal 4 kali pertemuan dalam setahun (Morrissey, 2000). Jika frekuensi pertemuan komite dapat meningkatkan proses akuntansi keuangan, kami menduga hubungan positif antara atribut-atribut ini dan efisiensi kinerja perusahaan.

3. Efisiensi Manajemen

commit to user

32 Suatu perusahaan dikatakan efisien apabila:

1. Menggunakan jumlah input yang lebih sedikit bila dibandingkan dengan jumlah unit input yang digunakan oleh perusahaan lain dengan menghasilkan output yang sama.

2. Menggunakan jumlah unit input yang sama dapat menghasilkan jumlah output yang lebih besar (Muharram dan Purvitasari, 2000).

Efisiensi dapat didefinisikan sebagai rasio antara output dengan

input (Verdyana, 1997). Ada tiga faktor yang menyebabkan efisiensi, yaitu apabila dengan input yang sama menghasilkan output yang lebih besar, dengan input yang lebih kecil menghasilkan output yang sama dan dengan input yang besar menghasilkan output yang lebih besar.

Ditinjau dari teori ekonomi, ada dua pengertian efisiensi yaitu efisiensi teknik dan efisiensi ekonomi (Ghafur, 2007). Efisiensi ekonomi mempunyai sudut pandang makro yang mempunyai jangkauan lebih luas dibandingkan dengan efisiensi teknik yang bersudut pandang mikro. Pengukuran efisiensi teknik cenderung terbatas pada hubungan teknis dan operasional proses konversi input menjadi output. Akibatnya usaha untuk meningkatkan efisiensi teknis hanya memerlukan kebijakan mikro yang bersifat internal, yaitu dengan pengendalian dan alokasi sumber daya yang optimal.

commit to user

33 1. Pendekatan rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitung perbandingan output dengan input yang digunakan. Pendekatan rasio akan dinilai memiliki efisiensi yang tinggi apabila dapat memproduksi jumlah output yang maksimal dengan input yang seminimal mungkin.

Chu-Fen Li (2007) melihat pendekatan rasio sebagai ”the most critical limitation of the financial ratio is that they fail to consider the

multiple input-output...” Oleh karena itu pendekatan ini belum mampu menilaikinerja lembaga keuangan secara menyeluruh.

2. Pendekatan regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Persamaan regresi dapat ditulis sebagai berikut: Y = f (X1,X2, X3, X4 ,...X n)

Dimana Y = output, X = input

Pendekatan ini juga tidak dapat mengatasi kondisi banyak output, karena hanya satu indikator output yang dapat ditampung dalam sebuah persamaan regresi.

3. Pendekatan frontier

commit to user

34 parametrik. Pendekatan parametrik dapat diukur dengan tes statistik parametrik seperti menggunakan Stochastic Frontier Approach (SFA) dan Distribution Free Approach (DFA). Pendekatan frontier non parametrik diukur dengan tes statistik non parametrik yaitu dengan menggunakan metode Data Envelopment Analysis (DEA). Dalam penelitian ini efisiensi manajemen akan diukur dengan menggunakan metode DEA (Data Envelopment Analysis).

commit to user

35 Menurut penelitian Ying Huang, et.al. (2004), ada tiga pendekatan konsep dasar model efisiensi, yaitu efisiensi teknis (technical efficiency), efisiensi biaya (price efficiency), dan efisiensi alokatif (allocative efficiency). Efisiensi teknis merupakan proses pengubahan input menjadi output. Konsep ini hanya berlaku pada hubungan internal yang bersifat teknis antara input dengan output. Pengukuran efisiensi juga dapat dinilai dengan menggunakan informasi harga atau biaya input dan/atau output (efisiensi biaya). Efisiensi alokatif dikaitkan dengan bagaimana mengkombinasikan berbagai macam input agar mampu menghasilkan berbagai output yang maksimal. Jika terdapat lebih dari satu input dan/atau output, manajemen akan tertarik menggunakan bauran input yang sesuai untuk melayani pasien sehingga organisasi dapat menjadi efisien. Dalam penelitiannya, mereka meneliti perusahaan asuransi menggunakan input berupa biaya tenaga kerja, pelayanan bisnis, dan ekuitas. Sedangkan outputnya adalah (i) jumlah manfaat yang terjadi dan penambahan cadangan untuk asuransi jiwa individu dan anuitas, (ii) jumlah manfaat yang terjadi dan penambahan cadangan untuk kehidupan kelompok asuransi dan anuitas (iii) jumlah manfaat yang terjadi dan penambahan cadangan untuk asuransi kecelakaan dan kesehatan.

commit to user

36 krisis berlangsung (1995-1999). Penelitian ini menggunakan 30 sampel bank yang mewakili lima kelompok bank yang ada di Indonesia mulai tahun 1995-1999. Input yang digunakan adalah tenaga kerja, modal dan biaya operasional. Sedangkan outputnya

adalah nilai kredit dan nilai deposito berjangka masing-masing bank. Kesimpulan dari penelitian tersebut menunjukkan bahwa secara umum perbankan di Indonesia mengalami penurunan efisiensi selama krisis, dengan perhitungan DEA menunjukkan bank asing pada masa krisis ekonomi justru mengalami kenaikkan efisiensi.

Penelitian yang dilakukan oleh Yudistira (2003) adalah mengetahui tingkat efisiensi pada bank Islam dengan melakukan analisis empirik terhadap 18 bank berbeda yang tersebar di seluruh dunia. Penelitian ini menggunakan tiga buah input yaitu biaya tenaga kerja, aset tetap, dan total simpanan, serta tiga buah output yaitu total kredit, pendapatan operasional lain, dan aset likuid. Penelitian ini menyimpulkan bahwa tingkat inefisiensi pada bank islam tergolong rendah yaitu sekitar 10 persen jika dibandingkan dengan bank-bank konvensional. Pada tahun 1998-1999 kinerja bank Islam terkena imbas krisis global tetapi kemudian setelah masa sulit tersebut kinerja bank Islam berjalan sangat baik.

commit to user

37

Productivity Index. Data input yang digunakan adalah biaya tenaga kerja, bunga yang diberikan, serta aset. Sedangkan data output yang digunakan adalah deposito, total pinjaman, serta total pendapatan bunga. Hasil penelitian ini menyimpulkan bahwa tingkat efisiensi serta produktivitas bank komersial di Indonesia bergerak pada garis

frontier selama periode tersebut, meskipun pada tahun 1997 mengalami penurunan, akan tetapi penurunan ini disebabkan dampak krisis sektor keuangan serta perbankan. Berdasarkan hasil tingkat efisiensi yang dicapai, disimpulkan juga bahwa variabel aset bank merupakan faktor utama terjadinya inefisiensi. Sehingga bank-bank tersebut perlu merubah atau memperbaiki manajemen asetnya.

Sufian (2007) mengukur tingkat efisiensi relatif antara bank Islam asing dan bank Islam domestik di Malaysia dengan menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini yaitu total deposits, labour cost, fixed assets sebagai varabel input dan total loans, income sebagai variabel output. Hasil dari penelitian ini mengungkapkan bahwa perbankan Islam Malaysia mengalami penurunan tingkat efisiensi pada periode 2002 dan kembali menjadi sedilkit lebih baik pada periode 2003 dan 2004. Dan bank Islam domestik memiliki tingkat efisiensi yang sedikit lebih tinggi dibandingkan bank Islam asing.

commit to user

38 mengevaluasi efisiensi perusahaan menggunakan prosedur dua tahap untuk memastikan apakah perusahaan asuransi merupakan biaya yang efisien dan juga memeriksa faktor-faktor penentu efisiensi dari perusahaan asuransi. Dengan menggunakan data 30 perusahaan selama periode 2006-2008, penelitian ini mengevaluasi skor efisiensi dengan menerapkan Data Envelopment Analysis (DEA) yang memungkinkan masuknya beberapa input dan output dalam produksi perbatasan. Input yang digunakan antara lain total capital,

total operating cost, dan total invesment. Sedangkan outputnya adalah

profit or loss, net premium, dan investment income.

Hasil empiris penelitian ini di tahap pertama menunjukkan nilai efisiensi yang lebih tinggi, rata-rata untuk bisnis asuransi jiwa dibandingkan perusahaan asuransi non-jiwa. Pada tahap kedua, diamati bahwa drive untuk pangsa pasar, ukuran perusahaan dan rasio ekuitas terhadap total aset yang diinvestasikan adalah determinan penting dari efisiensi sebuah perusahaan asuransi.

4. Kinerja Keuangan

commit to user

39 perusahaan bertujuan untuk mengetahui efektivitas operasionalperusahaan. Pengukuran kinerja perusahaan dapat dilakukan dengan menggunakan suatu metode atau pendekatan. Pengukuran kinerja perusahaan dikelompokkan menjadi dua, yaitu pengukuran kinerja non keuangan (non financial performance measurement dan pengukuran kinerja keuangan (financial performance measurement). (Hiro, 2000). Informasi yang digunakan dalam mengukur kinerja non keuangan adalah informasi yang disajikan tidak dalam satuan uang atau rupiah (non financial information) namun dengan satuan ukur non keuangan (Bugshan, 2005). Adapun informasi yang digunakan dalam mengukur kinerja keuangan adalah informasi keuangan (financial information), yaitu informasi akuntansi manajemen dan informasi akuntansi keuangan seperti laba sebelum pajak, tingkat pengembalian investasi, dan sebagainya.

Penilaian kinerja bank sangat penting untuk setiap stakeholders

commit to user

40 Klapper dan Love (2002) menemukan adanya hubungan positif antara corporate governance dengan kinerja perusahaan yang diukur dengan return on assets (ROA) dan Tobin’s Q. Penemuan penting lainnya adalah bahwa penerapan corporate governance di tingkat perusahaan lebih memiliki arti dalam negara berkembang dibandingkan dalam negara maju. Hal tersebut menunjukan bahwa perusahaan yang menerapkan corporate governance yang baik akan memperoleh manfaat yang lebih besar di negara-negara yang lingkungan hukumnya buruk.

Lastanti (2004) meneliti hubungan struktur corporate governance

dengan kinerja perusahaan dan reaksi pasar. Struktur corporate governance diukur dengan komposisi Dewan Komisaris independen, struktur kepemilikan terkonsentrasi dan kepemilikan institusional. Sedangkan reaksi pasar diproksi dengan nilai perusahaan (diukur dengan

Tobin’s Q) dan kinerja perusahaan (diukur dengan ROA dan ROE). Hasil penelitian menunjukan terdapat hubungan positif yang signifikan antara independensi Dewan Komisaris dengan Tobin’s Q. Sementara variabel yang lain tidak berpengaruh secara signifikan, baik terhadap nilai perusahaan maupun kinerja perusahaan.

commit to user

41 MVA pada perusahaan-perusahaan yang listed di BEJ tidak menunjukan korelasi yang signifikan. Penelitian ini menyebutkan bahwa di Indonesia indikator ROA merupakan pengukuran umum terhadap kinerja perusahaan. Hal ini disebakan belum efisiennya pasar modal Indonesia, para investor belum sepenuhnya menggunakan informasi yang tersedia untuk menganalisis saham, sehingga harga saham yang terjadi belum mencerminkan informasi yang ada.

Faccio dan Ameziane (1999) dalam penelitiannya mengemukakan bahwa kepemilikan manajerial dan struktur dewan dapat meningkatkan kinerja perusahaan yang diukur menggunakan return on equity (ROE). Kang dan Asghar (2000) dalam penelitiannya menemukan bukti bahwa terdapat hubungan secara signifikan antara struktur kepemimpinan dewan dengan kinerja perusahaan yang diukur dengan return on investment

(ROI).

commit to user

42

B. PERUMUSAN HIPOTESIS

Lemahnya pengawasan yang independen dan terlalu besarnya kekuasaan eksekutif telah menjadi sebagian dari penyebab tumbangnya perusahaan-perusahaan dunia seperti Enron Corp., World.Com, dan lain-lain. Sebab itu, lemahnya pengawasan terhadap manajemen juga diindikasikan sebagai salah satu penyebab krisis finansial di Asia, termasuk Indonesia yang diharapkan akan menjadi penggerak GCG telah menjadi bagian dari reformasi kehidupan bisnis di Indonesia pasca krisis (Alijoyo dan Zaini, 2004).

Harapan dari penerapan sistem good corporate governance adalah tercapainya nilai perusahaan (Tumirin, 2007). Dengan adanya salah satu mekanisme good corporate governance ini diharapkan monitoring

terhadap manajer perusahaan dapat lebih efektif sehingga dapat meningkatkan kinerja perusahaan dan nilai perusahaan.

Hastuti (2005) meneliti hubungan antara GCG dan struktur kepemilikan dengan kinerja keuangan. Hasil penelitian menunjukan (1) tidak terdapat hubungan yang signifikan antara struktur kepemilikan dengan kinerja perusahan, (2) tidak terdapat hubungan yang signifikan antara manajemen laba dengan kinerja keuangan, (3) terdapat hubungan yang signifikan antara disclosure dengan kinerja perusahaan.

commit to user

43 penelitian ini juga menggunakan variabel kontrol berupa Bank Size yang diproksikan dengan logaritma matural dari total asset, CEO ownership,

serta CEO-chairman duality. Dari penelitian yang menggunakan metode regresi ini, didapatkan suatu hasil yang mengungkapkan bahwa terdapat hubungan positif antara ukuran dewan komisaris dengan kinerja perbankan dan lembaga keuangan lainnya.

Cai, et.al. (2001) menemukan hubungan yang berlawanan antara kinerja saham dengan kepemilikan saham institusional. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5 persen) mengindikasikan kemampuannya dalam memonitor manajemen. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian proporsi kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang dilakukan manajemen. Dewan komisaris yang ukurannya besar kurang efektif daripada dewan komisaris yang ukurannya kecil. Faisal (2005) menyatakan jumlah dewan komisaris yang kecil akan meningkatkan kinerja perusahaan. Dari hasil pengujian teori diatas, maka ukuran dewan komisaris berpengaruh negatif terhadap kinerja perusahaan

commit to user

44 perusahaan. Hubungan antara komisaris independen dan kinerja perbankan juga didukung oleh perspektif bahwa dengan adanya komisaris independen diharapkan dapat memberikan fungsi pengawasan terhadap perusahaan secara objektif dan independen, menjamin pengelolaan yang bersih dan sehatnya operasi perusahaan sehingga dapat mendukung kinerja perusahaan (Jones, 1979)

Perbankan sebagai salah satu lembaga keuangan yang memiliki peranan penting dituntut untuk memiliki kinerja yang baik. Salah satu aspek penting dalam pengukuran kinerja perbankan adalah efisiensi yang antara lain dapat ditingkatkan melalui penurunan biaya (reducing cost) dalam proses produksi. Berger, et al. (1993), mengatakan jika terjadi perubahanan struktur keuangan yang cepat maka penting mengidentifikasikan efisiensi biaya dan pendapatan. Bank yang lebih efisien diharapkan akan mendapat keuntungan yang optimal, dana pinjaman yang lebih banyak, dan kualitas servis yang lebih baik pada nasabah.

commit to user

45 output diharapkan akan memberi nuansa baru pada pengukuran kinerja perbankan dan dapat menjelaskan kinerja bank secara riil (Sutawijaya dan Lestari, 2009).

Dari uraian dan penjelasan di atas, berikut ini hipotesis yang akan diperkirakan dalam penelitian ini adalah:

H1 : Struktur kepemilikan berpengaruh terhadap efisiensi manajemen perusahaan.

H2 : Struktur kepemilikan berpengaruh terhadap kinerja keuangan perusahaan.

H3 : Struktur dewan komisaris berpengaruh terhadap efisiensi manajemen perusahaan.

H4 : Struktur dewan komisaris berpengaruh terhadap kinerja keuangan perusahaan.

H5 : Karakteristik komite audit berpengaruh terhadap efisiensi manajemen perusahaan.

H6 : Karakteristik komite audit berpengaruh terhadap kinerja keuangan perusahaan.

commit to user

46

C. KERANGKA KONSEPTUAL

commit to user

47

BAB III

METODE PENELITIAN

A. POPULASI DAN PROSEDUR PENENTUAN SAMPEL

Populasi penelitian ini adalah perusahaan-perusahaan di bidang perbankan, agen kredit, sekuritas, dan asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Periode pengamatan penelitian dilakukan dari tahun 2008-2010. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kiteria-kriteria tertentu (purposive sampling), yaitu: (1) Perusahaan yang telah terdaftar di Bursa Efek Indonesia sebelum tahun 2007 sehingga tersedia data yang lengkap, (2) Perusahaan yang memiliki data kepemilikan manajerial, dewan komisaris, dan komite audit, (3) Perusahaan yang menerbitkan laporan keuangan untuk periode yang berakhir 31 Desember selama periode 2008-2010.

B. JENIS DAN SUMBER DATA

Data-data yang akan digunakan dalam penelitian ini merupakan data sekunder yang diambil dari laporan keuangan tahunan perusahaan dari tahun 2008-2010. Data sekunder diperoleh dari Pojok BEJ Fakultas Ekonomi Universitas Sebelas Maret, Indonesian Capital Market Directory

commit to user

48

C. DEFINISI DAN OPERASIONAL VARIABEL

Penelitian ini akan menguji variabel dependen/endogen (efisiensi manajemen dan kinerja keuangan), dan variabel independen/eksogen (struktur kepemilikan dan struktur dewan komisaris, dan karakteristik komite audit).

a. Struktur Kepemilikan

Struktur kepemilikan dalam hal ini dapat dijelaskan melalui kepemilikan manajerial dan dewan komisaris, dan kepemilikan institusional. Kepemilikan manajerial dan dewan komisaris adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Gideon, 2005). Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar. Persentase saham tertentu yang dimiliki oleh kepemilikan institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen.

b. Struktur Dewan Komisaris

commit to user

49 independen, proporsi gaji dan kompensasi direktur dan komisaris yang dapat diukur dengan cara membagi gaji dengan total aset perusahaan.

c. Karakteristik Komite Audit

Karakteristik Komite Audit dalam hal ini dapat dijelaskan melalui proporsi anggota komite audit dengan keahlian akuntansi, dan jumlah rapat komite audit. Kualitas laporan keuangan dapat terjamin bila komite audit setidaknya memiliki minimal 4 kali pertemuan dalam setahun (Morrissey, 2000).

d. Efisiensi Manajemen

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output)

dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang

dipergunakan. Suatu perusahaan dapat dikatakan efisiensi apabila

mempergunakan jumlah unit yang lebih sedikit bila dibandingkan dengan

jumlah unit input yang dipergunakan perusahaan lain untuk menghasilkan

output yang sama, atau menggunakan unit input yang sama, dapat

menghasilkan jumlah output yang lebih besar. (Permono dan Darmawan,

2000)

Efisiensi bank merupakan salah satu indikator penting untuk

menganalisa performance suatu bank dan juga sebagai sarana untuk lebih

meningkatkan efektifitas kebijakan moneter. Terdapat 3 pendekatan konsep

commit to user

50 1. Efisiensi teknis (technical efficiency)

Efisiensi teknis merupakan proses pengubahan input menjadi output. Konsep ini hanya berlaku pada hubungan internal yang bersifat teknis antara input dengan output.

2. Efisiensi biaya (price/cost efficiency)

Pengukuran efisiensi yang dinilai dengan menggunakan informasi harga atau biaya input dan/atau output.

3. Efisiensi alokatif (allocative efficiency).

Efisiensi alokatif dikaitkan dengan bagaimana mengkombinasikan berbagai macam input agar mampu menghasilkan berbagai output yang maksimal.

Untuk mengukur tingkat efisiensi digunakan alat analisis DEA (Data Envelopment Analysis) dengan bantuan software WDEA (Warwick DEA). Setelah variabel input dan variabel output diolah dengan metode DEA, maka akan diperoleh nilai efisiensi pada masing-masing bank dengan kisaran nilai 0-100% dan jika pada bank menghasilkan nilai 100% maka bank tersebut efisien. Namun, jika diperoleh nilai kurangdari 100% maka bank tersebut mengalami inefisiensi serta dapat diketahui bank tersebut mengalami inefisiensi pada variabel apa serta solusi untuk mencapai kondisi efisien.

commit to user

51 sekuritas, digunakan input dan output sesuai penelitian dari Sufian (2007). Inputnya yaitu:

1) total deposits

2) labour cost

3) fixed assets

sedangkan outputnya menggunakan:

1) total loans

2) income

Untuk perusahaan asuransi, digunakan input dan output sama seperti penelitian Ansah-Adu, et.al. (2008). Inputnya yaitu

1) total capital

2) total operating cost

3) total investment

sedangkan outputnya adalah 1) profit or loss

2) net premium

3) investment income

Data Envelopment Analysis (DEA)