commit to user

THEORY: STUDI EMPIRIS PERBANKAN INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh: TRI REJEKI ARUMSARI

F. 1310086

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

v

Jadikanlah sabar dan shalat itu sebagai penolongmu, sesungguhnya Allah

beserta orang-orang yang sabar. (QS. Al Baqarah: 153)

v

Sesungguhnya bersama kesulitan ada kemudahan. (QS. Al Insyiroh: 6)

v

Setiap kesuksesan dalam hidup tidaklah gratis, harus dibayar dengan

harga yang pantas. (Anonim)

v

Nikmati dan syukuri proses yang ada, dari proses itulah kita akan

©

Ibu, Bapak,

my older sister and my younger sister yang selalu mendoakan

yang terbaik dalam hidupku.

©

Bapak Djoko Suhardjanto, terimakasih untuk bimbingan yang

diberikan selama ini.

©

Syahroni, untuk dukungan dan doanya.

©

Teman-teman seperjuangan di UNS Transfer 2010.

commit to user

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya,

sehingga akhirnya penulis dapat menyelesaikan skripsi ini, karena penulis menyadari tanpa

ridha dan bimbingan-Nya segala sesuatu tidak dapat terwujud.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret

Surakarta.

Penyusunan skripsi ini tidak akan berhasil dengan baik tanpa adanya bantuan,

dorongan, doa dan bimbingan dari berbagai pihak, untuk itu penulis mengucapkan terima

kasih kepada semua pihak yang telah membantu hingga terselesainya skripsi ini dengan baik.

Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Wisnu Untoro M. S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Djoko Suhardjanto, M.Com (Hons) Ph. D Ak, selaku pembimbing yang

telah banyak meluangkan waktu, kesabaran dan perhatian yang tinggi dalam

memberikan bimbingan, serta pengarahan hingga selesainya penulisan skripsi ini.

Makasih Bapak buat dateline setiap minggu, maaf kalo saya keset dan gak mudengan.

Pak Djoko joss pokoknya.

4. Keluargaku yang selalu memberikan kepercayaan, dukungan dan doa yang tiada henti.

Ibu, Ibu, Ibu dan Bapak, seluas dan sebanyak apapun anakmu ini berikan takkan

mampu membalas kebaikan kalian. Semoga Alloh SWT memberikan balasan dengan

kehangatan rumah yang selalu tercipta dan membuat semangat lagi balik kalo nyolo .

5. Syahroni, the best man ever i had. Terimakasih untuk dukungan dan doamu.

6. Janita Pratika Sari, makasih karena selalu bersedia mendengarkan atas celotehku tiap

kali galau dan patah semangat. Epong, ayo semangat skripsinya, kamu pasti bisa! Nana,

makasiih buat tumpangan nge-printnya.

7. Teman-teman “J” yang dipurwokerto (Mbaeh, Mz Rasyid, Mz sony, Mz Budi, Yeti,

Evi, Lintung, Aa Ari, Dodo, Pujel, Mz Wendy, Mz Joni and all “J”), ayook pada

camping, rafting, manjat..kangen bau tanah, kangen wave+hole-nya Serayu, dan

terutama kangen suasana kekeluargaan yang selalu tercipta.

8. Mbak Indi, Sesar, Nana, Awin, Bunga, Yuanita, Tika, kangen buat jalan-jalan bareng

kalian lagi. Mbak Indi, Tika, Sesar, Nana, Yuanita, ayook ndang nyusul.

9. The Djs Family (Ima, Moecha, Mbak Indi ma Mbak Citra, Mbak Ane), makasih buat

koreksian tiap minggunya, Ima makasih buat sharing, masukan, koreksian dan nyuplai

semangatku di akhir-akhir skripsi ini. Buat Moecha, jangan patah semangat yaa..kamu

pasti bisa! Mbak Indi ma Mbak Citra ndang konsul neh tho mbak, segera menyusul lho.

10. Wisma Puri Sari dan penduduknya, pasti bakalan kangen sama celoteh dan gumaman

kalian semua.

11. Teman-teman di Akuntansi Transfer 2010, ditunggu reunian yahhh.

12. Semua orang-orang yang telah memberikan warna dalam hidupku, yang tidak bisa

disebutkan satu per satu, dengan segenap kerendahan hati izinkan sebuah kata mengalir

tulus dari lubuk terdalam: Terima kasih.

Penulis menyadari masih banyak kekurangan dan ketidaksempurnaan dalam penulisan

commit to user

balasan dari Allah SWT. Akhir kata, penulis berharap skripsi ini bermanfaat bagi semua yang

membutuhkan di kemudian hari. Terima kasih.

Surakarta, Desember 2012

Halaman

HALAMAN JUDUL... ... i

HALAMAN PERSETUJUAN ... ……ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ……… .. xiv

ABSTRACT ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori ... 9

1. Teori Stakeholder ... 9

2. Disclosure (Pengungkapan) ... 20

3. Risk Management Disclosure ... 22

B. Kaitan antara Stakeholder dan Risk Management Disclosure ... 30

C. Kerangka Konseptual ... 36

commit to user

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 44

C. Data dan Metode Pengumpulan Data………. . 45

D. Definisi Operasional dan Pengukuran Variabel Penelitian ... 46

E. Teknik Analisis Data ... 51

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif data ... 56

1. Seleksi Sampel ... 56

2. Statistik Deskriptif ... 58

B. Pengujian Hipotesis dan Pembahasan ... 67

BAB V PENUTUP A. Kesimpulan ... 80

B. Saran ... 81

C. Keterbatasan ... 83

D. Rekomendasi ……… .. 83

DAFTAR PUSTAKA

Halaman

Tabel II.1 Perbandingan Klasifikasi Risiko ... ...33

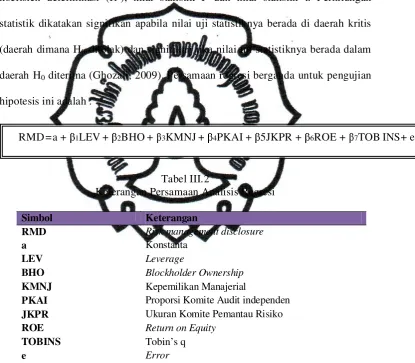

Tabel III.1 Keterangan Persamaan Penghitungan Risk Management Disclosure ... 48

Tabel III.2 Keterangan Persamaan Analisis Regresi ... 52

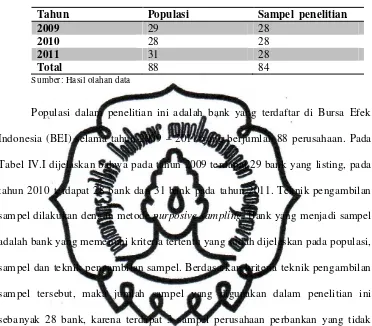

Tabel IV.1 Jumlah Populasi dan Sampel Penelitian ... 57

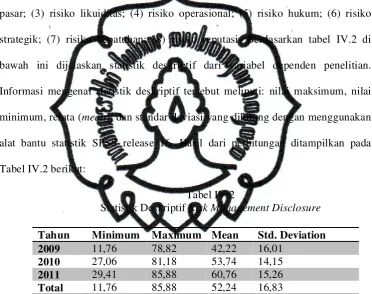

Tabel IV.2 Statistik Deskriptif Risk Management Disclosure ... 58

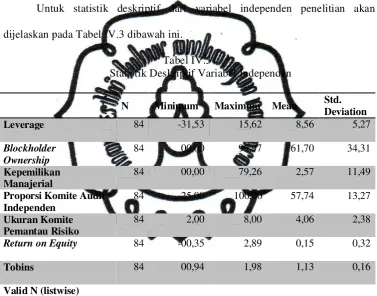

Tabel IV.3 Statistik Deskriptif Variabel Independen ... 61

commit to user

Lampiran I Summary Item Pengungkapan Risk Management

Lampiran II Daftar Perbankan

Lampiran III Perbankan dan Skor Pengungkapan Risk Management

commit to user

iv

RISK MANAGEMENT DISCLOSURE DALAM PERSPEKTIF

STAKEHOLDER THEORY: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRAKSI

TRI REJEKI ARUMSARI F1310086

Penelitian ini bertujuan untuk menguji pengaruh penerapan stakeholder theory terhadap risk management disclosure perusahaan perbankan di Indonesia.

Stakeholder theory direpresentasikan dengan leverage, blockholder ownership, kepemilikan manajerial, proporsi Komite Audit Independen, ukuran Komite Pemantau Risiko, Return on Equity (ROE), dan Tobins’q

Pengukuran tingkat risk management disclosure dalam penelitian ini menggunakan item-item yang terdapat dalam Lampiran Surat Edaran Bank Indonesia Nomor: 13/23/DPNP/2011. Sampel yang digunakan dalam penelitian ini berjumlah 84 perusahaan perbankan yang terdaftar di Bursa efek Indonesia tahun 2009-2011. Sampel tersebut dipilih dengan menggunakan teknik purposive sampling.

Rerata tingkat risk management disclosure sebesar 52,24%. Hal tersebut mengindikasikan bahwa tingkat kepatuhan perbankan di Indonesia dalam mengungkapkan informasi mengenai risk management masih rendah, mengingat

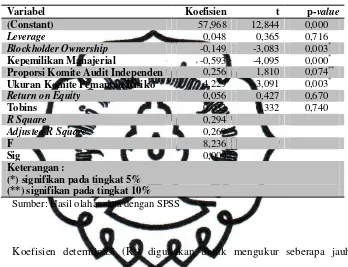

risk management disclosure adalah salah satu pengungkapan wajib (mandatory disclosure) sesuai dengan PSAK No. 60 (revisi 2010), PBI Nomor: 11/25/PBI/2009. Hasil pengujian regresi menunjukan adanya pengaruh negatif signifikan antara variabel blockholder ownership dan kepemilikan manajerial, dan pengaruh pengaruh positif signifikan antara variabel ukuran Komite Pemantau Risiko terhadap risk management disclosure. Variabel lainnya yaitu leverage, proporsi Komite Audit Independen, ROE dan Tobins’q tidak berpengaruh terhadap tingkat risk management disclosure.

commit to user

v

RISK MANAGEMENT DISCLOSURE DALAM PERSPEKTIF

STAKEHOLDER THEORY: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRACT

TRI REJEKI ARUMSARI F1310086

This purpose of this study is to examine the effect of the application of stakeholder theory to risk management disclosure of Indonesian banks. Stakeholder theory are identified as leverage, blockholder ownership, managerial ownership, proportion of audit committee, the number of risk management committee, return on equity (ROE) and tobins’q.

The level of risk management disclosure is measured based on identified items of Lampiran Surat Edaran Bank Indonesia Nomor: 13/23/DPNP/2011. Under purposive sampling, secondary data of 84 annual reports year 2009-2011 of banks in Indonesian Stock Exchange are selected.

The average level of risk management disclosure is at 52.24%. This number indicates that Indonesian’s banks are not fully complience to PSAK No. 60 (revisi 2010), PBI Nomor: 11/25/PBI/2009. The results of multiple regression shows the significant negative effect of the variable blockholder ownership and managerial ownership, and a significant positive effect between the variable size of risk management committee to risk management disclosure. Other variables, leverage, the composition of independent audit comittee members, ROE and Tobins'q are not good predictors for level of risk management disclosure.

commit to user

1

BAB I

PENDAHULUAN

Bab yang pertama ini akan menjelaskan mengenai latar belakang

dilakukannya penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian

dan sistematika dari penulisan penelitian ini.

A. Latar Belakang

Penelitian ini bertujuan untuk menguji pengaruh stakeholder perusahaan

terhadap risk management disclosure perusahaan perbankan di Indonesia.

Dimensi stakeholder dalam penelitian ini merunut pada pendapat Ullmann (1985)

yang terdiri dari stakeholder power, strategic posture dan economic performance.

Stakeholder power diproksikan dengan kreditur, pemegang saham, manajer,

sedangkan untuk strategic posture diproksikan dengan Komite Audit dan Komite

Pemantau Risiko. Economic performance diproksikan dengan Return on Equity

(ROE) dan Tobins’q.

Sejak tahun 2007 sampai dengan tahun 2008, dunia dilanda krisis

keuangan internasional yang disebut credit crisis (Oorschot, 2009). Krisis

keuangan ini karena kegagalan kebijakan kredit yang dilakukan di Amerika

Serikat yang kemudian menjalar ke seluruh dunia, termasuk di Indonesia. Topik

menarik untuk diteliti karena permintaan dan penawaran mengenai risk disclosure

pada perusahaan dari tahun ke tahun semakin meningkat (Oorschot, 2009).

Amran, Abdul, Hassan (2008) mengemukakan bahwa risiko merupakan

bagian dari kegiatan bisnis. Menurut Peraturan Bank Indonesia (PBI) Nomor:

5/8/PBI/2003 yang selanjutnya mengalami perubahan menjadi PBI Nomor;

11/25/PBI/2009, risiko adalah potensi kerugian akibat terjadinya suatu peristiwa

(events) tertentu. Dalam konteks perbankan, risiko merupakan suatu kejadian

potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat

diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan

permodalan bank (Lampiran SE No.5/21/DPNP, 29 September 2003).

Ada beberapa kasus berkaitan dengan manajemen risiko perbankan

Indonesia diantaranya mengenai penggelapan rekening nasabah Citibank pada

periode 2007 – 2011 yang merugikan 30 nasabah Citibank

(http://www.finance.detik.com, 2012 ). Kasus penggelapan tersebut dapat dicegah

bila perusahaan menerapkan manajemen risiko dengan baik

(http://www.mtempo.co, 2012). Kasus lain yang terjadi di Indonesia berkaitan

dengan risiko kredit adalah penyimpangan Bantuan Likuiditas Bank Indonesia

(BLBI) dimana bank tidak mampu mengembalikan BLBI, 5 (lima) Bank yang

melakukan penyimpangan terbesar yaitu, Bank Dagang Nasional, Bank Central

Asia (BCA), Bank Danamon, Bank Umum Nasional (BUN), Bank Indonesia

commit to user

Kasus – kasus tersebut menunjukkan bahwa risiko manajemen perusahaan

tidak dikelola dengan baik dan membuktikan kurangnya transparansi antara pihak

manajemen dan stakeholder. Padahal, unsur keterbukaan (transparansi) dalam

laporan keuangan perusahaan telah diatur oleh Bapepam, diantaranya perusahaan

diwajibkan untuk mengungkapkan transaksi – transaksi penting yang berkaitan

dengan perusahaan, risiko yang dihadapi dan rencana/kebijakan perusahaan

(corporate action) yang akan dijalankan (Fuad, 2006). Pengungkapan risiko

dalam laporan keuangan menjadi penting karena dapat mengurangi asimetri

informasi yang menyebabkan kerugian bagi stakeholder.

Penelitian mengenai risk management disclosure di Indonesia dilakukan

oleh Yudawijaya (2011) pada sektor publik yaitu, Pemerintah Kota dan

Kabupaten se-Indonesia. Hasil penelitian menunjukkan ukuran Pemerintah

Daerah, dan leverage yang berpengaruh positif terhadap risk management

disclosure. Ukuran Pemerintah Daerah berpengaruh karena pemerintah daerah

yang lebih besar cenderung akan memanfaatkan sumber daya yang dimiliki untuk

mendapatkan dan menyampaikan informasi yang lebih banyak kepada

stakeholder. Pemerintah Daerah yang mempunyai tingkat leverage tinggi

memiliki kewajiban mengungkapkan informasi yang berkaitan dengan

pengungkapan risiko. Pengungkapan tersebut penting dilakukan guna memberikan

rasa aman dan kepastian di masa mendatang. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah variabel yang digunakan merupakan aplikasi

stakeholder Ulmann (1985) dan sampel yang digunakan adalah pada sektor

Lajli dan Zeghal (2005) melakukan analisis risk management disclosure

terhadap 300 perusahaan di Canada dengan metode content analysis yang

dilakukan dengan mengklasifikasikan kalimat dan meranking, menghasilkan

kesimpulan : (1) pengungkapan risiko pada laporan tahunan perusahaan sebagian

besar terdapat footnote laporan keuangan sebesar 85,09% dan bersifat kualitatif,

(2) sebagian besar perusahaan mengungkapkan minimal satu kategori risiko dan

maksimal 9 kategori risiko, dimana risiko keuangan merupakan risiko yang paling

sering diungkapkan. Penelitian lain dilakukan oleh Linsley dan Shrives (2006)

mengenai pengungkapan risiko annual report perusahaan di UK. Berdasarkan

penelitian tersebut, ditemukan pengaruh signifikan terhadap ukuran perusahaan

dan tingkat risiko lingkungan dengan luas pengungkapan risiko. Helbok dan

Wagner (2006) meneliti luas pengungkapan risiko operasional dalam laporan

keuangan dari 59 bank komersial di Nord America, Asia dan Eropa pada rentang

waktu tahun 1999 – 2001 secara kuantitatif dan kualitatif. Penelitian tersebut

menunjukkan bahwa lembaga keuangan dengan profitabilitas yang lebih rendah

mengungkapkan penilaian dan pengelolaan risiko operasional dengan lebih luas.

Tingkat profitabilitas yang tinggi akan semakin meningkatkan kemampuan

perusahaan untuk memperoleh laba, sehingga perusahaan dengan tingkat

profitabilitas tinggi mendorong para manajer untuk memberikan informasi yang

lebih luas terhadap stakeholdernya.

Amran et.al. (2008) meneliti mengenai risk management disclosure pada

laporan tahunan perusahaan Malaysia mengungkapkan bahwa variabel ukuran

commit to user

Perusahaan yang lebih besar akan mempunyai stakeholder yang lebih banyak

sehingga akan semakin banyak mengungkapkan informasi sebagai bentuk

pertanggungjawaban terhadap stakeholdernya. Oorschot (2009) melakukan

penelitian mengenai pengungkapan risiko pada perbankan Jerman dengan

cakupan pembahasan pengungkapan pasar, kredit dan risiko likuiditas bank di

Jerman dalam tahun 2005 – 2008 secara kuantitatif dan kualitatif. Pengungkapan

secara kuantitatif dan kualitatif masing-masing mencapai tingkat 74,50% dan

83,00%. Penelitian tersebut menyimpulkan bahwa permintaan dan penawaran

tentang risiko pada perbankan di Jerman semakin bertambah dari tahun ke tahun.

Penelitian ini menganalisis aspek dalam stakeholder theory yang dikaitkan

dengan risk management disclosure. Chairiri (2008) mengatakan bahwa dalam

stakeholder theory perusahaan bukanlah entitas yang hanya beroperasi untuk

kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya

(pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis

dan pihak lain), sehingga keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut. Hal

tersebut seperti yang diungkapkan oleh Gray, Kouhy dan Adams (1995) bahwa

kelangsungan hidup perusahaan tergantung pada dukungan stakeholder, makin

powerfull stakeholder makin besar perusahaan untuk beradaptasi. Dukungan

kepada perusahaan dapat diperoleh dengan menerapkan tanggungjawabnya

kepada stakeholder salah satunya dengan mengungkapkan risk management

bagi manajemen sebagai sarana untuk mengkomunikasikan tata kelola dan kinerja

perusahaan kepada stakeholdernya (Healy dan Palepu, 2001).

Era globalisasi seperti saat ini menjadikan produk dan aktivitas bank

semakin kompleks sehingga mengakibatkan risiko yang dihadapi bank akan

semakin meningkat. Hal tersebut menjadikan penelitian ini penting untuk

dilakukan, selain itu penelitian mengenai risk management disclosure dalam

perspektif stakeholder theory untuk perusahaan perbankan di Indonesia belum

pernah dilakukan. Pemilihan perusahaan perbankan dengan alasan bahwa

perbankan berbeda dengan sektor industri lain. Perusahaan perbankan merupakan

perusahaan keuangan (financial) yang highly regulated (Suhardjanto dan Aryane,

2011) dan lembaga yang dikenal sebagai risk taking entities (Oorschot, 2009),

selain itu penelitian mengenai aplikasi stakeholder pada risk management

disclosure di Indonesia belum pernah dilakukan. Berdasarkan uraian tersebut

diatas, peneliti akan melakukan penelitian dengan judul ”Risk Management Disclosure dalam Perspektif Stakeholder Theory: Studi Empiris Perbankan di

Indonesia”.

B. Rumusan Masalah

Sesuai dengan latar belakang dan judul penelitian, maka permasalahan

yang hendak diteliti adalah apakah stakeholder theory yang direpresentasikan

dengan (1) leverage, (2) blockholder ownership, (3) kepemilikan manajerial, (4)

commit to user

return on equity (ROE) dan Tobins’q berpengaruh terhadap risk management

disclosure perusahaan perbankan di Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh stakeholder theory yang

direpresentasikan dengan (1) leverage, (2) blockholder ownership, (3)

kepemilikan manajerial, (4) proporsi Komite Audit Independen, (5) ukuran

Komite Pemantau Risiko, (5) return on equity (ROE) dan Tobins’q terhadap risk

management disclosure perusahaan perbankan di Indonesia.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat termasuk :

1. Bagi akademisi, memberikan bukti empiris mengenai cakupan risk

management disclosure yang dipengaruhi oleh stakeholder perusahaan.

Dari hasil penelitian ini diharapkan dapat memunculkan penelitian lain

mengenai risk management disclosure pada perusahaan perbankan di

Indonesia.

2. Bagi stakeholder dan pihak – pihak yang berkepentingan, diharapkan

dapat menjadi pertimbangan dalam pengambilan keputusan dan

melaksanakan fungsi pengawasan terhadap pengelolaan perusahaan,

3. Bagi perusahaan, memberikan bukti empiris mengenai pentingnya risk

management disclosure dimana dapat dijadikan bahan pertimbangan

dalam menyusun annual report.

4. Bagi pihak regulator, khususnya IAI dan Bapepam – LK, memberikan

referensi untuk membuat peraturan yang lebih baik mengenai item – item

commit to user

BAB IITINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I, maka pada Bab II ini akan

dijelaskan mengenai landasan teori, kerangka teoritis serta penelitian terdahulu

dan pengembangan hipotesis dalam penelitian ini.

A. Landasan Teori

Pada landasan teori ini akan dijabarkan mengenai teori dan literatur yang

mendasari komponen maupun variabel penelitian.

1. Teori Stakeholder

Teori stakeholder dimulai dengan asumsi bahwa nilai adalah sesuatu yang

perlu dan secara eksplisit merupakan bagian dalam kegiatan bisnis (Freeman,

Andrew, Bidhan, 2004). Stakeholder merupakan kelompok atau individu yang

dapat berpengaruh ataupun dipengaruhi oleh pencapaian tujuan perusahaan,

mendapatkan keuntungan ataupun dirugikan oleh perusahaan, serta haknya

dipenuhi ataupun diabaikan oleh perusahaan. (Freeman, 1984 dalam Roberts,

1992).

Kelompok stakeholder dalam perusahaan terdiri dari investor, pelanggan,

supplier dan karyawan (Donaldson dan Preston, 1995). Kelompok stakeholders

inilah yang menjadi pertimbangan utama bagi perusahaan dalam mengungkapkan

atau tidak mengungkapkan suatu informasi di dalam laporan keuangan (Rafinda,

Bambang, Poppy, 2011). Seorang pemangku kepentingan (stakeholder), seperti

investor, mengumpulkan informasi risiko perusahaan yang berguna untuk

membantu pengambilan keputusan (Amran et.al., 2008).

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat

bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier, pemerintah,

masyarakat, analis dan pihak lain) (Chairiri, 2008). Teori stakeholder memiliki

penekanan yang berbeda tentang pihak-pihak yang dapat mempengaruhi luas

pengungkapan informasi di dalam annual report perusahaan dimana lebih

mempertimbangkan posisi para stakeholders yang dianggap mempunyai

kekuasaan (Rafinda et.al., 2011).

Penelitian Roberts (1992) secara empiris membuktikan bahwa teori

stakeholder merupakan landasan teori untuk menganalisis dampak dari kinerja

keuangan perusahaan, strategi aktivitas tanggungjawab sosial perusahaan, dan

intensitas stakeholder dalam mempengaruhi pengungkapan lingkungan.

Perusahaan yang berkomitmen untuk melaporkan segala aktivitasnya kepada

stakeholder, biasanya bertujuan untuk mempertahankan keseimbangan dan

keberlanjutan pengkreasian nilai untuk semua stakeholder (Ernst dan Young,

1999).

Salah satu strategi untuk mengelola stakeholder adalah dengan disclosure.

Disclosure merupakan suatu cara untuk mewujudkan transparansi dalam bidang

bisnis, selain itu disclosure atas laporan keuangan tahunan juga dapat

commit to user

Lana, 2007). Hackston dan Milne (1996) mengemukakan bahwa pengungkapan

tanggung jawab lingkungan dipercaya sebagai pendekatan manajemen untuk

mengurangi tekanan sosial dan merespon kebutuhan sosial. Teori stakeholder

menekankan bahwa organisasi akan lebih memilih secara sukarela (voluntary)

mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektualnya,

melebihi kewajibannya, untuk memenuhi ekspektasi sesungguhnya atau yang

diakui oleh stakeholder (Rafinda et.al., 2011).

Ullmann (1985) menyajikan tiga model dimensi teori stakeholder untuk

menjelaskan korelasi antara pengungkapan sosial serta kinerja sosial dan kinerja

ekonomi. Dimensi pertama adalah stakeholder power yang menjelaskan mengenai

kekuasaan stakeholder. Dimensi kedua adalah strategic posture perusahaan

terhadap kegiatan tanggung jawab sosial. Strategic posture menggambarkan

respon dari pembuat keputusan perusahaan tentang tuntutan sosial. Dimensi ketiga

adalah economic perfomance yang menyangkut kinerja masa lalu dan ekonomi

perusahaan saat ini. Economic performance secara langsung mampu

mempengaruhi kemampuan keuangan terhadap tanggung jawab sosial.

a. Stakeholder power

Stakeholder power merupakan landasan teori yang mendasari kerangka

Ulmann (1985). Weber (1947) dalam Mitchell, Bradley, Donna (1997)

mendefinisikan power sebagai kemungkinan dimana seorang pemain diantara

suatu hubungan sosial mempunyai posisi untuk membawa kekuasaannya

sebagai hubungan antara pemain sosial, dimana salah satu pemain sosial A

mendapatkan pemain sosial yang lain, sebaliknya B melakukan sesuatu dimana B

tidak dapat menyelesaikannya. Pihak yang mempunyai power dalam perusahaan

dapat memperoleh akses untuk memaksa, memanfaatkan, atau bersifat normatif

untuk menjatuhkan suatu hubungan (Mitchell et.al., 1997). Jadi dapat disimpulkan

bahwa kekuasaan adalah kemampuan orang atau golongan untuk menguasai orang

atau golongan lain berdasarkan kewibawaan, wewenang, kharisma, atau kekuatan

fisik. Stakeholder power dibahas sebagai dasar kerangka dari model Ullmann

(1985), mengacu bagaimana pengaruh kekuasaan stakeholder terhadap

perusahaan, agar perusahaan memenuhi tuntutan stakeholder (pemilik, kreditur,

manajer, maupun regulator), hal ini dianggap penting karena untuk keberlanjutan

keberhasilan perusahaan (Clarkson, 1995; Roberts, 1992).

1) Stakeholder Power – Kreditur

Kedudukan teori stakeholder terbatas pada memelihara dalam hubungan,

perusahaan akan menginformasikan pengungkapan yang lebih banyak kepada

stakeholder kunci seperti kreditur. Stakeholder seperti pemegang saham dengan

kreditur mewajibkan hubungan yang baik dengan perusahaan (Suhardjanto, 2008).

Kreditur meminjamkan dana kepada perusahaan bila mereka percaya bahwa

perusahaan tersebut mempunyai kinerja yang baik sehingga dapat mengembalikan

pinjaman pokok beserta bunganya di kemudian hari.

Jika stakeholder menginvestasikan sumber daya mereka dengan jumlah

yang banyak mereka akan mengharapkan hubungan yang lebih penting

commit to user

keuangan yang diperlukan untuk keberlanjutan operasi perusahaan (Robert, 1992).

Kreditur akan melaksanakan kekuasaan mereka dengan meningkatkan biaya

modal atau menahan utang (Kent dan Chan, 2003). Dapat disimpulkan bahwa,

semakin besar perusahaan bergantung pada pembiayaan utang untuk mendanai

proyek-proyek modal, semakin besar pula pengungkapan yang dilakukan oleh

perusahaan sebagai bentuk pertanggungjawaban terhadap stakeholdernya.

Kreditur dalam penelitian ini diproksikan dengan tingkat leverage

perusahaan. Perusahaan dengan leverage yang semakin tinggi menunjukkan

semakin berisiko dalam pelunasannya. Tingkat leverage yang tinggi menunjukkan

tingkat ketergantungan terhadap pihak eksternal (kreditur), sehingga perusahaan

mempunyai kewajiban untuk memberikan informasi yang lebih detail dalam

laporan tahunan untuk memenuhi kebutuhan stakeholder. Suhardjanto (2008)

memperkuat pendapat tersebut, bahwa semakin besar tingkat leverage perusahaan,

maka semakin terperinci informasi yang diungkapkan. Semakin rendah tingkat

leverage perusahaan maka akan semakin bagus kondisi perusahaan tersebut dan

semakin tinggi tingkat leverage semakin tinggi pula risiko pelunasannya.

2) Stakeholder Power – Pemegang Saham

Pemegang saham menurut kamus besar Bahasa Indonesia adalah

pemegang surat bukti kepemilikan bagian modal perseroan terbatas yang memberi

hak atas deviden dan lain – lain menurut besar kecilnya modal yang disetor.

Penyebaran kepemilikan perusahaan, terutama oleh pemegang saham yang peduli

misalnya, gereja dan rencana pensiun sipil, dan pemegang saham etis),

mempertinggi tekanan bagi manajemen untuk mengungkapkan kegiatan tanggung

jawab sosial (Ullmann, 1985). Struktur kepemilikan saham perusahaan dapat

menurunkan konflik kepentingan (Jensen dan Meckling, 1976). Shleifer dan

Vishny (1986) mengemukakan bahwa pemegang saham publik layak melakukan

pengawasan terhadap perusahaan.

3) Stakeholder Power – Manajer

Dalam kamus besar Bahasa Indonesia, manajer mempunyai pengertian

orang yang berwenang dan bertanggungjawab membuat rencana dan

mengendalikan pelaksanaannya untuk mencapai sasaran tertentu. Manajer sebagai

pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek

perusahaan di masa yang akan datang dibandingkan dengan pemegang saham

(Jensen dan Meckling, 1976). Apabila manajer ikut memiliki perusahaan (insider

ownership), atau apabila pendapatan atau kompensasi manajer dikaitkan secara

langsung dengan kekayaan pemilik maka manajer akan bertindak sebagaimana

pemilik (Haryono, 2005). Hal tersebut didukung oleh Ujiyantho (2007) bahwa

kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan

keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang

mereka kelola.

Manajer dalam penelitian ini diproksikan dengan kepemilikan manajerial

perusahaan. Jensen dan Meckling (1976) menyatakan bahwa guna mengurangi

konflik kepentingan antara prinsipal dan agen dapat dilakukan dengan

commit to user

bahwa kepemilikan manajerial dalam suatu perusahaan akan mendorong

informasi positif yang lebih banyak pada publikasi terakhir sebelum pengumuman

akuisisi. Ullmann (1985) mengungkapkan bahwa jika kekuasaan stakeholder

besar, permintaan mereka cenderung menjadi perhatian perusahaan. Suhardjanto

(2008) mengungkapkan bahwa bila kepemilikan perusahaan terpusat maka

pengungkapan informasi mengenai lingkungan hidup kecil.

b. Strategic posture

Ullmann (1985) menerangkan bahwa strategic posture menggambarkan

model reaksi yang ditunjukkan untuk pengambil keputusan kunci perusahaan

terhadap tuntutan sosial. Cara-cara yang dilakukan perusahaan untuk memanage

stakeholdernya tergantung pada strategic posture yang diadopsi perusahaan

(Ullmann, 1985). Perusahaan yang mengadopsi strategic posture aktif akan

berusaha mempengaruhi hubungan organisasinya dengan stakeholder yang

dipandang berpengaruh/penting. Hal ini menunjukkan bahwa strategic posture

aktif tidak hanya mengidentifikasi stakeholder tetapi juga menentukan stakeholder

mana yang memiliki kemampuan terbesar dalam mempengaruhi alokasi sumber

ekonomi ke perusahaan. Sebaliknya, strategic posture pasif cenderung tidak terus

menerus memonitor aktivitas stakeholder dan secara sengaja tidak mencari

strategi optimal untuk menarik perhatian stakeholder. Kurangnya perhatian

terhadap stakeholder (dalam pendekatan strategic posture pasif) akan

kinerja sosial perusahaan (Ullmann, 1985). Strategic posture dalam penelitian ini

adalah Komite Audit dan Komite Pemantau Risiko.

1) Strategic Posture – Komite Audit

Sesuai dengan Keputusan Bapepam Nomor : Kep-29/PM/2004, Komite

Audit adalah komite yang dibentuk oleh Dewan Komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan. Komite Audit Independen merupakan

anggota Komite Audit yang tidak terafiliasi dengan manajemen, anggota

komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan

bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak semata-mata demi kepentingan perusahaan. Berdasarkan Komite

Nasional Kebijakan Governance (2006), Komite Audit bertugas membantu

Dewan Komisaris untuk memastikan bahwa: (a) laporan keuangan disajikan

secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (b) struktur

pengendalian internal perusahaan dilaksanakan dengan baik, (c) pelaksanaan audit

internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku,

(d) tidak lanjut temuan hasil audit dilaksanan oleh manajemen.

Menurut pasal 43, PBI Nomor: 8/4/PBI/2006 tugas dan tanggung jawab

Komite Audit adalah memantau dan mengevaluasi perencanaan dan pelaksanaan

audit, serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai

kecukupan pengendalian internal termasuk kecukupan proses pelaporan keuangan

perbankan. Dari penjelasan tersebut dapat disimpulkan bahwa Komite Audit

commit to user

laporan keuangan (Forker, 1992) dan meningkatkan kepercayaan publik terhadap

kelayakan dan/atau obyektifitas laporan keuangan serta memastikan tidak ada

tindakan manajemen yang merugikan stakeholder.

2) Strategic Posture – Komite Pemantau Risiko

Komite Pemantau Risiko merupakan komite yang dibentuk oleh Dewan

Komisaris untuk mendukung efektivitas pelaksanaan tugas dan

tanggungjawabnya. Berdasarkan PBI No: 8/4/PBI/2006, Komite Pemantau Risiko

bertanggungjawab kepada Dewan Komisaris dengan keanggotaan paling kurang

terdiri dari: (a) seorang komisaris independen, (b) seorang pihak independen yang

memiliki keahlian di bidang keuangan, dan (c) seorang pihak independen yang

memiliki keahlian di bidang manajemen risiko. Menurut PBI Nomor:

8/4/PBI/2006 pasal 44 Komite Pemantau Risiko melakukan (a) evaluasi tentang

kesesuaian antara kebijakan manajemen risiko dengan pelaksanaan kebijakan

tersebut, (b) pemantauan dan evaluasi pelaksanaan tugas komite manajemen risiko

dan satuan kerja manajemen risiko guna memberikan rekomendasi kepada Dewan

Komisaris. Komite pemantau risiko dikatakan sebagai strategic posture

perusahaan karena dibentuk untuk menjalankan proses dan sistem manajemen

risiko yang efektif.

c. Economic Performance

Economic performance sering disebut dengan kinerja perusahaan (Suratno,

2006). Economic performance (kinerja perusahaan) didefinisikan sebagai prestasi

keuntungan dan meningkatkan nilai perusahaan dan diukur dari laporan keuangan

yang dikeluarkan secara periodik. Penilaian kinerja perusahaan (companies

performance assesment) mengandung makna suatu proses atau sistem penilaian

mengenai pelaksanaan kemampuan kerja perusahaan (organisasi) berdasarkan

standar tertentu (Kaplan dan Norton, 1996). Menurut Dalton, Daily, dan Ellstrand

(1999), terdapat beberapa indikator yang dapat digunakan untuk mengukur kinerja

perusahaan, yaitu accounting based indicator, market based indicator atau

kombinasi di antara keduanya sebagai indikator yang digunakan. Accounting

based indicator terdiri dari return on asset (ROA), return on equity (ROE), dan

return on investment (ROI) (Dalton, Daily dan Ellstrand, 1999; Pathan, Skully dan

Wickramanayake, 2007; Staikouras, Staikouras dan Agoraki, 2007). Market based

indicator terdiri dari Tobin’s Q, market to book value, jensen’s alpha, the treynor

measure, dan sharpe measure (Dalton, Daily dan Ellstrand, 1999; Larmou dan

Vafeas, 2010).

1) Economic performance –Return on Equity (ROE)

Return on equity (ROE) adalah jumlah laba bersih yang dikembalikan

sebagai persentase dari ekuitas pemegang saham.ROE menunjukkan kemampuan

perusahaan dalam menghasilkan laba dengan menggunakan modal sendirinya

sehingga besarnya ROE mengindikasikan tingkat efisiensi perusahaan dalam

mengelola modal sendirinya untuk menghasilkan keuntungan. Semakin tinggi

ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk

commit to user

Kinerja perusahaan yang memuaskan memiliki pengaruh tingkat dukungan

para pengambil keputusan perusahaan agar dapat berkomitmen untuk masa depan

kegiatan tanggung jawab sosial (Ullmann, 1985). ROE merupakan salah satu cara

untuk menghitung profitabilitas perusahaan. Haniffa dan Cooke (2005)

menunjukkan bahwa semakin tinggi tingkat profitabilitas, perusahaan akan

semakin lebih banyak mengungkapkan informasi sukarela ke publik. Ullmann

(1985) mengungkapkan bahwa semakin tinggi tingkat profitabilitas maka akan

semakin tinggi pula pengungkapan perusahaan untuk stakeholder, dengan

demikian dapat disimpulkan bahwa semakin tinggi nilai ROE suatu perusahaan

akan semakin tinggi risk management disclosure yang diungkapkan.

2) Economic performance –Tobins’ Q

Pengukuran menggunakan accounting based saja dirasa kurang karena

beberapa alasan, (1) berpotensi terjadi manipulasi, (2) terdapat penilaian aset

yang undervalue, (3) menciptakan distorsi karena mengadopsi metode yang

berbeda dalam melakukan konsolidasi, dan (4) sulit dalam menginterpretasi jika

terdapat kasus partisipasti multi-industri (Dalton et.al., 1999 ; Nayyar, 1992).

Oleh karena itu, diperlukan adanya indikator yang lain sebagai alternatif ataupun

sebagai pendamping accounting based indicator, yaitu market based indicator.

Pengukuran menggunakan market based indicator memberikan beberapa

kelebihan, di antaranya (1) dapat merefleksikan kinerja risiko disesuaikan, (2)

pengukuran ini tidak terpengaruh oleh konteks multi-industri atau

multidimensional, dan (3) tunduk pada kekuatan di luar kendali manajemen

Market based indicator dalam penelitian ini menggunakan nilai Tobin’s q.

Nilai Tobin’s q digunakan karena menggambarkan suatu kondisi peluang

investasi yang dimiliki perusahaan (Lang, Stulz dan Walkling, 1989). Tobin’s q

adalah rasio dari nilai pasar aset untuk biaya penggantian aset. Tobin’s q dapat

diukur sebagai nilai pasar aset (nilai buku aset ditambah nilai pasar ekuitas

dikurangi nilai buku ekuitas) atas nilai buku aset (Staikouras, Staikouras, dan

Arogaki, 2007). Pengukuran Tobin’s q pada penelitian ini mengacu pada

penelitian yang dilakukan oleh Bhagat dan Bolton (2008).

2. Disclosure (Pengungkapan)

Tanor (2009) mengungkapkan bahwa pengungkapan merupakan informasi

yang diberikan sebagai lampiran pada laporan keuangan dalam bentuk catatan

kaki atau tambahan. Meek, Roberts dan Gray (1995) menyatakan bahwa informasi

yang diungkapkan dalam laporan tahunan dikelompokkan menjadi 2 (dua) jenis

yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Pengungkapan wajib merupakan pengungkapan informasi

yang diharuskan oleh peraturan yang berlaku. Pengungkapa wajib meliputi

penjelasan mengenai kebijakan akuntansi yang ditempuh, jumlah saham yang

beredar dan ukuran alternatif seperti pos-pos yang dicatat dalam historical cost

(Almilia dan Retrinasari, 2007). Pengungkapan sukarela merupakan pilihan bebas

manajemen perusahaan untuk pembuatan keputusan oleh para pengguna laporan

commit to user

jangka panjang, indikator-indikator keuangan yang penting dan bermanfaat untuk

keefektifan implementasi strategiperusahaan (Yularto dan Chairiri, 2003).

Pengungkapan dalam laporan keuangan secara umum telah diatur dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 tentang Penyajian

Laporan Keuangan. Selain itu, pemerintah melalui Keputusan Bapepam No.

SE-02/PM/2002 juga telah mengatur mengenai pengungkapan informasi dalam

laporan keuangan tahunan perusahaan di Indonesia, namun peraturan ini disusun

tetap mengacu pada PSAK. Menurut PSAK 31 (revisi 2009) tujuan dari disclosure

(pengungkapan) adalah mengevaluasi informasi instrumen keuangan atau posisi

dan kinerja keuangan entitas, mengevaluasi informasi mengenai jenis dan

besarnya risiko yang timbul dari instrumen keuangan yang mana entitas

terpengaruh selama periode dan pada akhir periode pelaporan dan bagaimana

entitas mengelola risiko tersebut. Kelengkapan informasi penting bagi

stakeholder. Informasi yang tidak lengkap dapat menyebabkan keputusan yang

diambil bias, karena tidak sesuai dengan keadaan organisasi yang sebenarnya

(Yudawijaya, 2011). Pelaporan risiko, sebagai salah satu bentuk pengungkapan

wajib dapat mengurangi asimetri informasi yang akan meningkatkan efektivitas

manajemen perusahaan dan membantu investor untuk mengelola portofolionya.

Jadi, dapat disimpulkan bahwa disclosure merupakan sumber informasi untuk

pengambilan keputusan investasi.

Menurut Oorschot (2009), pengungkapan risiko beberapa tahun yang lalu

masih bersifat voluntary. Ketentuan mengenai pengungkapan risiko oleh

menyebutkan bahwa entitas diharuskan menyediakan pengungkapan dalam

laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi : a)

signifikansi instrumen keuangan atas posisi dan kinerja entitas; b) jenis dan

besarnya risiko yang timbul dari instrumen keuangan dan bagaimana entitas

mengelola risiko-risiko tersebut. Dengan demikian pengungkapan risiko oleh

perbankan di Indonesia bukan merupakan pengungkapan sukarela (voluntary

disclosure), tetapi sudah merupakan pengungkapan wajib (mandatory disclosure).

Ketentuan mengenai wajibnya pengungkapan risiko oleh perbankan di

Indonesia diperkuat dengan berlakunya PBI Nomor: 5/8/PBI/2003 yang telah

mengalami perubahan menjadi PBI Nomor: 11/25/PBI/2009, mewajibkan bank

untuk menerapkan dan mengungkapkan risiko yang dihadapai dalam menjalankan

usahanya. Pengungkapan tersebut mencakup delapan jenis risiko, yaitu: (a) risiko

kredit; (b) risiko pasar; (c) risiko likuiditas; (d) risiko operasional; (e) risiko

hukum; (f) risiko reputasi; (g) risiko strategik; dan (h) risiko kepatuhan. Peraturan

tersebut menunjukkan bahwa Indonesia ikut serta mengalami perkembangan

dalam risk management disclosure.

3. Risk Management Disclosure

Risiko adalah elemen tak terhindarkan dari setiap usaha bisnis. Selain

risiko keuangan, perusahaan juga rentan terhadap risiko bisnis atau perubahan

dalam iklim ekonomi secara keseluruhan yang dapat mempengaruhi harga efek.

Oleh karena itu, ini menjadi perhatian stakeholders dimana risiko diungkapkan

commit to user

adalah suatu keadaan yang dihadapi oleh perusahaan atau organisasi yang dapat

menimbulkan kerugian.

Menurut PBI Nomor 11/19/PBI/2009, manajemen risiko didefinisikan

sebagai serangkaian prosedur dan metodologi yang digunakan untuk

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul

dari kegiatan usaha Bank. Brigham dan Houston (2004) berpendapat bahwa

manajemen risiko adalah peristiwa – peristiwa yang dapat memberikan

konsekuensi keuangan yang merugikan dan kemudian mengambil tindakan –

tindakan untuk mencegah dan/atau meminimalkan kerugian yang diakibatkan oleh

peristiwa – peristiwa tersebut.

Manajemen risiko menurut Rejda (2011) merupakan proses

mengidentifikasi kerugian yang dialami perusahaan atau organisasi dan memilih

teknik yang paling tepat untuk menyelesaikan kerugian tersebut. Lajli dan Zeghal

(2005) mengemukakan bahwa kerangka manajemen risiko melibatkan beberapa

proses yaitu, manajemen risiko merupakan suatu identifikasi kehati – hatian dan

penilaian atas risiko yang dihadapi, perumusan model atau strategi untuk

menangkal risiko, monitoring dan pemeriksaan tindakan dalam menghadapi

risiko.

Jadi, dapat disimpulkan bahwa manajemen risiko berkaitan dengan

langkah – langkah yang diambil manajemen perusahaan untuk mencegah kerugian

yang akan dialami atas peristiwa yang tidak diinginkan. Selain itu, manajemen

risiko dapat diidentifikasikan sebagai proses pengukuran atau penilaian risiko

informasi mengenai management risk yang dihadapi perusahaan. Informasi

tersebut penting untuk menilai risiko dan ketidakpastian terkait dengan kondisi

ekonomi perusahaan di masa depan (Kruk, 2009).

Brigham dan Houston (2004) menguraikan jenis – jenis risiko, risiko

manajemen tersebut adalah :

a. Pure risksare risks that offer only the prospect of a loss.

b. Speculative risks are situations that offer the chance of a gain but might result in a loss.

c. Demand risks are associated with the demand for a firm’s product or services.

d. Input risksare risks associated with input costs, including both labor and materials.

e. Financial risksare risks that result from financial transaction. f. Property risks are associated with destruction of productive assets. g. Personnel risks are risk that result from employees’ action.

h. Environmental risks include risks associated with polluting the environment.

i. Liability risks are associated with product, service, or employee action.

j. Insurable risks are risks that can be covered by insurance.

Pada umumnya jenis risiko dibagi menjadi pure risks yang meliputi

kerugian perusahaan; speculative risks yang menawarkan adanya investasi pada

proyek-proyek baru; demand risks terkait akan penjualan perusahaan; input risks

yang merupakan penanganan risiko atas bahan baku dalam proses produksinya;

financial risks yang terkait dengan instrumen finansial seperti suku bunga;

property risks mengenai ancaman terjadinya kebakaran, banjir dan huru-hara;

personnel risks merupakan suatu risiko karena kecurangan dan penggelapan oleh

karyawan; environmental risks terkait dengan polusi dan limbah yang dihasilkan

perusahaan; liability risks timbul dari kesalahan karyawan seperti klaim jasa

commit to user

perusahaan yang dapat dikelola oleh perusahaan asuransi. Klasifikasi jenis risiko

tersebut merupakan gambaran mengenai luasnya jenis risiko yang dikelola

perusahaan. Pengelolaan terhadap jenis risiko perusahaan dapat dilakukan dengan

empat tahap, yaitu (1) Mengidentifikasi kerugian exposures, (2) Mengukur dan

menganalisis kerugian exposures, (3) Memilih teknik yang tepat untuk

menyelesaikan kerugian exposures, (4) Melaksanakan dan memonitor program

manajemen risiko (Rejda, 2011).

Di Indonesia, ketentuan mengenai wajibnya pengungkapan risiko oleh

perbankan secara eksplisit dapat ditemukan dalam PSAK No. 31 (revisi 2000)

tentang Akuntansi Perbankan. Serta diperkuat dengan berlakunya PBI Nomor:

5/8/PBI/2003 yang saat ini telah mengalami perubahan menjadi PBI Nomor:

11/25/PBI/2009. Risiko yang harus tercakup dalam laporan keuangan menurut

PBI Nomor: 11/25/PBI/2009 adalah :

a. Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.

b. Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option. Risiko pasar meliputi antara lain: risiko suku bunga, risiko nilai tukar, risiko komoditas dan risiko ekuitas.

· Risiko suku bunga adalah risiko akibat perubahan harga instrumen keuangan dari posisi trading book atau akibat perubahan nilai ekonomis dari posisi banking book, yang disebabkan oleh perubahan suku bunga.

· Risiko nilai tukar adalah risiko akibat perubahan nilai posisi

trading book dan banking book yang disebabkan oleh perubahan nilai tukar valuta asing atau perubahan harga emas.

· Risiko komoditas adalah risiko akibat perubahan harga instrumen keuangan dari posisi trading book dan banking book yang disebabkan oleh perubahan harga komoditas.

harga saham.

c. Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

d. Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank.

e. Risiko kepatuhan adalah risiko akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

f. Risiko hukum adalah risiko akibat tuntutan hukum dan/atau kelemahan aspek yuridis.

g. Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank. h. Risiko strategik adalah risiko akibat ketidaktepatan dalam

pengambilan dan/atau pelaksanaan suatu keputusan strategi serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

Penetapan PBI Nomor: 11/25/PBI/2009 mengharuskan perusahaan

perbankan Indonesia mengungkapkan kedepalan risiko (risiko kredit, risiko pasar,

risiko likuiditas, risiko operasional, risiko kepatuhan, risiko hukum, risiko reputasi

dan risiko strategik) dalam annual report terkait pertanggungjwaban terhadap

stakeholder. Pengungkapan risiko tersebut merupakan wujud transparansi

perusahaan terhadap stakeholder mengenai penerapan dan pengelolaan

manajemen risiko yang dihadapi perusahaan. Dengan adanya penetapan PBI

Nomor: 11/25/PBI/2009 diharapkan mampu untuk meningkatkan kualitas

penerapan manajemen risiko dan mendukung efektivitas pengawasan terhadap

risiko perusahaan perbankan di Indonesia.

Regulasi lain yang mengatur pengungkapan risiko bagi perusahaan di

Indonesia secara umum yaitu PSAK No. 50 (revisi 2006)-Instrumen Keuangan:

commit to user

(revisi Instrumen Keuangan: Penyajian dan PSAK No. 60 (revisi

2010)-Instrumen Keuangan: Pengungkapan. PSAK No. 50 (revisi 2010), Pedoman

Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik

Industri Perbankan (P3LKEPPBANK) yang dikeluarkan oleh Badan Pengawas

Pasar Modal (BAPEPAM) pada tahun 2008 dan PSAK No. 60 (revisi 2010)

merupakan adopsi dari IFRS 7-Financial Instrument: Disclosure, dengan

beberapa modifikasi yang diperlukan. Fokus dalam risk disclosure meningkat

sejak munculnya introduction IFRS 7. Peraturan mengenai risk disclosure

dikuatkan dengan munculnya Basel II. Basel II adalah persetujuan internasional

yang dikembangkan oleh Basel Committee on Banking Supervision (BCBS)

dengan membentuk standar global untuk perbankan dan institusi keuangan lain

dalam mengukur dan mengakui risiko. Basel II terdiri dari 3 pilar yaitu, minimum

capital requirements, supervisory review dan market discipline.

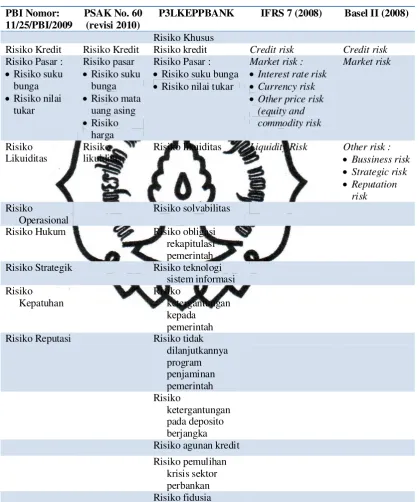

Perbandingan klasifikasi risiko menurut PBI Nomor: 11/25/PBI/2009,

PSAK No. 60 (revisi 2010), P3LKEPPBANK (2008), IFRS 7 (2008), dan Basel II

Tabel II.1

P3LKEPPBANK IFRS 7 (2008) Basel II (2008)

Risiko Khusus

Risiko Kredit Risiko Kredit Risiko kredit Credit risk Credit risk

Risiko Pasar :

Risiko likuiditas Liquidity Risk Other risk :

commit to user

Penelitian dalam institusi keuangan, khususnya industri perbankan Indonesia,

jenis risiko yang akan diteliti dan diukur mengacu pada PBI Nomor:

11/25/PBI/2009 dan PSAK No. 60 (revisi 2010). Peraturan tersebut dipilih karena

sampel yang digunakan dalam penelitian ini adalah perbankan yang listing di

Bursa Efek Indonesia tahun 2009-2011. Menurut Oorschoot (2009) sejak

terjadinya krisis keuangan tahun 2007, perhatian terhadap pengungkapan risiko

pada perbankan semakin meningkat. Pemilihan tahun sampel (2009-2011)

bertujuan untuk mengetahui sejauh mana tingkat kepatuhan pengungkapan risiko

pada perbankan di Indonesia setelah krisis terjadi.

PBI Nomor: 11/25/PBI/2009 merupakan landasan utama yang mengatur

pelaksananaan pengungkapan risiko bagi perusahaan perbankan di Indonesia.

Bank Indonesia (BI) merupakan lembaga yang bertugas mengatur dan mengawasi

bank-bank di Indonesia, oleh karena itu setiap peraturan yang dikeluarkan oleh BI

harus dipatuhi dan dilaksanakan oleh perusahaan perbankan di Indonesia. PSAK

merupakan salah satu standar akuntansi di Indonesia yang digunakan sebagai

kerangka dasar penyusunan dan penyajian laporan keuangan. PSAK No. 60 (revisi

2010) mensyaratkan entitas untuk mengungkapkan informasi mengenai jenis dan

tingkat risiko yang timbul dari instrument keuangan, termasuk perusahaan

perbankan diwajibkan untuk mengungkapkan risiko yang dihadapi dalam

Menurut PBI Nomor: 11/25/PBI/2009 dan Lampiran Surat Edaran Bank

Indonesia Nomor: 13/23/DPNP/2011, bank wajib menenerapkan manajemen

risiko secara efektif. Penerapan manajemen risiko sekurang-kurangnya mencakup:

a. Definisi

b. Pengawasan aktif Dewan Komisaris dan direksi

c. Kecukupan kebijakan, prosedur, dan pentapan limit manajemen risiko

d. Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian

risiko serta sistem informasi manajemen risiko

e. Sistem pengendalian intern yang menyeluruh.

Cakupan penerapan manajemen risiko yang ditetapkan PBI Nomor:

11/25/PBI/2009 dan Lampiran Surat Edaran Bank Indonesia Nomor:

13/23/DPNP/2011 diharapkan mampu untuk mencukupi kebutuhan informasi para

stakeholders perusahaan. Penerapan manajamen risikotidak hanya ditujukan bagi

kepentingan perusahaan perbankan, tetapi juga bagi kepentingan nasabah. Melalui

penetapan cakupan manajemen risiko perusahaan perbankan di Indonesia

diharapkan mampu untuk meningkatkan kualitas penerapan manajemen risiko,

mengukur dan mengendalikan risiko yang dihadapi dalam melakukan kegiatan

usahanya.

B. Kaitan antara Stakeholder dan Risk Management Disclosure

Stakeholder theory menyatakan bahwa seluruh stakeholder memiliki hak

untuk disediakan informasi tentang bagaimana aktivitas organisasi dalam

commit to user

mereka memilih untuk tidak menggunakan informasi tersebut dan tidak secara

langsung memainkan peran yang konstruktif dalam kelangsungan hidup

organisasi (Deegan, 2009). Berdasarkan teori stakeholder, manajemen organisasi

diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder

dan melaporkan kembali aktivitas perusahaan pada stakeholder (Ulum, Imam, dan

Anis, 2008).

Perusahaan menganggap bahwa peran para stakeholder sangat

berpengaruh bagi perusahaan sehingga dapat mempengaruhi dan menjadi

pertimbangan dalam mengungkapkan suatu informasi dalam annual report.

Motivasi organisasi melakukan pengungkapan terhadap risiko manajemennya

dikarenakan kebutuhan stakeholder mengenai informasi perusahaan semakin

besar (Amran et.al., 2008). Oleh karena itu, kelangsungan hidup perusahaan

tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari

sehingga dapat disimpulkan bahwa aktivitas perusahaan adalah mencari dukungan

tersebut (Gray et.al., 1994). Ullmann (1985) mengemukakan bahwa organisasi

lebih memilih stakeholder yang dianggap penting dan mengambil tindakan yang

dapat menghasilkan hubungan harmonis antara perusahaan dengan

stakeholdernya. Dalam teori stakeholder menekankan bahwa organisasi akan

lebih memilih secara sukarela (voluntary) mengungkapkan informasi tentang

kinerja lingkungan, sosial dan intelektualnya, melebihi kewajibannya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Rafinda

Kreditur mengendalikan sumber keuangan yang mungkin dibutuhkan

perusahaan untuk beroperasi (Robert, 1992). Zhang, Huiting, Bin, dan Wei (2008)

mengungkapkan bahwa leverage merupakan indikator yang kuat dalam

menetukan dalam pengungkapan informasi lingkungan perusahaan. Leverage

menunjukkan seberapa besar ekuitas yang tersedia untuk memberikan jaminan

terhadap hutang (Purwandari dan Agus, 2012). Perusahaan yang mempunyai

tingkat leverage yang tinggi berarti sangat bergantung pada pinjaman luar. Jensen

dan Meckling (1976) mengungkapkan bahwa rasio leverage yang tinggi akan

mengungkapkan informasi yang tinggi pula sebagai wujud pertanggungjawaban

kepada stakeholder. Pengungkapan mengenai informasi perusahaan diperlukan

untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak

mereka sebagi kreditur (Schipper, 1981). Leverage yang tinggi berpengaruh pada

bertambahnya risk management disclosure perusahaan perbankan di Indonesia.

Pemegang saham merupakan salah satu stakeholder perusahaan (Chairiri,

2008). Morck, Shleifer, dan Vishny (1998) menemukan bahwa ketika kepemilikan

saham masih dibawah 10% akan meningkatkan laba perusahaan, namun setelah

kepemilikan diatas 10% maka akan menurunkan laba perusahaan. Hal ini dapat

disimpulkan bahwa kepemilikan saham yang masih kecil maka kontrol terhadap

perusahaan lebih efisien, tetapi jika kepemilikan saham sudah efisien dan

kepemilikan tersebut ditambah maka kontrol terhadap perusahaan akan

berlebihan. Kemampuan kontrol yang yang berlebihan akan merugikan

stakeholder yang lain karena pemegang saham hanya mengambil tindakan untuk

commit to user

dengan bertambahnya kepemilikan saham akan mengurangi laba perusahaan,

perusahaan cenderung akan menutupi informasi kepada stakeholder dan

pengungkapan mengenai risk management disclosure juga akan berkurang.

Manajer mendapat kesempatan untuk terlibat pada kepemilikan saham

dengan tujuan untuk mensetarakan dengan pemegang saham (Nuringsih, 2005).

Tingginya kepemilikan manajerial akan mengakibatkan konflik antara stockholder

dan bondholders sehingga mengakibatkan ketidakkompakan dan meningkatkan

risiko perusahaan (Chen dan Steiner, 1999). Semakin besar risiko yang dihadapi

perusahaan maka keterbukaan mengenai informasi akan semakin kecil (Widajati,

2007). Kepemilikan manajerial dapat mengurangi nilai perusahaan (Morck et.al.,

1988). Dengan demikian kepemilikan perusahaan yang terpusat pada manajemen

akan mengurangi pengungkapan mengenai risk management disclosure

perusahaan perbankan di Indonesia.

Menurut Herwidayatmo (2000), peran pengawasan sekaligus akuntabilitas

Dewan Komisaris pada perusahaan di Indonesia pada umunya belum memadai.

PBI Nomor: 8/4/PBI/2006 mewajibkan Dewan Komisaris membentuk

sekurang-kurangnya Komite Audit, Komite Pemantau Risiko dan komite remunerasi dan

nominasi untuk mendukung efektivitas pelaksanaan tugas dan tanggungjawabnya.

Keberadaan Komite Audit dalam suatu perusahaan berfungsi untuk meningkatkan

kualitas laporan keuangan (Forker, 1992). McMullen (1996) menyatakan bahwa

keberadaan anggota Komite Audit independen dalam Komite Audit akan

meningkatkan transparansi. Menurut Ho dan Wong (2001) Komite Audit

dalam annual report akan diperluas sesuai dengan aktivitas perusahaan. Dengan

demikian, Komite Audit independen mendorong tingkat risk management

disclosure perusahaan perbankan di Indonesia.

Komite lain selain Komite Audit yang pembentukannya guna membantu

tugas dan fungsi Dewan Komisaris adalah Komite Pemantau Risiko. Komite

Pemantau Risiko dinilai dapat menjadi mekanisme yang efektif dalam mendukung

Dewan Komisaris untuk memenuhi tanggungjawabnya dalam tugas pengawasan

risiko dan manajemen pengendalian internal (Restuningdiah, 2011). Dengan

adanya Komite Pemantau Risiko diharapkan berbagai risiko yang dihadapi

perusahaan dapat dikelola dan pengendalian dapat dilakukan secara efektif

(Subramaniam, Lisa, Jiani, 2008). Pengelolaan risiko dan pengendalian yang baik

akan mendorong manajemen untuk lebih mengungkapkan manajemen risikonya

kepada stakeholder.

Indikator yang mempengaruhi pengungkapan kepada stakholder adalah

kinerja ekonomi. Perusahaan yang mempunyai kinerja ekonomi tinggi akan

mengungkapkan informasi lebih banyak kepada stakeholder (Suhardjanto dan

Laras, 2009). Penelitian ini menggunakan ROE karena tujuan perusahaan

mengungkapkan risk management disclosure untuk memperoleh keuntungan atau

laba demi kelangsungan hidup perusahaan. Jika tingkat ROE rendah maka

investor tidak akan tertarik untuk menanamkan modalnya bahkan dapat menarik

modal yang telah ditanamkan (Sudana dan Putu, 2011). Suhardjanto dan Aryane

(2011); Haniffa dan Cooke (2005) mengemukakan bahwa semakin tinggi nilai

commit to user

Nilai perusahaan dibentuk melalui indikator nilai pasar saham dimana

sangat dipengaruhi oleh peluang investasi, peluang investasi akan berdampak

pada pertumbuhan dimasa yang akan datang sehingga harga saham dan nilai

saham akan meningkat (Anggitasari dan Siti, 2012). Nilai Tobin’s q digunakan

karena menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan

(Lang et.al., 1989). Dengan nilai Tobins’q yang semakin tinggi maka kinerja

perusahaan akan semakin baik dan dorongan untuk mengungkapkan risk

management disclosure semakin meningkat sebagai pembuktian bahwa

perusahaan berada dalam persaingan yang kuat dan operasi berjalan dengan

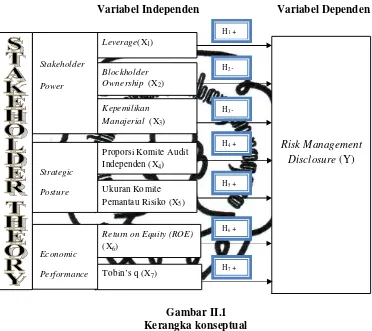

C. Kerangka Konseptual

Kerangka mengenai hubungan antar masing – masing variabel dapat

dilihat dalam gambar dibawah ini :

Variabel Independen Variabel Dependen

Berdasarkan kerangka pemikiran diatas, dapat diketahui bahwa model

penelitian ini hanya terdiri dari satu arah, yaitu untuk menjelaskan pengaruh

stakeholder theory yang terbagi dalam tiga dimensi (stakeholder power, strategic

posture dan economic performance) yang direpresentasikan dengan leverage,

blockholder ownership, kepemilikan manajerial, proporsi Komite Audit