commit to user

PENGARUH CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia Periode 2005-2010)

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh:

ANISYA CAHYANINGRUM F1310011

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

v

PERSEMBAHAN

Setiap lembar dari penyelesaian skripsi ini merupakan

wujud dari keagungan dan kasih sayang yang diberikan

Allah SWT kepada hamba-Nya. Ini kupersembahkan

kepada:

Y

Ayah dan ibu tercinta, terima kasih atas do’anya.

Y

Kakaku tersayang, mba nia dan mba reni terima

kasih atas dukungannya.

Y

Special best friend : Anis, Sanurya, Heni, Enik, Chill,

Mba Yuyun, Mba Fatimah, Mba Vita, Mba Fika,

Mba Itha, Mba Tanti, dan teman-temanku semua

commit to user

vi MOTTO

"Sesungguhnya sesudah kesulitan itu ada kemudahan maka apabila kamu

telah selesai dari suatu urusan, kerjakanlah dengan sungguh-sungguh urusan

yang lain dan hanya kepada Allah-lah kamu berharap"

(QS.Al-Insyirah, 6-8)

“Lima hal yang dapat memperpanjang umur dalam kebahagiaan yaitu:

“Melaksanakan silaturrahmi, berbakti kepada kedua orang tua,

bersedekah dengan dirahasiakan, shalat tengah malam (tahajjud)

dan banyak berdoa”

commit to user

vii

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, yang telah memberikan

rahmat dan hidayah-Nya, serta usaha yang sungguh-sungguh, akhirnya penulis

dapat menyelesaikan skripsi dengan judul ”PENGARUH CORPORATE

GOVERNANCE TERHADAP KINERJA KEUANGAN (Studi Empiris pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode

2005-2010)” sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

tulus dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah

membantu baik secara langsung hingga selesainya skripsi ini. Penyusunan skripsi

ini dapat penulis selesaikan berkat bantuan dari berbagai pihak yang telah

membantu dengan penuh kesabaran dan keikhlasan kepada penulis. Untuk itu,

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Wisnu Untoro M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

3. Sri Suranta, SE., MSi., Ak., selaku sekertaris Jurusan Akuntansi dan dosen

commit to user

viii

membimbing, memberi saran dan masukan kepada penulis hingga

selesainya skripsi ini.

4. Anas Wibawa, SE., MSi, selaku Pembimbing Akademi.

5. Seluruh dosen dan staff adminstrasi Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

6. Bapak dan Ibu yang selalu mendoakanku. Terima kasih untuk kasih

sayang, pengorbanan, dukungan dan doa yang selama ini.

7. Teman-teman kuliah angkatan 2010 Akuntansi Swadana Trasfer terima

kasih atas bantuan, semangat, dukungan dan kebersamaannya selama ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan bantuan dalam bentuk apapun kepada penulis dalam

penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis, akan tetapi penulis berharap skripsi ini dapat bermanfaat dan

menambah pengetahuan bagi penulis dan pembaca. Terima kasih.

Wassalamu’alaikum Wr. Wb.

Surakarta, 19 September 2012

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR... vi

DAFTAR ISI... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian ... 8

BAB II TELAAH PUSTAKA A. Teori Keagenan (Agency Theory) ...10

B. Good Corporate Governance (GCG)...14

commit to user

x

2. Prinsip-prinsip Good Corporate Governance ...17

a. Transparancy (Keterbukaan Informasi) ...17

b. Accountable (Akuntabilitas) ...18

c. Responsible (Tanggung Jawab) ...18

d. Independent (Kemandirian) ...19

e. Fairness (Keadilan dan Kewajaran) ...19

3. Struktur Perusahaan Indonesia ...21

4. Faktor yang mempengaruhi corporate governance ...22

C. Karakteristik Perusahaan ...27

B. Populasi, Sampel, dan Teknik Sampling ...45

C. Variabel Penelitian dan Pengukuran ...46

D. Jenis dan Sumber data ...51

E. Metode Pengumpulan Data ...51

F. Metode Analisis Data ...52

commit to user

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ...58

1. Pengumpulan Data dan Penentuan Sampel ...58

2. Deskripsi Statistik ...61

B. Uji Asumsi Klasik ...63

commit to user

xii

4. Uji Statistik t ...73

D. Pembahasan ...74

1. Pengujian hipotesis ...74

2. Pengujian variable kontrol ...83

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...85

B. Keterbatasan ...86

C. Saran...86

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

Tabel IV.1 Proses Pemilihan Sampel ... 59

Tabel IV.2 Data Nama Perusahaan yang Menjadi Sampel ... 59

Tabel IV.3 Deskriptif Statistik ... 61

Tabel IV.4 Hasil Uji Multikolonieritas Test I... 63

Tabel IV.5 Hasil Uji Multikolonieritas Test II ... 64

Tabel IV.6 Hasil Uji Multikolonieritas Test III ... 64

Tabel IV.7 Hasil Uji Autokorelasi dengan Durbin Watson Test ... 65

Tabel IV.8 Hasil Uji Autokorelasi dengan Run Test ... 65

Tabel IV.9 Hasil Uji Heteroskedastisitas ... 66

Tabel IV.10 Hasil Uji Normalitas... 67

Tabel IV.11 Hasil Uji Regresi Linier Berganda I... 68

Tabel IV.12 Hasil Uji Regresi Linier Berganda II ... 68

commit to user

xiv

DAFTAR GAMBAR

Gambar II.1 Hubungan antara Pemilik, Auditor, dan Perusahaan ... 12

Gambar II.2 Struktur Perusahaan yang menggunkana Sistem Dua Dewan... 21

Gambar II.3 Struktur Perusahaan yang menggunkana Sistem Satu Dewan ... 22

commit to user

commit to user

ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010)

Anisya Cahyaningrum F1310011

Penelitian ini bertujuan untuk mengetahui pengaruh corporate governance terhadap kinerja keuangan. Corporate governance menggunakan dua variabel yaitu komposisi dewan komisaris dan ukuran dewan komisaris. Kinerja keuangan perbankan diukur dengan ROA (Return On Assets), ROE (Return On Equity), dan BOPO (Biaya Operasional terhadap Pendapatan Operasional). Penelitian ini menggunakan sampel sebanyak 12 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2005-2010. Pengujian hipotesis menggunakan multiple regression, dengan variabel independen yaitu komposisi dewan komisaris dan ukuran dewan komisaris. Variabel kontrol adalah ukuran perusahaan dan pertumbuhan. Adapun variabel dependen adalah ROA, ROE, dan BOPO.

Hasil penelitian ini adalah: (a) Komposisi dewan komisaris tidak berpengaruh positif terhadap ROA dan ROE, dan tidak berpengaruh signifikan negatif pada BOPO; (b) Ukuran dewan komisaris tidak berpengaruh signifikan positif terhadap ROA dan ROE, dan tidak berpengaruh signifikan negatif pada BOPO. Variabel kontrol ukuran perusahaan berpengaruh positif terhadap ROA dan ROE sedangkan ukuran perusahaan berpengaruh negatif terhadap BOPO. Variabel kontrol growth berpengaruh positif terhadap ROA dan ROE sedangkan growth berpengaruh negatif terhadap BOPO.

commit to user

iii ABSTRACT

EFFECT OF CORPORATE GOVERNANCE ON FINANCIAL PERFORMANCE

(Study empirical on Banking Company Enlisted in Indonesian Stock Exchange periods 2005-2010)

Anisya Cahyaningrum F1310011

The objective of research are to find the effect of corporate governance on financial performance. Corporate governance used two variables that are composition of board of commissioner and size of board of commissioner. Banking financial performance was measured with ROA (Return On Assets), ROE (Return On Equity), and BOPO (Operating Expenses to Operating Income). The research used sample of 12 banking company enlisted in Indonesian Stock Exchange periods 2005-2010. Testing hypotheses using multiple regression, with independent variable are composition of board of commissioner and size of board of commissioner. Control variable is firm size and growth. Dependent variable are ROA (Return On Assets), ROE (Return On Equity), and BOPO (Operating Expenses to Operating Income).

The result of research shows: (a)Composition of board of commissioner has not effect positive on ROA and ROE, and not effect negative on BOPO; (b) Size of board of commissioner has not effect positive on ROA and ROE, and not effect negative BOPO. Control variable firm size has effect positive on ROA and ROE while firm size has effect negative on BOPO. Control variable growth has effect positive on ROA and ROE while growth has effect negative on BOPO.

commit to user

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia menerapkan Corporate Governance (CG) sejak

menandatangani Letter of Intent dengan International Monetery Fund yang

salah satu bagian terpentingnya adalah pencantuman jadwal perbaikan

pengelolaan perusahaan di Indonesia. Sebagai bagian dari upaya tersebut,

Komite Nasional telah mengeluarkan Pedoman Umum Good Corporate

Governance (GCG) Indonesia 2006. Melalui Keputusan Menteri

Negara/Kepala Badan Penanaman Modal dan Pembinaan BUMN Nomor:

Kep-23/M-PM.PBUMN/2000 tanggal 31 Mei 2000, Pemerintah Indonesia

telah menerbitkan aturan tentang Pengembangan Praktik GCG di

perusahaan-perusahaan Indonesia. Dengan aturan tersebut, berbagai

perusahaan termasuk perbankan diharapkan mampu menerapkan

prinsip-prinsip GCG ke dalam struktur dan juga proses di perusahaan, yang

meliputi transparansi, akuntabilitas, responsibilitas, kemandirian, dan

keadilan. Keputusan ini kemudian disempurnakan dengan Surat Keputusan

No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan

Praktik GCG. Ketentuan peraturan ini dimaksudkan untuk memberikan

pedoman yang lebih rinci dalam menerapkan GCG pada masing-masing

commit to user

Perkembangan corporate governance saat ini telah mendapatkan

perhatian dari berbagai kalangan, baik praktisi maupun akademisi. Hal

yang terpenting dalam perhatian coporate governance adalah pengelolaan

perusahaan yang baik akan menunjukkan corporate governance yang baik

pula. Menurut Murtanto dan Maulana (2005), secara definitif corporate

governance merupakan sistem yang mengatur dan mengendalikan

perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stakeholders dengan dua hal penekanan pada konsep. Hal yang pertama,

pentingnya hak pemegang saham untuk memperoleh informasi dengan

benar (akurat) dan tepat pada waktunya. Kedua, kewajiban perusahaan

untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu,

dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan,

dan stakeholders.

Corporate Governance (CG) yang lemah menjadi salah satu

penyebab krisis keuangan di negara-negara Asia (Johnson dan Mitton

dalam Darmawanti, Khomsiyah, dan Rahayu, 2004). Ciri utama lemahnya

corporate governance adalah adanya tindakan mementingkan diri sendiri

di pihak para manajer perusahaan. Tindakan mementingkan diri sendiri ini

akan mengakibatkan penurunan harapan investor tentang pengembalian

atas investasinya sehingga aliran masuk modal akan mengalami penurunan

sedangkan aliran keluar akan mengalami kenaikan. Selanjutnya,

commit to user

menjadi tidak berkembang dan menurunnya nilai mata uang negara

(Darmawanti, Khomsiyah, dan Rahayu, 2004).

Praktik corporate governance dapat dilihat dari struktur dewan

komisaris ditandai dengan keluarnya Keputusan Direksi Bursa Efek

Jakarta No. Kep-339/ BEJ/07-2001 yang kemudian disempurnakan dengan

peraturan No. Kep-305/ BEJ/07-2004. Peraturan mengenai perusahaan

yang tercatat di Bursa Efek Jakarta (BEJ) wajib memiliki komite audit,

komisaris, dan sekertaris perusahaan sudah berlaku sejak 1 Juli 2001, yang

diikuti Bapepam-LK tahun 2004 tentang komisaris independen.

Berdasarkan peraturan tersebut, Dewan Komisaris bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan dan

memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan

melaksanakan Good Corporate Governance. BEI (Bursa Efek Indonesia)

dan Bapepam-LK mengeluarkan peraturan untuk meningkatkan kualitas

praktik corporate governance di Indonesia sehingga keefektifan corporate

governance akan meningkatkan kinerja perusahaan perbankan. Selain itu,

corporate governance sebagai elemen penting dalam meningkatkan nilai

perusahaan dan ukuran perusahaan yang akan mempengaruhi penerapan

corporate governance. Perusahaan besar mendapatkan sorotan dari

berbagai masyarakat sehingga mereka berhati-hati dalam memberikan

informasi. Oleh sebab itu, informasi yang dikeluarkan perusahaan yang

commit to user

Menurut Astari (2012), Bank Indonesia mengeluarkan Peraturan

Bank Indonesia (PBI) Nomor 8/14/PBI/2006 tentang Pelaksanaan Good

Corporate Governance (GCG) bagi bank umum. Adanya pengelolaan

perbankan yang baik melalui aplikasi GCG akan meningkatkan efisiensi

perbankan dan pertumbuhan ekonomi. Perbankan yang efisien akan

memberikan dampak positif bagi peningkatan keuntungan bank,

membaiknya kualitas pelayanan kepada nasabah, mendorong keamanan

operasional, kesehatan perbankan serta meningkatkan keuntungan kepada

shareholder dan stakeholder. GCG juga dikukuhkan dalam Arsitektur

Perbankan Indonesia (API) sebagai pilar keempat dengan landasan

berpikir bahwa aplikasi GCG akan memperkuat kondisi internal perbankan

nasional. Ada baiknya GCG dijadikan budaya perusahaan maupun

pemerintahan yang terintegrasi dalam keseharian karena inti dari GCG

adalah moral dan etika yang ditunjang dengan perangkat hukum yang baik.

Penelitian mengenai corporate governance pernah dilakukan, baik

di luar negeri maupun di Indonesia. Penelitian-penelitian yang pernah

dilakukan di luar negeri adalah penelitian Peasnell, Pope, dan Young

(1998) menunjukkan hubungan negatif antara ukuran perusahaan dan

earnings management di Inggris. Dimana, manajer yang memimpin

perusahaan besar akan memiliki kesempatan yang lebih kecil dalam

memanipulasi laba dibandingkan dengan perusahaan kecil. Coller &

Gregory (1999) mengenai hubungan antara dewan komisaris dengan

commit to user

besar jumlah anggota dewan komisaris, maka akan mudah untuk

mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

Vafeas (1999) menguji mekanisme dewan komisaris dalam menghadapi

kondisi perusahaan yang mengalami penurunan sedangkan Vafeas (2000)

menguji pengaruh dari komposisi dewan komisaris yang berasal dari

eksternal perusahaan dan ukuran dewan terhadap kandungan informasi

laba yang diproksikan dengan Earnings-Return Relation. Joh (2003) yang

meneliti hubungan corporate governance dan profitabilitas perusahaan

pada periode sebelum krisis moneter.

Black et al. (2003), menguji corporate governance mempengaruhi

nilai pasar perusahaan. Brown dan Caylor (2004) meneliti mengenai

pengaruh corporate governance terhadap kinerja operasional. Hasilnya

bahwa perusahaan dengan tata kelola yang lebih baik relatif lebih

profitable, memiliki Tobin’s Q yang lebih dan pembayaran kepada

pemegang saham yang lebih baik. Sanda et al. (2005) meneliti pengaruh

mekanisme corporate governance terhadap kinerja keuangan badan usaha

di Nigeria. Yang et al. (2006) meneliti pengaruh jumlah dewan komisaris

terhadap kinerja keuangan. Jaafar dan El-Shawa (2009) menemukan

bahwa multiple directorship dan ukuran dewan berpengaruh positif dan

signifikan terhadap kinerja perusahaan yang diukur dengan ROA dan

Tobin’s Q.

Penelitian-penelitian yang telah dilakukan di Indonesia adalah

commit to user

corporate governance berhubungan positif dengan kinerja perusahaan

dimana semakin baik praktik corporate governance maka semakin baik

pula kinerja perusahaan. Faizal (2004) mengemukakan bukti bahwa

hubungan positif jumlah anggota dewan komisaris terhadap kinerja

perusahaan. Akan tetapi, pengujian yang dilakukan oleh Wedari (2004)

menunjukkan hasil yang kontradiktif terhadap peranan corporate

governance dalam mengurangi earnings management. Wedari (2004)

menunjukkan justru corporate governance berhubungan positif dengan

earnings management. Febrianto (2004) menunjukkan hubungan negatif

antara struktur kepemilikan dan kandungan informasi laba. Semakin

terkonsentrasi kepemilikan suatu perusahaan, semakin lemah kandungan

informasi laba.

Wardhani (2006) menunjukkan bahwa ukuran dewan direktur, turn

over direksi mempunyai pengaruh signifikan terhadap financial distress

sedangkan independensi komisaris dan struktur kepemilikan tidak

berpengaruh terhadap financial distress. Wulandari (2006) meneliti

mengenai pengaruh indikator mekanisme corporate governance terhadap

kinerja perusahaan publik Indonesia periode 2000-2002. Irmala Sari

(2010) meneliti mengenai pengaruh mekanisme Good Corporate

Governance terhadap kinerja perbankan nasional. Puspitasari dan Ernawati

(2010) menunjukkan mekanisme internal corporate governance

(kepemilikan manajerial, ukuran dewan komisaris, komisaris independen,

commit to user

ROA, ROE, PER dan Tobins’Q. Tristianto dalam Pratiwi dan Syaichu

(2012) meneliti Pengaruh Corporate Governance terhadap Kinerja

Keuangan.

Berdasarkan hasil penelitian yang telah dilakukan baik di Indonesia

maupun di luar negeri menunjukkan perbedaan hasil penelitian. Hal

tersebut yang melatarbelakangi penelitian ini untuk menguji kembali

mengenai faktor-faktor seperti komposisi dewan komisaris, ukuran dewan

komisaris, ukuran perusahaan, dan growth yang mempengaruhi Return On

Assets (ROA), Return On Equity (ROE), dan Biaya Operasional terhadap

Pendapatan Operasional (BOPO), khususnya perusahaan perbankan.

Adapun salah satu perbedaan penelitian ini dengan penelitian sebelumnya

adalah terletak pada setingan sampel penelitian. Penelitian ini memilih

perusahaan-perusahaan publik yang merupakan kategori perusahaan

perbankan sedangkan pada penelitian-penelitian sebelumnya kebanyakan

menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) sebagai sampel penelitiannya. Alasan pengambilan

sampel pada industri perbankan, dikarenakan perbankan merupakan

industri yang penting, yaitu: perusahaan perbankan memiliki karakteristik

khusus yang merupakan lembaga yang berperan sebagai perantara

keuangan; perusahaan perbankan sebagai financial intermediation yang

menunjang aktivitas penting dalam perekonomian; perbankan menciptakan

likuiditas dalam bentuk bank’s own liabilities atau surat yang dibuat untuk

commit to user

B. Perumusan Masalah

Sesuai dengan latar belakang masalah, maka perumusan masalah

sebagai berikut ini.

1. Apakah komposisi dewan komisaris berpengaruh terhadap ROA?

2. Apakah komposisi dewan komisaris berpengaruh terhadap ROE?

3. Apakah komposisi dewan komisaris berpengaruh terhadap BOPO?

4. Apakah jumlah anggota dewan komisaris berpengaruh terhadap ROA?

5. Apakah jumlah anggota dewan komisaris berpengaruh terhadap ROE?

6. Apakah jumlah anggota dewan komisaris berpengaruh terhadap BOPO?

C. Tujuan Penelitian

Penelitian ini mempunyai tujuan untuk menemukan bukti empiris

bagaimanakah faktor seperti komposisi dewan komisaris dan jumlah

anggota dewan komisaris mempengaruhi kinerja perusahaan yang diukur

dengan kinerja keuangan (ROA, ROE, dan BOPO) di Bursa Efek

Indonesia.

D. Manfaat Penelitian

Penulis mengharapkan agar hasil penelitian ini dapat memberikan

sumbangan pengetahuan dan masukan (input) yang berguna, terutama

bagi:

1. Praktisi manajemen perusahaan, analis keuangan, investor, dan kreditur

bahwa hasil penelitian ini akan memberikan temuan-temuan tentang

faktor-faktor yang berpengaruh corporate governance terhadap kinerja

commit to user

2. Akademisi, hasil penelitian ini akan memberikan kontribusi pada

penguasaan ilmu pengetahuan oleh tenaga pendidik dan pengembangan

materi belajar, memberikan kontribusi pada perekonomian secara

nasional sehingga meningkatkan daya saing bangsa, dan mewujudkan

manusia Indonesia yang mandiri melalui pemberdayaann diri, pendidik,

commit to user

BAB II

TELAAH PUSTAKA

A. Teori Keagenan (Agency Theory)

Hubungan keagenan sebagai dasar dalam memahami corporate

governance. Menurut Jensen dan Meckling dan Scott (1976), hubungan

keagenan (agency relationship) sebagai hubungan yang timbul karena

adanya kontrak yang ditetapkan antara principal (pemegang saham) yang

menggunakan agent (manajer) untuk melakukan jasa yang menjadi

kepentingan principal dalam hal terjadi pemisahan kepemilikan dan

pengendalian perusahaaan. Agar hubungan kontraktual ini berjalan lancar,

principal akan mendelegasikan otoritas pembuatan keputusan kepada agen

dan diatur dalam sebuah kontrak yang biasanya menggunakan

angka-angka akuntansi yang dinyatakan dalam laporan keuangan sebagai

dasarnya (Wedari, 2004).

Dalam rangka memahami corporate governance maka

digunakanlah dasar perspektif hubungan keagenan. Jensen dan Meckling

(1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak

antara manajer (agent) dengan investor (principal). Terjadinya konflik

kepentingan antara pemilik dan agen karena kemungkinan agen bertindak

tidak sesuai dengan kepentingan principal, sehingga memicu biaya

commit to user

Penyebab timbulnya manajemen laba akan dapat dijelaskan dengan

menggunakan teori agensi. Sebagai agen, manajer bertanggung jawab

secara moral untuk mengoptimalkan keuntungan para pemilik (principal)

dengan memperoleh kompensasi sesuai dengan kontrak. Menurut Ali

(2002) dalam Ujiyantho dan Pramuka (2007), dua kepentingan yang

berbeda dalam perusahaan yang mana masing-masing pihak berusaha

untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendaki.

Eisenhardt (1989) dalam Ujiyantho dan Pramuka (2007)

menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang

teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri

(self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi

masa mendatang (bounded rationality), dan (3) manusia selalu

menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia

tersebut manajer sebagai manusia kemungkinan besar akan bertindak

berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan

pribadinya (Haris dalam Ujiyantho dan Pramuka, 2007).

Konflik keagenan yang terjadi merupakan gambaran konflik

kepentingan yang terjadi di Negara Anglo Saxon tetapi untuk

negara-negara Asia konflik yang terjadi pada pemilik perusahaan, baik pemegang

saham utama maupun pemegang saham minoritas. Penelitian mengenai

konflik pemilik perusahaan, seperti Claessens, Djankov, and Lang (2000),

commit to user

Konflik yang terjadi antara pemilik saham utama dengan pemegang saham

minoritas yaitu mendahulukan kepentingan pemegang saham utama

dengan mengorbankan kepentingan pemegang saham minoritas. Hal ini

ditujukkan oleh penelitian Krisnamurthi, Chandrasekhar, Aleksandar

Sevic, dan Zeljko Sevic (2004) yang menunjukkan bukti negara yang

memiliki sistem corporate governance yang lemah maka pemilik saham

utama akan menekan pemilik saham minoritas.

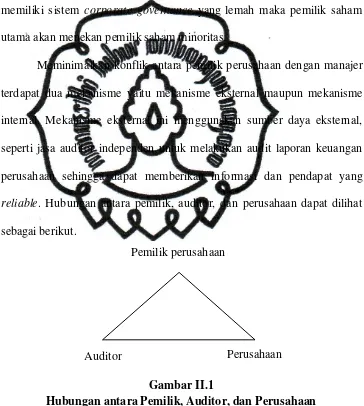

Meminimalkan konflik antara pemilik perusahaan dengan manajer

terdapat dua mekanisme yaitu mekanisme eksternal maupun mekanisme

internal. Mekanisme eksternal ini menggunakan sumber daya eksternal,

seperti jasa auditor independen untuk melakukan audit laporan keuangan

perusahaan sehingga dapat memberikan informasi dan pendapat yang

reliable. Hubungan antara pemilik, auditor, dan perusahaan dapat dilihat

sebagai berikut.

Gambar II.1

Hubungan antara Pemilik, Auditor, dan Perusahaan

Mekanisme internal menggunakan sumber daya yang berasal dari

dalam perusahaan yaitu mendayagunakan dewan komisaris dan komite

audit. Kedua mekanisme ini sangat penting ketika terjadi skandal Pemilik perusahaan

commit to user

akuntansi, seperti skandal Enron, WorldCom Teens (2006). Menurut

Forum for Corporate Governance in Indonesia (FCGI) tahun 2006, tekanan

dari pihak luar agar manajer bertindak sesuai dengan kepentingan pemilik

perusahaan menjadi semakin besar. Dengan demikian, pemilik dan

manajer membuat kontrak yang mampu menjelaskan

spesifikasi-spesifikasi yang harus dilakukan manajer dalam melaksanakan tugasnya

dalam mengelola dana pemilik dan pembagian return antara manajer

dengan pemilik. Apabila dalam kontrak tersebut terdapat faktor-faktor

kontenjensi yang sulit diramalkan maka pemilik berkewajiban

memberikan hak residual (residual control right) kepada manajer, yaitu

hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang

sebelumnya belum terlihat dikontrak (Darmawati, Khomsiyah, dan

Rahayu, 2004).

Konflik kepentingan juga mungkin terjadi karena ditimbulkannya

biaya keagenan. Menurut Jensen dan Meckling (1976) terdapat tiga jenis

biaya keagenan yaitu:

1. Biaya pengawasan (monitoring cost)

adalah biaya yang dikeluarkan oleh principal untuk melakukan

pengawasan kepada agen sehingga dapat membatasi aktivitas yang

menyimpang dari agen yang disebabkan perbedaan kepentingan antara

commit to user

2. Biaya mengikat (bonding cost)

adalah sumber daya perusahaan yang dibelanjakan agen untuk

menjamin agen tidak bertindak yang dapat merugikan principal atau

untuk meyakinkan bahwa principal akan memberikan kompensasi jika

benar-benar melakukan tindakan tersebut.

3. Biaya residu (residual cost)

adalah nilai uang yang ekuivalen dengan pengurangan kesejahteraan

yang dialami principal jika terjadi divergensi antara

keputusan-keputusan yang dapat memaksimalkan kesejahteraan agen.

B. Good Corporate Governance (GCG) 1. Definisi Good Corporate Governance

Menurut Tangkilisan dalam Kurniati (2008), GCG adalah

sistem dan struktur untuk mengelola perusahaan dengan tujuan

meningkatkan nilai pemegang saham serta mengalokasi berbagai

pihak yang berkepentingan dengan perusahaan (stakeholders) seperti

kreditor, supplier, asosiasi usaha, konsumen, pekerja, pemerintah, dan

masyarakat luas.

Perdebatan antara akademik dan praktisi tentang corporate

governance menjadi semakin panas yang dipicu oleh berbagai

pernyataan dari berbagai pihak. Pernyataan tersebut adalah lemahnya

struktur corporate governance di Asia sebagai penyebab terjadiya

krisis moneter. Hal ini bertentangan dengan argumen Glen dan Singh

commit to user

governance sebagai penyebab terjadinya krisis moneter karena negara

Eropa memiliki struktur kepemilikan yang dominan atau perusahaan

keluarga. Menurut Murtanto dan Maulana (2005) krisis yang melanda

di negara Asia, seperti Asia disebabkan rendahnya penerapan

corporate governance yang ditandai dengan kurang transparanya

pengelolaan perusahaan sehingga pengendalian publik menjadi sangat

lemah dan terkonsentrasinya pemegang saham besar pada beberapa

keluarga menyebabkan campur tangan pemegang saham mayoritas

pada manajemen perusahaan sangat terasa dan menimbulkan konflik

kepentingan yang sangat menyimpang dari norma-norma tata kelola

perusahaan yang baik (Fajari dalam Murtanto dan Maulana, 2005).

Pengertian corporate governance menjadi pemicu dalam

perdebatan corporate governance. Dalam pendifinisiannya corporate

governance dikeluarkan oleh lembaga internasional atau pendapat

para akademisi yang beragam. Keberagaman pengertian tentang

corporate governance ini mengakibatkan tidak adanya kesepakatan

tentang pendefinisiannya karena bidang corporate governance

merupakan bidang yang dinamis (Lukviarman, 2005). Pendefinisian

tentang corporate governance oleh berbagai pihak adalah sebagai

berikut ini.

commit to user

“Corporate governance systems consists of (i) a set of rules that define the relationships between shareholders, managers, creditors, the government and other stakeholders (i.e., their respective rights and responsibilities) and (ii) a set of mechanisms that help directly or indirectly to enforce these rules (Capulong et al., 2001)”.

“Corporate governance is the system by which business corporations are directed and controlled. The corporate governance structure specifies the distribution of rights and responsibilities among different participants in the corporation, such as the board, managers, shareholders and other stakeholders, and spells out the rules and procedures for making decisions on corporate affairs. By doing this, it also provides the structure through which the company objectives are set, and the means of attaining those objectives and monitoring performance (OECD taken from http://www.ccg.uts.edu.au/corporate_governance. html)”.

“Corporate governance is the method by which a corporation is directed, administered or controlled. It includes the laws and customs affecting that direction, as well as the goals for which it is governed. The principal participants are the shareholders, management and the board of directors. Other participants include regulators, employees, suppliers, partners, customers, constituents (for elected bodies) and the general community (http://www.investordictionary.com/definition/corporate+governance. aspx).”

Berdasarkan penjelasan tentang corporate governance dari

berbagai pihak maka disimpulkan bahwa corporate governance

merupakan cara untuk mengelola perusahaan atau tata kelola

perusahaan. Semakin baiknya pelaksanaan corporate governance

dalam memberikan jaminan kepada pihak luar maka perusahaan

dikelola dengan baik dan sebaliknya. Selain itu, good governance juga

dapat disimpulkan seperangkat peraturan yang mengatur hubungan

commit to user

karyawan, dan pemegang kepentingan intern dan ekstern yang

berkaitan dengan hak-hak dan kewajibannya dalam mengelola

perusahaan. Tujuan corporate governance adalah sebagai berikut:

meningkatkan efisiensi ekonomis meliputi hubungan antara manjemen

perusahaan, dewan direksi, pemegang sahamnya dan stakeholder

lainnya; memberikan suatu struktur yang memfasilitasi penentuan

sasaran dari suatu perusahaan sebagai sarana untuk mencapai sasaran

dan sarana untuk menentukan teknik monitoring kerja (Darmawanti,

Khomsiyah, dan Rahayu, 2004).

2. Prinsip-prinsip Good Corporate Governance

Perusahaan harus memastikan bahwa asas Good Corporate

Governance diterapkan pada setiap aspek bisnis dan di semua jajaran

perusahaan. Oleh sebab itu, Komite Nasional Kebijakan Governance

(KNKG) mengeluarkan asas-asas dalam Pedoman Umum Good

Corporate Governance Indonesia tahun 2006 adalah sebagai berikut.

a. Transparancy (Keterbukaan Informasi)

Menurut Syakhroza dalam Kurniati (2008), transparansi

adalah pengungkapan informasi penting bagi semua pihak

berkepentingan agar mengetahui dengan pasti apa yang telah dan

bisa terjadi. Inti dari transparansi yaitu:

1) Meningkatkan keterbukaan dari kinerja perusahaan secara

commit to user

2) Perusahaan harus mengungkapkan informasi secara tepat

waktu, memadai, jelas, akurat, dan dapat diperbandingkan

serta mudah diakses oleh stakeholders sesuai dengan haknya.

3) Informasi yang harus diungkapkan tapi tidak terbatas pada

hal-hal yang berhubungan dengan visi, misi, sasaran usaha dan

strategi perusahaan, kondisi keuangan, susunan dan

kompensasi pengurus, pemegang saham, pengendalian intern,

sistem dan pelaksanaan GCG serta kejadian penting yang dapat

mempengaruhi kondisi perusahaan.

Menurut Komisi Nasional Hak Asasi Manusia (2000),

transparansi berkaitan dengan keterbukaan yang menyangkut

kondisi keuangan dan pengelolaan perusahaan yang ditujukan

kepada lembaga yang berwenang dan publik.

b. Accountable (Akuntabilitas)

Inti dari akuntabilitas yaitu terciptanya sistem pengendalian

yang efektif didasarkan atas distribusi dan keseimbangan

kekuasaan diantara anggota direksi, pemegang saham, komisaris

dan pengawas. Manajemen wajib memiliki kemampuan dan

integrasi untuk menjalankan usaha sesuai aturan dan ketentuan

yang berlaku (Tangkilisan dalam Kurniati, 2008).

c. Responsible (Tanggung Jawab)

Menurut Tangkilisan dalam Kurniati (2008), inti dari

commit to user

untuk menjalankan perusahaan kepada pemegang saham, direksi

dan komisaris serta jajarannya juga bertanggung jawab kepada

stakeholder lainnya, termasuk karyawan dan masyarakat.

Perusahaan memiliki tanggungjawab untuk mematuhi hukum dan

ketentuan yang berlaku, termasuk tanggap lingkungan dimana

perusahaan berada. Menurut Komisi Nasional Hak Asasi Manusia

(2000), responsibilitas berkaitan dengan ketaatan suatu perusahaan

dalam melaksanakan peraturan dan undang-undang yang berlaku.

d. Independent (Kemandirian)

Tangkilisan dalam Kurniati (2008), mendefinisikan

independent sebagai suatu keadaan dimana perusahaan dikelola

secara profesional diantara berbagai benturan kepentingan dan

pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi

yang sehat. Berkaitan dengan aspek kemandirian, manajemen suatu

perusahaan memiliki pendapat yang independen dalam setiap

keputusan yang diambil. Selain itu, dimungkinkan pula untuk

memperoleh saran dari konsultan independen, konsultan legal dan

komite audit untuk menunjang kelancaran tugas manajemen Bank.

e. Fairness (keadilan dan kewajaran)

Menurut Komisi Nasional Hak Asasi Manusia (2000),

kewajaran berkaitan dengan keadilan bagi semua kepentingan

commit to user

stakeholder. Menurut Syafruddin dalam Kurniati (2008), fungsi

dari GCG yaitu:

1) Menyediakan pedoman kerja untuk menetapkan tujuan,

sasaran perusahaan, cara-cara untuk mencapainya, maupun

pengukuran keberhasilannya.

2) Menyediakan sistem insentif untuk dewan direksi dan

manajemen dalam pencapaian tujuan sesuai dengan kinerja

perusahaan dan kepentingan pemegang saham.

3) Memfasilitasi pengawasan yang efektif dan mendukung

perusahaan untuk menggunakan sumberdayanya secara efisien.

4) Memperhatikan kepentingan stakeholders melalui disclosure

informasi yang relevan.

Penerapan Good Corporate Governance perusahaan dapat

memberikan beberapa manfaat yaitu lebih mudah untuk

meningkatkan modal, lebih rendah biaya modal, peningkatan

kinerja usaha dan kinerja ekonomi yang lebih baik, memberikan

dampak yang baik terhadap harga saham. Dalam mekanisme

pelaksanaanya salah satu elemen yang penting yaitu

mendayagunakan komite audit dan dewan direksi sesuai peraturan

Kep-305/BEJ/07-2004. Pelaksanaannya juga tergantung sistem

hukum perusahaan disuatu negara dimana terdapatnya sistem

dewan dalam suatu negara. Suatu negara memiliki dua bentuk

commit to user

banyak negara-negara Barat dan sistem dua dewan (two tier board),

seperti Indonesia dan Jerman.

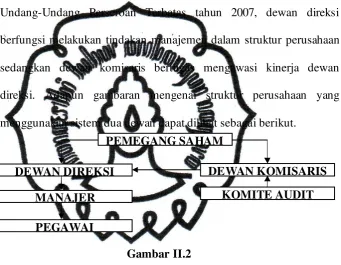

3. Struktur Perusahaan Indonesia

Setiap perusahaan listing di Bursa Efek Indonesia ada dua

dewan, yaitu dewan direksi dan dewan komisaris. Berdasarkan

Undang-Undang Perseroan Terbatas tahun 2007, dewan direksi

berfungsi melakukan tindakan manajemen dalam struktur perusahaan

sedangkan dewan komisaris bertugas mengawasi kinerja dewan

direksi. Adapun gambaran mengenai struktur perusahaan yang

menggunakan sistem dua dewan dapat dilihat sebagai berikut.

Gambar II.2

Struktur Perusahaan yang Menggunakan Sistem Dua Dewan Sumber: Husnan (2000)

Pada struktur perusahaan yang menggunakan sistem dua

dewan memiliki konsekuensi Chief Executive Officer merangkap

sebagai presiden komisaris. Akan tetapi, Indonesia sangat jarang

memiliki sistem tersebut dan secara hukum keduanya harus terpisah.

Perusahaan di negara Barat memiliki perbedaan struktur dengan

perusahaan di Indonesia sehingga terdapat struktur perusahaan yang

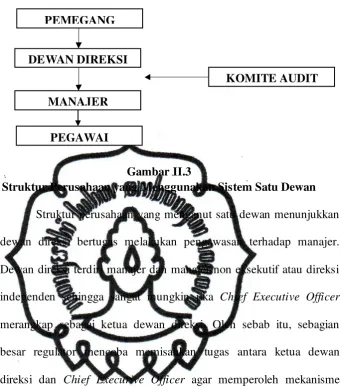

menganut satu dewan yang dapat dilihat pada gambar II.3.

DEWAN DIREKSI DEWAN KOMISARIS MANAJER

PEGAWAI

commit to user

Gambar II.3

Struktur Perusahaan yang Menggunakan Sistem Satu Dewan Struktur perusahaan yang menganut satu dewan menunjukkan

dewan direksi bertugas melakukan pengawasan terhadap manajer.

Dewan direksi terdiri manajer dan manajer non eksekutif atau direksi

independen sehingga sangat mungkin jika Chief Executive Officer

merangkap sebagai ketua dewan direksi. Oleh sebab itu, sebagian

besar regulator mencoba memisahkan tugas antara ketua dewan

direksi dan Chief Execurive Officer agar memperoleh mekanisme

yang lebih baik.

4. Faktor yang mempengaruhi corporate governance

Salah satu faktor yang mempengaruhi corporate governance

adalah dewan komisaris. Dewan komisaris merupakan bagian dari

corporate governance. Selain itu, dewan komisaris memiliki peranan

yang penting dalam pelaksanaanya karena mereka bertugas

mengawasi jalannya perusahaan dan kebijakan yang diambil oleh

dewan direksi. Hubungan kerja Dewan Komisaris dan Direksi adalah PEMEGANG

DEWAN DIREKSI

KOMITE AUDIT MANAJER

commit to user

hubungan checkand balance dengan tujuan akhir untuk kemajuan dan

kesehatan perusahaan perbankan (KNKCG, 2006).

Menurut Komite Nasional Kebijakan Corporate Governance

(KNKCG) pada Pedoman Good Corporate Governance Perbankan

Indonesia tahun 2006 menyatakan dalam memenuhi kewajiban dan

melaksanakan check and balance antara dewan komisaris dan direksi

perlu menyepakati beberapa hal adalah sebagai berikut ini.

a. Visi, misi, dan corporate value.

b. Sasaran usaha, strategi rencana jangka panjang maupun rencana

kerja dan anggaran tahunan.

c. Kebijakan dalam memenuhi ketentuan perundang-undangan,

anggaran dasar dan prudential banking practices termasuk

komitmen untuk menghindari segala bentuk benturan kepentingan

(conflict of interest).

d. Kebijakan dan metode penilaian kinerja perusahaan, unit-unit

dalam organisasi bank dan personalianya.

e. Struktur organisasi ditingkat eksekutif yang mampu mendukung

tercapainya sasaran usaha perusahaan.

Fungsi dewan komisaris berdasarkan Organisation for

Economic Co-operation and Development (OECD) tahun 2004 pada

Pengkajian Penerapan Prinsip-Prinsip OECD 2004 dalam Peraturan

commit to user

a. Menelaah dan mengarahkan strategi perusahaan, rencana utama,

kebijakan mengenai resiko, anggaran tahunan, dan rencana usaha,

menetapkan sasaran kinerja, memonitor penerapan dan kinerja

perusahaan serta memantau belanja modal yang besar, akuisisi dan

divestasi.

b. Memonitor efektifitas praktik tata kelola perusahaan serta membuat

perubahan-perubahan yang diperlukan.

c. Menyeleksi, memberikan kompensasi, memonitor serta bila perlu

mengganti pejabat eksekutif serta mengawasi perencanaan

penggantian pejabat.

d. Menyesuaikan remunerasi eksekutif kunci dan dewan dengan

kepentingan jangka panjang dari perusahaan dan pemegang saham.

e. Memastikan proses nominasi dan pemilihan dewan secara

transparan dan formal.

f. Memonitor dan mengelola potensi benturan kepentingan dari

manajemen, anggota Dewan serta pemegang saham, termasuk

penyalahgunaan aset perusahaan dan penyelewengan dalam

transaksi dengan pihak yang mempunyai hubungan istimewa.

g. Memastikan integritas sistem pelaporan akuntasi dan keuangan

perusahaan, termasuk audit independen, serta memastikan bahwa

sistem pengendalian yang tepat telah diterapkan, khususnya

commit to user

operasional, serta kesesuaian dengan peraturan perundangan serta

standar-standar yang berlaku.

h. Mengawasi proses keterbukaan dan komunikasi.

Dewan Komisaris mempunyai tugas mengarahkan kepada

manajer agar sejalan dengan kepentingan jangka perusahaan untuk

meminimalkan konflik kepentingan sehingga mampu memberikan

jaminan terhadap proses pemilihan anggota dewan secara transparan

dan mampu menunjukkan integritas laporan serta mengawasi proses

pengungkapan. Dalam UU Perseroan Terbatas tahun 2007 pasal 108

menyatakan bahwa komisaris bertugas mengawasi kebijaksanaan

direksi dalam menjalankan perseroan serta memberikan nasihat

kepada direksi. Selain itu, pasal ini menunjukkan bahwa komisaris

harus mampu melakukan pengawasan terhadap direksi perusahaan

serta mempu memberikan nasihat untuk kepentingan pengembangan

perusahaan.

Adapun hal-hal yang harus dipenuhi bagi bank mengenai

Dewan Komisaris adalah sebagai berikut ini (KNKCG, 2006).

a. Anggota Dewan Komisaris dipilih dan diberhentikan oleh RUPS

melalui proses transparan. Bagi bank yang sahamnya telah tercatat

di bursa dan bank-bank yang besar, proses pemilihan dan

pemberhentian anggota Dewan Komisaris dilakukan oleh RUPS

commit to user

b. Anggota Dewan Komisaris wajib memenuhi syarat kompetensi dan

integritas serta lulus fit and proper test dari Otoritas Pengawas

Bank.

c. Dewan Komisaris diketuai oleh Presiden Komisaris yang

bertanggungjawab terhadap terlaksannya tugas Dewan Komisaris

secara efektif dan efisien serta terpeliharanya efektifitas

komunikasi antara Dewan Komisaris dengan Direksi, auditor

eksternal dan Otoritas Pengawas Bank.

d. Dewan Komisaris berkewajiban melakukan tindak lanjut dari hasil

pengawasan dan rekomendasi yang diberikan terutama dalam hal

terjadi penyimpangan dari ketentuan perundang-undangan,

anggaran dasar, dan prudential banking practices.

e. Dewan Komisaris wajib memiliki Tata Tertib Kerja yang mengikat

dan ditaati oleh semua anggotanya.

f. Bank harus mempunyai Komisaris Independen sesuai dengan

ketentuan yang berlaku.

g. Bagi bank yang sahamnya telah tercatat di bursa dan bank-bank

yang besar, diharuskan memiliki Audit Committee, Nomination

Committee, Remuneration Committee dan Risk Policy Committee.

Bagi bank-bank lain disesuaikan dengan kebutuhan.

h. Anggota Dewan Komisaris bank dilarang memanfaatkan bank

untuk kepentingan pribadi, keluarga, perusahaan atau kelompok

commit to user

peraturan perundang-undangan dan kewajaran di bidang

perbankan.

i. Dalam hal anggota Dewan Komisaris memperoleh fasilitas di luar

remunerasi, maka hal tersebut harus diungkapkan (disclose) dalam

laporan tahunan.

j. Anggota Dewan Komisaris harus mengungkapkan kepada bank,

kepemilikan sahamnya, baik saham bank maupun perusahaan lain.

k. Anggota Dewan Komisaris secara hukum bertanggung jawab

sesuai dengan ketentuan Undang-undang Perseroan Terbatas atau

undang-undang yang berlaku bagi pendirian bank bersangkutan,

Undang-undang Perbankan dan Anggaran Dasar Bank.

C. Karakteristik Perusahaan 1. Ukuran Perusahaan (Size)

Ukuran Perusahaan dilihat dari besar kecilnya perusahaan.

Pada perusahaan besar cenderung memiliki tekanan yang lebih besar

dibandingkan perusahaan kecil karena lebih banyak disorot oleh para

investor. Oleh sebab itu, perusahaan besar memiliki beban

memberikan informasi keuangannya reliabel. Menurut Siregar dan

Utama dalam Utami dan Rahmawati (2010), semakin besar ukuran

perusahaan maka informasi yang tersedia untuk investor dalam

pengambilan keputusan sehubungan dengan investasi saham yang

commit to user

2. Growth

Pertumbuhan perusahaan merupakan kemampuan perusahaan

untuk meningkatkan size (Kallapur dan Trombley, 1999). Tingkat

pertumbuhan perusahaan dapat dinilai dari beberapa segi, di antaranya

adalah peningkatan aktiva, peningkatan laba, peningkatan ekuitas

maupun peningkatan pendapatan. Peningkatan pendapatan biasanya

merupakan sinyal bagi perusahaan untuk dapat tumbuh dan

berkembang (Chen et al., 2005).

Weston dan Copeland mengatakan bahwa pertumbuhan

perusahaan mengukur seberapa baik perusahaan mempertahankan

posisi ekonominya, baik dalam industrinya maupun dalam kegiatan

ekonomi secara keseluruhan (Wicaksana, 2011). Pertumbuhan

menunjukkan kemampuan perusahaan dalam mengelola sumber daya

yang dimilikinya untuk memperoleh value added yang merupakan

salah satu faktor yang menentukan perusahaan untuk tetap survive.

Perusahaan yang memiliki kesempatan tumbuh yang tinggi

pada umumnya membutuhkan dana eksternal untuk melakukan

ekspansi, sehingga mendorong perusahaan untuk melakukan

perbaikan dalam penerapan corporate governance dalam rangka untuk

menurunkan biaya modal (Darmawati, Khomsiyah, dan Rahayu,

2004). Perusahaan yang memiliki kemampuan tumbuh atau

berinvestasi yang tinggi pada akhirnya akan mempengaruhi kinerja

terus-commit to user

menerus akan memudahkan perusahaan untuk menarik investor.

Pertumbuhan perusahaan dihitung menggunakan rasio nilai pasar

perusahaan yang dibagi dengan nilai buku.

D. Kinerja Keuangan

Performance atau kinerja merupakan tindakan untuk mencapai

tujuan yang diukur dengan mendasarkan pada suatu perbandingan dari

berbagai standar. Dimana, kinerja adalah pencapaian tujuan dari suatu

kegiatan untuk mencapai tujuan perusahaan yang diukur dengan standar.

Penilaian kinerja perusahaan untuk mengetahui efektivitas operasional

perusahaan dengan melakukan pengukuran kinerja perusahaan.

Pengukuran kinerja perusahaan menggunakan pendekatan yang

dikelompokkan menjadi dua, yaitu pengukuran kinerja non keuangan (non

financial performance measurement) dan pengukuran kinerja keuangan

(financial performance measurement) (Hiro, 2000 dalam Astari 2012).

Penyajian informasi dalam mengukur kinerja non keuangan tidak disajikan

dalam satuan uang atau rupiah tetapi dengan satuan ukur non keuangan

(Bugshan, 2005 dalam Astari 2012) sedangkan penyajian informasi dalam

mengukur kinerja keuangan adalah informasi keuangan (financial

information). Informasi keuangan tersebut, diantaranya informasi

akuntansi manajemen dan informasi akuntansi keuangan seperti laba

sebelum pajak, tingkat pengembalian investasi, dan sebagainya.

Penilaian kinerja perbankan memiliki peranan penting untuk

commit to user

pemerintah di dalam pasar keuangan yang kompetitif. Bank yang dapat

selalu menjaga kinerjanya dengan baik terutama tingkat profitabilitasya

yang tinggi dan mampu membagikan deviden dengan baik serta prospek

usahanya dapat selalu berkembang dan dapat memenuhi ketentuan

prudential banking regulation dengan baik, maka ada kemungkinan nilai

sahamnya dan jumlah dana pihak ketiga akan naik. Kenaikan nilai saham

dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya

kepercayaan masyarakat kepada bank yang bersangkutan.

Menurut Kidwell dalam Sudiyatno dan Suroso (2010), kinerja

perbankan dapat diukur dengan mengunakan rata-rata tingkat bunga

pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas perbankan.

Ketiga ukuran tersebut bisa diinterprestasikan secara berbeda, tergantung

pada sudut pandang analisisnya, apakah dari sudut pandang pemilik

ataukah dari sudut sosial. Menurut Gilbert dalam Sudiyatno dan Suroso

(2010), surveinya terhadap beberapa penelitian mengambil kesimpulan

bahwa tingkat bunga simpanan merupakan ukuran kinerja yang lemah, dan

menimbulkan masalah. Apabila tingkat bunga pinjaman yang digunakan

sebagai ukuran kinerja, kemungkinan ukuran tersebut akan bias, karena

rata-rata tingkat bunga pinjaman akan tergantung pada portofolio pinjaman

bank. Begitu juga dengan rata–rata tingkat bunga simpanan karena

tergantung pada distribusi jatuh temponya bermacam-macam simpanan.

Untuk mengatasi masalah tersebut, maka menurut Gilbert dalam ukuran

commit to user

profitabilitas yaitu Return on Assets (ROA) dan rate of Return on Equity

(ROE). Selain itu, penelitian ini juga menggunakan pengukuran BOPO

(Biaya Operasional terhadap Pendapatan Operasional). Perusahaan

perbankan melakukan efisiensi operasi untuk mengetahui dalam operasi

perbankan berhubungan dengan usaha pokok bank yang dilakukan dengan

benar sesuai harapan pemegang saham (Henley dalam Sudiyatno dan

Suroso, 2010). Menurut ketentuan Bank Indonesia, efisiensi operasi diukur

dengan menggunakan rasio biaya operasional dibandingkan dengan

pendapatan operasional.

E. Penelitian Terdahulu

Peasnell, Pope dan Young (1998) meneliti efektifitas dewan

komisaris dan komisaris independen terhadap earnings management di

Inggris. Sampel penelitian terdiri dari 1178 perusahaan-tahun selama

periode 1993-1996. Hasil penelitian menunjukkan bahwa keberadaan

komisaris independen membatasi manajer dalam melakukan manipulasi

laba. Komisaris independen merupakan perangkat corporate governance

yang penting karena melindungi kepentingan investor. Penelitian yang

dilakukan oleh Coller & Gregory (1999) mengenai hubungan antara dewan

komisaris dengan pengungkapan informasi sosial perusahaan

menunjukkan bahwa semakin besar jumlah anggota dewan komisaris,

maka akan mudah untuk mengendalikan CEO dan monitoring yang

dilakukan akan semakin efektif. Terkait dengan pengungkapan informasi