JKSG PAPPER No : 003/JKSG/2012

EVALUASI KEBIJAKAN

PENGELOLAAN

KEUANGAN BADAN

LAYANAN UMUM

Division Governance of Reserach

Researcher :

BAB I

PENDAHULUAN

I.1 Latar Belakang Masalah

Pelayanan publik di negara kita masih sering diidentikkan dengan ketidakpastian baik dalam hal biaya, waktu dan prosedur. Masyakarat sebagai warga pengguna pelayanan seringkali mengeluhkan buruknya pelayanan para birokrat di organisasi-organisasi penyelenggara pelayanan. Para pengguna layanan jarang sekali diperlakukan sebagai warga negara yang memiliki kedaulatan atas pemerintah dan birokrasinya atau sebagai pelanggan yang dapat menentukan nasib penyelenggara layanan (Dwiyanto, 2010: 68) Lebih lanjut dikatakan bahwa tidak adanya standar pelayanan yang jelas membuat praktik pelayanan menjadi sepenuhnya sangat tergantung pada kebaikan hati dan aparat birokrasi pelayanan.

Tidak adanya standar pelayanan membuat pelayanan publik menjadi penuh dengan ketidakpastian. Adanya biaya tambahan (“pungutan liar”) yang ditarik oleh petugas penyelenggara pelayanan seringkali mewarnai dalam beberapa kasus pelayanan. Menurut Kepala Badan Layanan Umum (BLU) Transjakarta, M Akbar, Rabu (4/1). Jumlah kasus penumpang yang terjepit di Bus Transjakarta tahun 2011

kemarin ternyata meningkat. Tahun 2010 lalu, kasus penumpang terjepit hanya

mencapai 9 orang. Namun di tahun 2011, terjadi peningkatan hingga 24 kasus.

Tak hanya itu, beberapa kasus kejadian buruk lain juga meningkat seperti

pelecehan seksual, dari sebelumnya 6 kasus menjadi 8 kasus; penumpang terjatuh

dari sebelumnya 21 kasus jadi 36 kasus. Selain kasus kecelakaan di atas, kasus

penangkapan pencopetan pun meningkat tajam, dari sebelumnya 8 kasus, menjadi 28

kasus.

"Total data kejadian dilapangan sebanyak 332 kasus. Jumlah ini memang

meningkat, dari sebelumnya 159 kasus kejadian pada tahun 2010 menjadi 332

kejadian tahun 2011. (Supriyanto, “Bus Transjakarta Kian Favorit, Kasus Penumpang terjepit juga naik”. Republika online Jumat 03 Pebruari 2012)

tujuan dibentuknya organisasi penyelenggara pelayanan publik menjadi Badan Layanan Umum (BLU) adalah peningkatan kinerja pelayanan publik menjadi lebih baik. Perubahan status menjadi BLU diharapkan dapat memperbaiki kinerja penyelenggara pelayanan publik, khususnya dalam hal pengelolaan keuangan. Trans Jakarta sebagai salah satu BLU diharapkan dapat menyusun anggaran yang berorientasi pada kinerja dan lebih baik dalam memberikan pelayanan kepada masyarakat. Penganggaran yang berorientasi pada output merupakan praktik yang telah dianut luas oleh pemerintahan modern di berbagai negara. Pendekatan penganggaran yang demikian sangat diperlukan bagi satuan kerja instansi pemerintah yang memberikan pelayanan kepada publik. Salah satu alternatif untuk mendorong peningkatan pelayanan publik adalah dengan mewiraswastakan pemerintah. Mewiraswastakan pemerintah (enterprising the government) adalah paradigma yang memberi arah yang tepat bagi sektor keuangan publik. Ketentuan tentang penganggaran tersebut telah dituangkan dalam UU No.17/2003 tentang Keuangan Negara (Dikutip dari Direktorat Pembinaan Pengelolaan Keuangan Badan Layanan Umum). Berdasarkan paparan diatas maka dapat disusun suatu rumusan masalah : Bagaimanakah tingkat efektivitas adanya kebijakan tentang Pengelolaan Keuangan Badan Layanan Umum (PK BLU) yang selama ini sudah dilaksanakan oleh Pemerintah Pusat?

I.2 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui dampak dari kebijakan pengelolaan keuangan Badan Layanan Umum (BLU) yang diatur berdasarkan Peraturan Pemerintah (PP) Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

I.1 Lingkup Penelitian

BAB II

DISKURSUS TEORI

II.1 Evaluasi

Menurut Subarsono (2005: 120-121) evaluasi memiliki beberapa tujuan yang secara rinci dapat disebutkan sebagai berikut:

a) Menentukan tingkat kinerja suatu kebijakan.

b) Melalui evaluasi maka dapat diketahui derajat pencapaian tujuan dan sasaran kebijakan.

c) Mengukur tingkat efisiensi suatu kebijakan.

d) Mengukur tingkat keluaran (outcome) suatu kebijakan.

e) Mengukur dampak suatu kebijakan. Disini dapat berarti dampak positif ataupun dampak negatif. Untuk mengetahui apabila ada penyimpangan. Cara yang dilakukan dengan membandingkan antara tujuan dan sasaran dengan pencapaian target. Sebagai bahan masukan (input) untuk kebijakan yang akan datang.

Tujuan akhir dari evaluasi adalah untuk memberikan masukan bagi proses kebijakan ke depan agar dihasilkan kebijakan yang lebih baik. Lebih lanjut disebutkan perlunya melakukan evaluasi kebijakan adalah :

a) Untuk mengetahui tingkat efektivitas suatu kebijakan, yakni seberapa jauh suatu kebijakan mencapai tujuannya.

b) Mengetahui apakah suatu kebijakan berhasil atau gagal.

c) Memenuhi aspek akuntabilitas publik. Melakukan penilaian kinerja suatu kebijakan, maka dapat dipahami sebagai bentuk pertanggungjawaban pemerintah kepada publik sebagai pemilik dana dan mengambil manfaat dari kebijakan dan program pemerintah.

d) Menunjukkan pada stakeholders manfaat suatu kebijakan. Apabila tidak dilakukan evaluasi terhadap sebuah kebijakan, kelompok sasaran tidak tahu secara pasti manfaat dari sebuah kebijakan atau program.

dimaksudkan agar kebijakan yang ditetapkan akan lebih baik.

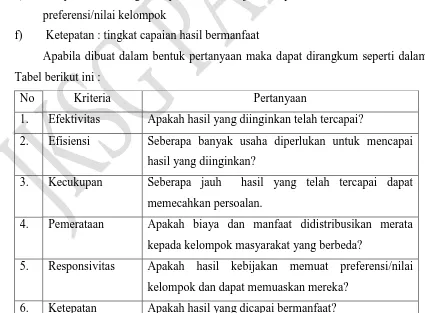

Pada dasarnya evaluasi kebijakan memang dimaksudkan untuk melihat keberhasilan atau tingkat pencapaian suatu kebijakan yang telah diimplementasikan terhadap kelompok sasaran yang dikenai kebijakan tersebut. William Dunn dalam bukunya Public Policy (1994: 610) menyebutkan ada 6 indikator yang digunakan untuk mengukur kriteria evaluasi kebijakan yaitu terdiri dari : efektivitas, efisiensi, kecukupan, pemerataan, responsivitas dan ketepatan. Sehingga kalau diuraikan dapat dijabarkan sebagai berikut:

a) Efektivitas : tingkat capaian hasil yang diinginkan

b) Efisiensi : tingkat usaha yang diperlukan untuk mencapai hasil yang diinginkan c) Kecukupan : tingkat capaian hasil dapat memecahkan persoalan.

d) Pemerataan : tingkat pemerataan distribusi biaya dan manfaat pada kelompok masyarakat yang berbeda

e) Responsivitas : tingkat capaian hasil kebijakan dapat memuaskan preferensi/nilai kelompok

f) Ketepatan : tingkat capaian hasil bermanfaat

Apabila dibuat dalam bentuk pertanyaan maka dapat dirangkum seperti dalam Tabel berikut ini :

No Kriteria Pertanyaan

1. Efektivitas Apakah hasil yang diinginkan telah tercapai?

2. Efisiensi Seberapa banyak usaha diperlukan untuk mencapai hasil yang diinginkan?

3. Kecukupan Seberapa jauh hasil yang telah tercapai dapat memecahkan persoalan.

4. Pemerataan Apakah biaya dan manfaat didistribusikan merata kepada kelompok masyarakat yang berbeda?

5. Responsivitas Apakah hasil kebijakan memuat preferensi/nilai kelompok dan dapat memuaskan mereka?

Dalam penelitian atau kajian ini indikator yang digunakan hanya 5 bukan 6, yaitu tanpa indikator efisiensi karena dalam BLU ini efisiensi sudah dimasukkan sebagai bagian dari efektivitas. Dalam bahasan tentang PK BLU ini memang evaluasi dilakukan secara menyeluruh, artinya tidak mencakup kondisi sebelum dan sesudah dikeluarkannya kebijakan secara detail. Jadi sorotan kasus yang diambil lebih banyak terjadi setelah satker berubah status menjadi BLU. Memang idealnya evaluasi yang dilakukan untuk kebijakan PK BLU ini seperti apa yang diutarakan Finsterbuch dan Motz dalam Subarsono (2005 : 128) yang dipaparkan di halaman 9 terutama nomor 4

(comparative before after) dan seperti paparan Abidin yang dikutip Satriya Jaya.

Meskipun dalam teori tentang evaluasi kebijakan ada berbagai jenis atau

tahapan kegiatan yang bisa dilakukan, akan tetapi dalam kaitannya dengan kajian

BLU ini tidak semua data bisa ditemukan dalam pelaksanaannya. Tidak semua satuan

kerja BLU memaparkan implementasi kebijakan secara lebih detail terkait dengan

peraturan yang sudah dibuat mulai dari Undang-undang sampai tingkat Kementerian

Keuangan sebagai kebijakan operasional dari BLU.

Menurut Mulyono (mulyono.staf.uns.ac.id) dalam tulisannya tentang penelitian evaluasi kebijakan disebutkan bahwa penelitian ini mencakup :

1) Evaluasi adalah suatu upaya untuk mengukur hasil atau dampak suatu aktivitas, program, atau proyek dengan cara membandingkan dengan tujuan yg telah ditetapkan, dan bagaimana cara pencapaiannya.

2) Monitoring adalah suatu kegiatan internal proyek yg berupa studi-studi diagnostik yg fungsinya untuk mendukung manajemen pembuatan keputusan. Monitoring pada dasarnya adalah menghimpun informasi atau data secara kontinyu agar tingkat kemajuan dan perkembangan suatu program/proyek tetap dapat diikuti, sehingga upaya perbaikan atas kinerja program/proyek dpt dilakukan secara optimal.

II.2 TUJUAN PENELITIAN EVALUASI

a) Perubahan-perubahan apakah yg telah terjadi – sebagai akibat intervensi – dan sejauh manakah perubahan-perubahan tadi sejalan dgn tujuan program atau proyek?

b) Bagaimanakah pencapaian hasil akhir (outcome) proyek itu secara meyakinkan terkait langsung dgn berbagai sumberdaya yg telah dicurahkan pd proyek tsb?

Untuk melihat perubahan-perubahan yang terjadi maka metodologi evaluasi sudah harus menetapkan criteria-kriteria yang dijadikan sebagai tolok ukur untuk melakukan penilaian tentang sebuah program. Untuk mengetahui pencapaian hasil akhir sebuah program yang cocok digunakan adalah analisis kualitatif karena lebih peka dengan isu-isu social politik dan kelembagaan yang sangat terkait dengan kebijakan public.

Jadi disini sebenarnya evaluasi tidak hanya dilakukan untuk mengetahui efektivitas program atau proyek saja melainkan secara luas untuk mengetahui efektivitas beserta dampak yang ditimbulkan oleh suatu kebijakan. Tentunya dalam kajian ini kebijakan yang banyak dilihat adalah kebijakan yang dikeluarkan dalam bentuk Peraturan Menteri Keuangan.

Dalam kesempatan yang berbeda Abidin (2006 : 211) seperti dikutip oleh

Satria Jaya mengungkapkan, evaluasi secara lengkap mengandung tiga

pengertian yaitu :

1. Evaluasi awal, sejak dari proses perumusan kebijakan sampai saat sebelum

dilaksanakan (ex-ante evaluation);

2. Evaluasi dalam proses pelaksanaan atau monitoring;

3. Evaluasi akhir, yang dilakukan setelah selesai proses pelaksanaan kebijakan

(ex-post evaluation).

4. Evaluasi dilakukan karena tidak semua program kebijakan publik mencapai

hasil sesuai dengan apa yang sudah direncanakan.

Abidin (2006 : 213) lebih lanjut mengemukakan bahwa informasi yang

dihasilkan dari evaluasi merupakan nilai (values) yang antara lain berkenaan

1. Efisiensi (Efficiency), yakni perbandingan antara hasil dengan biaya, atau

(hasil/biaya).

2. Keuntungan (profitability), yaitu selisih antara hasil dengan biaya atau

(hasil/biaya).

3. Efektif (effectiveness), yakni penilaian pada hasil, tanpa memperhitungkan

biaya.

4. Keadilan (equity), yakni keseimbangan (proporsional) dalam pembagian

hasil (manfaat) dan/atau biaya (pengorbanan).

5. Detriments, yakni indikator negatif dalam bidang sosial seperti kriminal dan

sebagainya.

Manfaat tambahan (marginal rate of return), yaitu tambahan hasil banding biaya atau pengorbanan (change-in benefits/change –in-cost).

Penjelasan lebih rinci dikemukakan oleh Dunn dalam Dwidjowijoto

(2006: 163-164) sebagai berikut :

a) Evaluasi semu (pseudo evaluation) adalah evaluasi yang menggunakan

metode deskriptif untuk menghasilkan informasi yang valid mengenai

hasil kebijakan tanpa berusaha untuk menanyakan tentang manfaat atau

nilai dari hasil-hasil kebijakan. Asumsi utamanya adalah bahwa ukuran

tentang manfaat dan nilai merupakan suatu yang dapat terbukti dengan

sendirinya.

b) Evaluasi formal (formal evaluation) juga menggunakan metode deskriptif

dengan tujuan untuk menghasilkan informasi yang valid dan terpercaya

mengenai hasil suatu kebijakan. Asumsi utamanya adalah tujuan, dan

target yang diumumkan secara formal merupakan ukuran yang tepat dari

manfaat atau nilai kebijakan program.

c) Evaluasi keputusan teoritis (decision theoretic evaluation) menggunakan

metode deskriptif juga untuk menghasilkan informasi yang dapat

dipertanggungjawabkan dan valid menangani hasil-hasil kebijakan yang

secara ekplisit dinilai dari pelaku kebijakan.

dan ada beberapa metode yang dapat digunakan. Menurut Finsterbuch dan Motz dalam Subarsono (2005 : 128) menyatakan bahwa “ada empat jenis evaluasi” yaitu :

1) single program after only,

2) single program before after,

3) comparative after only, dan

4) comparative before after.”\

Evaluasi single program after-only merupakan desain yang paling lemah karena tidak

diketahui baik tidaknya program terhadap kelompok sasaran, dan tidak diketahui juga

kelompok sasaran sebelum menerima program.

Evaluasi single program after-before dapat digunakan untuk mengetahui keadaan

kelompok sasaran sebelum menerima program tetapi tidak dapat mengetahui efek dari

program tersebut.

Evaluasi comparatif after-only merupakan evaluasi dengan cara membandingkan

kelompok sasaran dengan kelompok bukan sasaran. Pada evaluasi jenis ini efek progam

terhadap kelompok sasaran tidak diketahui. Evaluasi comparative before-after merupakan

gabungan dari ketiga kelompok diatas. Sehingga kelemahan yang ada diketiga desain diatas

dapat diatasi oleh desain evaluasi ini.

Berbagai pengertian tentang evaluasi di atas dapat disimpulkan bahwa intinya, suatu

kebijakan yang sangat baik dibuat dan dirumuskan belum tentu dapat diimplementasikan

sesuai rencana. Beberapa institusi atau lembaga mungkin justru tidak dapat melaksanakan

kebijakan tersebut, sehingga perlu adanya evaluasi karena dapat memberikan tanggapan

baik itu berupa usulan, kritik dan saran terhadap kebijakan yang dibuat mulai dari

BAB III

PROFIL KAJIAN

Dalam kajian kali ini obyek yang menjadi fokus adalah Badan Layanan Umum. Badan Layanan Umum, yang selanjutnya disebut BLU, adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas (PP No 23 Tahun 2005)

Fokus pembahasan dari BLU adalah tentang pengelolaan keuangannya. Dalam kebijakan yang diatur dengan PP No 23/2005 (terdiri dari 41 pasal) tentang Pengelolaan Keuangan BLU, istilah yang kemudian dipakai adalah Pola Pengelolaan Keuangan Badan Layanan Umum (selanjutnya disebut PPK-BLU). Selain PP No 23/2005 tersebut diatas, induk dari semua peraturan tentang BLU adalah UU No 1/2004 tentang Perbendaharaan Negara. Selain itu ada beberapa kebijakan yang dibuat ditingkat Kementerian Keuangan yaitu terdiri dari :

1) PerMenKeu No 07/PMK.02/2006 tentang Persyaratan administratif dalam rangka pengusulan penetapan satuan kerja instansi pemerintah untuk menerapkan pola pengelolaan keuangan BLU;

2) PerMenKeu No 08/PMK.02/2006 tentang Kewenangan Pengadaan barang dan jasa;

3) PerMenKeu No 09/PMK.02/2006 tentang Pembentukan Dewan Pengawas BLU;

4) PerMenKeu No 10/PMK.02/2006 tentang Remunerasi bagi pejabat pengelola, dewan pengawas, dan pegawai BLU

Tinggi 58 dan c) lain-lain 32 satuan kerja. Dari 129 satuan kerja maka dapat juga dikelompokkan menjadi 3 jenis BLU yaitu :

1) Penyedia Barang/jasa 117 satker 2) Pengelola Wilayah/kawasan 3 satker 3) Pengelola Dana Khusus 6 satker.

Mayoritas BLU sudah berstatus penuh, yaitu 116 satker dan 13 satker sedang berstatus bertahap. Status penuh atau bertahap ini hanya terkait dengan persyaratan yang belum lengkap saja, biasanya terkait dengan persyaratan administratif.

Adapun yang akan banyak dikupas dalam kajian ini adalah kebijakan PP No 23 tahun 2005 yaitu tentang Pola Pengelolaan Keuangan. PPK BLU adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Pembentukan BLU pada organisasi pemerintah diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2005. Persyaratan pendirian BLU meliputi tiga hal yakni persyaratan substantif, teknis dan administratif (Nurmandi, 2010: 73-74).

Persyaratan substantif adalah syarat-syarat yang berhubungan dengan: Penyediaan barang dan atau jasa layanan umum; Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum; dan atau; Pengelolaan dana khusus dalam rangka meningkatkan ekonomi dan atau pelayanan kepada masyarakat.

Persyaratan teknis mencakup : (a) kinerja pelayanan di bidang tugas pokok dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan oleg menteri/pimpinan lembaga kepada SKPD sesuai dengan kewenangannya; (b) kinerja keuangan satuan kerja instansi yang bersangkutan adalah sehat.

Persyaratan administratif mencakup hal sebagai berikut : pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan dan manfaat bagi masyarakat; Pola tata kelola; Rencana strategi bisnis;Laporan keuangan pokok; Standar pelayanan minimum; Laporan audit terakhir atau pernyataan bersedia untuk diaudit secara independen.

lembara/gubernur/bupati/walikota sesuai dengan kewenangannya. Standar pelayanan minimum dapat diusulkan oleh instansi pemerintah yang menerapkan PPK-BLU. Standar pelayanan minimum harus mempertimbangkan kualitas layanan, pemerataan dan kesetaraan layanan, biaya serta kemudahan untuk mendapatkan layanan.

Tarif Layanan,BLU dapat memungut biaya kepada masyarakat sebagai imbalan atas barang/jasa layanan yang diberikan. Imbalan atas barang/jasa layanan yang diberikan ditetapkan dalam bentuk tarif yang disusun atas dasar perhitungan biaya per unit layanan atau hasil per investasi dana. Tarif layanan harus mempertimbangkan: a. kontinuitas dan pengembangan layanan; b. daya beli masyarakat; c. asas keadilan dan kepatutan; dan d. kompetisi yang sehat.

Adapun yang bisa dicontohkan disini misalnya tarif layanan di UIN Sunan Kalijaga, Yogyakarta. Jasa pelayanan yang terkena tarif layanan meliputi :

1) Tarif seleksi ujian masuk 2) Tarif sosialisasi pembelajaran

3) Tarif sumbangan pembinaan pendidikan

4) Tarif seleksi pengenalan akademik dan kampus

5) Tarif praktek laboratorium, praktik pengalaman lapangan, praktek kerja lapangan.

6) Tarif semester pendek 7) Tarif Ujian

8) Tarif Kuliah Kerja Nyata 9) Tarif wisuda

10) Tarif layanan pendidikan lainnya

masuk penerimaan mahasiswa baru sampai dengan mahasiswa lulus baik jenjang S1,S2 maupun S3.

Memang idealnya dalam profil kajian ini ditampilkan seluruh aspek yang ada di lembaga atau institusi terkait dengan seluruh kebijakan satuan kerja BLU seperti yang sudah diatur dalam Peraturan-peraturan induk sampai peraturan pelaksananya (baca: dari Peraturan Pemerintah sampai Peraturan Menteri Keuangan). Akan tetapi memang kendala yang terjadi adalah karena keterbatasan data yang dimiliki oleh masing-masing satker BLU. Sebagai contoh satu lagi akan kami kutipkan Pedoman Tata Kelola yang dimiliki oleh Universitas Brawijaya, Malang. Sebelum berubah status menjadi BLU, organisasi UB ini ditetapkan berdasarkan atas Keputusan Menteri Pendidikan Nasional no: 80/0/2002 tentang Statuta UB. Lebih lanjut deskripsi dari Universitas Brawijaya ini :

“Rincian tugas, fungsi dan hal‐hal lain yang menyangkut detail rinciannya ditetapkan dalam Surat Keputusan Menteri Pendidikan Nasional nomor 080/0/2002 tentang Organisasi Tata Kerja (OTK). Melalui persetujuan rapat Senat Universitas, OTK diusulkan kembali setelah ada bagian yang diperbaharui sesuai dengan perkembangan yang terjadi di UB. Secara garis besar, struktur organisasi UB dipaparkan dalam Gambar 1. Untuk itu, Universitas Brawijaya sedang memproses draft naskah usulan pembaharuan OTK yang nantinya akan disampaikan kepada Menteri Pendidikan Nasional sesuai dengan tuntutan penyempurnaan struktur organisasi UB PK‐BLU.

Dari kegiatan implementasi Monev PHK yang lebih bersifat quality control, berkembang menjadi kegiatan yang lengkap dengan quality assurance dan quality improvement bidang akademik termasuk akreditasi program studi (PS). Untuk selanjutnya untuk lebih memantapkan sistem jaminan mutu, diterbitkanlah SK Rektor No. 017A/SK/2005 tentang Pusat jaminan Mutu (PJM), yang kelembagaan dan tugasnya direvisi kembali pada tanggal

13 Pebruari 2006, melalui SK Rektor nomor: 023A/SK/2006” (Pola Tata Kelola

Universitas Brawijaya BLU, Departemen Pendidikan Nasional Universitas Brawijaya

Malang, 2008) .

Berdasarkan Peraturan diatas maka Struktur Organisasi dapat digambarkan seperti dibawah ini :

Gambar 4.1

Struktur Organisasi UB sebelum BLU (2008)

III.1 Perubahan Struktur Organisasi UB Setelah Menjadi BLU

dan evaluasi. Penguatan dalam akuntabilitas dan transparansi organisasi menjadi tujuan utama dalam pembenahan organisasi. Dalam hal ini akan dilakukan penguatan pada posisi pejabat keuangan, dengan demikian Biro Administrasi Umum dan Keuangan akan dipecah menjadi Biro Administrasi Umum dan Biro Administrasi Keuangan. Perubahan ini sudah dikonsultasikan dan disetujui oleh Senat Universitas dan dalam tahap diajukan ke Biro Hukum dan Organisasi Sekretariat Jenderal Departemen Pendidikan Nasional. Untuk selanjutnya, akan dimintakan pengesahannya ke Kementerian Pendayagunaan Aparatur Negara.

Dalam rangka implementasi Pengelolaan Keuangan Badan Layanan Umum (PK‐BLU), maka organisasi UB perlu disesuaikan berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum, sebagai berikut:

Gambar 4.2

Struktur Organisasi Badan Layanan Umum UB (BLU‐UB)

Keterangan:

PR‐I: Pembantu Rektor Bidang Akademik; PR‐II: Pembantu Rektor Bidang

Administrasi Umum; PR‐III: Pembantu Rektor Bidang Kemahasiswaan; Ka.PJM:

Kepala Pusat Jaminan Mutu; Ka.SPI: Kepala Satuan Pengendali Internal; Ka.BAU: Kepala Biro Administrasi Umum; Ka.BAAK: Kepala Biro Administrasi Akademik dan Kemahasiswaan; Ka.BAPSI: Kepala Biro Administrasi Perencanaan dan Sistem Informasi; Ka.BAK: Kepala Biro Administrasi Keuangan; Ka. LPPM: Kepala Lembaga Penelitian dan Pengabdian kepada Masyarakat; Ka. LP3: Kepala Lembaga Pengkajian dan Pengembangan Pendidikan; Ka. LSIH: Kepala Laboratorium Sentral Ilmu Hayati; Ka. UTIK: Kepala Unit Teknologi Informasi dan Komunikasi; Ka. UIBPM: Kepala Unit Inkubator Bisnis dan Pelayanan Masyarakat; Ka. LMKU: Kepala Unit Layanan Mata Kuliah Umum; Ka.PPA: Kepala Pusat Pembinaan Agama.

Unit‐unit yang secara khusus dibuat untuk mengawasi jalannya organisasi atas nama stake holder adalah Dewan Pengawas. Satuan Pengendali Internal (SPI) dan Pusat Jaminan Mutu (PJM) adalah unit di bawah pimpinan untuk membantu melakukan monitoring dan evaluasi. Unit‐unit tersebut diharapkan dapat membantu penguatan akuntabilitas dan transparansi untuk membangun kesehatan organisasi dan perbaikan layanan. Pembenahan di bidang pengelolaan keuangan dirancang dengan memperkuat Biro Administrasi Keuangan sebagai penanggung jawab utama pengelolaan keuangan. Di harapkan organisasi UB‐BLU nantinya mampu secara

cermat melakukan Rancangan Bisnis Anggaran. Selain unit‐unit baru tersebut yang merupakan perubahan mendasar dibandingkan organisasi UB lama, ada pula perbaikan minor untuk tujuan peningkatan efektivitas kinerja. Organisasi UB yang baru seperti yang digambarkan di atas memperlihatkan bahwa pejabat dalam organisasi Universitas terdiri atas enam penggolongan jabatan yaitu:

a. Dewan Pengawas

b. Unsur Pimpinan (Rektor dan Pembantu Rektor) c. Senat Universitas

1) Fakultas 2) Pascasarjana 3) Lembaga

e. Unsur Pelaksana Administrasi 1) Biro Administrasi Keuangan 2) Biro Administrasi Umum

3) Biro Administrasi Akademik dan Kemahasiswaan 4) Biro Administrasi Perencanaan dan Sistem Informasi f.Unsur Penunjang

1) Perpustakaan

2) Laboratorium Sentral Ilmu Hayati

3) Unit Teknologi Informasi dan Komunikasi 4) Unit Inkubator Bisnis

5) Unit Layanan Mata Kuliah Umum 6) Pusat Bahasa

7) Pusat Usaha Komersial g. Institusi Fungsional

1) Pusat Jaminan Mutu 2) Satuan Pengendali Internal h. Unsur‐unsur lain

1) Unit Pembinaan Agama 2) Unit Penerbitan

3) Asrama

4) Unit‐unit lain yang diperlukan

BAB IV

ANALISIS KAJIAN

IV.1 Temuan Kasus

Berdasarkan tiga pengelompokan satuan kerja BLU maka akhirnya diambil beberapa kasus yang ada di Rumah sakit, Perguruan Tinggi dan Balai Besar.

IV.1.1 Rumah Sakit

Tabel 4.2 Temuan Kasus di Rumah Sakit (1)

No .

Indikator Nama Rumah Sakit

RSCM Jakarta RS. Fatmawati Jakarta

1. Efektivitas Kepala Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) Sugiri Syarief mengungkapkan rendahnya pelayanan KB melalui program Jampersal di rumah sakit karena

pihaknya terlambat

mensosialisasikan program ini kepada para provider, yakni tenaga kesehatan maupun management rumah sakit. Sebagian besar rumah sakit dan tenaga kesehatan belum paham benar soal lima paket Jampersal, yang di antaranya mencakup pemasangan alat KB

kepada ibu bersalin.

"Karena belum ada panduan pelayanan Jampersal, banyak yang tidak paham betul bahwa ada lima paket Jampersal dan ongkos persalinannya. Juga banyak bidan mengeluhkan pergantian ongkos persalinan rendah karena tidak ada panduan," Menurut Sugiri, rumah sakit sangat strategis dalam mendapatkan akseptor baru dan mempertahankan akseptor aktif.

RS Fatmawati telah

Sebagai salah satu upaya mendorong kinerja rumah sakit agar memberikan kontribusi dalam program KB, BKKBN memberikan penghargaan kepada rumah sakit dengan layanan KB terbaik. Selain itu, ada RSUP Dr Kariadi Semarang dengan manajemen jaminan kesehatan terbaik, dan

RSUP Fatmawati Jakarta

sebagai manajemen Badan

Layanan Umum (BLU) terbaik. Sumber

http://www.suarapembaruan.com/h

ome/hanya-36-rumah-sakit-melayani-paket-jampersal/12732 diakses tanggal 13 Desember 2011

Sumber :

http://www.ui.ac.id/id/news/archive /4678, diakses tanggal 13 Desember 2011, pk. 11.05 WIB 2. Kecukupa

n

Kecukupan pelayanan di RSCM Jakrta, telah didukung dengan sistem komunikasi interaktif dengan menggunakan media internet, hal ini sangat membantu kecukupan pelayanan, dan memuaskan customer.

Sumber:http://orthouirscm.org/?pag e=view_qa, diakses tanggal 18 Desember 2011.

RSUP Fatmawati pada tanggal 2 Mei 2008 ditetapkan oleh Departemen Kesehatan RI sebagai Rumah Sakit Umum dengan pelayanan Unggulan Orthopaedi dan Rehabilitasi Medik sesuai dengan SK Menteri Kesehatan No. 424/MENKES/SK/V/2008.

AKREDITASI PENUH

TINGKAT LENGKAP 16

BIDANG PELAYANAN, 31 Desember 2010, kecukupan pelayanan Nampak nyata setelah

3. Pemerataan Seminar Nasional : Pembiayaan Rumah Sakit yang Merata untuk Kesejahteraan yang Merata” Prof. dr. Hasbullah Thabrany, Dr.PH

guru besar dengan spesialisasi asuransi dan jaminan sosial di FKM UI, Prof. Dr. dr. Akmal Taher SP (UK) yang kini menjabat sebagai direktur Rumah Sakit Cipto Mangunkusumo (RSCM), serta Sudaryatmo, SH selaku ketua pengurus harianYayasan Lembaga Konsumen Indonesia (YLKI). Hasbullah memaparkan tentang biaya rumah sakit yang semakin menggila karena hambatan pembiayaan. Pemerataan pelayanan BLU adalah peningkatan profesionalisme (let the managers manage), mendorong entrepreneurship, transparansi, dan akuntabilitas dalam rangka pelayanan publik. RSUP Fatmawati merupakan salah satu rumah sakit pemerintah yang telah ditetapkan sebagai BLU dan menerapkan standar akuntansi rumah sakit yang telah berlaku umum, dalam hal ini sesuai dengan standar akuntansi dari Ikatan AkuntanIndonesia. Sumber : Analisis kinerja keuangan badan layanan umum dan Penentuan status subjek pajaknya (studi kasus pada

RSUP Fatmawati,

Jakarta)Diajukan oleh: Carolina Candri Prihandini Sari

4. Responsivita Keterlaluan RSCM: Dokter Saja Tak Diperlakukan Manusia. Dengan pertimbangan biaya di RSHK Jakarta terlalu mahal, ketika pasien kembali sakit, kami memutuskan agar ia dirawat di RSCM, Jakarta. Pasien dua kali dirawat inap di RSCM dan terakhir selama dua minggu sampai meninggal pada 10 Februari 2009. Sayangnya, pelayanan yang didapatkan tak manusiawi dan tak profesional karena sikap dokter dan perawat yang ogah-ogahan. Pasien dilecehkan, padahal yang bersangkutan teman sejawat sesama dokter tamatan UI dan pernah

bertugas di RSCM,

Jakarta. Rekam jejak pasien sama sekali tak diperhatikan. Kalau teman sejawat yang seharusnya diperlakukan sebagai

Pola Pengelolaan Keuangan

Badan Layanan Umum

(selanjutnya disebut PPK-BLU) memberikan fleksibilitas pengelolaan keuangan yaitu

BLU dapat langsung

menggunakan penerimaannya untuk operasional dan investasi tanpa harus disetor terlebih dahulu ke kas negara, demikian juga atas surplus. Meskipun demikian, sebagai salah satu satuan kerja di bawah Departemen Kesehatan, RSUP

Fatmawati tetap

mengkonsolidasikan laporan operasionalnya dengan laporan

keuangan Departemen

Kesehatan, karena sebagian dana operasional dan investasi berasal dari dana APBN Departemen

saudara saja diperlakukan tak layak, bagaimana perlakuan terhadap pasien umum? Diharapkan perlakuan dokter yang merawat almarhum tak terulang terhadap kolega dokter lain maupun pasien umum yang dirawat di RSCM, Jakarta.

Soeharsono Sagir Jalan Bukit Dago Selatan Nomor 7, Bandung

Sumber : Surat Pembaca Soeharsono Sagir Jalan Bukit Dago Selatan Nomor 7, Bandung,

Sumber:

http://groups.yahoo.com/group/DO KTER/message/1644, diakses 18 Desember 2011

pertanggungjawaban Anggaran dan Belanja dari Departemen Kesehatan. Penilaian kinerja keuangan dilakukan dengan melakukan analisis laporan keuangan dan penghitungan rasio-rasio. Penilaian kinerja keuangan rumah sakit BLU RSUP Fatmawati tidak dapat dilakukan dengan melihat

tahun 2000 tentang Perubahan Ketiga atas Undang-Undang nomor 7 tahun 1983 tentang Pajak Penghasilan. Penerapan praktek bisnis yang sehat berdasarkan prinsip-prinsip good corporate governance dari unit-unit pelayanan pemerintah kepada masyarakat harus didukung dan dilaksanakan secara lintas sektoral sehingga dapat menyuburkan berdirinya unit-unit pelayanan pemerintah yang profesional, transparan dan akuntabel.

Sumber : Analisis kinerja keuangan badan layanan umum dan Penentuan status subjek pajaknya (studi kasus pada rsup fatmawati, Jakarta) Diajukan oleh: Carolina Candri Prihandini Sari

5. Ketepatan Ketepatan Pelayanan Masih memerlukan peran Kontrol dan dukungan dari berbagai elemen seperti organisasi, LSM, Yayasan dll

Sumber :

http://www.ui.ac.id/id/news/archive /4678, diakses tanggal 13 Desember 2011, pk. 11.05 WIB

Sistem ketepatan pelayanan telah disempurnakan sehingga dapat digunakan untuk menilai efisiensi dan produktivitas dari aspek keuangan dan perhitungan cost recovery serta unit cost melalui analisa biaya. Sistem akuntansi pada akhir tahun 1993/1994 telah dilaksanakan dengan cara paralel, cost basis dan acrual basis, sehingga laporan akuntansi keuangan seperti balance sheet dan income statement telah dapat dibuat. Sumber

Dari kasus di RSUP Cipto Mangunkusumo dan RS Fatmawati dapat ditarik benang merah sebagai berikut :

1) Untuk indikator efektivitas, di RSUP Cipto Mangunkusumo (untuk selanjutnya disebut dengan RSCM) masih kurang dilakukannya sosialisasi pada masalah Keluarga Berencana khususnya di Bidang Jampersal. Sedangkan untuk RSUP Fatmawati, efektivitas sudah terpenuhi terbukti telah mendapat mendapat predikat sebagai manajemen BLU terbaik.

2) Untuk indikator pemerataan, di RSCM belum terjadi pemerataan pelayanan karena masih tingginya angka pembiayaan. Artinya dengan keterbatasan jumlah anggaran yang dimiliki pihak RSCM, sedangkan pembiayaan bagi orang sakit sangat tinggi menyebabkan pelayanan yang diberikan belum merata. Masih terdapat pasien dari kalangan kaum miskin yang tidak/belum terlayani karena tidak mampu untuk membayar biaya yang dibebankan oleh pihak RS. Sedangkan untuk RS. Fatmawati, setelah mengikuti PPK BLU (Pola Pengelolaan Keuangan BLU) maka telah terjadi profesionalisme dalam hal pengelolaan keuangannya.

3) Untuk indikator kecukupan yaitu tingkat capaian penyelesaian masalah/persoalan, RSCM telah melakukan dengan baik terbukti dengan adanya sistem komunikasi interaktif yang telah dibangun melalui media internet. Sedangkan untuk RSUP Fatmawati, tingkat kecukupan juga sudah baik apalagi telah berhasil menjadi RS Unggulan Spesifik Bidang Orthopedi.

4) Untuk indikator responsivitas, RSCM belum melakukan dengan baik terbukti belum ditanganinya dengan optimal kolega sesama dokter sampai pasien merasa ditelantarkan. Kinerja keuangan BLU RSUP Fatmawati meningkat, dilihat dari sisi efisiensi keuangan untuk pelayanannya.

(http://www.corvetteforum.net/c5/fatmawati/selayang.shtml, diakses tanggal 18 Desember 2011)

Tabel 4.3

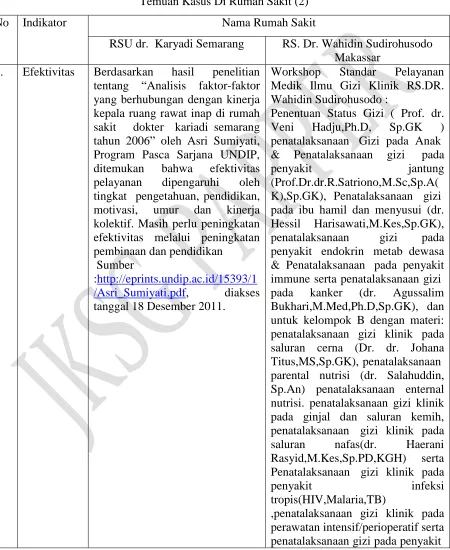

Temuan Kasus Di Rumah Sakit (2) No

.

Indikator Nama Rumah Sakit

RSU dr. Karyadi Semarang RS. Dr. Wahidin Sudirohusodo Makassar

1. Efektivitas Berdasarkan hasil penelitian tentang “Analisis faktor-faktor yang berhubungan dengan kinerja kepala ruang rawat inap di rumah sakit dokter kariadi semarang tahun 2006” oleh Asri Sumiyati, Program Pasca Sarjana UNDIP, ditemukan bahwa efektivitas pelayanan dipengaruhi oleh tingkat pengetahuan, pendidikan, motivasi, umur dan kinerja kolektif. Masih perlu peningkatan efektivitas melalui peningkatan pembinaan dan pendidikan

Sumber

:http://eprints.undip.ac.id/15393/1 /Asri_Sumiyati.pdf, diakses tanggal 18 Desember 2011.

Workshop Standar Pelayanan Medik Ilmu Gizi Klinik RS.DR. K),Sp.GK), Penatalaksanaan gizi pada ibu hamil dan menyusui (dr. Hessil Harisawati,M.Kes,Sp.GK), penatalaksanaan gizi pada penyakit endokrin metab dewasa & Penatalaksanaan pada penyakit immune serta penatalaksanaan gizi pada kanker (dr. Agussalim Bukhari,M.Med,Ph.D,Sp.GK), dan untuk kelompok B dengan materi: penatalaksanaan gizi klinik pada saluran cerna (Dr. dr. Johana Titus,MS,Sp.GK), penatalaksanaan parental nutrisi (dr. Salahuddin, Sp.An) penatalaksanaan enternal nutrisi. penatalaksanaan gizi klinik pada ginjal dan saluran kemih, penatalaksanaan gizi klinik pada saluran nafas(dr. Haerani Rasyid,M.Kes,Sp.PD,KGH) serta Penatalaksanaan gizi klinik pada

penyakit infeksi

tropis(HIV,Malaria,TB)

saraf dan musculoskeletal oleh Prof.Dr. dr. Nurpudji A.Taslim,MPH,Sp.GK, ketua bagian ilmu gizi sekaligus menutup rangkaian kegiatan workshop standar pelayanan medik ilmu gizi klinik. (10RI_Mei11)

Dari penyelenggaraan workshop tersebut dapat dilihat bahwa tujuan untuk membangun efektivitas pelayanan sebagai lembaga BLU terus diupayakan.

Sumber :

http://med.unhas.ac.id/index.php?li mitstart=56, diakses tanggal 21 Desember 2011

2. Kecukupan Kecukupan pelayanan terhadap penderita HIV, dengan terapi ARV guna meningkatkan akses care terkendala karena kecukupan referensial yang rendah Sakit merupakan bagian integral seluruh sistem pelayanan di Rumah Sakit yang bertujuan untuk mencapai k es em b uha n pas i e n dal am w akt u s es i n gk at m ungki n s ehi n gga pemberian makanan harus memenuhi syarat kebutuhan gizi dan harus dapat dikonsumsi habis oleh pasien. Kecukupan pelayanan dari sisi ini , masih sering kurang diperhatikan

Sumber : bidang pengembangan pelayanan telah dilakukan kegiatan sosial baik kepada pasien rutin juga kepada masyarakat di lingkungan

RS Dr. Kariadi.

bagi RS Dr. Kariadi. Sumber :

http://www.rskariadi.com/index.p hp?limitstart=5, diakses tanggal 18 Desember 2011

4. Responsivitas Sebagai rumah sakit pemerintah daerah yang telah menjadi BLU/BLUD menggunakan SPM yang telah ditetapkan oleh pimpinan lembaga sesuai dengan

kewenangannya, harus

memperhatikan kualitas pelayanannya, pemerataan, dan kesetaraan layanan, biaya serta kemudahan untuk mendapatkan layanan Respect and caring: pelayanan yang diberikan dilakukan dengan hormat, sopan dan penuh perhatian, Timelines: pelayanan diberikan tepat waktu. Standart ini telah dipenuhi oleh

Penelitian ini dilaksanakan di Unit Pelayanan Gawat Darurat ( UPGD )Rumah Sakit Dr. Wahidin Sudirohusodo Makassar. Obyek pada penelitian ini adalah semua menggunakan teknik snow-ball. Metode pengambilan data yaitu : (1) observasi, (2) wawancara mendalam, (3) telaah dokumen. Hasil penelitian ini menunjukkan bahwa (1) organisasi / SDM di Unit Pelayanan Gawat Darurat baik dokter, dokter ahli / konsulen, residen, co – ass dan perawat

tidak mempunyai komitmen

menyebabkan anggaran berkurang baik untuk membayar uang jasa medis, mengangkat pegawai kontrak, membayar para pemasok, membeli peralatan medis, obat – obatan, serta alat kesehatan lainnya.

Responsibiltas yang rendah

tergambar dari hasil penelitian,

dan ini merupakan indikasi

pelaksanaan BLU bidang

responsibilitas masih kurang baik

Sumber :

http://marsunhas.wordpress.com/20 08/05/31/penerapan-gagasan- melayani-dengan-hati-di-rumah- sakit-dr-wahidin-sudirohusodo-makassar/, diakses tanggal 21 Desember2011

5. Ketepatan RS Karyadi di Semarang. ... memberikan pelayanannya yang terbaik tanpa mempersoalkan hal-hal administrative termasuk ketepatan sasaran dll.

Contoh berita Ketepatan pelayanan :

Dua pasien yang mengalami gejala penyakit kelainan hati atau atresia bilier seperti yang dialami Bilqis Anindya Pasha ini, masing-masing Putri Gracia Gambiran asal Minahasa Utara dan Melati alias Imel, balita asal Belawan,

Medan….. Ketua tim cangkok

pemeriksaan mendalam dalam beberapa hari kedepan. Setelah hasil pemeriksaan diketahui, maka tim dokter akan memberi solusi apakah kedua bocah ini perlu disembuhkan dengan cara operasi cangkok organ atau pengobatan lain. Jika dilakukan cangkok hati, pihak rumah sakit juga akan mengkaji, kemungkinan pengalihan dana dari Departemen Kesehatan yang dulu sempat dialokasikan untuk operasi Bilqis.

Sumber :

http://www.indosiar.com/fokus/du

a-penderita-dirawat-di-rs-karyadi_85640.html, diakses tanggal 18 Desember 2011.

Apabila dijabarkan maka temuan kasus di kedua Rumah Sakit diatas dapat disimpulkan sebagai berikut:

1) Untuk indikator efektivitas yaitu yang terkait dengan tingkat pencapaian hasil yang diinginkan di RS. Dr. Karyadi baru masuk pada kategori cukup, sehingga masih perlu peningkatan melalui pembinaaan bagi seluruh komponen yang ada dalam Rumah sakit.

2) Untuk indikator pemerataan. Aspek pemerataan pelayanan berhasil dilakukan dengan baik terbukti telah menjadikan RS. dr. Karyadi sebagai pemegang manajemen jaminan kesehatan terbaik. Tidak tersedia data untuk indikator ini di RS. dr. WS.

3) Untuk indikator kecukupan di RS. dr. Karyadi masih rendah dalam hal kecukupan referensi. Untuk RS. dr. WS kecukupan pelayanan masih kurang diperhatikan.

Perusahaan) menyebabkan Rumah Sakit dr. WS kesulitan dalam mengelola keuangannya sehingga menyebabkan anggaran berkurang baik untuk membayar uang jasa medis, mengangkat pegawai kontrak, membayar para pemasok, membeli peralatan medis, obat – obatan, serta alat kesehatan lainnya. (http://marsunhas.wordpress.com/2008/05/31/penerapan-gagasan-melayani-dengan-hati-di-rumah-sakit-dr-wahidin-sudirohusodo-makassar/) diakses tanggal 21 Desember2011.

5) Untuk indikator ketepatan RS. dr. Karyadi telah memberikan pelayanan yang terbaik termasuk dalam hal ketepatan sasaran. Tidak tersedia data tentang ketepatan di RS. dr. WS.

Terkait dengan 5 indikator yang digunakan sebagai kriteria dalam evaluasi kebijakan PK BLU ini maka dapat dibuat kesimpulan seperti nampak dalam Tabel berikut ini:

Tabel 4.4

Kriteria RS Berdasarkan Lima Indikator

No Nama

Rumah Sakit

Indikator Kriteria

Baik Cukup Kurang

1. RSUP dr. Cipto Mangunkusuma, Jakarta

Efektivitas V

Pemerataan V

Kecukupan V

Responsivitas V

Ketepatan V

2. RSU Fatmawati, Jakarta

Efektivitas V

Pemerataan V

Kecukupan V

Responsivitas V

Ketepatan V

RSUP dr.

Efektivitas V

3. Karyadi, Semarang

Kecukupan V

Responsivitas V

Ketepatan V

4. RSUP dr. Wahidin

Sudirohusodo, Makasar

Efektivitas V

Pemerataan --

Kecukupan V

Responsivitas V

Ketepatan --

Dari hasil paparan kasus yang sudah dideskripsikan di muka maka dapat disimpulkan bahwa meskipun Rumah Sakit sebagai badan penyelenggara pelayanan bagi masyarakat, telah beralih status sebagai BLU akan tetapi tidak menjamin seluruh manajemennya baik. Dari keempat Rumah Sakit yang diambil sebagai kasus (karena datanya relatif lebih lengkap dibanding yang lain) nampak bahwa RSUP. Fatmawati, Jakarta memang berhak menyandang predikat sebagai rumah sakit dengan manajemen Badan Layanan Umum terbaik, karena dari kelima indikator yang dipakai dalam penelitian semuanya masuk kategori baik.

Adapun keuntungan BLU bagi rumah sakit yaitu :

1. Tata kelola keuangan RS lebih baik dan transparan karena menggunakan pelaporan standar akutansi keuangan yang memberi informasi tentang laporan aktivitas, laporan posisi keuangan, laporan arus kas dan catatan laporan keuangan.

2. RS masih mendapat subsidi dari pemerintah seperti biaya gaji pegawai, biaya operasional, dan biaya investasi atau modal.

3. Pendapatan RS dapat digunakan langsung tidak disetor ke kantor kas Negara, hanya dilaporkan saja ke Departemen Keuangan.

4. RS dapat mengembangkan pelayanannya karena tersedianya dana untuk kegiatan operasional RS.

6. Adanya insentif dan honor yang bisa diberikan kepada karyawan oleh pimpinan RS. (diakses dari : http://tinarbuka-aw.students-blog.undip.ac.id/2011/07/badan-layanan-umum-blu-rumah-sakit/ tanggal 10

Februari 2012 )

IV.1.1 Perguruan Tinggi

Tabel 4.5

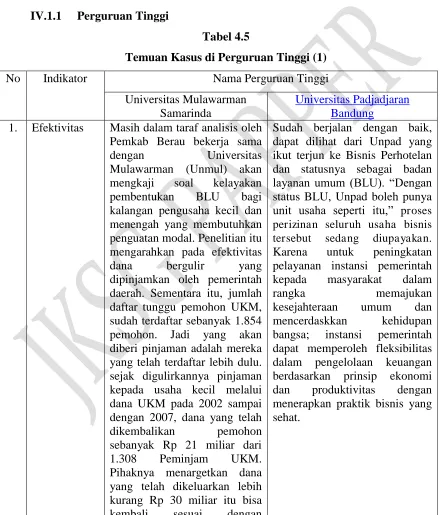

Temuan Kasus di Perguruan Tinggi (1)

No Indikator Nama Perguruan Tinggi

Universitas Mulawarman Samarinda

Universitas Padjadjaran Bandung

1. Efektivitas Masih dalam taraf analisis oleh Pemkab Berau bekerja sama

dengan Universitas

Mulawarman (Unmul) akan mengkaji soal kelayakan pembentukan BLU bagi kalangan pengusaha kecil dan menengah yang membutuhkan penguatan modal. Penelitian itu mengarahkan pada efektivitas dana bergulir yang dipinjamkan oleh pemerintah daerah. Sementara itu, jumlah daftar tunggu pemohon UKM, sudah terdaftar sebanyak 1.854 pemohon. Jadi yang akan diberi pinjaman adalah mereka yang telah terdaftar lebih dulu. sejak digulirkannya pinjaman kepada usaha kecil melalui Pihaknya menargetkan dana yang telah dikeluarkan lebih kurang Rp 30 miliar itu bisa kembali sesuai dengan

Sudah berjalan dengan baik, dapat dilihat dari Unpad yang ikut terjun ke Bisnis Perhotelan dan statusnya sebagai badan layanan umum (BLU). “Dengan status BLU, Unpad boleh punya unit usaha seperti itu,” proses perizinan seluruh usaha bisnis tersebut sedang diupayakan. Karena untuk peningkatan pelayanan instansi pemerintah kepada masyarakat dalam

rangka memajukan

perjanjian pihak pemohon. 2. Kecukupan Sudah cukup dilihat dari

Jumlah dana UKM saat ini tersedia sebanyak Rp 18 miliar. Dana itu sebagian besar sisa periode tahun lalu, yakni sebanyak Rp 16 miliar, dan ditambah dana UKM di tahun ini senilai Rp 2 miliar.

Sudah cukup dapat dilihat dari Pendapatan operasional dapat digunakan langsung, sesuai

Rencana Bisnis dan

Anggarannya tanpa terlebih dahulu disetorkan ke Rekening Kas Negara. Namun demikian, seluruh pendapatan wajib dilaporkan dalam Laporan Realisasi Anggaran. Anggaran Belanja UNPAD merupakan anggaran fleksibel berdasarkan kesetaraan antara volume kegiatan pelayanan dengan jumlah pengeluaran, atau dengan kata lain, belanja dapat bertambah atau berkurang dari yang dianggarkan sepanjang pendapatan terkait bertambah atau berkurang, setidaknya proporsional

3. Pemerataan Untuk pemerataan dari BLU ini sudah merata namun untuk pengucuran dananya masih menunggu dari Pemkab Berau belum bisa mengucurkan dana pinjaman bergulir dalam waktu dekat. Kepala Dinas Koperasi dan Pergadangan (Koperindag) cukup menyulitkan pihak intansi, fungsi dan kinerja jelas, struktur organisasi, serta sistem tata kelola keuangan standar. “Hakekatnya, BLU adalah unit kerja atau lembaga pemerintah yang diberikan

fasilitas untuk

menyelenggarakan layanan

umum.

4. Responsivitas Sudah berjalan dengan baik dapat dilihat dari pencairan dana UKM itu telah diperkuat dengan peraturan daerah (Perda) tentang penyertaan modal, untuk UKM.

UNPAD dapat mengelola utang dan piutang sepanjang dikelola dan diselesaikan secara tertib, efisien, ekonomis, transparan, dan bertanggungjawab serta memberikan nilai tambah, sesuai praktik bisnis yang sehat dan berdasarkan ketentuan peraturan perundang-undangan. Daya tanggap atau responsivitasnya sudah berjalan dengan baik. hasil kerjasama dengan pihak lainnya dapat dilaksanakan berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan pimpinan UNPAD dengan mengikuti prinsip-prinsip transparansi, adil/tidak diskriminatif, akuntabilitas, dan praktek bisnis yang sehat

5. Ketepatan Sudah tepat hal tersebut dapat dilihat dari tujuan dibentuknya BLU itu untuk kepentingan masyarakat yang kalangan pengusaha kecil dan menengah yang membutuhkan penguatan modal.

corporate-banget/

Dari temuan kasus PK BLU di Universitas Mulawarman dan Universitas Padjajaran maka dapat dipaparkan kesimpulan sebagai berikut:

1) Untuk indikator efektivitas. Untuk indikator ini di Univ. Mulawarman, PPK BLU telah memunculkan ide untuk memberikan pinjaman dana bergulir bagi UKM dan cukup efektif. Dengan prinsip PK BLU, maka UNPAD telah memiliki bisnis perhotelan yang dimaksudkan untuk meningkatkan pelayanan bagi masyarakat luas.

2) Untuk indikator kecukupan. Univ. Mulawarman dengan pengelolaan keuangan secara penuh maka dapat memberikan pinjaman pada UKM dan dana ini cukup dibagikan kepada UKM-UKM yang memerlukan bantuan modal untuk usaha mereka. Bagi UNPAD, Anggaran Belanjanya yang merupakan anggaran fleksibel berdasarkan kesetaraan antara volume kegiatan pelayanan dengan jumlah pengeluaran.

3) Untuk indikator pemerataan. Pemberian bantuan dana bergulir dari Univ. Mulawarman kepada UKM sudah dilakukan secara merata. Penggunaan anggaran yang sudah dilakukan secara merata oleh UNPAD.

4) Untuk indikator responsivitas, sudah dilakukan Univ. Mulawarman dengan baik terbukti dari pencairan dana UKM yang diperkuat dengan Peraturan Daerah untuk penyertaan modal. Untuk UNPAD, daya tanggap atau responsivitasnya sudah berjalan dengan baik. Hasil kerjasama dengan pihak lain dapat dilaksanakan berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan pimpinan UNPAD.

berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan pimpinan UNPAD dengan mengikuti prinsip-prinsip transparansi, adil/tidak diskriminatif, akuntabilitas, dan praktek bisnis yang sehat ( http://edukasi.kompasiana.com/2011/09/09/unpad-akan-bangun-hotel-dan-mall-wow-corporate-banget/).

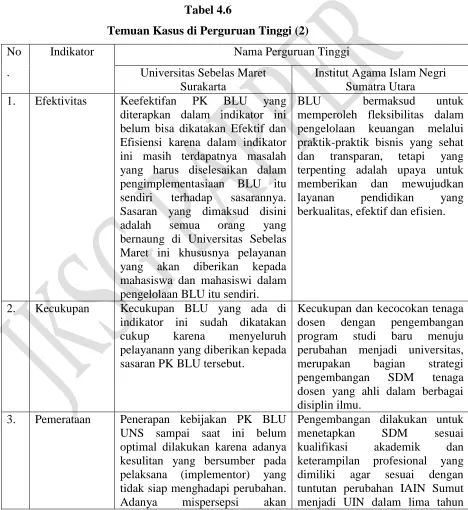

Tabel 4.6

Temuan Kasus di Perguruan Tinggi (2)

No .

Indikator Nama Perguruan Tinggi

Universitas Sebelas Maret Surakarta

Institut Agama Islam Negri Sumatra Utara 1. Efektivitas Keefektifan PK BLU yang

diterapkan dalam indikator ini belum bisa dikatakan Efektif dan Efisiensi karena dalam indikator ini masih terdapatnya masalah yang harus diselesaikan dalam pengimplementasiaan BLU itu sendiri terhadap sasarannya. Sasaran yang dimaksud disini adalah semua orang yang bernaung di Universitas Sebelas Maret ini khususnya pelayanan yang akan diberikan kepada mahasiswa dan mahasiswi dalam pengelolaan BLU itu sendiri.

BLU bermaksud untuk

memperoleh fleksibilitas dalam pengelolaan keuangan melalui praktik-praktik bisnis yang sehat dan transparan, tetapi yang terpenting adalah upaya untuk memberikan dan mewujudkan layanan pendidikan yang berkualitas, efektif dan efisien.

2. Kecukupan Kecukupan BLU yang ada di indikator ini sudah dikatakan cukup karena menyeluruh pelayanann yang diberikan kepada sasaran PK BLU tersebut.

Kecukupan dan kecocokan tenaga dosen dengan pengembangan program studi baru menuju perubahan menjadi universitas, merupakan bagian strategi pengembangan SDM tenaga dosen yang ahli dalam berbagai disiplin ilmu.

3. Pemerataan Penerapan kebijakan PK BLU UNS sampai saat ini belum optimal dilakukan karena adanya kesulitan yang bersumber pada pelaksana (implementor) yang tidak siap menghadapi perubahan. Adanya mispersepsi akan

menimbulkan konflik, dan konflik yang terjadi harus dikelola dengan baik oleh pimpinan. untuk memetakan jenis konflik pada penerapan PK BLU UNS khususnya yang terkait dengan manajemen keuangan dan pola pelayanan serta mengkaji resolusi konflik terhadap permasalahan yang dihadapi, dengan mendasarkan pada teori tentang kebijakan publik, perubahan kebijakan, implementasi kebijakan, konflik, perilaku individu (manusia) dan resolusi konflik.

kedepan.

4. Responsivitas Pendekatan sistem dengan menyempurnakan insentif melalui pemberian remunerasi, melakukan seleksi yang tepat untuk

memperoleh SDM yang

berkualitas, dan latihan jabatan

untuk meningkatkan

kemampuan/ketrampilan hardskill dan softskill, bersikap empati dengan mau memahami keadaan pegawai yang belum mengerti tentang PK BLU, persuasif dengan pendekatan personal untuk menyakinkan Pegawai agar tidak risau dalam merespon perubahan kebijakan, dan akomodatif yaitu bersedia menyesuaikan dengan perubahan yang terjadi dan pendekatan integrating (problem solving) dengan melakukan sosialisasi dan lokakarya secara berkelanjutan serta membentuk tim pendamping di unit kerja.

Respon yang di dapatkan dalam pelaksanaan BLU itu sendiri sangat memuaskan disebabkan untuk menjadi pelayannan yang akan lebih baik dengan di berlakukannya Badan Layanan Umum ini untuk pendidikan tersebut.

5. Ketepatan Dalam PK BLU sudah tepat pada sasaran yang ditujukan di dalam

memberikan BLU pada

masyarakat khususnya BLU yang ada di Universitas tersebut ini.

yang bertujuan untuk melayani anak-anak didik yang berada di Universitas Islam negri Sumatra Utara.

Sumber http://pasca.uns.ac.id/?p= 965 http://www.antarasumut.com/berit

a-sumut/rektor-iain-sumut-berbenah-jadi-uin/

Dari temuan kasus PK BLU di Universitas Sebelas Maret, Surakarta dan IAIN Sumatera Utara maka dapat dipaparkan kesimpulan sebagai berikut:

1) Untuk indikator efektivitas. Untuk indikator ini UNS, Solo kurang efektif dan efisien karena masih ada masalah dalam pengimplementasian BLU. Untuk IAIN Sumut cukup efektif dalam pengelolaan keuangan melalui praktek-praktek bisnis yang sehat dan transparan.

2) Untuk indikator kecukupan. UNS Solo sudah cukup mengena pada sasaran terkait dengan PK BLU. Sedangkan di IAIN Sumut pengembangan menuju universitas dirasa sudah cukup dengan jumlah dan kecocokan tenaga pengajar.

3) Untuk indikator pemerataan, kebijakan PK BLU di UNS masih sulit dilakukan secara merata karena faktor implementor (pelaksana) yang tidak siap. Pada IAIN Sumut dilakukan pemerataan pengembangan pada SDM sesuai kualifikasi akademik agar tercapai perubahan menjadi UIN. 4) Untuk indikator responsivitas UNS Solo telah melakukan dengan baik

peningkatan kemampuan di segala bidang serta membentuk tim pendamping di unit kerja. Sedangkan di IAIN Sumut respon sangat memuaskan terhadap pelaksanaan BLU.

Tabel 4.7

Kriteria PT Berdasarkan Lima Indikator

No. Nama

PT/Univ.

Indikator Kriteria

Baik Cukup Kurang

1. Universitas Mulawarman, Samarinda

Efektivitas V

Pemerataan V

Kecukupan V

Responsivitas V

Ketepatan V

2. Univ. Padjajaran, Bandung

Efektivitas

Pemerataan V

Kecukupan V

Responsivitas V Ketepatan

3. Univ. Sebelas Maret, Solo

Efektivitas V

Pemerataan V

Kecukupan V

Responsivitas V

Ketepatan V

4. IAIN Sumatera Utara

Efektivitas V

Pemerataan V

Kecukupan V

Responsivitas V

Ketepatan V

IV.2 Kelompok lain-lain

IV.2.1 BLU LEMIGAS

http://www.lemigas.esdm.go.id/id/berita-194-kajian-akademis-organisasi-lemigas.html

LEMIGAS sebagai suatu lembaga penelitian, telah memiliki citra yang baik serta jaringan dan partner yang luas, baik di dalam maupun luar negeri. Sarana dan prasarana laboratorium migas terlengkap di Indonesia, serta tenaga ahli yang unggul. Namun LEMIGAS masih perlu adanya pembenahan di segala bidang dalam rangka menuju BLU. Saat ini LEMIGAS sebagai unit pelaksana teknis, tidak bisa berkembang dalam memberikan pelayanan baik untuk pemerintah, industri maupun swasta, karena secara manajerial tidak dapat independent dalam sistem kepegawaian, keuangan, dan aset.

Tim analisis UI menyatakan bahwa kondisi sistem keuangan/pendapatan yang terlebih dahulu harus disetorkan ke Kas Negara, mengakibatkan organisasi tidak bisa mengembangkan secara fleksibel sehingga banyak program-program yang sudah direncanakan tertunda. Disamping itu LEMIGAS perlu menambahkan Dewan Pengawas dari struktur organisasi yang telah ada.

Pola budaya birokrat harus berubah menjadi budaya kerja korporasi untuk menjamin keberlangsungan penerapan PPK-BLU oleh PPPTMGB ”LEMIGAS”. Pembentukan Dewan Pengawas merupakan prasyarat bagi suatu lembaga yang menerapkan pola kerja korporasi (PPK-BLU).

IV.2.2 Balai Besar Inseminasi Buatan Singosari

http://bbibsingosari.com/buletin_detail/detik_detik_menuju_badan_layan

an_umum.html

Sudah tiga puluh dua tahun lamanya BBIB Singosari berkecimpung di dunia Peternakan, lebih spesifik lagi adalah bidang inseminasi buatan yang manifestasinya sebagai salah satu produsen penghasil semen beku tingkat nasional sekaligus pusat Bimbingan Teknis di bidang IB.

digencarkan sejak dini oleh orang-orang yang duduk di lingkungan struktural kepada seluruh jajaran stafnya. Hal ini dilakukan agar semua staf mengerti betul dan paham bagaimana etos kerja yang seharusnya mereka berikan kepada Balai ketika nantinya benar-benar menyandang status BLU yang tentunya sangat berbeda dengan apa yang mereka lakukan saat ini.

Semua instansi yang telah dikukuhkan menjadi BLU harus dikelola secara professional ala bisnis, oleh karena itu pegawainya haruslah tenaga yang profesional. Sedangkan Sumber Daya Manusia yang digunakan bisa berasal dari pegawai yang berstatus PNS maupun Non PNS yang komposisi jumlahnya dapat disesuaikan dengan kebutuhan.

Adapun persyaratan wajib yang harus dipenuhi oleh suatu satuan kerja instansi pemerintah agar dapat diizinkan untuk menerapkan Pengelolaan Keuangan Badan Layanan Umum meliputi persyaratan substantif, persyaratan teknis dan administratif. Nilai lebih dari sistem pengelolaan ini adalah mampu memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat dalam meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Praktik bisnis yang dimaksud adalah bagaimana kita nantinya mampu melakukan proses penyelenggaraan fungsi organisasi berdasarkan kaidah-kaidah manajemen yang baik dalam rangka pemberian layanan yang bermutu dan berkesinambungan. Berbicara masalah pelayanan publik (pelayanan prima) tentunya kita semua sudah tidak perlu lagi meragukan kinerjanya karena sudah sejak lima tahun silam Balai ini telah berhasil dianugerahi Piala Citra Pelayanan Prima sebagai cermin upaya pelayanan dan pengabdian yang

optimal yang mampu memberikan tingkat kepuasan kepada publik.

praktik bisnis yang sehat sekaligus dapat dilakukan pengamanan atas aset negara yang dikelolanya.

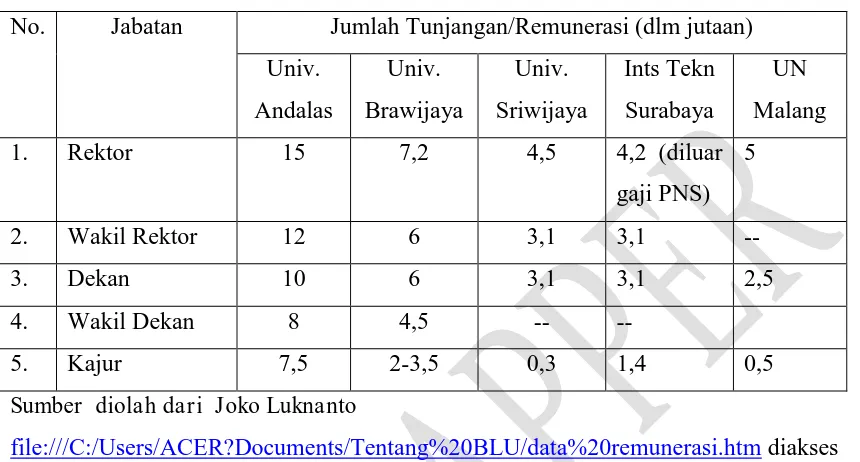

IV.3 Remunerasi Pejabat dan Pegawai Badan Layanan Umum

Peraturan Menteri Keuangan No. 73/PMK.05/2007 tentang Perubahan atas Peraturan Menteri Keuangan No. 10/PMK.02/2006 tentang Pedoman Penetapan Remunerasi bagi Pejabat Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum berisi penegasan pemberian tunjangan, selain gaji dan honorarium.

Kepada Pejabat Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum (BLU) diberikan remunerasi berdasarkan tingkat tanggung jawab dan tuntutan

profesionalisme yang diperlukan. Remunerasi dapat juga diberikan kepada Sekretaris Dewan Pengawas.

Besaran gaji Pemimpin BLU ditetapkan dengan mempertimbangkan faktor-faktor sebagai berikut :

1. Proporsionalitas, yaitu pertimbangan atas ukuran (size) dan jumlah aset yang dikelola BLU serta tingkat pelayanan;

2. Kesetaraan, yaitu dengan memperhatikan industri pelayanan sejenis;

3. Kepatutan, yaitu menyesuaikan kemampuan pendapatan BLU yang bersangkutan;

4. Kinerja operasional BLU yang ditetapkan oleh Menteri/Pimpinan Lembaga sekurang-kurangnya mempertimbangkan indikator keuangan, pelayanan, mutu dan manfaat bagi masyarakat.

Gaji Pejabat Keuangan dan Pejabat Teknis ditetapkan sebesar 90% (sembilan puluh persen) dari gaji Pemimpin BLU.

Honorarium Dewan Pengawas ditetapkan sebagai berikut :

1. Honorarium Ketua Dewan Pengawas sebesar 40% (empat puluh persen) dari gaji Pemimpin BLU.

3. Honorarium Sekretaris Dewan Pengawas sebesar 15% (lima belas persen) dari gaji Pemimpin BLU.

Pejabat Pengelola, Dewan Pengawas dan Sekretaris Dewan Pengawas yang diberhentikan sementara dari jabatannya memperoleh penghasilan sebesar 50% (lima puluh persen) dari gaji/honorarium bulan terakhir yang berlaku sejak tanggal diberhentikan sampai dengan ditetapkannya keputusan difinitif tentang jabatan yang bersangkutan.

BLU dapat memberikan tunjangan tetap, insentif, bonus atas prestasi, pesangon dan/atau pensiun kepada Pejabat Pengelola, Dewan Pengawas, Sekretaris Dewan Pengawas, dan Pegawai BLU, dengan memperhatikan kemampuan pendapatan BLU yang bersangkutan.

Pada setiap akhir masa jabatannya, Pejabat Pengelola, Dewan Pengawas, dan Sekretaris Dewan Pengawas dapat diberikan pesangon berupa santunan purna jabatan dengan pengikutsertaan dalam program asuransi atau tabungan pensiun yang beban premi/iuran tahunannya ditanggung oleh BLU yang besarannya ditetapkan paling banyak sebesar 25% (dua puluh lima persen) dari gaji/honorarium dalam satu tahun.

Besaran remunerasi untuk Pejabat Pengelola, Dewan Pengawas, Sekretaris Dewan Pengawas, dan Pegawai BLU pada masing-masing BLU diusulkan oleh Menteri/Pimpinan Lembaga kepada Menteri Keuangan untuk ditetapkan dalam

Peraturan Menteri Keuangan.

Tunjangan dimaknakan sebagai tambahan pendapatan di luar gaji yang diterima Pejabat Pengelola BLU dan Pegawai BLU, yang diberikan berdasarkan prestasi kerja, lokasi kerja, tingkat kesulitan pekerjaan, kelangkaan profesi, dan unsur pertimbangan lainnya

(file:///C:/Users/ACER/Documents/Tentang%20BLU/Remunerasi_Pegawai_Badan_ Layanan_Umum.htm.)

Administrasi Publik Lama (Old Public Administration). Dalam perspektif Administrasi Publik Lama, rasionalitas dan perilaku aktor di dalam organisasi publik dapat dipahami sebagai “administratif man”; orang yang bekerja di bawah suatu peraturan yang memerintahkannya untuk mengerjakan sesuatu. Di samping itu, dalam perspektif ini, dasar motivasi kerja para pejabat dan pegawai di lingkungan organisasi publik adalah upah dan kemanfaatan (pay and benefit) serta proteksi bagi kehidupannya. Individu bekerja dalam organisasi publik hanya bersifat mencari keselamatan saja. Maka individu tersebut bersifat pasif. Ia hanya menunggu perintah atasan untuk melakukan pekerjaan.

Sebaliknya dalam perspektif Manajemen Publik Baru yang berkembang terutama pada akhir abad ke-20 dan secara luas diimplementasikan di berbagai negara, termasuk di Indonesia, rasionalitas dan perilaku aktor di dalam organisasi publik dapat dipahami sebagai “economic man” or the self-interested decision maker; orang yang memiliki rasionalitas ekonomi atau pembuat keputusan bermotif kepentingan diri. Di samping itu, dalam perspektif ini, dasar motivasi kerja para pejabat dan pegawai di lingkungan organisasi publik adalah semangat kewirausahaan (entrepreneurial spirit). Individu bekerja dalam organisasi publik termotivasi untuk mengejar keuntungan sebesar-besarnya. Semakin ia bekerja keras, semakin ia mendapatkan kompensasi yang besar. Maka individu tersebut berusaha mengembangkan kreatifitas dan inovasinya.

Secara lebih substansial, masalah-masalah yang muncul dari kebijakan baru itu berkaitan dengan persoalan efektivitas, kecukupan, pemerataan, responsivitas, dan ketepatan.

Persoalan efektivitas Menyangkut apakah hasil yang diinginkan dapat tercapai? Apakah dengan memberikan tunjangan yang semakin besar kepada para pengelola BLU tersebut benar-benar mampu meningkatkan kinerja mereka? Apakah pelayanan mereka benar-benar kemudian bisa meningkat? Ataukah jangan-jangan hal itu hanyalah akal-akalan pejabat publik untuk meraup uang publik atas nama pelayanan publik belaka?

Beberapa kasus menunjukkan jauh panggang dari api. Menurut pengakuan Kepala Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) Sugiri Syarief mengungkapkan rendahnya pelayanan KB melalui program Jampersal di rumah sakit. Sebagian besar rumah sakit dan tenaga kesehatan belum paham benar soal lima paket Jampersal, yang di antaranya mencakup pemasangan alat KB kepada ibu bersalin

(http://www.suarapembaruan.com/home/hanya-36-rumah-sakit-melayani-paket-jampersal/12732 diakses tanggal 13 Desember 2011). Hal ini berarti bahwa sumberdaya

manusia di dalam organisasi pelayanan itu tidak cekatan dalam mencari informasi baru. Dalam kasus lain, berdasarkan hasil penelitian tentang Analisis faktor-faktor yang berhubungan dengan kinerja kepala ruang rawat inap di rumah sakit dokter Kariadi semarang tahun 2006 oleh Asri Sumiyati, Program Pasca Sarjana UNDIP, ditemukan bahwa efektivitas pelayanan dipengaruhi oleh tingkat pengetahuan, pendidikan, motivasi, umur dan kinerja kolektif. Masih perlu peningkatan efektivitas melalui peningkatan pembinaan dan pendidikan (Sumber :http://eprints.undip.ac.id/15393/1/Asri_Sumiyati.pdf, diakses tanggal 18 Desember 2011). Hal ini berarti bahwa efektivitas pelayanan lebih

ditentukan oleh variabel-variabel tersebut daripada variabel pemberian remunerasi (tambahan penghasilan). Oleh karena itu, agar efektivitas pelayanan bertambah baik, maka seharusnya dana untuk remunerasi dialihkan saja untuk meningkatkan pelatihan dan pendidikan tenaga pemberi pelayanan publik.

Ataukah jangan-jangan mereka memiliki kepentingan sendiri dengan barang dan jasa yang mereka tawarkan dalam pelayanan publik itu? Kasus menunjukkan bahwa kecukupan pelayanan terhadap penderita HIV, dengan terapi ARV guna meningkatkan akses care

terkendala karena kecukupan referensial yang rendah

(http://journal.unnes.ac.id/index.php/kemas/article/download/548/502, diakses tanggal 18 Desember 2011). Hal ini berarti bahwa persoalan kecukupan lebih dipengaruhi oleh faktor

referensi yang rendah. Oleh karena itu, agar organisasi pemberi pelayanan publik dapat membantu memecahkan persoalan-persoalan yang dihadapi oleh pihak yang menerima pelayanan publik, maka dana remunerasi seharusnya ditambahkan saja untuk memperbanyak kecukupan referensial di badan layanan publik itu.

Persoalan pemerataan menyangkut apakah dana didistribusikan merata kepada kelompok yang berbeda? Apakah pemberian tunjangan itu benar-benar bersifat adil? Ataukah jangan-jangan terjadi “rent-seeking”, sehingga yang kuat akan “memakan” yang lemah? Bukti dari kasus yang ada dapat dilihat dari pernyataan Prof. dr. Hasbullah Thabrany, Dr.PH, guru besar dengan spesialisasi asuransi dan jaminan sosial di FKM UI, yang memaparkan tentang biaya rumah sakit yang semakin menggila karena hambatan pembiayaan. Pemerataan pelayanan terkendala oleh pembiayaan/anggaran (http://www.ui.ac.id/id/news/archive/4678, diakses tanggal 13 Desember 2011).

Contoh positif telah dilakukan di tempat lain. Rumah Sakit Dr Karyadi, Semarang menerima Sertifikat Akreditasi 16 Pelayanan. Dalam bidang pengembangan pelayanan telah dilakukan kegiatan sosial baik kepada pasien rutin juga kepada masyarakat lingkungan RS Dr. Karyadi. Pemerataan pelayanan yang dilakukan membawa citra baik bagi RS Dr. Karyadi (http://www.rskariadi.com/index.php?limitstart=5, diakses tanggal 18 Desember 2011). Hal ini berarti bahwa Rumah Sakit Karyadi ini telah memberikan porsi dana yang lebih besar untuk kegiatan-kegiatan sosial pelayanan kesehatan, bukan langsung memberikan tambahan penghasilan bagi para pejabat dan pegawai rumah sakit itu. Dengan memberikan porsi dana yang lebih besar untuk kegiatan-kegiatan sosial, maka rumah sakit ini dapat mendorong aspek pemerataan pelayanan publik kepada lapisan masyarakat yang lebih luas.

Persoalan responsivitas menyangkut apakah hasil kebijakan memuat preferensi/nilai kelompok dan dapat memuaskan mereka? Apakah dengan tunjangan yang semakin besar itu para pejabat dan pegawai BLU mampu meningkatkan respon yang baik kepada masyarakat pengguna barang dan jasa dalam pelayanan publik? Ataukah jangan-jangan budaya cuek yang selama ini menghinggapi para pemberi palayanan publik masih tetap melekat? Kasus-kasus tenaga medis yang tidak merespon pasien dengan baik terjadi di banyak tempat. Misalnya, di RSCM Jakarta. Pelayanan yang didapatkan tak manusiawi dan tak profesional karena sikap dokter dan perawat yang ogah-ogahan. Pasien dilecehkan, padahal yang bersangkutan teman sejawat sesama dokter tamatan UI dan pernah bertugas di RSCM,

Jakarta. Rekam jejak pasien sama sekali tak diperhatikan.

Kalau teman sejawat yang seharusnya diperlakukan sebagai saudara saja diperlakukan tak layak, bagaimana perlakuan terhadap pasien umum? Diharapkan perlakuan dokter yang merawat almarhum tak terulang terhadap kolega dokter lain maupun

pasien umum yang dirawat di RSCM, Jakarta (

http://groups.yahoo.com/group/DOKTER/message/1644, diakses 18 Desember 2011).