MANAJEMEN MODAL KERJA

Pendahuluan Likuiditas

Likuiditas vs profitabilitaas Kebijakan modal kerja

Tujuan instruksional khusus

1. Mengerti dan memahami pentingnya

tas bagi perusahaan

2. Memahami bagaimana hubungan anatara

likuiditas dengan profitabilitas

3. Memahami berbagai kebijakan modal kerja

Pendahuluan

Manajemen modal kerja adalah

manajemen dari seluruh komponen curent asset(aset lancar) dan current liability

(hutang lancar) perusahaan. Aktivitas ini menghabiskan sebagian besar waktu

manajer keuangan karena perubahan kotinyu setiap level komponennya.

Piutang, tambahan persediaan, kontrak penjualan, peningkatan hutang,

penurunan pembelian dan manajemen kas untuk membayar pajak dan rekening lainnya. Manajer harus memantau hal-hal tersebut dan akun lainnya untuk

Likuiditas

Likuiditas merupakan kemampuan konversi dari suatu aset ke dalam kas dengan

kerugian minimal

Perubahan persediaan, piutang, investasi pada surat berharga jangka pendek, kas, hutang dagang, dan hutang pajak

berhubungan erat dengan perubahan aktivitas penjualan perusahaan.

Perusahaan menggunakan aset likuid untuk membayar pemasok karyawan dan kreditor. Jumlah dan komposisi modal kerja

perusahaan dapat mempengaruhi beban kemampuan bayar dari hutang jangka

pendeknya. Dengan mencoba

Manajer keuangan dapat memberikan jaminan bahwa perusahaan dapat

memenuhi kewajiban jangka pendeknya. Kelebihan dan kekurangan likuiditas

1. Kelebihan

a. Perusahaan yang likuid dapat mengambil keuntungan dari

kesempatan bisnis.

Contoh

perusahaan yang likuid dapat mengambil

kesempatan untuk mendapatkan potongan

b. Likuiditas dapat mengurangi resiko.

tingkat return yang diharapkannya

2. Kekurangan

b. Biaya implisit dari likuiditas, adalah opportunity cost atau biaya modal perusahaan. Contoh bila suatu

perusahaan

membayar 15% modal pertahun, maka

biaya implisit dari likuiditas adalah 15%

Likuiditas Vs Profitabilitas

Bagaimanapun peningkatan dalam likuiditas menyebabkan penurunan

dalam keuntungan yang di- harapkan. Sebagaimana umumnya aset dengan likuiditas tinggi memiliki return

diharapkan yang rendah dan sebaliknya aset dengan likuiditas rendah memiliki return diharapkan yang tinggi.

Contoh, Menyimpan kas memberi

perusahaan likuiditas yang maksimum, tetapi tidak ada return. Mesin yang

digunakan dalam produksi memberikan likuiditas yang rendah, tetapi

Kita harus mencari berapa besar likuiditas yang harus disediakan agar disatu sisi

memiliki return diharapkan yang tinggi dan disisi lain perusahaan tidak mengalami

kekurangan kas dalam rangka memenuhi kewajiban jangka pendeknya, hal ini sering disebut dengan trade off. Secara grafis

kepentingan likuiditas dengan profitabilitas dapat dilihat berikut:

Profitabilitas

Kebijakan modal kerja

Kebijakan modal kerja berhubungan dengan manajemen dari aset lancar

dan hutang lancar atau secara formula dapat dirumuskan sebagai berikut:

Current Ratio = Current asset/current liabilities

ada 2 jenis kebijakan modal kerja, 1. Kebijakan konservatif, yakni kebijakan

modal kerja yang menekankan likuiditas

di atas profitabilitas

2. Kebijakan Agresif, yakni kebijakan modal kerja yang menekankan

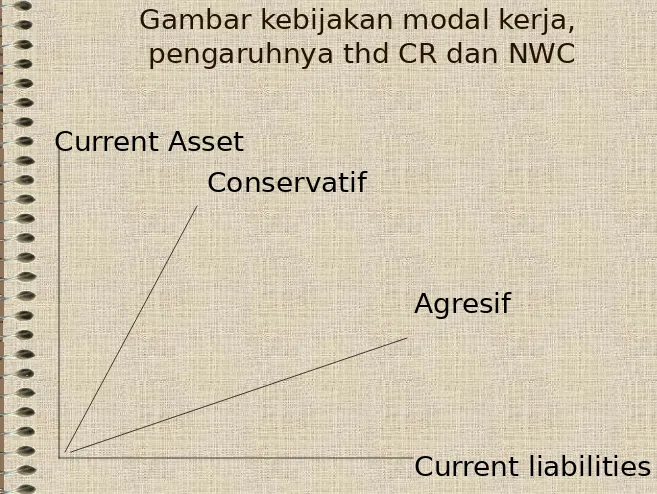

Gambar kebijakan modal kerja, pengaruhnya thd CR dan NWC

Current Asset

Conservatif

Agresif

Sebagaimana disinggung di depan bahwa current ratio mengukur likuiditas

perusahaan, current ratio yang besar berarti bahwa perusahaan memiliki

potensi untuk membayar current liabilities dengan menggunakan current assetnya. Dengan kata lain perusahaan dalam

keadaan likuid.

Net working capital merupakan current

asset dikurangi current liablilities. TA=CL+LTD+EQUITY

CA+FA= CL+LTD+EQUITY CA-CL=LTD+EQUITY-FA

Manajer keuangan biasanya berfikir bahwa NWC sebagai CA kurang CL, hal ini berarti selisih antara LTD plus EQUITY dengan FA. Kondisi ini

mengingatkan kita bahwa NWC

dipengaruhi oleh LTD pada neraca.

Manajemen modal kerja selama inflasi

Inflasi menurunkan daya beli uang

karena meningkat- nya harga rata-rata barang dan jasa. Komponen dari aktiva lancar dan hutang lancar bereaksi secara berbeda terhadap perubahan daya beli, tergantung apakah komponen tersebut adalah monetery atau nonmonetary

Monetary asset

1. Cash and bank deposits 2. Marketable securities

3. Account and notes receivable

Monetary liabilities

1. Account and notes payable 2. Accrued expenses

3. Bank loans

4. Long term debt 5. Preferred stock

Posisi monetary

Purchasing power gain and losses

Karena nilai uang dari item monetary adalah fixed dalam rupiah, maka inflasi akan membawa pada penurunan daya beli(kerugian moneter) dalam monetary asset dan peningkatan daya beli

(Keuntungan moneter) dalam monetary liablities. Perbedaan antara keduanya adalah dalam rupiah yang konstan.

Secara umum dampak inflasi terhadap posisi monetary adalah sebagai berikut:

Posisi Dampak

inflasi

Net monetary asset Net purchasing

Contoh

Anggaplah bahwa selama periode 12 bulan, index harga konsumen

(digunakan untuk mengukur inflasi),

meningkat dari 264 pada 31 Desember 2001 menjadi 295,7 pada 31 Desember 2002. Tingkat inflasi selama periode

tersebut adalah rasio dari index akhir dibagi dengan index awal dikurangi dengan 1 atau Tingkat inflasi (TI) =

(295,7/264)-1 = 0.12 atau 12% secara

formula dapat dirumus kan berikut:

TI = ( IHKt+1/IHKt )-1

dimana, IHKt +1 : index harga konsumen pada periode t+1

Contoh perhitungan dampak inflasi

19X1 19X2

Cash and receivable $580 $600

Inventory 186 200

Plant and equipment 256

300

Accumulated deprec. (80)

(100)

retained earning 355

Purchasing power (daya beli)

Loss on monetary asset

Jumlah awal (19X1) $580

Rasio harga 1.12

Jumlah awal (19X2) $649.6 Jumlah awal aktual 580

Purchasing power loss $

Gain on monetary liabilities

Jumlah awal (19X1) $297 Tingkat inflasi 1.12

Jumlah awal (19X2) $332.64 Jumlah awal aktual 297

Purchasing power gain $

35.64