Perubahan pengembalian modal marjinal tidak menciptakan efek orde kedua dan nilai perusahaan dari produk pengembalian modal marginal dan tingkat reinvestasi. Perubahan rata-rata pengembalian modal, bagaimanapun, akan menghasilkan tambahan berdampak pada pertumbuhan mencatat di atas.

Calon untuk Mengubah rata- rata Return on Capital

Apa jenis perusahaan cenderung melihat mereka kembali tentang perubahan modal dari waktu ke waktu? Satu kategori akan mencakup perusahaan-perusahaan dengan pengembalian miskin modal yang meningkatkan operasi mereka efisiensi dan margin, dan akibatnya mereka pengembalian modal. Di perusahaan ini, tingkat pertumbuhan diharapkan akan jauh lebih tinggi daripada produk dari tingkat reinvestasi dan pengembalian modal. Bahkan, sejak pengembalian modal pada perusahaan-perusahaan ini biasanya rendah sebelum turn-sekitar, perubahan kecil dalam pengembalian modal diterjemahkan ke dalam perubahan besar dalam tingkat pertumbuhan. Dengan demikian, peningkatan pengembalian modal atas aset yang ada dari 1% sampai 2% menggandakan pendapatan (yang mengakibatkan tingkat pertumbuhan 100%)

Kategori lain akan mencakup perusahaan-perusahaan yang memiliki keuntungan yang sangat tinggi pada modal pada investasi mereka yang ada tetapi cenderung melihat kembali tergelincir saat kompetisi memasuki bisnis, tidak hanya pada investasi baru tetapi juga pada investasi yang ada.

Ilustrasi 4.9: Memperkirakan Pertumbuhan Diharapkan dengan Mengubah Return on Capital -blockbuster

Jika perbaikan pengembalian modal atas aset yang ada terjadi secara bertahap selama 5 tahun ke depan, tingkat pertumbuhan yang diharapkan tahunan untuk 5 tahun ke depan dapat diperkirakan sebagai berikut:

Istilah pertama dalam persamaan merupakan pertumbuhan yang diharapkan pendapatan dari investasi baru dan yang kedua

C. Negatif Return on Capital Skenario

Skenario ketiga dan paling sulit untuk memperkirakan pertumbuhan adalah ketika suatu perusahaan kehilangan uang dan memiliki return negatif pada modal. Sejak perusahaan ini kehilangan uang, yang tingkat reinvestasi juga cenderung negatif. Untuk memperkirakan pertumbuhan perusahaan-perusahaan ini, Anda harus bergerak keatas pada laporan laba rugi dan pertumbuhan proyek pendapatan pertama pendapatan. Berikutnya, Anda diharapkan menggunakan marjin operasi perusahaan di masa mendatang untuk memperkirakan pendapatan operasional di tahun-tahun. Jika margin yang diharapkan di masa mendatang adalah positif, operasi diharapkan Pendapatan juga akan berubah positif, memungkinkan untuk menerapkan pendekatan penilaian tradisional menilai perusahaan-perusahaan ini. Anda juga memperkirakan berapa banyak perusahaan harus menginvestasikan kembali untuk menghasilkan pertumbuhan pendapatan, dengan menghubungkan pendapatan untuk modal yang diinvestasikan dalam perusahaan.

Banyak perusahaan yang tinggi pertumbuhannya, saat melaporkan kerugian, juga menunjukkan peningkatan besar dalam pendapatan dari periode ke periode. Langkah pertama dalam arus kas peramalan adalah peramalan pendapatan di tahun-tahun mendatang, biasanya dengan memperkirakan tingkat pertumbuhan pendapatan setiap periode. Di membuat estimasi ini, ada lima poin yang perlu diingat.

layak bagi sebuah perusahaan dengan pendapatan $ 2.000.000 tetapi tidak mungkin untuk sebuah perusahaan dengan pendapatan sebesar $ 2 miliar.

• Tingkat pertumbuhan Compounded pendapatan dari waktu ke waktu bisa rendah, tetapi penampilannya adalah menipu. Tingkat pertumbuhan diperparah pendapatan dari 40% lebih dari sepuluh tahun akan menghasilkan peningkatan 40 kali lipat pendapatan selama periode tersebut.

• Sementara tingkat pertumbuhan pendapatan mungkin mekanisme yang Anda gunakan untuk meramalkan masa depan pendapatan, Anda harus melacak pendapatan dolar untuk memastikan bahwa mereka wajar, mengingat ukuran pasar secara keseluruhan bahwa perusahaan beroperasi di. Jika pendapatan diproyeksikan untuk sebuah perusahaan sepuluh tahun akan memberikan 90% atau 100% saham (atau lebih besar) dari pasar secara keseluruhan di tempat pasar yang kompetitif, Anda harus jelas menilai kembali tingkat pertumbuhan pendapatan.

• Asumsi tentang pertumbuhan pendapatan dan margin operasi harus secara internal konsisten. Perusahaan dapat memposting tingkat pertumbuhan yang lebih besar pendapatan dengan mengadopsi lebih strategi harga agresif namun pertumbuhan pendapatan yang lebih besar kemudian akan disertai oleh margin yang lebih rendah. • Dalam datang dengan perkiraan pertumbuhan pendapatan, Anda harus membuat sejumlah

penilaian subjektif tentang sifat persaingan, kapasitas perusahaan yang Anda menghargai untuk menangani pertumbuhan pendapatan dan kemampuan pemasaran perusahaan

Memperkirakan tingkat pertumbuhan pendapatan untuk perusahaan muda dalam bisnis baru mungkin tampak seperti sebuah sia-sia. Meskipun sulit untuk dilakukan, ada cara di mana Anda dapat membuat memproses lebih mudah.

pangsa pasar 5% untuk perusahaan Anda, Anda akan tiba di pendapatan diharapkan dari $ 4.703 milyar untuk perusahaan dalam sepuluh tahun dan Tingkat pertumbuhan pendapatan diperparah dari 46,98%.

Pendapatan diharapkan dalam 10 tahun = $ 70 milyar * 1,0310 * 0,05 = $ 4.703 milyar Diharapkan tingkat diperparah pertumbuhan = (4703/100) 10/01 - 1 = 0,4698 • Pendekatan lain adalah untuk meramalkan tingkat pertumbuhan yang diharapkan pendapatan selama 3 ke 5 tahun berdasarkan tingkat pertumbuhan masa lalu. Setelah Anda memperkirakan pendapatan di tahun 3 atau 5, Anda kemudian dapat memperkirakan tingkat pertumbuhan berdasarkan perusahaan dengan pendapatan yang sama pertumbuhan saat ini. Misalnya, menganggap bahwa pengecer mainan secara online dianalisis di atas memiliki pertumbuhan pendapatan dari 200% tahun lalu (pendapatan pergi dari $ 33 juta $ 100 juta). Anda bisa memperkirakan tingkat pertumbuhan 120%, 100%, 80% dan 60% untuk 4 tahun ke depan, menyebabkan pendapatan dari $ 1.267 Milyar dalam empat tahun. Anda kemudian bisa melihat tingkat pertumbuhan rata diposting oleh perusahaan ritel dengan pendapatan antara $ 1 dan $ 1.5 milyar tahun lalu dan menggunakannya sebagai tingkat pertumbuhan dimulai pada tahun 5.

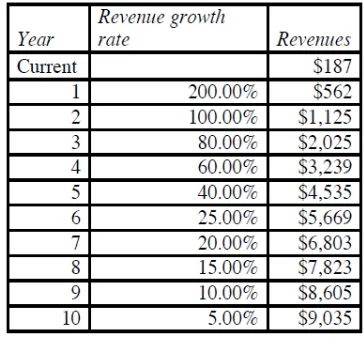

Ilustrasi 4.10: Memperkirakan Pendapatan di Sirius

Dalam ilustrasi sebelumnya, kami telah dianggap Sirius Radio, pelopor radio satelit. Pada Tabel 4.10, kami memperkirakan pendapatan untuk perusahaan selama 10 tahun ke depan.

pendapatan sebesar 250% di 2004-05. dengan pendapatan meningkat, kita marah perkiraan kami dari pertumbuhan pendapatan (dalam persen) untuk mencerminkan ukuran perusahaan. Sebagai cek, kami juga meneliti berapa banyak pendapatan di masing-masing perusahaan-perusahaan ini akan berada dalam sepuluh tahun dibandingkan dengan perusahaan-perusahaan yang lebih matang di sektor sekarang ini. Clear Channel, yang merupakan pesaing terbesar dalam bisnis radio, adalah perusahaan yang matang dengan pendapatan $ 9.34 milyar pada tahun 2004. Berdasarkan proyeksi kami, Sirius akan menyaingi clear Channel dalam hal ukuran dan pendapatan sepuluh tahun dari sekarang.

Margin operasi Prakiraan

Sebelum mempertimbangkan bagaimana cara terbaik untuk memperkirakan margin operasi, mari kita mulai dengan penilaian di mana banyak perusahaan yang besar pertumbuhan, di awal siklus, berdiri ketika valuasi dimulai. Mereka biasanya memiliki pendapatan rendah dan margin operasi negatif. Jika pertumbuhan pendapatan diterjemahkan pendapatan rendah ke pendapatan dan margin operasi yang besar tinggal negatif, perusahaan-perusahaan ini tidak hanya akan bernilai apa-apa tapi tidak mungkin untuk bertahan hidup. untuk perusahaan untuk menjadi berharga, pendapatan yang lebih tinggi akhirnya harus memberikan laba positif. Di sebuah Model penilaian, ini diterjemahkan ke dalam margin operasi positif di masa depan. Sebuah masukan kunci dalam menilai sebuah perusahaan pertumbuhan yang besar maka adalah marjin usaha yang Anda harapkan untuk memiliki sebagai jatuh tempo.

untuk menarik pembaca dan digunakan pembaca mereka untuk menarik iklan. Menggunakan rata-rata operasi margin pesaing dalam bisnis dapat menyerang beberapa orang sebagai konservatif. Setelah semua, mereka akan menunjukkan, Amazon dapat menahan persediaan kurang dari Borders dan tidak memiliki beban membawa sewa operasi yang Barnes dan Noble

tidak (pada perusahaan

toko) dan harus, karena itu, akan lebih efisien tentang menghasilkan pendapatan dan laba selanjutnya. Ini mungkin benar tetapi tidak mungkin bahwa margin operasi untuk pengecer internet bisa terus-menerus lebih tinggi daripada rekan-rekan bata-dan-mortir mereka. Jika mereka, Anda akan mengharapkan untuk melihat migrasi pengecer tradisional untuk ritel online dan meningkatnya persaingan di antara pengecer online pada harga dan produk mendorong turun marjin.

Sementara margin untuk bisnis di mana perusahaan beroperasi memberikan target nilai, masih ada dua masalah estimasi lain yang Anda butuhkan untuk menghadapi. Mengingat bahwa margin operasi pada tahap awal dari siklus hidup yang negatif, pertama Anda harus mempertimbangkan bagaimana margin akan meningkatkan dari level saat ini dengan nilai target. umumnya, perbaikan margin akan terbesar di tahun-tahun sebelumnya (setidaknya dalam persentase istilah) dan kemudian lancip off sebagai perusahaan pendekatan jatuh tempo. Isu kedua adalah salah satu yang muncul ketika berbicara tentang pertumbuhan pendapatan. Perusahaan mungkin dapat memposting pendapatan yang lebih tinggi pertumbuhan dengan margin yang lebih rendah tetapi trade off harus dipertimbangkan. Sementara perusahaan umumnya ingin kedua pertumbuhan yang lebih tinggi pendapatan dan margin yang lebih besar, margin dan pertumbuhan pendapatan asumsi harus konsisten.

Ilustrasi 4.11: Memperkirakan Margin Operasi – Sirius

Berdasarkan proyeksi kami, Sirius Radio dapat berharap untuk melanjutkan operasi pelaporan kerugian selama empat tahun ke depan tapi margin akan meningkatkan dari waktu ke waktu.

Sales to Capital Ratio

Pertumbuhan pendapatan yang tinggi jelas tujuan yang diinginkan, terutama ketika dikaitkan dengan margin operasi positif di tahun-tahun mendatang. Perusahaan, bagaimanapun, harus berinvestasi untuk menghasilkan baik pertumbuhan pendapatan dan margin operasi positif di tahun-tahun mendatang. Investasi ini dapat mengambil bentuk-bentuk tradisional (tetap) tetapi juga harus mencakup akuisisi perusahaan lain, kemitraan, investasi dalam distribusi dan pemasaran kemampuan dan penelitian dan Pengembangan.

penjualan yang lebih tinggi dengan kebutuhan rasio modal penurunan reinvestasi (dan meningkatkan kas mengalir).

Untuk memperkirakan penjualan untuk rasio modal, Anda melihat masa lalu kedua perusahaan dan beroperasi di bisnis itu. Untuk mengukur rasio ini secara historis, Anda melihat perubahan dalam pendapatan setiap tahun dan membaginya dengan reinvestasi yang dibuat tahun itu. Anda juga melihat rata-rata rasio penjualan buku modal yang diinvestasikan dalam bisnis di mana perusahaan beroperasi.

Menghubungkan margin operasi dengan kebutuhan reinvestasi jauh lebih sulit untuk dilakukan, karena kapasitas perusahaan untuk memperoleh laba usaha dan mempertahankan pengembalian yang tinggi berasal dari keunggulan kompetitif yang memperoleh, sebagian melalui investasi internal dan sebagian melalui akuisisi. Perusahaan yang mengadopsi strategi dua jalur dalam berinvestasi, di mana salah satu jalan berfokus pada menghasilkan pendapatan yang lebih tinggi dan yang lain pada membangun kekuatan kompetitif harus memiliki margin operasi yang lebih tinggi dan nilai-nilai dari perusahaan yang berkonsentrasi hanya pada pertumbuhan pendapatan.

Link to Return on Capital

Untuk perusahaan kehilangan uang hari ini, pengembalian modal akan menjadi angka negatif ketika estimasi mulai tapi meningkatkan margin meningkatkan. Jika rasio penjualan-to-modal diatur terlalu tinggi sales-to-capital ratio di tahun kemudian akan terlalu tinggi, sementara jika sudah diatur terlalu rendah, itu akan menjadi terlalu rendah. Terlalu rendah atau tinggi relatif terhadap apa, Anda bertanya? Ada dua perbandingan yang membuat layak. Yang pertama adalah dengan rata-rata return on capital untuk perusahaan yang matang dalam bisnis di mana perusahaan Anda beroperasi - khusus dan merek nama pengecer, dalam kasus Ashford.com. Yang kedua adalah untuk biaya perusahaan sendiri modal. Sebuah proyeksi pengembalian modal dari 40% untuk perusahaan dengan biaya modal 10% dalam sektor mana kembali modal sekitar 15% merupakan indikator bahwa perusahaan adalah investasi terlalu sedikit untuk pertumbuhan pendapatan dan margin operasi diproyeksikan. Penurunan penjualan untuk rasio modal sampai pengembalian modal menyatu pada 15% akan lebih bijaksana

Ilustrasi 4.12: perkiraan Penjualan Rasio Modal – Sirius

Untuk memperkirakan berapa banyak Sirius Radio harus berinvestasi untuk menghasilkan yang diharapkan pertumbuhan pendapatan, kami memperkirakan penjualan saat ini untuk rasio modal dan penjualan rata-rata untuk rasio modal bagi perusahaan.

Penjualan saat ini rasio modal untuk Sirius = Pendapatan / Nilai buku dari modal = 187/1657 = 0,11

Rata-rata penjualan untuk rasio modal untuk peer group = 1,50

Untuk menguji apakah asumsi tentang reinvestasi wajar, kami melacak modal yang diinvestasikan dalam perusahaan setiap tahun dengan menambahkan reinvestasi dalam tahun yang ke modal yang diinvestasikan pada tahun sebelumnya. Membagi diperkirakan setelah pajak pendapatan operasional dari tabel 4.11 dengan modal yang diinvestasikan (pada akhir tahun sebelumnya) menghasilkan pengembalian diperhitungkan modal untuk perusahaan setiap tahun pengembalian modal pada Sirius menyatu pada industri rata-rata 12% pada tahun terminal. Hal ini menunjukkan bahwa perkiraan kami sales to capital ratios yang wajar.

Nilai terminal

Karena Anda tidak dapat memperkirakan arus kas selamanya, biasanya Anda memaksakan

penutupan di

diskonto arus kas penilaian dengan menghentikan estimasi Anda arus kas beberapa waktu di masa depan dan kemudian menghitung nilai terminal yang mencerminkan nilai perusahaan pada saat itu titik.

orang lain akan membayar untuk aset bahwa perusahaan telah terakumulasi pada saat itu. Dua pendekatan lain menghargai perusahaan sebagai going concern pada saat estimasi nilai terminal. Satu berlaku kelipatan untuk laba, pendapatan atau nilai buku untuk memperkirakan nilai pada tahun terminal. Yang lain mengasumsikan bahwa arus kas dari perusahaan akan tumbuh pada tingkat yang konstan selamanya – stabil tingkat pertumbuhan. Dengan pertumbuhan yang stabil, nilai terminal dapat diperkirakan dengan menggunakan sebuah model pertumbuhan.

Dalam beberapa valuasi, kita dapat mengasumsikan bahwa perusahaan akan menghentikan operasi pada titik di waktu di masa depan dan menjual aset itu telah terakumulasi untuk penawar tertinggi. estimasi yang muncul disebut nilai likuidasi. Ada dua cara di mana nilai likuidasi dapat diperkirakan. Salah satunya adalah untuk mendasarkan pada nilai buku aset, disesuaikan untuk setiap inflasi selama periode tersebut. Dengan demikian, jika nilai buku aset sepuluh tahun dari sekarang diharapkan menjadi $ 2 miliar, usia rata-rata aset pada saat itu adalah 5 tahun dan tingkat inflasi yang diharapkan adalah 3%, nilai likuidasi diharapkan dapat diperkirakan.

nilai Likuidasi yang di harapkan = Nilai Buku dari Assets Term tahun (1 + inflasi) rata-rata dari aktiva = $ 2 milyar (1.03)5 = $2.319 milyar

Keterbatasan dari pendekatan ini adalah bahwa hal itu didasarkan pada nilai buku akuntansi dan melakukan tidak mencerminkan kekuatan produktif dari aset.

Pendekatan alternatif adalah untuk memperkirakan nilai berdasarkan kekuatan produktif dari aset. Untuk membuat perkiraan ini, pertama-tama kita harus memperkirakan arus kas yang diharapkan dari aset dan kemudian diskon arus kas ini kembali ke saat ini, menggunakan tingkat diskonto yang sesuai. Dalam contoh di atas, misalnya, jika kita mengasumsikan bahwa Aset yang dimaksud bisa diharapkan untuk menghasilkan $ 400 juta setelah pajak arus kas untuk 15 tahun (setelah tahun terminal) dan biaya modal adalah 10%, perkiraan Anda dari diharapkan nilai likuidasi akan:

Multiple Approach

Dalam pendekatan ini, nilai dari suatu perusahaan dalam satu tahun ke depan diperkirakan dengan menerapkan beberapa untuk laba perusahaan atau pendapatan pada tahun itu. Misalnya, suatu perusahaan dengan yang diharapkan pendapatan $ 6 miliar sepuluh tahun dari sekarang akan memiliki nilai terminal diperkirakan bahwa tahun US $ 12 miliar jika nilai penjualan kelipatan 2 digunakan. Jika menilai ekuitas, kita menggunakan kelipatan ekuitas seperti rasio price earning untuk sampai pada nilai terminal.

Meskipun pendekatan ini memiliki kebajikan kesederhanaan, beberapa memiliki efek besar pada nilai akhir dan di mana diperoleh dapat menjadi penting. Jika, seperti yang umum, beberapa yang diperkirakan dengan melihat perusahaan bagaimana sebanding dalam bisnis saat ini adalah harga oleh pasar. Valuasi yang menjadi penilaian relatif daripada arus kas diskonto valuasi. Jika beberapa diperkirakan menggunakan fundamental, itu menyatu pada stabil model pertumbuhan yang akan dijelaskan pada bagian berikutnya.

semua, menggunakan kelipatan untuk memperkirakan nilai terminal, ketika mereka kelipatan adalah diperkirakan dari perusahaan yang sebanding, hasil dalam perpaduan membahayakan relatif dan diskon valuasi arus kas. Meskipun ada keuntungan untuk penilaian relatif, dan kami akan pertimbangkan ini di bab berikutnya, valuasi arus kas diskonto harus menyediakan Anda dengan perkiraan nilai intrinsik, bukan nilai relatif. Akibatnya, satu-satunya cara yang konsisten memperkirakan nilai terminal dalam model arus kas diskonto adalah dengan menggunakan baik nilai likuidasi atau model pertumbuhan yang stabil.

Stable Growth model

dimana arus kas dan tingkat diskonto yang digunakan akan tergantung pada apakah Anda menghargai perusahaan atau menilai ekuitas. Jika kita menilai ekuitas, nilai terminal ekuitas dapat ditulis sebagai:

Arus kas untuk ekuitas dapat didefinisikan secara ketat sebagai dividen (di diskon dividen model) atau arus kas bebas untuk ekuitas. Jika menilai suatu perusahaan, nilai terminal dapat

ditulis sebagai:

dimana biaya modal dan tingkat pertumbuhan dalam model yang berkelanjutan selamanya. Pada bagian ini, kita akan mulai dengan mempertimbangkan seberapa tinggi tingkat pertumbuhan yang stabil dapat, bagaimana estimasi terbaik ketika perusahaan Anda akan menjadi perusahaan pertumbuhan yang stabil dan apa masukan perlu disesuaikan sebagai sebuah perusahaan pendekatan pertumbuhan yang stabil

Constraints on Stable Growth

Dari semua masukan ke dalam model penilaian arus kas diskonto, tidak dapat mempengaruhi nilai lebih dari laju pertumbuhan yang stabil. Bagian dari alasan untuk itu adalah bahwa perubahan kecil dalam tingkat pertumbuhan yang stabil dapat mengubah nilai terminal secara signifikan dan efeknya akan lebih besar karena tingkat pertumbuhan mendekati tingkat diskonto yang digunakan dalam estimasi. Tidak mengherankan, analis sering menggunakannya untuk mengubah penilaian untuk mencerminkan bias mereka.

tingkat lebih tinggi dari tingkat pertumbuhan ekonomi di mana ia beroperasi, tingkat

pertumbuhan konstan tidak dapat

lebih besar dari laju pertumbuhan ekonomi secara keseluruhan. Dalam membuat penilaian tentang apa yang batas tingkat pertumbuhan yang stabil, kita harus mempertimbangkan pertanyaan-pertanyaan berikut.

1. Apakah perusahaan dibatasi untuk beroperasi sebagai perusahaan domestik atau tidak beroperasi (atau memiliki kapasitas) untuk mengoperasikan multi-nasional? Jika suatu perusahaan adalah murni domestik perusahaan, baik karena kendala internal (seperti yang dikenakan oleh manajemen) atau eksternal (seperti yang dikenakan oleh pemerintah), pertumbuhan tingkat ekonomi domestik akan menjadi nilai membatasi. Jika perusahaan adalah multinasional atau memiliki aspirasi untuk menjadi salah satu, tingkat pertumbuhan ekonomi global (atau Setidaknya bagian-bagian dari dunia bahwa perusahaan beroperasi di) akan menjadi nilai membatasi. Perhatikan bahwa perbedaan akan menjadi kecil untuk sebuah perusahaan AS, karena ekonomi AS masih merupakan sebagian besar ekonomi dunia. Mungkin, bagaimanapun, berarti bahwa Anda bisa menggunakan tingkat pertumbuhan yang stabil yang sedikit lebih tinggi (katakanlah 1/2 sampai 1%) untuk Coca Cola dari Edison Konsolidasi.

2. Apakah penilaian yang dilakukan secara nominal atau nyata? Jika penilaian tersebut adalah penilaian nominal, tingkat pertumbuhan yang stabil juga harus menjadi tingkat pertumbuhan nominal, yaitu mencakup komponen inflasi yang diharapkan. Jika penilaian adalah penilaian nyata, stabil tingkat pertumbuhan akan dibatasi menjadi lebih rendah. Sekali lagi, menggunakan Coca Cola sebagai Misalnya, tingkat pertumbuhan yang stabil dapat setinggi 5,5% jika penilaian dilakukan dalam dollar AS nominal tetapi hanya 3% jika penilaian dilakukan dalam dolar nyata.

yang akan digunakan untuk menilai Titan Semen, yang Perusahaan semen Yunani, akan jauh lebih tinggi jika penilaian dilakukan di drachma daripada di euro.

Sementara tingkat pertumbuhan yang stabil tidak dapat melebihi tingkat pertumbuhan ekonomi di mana perusahaan beroperasi, bisa lebih rendah. Tidak ada yang mencegah kita dari asumsi bahwa perusahaan yang matang akan menjadi bagian yang lebih kecil dari perekonomian dan mungkin, pada kenyataannya, menjadi lebih asumsi untuk membuat masuk akal. Perhatikan bahwa tingkat pertumbuhan ekonomi mencerminkan kontribusi, perusahaan yang lebih tinggi-pertumbuhan dan matang, perusahaan tinggi-pertumbuhan yang stabil. Jika sebelumnya tumbuh pada tingkat yang jauh lebih tinggi daripada tingkat pertumbuhan ekonomi, yang terakhir harus tumbuh pada tingkat yang lebih rendah.

Pengaturan tingkat pertumbuhan yang stabil menjadi kurang dari atau sama dengan tingkat pertumbuhan ekonomi tidak hanya hal yang konsisten untuk melakukan tetapi juga memastikan bahwa tingkat pertumbuhan akan kurang dari tingkat diskonto. Hal ini karena hubungan antara

tingkat tanpa risiko

yang masuk ke dalam tingkat diskonto dan tingkat pertumbuhan ekonomi. Perhatikan bahwa tingkat tanpa risiko dapat ditulis sebagai:

tingkat Tanpa risiko nominal = tingkat tanpa risiko nyata + tingkat inflasi yang diharapkan

Dalam jangka panjang, tingkat tanpa risiko nyata akan berkumpul di tingkat pertumbuhan riil dari ekonomi dan tingkat tanpa risiko nominal akan mendekati tingkat pertumbuhan nominal ekonomi. Bahkan, aturan sederhana praktis pada tingkat pertumbuhan yang stabil adalah bahwa hal itu seharusnya tidak melebihi tingkat tanpa risiko yang digunakan dalam penilaian.

Key Assumptions about Stable Growth

Sebagai perusahaan bergerak dari pertumbuhan yang tinggi untuk pertumbuhan yang stabil, Anda perlu memberi mereka karakteristik perusahaan pertumbuhan yang stabil. Sebuah perusahaan dalam pertumbuhan yang stabil berbeda dari yang sama perusahaan dalam pertumbuhan yang tinggi pada sejumlah dimensi. Secara umum, Anda akan mengharapkan stabil pertumbuhan perusahaan menjadi kurang berisiko, menggunakan lebih banyak utang, memiliki lebih rendah (atau bahkan tidak ada) kelebihan pengembalian dan menginvestasikan kurang dari pertumbuhan perusahaan yang tinggi. Pada bagian ini, kita akan mempertimbangkan bagaimana cara terbaik untuk menyesuaikan masing-masing variabel

I. Characteristics of Stable Growth Firm

Sebagai perusahaan bergerak tumbuh tinggi untuk pertumbuhan yang stabil, Anda perlu memberi mereka karakteristik perusahaan pertumbuhan yang stabil. Sebuah perusahaan dalam pertumbuhan yang stabil berbeda dari yang sama perusahaan dalam pertumbuhan yang tinggi pada sejumlah dimensi. Secara umum, Anda akan mengharapkan stabil pertumbuhan perusahaan menjadi kurang berisiko, menggunakan lebih banyak utang, memiliki lebih rendah (atau bahkan tidak ada) kelebihan pengembalian dan menginvestasikan kurang dari pertumbuhan perusahaan yang tinggi. Pada bagian ini, kita akan mempertimbangkan bagaimana cara terbaik untuk menyesuaikan masing-masing variabel

a. Equity Risk

bisnis memiliki beta lebih tinggi daripada perusahaan dalam bisnis yang lebih stabil. Kita akan Sebaiknya, sebagai aturan praktis, beta periode stabil tidak boleh melebihi 1.2

Tapi bagaimana perusahaan yang memiliki beta di bawah 1, seperti perusahaan komoditas? Jika Anda menganggap bahwa perusahaan-perusahaan ini akan tetap dalam bisnis yang ada, tidak ada salahnya dalam asumsi bahwa beta tetap pada tingkat yang ada. Namun, jika perkiraan Anda pertumbuhan lamanya 8 akan membutuhkan mereka untuk berkembang ke bisnis lain, Anda harus menyesuaikan atas beta terhadap satu.

b. Project Returns

Pertumbuhan perusahaan yang besar cenderung memiliki pengembalian yang besar atas modal (ekuitas dan) dan mendapatkan kembali kelebihan. Dalam pertumbuhan yang stabil, akan jauh lebih sulit untuk mempertahankan kelebihan pengembalian. Ada beberapa yang percaya bahwa satu-satunya asumsi yang konsisten dengan pertumbuhan yang stabil adalah untuk mengasumsikan bahwa tidak ada pengembalian kelebihan; pengembalian modal diatur sama dengan biaya modal. Sementara, di Prinsip, kembali kelebihan selamanya tidak layak, sulit dalam praktek untuk mengasumsikan bahwa perusahaan tiba-tiba akan kehilangan kemampuan untuk mendapatkan kelebihan pengembalian. Sejak seluruh industri sering mendapatkan pengembalian kelebihan dalam waktu lama, dengan asumsi return suatu perusahaan pada ekuitas dan modal akan bergerak menuju rata-rata industri akan menghasilkan perkiraan yang lebih masuk akal nilai.

c. Debt Ratios and Costs of Debt

Sebagai laba dan arus kas meningkat, risiko bawaan yang dirasakan dalam perusahaan juga akan berubah. Sebuah perusahaan yang saat ini kehilangan $ 10 juta pendapatan sebesar $ 100 juta mungkin dinilai B, tapi rating harus jauh lebih baik jika perkiraan Anda dari $ 10 miliar pada pendapatan dan $ 1 miliar dalam pendapatan operasional datang ke hasil. Bahkan, konsistensi internal membutuhkan Anda kembali memperkirakan-rating dan biaya utang untuk perusahaan seperti Anda mengubah pendapatan dan pendapatan operasional.

Pada pertanyaan praktis apa yang rasio utang dan biaya utang untuk digunakan di pertumbuhan yang stabil, Anda harus melihat pada pengaruh keuangan yang lebih besar dan perusahaan lebih besar di industri. Salah satu solusi adalah dengan menggunakan industri rasio utang rata-rata dan biaya utang sebagai utang rasio dan biaya utang bagi perusahaan dalam pertumbuhan yang stabil.

d. Reinvestment and Retention Ratios

Pertumbuhan perusahaan yang stabil cenderung kurang menginvestasikan kembali dari pertumbuhan perusahaan yang tinggi dan sangat penting bahwa kami berdua menangkap efek dari pertumbuhan yang lebih rendah pada reinvestasi dan bahwa kita memastikan bahwa perusahaan reinvests cukup untuk mempertahankan tingkat pertumbuhan yang stabil dalam fase terminal. penyesuaian yang sebenarnya akan bervariasi tergantung pada apakah kita diskon dividen, bebas arus kas untuk ekuitas atau bebas arus kas ke perusahaan.

Dalam model diskonto dividen, diketahui bahwa tingkat pertumbuhan yang diharapkan dalam laba per saham dapat ditulis sebagai fungsi dari rasio retensi dan return on equity. Expected Growth Rate = Retention rasio * Return on Equity rate

Manipulasi aljabar dapat memungkinkan kita untuk menyatakan rasio retensi sebagai

fungsi dari

tingkat pertumbuhan yang diharapkan dan return on equity:

Jika kita berasumsi, misalnya, tingkat pertumbuhan yang stabil dari 4% (berdasarkan tingkat pertumbuhan

ekonomi) untuk Goldman Sachs dan return on equity dari 12% (berdasarkan industri rata-rata), kita akan dapat menghitung rasio retensi dalam pertumbuhan yang stabil:

industri

rata-rata), kita akan dapat menghitung rasio retensi dalam pertumbuhan yang stabil:

Jika kita berasumsi, misalnya, tingkat pertumbuhan yang stabil dari 4% (berdasarkan tingkat pertumbuhan ekonomi) untuk Goldman Sachs dan return on equity dari 12% (berdasarkan industri

rata-rata), kita akan dapat menghitung rasio retensi dalam pertumbuhan yang stabil:

Goldman Sachs harus menginvestasikan kembali 33,33% dari pendapatannya ke

perusahaan untuk menghasilkan nya pertumbuhan yang diharapkan dari 4%; dapat membayar dengan 66,67% sisanya.

Dalam arus kas bebas untuk model ekuitas, di mana kita berfokus pada pertumbuhan laba bersih, tingkat pertumbuhan yang diharapkan adalah fungsi dari tingkat reinvestasi ekuitas dan laba atas ekuitas.

Expected Growth Rate = Equity Reinvestment rate * Return on Equity Tingkat reinvestasi ekuitas kemudian dapat dihitung sebagai berikut:

Jika, misalnya, kita mengasumsikan bahwa Toyota akan memiliki tingkat pertumbuhan yang stabil dari 2% dan yang return on equity pertumbuhan yang stabil adalah 8%, kita dapat

memperkirakan tingkat reinvestasi ekuitas:

Akhirnya, melihat arus kas bebas untuk perusahaan, kami memperkirakan pertumbuhan yang diharapkan

Expected Growth rate = Reinvestment rate * Return on Capital

Sekali lagi, manipulasi aljabar menghasilkan ukuran berikut reinvestasi yang Tingkat pertumbuhan yang stabil

dimana ROCn adalah pengembalian modal yang perusahaan dapat mempertahankan pertumbuhan yang stabil. Ini tingkat reinvestasi kemudian dapat digunakan untuk menghasilkan arus kas bebas untuk perusahaan dalam pertama tahun pertumbuhan yang staabil.

Menghubungkan tingkat reinvestasi dan rasio retensi untuk tingkat pertumbuhan yang stabil juga membuat valuasi yang kurang sensitif terhadap asumsi tentang pertumbuhan yang stabil. Sambil meningkatkan tingkat pertumbuhan yang stabil, memegang semua yang lain konstan, secara dramatis dapat meningkatkan nilai, mengubah tingkat reinvestasi sebagai perubahan tingkat pertumbuhan akan menciptakan efek offsetting. Keuntungan dari peningkatan tingkat pertumbuhan akan sebagian atau seluruhnya diimbangi dengan kerugian dalam arus kas karena tingkat reinvestasi yang lebih tinggi. Apakah nilai meningkat atau menurun seiring dengan pertumbuhan meningkat stabil sepenuhnya akan tergantung pada apa yang Anda asumsikan tentang kelebihan pengembalian. Jika pengembalian modal lebih tinggi daripada biaya modal di kandang masa pertumbuhan, meningkatkan laju pertumbuhan yang stabil akan meningkatkan nilai. Jika pengembalian modal sama dengan tingkat pertumbuhan yang stabil, meningkatkan laju pertumbuhan yang stabil akan memiliki efek pada nilai. Hal ini dapat dibuktikan dengan mudah.

Mengganti dalam tingkat pertumbuhan yang stabil sebagai fungsi dari tingkat reinvestasi, dari atas,Anda dapatkan:

Menyederhanakan, nilai terminal dapat dinyatakan sebagai:

Anda bisa membangun proposisi yang sama dengan ekuitas pendapatan dan arus kas dan menunjukkan bahwa return on equity sama dengan biaya ekuitas dalam pertumbuhan yang stabil membatalkan positif pengaruh pertumbuhan.

Ilustrasi 4.13: Tingkat pertumbuhan stabil dan Pengembalian berlebih

Paduan Mills adalah sebuah perusahaan tekstil yang saat ini melaporkan pendapatan operasional setelah pajak dari $ 100 juta. Perusahaan memiliki pengembalian modal saat ini dari 20% dan

50% dari reinvests

pendapatannya kembali ke perusahaan, memberikan tingkat pertumbuhan yang diharapkan dari 10% untuk 5 berikutnya tahun:

Laju pertumbuhan diharapkan = 20% * 50% = 10%

Setelah 5 tahun, tingkat pertumbuhan diperkirakan akan turun menjadi 5% dan pengembalian modal diharapkan untuk tinggal di 20%. Nilai terminal dapat diperkirakan sebagai berikut:

Jika kita melakukan mengubah pengembalian modal dalam pertumbuhan yang stabil untuk 10% sekaligus menjaga pertumbuhan tingkat di 5%, efek pada nilai akan dramatis:

Sekarang mempertimbangkan efek menurunkan tingkat pertumbuhan 4% sambil menjaga pengembalian modal 10% dalam pertumbuhan yang stabil:

Ilustrasi 4.14: Input Pertumbuhan Stabil

Untuk menggambarkan bagaimana input untuk perubahan penilaian karena kami pergi dari pertumbuhan yang tinggi ke pertumbuhan yang stabil, kita akan mempertimbangkan tiga perusahaan - Goldman Sachs, dengan diskon dividen Model, Toyota dengan cashflow bebas untuk model ekuitas dan Titan Semen, dengan gratis cashflow untuk model perusahaan.

Perhatikan bahwa rasio pembayaran dan beta untuk periode pertumbuhan yang tinggi didasarkan pada nilai tahun berjalan. Return on equity selama 5 tahun ke depan ditetapkan sebesar 18,49 yang merupakan return on equity . Tingkat pertumbuhan yang diharapkan dari 16,82% untuk 5 tahun ke depan adalah produk dari laba atas ekuitas dan retensi rasio. Dalam pertumbuhan yang stabil, kita menyesuaikan beta untuk satu, menurunkan biaya ekuitas menjadi 8,50%. Kami berasumsi bahwa tingkat pertumbuhan yang stabil akan menjadi 4%, hanya sedikit di bawah tingkat pertumbuhan nominal dalam perekonomian (dan tingkat riskfree dari 4,50%). Kami juga menganggap bahwa return on equity akan turun menjadi 12%, masih di atas biaya ekuitas pertumbuhan yang stabil tetapi mencerminkan keunggulan kompetitif substansial Goldman. Rasio retensi menurun hingga 33,33%, baik sebagai pertumbuhan dan ROE drop.

Dalam pertumbuhan yang tinggi, tingkat reinvestasi ekuitas tinggi dan return on equity bergabung untuk menghasilkan tingkat pertumbuhan yang diharapkan dari 10,66% per tahun. Dalam pertumbuhan yang stabil, kita mengurangi pengembalian ekuitas bagi Toyota untuk biaya ekuitas, dengan asumsi bahwa akan sulit untuk mempertahankan pengembalian kelebihan untuk selamanya dalam bisnis ini. Perhatikan juga bahwa tingkat pertumbuhan yang stabil rendah, mencerminkan fakta bahwa penilaian tersebut dalam yen Jepang (dengan tingkat riskfree dari 2% akting sebagai cap pada pertumbuhan). Beta untuk perusahaan yang tersisa tidak berubah pada level yang ada, karena Manajemen Toyota telah cukup disiplin dalam tetap fokus pada inti mereka

bisnis

Perusahaan memiliki return yang tinggi atas modal saat ini tapi kami akan menganggap bahwa pengembalian kelebihan akan hilang ketika perusahaan mencapai fase pertumbuhan yang stabil; pengembalian modal akan turun ke biaya modal dari 6,57%. Karena tingkat pertumbuhan yang stabil 3.41%, sehingga yang tingkat reinvestasi di Titan Semen akan meningkat menjadi 51,93% (3,41% / 6.57%). Kami juga akan berasumsi bahwa beta untuk Titan Semen akan berkumpul di rata-rata pasar.

perusahaan memiliki return yang tinggi atas modal saat ini tapi kami akan menganggap bahwa pengembalian kelebihan akan hilang ketika perusahaan mencapai fase pertumbuhan yang stabil; pengembalian modal akan turun ke biaya modal dari 6,57%. Karena tingkat pertumbuhan yang stabil 3.41%, sehingga yang tingkat reinvestasi di Titan Semen akan meningkat menjadi 51,93% (3,41% / 6.57%). Kami juga akan berasumsi bahwa beta untuk Titan Semen akan berkumpul di rata-rata pasar

II. The Transition to Stable Growth

ketiga, karakteristik perusahaan berubah setiap tahun dari periode awal untuk periode pertumbuhan yang stabil; ini dapat dianggap sebagai n-stage Model.

Manakah dari tiga skenario akan dipilih tergantung pada perusahaan yang dinilai. Sejak perusahaan masuk dalam satu tahun dari pertumbuhan yang tinggi untuk pertumbuhan yang stabil dalam dua tahap Model, model ini lebih tepat untuk perusahaan dengan tingkat pertumbuhan yang moderat, dimana pergeseran tidak akan terlalu dramatis. Untuk perusahaan dengan tingkat pertumbuhan yang sangat tinggi pendapatan operasional, fase transisi (dalam model 2 tahap) memungkinkan untuk penyesuaian bertahap bukan hanya pertumbuhan tarif tetapi juga dari karakteristik risiko, kembali pada tingkat modal dan reinvestasi terhadap tingkat pertumbuhan yang stabil. Untuk perusahaan yang sangat muda atau untuk perusahaan dengan margin operasi negatif, memungkinkan untuk perubahan setiap tahun (dalam model n-tahap) adalah bijaksana.

Anda dapat memiliki periode pertumbuhan yang tinggi bagi perusahaan-perusahaan yang telah diharapkan tingkat pertumbuhan yang kurang dari atau sama dengan tingkat pertumbuhan ekonomi? Jawabannya adalah ya, untuk beberapa perusahaan. Hal ini karena pertumbuhan yang stabil membutuhkan tidak hanya bahwa tingkat pertumbuhan kurang dari laju pertumbuhan ekonomi, tetapi bahwa masukan lain ke valuasi juga yang sesuai untuk sebuah perusahaan pertumbuhan yang stabil. Perhatikan, misalnya, sebuah perusahaan yang operasi pendapatan tumbuh sebesar 4% per tahun, tetapi yang kembali saat ini pada modal 20% dan yang beta 1.5. Anda masih akan memerlukan masa transisi di mana pengembalian modal menurun ke tingkat yang lebih berkelanjutan (katakan 12%) dan beta yang bergerak menuju satu. Anda dapat memiliki masa pertumbuhan yang luar biasa, di mana tingkat pertumbuhan kurang dari tingkat pertumbuhan yang stabil dan kemudian bergerak ke tingkat pertumbuhan yang stabil. Misalnya, Anda bisa memiliki sebuah perusahaan yang diharapkan untuk melihat pendapatannya tumbuh 2% per tahun untuk 5 tahun berikutnya (yang akan menjadi masa pertumbuhan yang luar biasa) dan 4% setelahnya.

Ada tiga pendekatan yang digunakan untuk memperkirakan arus kas dalam penilaian. sederhana dan paling banyak digunakan adalah pendekatan nilai yang diharapkan, di mana analis memperkirakan

arus kas yang diharapkan untuk setiap periode waktu, sehingga secara implisit atau eksplisit

baik dan

skenario buruk. Yang kedua adalah varian, di mana arus kas diperkirakan di bawah yang skenario berbeda, mulai dari kasus terbaik untuk kasus terburuk, dengan nilai diperkirakan di bawah setiap

skenario. Informasi terakhir dan paling intensif adalah untuk memperkirakan distribusi untuk setiap

input dan menjalankan simulasi, di mana hasil diambil dari masing-masing distribusi dan nilai estimasi dengan masing-masing simulasi.

a. Expected Value

Dalam kebanyakan valuasi, analis memperkirakan arus kas yang diharapkan di setiap periode waktu dari investasi dalam bisnis atau aset. Arus kas yang diharapkan mewakili

terbaik tunggal

estimasi arus kas dalam suatu periode, dan dihitung dengan benar, harus merangkum Kemungkinan kedua hasil baik dan buruk. Oleh karena itu ini harus memerlukan pertimbangan probabilitas masing skenario terjadi dan arus kas di bawah masing-masing skenario. Di prakteknya, bagaimanapun, analisis rinci seperti ini hampir tidak pernah, dengan analis menetap untuk nilai yang diharapkan untuk masing-masing variabel (pertumbuhan pendapatan, margin usaha, tarif pajak dll) yang menentukan arus kas. Dalam proses ini, kita mengekspos diri untuk kesalahan berikut:

Beberapa analis menggunakan "kasus terbaik" atau "konservatif" perkiraan bukan sebenarnya diharapkan nilai untuk arus kas. Dengan terdahulu, mereka lebih akan memperkirakan nilai dan dengan yang terakhir, mereka akan di bawah nilai perkiraan.

diharapkan arus kas akan dilebih-lebihkan, karena akan nilai-nilai perusahaan dengan kemungkinan yang tertekan signifikan

Manajer dapat mengubah cara mereka menjalankan bisnis, setelah mengamati apa yang terjadi di dunia nyata; perusahaan minyak akan menyesuaikan eksplorasi dan produksi untuk mencerminkan harga minyak dalam setiap periode. Sejak

Singkatnya, pendekatan arus kas yang diharapkan sederhana dan mengejutkan kuat (saat

digunakan kanan), tetapi juga mudah dimanipulasi dan disalahgunakan. b. Scenario Analysis

Dalam analisis skenario, kami memperkirakan arus kas di bawah skenario yang berbeda, mulai dari optimis pesimis, dan melaporkan kesimpulan yang dihasilkan sebagai rentang nilai bukan sebagai perkiraan tunggal. Secara umum, analisis skenario membutuhkan langkah-langkah berikut:

a.

Mengidentifikasi Skenario: Langkah pertama dan mungkin yang paling penting dalam analisis skenario adalah menentukan skenario. Dalam bentuk yang paling naif nya, ini dapat mengambil bentuk kasus terbaik dan skenario terburuk, tetapi dalam analisis yang lebih canggih, skenario dapat dibangun sekitar baik makro-ekonomi atau kompetitif. Kita bisa menghargai sebuah otomotif Perusahaan di bawah skenario ekonomi yang kuat dan lemah dan bank bawah tinggi dan rendah skenario tingkat bunga.

c. Memperkirakan kemungkinan setiap skenario: Ditambah dengan memiliki skenario yang berbeda harus probabilitas dari setiap skenario yang terjadi. Tanpa informasi ini, keputusan

pembuat tidak memiliki cara untuk menimbang perkiraan yang berbeda dari nilai. T d. Pelaporan output: Nilai bisnis atau aset akan berbeda-beda di skenario dan ada dua pilihan ketika datang ke menyajikan output dari analisis skenario. The pertama adalah untuk menghitung nilai yang diharapkan di skenario, diperkirakan dengan menggunakan probabilitas skenario terjadi. Yang lain adalah untuk melaporkan rentang nilai untuk aset atau bisnis, dengan nilai terendah (nilai tertinggi) di semua skenario yang mewakili rentang yang dihasilkan dari nilai-nilai akan sangat lebar bahwa hal itu akan sia-sia. Setelah semua, mengetahui bahwa saham bernilai di mana saja dari $ 15 sampai $ 70 adalah tidak banyak digunakan dalam menentukan apakah akan membeli atau menjualnya dengan harga pasar $ 30. Mengambil nilai yang diharapkan di skenario mungkin lebih berguna tapi itu nilai yang diharapkan harus dekat (jika tidak identik) dengan estimasi terbaik tunggal nilai diperoleh dengan menggunakan arus kas yang diharapkan.

c. Stimulations

Ada umumnya telah dua hambatan untuk simulasi yang baik. Yang pertama adalah informasi: memperkirakan distribusi nilai untuk setiap masukan ke valuasi Dengan kata lain, itu jauh lebih mudah untuk memperkirakan tingkat pertumbuhan yang diharapkan dari 8% di pendapatan untuk 5 tahun ke depan daripada untuk menentukan distribusi tingkat pertumbuhan yang diharapkan, parameter distribusi untuk pendapatan. simulasi cenderung bekerja terbaik dalam kasus di mana ada baik data historis (tingkat pertumbuhan yang berbeda selama waktu) atau data cross sectional (berbagai tingkat pertumbuhan di seluruh perusahaan sebanding) yang membuatnya layak untuk memperkirakan distribusi. Yang kedua adalah komputasi; sampai munculnya komputer pribadi, simulasi cenderung terlalu lama dan sumber daya yang intensif untuk Analis khas. Kedua kendala ini telah mereda dalam beberapa tahun terakhir dan simulasi telah menjadi lebih layak.

Sebagai simulasi menjadi lebih umum, analis harus menghadapi tiga calon masalah. Yang pertama adalah bahwa distribusi untuk input sering salah ditentukan baik dalam hal jenis dan parameter; itu adalah sampah masuk, sampah keluar. Yang kedua adalah kesalahpahaman bahwa arus kas dari simulasi yang entah bagaimana berisiko disesuaikan karena mereka faktor dalam kemungkinan hasil yang buruk. Mereka tidak, karena arus kas yang diharapkan harus faktor dalam kemungkinan hasil yang buruk. Kami masih harus menggunakan risko disesuaikan Tarif diskon untuk mendapatkan nilai saat ini. Masalah ketiga yang kedua analisis skenario dan bagi simulasi adalah bahwa analis sering resiko ganda dengan terlebih dahulu menghitung yang diharapkan nilai menggunakan tarif diskon risiko disesuaikan dan kemudian mempertimbangkan kemungkinan bahwa nilai akan lebih rendah. Misalnya, saham dengan nilai yang diharapkan dari $ 40 adalah membeli baik jika harga saham adalah $ 30, bahkan jika ada kesempatan 40% bahwa nilai kurang dari $ 30.

Conslutions