BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kekayaan sumber daya alam yang dimiliki oleh suatu negara akan

memberikan comparative advantage dibandingkan negara lain yang tidak mempunyai sumber daya alam. Namun negara yang tidak mempunyai sumber daya alam dapat lebih unggul dibandingkan negara yang kaya dengan sumber

daya alam. Hal ini disebabkan oleh adanya knowledge asset yang dimiliki oleh negara, dengan kekayaan sumber daya alam langka, lebih tinggi dibandingkan dengan negara yang kaya akan sumber daya alamnya (Knowledge asset inilah yang merupakan nilai tersembunyi untuk menghasilkan kekayaan bagi suatu negara. Knowledge asset biasa juga disebut dengan intellectual capital.

Fenomena Intellectual Capital berkembang setelah munculnya PSAK No.19 Tahun 2000 tentang aktiva tidak berwujud, walaupun tidak dinyatakan secara eksplisit sebagai intellectual capital, namun intellectual capital telah mendapat perhatian. Dimana intangible asset atau aset tak berwujud adalah aset non moneter yang teridentifikasi tanpa wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif.

2

dan koperasi. Sebagai sebuah pendekatan scientific, ruang lingkup intellectual capital di wilayah sektor publik masih mengalami masa pertumbuhan (Stahle, S, & S, 2011). Adanya transfer dari pemerintah pusat cenderung menimbulkan ketergantungan yang berlebih, sehingga potensi sumber daya manusia dan ekonomi lokal seringkali tidak diikelola secara maksimal. Implementasi intellectual capital sangat penting dalam hal ini untuk peningkatan kinerja keuangan daerah tersebut.

Pemberlakuan Otonomi Daerah yang dimulai sejak tanggal 1 Januari 2001 telah membawa implikasi yang luas dan serius. Otonomi daerah merupakan fenomena politis yang menjadikan penyelenggaraan Pemerintahan yang sentralistik-birokratis ke arah desentralistik-partisipatoris. UU No.22 tahun 1999 tentang Pemerintah Daerah dan direvisi menjadi UU No.32 Tahun 2004 telah melahirkan paradigma baru dalam pelaksanaan otonomi daerah, yang meletakkan otonomi penuh, luas dan bertanggung jawab pada daerah kabupaten dan kota. Perubahan ini dimaksudkan untuk meningkatkan efektivitas pelayanan masyarakat, menumbuhkan semangat demokratisasi dan pelaksanaan pembangunan daerah secara berkelanjutan, dan lebih jauh diharapkan akan menjamin tercapainya keseimbangan kewenangan dan tanggung jawab antara pusat dan daerah.

3

Disebut tantangan karena untuk mencapai kemajuan, daerah dituntut untuk bekerja keras dan bekerja cerdas mendayagunakan berbagai modal yang dimiliki, baik berupa uang (money capital), modal intelektual (intellectual capital) maupun modal social (social capital) guna mencapai kesejahteraan masyarakat (Sawarjuwono, Tjiptohadi, Kadir, & Prihatin, 2003) daerah khususnya, dan bangsa pada umumnya.

Untuk pengelolaan keuangan daerah dibutuhkan dua sumber daya di

dalamnya yaitu sumber daya manusia yang berupa aparat atau pegawai dan

sumber daya ekonomi yang berupa keuangan yang dituangkan dalam suatu

anggaran pemerintah daerah (Hamzah, 2008). Anggaran daerah atau Anggaran

Pendapatan dan Belanja Daerah (APBD) merupakan instrument kebijakan utama

bagi pemerintah daerah. Anggaran daerah menduduki posisi sentral dalam upaya

pengembangan kapabilitas, efisiensi, dan efektivitas pemerintah daerah.

( S a w a r j u w o n o , T j i p t o h a d i , K a d i r , & P r i h a t i n , 2 0 0 3 ) menyatakan bahwa salah satu bentuk nilai lebih yang diperoleh

organisasi karena masuknya faktor intellectual adalah kemampuan organisasi dalam

memotivasi karyawannya sehingga produktivitas dapat dipertahankan atau bahkan

meningkat. Dalam kaitannya dengan sebuah organisasi sektor publik, salah satu

bentuk nilai lebih yang diperoleh organisasi sebagai hasil dari masuknya intellectual

capital adalah pengelolaan keuangan daerah yang dilakukan secara ekonomis,

4

Tabel 1.1

Anggaran dan Realisasi Pendapatan Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2013-2014 (dalam jutaan rupiah)

Kabupaten/Kota

Anggaran Realisasi

Pendapatan Pendapatan

2013 2014 2013 2014

Kabupaten.Asahan 1,057,746 1,144,408 1,611,145.07 1,061,312 Kab..Deli Serdang 2,390,481 2,823,458 3,194,928.91 1,764,185 Kab.langkat 1,592,146 1,679,121 2,082,591.77 2,007,236 Kab.Mandailing Natal 780,590 847,289 1,299,620.87 1,345,754 Kota Medan 4,330,231 4,324,553 4,466,321.95 4,775,034 Kota Pematang Siantar 777,127 768,127 1,074,701.07 1,706,362 Sumber :www.djpk.go.id, data diolah

Dari Tabel 1.1 dapat dilihat perbandingan anggaran pendapatan dengan realisasi pendapatan. Setiap daerah mempunyai kemampuan yang berbeda dalam mencapai target anggaran yang telah ditetapkan. Rata-rata daerah Kabupaten/Kota yang ada di Sumatera Utara telah mencapai target dari anggaran yang ditetapkan. Tetapi realisasi pendapatan setiap daerah rata-rata mengalami penurunan pada tahun 2014. Hal ini menggambarkan bagaimana pemerintah daerah Kabupaten/Kota di Sumatera Utara belum dapat mengelola dan mengoptimalkan sumber pendapatan dengan baik sehingga pendapatan dapat meningkat setiap tahunnya.

Tabel 1.2

Anggaran dan Realisasi Pengeluaran Kabupaten/Kota di Provinsi Sumatera Utara

Tahun 2013-2014 (dalam jutaan rupiah)

Kabupaten/Kota

Anggaran Realisasi

Pengeluaran Pengeluaran

2013 2013 2013 2014

5

Dari Tabel 1.2 dapat dilihat bahwa rata-rata pemerintah daerah di Sumatera Utara realisasi pengeluarannya lebih kecil dibandingkan dengan anggaran pengeluarannya. Hal ini menunjukkan bahwa pemerintah daerah Kabupaten/Kota yang ada di Sumatera Utara memiliki kemampuan dalam mengoptimalkan belanja daerah.

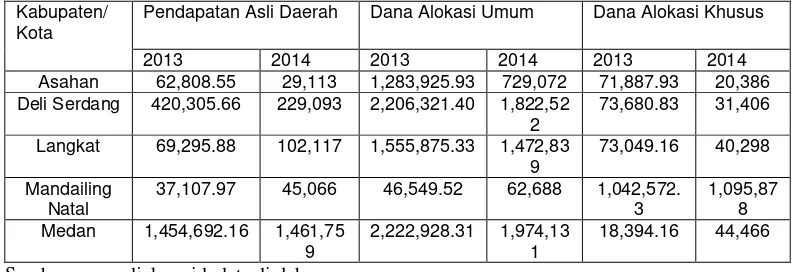

Tabel 1.3

Realisasi Pendapatan Asli Daerah, Dana Alokasi Khusus, dan Dana Alokasi Umum Kabupaten/Kota di Provinsi Sumatera Utara

Tahun 2013-2014 (dalam jutaan rupiah)

Kabupaten/ Kota

Pendapatan Asli Daerah Dana Alokasi Umum Dana Alokasi Khusus

2013 2014 2013 2014 2013 2014

Asahan 62,808.55 29,113 1,283,925.93 729,072 71,887.93 20,386 Deli Serdang 420,305.66 229,093 2,206,321.40 1,822,52

2

73,680.83 31,406

Langkat 69,295.88 102,117 1,555,875.33 1,472,83 9

73,049.16 40,298

Mandailing Natal

37,107.97 45,066 46,549.52 62,688 1,042,572. 3

Dari Tabel 1.3 dapat dilihat bahwa Pendapatan Asli Daerah (PAD) pemerintah dan Kabupaten/Kota yang ada di Sumatera Utara tidak selalu mengalami peningkatan. Seperti Kabupaten Deli Serdang dan Kabupaten Asahan yang mengalami penurunan pada tahun 2014. Hal ini mengambarkan pemerintah daerah belum dapat mengelola dan mengoptimalkan sumber pendapatan internal baik yang berasal dari sumber daya alam, pemungutan pajak daerah dan retribusi daerah, dan sumber-sumber internal lainnya.

6

(VAICTM) dapat dilihat dari capital employed (value added capital

employed-VACA) merupakan hubungan yang baik dan berkelanjutan antara perusahaan dengan para mitranya, seperti distributor, pemasok, pelanggan, karyawan, masyarakat, pemerintah, dan sebagainya. Human capital (value added human capital-VAHU) merupakan kualitas sumber daya manusia yang dimiliki perusahaan seperti pengetahuan, pengalaman, keterampilan, komitmen, hubungan kerja yang baik di dalam dan di luar lingkungan perusahaan, dan sebagainya. Structural Capital (value added structural capital-STVA) meliputi struktur organisasi, strategi, rangkaian proses, budaya kerja yang baik, serta kemampuan perusahaan dalam memenuhi seluruh rutinitas perusahaan ( I f a d a & H , 2 0 1 2 )

Tujuan utama VAIC

TM

adalah untuk menciptakan value added, sedangkan untuk dapat menciptakan value added dibutuhkan ukuran yang tepat tentang physical capital (yaitu dana-dana keuangan) dan intellectual potential (direpresentasikan oleh karyawan dengan segala potensi dan kemampuan yang

dimilikinya). VAIC

TM

menunjukkan bagaimana kedua sumber daya tersebut (physical capital dan ntellectual potential) telah secara efisien dimanfaatkan oleh perusahaan (Yuniasih, 2010).

7

keuangan daerah yang diproksikan oleh Rasio Kemandirian, Rasio Efektivitas, dan Rasio Efisiensi. Hasil penelitian menunjukkan bahwa intellectual capital berpengaruh terhadap kinerja keuangan daerah dan tidak terdapat pengaruh yang signifikan Intellectual Capital (VAIC) terhadap kinerja keuangan daerah masa depan. Selanjutnya penelitian (Aditama, 2009) yang menggunakan intellectual capital sebagai variabel independen dan komponen yang

membentuknya yaitu Human Capital, Structural Capital, dan Customer Capital. Variabel dependen yang digunakan adalah kinerja manajerial pemerintah daerah di wilayah Surakarta. Hasil peneltian menunjukkan bahwa terdapat pengaruh yang sigifikan human capital , structural capital, dan customer capital terhadap kinerja manajerial.

Dalam penelitian ini menggunakan beberapa variabel yaitu, variabel independen yang dipakai adalah Intellectual Capital yang diukur dengan menggunakan menggunakan metode Value Added Intellectual Coeficient (VAIC) yang dikembangkan oleh Pulic (1998, 1999, 2001) dan ROGIC ((Rate of Growth Intellectual Capital).Variabel dependen yang digunakan dalam penelitian ini

adalah kinerja keuangan yang diproksikan oleh rasio kemandirian, rasio efektivitas, dan rasio efisiensi.

Berdasarkan latar belakang masalah yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian yang akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “Pengaruh Intellectual Capital

8

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah intellectual capital berpengaruh terhadap kinerja keuangan

Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara?

2. Apakah intellectual capital berpengaruh terhadap kinerja keuangan masa depan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara?

3. Apakah rata-rata pertumbuhan Intellectual Capital (Rate of Growth Intellectual Capital) berpengaruh terhadap k inerja keuangan masa depan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan menganalis :

1. Pengaruh intellectual capital terhadap kinerja keuangan Pemerintah

Kabupaten dan Kota di Provinsi Sumatera Utara.

2. Pengaruh intellectual capital terhadap kinerja keuangan masa depan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

3. Pengaruh Intellectual Capital (Rate of Growth Intellectual Capital) terhadap k inerja keuangan masa depan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

9

1. Bagi Pemerintah Daerah

Penelitian ini diharapkan bermanfaat bagi pemerintah daerah untuk selalu mengelola dan memanfaatkan potensi terpendam di organisasinya terutama yang berkaitan dengan intellectual resources sehingga dapat diketahui nilai lebih yang terdapat dalam organisasi. Dari sini maka peningkatan kinerja keuangan diharapkan akan dapat tercapai.

2. Bagi Peneliti

Menambah wawasan dan pengetahuan peneliti baik dalam hal penelitian maupun obyek penelitian yang dalam hal ini adalah memperoleh bukti adanya pengaruh intellectual capital terhadap kinerja keuangan daerah.

3. Bagi Peneliti Selanjutya