BAB III

KERANGKA KONSEPTUAL

3.1. Kerangka Konseptual Penelitian

Minat merupakan kecenderungan perilaku konsumen pada suatu produk barang atau jasa yang dilakukan pada jangka waktu tertentu dan secara aktif menyukai serta memiliki sikap positif terhadap suatu produk barang/jasa tersebut. Dapat dikatakan bahwa minat merupakan pernyataan mental dari dari konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu, Jadi minat adalah kesungguhan hati untuk memiliki sesuatu dengan pengorbanan dimana minat beli itu timbul karena konsumen merasa puas terhadap kualitas produk yang diberikan oleh perusahaan. Melalui kerjasama kepada beberapa perguruan tinggi negeri seharusnya dihasilkan pencapaian yang tinggi dalam perolehan kartu kredit Affinity Bank XXXX, atau paling tidak mencapai target perolehan kartu kredit baru perorganisasi karena hal ini didukung dengan civitas akademika dan alumni yang jumlahnya mencapai puluhan ribu orang.

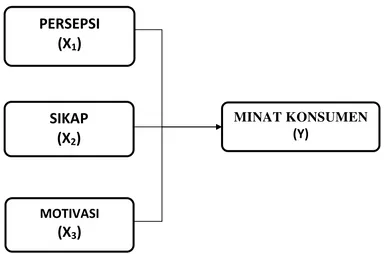

Dalam pengambilan keputusan pendapat Kotler (2009) mengatakan bahwa para konsumen tidak asal saja mengambil keputusan pembelian. Pembelian konsumen sangat terpengaruh oleh sifat-sifat budaya, sosial, pribadi dan psikologi. Faktor-faktor psikologi dari sini diantaranya adalah motivasi, belajar, persepsi, kepercayaan dan sikap. Untuk mengetahui bagaimana minat konsumen mengenai penggunaan produk kartu kredit Affinity Bank XXXX-USU maka diperlukan mengetahui persepsi, sikap dan motivasi konsumen di lingkungan civitas akademika dan alumni USU. Berikut gambaran kerangka konseptual penelitian mengenai AnalisisPersepsi, Sikap dan Motivasi Konsumen Terhadap Minat Penggunaan Kartu Kredit Affinity Bank XXXX-USU Pada Daerah Pemasaran Wilayah Medan

Gambar 3.1

Kerangka Konseptual Penelitian Analisis Persepsi, Sikap dan Motivasi Konsumen Terhadap Minat Penggunaan Kartu Kredit Affinity

Bank XXXX-USU Pada Daerah Pemasaran Wilayah Medan

MINAT KONSUMEN

(Y)

PERSEPSI

(X

1)

SIKAP

(X

2)

MOTIVASI

3.2 Hipotesis Penelitian

Hipotesis adalah suatu pernyataan sementara atau dugaan yang paling memungkinkan yang masih harus dicari kebenarannya. Berdasarkan perumusan masalah, tinjauan pustaka dan tinjauan penelitian, dapat ditarik hipotesis atau kesimpulan sementara pada penelitian ini, yaitu:

H1: Persepsi konsumen kartu kredit affinity card Bank XXXX-USU berpengaruh positif dan signifikan terhadap minat penggunaan produk kartu kredit affinity card Bank XXXX-USU pada pemasaran wilayah Medan.

H2: Sikap konsumen kartu kredit affinity card Bank XXXX-USU berpengaruh positif dan signifikan terhadap minat penggunaan produk kartu kredit affinity card Bank XXXX-USU pada pemasaran wilayah Medan.

BAB IV

METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

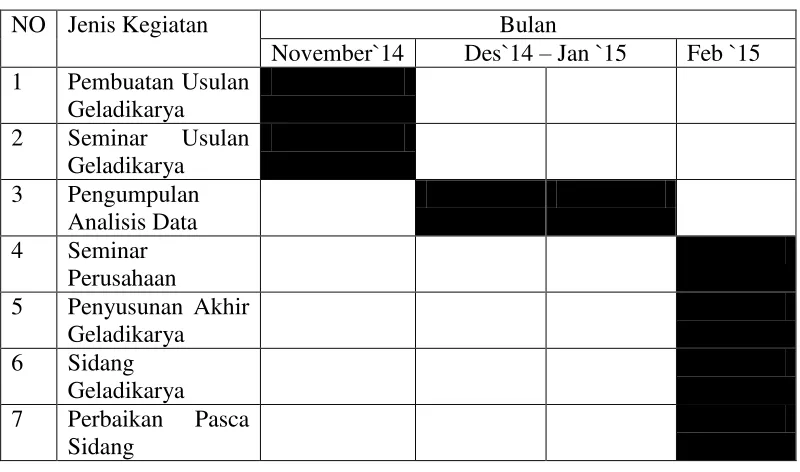

Penelitian ini dilakukan di daerah pemasaran kartu kredit Bank XXXX wilayah Medan. Waktu penelitian dilaksanakan selama 3 bulan mulai bulan November 2014 hingga Februari 2015 seperti terlihat pada Tabel 4.1

Tabel 4.1 Jadwal Kegiatan Penelitian

NO Jenis Kegiatan Bulan

November`14 Des`14 – Jan `15 Feb `15 1 Pembuatan Usulan

Geladikarya 2 Seminar Usulan

Geladikarya 3 Pengumpulan

Analisis Data 4 Seminar

Perusahaan

5 Penyusunan Akhir Geladikarya 6 Sidang

Geladikarya 7 Perbaikan Pasca

Sidang

4.2. Jenis Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan stuktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan pengujian secara kulaitatif dan statistika. Penelitian ini menguji persepsi, sikap dan motivasi terhadap minat penggunaan kartu kredit affinity Bank XXXX-USU.

sitematik, factual dan akurat tentang fakta-fakta dan sifat-sifat objek atau populasi tertentu (Sinulingga, 2011). Penelitian ini merupakan penelitian penyelidikan yang dilakukan untuk memperoleh fakta-fakta dari gejala yang ada dan mencari keterangan secara factual untuk mendapatkan kebenaran. Metode survey digunakan dalam penelitian ini, yaitu suatu metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu (Jogiyanto, 2004).

4.3. Jenis dan Sumber Data

Jenis data yang akan dikumpulkan adalah data kuantitatif dan data kualitatif. Data kuantitatif yaitu data yang berupa angka-angka yang dapat dihitung. Data kuantitatif meliputi indikator variable persepsi, sikap dan motivasi yang diangkat melalui teknik scoring.

Data kualitatif yaitu data yang diperoleh melalui keterangan-keterangan yang berkaitan dengan persepsi, sikap dan motivasi yang disampaikan oleh nasabah pemegang kartu kredit affinity card Bank XXXX-USU.

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari sumber asli (tanpa perantara).

a. Data primer yang ada dalam penelitian ini merupakan hasil penyebaran kuesioner yang dibagikan kepada responden (sampel) sebanyak 71 orang penggunan kartu kredit Affinity Bank XXXX-USU.

4.4. Populasi dan Sampel

Populasi adalah keseluruhan anggota atau kelompok yang membentuk objek yang dikenakan investigasi oleh peneliti (Sinulingga, 2011). Populasi pada penelitian ini adalah. seluruh pemegang kartu kredit affinity card Bank XXXX-USU. Data historis yang diperoleh dari pihak manajemen menyatakan bahwa jumlah pemegang kartu kredit sampai Bulan September 2014 sebanyak 236. Sampel penelitian adalah bagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi. Teknik pengambilan sampel dengan menggunakan rumus Slovin sebagai berikut:

Keterangan : n = jumlah sampel

N = jumlah populasi (236 orang)

e = error (maksimal sebesar 10%) = 0,1; 0,05 atau 0,01

Berdasarkan rumus tersebut, peneliti menentukan atau membatasi sampel sebanyak 71 nasabah dengan taraf kesalahan 10%. Sedangkan mengenai penarikan sampel, peneliti menggunakan metode purposive sampling. Metode purposive sampling merupakan teknik pengambilan sampel sumber data dengan

4.5. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini sebagai berikut:

a. Wawancara langsung dengan menggunakan instrument, yaitu kuesioner terstruktur yang telah disiapkan sebelumnya dengan mendatangi langsung responden. Kuesioner disebar kepada 71 nasabah yang menjadi sampel.

b. Observasi yaitu pengumpulan data yang dilakukan dengan melakukan pengamatan langsung ke objek penelitian, dalam hal ini mengamati secara langsung kegiatan konsumen.

c. Dokumentasi yaitu dengan data dengan cara meneliti dokumen/catatan/arsip yang mendukung penumpulan data.

4.6. Variabel Penelitian dan Definisi Operasional Variabel

Secara ringkas defenisi operasional variabel penelitian dapat dilihat pada Tabel berikut :

Tabel 4.2 Definis Operasional Variabel Dependen dan Independen

NO VARIABEL DEFINISI INDIKATOR PARAMETER

1 pelayanan pada produk tersebut.

Ketahanan

Mencerminkan umur ekonomis dari produk tersebut

Kehandalan

Karakteristik Produk

Bagian tambahan dari produk, sebagai design, warna.

Kesesuaian Dengan Spesifikasi

Merupakan pandangan mengenai kualitas proses (tidak ada cacat produk) sesuai dengan spesifikasi yang telah ditentukan dan teruji. dan pengetahuan tentang obyek. Yang dimaksud obyek adalah atribut produk, semakin positif kepercayaan terhadap suatu merek suatu produk maka keseluruhan komponen kognitif akan mendukung sikap secara keseluruhan.

Affective Component

Emosional yang merefleksikan perasaan seseorang terhadap suatu obyek, apakah obyek tersebut diinginkan atau disukai.

Behavioral Component:

merefleksikan

4 Minat produk tertentu serta berapa banyak unit

Perilaku kepuasan atau ketidakpuasan konsumen terhadap produk

4.7. Metode Analisis Data

Beberapa langkah yang dilakukan dalam metode analisis data adalah sebagai berikut:

4.7.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengukuran validitas dalam penelitian ini dilakukan dengan menggunakan Coefficient Corelation Pearson yaitu dengan menghitung korelasi antara skor masing-masing butir pertanyan dengan total skor. Uji Validitas dalam penelitian ini menggunakan alat analisis program SPSS for windows 17.

Uji validitas yang digunakan dalam penelitian ini adalah validitas konstruk (Construct Validity). Menurut Jack R. Fraenkel validitas konstruk merupakan

Nilai r kemudian dikonsultasikan dengan rtabel (rkritis). Bila rhitung dari rumus di atas

lebih besar dari rtabel maka butir tersebut valid, dan sebaliknya.

4.7.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian untuk mengukur suatu kuesioner yang merupakan indikator variabel. Kuesioner dikatakan reliabel atau handal jika masing-masing pertanyaan dijawab responden secara konsisten atau stabil dari waktu ke waktu. Suatu kuesioner dikatakan handal jika nilai Cronbach Alpha lebih besar dari 0,600 (Ghozali, 2006).

Dalam menguji reliabilitas digunkaan uji konsistensi internal dengan menggunakan rumus Alpha Cronbach sebagai berikut.

k = banyaknya butir pertanyaan atau banyaknya soal

Kriteria suatu instrumen penelitian dikatakan reliabel dengan menggunakan teknik ini, bila koefisien reliabilitas (r11) > 0,6.

4.8. Uji Asumsi Klasik

Untuk menguji apakah persamaan garis regresi yang diperoleh linier dan bisa dipergunakan untuk melakukan peramalan, maka harus dilakukan uji asumsiklasik, yaitu:

4.8.1. Uji Multikolinearitas

Multikolinearitas dapat dideteksi dengan menganalisis matrik korelasi variabel-variabel independen atau dengan menggunakan perhitungan nilai Tolerance dan VIF. Jika antar variabel independen ada korelasi yang cukup tinggi

(lebih dari 0,900) maka hal ini menunjukkan adanya multikolinearitas atau jika nilai Tolerance kurang dari 0,100 atau nilai VIF lebih dari 10, maka hal ini menunjukkan adanya multikolinearitas (Ghozali, 2006).

4.8.2. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal atau tidak, karena model regresi yang baik memiliki distribusi data yang normal atau mendekati normal. Pembuktian apakah data tersebut memiliki distribusi normal atau tidak dapat dilihat pada bentuk distribusi datanya, yaitu pada histogram maupun normal probability plot. Pada histogram, data dikatakan memiliki distribusi yang normal

jika data tersebut berbentuk seperti lonceng. Sedangkan pada normal probability plot, data dikatakan normal jika ada penyebaran titik-titik disekitar garis diagonal

jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

4.9. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui seberapa besar pengaruh variabel bebas yaitu: Persepsi (X1), Sikap (X2), motivasi (X3). Adapun

bentuk persamaan regresi linier berganda yang digunakan dalam penelitian ini sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3

Keterangan:

Y = Minat Konsumen a = Konstanta

b1, b2, b3 = Koefisien regresi

X1 = Persepsi

X2 = Sikap

X3 = Motivasi

e = Kesalahan penggunaan

4.10. Pengujian Hipotesis

4.10.1.Uji Keseluruhan (F-Test)

Uji F-Statistik digunakan untuk mengetahui seberapa besar nilai-nilai variable independen secara bersama-sama mempengaruhi variabel dependen. Untuk uji F digunakan hipotesis:

Ho: b1 = b2 = b3 … = bk = 0

Jika Fhitung > Ftabel maka Ho ditolak, yang berarti nilai variabel

independen secara bersama-sama mempengaruhi varibel dependen. Nila Fhitung diperoleh dengan rumus:

)

K = Jumlah variabel independen ditambah intercept dari suatu model Persamaan

n = Jumlah sampel

4.10.2.Uji Parsial (t-Test)

Uji t merupakan suatu pengujian yang bertujuan mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap dependen variabel. Dengan menganggap variabel independen lainnya konstan. Dalam hal ini digunakan hipotesis sebagai berikut:

Ho: b1 = b

Ha: bi = b

Dimana bi adalah variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X1 terhadap Y. Bila

nilai thitung > ttabel, maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini

berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen.

Nilai thitung diperoleh dengan rumus:

Dimana: bi = Koefisien variabel independen ke-i b = Nilai hipotesis 0

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Berdirinya Perusahaan

Didirikan pada tanggal 5 Juli 1946, PT Bank XXXX menjadi bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. Lahir pada masa perjuangan kemerdekaan Republik Indonesia, Bank XXXX sempat berfungsi sebagai bank sentral dan bank umum sebagaimana tertuang dalam Peraturan Pemerintah Pengganti Undang-Undang No. 2/1946, sebelum akhirnya beroperasi sebagai bank komersial sejak tahun 1955. Oeang Republik Indonesia atau ORI sebagai alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia pada tanggal 30 Oktober 1946 dicetak dan diedarkan oleh Bank XXXX.

Menyusul penunjukan De Javache Bank yang merupakan warisan dari Pemerintah Belanda sebagai bank sentral pada tahun 1949, Pemerintah membatasi peran Bank XXXX sebagai bank sentral. Bank XXXX lalu ditetapkan sebagai bank pembangunan dan diberikan hak untuk bertindak sebagai bank devisa pada tahun 1950 dengan akses langsung untuk transaksi luar negeri. Kantor cabang Bank XXXX pertama di luar negeri dibuka di Singapura pada tahun 1955.

daerah yang sulit dijangkau dengan transportasi darat seperti Kalimantan. Bank XXXX juga meluncurkan Bank Keliling, yaitu jasa layanan perbankan di mobil keliling sebagai upaya proaktif untuk mendorong masyarakat menabung.

Segmentasi nasabah juga telah dibidik Bank XXXX sejak awal dengan dirintisnya bank yang melayani khusus nasabah wanita yaitu Bank Sarinah di mana seluruh petugas bank adalah perempuan dan Bank Bocah yang memberikan edukasi kepada anak-anak agar memiliki kebiasaan menabung sejak dini. Pelayanan Bank Bocah dilakukan juga oleh anak-anak. Bahkan sejak 1963, Bank XXXX telah merintis layanan perbankan di perguruan tinggi saat membuka Kantor Kas Pembantu di Universitas Sumatera Utara (USU) di Medan. Saat ini Bank XXXX telah memiliki kantor layanan hampir di seluruh perguruan tinggi negeri maupun swasta terkemuka di Indonesia.

PT. Bank XXXX pada bulan Oktober 1997 lalu, mendirikan satu divisi baru, yaitu Divisi Pengelolaan Bisnis Kartu atau Bank XXXX Card Center. Produk pertamanya Bank XXXX MasterCard, disusul dengan Bank XXXX Visa pada bulan April 1999. Dengan dikeluarkannya kedua jenis kartu tersebut maka lengkaplah kartu yang dikeluarkan Bank XXXX sebagai Bank Penerbit Kartu Kredit.

5.2. Visi dan Misi Perusahaan

Bank XXXX memiliki Visi-Misi sebagai berikut: Visi Bank XXXX adalah :

Menjadi bank yang unggul, terkemuka, dan terdepan dalam

Bank XXXX berupaya menjadi Bank yang „unggul‟ dalam bidang human

capital yang berkualitas, proses bisnis internal yang memberi nilai bagi nasabah melalui improvement dan inovasi melalui produk/jasa yang beragam dan terpadu, serta pengelolaan perbankan berkualitas dengan risiko terukur. „Terkemuka‟ adalah menjadi bank pilihan utama dengan kualitas layanan terbaik yang pada akhirnya akan menjadikan Bank XXXX „terdepan‟ dalam hal

kinerja keuangan yang berkualitas dibandingkan peers sehingga memberikan kualitas investasi yang memuaskan bagi pemangku kepentingan.

Misi Bank XXXX adalah:

Memberikan layanan prima dan solusi yang bernilai tambah kepada

seluruh nasabah, dan selaku mitra pilihan utama

Meningkatkan nilai investasi yang unggul bagi investor

Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan

untuk berkarya dan berprestasi

Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan

komunitas

Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik

5.3. Produk dan Layanan Bank XXXX

a. Penyaluran Kredit

Produk kredit yang dihasilkan oleh bank XXXX yaitu: Bank XXXX Fleksi, Bank XXXX Cerdas, Bank XXXX Griya, Bank XXXX Multiguna, Bank XXXX OTO, Bank XXXX Instan, Bank XXXX Wirausaha.

b. Penyedia Jasa-Jasa Perbankan

Produk jasa-jasa yang dihasilkan bank XXXX, yaitu kiriman uang, kiriman uang luar negeri, tabungan haji, uang kertas asing ekspor, impor, cek multiguna, kliring antar bank, inkaso dan RTGS.

c. Kelompok Pelayanan

Produk layanan dapat dihasilkan bank Bank XXXX yaitu: phone plus, layanan prima, ATM Bank XXXX, Bank XXXX infomasi, pembayaran listrik, telepon dan pajak serta Bank XXXX mobile, Layanan Gerak.

d. Kartu Kredit

Produk Kartu Kredit yang dimiliki Bank XXXX adalah: Kartu kredit Regular, Kartu Kredit Premium, Kartu Kredit Corporate, Kartu Kredit Affinity, Kartu Kredit Co-Branding.

e. Simpanan

f. Kartu Debit

BAB VI

ANALISA DAN PEMBAHASAN

6.1 Gambaran Umum Responden

Pada penelitian ini responden yang diambil adalah konsumen pengguna kartu kredit affinity Bank XXXX-USU. Metode pengambilan sampel yang dipakai ialah metode purposive sampling. Metode tersebut digunakan karena konsumen kartu kredit affinity Bank XXXX-USU tersebar luas. Data merupakan dari 71 responden yang menggunakan produk konsumen kartu kredit affinity Bank XXXX-USU. Melalui daftar pertanyaan didapat kondisi responden tentang jenis kelamin, umur, pendidikan terakhir, jenis pekerjaan, dan penghasilan per bulan. Penggolongan yang dilakukan terhadap responden dalam penelitian ini bertujuan untuk mengetahui secara jelas mengenai gambaran responden sebagai objek penelitian. Berikut diuraikan Gambaran umum objek penelitian tersebut :

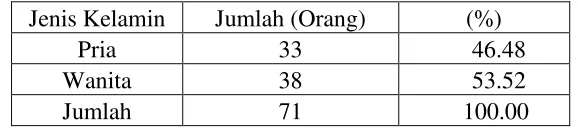

6.1.1 Gambaran Umum Responden Berdasarkan Jenis Kelamin

Pada responden pengguna kartu kredit affinity Bank XXXX-USU jenis kelamin laki-laki dan perempuan sama-sama memiliki komposisi yang tidak jauh berbeda. Berikut disampaikan gambaran umum mengenai konsumen kartu kredit affinity Bank XXXX-USU berdasarkan jenis kelamin.

Tabel 6.1 Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah (Orang) (%)

Pria 33 46.48

Wanita 38 53.52

Jumlah 71 100.00

Berdasarkan tabel 6.1 dapat diketahui bahwa mayoritas responden adalah laki-laki sebanyak 46,48 persen. Sedangkan sisanya adalah perempuan sebanyak 53,52 persen. Pada kartu kredit affinity Bank XXXX-USU responden wanita mendominasi hal ini sesuai dengan peran wanita yang senang dan biasa berbelanja dengan menggunakan kartu kredit.

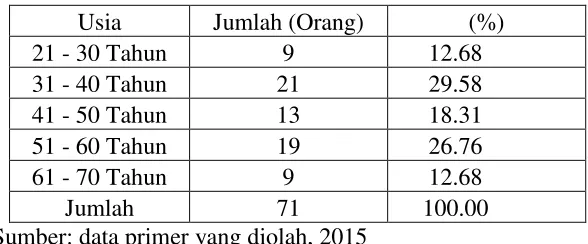

6.1.2 Gambaran Umum Responden Berdasarkan Umur

Gambaran umum mengenai responden kartu kredit affinity Bank XXXX-USU berdasarkan umur pada saat pengambilan sampel ialah:

Tabel 6.2 Responden Berdasarkan Jenis Kelamin

Usia Jumlah (Orang) (%) 21 - 30 Tahun 9 12.68 31 - 40 Tahun 21 29.58 41 - 50 Tahun 13 18.31 51 - 60 Tahun 19 26.76 61 - 70 Tahun 9 12.68

Jumlah 71 100.00

Sumber: data primer yang diolah, 2015

Berdasarkan tabel 6.2 dapat diketahui bahwa rata-rata responden kartu kredit affinity Bank XXXX-USU berada pada umur produktif, yang mendominasi adalah Umur 31-40 Tahun atau 29,58 persen dan umur 51-60 Tahun atau 26,76 persen sisanya banyak umur 21-30 tahun, 41-50 tahun dan 61-70 tahun namun masih bisa dikatakan pada umur produktif.

6.1.3 Gambaran Umum Responden Berdasarkan Pendidikan Terakhir

Tabel 6.3 Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah (Orang) (%)

SMP 0 -

SMA/Sederajat 0 -

DIPLOMA 2 2.82

S1 32 45.07

Pascasarjana (S2/S3) 37 52.11

Lainnya 0 -

Jumlah 71 100.00

Sumber: data primer yang diolah, 2015

Berdasarkan tabel 6.3 dapat diketahui bahwa responden yang memiliki pendidikan terakhir Pascasarjana (S2/S3) menunjukkan persentasi tertinggi yaitu 37 orang responden atau 52,21%. Untuk reponden pendidikan terakhir S1 adalah 32 Orang atau 45,07% sedangkan sisanya untuk pendidikan terakhir diploma yaitu 2 responden atau 2,82%. Karena responden adalah civitas dari civitas akademi dan alumni USU maka responden terbanyak terbukti dari pendidikan terakhir S2/S3.

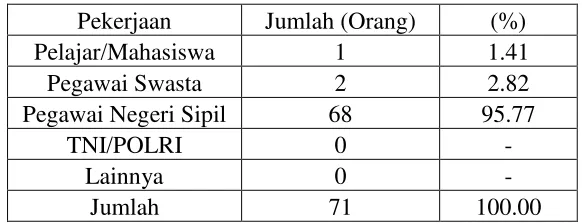

6.1.4 Gambaran Umum Responden Berdasarkan Jenis Pekerjaan

Berdasarkan jenis pekerjaan berikut disampaikan data reponden pada penggunaan kartu kredit affinity Bank XXXX-USU yang dikategorikan dengan 5 jenis pekerjaan, berikut disampaikan gambaran umumnya.

Tabel 6.4 Responden Berdasarkan Jenis Pekerjaan

Pekerjaan Jumlah (Orang) (%)

Pelajar/Mahasiswa 1 1.41

Pegawai Swasta 2 2.82

Pegawai Negeri Sipil 68 95.77

TNI/POLRI 0 -

Lainnya 0 -

Jumlah 71 100.00

Berdasarkan tabel 6.4 dapat diketahui bahwa terdapat 1 jenis pekerjaan yang memiliki persentase sangat tinggi yaitu sebagai pegawai negeri sipil (PNS) dengan jumlah responden 68 orang atau 95,77%, sebagai mahasiswa 1 orang atau 1,41 % dan sebagai pegawai swasta ada 2 orang atau 2,82 %. Kategori jenis pekerjaan PNS disini bisa sebagai dosen ataupun bekerja di instansi pemerintah. 6.1.5 Gambaran Umum Responden Berdasarkan Pendapatan perbulan

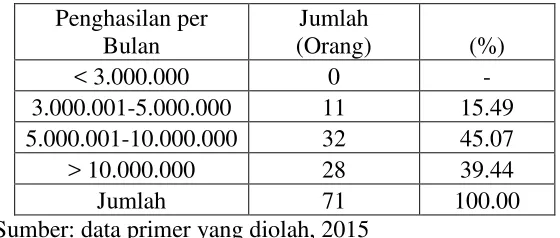

Pada responden pengguna kartu kredit affinity Bank XXXX-USU pendapatan perbulan masing-masing responden telah sesuai dengan Surat Edaran Bank Indonesia (SEBI) yang menyatakan bahwa pemegang kartu kredit memiliki pendapatan tiap bulan tidak kurang dari Rp. 3.000.000 (Tiga Juta Rupiah).

Tabel 6.5 Responden Berdasarkan Pendapatan Perbulan Penghasilan per

Bulan

Jumlah

(Orang) (%)

< 3.000.000 0 -

3.000.001-5.000.000 11 15.49 5.000.001-10.000.000 32 45.07 > 10.000.000 28 39.44

Jumlah 71 100.00

Sumber: data primer yang diolah, 2015

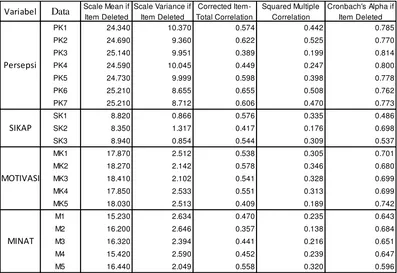

6.2 Hasil Uji Isntrument Penelitian

6.2.1 Hasil Uji Validitas

Pengujian validitas digunakan untuk mengukur valid atau tidaknya suatu pertanyaan kuesioner yang telah disebarkan kepada responden. Kuesioner dinyatakan valid jika pertanyaan kuesioner mampu mengungkapkan sesuatu yang dapat diukur oleh kuesioner tersebut dan mempunyai r hitung yang lebih besar dari r standar yaitu 0,3. Respondennya adalah 71 orang pemegang kartu kredit Affinity Bank XXX-USU.

Analisis korelasi produk Affinity Bank XXX-USU ini dilaksanakan dengan cara mengkorelasikan masing-masing variabel dengan skor total variabel. Variabel-variabel yang berkorelasi signifikan dengan skor total variabel menunjukkan varibel tersebut mampu memberikan dukungan dalam menjelaskan apa yang ingin di ungkap.

Pengujian menggunakan uji dua sisi dengan taraf signifikansi 0,05. Kriteria pengujian adlah sebagai berikut:

Tabel 6.6 Hasil Pengujian Validitas Responden

Variabel Data Scale Mean if

Item Deleted

PK1 24.340 10.370 0.574 0.442 0.785

PK2 24.690 9.360 0.622 0.525 0.770

PK3 25.140 9.951 0.389 0.199 0.814

PK4 24.590 10.045 0.449 0.247 0.800

PK5 24.730 9.999 0.598 0.398 0.778

PK6 25.210 8.655 0.655 0.508 0.762

PK7 25.210 8.712 0.606 0.470 0.773

SK1 8.820 0.866 0.576 0.335 0.486

SK2 8.350 1.317 0.417 0.176 0.698

SK3 8.940 0.854 0.544 0.309 0.537

MK1 17.870 2.512 0.538 0.305 0.701

MK2 18.270 2.142 0.578 0.346 0.680

MK3 18.410 2.102 0.541 0.328 0.699

MK4 17.850 2.533 0.551 0.313 0.699

MK5 18.030 2.513 0.409 0.189 0.742

M1 15.230 2.634 0.470 0.235 0.643

M2 16.200 2.646 0.357 0.138 0.684

M3 16.320 2.394 0.441 0.216 0.651

M4 15.420 2.590 0.452 0.239 0.647

M5 16.440 2.049 0.558 0.320 0.596

Persepsi

SIKAP

MOTIVASI

MINAT

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015. Berdasarkan tabel 6.6, semua jenis pertanyaan adalah valid. Hal ini ditunjukkan pada nilai r hitung dimana nilai r hitung pada penelitian lebih besar dari r tabel ( 0,2335).

6.2.2 Hasil Uji Reliabilitas

Tabel 6.7 Hasil Pengujian Reliabilitas Responden

Variabel Alpha Batasan Keterangan Persepsi (X1) 0.809 0.6 Reliabel Sikap (X2) 0.685 0.6 Reliabel Motivasi (X3) 0.749 0.6 Reliabel Minat (Y) 0.695 0.6 Reliabel

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

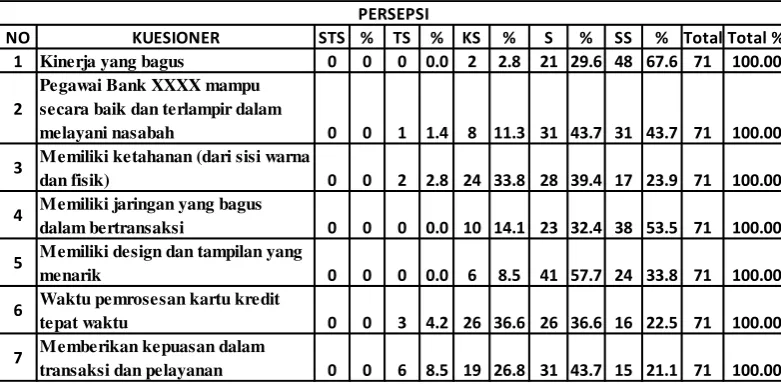

6.3 Penjelasan Responden Atas Pertanyaan Kuesioner

6.3.1 Variabel Persepsi

Persepsi seorang konsumen kartu kredit sangatlah penting dalam menentukan loyal tidaknya seorang konsumen terhadap suatu produk kartu kredit yang dimilikinya. Perilaku konsumen yang sangat loyal terhadap suatu jenis kartu kredit dipengaruhi juga oleh persepsi konsumen lainnya terhadap merek produk yang sama apakah persepsi itu baik atau tidak. Pada tabel 6.8 dibawah ini dapat dilihat bagaimana persepsi responden terhadap kartu kredit Bank XXX-USU :

Tabel 6.8 Hasil Kuesioner Persepsi

NO KUESIONER STS % TS % KS % S % SS % Total Total %

1 Kinerja yang bagus 0 0 0 0.0 2 2.8 21 29.6 48 67.6 71 100.00

2

Pegawai Bank XXXX mampu secara baik dan terlampir dalam

melayani nasabah 0 0 1 1.4 8 11.3 31 43.7 31 43.7 71 100.00

3 Memiliki ketahanan (dari sisi warna

dan fisik) 0 0 2 2.8 24 33.8 28 39.4 17 23.9 71 100.00

4 Memiliki jaringan yang bagus

dalam bertransaksi 0 0 0 0.0 10 14.1 23 32.4 38 53.5 71 100.00

5 Memiliki design dan tampilan yang

menarik 0 0 0 0.0 6 8.5 41 57.7 24 33.8 71 100.00

6 Waktu pemrosesan kartu kredit

tepat waktu 0 0 3 4.2 26 36.6 26 36.6 16 22.5 71 100.00

7 Memberikan kepuasan dalam

transaksi dan pelayanan 0 0 6 8.5 19 26.8 31 43.7 15 21.1 71 100.00 PERSEPSI

(sumber dari data yang diolah, 2015)

6.3.2 Variabel Sikap

Dalam pemasaran suatu barang ataupun jasa, secara umum konsumen yang memiliki sikap yang positif terhadap suatu produk atau merk, maka orang tersebut akan memiliki kemungkinan yang lebih besar untuk membeli produk tersebut. Untuk lebih jelasnya berikut disajikan hasil kuesioner yang telah dilakukan terhadap varibel sikap yang dapat dilihat melalui tabel 6.9 berikut ini :

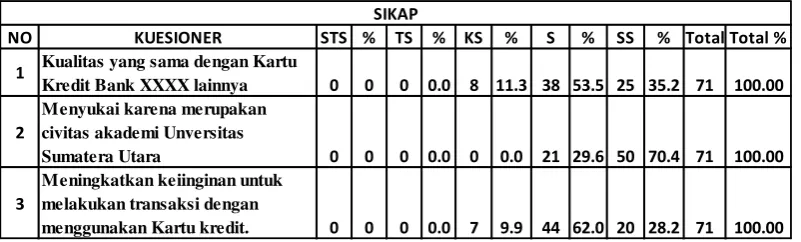

Tabel 6.9 Hasil Kuesioner Sikap

NO KUESIONER STS % TS % KS % S % SS % Total Total %

1 Kualitas yang sama dengan Kartu

Kredit Bank XXXX lainnya 0 0 0 0.0 8 11.3 38 53.5 25 35.2 71 100.00

2

Menyukai karena merupakan civitas akademi Unversitas

Sumatera Utara 0 0 0 0.0 0 0.0 21 29.6 50 70.4 71 100.00

3

Meningkatkan keiinginan untuk melakukan transaksi dengan

menggunakan Kartu kredit. 0 0 0 0.0 7 9.9 44 62.0 20 28.2 71 100.00 SIKAP

(sumber dari data yang diolah, 2015)

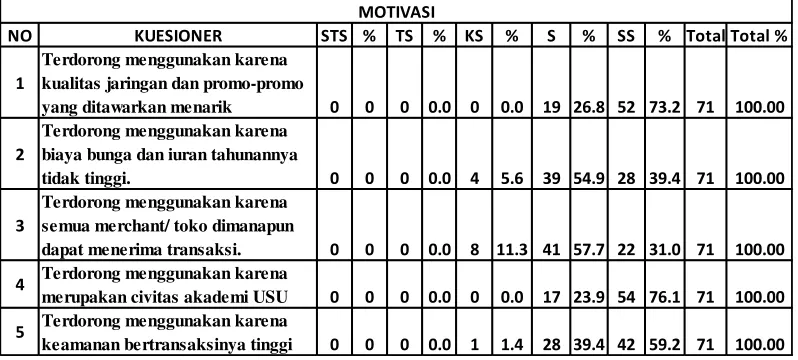

6.3.3 Variabel Motivasi

Motivasi yang ada pada seseorang akan mewujudkan suatu tingkah laku yang diarahkan pada tujuan mencapai sasaran kepuasan. Jadi, motivasi bukanlah sesuatu yang dapat diamati tetapi adalah hal yang dapat disimpulkan adanya karena sesuatu yang dapat kita saksikan. Pada tabel 6.10 dibawah ini dapat dilihat bagaimana motivasi responden terhadap kartu kredit Bank XXXX-USU :

Tabel 6.10 Hasil Kuesioner Motivasi

NO KUESIONER STS % TS % KS % S % SS % Total Total %

1

Terdorong menggunakan karena kualitas jaringan dan promo-promo

yang ditawarkan menarik 0 0 0 0.0 0 0.0 19 26.8 52 73.2 71 100.00

2

Terdorong menggunakan karena biaya bunga dan iuran tahunannya

tidak tinggi. 0 0 0 0.0 4 5.6 39 54.9 28 39.4 71 100.00

3

Terdorong menggunakan karena semua merchant/ toko dimanapun

dapat menerima transaksi. 0 0 0 0.0 8 11.3 41 57.7 22 31.0 71 100.00

4 Terdorong menggunakan karena

merupakan civitas akademi USU 0 0 0 0.0 0 0.0 17 23.9 54 76.1 71 100.00

5 Terdorong menggunakan karena

keamanan bertransaksinya tinggi 0 0 0 0.0 1 1.4 28 39.4 42 59.2 71 100.00 MOTIVASI

(sumber dari data yang diolah, 2015)

Terdorong menggunakan karena merupakan civitas akademi USU, maka didominasi jawaban terbanyak responden adalah Sangat Setuju yakni sebanyak 54 orang atau sebesar 76,1 %. Pernyataan mengenai Terdorong menggunakan karena keamanan bertransaksinya tinggi, maka didominasi jawaban terbanyak responden adalah Sangat Setuju yakni sebanyak 42 orang atau sebesar 59,2 %.

6.3.4 Variabel Minat

Minat merupakan faktor lain yang membedakan penilaian seseorang terhadap suatu hal atau objek tertentu, yang mendasari kesukaan ataupun ketidaksukaan terhadap objek tersebut. Setelah konsumen mengevaluasi beberapa varibel yang ada, konsumen akan membuat keputusan apakah dia berminat atau tidak. Pada tabel 6.11 dibawah ini dapat dilihat bagaimana minat responden terhadap kartu kredit Bank XXXX-USU :

Tabel 6.11 Hasil Kuesioner Minat

NO KUESIONER STS % TS % KS % S % SS % Total Total % atau tidak ragu-ragu dan puas akan

penggunaannya 0 0 0 0.0 0 0.0 34 47.9 37 52.1 71 100.00

5

Jika ingin memiliki kartu kredit lagi, maka pilihan kepada kartu

kredit Bank XXXX lainnya 0 0 5 7.0 29 40.8 35 49.3 2 2.8 71 100.00 MINAT

(sumber dari data yang diolah, 2015)

sadar membutuhkan kartu kredit untuk transaksi yang tidak menggunakan uang tunai, maka didominasi jawaban responden jawaban Sangat Setuju yakni sebanyak 48 orang atau sebesar 67,6 %. Pernyataan mengenai menggunakan atas keinginan sendiri dan menanyakan informasi akan produk kepada orang lain, maka didominasi jawaban terbanyak responden yakni Setuju sebanyak 47 orang atau sebesar 66,2 %. Pernyataan mengenai memilih produk karena sebelumnya telah membandingkan dengan produk kartu kredit bank lain, maka didominasi jawaban terbanyak responden adalah Setuju yakni sebanyak 36 orang atau sebesar 50,7 %. Pernyataan mengenai menggunakan karena telah mantap atau tidak ragu-ragu dan puas akan penggunaannya, maka didominasi jawaban terbanyak responden adalah Setuju yakni sebanyak 37 orang atau sebesar 52,1 %. Pernyataan mengenai Jika ingin memiliki kartu kredit lagi, maka pilihan kepada kartu kredit Bank XXXX lainnya adalah Setuju yakni sebanyak 34 orang atau sebesar 47,9 %.

6.4 Hasil Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas dan uji multikolineritas.

a. Uji Normalitas

uji statistik Kolmogorov-Smirnov (K-S), data berdistribusi normal jika nilai sig>0,05. Hal ini dapat dilihat pada Tabel 6.12.

Tabel 6.12 Hasil Uji Normalitas Responden

One-Sample Kolmogorov-Smirnov Test

PK SK MK M

N 71 71 71 71

Normal Parametersa,,b Mean 4.142 4.075 4.521 4.008

Std. Deviation .5078 .4600 .3726 .4035

Most Extreme Differences Absolute .087 .142 .147 .147

Positive .068 .142 .099 .134

Negative -.087 -.140 -.147 -.147

Kolmogorov-Smirnov Z .731 1.196 1.240 1.241

Asymp. Sig. (2-tailed) .659 .115 .092 .092

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

Pada Tabel diatas data nilai sig persepsi 0.659, sikap 0.115, motivasi 0.092, minat 0.092 atau > 0.05. Jadi dapat disimpulkan bahwa data yang dihasilkan berdistribusi normal.

b. Uji Multikolinieritas

Tabel 6.13 Hasil Uji Multikolinieritas Responden

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) .329 .431 .763 .448

PK .260 .071 .327 3.676 .000 .868 1.152

SK .227 .098 .259 2.309 .024 .547 1.828

MK .371 .123 .343 3.032 .003 .536 1.866

a. Dependent Variable: M

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

6.5 Hasil Analisis Regresi Berganda

Tabel 6.14 Hasil Analisis Regresi Berganda

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

Hasil pengujian persamaan regresi tersebut dapat dijelaskan sebagai berikut: Minat = 0.329 + 0.260 Persepsi + 0.227 Sikap + 0.371 Motivasi Atau

Y = 0.329 + 0.260 X1 + 0.227 X2 + 0.371 X3

Persamaan regresi tersebut dapat dejelaskan sebagai berikut:

a. Koefisien regresi variabel X1 (Persepsi konsumen) diperoleh sebesar 0.260 dengan tanda koefisien positif. Hal ini berarti bahwa Persepsi yang lebih baik dari konsumen akan meningkatkan Minat menggunakan kartu kredit affinity Bank XXXX-USU.

b. Koefisien regresi variabel X2 (Sikap konsumen) diperoleh sebesar 0.227 dengan tanda koefisien positif. Hal ini berarti bahwa Sikap yang lebih baik dari konsumen akan meningkatkan Minat menggunakan kartu kredit affinity Bank XXXX-USU.

dari konsumen akan meningkatkan Minat menggunakan kartu kredit affinity Bank XXXX-USU.

Namun demikian kemaknaan pengaruh prediktor sebagaimana pada model tersebut selanjutnya dibuktikan dengan pengujian hipotesis.

6.6 Hasil Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini akan dilakukan dengan menggunakan pengujian secara simultan dan pengujian secara parsial. Masing-masing pengujian disajikan berikut ini.

1. Hasil Secara Simultan (Uji F)

Tabel 6.15 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.157 3 2.052 26.252 .000a

Residual 5.238 67 .078

Total 11.395 70

a. Predictors: (Constant), MK, PK, SK

b. Dependent Variable: M

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

Berdasarkan data pada tabel 6.15 diatas dapat dilihat bahwa dari hasil penelitian diperoleh nilai signifikansi sebesar 0,000. Karena memiliki nilai signifikansi < 0,05 yaitu sebesar 0,000, dimana 0,000 < 0,05 menunjukkan bahwa secara bersama-sama (simultan) variabel Persepsi, Sikap dan Motivasi berpengaruh signifikan terhadap variabel dependen Minat.

Pada hasil uji Anova diatas dapat dilihat bahwa harga F = 26,252, dimana harga tersebut lebih besar dari harga F tabel yaitu 2,74. Karena F hitung = 26,252 > F Tabel = 2,74. Maka Hipotesis Ho ditolak dan Ha diterima, terdapat pengaruh yang signifikan secara bersama-sama dari variabel independen Persepsi (X1),

Sikap (X2) dan Motivasi (X3) terhadap variabel Dependen Minat dalam

menggunakan kartu kredit affinity Bank XXXX-USU.

2. Uji Secara Parsial (Uji T)

individu tidak berpengaruh signifikan terhadap Earning Per Share (EPS) akan tetapi apabila nilai signifikansi < 0,05 maka dapat diartikan variabel bebas secara individu memiliki pengaruh yang signifikan terhadap Earning Per Share (EPS). Berikut adalah hasil pengujian yang diolah menggunakan program SPSS:

Tabel 6.16 Hasil Uji T

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) .329 .431 .763 .448

PK .260 .071 .327 3.676 .000 .868 1.152

SK .227 .098 .259 2.309 .024 .547 1.828

MK .371 .123 .343 3.032 .003 .536 1.866

a. Dependent Variable: M

Sumber : Hasil Penelitian (Data diolah dengan Menggunakan SPSS), 2015.

Berdasarkan tabel 6.16 diatas, didapatkan hasil estimasi variabel Persepsi dengan probabilitas sebesar 0,000, variabel Sikap dengan probabilitas sebesar 0,024, variabel Motivasi dengan probabilitas sebesar 0,003. Nilai signifikansi ketiga variabel independen adalah < 0,05 yang berarti menunjukkan bahwa variabel Persepsi, Sikap, Motivasi memiliki pengaruh yang signifikan terhadap Minat. Arah koefisien regresi bertanda positif, hal ini berarti bahwa setiap terjadi

6.7 Pembahasan

Hasil penelitian ini menunjukkan bahwa Minat menggunakan kartu kredit affinity XXXX-USU dapat dijelaskan melalui Persepsi, Sikap dan Motivasi, dimana secara parsial diperoleh hasil bahwa variabel Persepsi, Sikap dan Motivasi memiliki koefisien dengan arah Positif. Hal ini berarti bahwa Persepsi yang lebih baik, Sikap yang lebih baik dan Motivasi yang lebih Besar, cenderung akan meningkatkan Minat penggunaan kartu kredit Bank XXXX-USU bagi perusahaan.

a. Persamaan Regresi

Hasil pengujian persamaan regresi tersebut dapat dijelaskan sebagai berikut: Y = 0.329 + 0.260 X1 + 0.227 X2 + 0.371 X3

b. Pembahasan Hasil Pengujian Hipotesis

Pada pengujian Hipotesis Simultan dapat dilihat bahwa harga F = 26,252, dimana harga tersebut lebih besar dari harga F tabel yaitu 2,74. Karena F hitung = 26,252 > F Tabel = 2,74. Maka Hipotesis Ho ditolak dan Ha diterima, terdapat pengaruh yang signifikan secara bersama-sama dari variabel independen Persepsi (X1), Sikap (X2) dan Motivasi (X3) terhadap variabel Dependen Minat dalam

menggunakan kartu kredit affinity Bank XXXX-USU.

setiap terjadi peningkatan Persepsi, Sikap dan Motivasi maka akan meningkatkan Minat penggunaan kartu kredit affinity Bank XXXX-USU.

Hasil pengujian pada hipotesis menunjukkan bahwa Persepsi, Sikap dan Motivasi berpengaruh signifikan terhadap Minat. Hasil ini sesuai dengan hasil penelitian yang dilakukan oleh Rully Priyamitra dan Yan Januar Akbar yang menyatakan Persepsi, Sikap dan Motivasi berpengaruh signifikan terhadap keputusan pembelian atau penggunaan suatu produk.

c. Faktor Paling Berpengaruh

Dari Ketiga faktor tersebut berdasarkan tabel 6.16 (pada kolom Unstandardized coefficients), faktor yang paling mempengaruhi minat penggunaan kartu kredit affinity Bank XXXX-USU (urutan dari yang berpengaruh) adalah:

1) Motivasi 2) Persepsi 3) Sikap

6.8 Rumusan Strategis

Berdasarkan hasil pengujian dan pembahasan diatas dapat dinyatakan bahwa :

Faktor Persepi, Sikap dan Motivasi berpengaruh secara signifikan baik secara

Berdasarkan hal diatas, maka strategi yang diusulkan untuk mengoptimalkan Minat penggunaan produk kartu kredit Bank XXXX-USU pada daerah pemasaran Wilayah Medan adalah sebagai berikut:

1. Meningkatkan kelancaran jaringan bertransaksi dengan menggunakan kartu kredit Bank XXXX

2. Memberikan pelayanan yang lebih baik lagi dalam hal melayani nasabah dan menangani komplain nasabah.

3. Menggunakan strategi promosi saling berkaitan dengan produk Bank XXXX yang lain, selain meminimalkan biaya promosi juga dapat lebih meningkatkan komunikasi kepada civitas akademika USU bahwa Bank XXXX memiliki kartu kredit affinity yang memiliki banyak keuntungan baik secara pribadi maupun Kampus USU.

4. Lebih lagi melakukan percepatan proses pengajuan aplikasi kartu kredit affinity karena nasabah akan sangat puas apabila kartu kredit dapat dengan cepat diterima.

5. Melakukan edukasi terhadap nasabah untuk lebih menjaga kerahasian data-datanya dan untuk juga harus tetap meningkatkan keamanan dalam bertransaksi.

7. Membandingkan biaya yang keluarkan dalam penggunaan kartu kredit affinity Bank XXXX-USU dengan produk kartu kredit Bank lainnya dan kemudian dapat berusaha untuk memiliki biaya yang lebih murah.

8. Ikut serta dalam event-event penting yang diadakan oleh USU sambil melakukan pemasaran kartu kredit affinity Bankk XXXX-USU.

BAB VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, setelah melalui tahap pengumpulan data, pengolahan data, analisis data dan yang terakhir interpretasi hasil analisis mengenai pengaruh Persepsi, Sikap dan Motivasi Konsumen Terhadap Minat Penggunaan Produk Kartu Kredit Affinity Bank XXXX-USU Pada Daerah Pemasaran Wilayah Medan, dengan menggunakan data yang berdistribusi normal, tidak terdapat multikolinieritas, maka dihasilkan kesimpulan sebagai berikut:

1. Dari hasil analisis data secara simultan diperoleh bahwa Persepsi, Sikap dan Motivasi Konsumen berpengaruh signifikan terhadap Minat Penggunaan Produk Kartu Kredit Affinity Bank XXXX-USU. Hal ini dapat dilihat bahwa dari hasil penelitian diperoleh nilai signifikansi sebesar 0,000. Karena memiliki nilai signifikansi < 0,05 atau sebesar 0,000, menunjukkan bahwa secara bersama-sama (simultan) variabel Persepsi, Sikap dan Motivasi berpengaruh signifikan terhadap variabel dependen Minat. terbukti.

variabel Dependen Minat dalam menggunakan kartu kredit affinity Bank XXXX-USU.

3. Pada pengujian Hipotesis Parsial didapatkan hasil estimasi variabel Persepsi dengan probabilitas sebesar 0,000, variabel Sikap dengan probabilitas sebesar 0,024, variabel Motivasi dengan probabilitas sebesar 0,003. Nilai signifikansi ketiga variabel independen adalah < 0,05 yang berarti menunjukkan bahwa variabel Persepsi, Sikap, Motivasi memiliki pengaruh yang signifikan terhadap Minat. Arah koefisien regresi bertanda positif, hal ini berarti bahwa setiap terjadi peningkatan Persepsi, Sikap dan Motivasi maka akan meningkatkan Minat penggunaan kartu kredit affinity Bank XXXX-USU. terbukti.

7.2. Saran

1. Bagi pihak manajemen perusahaan Bank XXXX sebaiknya dapat melakukan komunikasi pemasaran yang lebih optimal dan melakukan pendekatan kepada manajemen USU supaya dapat dilakukan pendataan siapa saja civitas akademika USU dan apa pekerjaan mereka sekarang sehingga memudahkan unit pemasaran memaksimalkan perolehan kartu kredit affinity dan sejalan dengan itu meningkatkan keuntungan.

Bagi Peneliti Selanjutnya

Setelah melakukan analisis data dan interpretasi hasil, penelitian ini memilki beberapa keterbatasan diantara lain:

1. Penelitian ini hanya terbatas untuk sampel kartu kredit affinity Universitas Sumatera Utara, sehingga kurang dapat mewakili seluruh kartu kredit affinity kampus lainnya diharapkan peneliti selanjutnya dapat menambahkan jumlah sampel dengan menambahkan kampus lain yang telah bekerjasama dalam hal kartu kredit affinity.