PENGARUH FAKTOR FUNDAMENTAL DAN STRUKTUR MODAL

TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan LQ45 yang Terdaftar di Bursa Efek

Indonesia periode 2013-2015 )

Vallori Yossi Suhadak Ari Darmawan Fakultas Ilmu Administrasi

Univеrsitas Brawijaya Malang

Email: yossisitohang@yahoo.com

ABSTRACT

The purpose of this study is to determine the effect of fundamental factors on capital structure, to know the effect of fundamental factors on firm value, and to know the effect of capital structure on firm value. The type of this research is explanatory research with quantitative approach, using Partial Least Square (PLS) method with SmartPLS 3.0 application. The results of this study indicate that there is a significant influence with the negative direction of fundamental factors on capital structure. This shows that the higher the fundamental value of a company, the lower the capital structure of the company and the opposite. This study shows that the fundamental factor has no significant effect on firm value and capital structure has no effect on firm value. This research indicates that the company value of LQ45 index period 2013-2015 is not influenced by fundamental factor and its capital structure.

Kеywords: F undamental F actors, Capital Stucture, Firm’s Value

АBSTRАK

Tujuan penelitian ini adalah untuk mengetahui pengaruh faktor fundamental terhadap struktur modal, mengetahui pengaruh faktor fundamental terhadap nilai perusahaan, dan mengetahui pengaruh struktur modal terhadap nilai perusahaan. Jenis penelitian ini adalah penelitian eksplanatori dengan pendekatan kuantitatif, menggunakan metode Partial Least Square (PLS) dengan aplikasi Smart PLS 3.0. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh signifikan dengan arah negatif dari faktor fundamental terhadap struktur modal. Hal ini menunjukkan bahwa semakin tinggi nilai fundamental suatu perusahaan maka semakin rendah struktur modal perusahaan tersebut dan berlaku sebaliknya. Penelitian ini menunjukkan bahwa faktor fundamental berpengaruh tidak signifikan terhadap nilai perusahaan serta struktur modal tidak berpengaruh terhadap nilai perusahaan. Penelitian ini menunjukkan bahwa nilai perusahaan indeks LQ45 periode 2013-2015 tidak dipengaruhi oleh faktor fundamental dan struktur modalnya.

PЕNDAHULUAN

Pengukuran struktur modal dapat dihitung dengan menggunakan rasio solvabilitas atau rasio

leverage. Menurut Kasmir (2008:151), “rasio

solvabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang”. Artinya seberapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Rasio solvabilitas yang digunakan untuk mengukur struktur modal dalam penelitian ini adalah Debt Ratio (DR) dan Debt to Equity Ratio (DER). DR dan DER digunakan untuk mengukur struktur modal dikarekanakan kedua rasio tersebut secara langsung menggambarkan tingkat hutang yang dimiliki perusahaan dengan total aset perusahaan atau dengan modalnya sehingga dapat mengetahui keefektifan pengelolaan modal perusahaan yang didapat dari hutang.

“Debt Ratio (DR) merupakan perbandingan antara jumlah hutang (hutang jangka panjang dan hutang jangka pendek) dengan total aktiva” (Syamsuddin, 2009:54). Debt Ratio yang rendah menunjukkan bahwa dana perusahaan sedikit dibiayai oleh hutang dan mengukur seberapa besar aktiva perusahaan yang dibiayai oleh kreditur (Firmana, 2017). “Debt to Equity Ratio (DER) adalah perbandingan antara hutang jangka panjang dengan modal sendiri” (Syamsuddin, 2009:54). Kreditur jangka panjang lebih menyukai rasio DER yang kecil karena menunjukkan bahwa semakin besar jumlah aktiva yang didanai oleh pemilik modal sehingga semakin kecil resiko kreditur yang secara tidak langsung akan mempengaruhi peningkatan harga saham bagi pemilik modal (Firmana, 2017).

Terdapat beberapa cara atau analisis untuk menentukan nilai perusahaan. Secara garis besar ada dua analisis yang digunakan untuk menentukan apakah perusahaan tersebut layak diinvestasikan atau tidak, yaitu analisis teknikal dan analisis fundamental. Analisis teknikal menggunakan data perubahan harga saham di masa lalu dan memperkirakan harga saham di masa yang akan datang sedangkan analisis fundamental berkaitan dengan penilaian kinerja perusahaan tentang efektifitas dan efisiensi perusahaan mencapai targetnya melalui data keuangan. Penelitian ini menggunakan analisis fundamental sebagai cara untuk menentukan nilai perusahaan.

Menurut Hartono (2007:89) “analisis fundamental adalah analisis untuk menghitung nilai intrinsik saham dengan menggunakan data keuangan perusahaan”. Analisis fundamental

merupakan alat analisis untuk mengetahui nilai suatu perusahaan dengan mengolah data-data yang bersumber dari internal perusahaan khususnya laporan keuangan yang dikeluarkan secara resmi oleh perusahaan, kemudian diolah menurut kebutuhan analisis untuk mengetahui rasio-rasio keuangan perusahaan sehingga dari nilai rasio keuangan tersebut akan dapat diketahui tentang nilai suatu perusahaan. Beberapa indikator faktor fundamental yang digunakan dalam penelitian ini adalah rasio likuiditas yaitu Current Ratio (CR) dan Quick Ratio (QR), rasio profitabilitas yaitu

Return On Investment (ROI) dan Return On Equity

(ROE), serta rasio aktivitas yaitu Total Asset Turn Over (TATO).

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansialnya pada saat jatuh tempo. Current Ratio dan Quick Ratio adalah rasio yang digunakan untuk mengukur rasio likuiditas dalam penelitian. “Current Ratio (CR) menunjukkan kemampuan perusahaan untuk membayar hutang lancar dengan menggunakan aktiva lancar yang dimilikinya” (Sudana, 2009:23).

Quick Ratio (QR) memberikan ukuran yang lebih akurat dibandingkan dengan Current Ratio karena tidak memasukan komponen persediaan dalam aktiva lancarnya. Semakin besar nilai CR dan QR maka perusahaan memiliki tingkat likuiditas yang semakin baik dan memberikan persepsi positif terhadap kondisi perusahaan serta meningkatkan nilai perusahaan

“Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu” (Syamsuddin, 2009:68). Rasio yang digunakan dalam penelitian ini terkait dengan hubungannya dengan nilai perusahaan adalah Return On Investment (ROI) dan Return On Equity (ROE). “ROI merupakan rasio yang melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai yang diharapkan oleh pemilik perusahaan” (Fahmi 2011:135). “ROE merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan” (Syamsuddin, 2009:64).

Menurut Riyanto (2010:332), “Total Asset Turn Over merupakan rasio yang mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan”. Kinerja keuangan yang baik akan mendorong investor untuk melakukan investasi pada sebuah perusahaaan sehingga nilai perusahaan tersebut akan meningkat. Nilai perusahaan yang meningkat tercermin dari peningkatan harga saham perusahaan tersebut. Pendekatan Price Earning Ratio (PER) digunakan untuk mengestimasi nilai intrinsik dalam analisis fundamental. Menurut Sutrisno (2012:224), “Price

Earning Ratio mengukur seberapa besar

perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh oleh pemegang saham”. “Perusahaan yang diharapkan tumbuh dengan tingkat pertumbuhan tinggi, yang berarti mempunyai prospek yang baik biasanya mempunyai PER yang tinggi. Sebaliknya, perusahaan yang diharapkan mempunyai pertumbuhan rendah akan mempunyai PER yang rendah” (Hanafi, 2010:43). Selain PER, harga saham juga dijadikan indikator dalam menggambarkan nilai suatu perusahaan. Harga saham yang dipakai adalah harga yang ada di bursa efek. Jika pasar bursa telah tutup maka yang dimaksud harga saham adalah harga penutupannya (closing price).

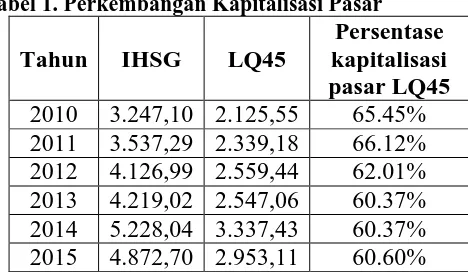

Tabel 1. Perkembangan Kapitalisasi Pasar

Tahun IHSG LQ45

Persentase kapitalisasi pasar LQ45 2010 3.247,10 2.125,55 65.45% 2011 3.537,29 2.339,18 66.12% 2012 4.126,99 2.559,44 62.01% 2013 4.219,02 2.547,06 60.37% 2014 5.228,04 3.337,43 60.37% 2015 4.872,70 2.953,11 60.60%

Sumber: statistik pasar modal Otoritas Jasa Keuangan per Januari 2016

Keterangan: dalam triliun rupiah

Terdapat banyak pilihan sektor dan indeks dalam berinvestasi di pasar modal. Bursa Efek Indonesia telah menyeleksi dengan berbagai kriteria sehingga terbentuk indikator indeks yang bernama LQ45 sebagai salah satu indikator indeks saham di BEI yang dapat dijadikan acuan sebagai bahan untuk menilai kinerja perdagangan saham. Indeks LQ45 juga merupakan kumpulan saham yang banyak diminati oleh para investor karena mempunyai kapitalisasi tinggi serta frekuensi perdagangan yang tinggi sehingga prospek pertumbuhan dan kondisi keuangan saham baik.

Perkembangan kinerja emiten-emiten yang masuk dalam penghitungan indeks LQ45 ini akan dipantau oleh BEI secara rutin dan setiap enam bulan sekali dilakukan evaluasi atas pergerakan urutan-urutan saham-sahamnya. Apabila terdapat saham yang tidak memenuhi kriteria lagi, maka akan dikeluarkan dari perhitungan dan digantikan oleh saham yang memenuhi kriteria.

Semakin meningkatnya kapitalisasi pasar LQ45 membuktikan bahwa perkembangan kinerja perusahaan yang termasuk dalam indeks LQ45 mengalami peningkatan dari tahun ke tahun. Peningkatan atau penurunan yang tidak terlalu signifikan menunjukkan bahwa perusahaan yang termasuk dalam indeks LQ45 stabil dan cenderung aman untuk dijadikan tempat berinvestasi jangka panjang. Perusahaan juga memiliki tingkat keseriusan yang tinggi untuk terus memperbaiki baik secara internal maupun eksternal perusahaan agar dapat mempertahankan posisinya untuk terus berada dalam indeks LQ45.

KAJIAN PUSTAKA Faktor Fundamental

Faktor fundamental menganalisis nilai suatu perusahaan dengan cara mengolah data-data keuangan, kemudian menghitung rasio-rasio dari laporan keuangan menurut kebutuhan penganalisa. Indikator yang digunakan untuk mengukur faktor fundamental dalam penelitian ini adalah sebagai berikut:

1) Current Ratio

Current Ratio mengukur kemampuan

perusahaan untuk membayar hutang lancar dengan menggunakan aktiva lancar yang dimiliki.

Current Ratio= Current LiabilitiesCurrent Asset

Sumber: Sudana (2011:21)

2) Quick Ratio

Quick Ratio pada dasarnya sama seperti

Current Ratio namun tidak memasukkan

komponen persediaan karena dianggap kurang likuid dibandingkan dengan kas, surat berharga dan piutang.

Quick Ratio= Current Asset-Inventory Current Liabilities

Sumber: Sudana (2011:21)

3) Return On Investment (X3)

Struktur Modal

(Y1)

Nilai Perusahaan

(Y2) Faktor

Fundamental

(X1) H2

H1 H3

Return On Investment= Earning After TaxTotal Asset

Sumber: Sudana (2011:22)

4) Return On Equity

ROE menunjukkan kemampuan

perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

Return On Equity = Earning After TaxTotal Equity

Sumber: Sudana (2011:22)

5) Total Asset Turn Over

TATO mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan.

Total Asset Turn Over = Total AssetSales

Sumber: Sudana (2011:22)

Struktur modal

Struktur modal adalah pendanaan perusahaan yang terdiri dari hutang dan modal sendiri perusahaan yang tujuannya untuk mendanai perusahaan dalam jangka panjang. Indikator yang digunakan untuk mengukur struktur modal dalam penelitian ini adalah sebagai berikut:

1) Debt Ratio

Debt Ratio mengukur proporsi dana yang bersumber dari hutang untuk membiayai aktiva perusahaan. Semakin besar rasio menunjukkan semakin besar porsi penggunaan hutang dalam membiayai investasi pada aktiva, yang berarti pula risiko keuangan perusahaan meningkat dan sebaliknya.

Debt Ratio = Total AssetTotal Debt

Sumber: Sudana (2011:21)

2) Debt Equity Ratio

Debt Equity Ratio merupakan rasio yang menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri dari suatu perusahaan

Debt Equity Ratio = Hutang Jangka PanjangModal Sendiri

Sumber: Syamsuddin (2009:54)

Nilai Perusahaan

Menurut Harmono (2014:50), “nilai perusahaan dapat diukur menggunakan nilai harga saham di pasar berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh publik terhadap kinerja perusahaan secara riil”. Indikator yang digunakan untuk mengukur nilai perusahaan dalam penelitian ini adalah sebagai berikut:

1) Price Earning Ratio

Price Earning Ratio mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang, dan tercermin pada harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperoleh perusahaan.

Price Earning Ratio = Market price per shareEarning per share

Sumber: Sudana (2011:23)

2) Harga Saham

Menurut Anoraga et al. (2009:59), harga saham merupakan harga pasar atau market price, yaitu harga saham pada pasar riil serta yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung. Apabila pasar sudah ditutup, maka harga pasar adalah harga penutupan (closing price).

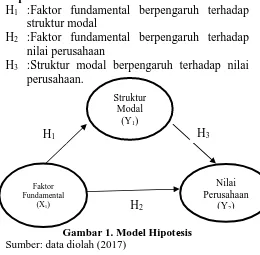

Hipotеsis

H1 :Faktor fundamental berpengaruh terhadap struktur modal

H2 :Faktor fundamental berpengaruh terhadap nilai perusahaan

H3 :Struktur modal berpengaruh terhadap nilai perusahaan.

Gambar 1. Modеl Hipotеsis Sumber: data diolah (2017)

MЕTODE PЕNЕLITIAN

data langsung mеlalui wеbsitе rеsmi Bursa Еfеk Indonеsia yaitu www.idx.co.id.. Didapat sampеl 23 pеrusahaan.

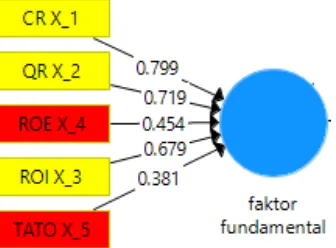

HASIL DAN PЕMBAHASAN Pengujian Outer PLS Tahap Awal a. Variabel Faktor Fundamental (X)

Variabel faktor fundamental (X) diukur dengan lima indikator yang bersifat formatif yaitu

Current Ratio, Quick Ratio, Return On Investment,

Return On Equity, dan Total Asset Turn Over. Hasil outer loading indikator-indikator dari variabel faktor fundamental (X) dapat dilihat pada table 2 berikut ini:

Gambar 2 Hasil Pengujian Outer Model Variabel Faktor Fundamental (X) Beserta Nilai Outer Loading

Sumber : data sekunder diolah (2017)

Tabel 2 Nilai Outer Loading Indikator Variabel Faktor Fundamental (X)

Faktor Fundamental

CR X_1 0.799

QR X_2 0.719

ROI X_3 0.679

ROE X_4 0.454

TATO X_5 0.381

Sumber: data sekunder diolah (2017)

Berdasarkan gambar 2 dan tabel 2 diatas dapat dilihat bahwa indikator Current Ratio, Quick Ratio, Return On Investment, Return On Equity dan

Total Asset Turn Over memiliki nilai outer loading

masing-masing sebesar 0,799, 0,719, 0,679, 0,454 dan 0,381. Indikator yang masuk dalam model perhitungan boothstrap adalah Current Ratio,

Quick Ratio dan Return On Investment karena memenuhi kriteria nilai outer loading ≥ 0,50 atau

nilai p-value≤ 0,05.

Model formatif pada variabel faktor fundamental (X) yang terdiri dari indikator Current Ratio, Quick Ratio, Return On Investment, Return On Equity dan Total Asset Turn Over secara statistik signifikan dibentuk oleh tiga indikator

yang digunakan yaitu Current Ratio, Quick Ratio

dan Return On Investment. Berdasarkan indikator pembentuk faktor fundamental tersebut dapat disimpulkan bahwa faktor fundamental (X) yang baik adalah jika perusahaan tersebut memiliki tingkat likuiditas yang ideal dengan ditunjukkan oleh nilai Current Ratio diatas 200% dan Quick Ratio diatas 100%, serta memiliki tingkat pengembalian atas investasi yang tinggi dengan ditunjukkan oleh nilai Return On Investment.

b. Variabel Struktur Modal (Y1)

Variabel struktur modal (Y1) diukur dengan dua indikator yang bersifat formatif yaitu Debt Ratio dan Debt Equity Ratio. Hasil outer loading

indikator-indikator dari variabel struktur modal (Y1) dapat dilihat pada tabel berikut ini:

Gambar 3 Hasil Pengujian Outer Model Variabel Struktur Modal (Y1) Beserta Nilai Outer Loading

Sumber : data sekunder diolah (2017)

Tabel 3 Nilai Outer Loading Indikator Variabel Struktur Modal (Y1)

Struktur Modal

DR Y1_1 0.842

DER Y1_2 0.937

Sumber: data sekunder diolah (2017)

Berdasarkan gambar 3 dan tabel 3 diatas dapat dilihat bahwa indikator Debt Ratio dan Debt Equity Ratio memiliki nilai outer loading masing-masing sebesar 0,842 dan 0,937. Kedua indikator tersebut masuk dalam model perhitungan

boothstrap karena memenuhi kriteria nilai outer loading≥ 0,50 atau nilai p-value≤ 0,05.

Model formatif pada variabel struktur modal (Y1) yang terdiri dari Debt Ratio dan Debt

Equity Ratio, secara statistik signifikan sebagai pembentuk variabel struktur modal, artinya struktur modal (Y1) terbentuk dari nilai Debt Ratio dan Debt Equity Ratio perusahaan.

c. Variabel Nilai Perusahaan (Y2)

Price Earning Ratio dan Harga Saham (Closing Price). Hasil outer loading indikator-indikator dari variabel nilai perusahaan (Y2) dapat dilihat pada tabel berikut ini:

Gambar 4 Hasil Pengujian Outer Model Variabel Nilai Perusahaan (Y2) Beserta Nilai Outer Loading

Sumber : data sekunder diolah (2017)

Tabel 4. Nilai Outer Loading Indikator Variabel Nilai Perusahaan (Y2)

Nilai Perusahaan

PER Y2_1 0.986

CLOSE Y2_2 0.166

Sumber: data sekunder diolah (2017)

Berdasarkan gambar 4. dan tabel 4 diatas dapat dilihat bahwa indikator Price Earning Ratio

dan Harga Saham memiliki nilai outer loading

masing-masing sebesar 0,986 dan 0,166. Indikator yang masuk dalam model perhitungan boothstrap

adalah Price Earning Ratio karena memenuhi kriteria nilai outer loading≥ 0,50 atau nilai p-value

≤ 0,05.

Pengujian Outer Model PLS Tahap Model Fit

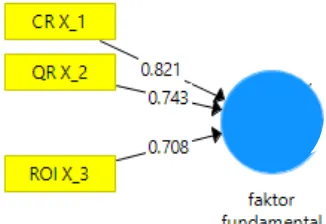

a. Variabel Faktor Fundamental (X)

Berdasarkan gambar 5 dan tabel 5 diatas dapat dilihat bahwa indikator variabel faktor fundamental yang terdiri dari Current Ratio, Quick Ratio dan Return On Investment, memiliki pengaruh yang signifikan sebagai pembentuk variabel faktor fundamental. Pembuktian tingkat signifikansi dapat dilihat pada nilai outer loading

dari indikator CR yang bernilai 0,821 dengan t-statistic 6,559 dan p-value sebesar 0,000. QR memiliki nilai outer loading sebesar 0,743 dengan

t statistic 5,420 dan p-value sebesar 0,000. ROI memiliki nilai outer loading sebesar 0,708 dengan

t-statistic 3,982 dan p-value sebesar 0,000. Ketiga indikator tersebut memiliki pengaruh yang signifikan sebagai pembentuk variabel faktor fundamental karena nilai t-statistic > 1,96 dan p-value < 0,05.

Gambar 5 Tahap Model Fit Variabel Faktor Fundamental (X)

Sumber : data sekunder diolah (2017)

Tabel 5 Tahap Model Fit Variabel Faktor Fundamental (X)

Original Sample

Sample Mean

Standard Deviation

T Statistics

P Values CR X_1 ->

Faktor Fundamental

0.821 0.788 0.125 6.559 0.000

QR X_2 -> Faktor Fundamental

0.743 0.712 0.137 5.420 0.000

ROI X_3 -> Faktor Fundamental

0.708 0.698 0.178 3.982 0.000

Sumber: data sekunder diolah (2017)

b. Variabel Struktur Modal (Y1)

Gambar 6 Tahap Model Fit Variabel Struktur Modal (Y1)

Sumber : data sekunder diolah (2017)

Tabel 6 Tahap Model Fit Variabel Struktur Modal (Y1)

Original Sample

Sample Mean

Standard Deviation

T Statistics

P Values DR Y1_1

-> Struktur Modal

0.801 0.803 0.132 6.082 0.000

DER Y1_2 -> Struktur Modal

0.909 0.902 0.090 10.105 0.000

Sumber: data sekunder diolah (2017)

pembentuk variabel struktur modal. Pembuktian tingkat signifikansi dapat dilihat pada nilai outer loading dari indikator DR sebesar 0,801 dengan t-statistic 6,082 dan p-value sebesar 0.000. DER memiliki nilai outer loading sebesar 0,909 dengan

t-statistic 10,105 dan p-value sebesar 0,000. Kedua indikator tersebut memiliki pengaruh yang signifikan sebagai pembentuk variabel faktor fundamental karena nilai t-statistic > 1,96 dan p-value < 0,05.

c. Variabel Nilai Perusahaan (Y2)

Berdasarkan gambar 7 dan tabel 7 dapat dilihat bahwa indikator variabel nilai perusahaan yang terdiri dari Price Earning Ratio memiliki pengaruh yang signifikan dan merupakan indikator tunggal pembentuk variabel nilai perusahaan dengan nilai outer loading sebesar 1.

Gambar 7 Tahap Model Fit Variabel Nilai Perusahaan (Y2)

Sumber : data sekunder diolah (2017)

Tabel 7 Tahap Model Fit Variabel Nilai Perusahaan (Y2)

Original Sample

Sample Mean

Standard Deviation

T Statistics

P Values PER Y2_1

-> Nilai Perusahaan

1.000 1.000 0.000

Sumber: data sekunder diolah (2017)

3. Pengujian Inner Model PLS

Pengujian inner model bertujuan untuk menguji hipotersis dalam penelitian. Pengujian hipotesis dilakukan dengan menggunakan uji t ( t-statistic) pada masing-masing jalur secara parsial. Berikut disajikan hasil pengujian hipotesis pengaruh langsung pada model struktural yang diajukan dalam penelitian ini.

Tabel 8 Hasil Pengujian Inner Model PLS

Original Sample

Sample Mean

Standard Deviation

T Statistics

P Values Faktor

Fundamental -> Struktur Modal

-0.761 -0.774 0.059 12.807 0.000

Faktor Fundamental -> Nilai Perusahaan

0.054 -0.013 0.351 0.154 0.878

Struktur Modal ->

Nilai Perusahaan -0.316 0.280 0.292 1.081 0.280

Sumber: data sekunder diolah (2017)

Gambar 8 Diagram Jalur Pengaruh Langsung Sumber: data sekunder diolah (2017)

Hasil pengujian diatas dapat disimpulkan beberapa hal sebagai berikut:

a. Pengujian pengaruh antara faktor fundamental terhadap struktur modal memiliki koefisien jalur sebesar -0,761 dengan nilai t-statistic sebesar 12,807 dan p-value sebesar 0,000. Karena nilai t-statistic >1,96 dan p-value <0,05, maka terdapat pengaruh yang signifikan antara faktor fundamental dan struktur modal. Koefisien jalur bernilai negatif (-) mengartikan bahwa semakin meningkatnya faktor fundamental maka semakin menurun struktur modal.

b. Pengujian pengaruh antara faktor fundamental terhadap nilai perusahaan memiliki koefisien jalur sebesar 0,054 dengan nilai t-statistic sebesar 0,154 dan p-value sebesar 0,878. Karena nilai t-statistic

<1,96 dan p-value >0,05, maka terdapat pengaruh yang tidak signifikan antara faktor fundamental dengan nilai perusahaan.

c. Pengujian pengaruh antara struktur modal terhadap nilai perusahaan memiliki koefisien jalur sebesar -0,316 dengan nilai t-statistic sebesar 1,081 dan p-value sebesar 0,280. Karena nilai t-statistic <1,96 dan p-value > 0,05, maka terdapat pengaruh yang tidak signifikan antara struktur modal dengan nilai perusahaan.

4. Hasil Uji Goodness of F it Model

Tabel 9 R square Variabel Endogen

Variabel Endogen R square Struktur Modal 0,673 Nilai Perusahaan 0,146

Sumber: data sekunder diolah (2017)

Nilai predictive-relevance dihitung dengan rumus sebagai berikut:

5. Persamaan Struktur Variabel Endogen Berdasarkan hasil inner model yang telah diuraikan, maka model persamaan jalur pada variabel endogen adalah sebagai berikut:

a) Persamaan struktur variabel struktur modal (Y1) Y1 = b1X + ɛ1

Y1 = -0,761 X + ɛ1

b) Persamaan struktur variabel nilai perusahaan (Y2)

Y2 = b2X + b3Y1 + ɛ2 Y2 = 0,054 X + -0,361 Y1 + ɛ2

6. Pengujian Hipotesis

a. Hipotesis 1: Faktor fundamental berpengaruh signifikan terhadap struktur modal.

Berdasarkan hasil penelitian dapat disimpulkan bahwa faktor fundamental perusahaan berpengaruh signifikan terhadap struktur modal perusahaan sehingga hipotesis 1 diterima. Analisis PLS menghasilkan koefisien jalur sebesar -0,761 dan nilai t-statistic sebesar 12,807. Nilai t-statistic

>1,96 menandakan bahwa pengaruh antara variabel tersebut terbukti signifikan, sementara nilai koefisien jalur sebesar -0,761 menandakan bahwa tanda negatif (-) menunjukkan pengaruh yang berlawanan antara faktor fundamental dengan struktur modal. Semakin baik faktor fundamental perusahaan maka membuat jumlah hutang yang tercermin dalam struktur modal menjadi kecil. Nilai dari faktor fundamental terbentuk oleh indikator CR, QR dan ROI, artinya semakin tinggi nilai ketiga indikator tersebut maka akan menurunkan struktur modal perusahaan yang terbentuk dari indikator DR dan DER. Hasil ini memperkuat penelitian yang dilakukan Maytariana (2013) dimana faktor fundamental berpengaruh signifikan terhadap struktur modal.

Menurut teori struktur modal yaitu teori sinyal, jika perusahaan membutuhkan dana tambahan untuk meningkatkan nilai perusahaan, maka struktur modal perusahaan sebaiknya dibiayai dari pendanaan internal terlebih dahulu yaitu berupa laba ditahan. Kemampuan perusahaan untuk mendapatkan laba dapat dilihat dari faktor fundamental perusahaan yaitu rasio profitabilitas. Jika perusahaan menggunakan laba ditahan terlebih dahulu untuk membiayai operasional perusahaan, maka tingkat hutang perusahaan akan rendah sehingga menyebabkan struktur modal perusahaan menurun.

b. Hipotesis 2: Faktor fundamental berpengaruh signifikan terhadap nilai perusahaan

Berdasarkan hasil penelitian diatas dapat disimpulkan bahwa faktor fundamental berpengaruh tidak signifikan terhadap nilai perusahaan sehingga hipotesis 2 ditolak. Analisis PLS menghasilkan koefisien jalur sebesar 0,054 dan nilai t-statistic sebesar 0,154. Koefisien jalur bertanda positif (+) menunjukkan pengaruh yang searah yang berarti jika faktor fundamental suatu perusahaan baik maka akan meningkatkan nilai perusahaannya. Namun faktor fundamental yang terbentuk dari indikator CR, QR dan ROI berpengaruh tidak signifikan terhadap nilai perusahaan yang terbentuk dari indikator PER. Hasil ini memperkuat penelitian yang dilakukan oleh Sappar (2015) yang mengemukakan bahwa faktor fundamental tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Namun hasil ini tidak memperkuat penelitian yang dilakukan oleh Arvianto (2014) yang mengemukakan bahwa faktor fundamental berpengaruh signifikan terhadap nilai perusahaan.

c. Hipotesis 3: Struktur modal berpengaruh signifikan terhadap nilai perusahaan

Berdasarkan hasil penelitian diatas dapat disimpulkan bahwa struktur modal berpengaruh tidak signifikan terhadap nilai perusahaan sehingga hipotesis 3 ditolak. Analisis PLS menghasilkan koefisien jalur sebesar -0,316 dan nilai t-statistic

KЕSIMPULAN DAN SARAN Kеsimpulan

1. Berdasarkan hasil pengujian pada hipotesis pertama dapat diketahui bahwa faktor fundamental berpengaruh signifikan terhadap struktur modal. Hasil signifikan tersebut menandakan bahwa didalam mengambil keputusan yang berkaitan dengan kebijakan struktur modal, manajer perusahaan akan selalu memperhatikan faktor fundamental perusahaan. Koefisien jalur yang bertanda negatif menunjukkan bahwa pengaruh antara faktor fundamental dengan struktur modal adalah berlawanan. Semakin tinggi faktor fundamental perusahaan maka jumlah hutang yang tercermin dalam struktur modal perusahaan akan semakin rendah. Faktor fundamental perusahaan terbentuk melalui tiga indikator yaitu Current Ratio, Quick Ratio dan

Return On Investment, sedangkan struktur modal terbentuk melalui dua indikator yaitu

Debt Ratio dan Debt Equity Ratio. Semakin likuid dan profitable sebuah perusahaan artinya perusahaan dapat melunasi kewajiban jangka pendeknya dari keuntungan, bukan dari hutang lain. Sehingga perusahaan yang likuid cenderung mempunyai struktur modal yang rendah tercermin dari DR dan DER yang rendah. Hasil penelitian ini memperkuat penelitian yang dilakukan oleh Maytariana (2013) yang mengatakan bahwa faktor fundamental berpengaruh signifikan terhadap struktur modal.

2. Berdasarkan hasil pengujian pada hipotesis kedua dapat disimpulkan bahwa faktor fundamental berpengaruh tidak signifikan terhadap nilai perusahaan. Nilai koefisien jalur bertanda positif menunjukkan bahwa pengaruh antara faktor fundamental dengan nilai perusahaan adalah berbanding lurus. Semakin tinggi nilai faktor fundamental yang tercermin melalui indikator Current Ratio, Quick Ratio

dan Return On Investment, maka semakin tinggi nilai suatu perusahaan yang tercermin dari PER. Hasil penelitian ini memperkuat penelitian yang dilakukan oleh Sappar (2015) yang mengatakan bahwa faktor fundamental tidak memiliki pengaruh signifikan terhadap nilai perusaahaan

3. Berdasarkan hasil pengujian pada hipotesis ketiga dapat disimpulkan bahwa struktur modal berpengaruh tidak signifikan terhadap nilai perusahaan. Nilai koefisien jalur bertanda negatif menunjukkan bahwa pengaruh antara

struktur modal dengan nilai perusahaan adalah berlawanan. Semakin tinggi struktur modal sebuah perusahaan yang tercermin dari Debt Ratio dan Debt Equity Ratio maka semakin rendah nilai perusahaannya yang dapat dilihat dari nilai Price Earning Ratio. Hasil penelitian ini memperkuat penelitian yang dilakukan oleh Prasetia (2014) yang mengemukakan bahwa struktur modal tidak berpengaruh terhadap nilai perusahaan.

Saran

Bagi manajemen perusahaan

Manajemen perusahaan dalam upayanya meningkatkan nilai perusahaan diharapkan mampu menjaga tingkat likuiditas dan profitabilitas perusahaan dan menentukan komposisi struktur modal yang optimal. Hasil penelitian yang menunjukkan bahwa faktor fundamental berpengaruh negatif dan signifikan terhadap struktur modal dapat dijadikan acuan bagi manajemen perusahaan didalam mengambil kebijakan yang berkaitan dengan pendanaan perusahaan.

Bagi investor

Berdasarkan hasil penelitian ini, investor dapat menginvestasikan dananya pada perusahaan yang memiliki prospek tinggi dalam memberikan keuntungan. Faktor fundamental yang berpengaruh tidak signifikan terhadap nilai perusahaan serta struktur modal yang berpengaruh tidak signifikan terhadap nilai perusahaan menunjukkan bahwa tren investasi saat ini tidak lagi melihat dari keadaan faktor fundamental dan struktur modal sebuah perusahaan, melainkan investor melihat perusahaan mana yang memberikan keuntungan tinggi melalui deviden ataupun capital gain.

Bagi penelitian selanjutnya

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarta. 2009. Pengantar Pasar Modal. Yogyakarta: PT Rineka Cipta

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: Alfabeta

Hanafi, Mamduh M. 2010. Manajemen Keuangan. Yogyakarta: BPFE

Harmono, Naufal. 2014. Manajemen Keuangan Berbasis Balanced Scorecard. Cetakan Ketiga. Jakarta: Bumi Aksara.

Hartono, Jogiyanto. 2007. Teori Portofolio dan

Analisis Investasi. Edisi Kelima.

Yogyakarta: BPFE.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT Raja Grafindo Persada.

Riyanto, Bambang. 2010. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sudana, I Made. 2009. Manajemen Keuangan Teori dan Praktik. Surabaya: Airlangga University Press.

---. 2011. Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Sutrisno. 2012. Manajemen Keuangan: Teori, Konsep dan Aplikasi. Edisi Pertama. Yogyakarta: Ekonisia.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

Jurnal :

Arvianto, Rivan Andrie. 2014. Pengaruh Faktor Fundamental Makro dan Mikro terhadap Nilai Perusahaan (Studi pada Perusahaan Sektor Perdagangan, Jasa dan Investasi yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012). Jurnal Administrasi Bisnis

(Volume 13, No.1, Agustus 2014). Universitas Brawijaya.

Dewi, Inggi Rovita. 2014. Pengaruh Struktur Modal Terhadap Nilai Perusahaan (Studi Pada Sektor Pertambangan yang Terdaftar di BEI Periode 2009-2012). Jurnal Administrasi Bisnis (Volume 17, No.1, Desember 2014). Universitas Brawijaya.

Firmana, Ananda Indra. 2017. Pengaruh Struktur Modal dan Profitabilitas Terhadap Harga Saham (Studi pada Perusahaan Asuransi

yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015). Jurnal Administrasi Bisnis (Volume 45, No.1, April 2017). Universitas Brawijaya.

Maytariana, Dyah. 2013. Faktor-Faktor Fundaamental Yang Mempengaruhi Struktur Modal Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011).

Jurnal Administrasi Bisnis (Volume 2, No.2, Juni 2013). Universitas Brawijaya.

Prasetia, Ta’dir Eko. 2014. Struktur Modal, Ukuran Perusahaan dan Risiko Perusahaan terhadap Nilai Perusahaan Ototmotif yang Terdaftar di BEI. Jurnal EMBA (Volume 2, No.2, Juni 2014). Universitas Sam Ratulangi.

Sappar, Bildiosta, 2015. Analisis Pengaruh Faktor-Faktor Fundamental dan Teknikal terhadap Nilai Perusahaan (Studi pada Perusahaan Consumer Goods Industry di Bursa Efek Indonesia Periode 2011-2013). Jurnal Administrasi Bisnis (Volume 24, No.1, Juli 2015). Universitas Brawijaya.

Perusahaan LQ45 di Bursa Efek Indonesia. www.idx.go..id. (Diakses 15 September 2017)

Alexander, Hilda B. 2015 (Online). Investasi di Sektor Properti Tahun Ini Meroket Tajam. (Online) properti.kompas.com (Diakses 24 September 2017)

Ashiana, I Made. 2015 (Online). Investasi Pariwisata Bertumbuh. (Online) travel.kompas.com (Diakses 24 September 2017)