Makalah Akuntansi Sektor Publik

Akuntabilitas Keuangan Partai Politik di Indonesia: Sebuah Studi Awal

Disusun oleh: Wahyudin (10/297135/EK/17897)

Dosen pembimbing: Rusdi Akbar, Ph.D., Ak., CMA.

Departemen Akuntansi, Fakultas Ekonomika dan Bisnis

Universitas Gadjah Mada

Yogyakarta

1

Akuntabilitas Keuangan Partai Politik di Indonesia: Sebuah Studi Awal

oleh: Wahyudin1

Departemen Akuntansi, Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada Jalan Sosio Humaniora, Bulaksmur, Yogyakarta, Indonesia

e-mail: [email protected]

ABSTRAK

Makalah ini merupakan hasil studi semi-ilmiah yang akan memaparkan praktik dan masalah akuntabilitas partai politik di Indonesia serta hal-hal yang terkait. Dikatakan semi-ilmiah karena studi dilakukan secara kepustakaan dengan membangun sintesa yang menjelaskan dan menghubungan variabel-variabel yang diduga kuat memiliki hubungan tanpa menguji dan menganalisis kekuatan hubungan melalui alat-alat statistika. Praktik akuntabilitas yang dikaji akan lebih banyak berhubungan dengan bentuk akuntabilitas keuangan, baik mencakup isi, sarana, maupun urgensi dan alasan pelaporan. Selain itu, sedikit diulas juga gejala dan tendensi isomorfik organisasi parpol dalam menjalankan regulasi akuntabilitas.

Kemudian, jika dilihat fakta di lapangan menunjukkan bahwa akuntabilitas parpol menjadi semakin urgen untuk diterapkan mengingat kapasitas parpol sebagai organisasi sektor publik. Parpol di Indonesia dalam lebih dari satu dekade ini, tepatnya semenjak bergulirnya reformasi menunjukkan perkembangan yang begitu pesat, baik dari segi kuantitas maupun jumlah massa dari partai. Perubahan sistem partai dari tiga partai menjadi multi-partai mengindikasikan bahwa demokrasi pascareformasi telah mulai dibangun dan semakin menunjukkan perkembangan yang cukup menggembirakan. Tentunya, hal positif ini harus didukung dengan penguatan pada praktik akuntabilitas demi terkendalinya aktivitas parpol untuk bebas dari tindakan KKN (Korupsi, Kolusi, dan Nepotisme) serta demi tegaknya pilar demokrasi.

Kata kunci : akuntabilitas, partai politik, akunta bilitas keuangan, isomorfik, sistem parpol, demokrasi.

1

Wahyudin merupakan mahasiswa aktif semester 5 jurusan Akuntansi Fakultas Ekonomika dan Bisnis UGM yang tengah mengambil mata kuliah Akuntansi Sektor Publik. Makalah diserahkan dalam rangka menunjukkan

2 PENDAHULUAN

Latar Belakang

Partai politik memiliki peran fundamental dalam masyarakat demokrasi. Mereka menjadi perantara antara masyarakat dan pemerintah. Sebagai organisasi yang hidup di tengah masyarakat, partai politik menyerap, merumuskan, dan mengagregasi kepentingan masyarakat. Sedangkan sebagai organisasi yang menempatkan kader-kadernya di lembaga legislatif maupun eksekutif, partai politik menyampaikan dan mendesakkan kepentingan masyarakat (Supriyanto dan Wulandari, 2012). Apalagi dengan di mulainya era reformasi yang menandai terbukanya keran demokrasi membuat masyarakat begitu larut dalam eforia demokrasi. Mereka memberikan ekspektasi yang besar pada partai politik untuk memperjuangkan haknya, setelah selama kurang lebih 32 tahun terkukung dalam rezim “orde baru” yang represif.

Namun demikian, ibarat 2 mata koin selain memiliki manfaat partai politik juga memberikan sesuatu yang merugikan bagi masyarakat apalagi jika melihat bahwa hal di atas bersifat normatif sementara realita di lapangan bicara lain. Peneliti CSIS, J Kristiadi (Anonim, 2011 dalam kompas.com), mengatakan, perilaku elite yang berorientasi kepada kekuasaan subjektif mengakibatkan setelah lebih dari satu dasawarsa transformasi politik, masyarakat belum banyak mencapai kemajuan. Manuver politik didominasi oleh “nafsu berkuasa” sehingga jagat politik Indonesia sarat dengan intrik, kompromi politik yang pragmatis dan oportunistik, politik uang, tebar pesona, dan janji-janji sebagai alat merayu dukungan, oleh karena itu, akuntabilitas dan transparansi mutlak diimplementasikan terhadap seluruh organisasi partai politik.

Bentuk akuntabilitas yang urgen dibutuhkan adalah mengenai keuangan partai, terutama berkenaan dengan sumber dana (bantuan) partai politik dan penggunaannnya. Hal tersebut disebabkan partai politik menghadapi situasi dilematis. Di satu pihak, untuk membiayai kegiatan operasional dan memenangkan pemilu, partai politik membutuhkan uang banyak. Sementara itu di lain pihak, besarnya sumbangan dapat mengganggu kemandirian partai politik dalam memperjuangkan kepentingan rakyat. Dengan kata lain, besarnya sumbangan perseorangan maupun perusahaan dapat mengganggu eksistensi partai politik sebagai pemegang mandat rakyat karena partai politik bisa mengutamakan kepentingan penyumbang daripada kepentingan rakyat.

Ada dugaan kuat partai politik lebih suka memilih jalan pintas: memaksa kadernya di lembaga legislatif dan eksekutif mengumpulkan dana ilegal, juga menerima dana dari para penyumbang besar. Yang pertama tercermin dari banyaknya skandal korupsi yang melibatkan pengurus partai politik, mulai dari kasus dana DKP, pemilihan Deputi Gubernur Bank Indonesia, hingga kasus Nazaruddin. Sedangkan yang kedua terlihat makin banyaknya pengusaha dan pensiunan birokrat dan jenderal, yang menjadi pengurus partai politik. Partai politik pun mengabaikan prinsip transparansi dan akuntabilitas pengelolaan keuangan partai politik, karena undang-undang yang dibuat oleh para kader partai politik di DPR dan pemerintah belum mengaturnya secara tuntas.

3 atau subsidi keuangan kepada partai politik, baik untuk kegiatan operasional partai politik, maupun kegiatan kampanye. Agar kedua kebijakan itu berjalan baik, maka partai politik diwajibkan membuat laporan keuangan partai politik tahunan dan membuat laporan keuangan kampanye setelah pemilu selesai. Kedua laporan tersebut adalah instrumen untuk “memaksa” partai politik menegakkan prinsip transparansi dan akuntabilitas pengelolaan keuangan partai politik (Biezen, 2003; Supriyanto dan Wulandari, 2012).

Lantas bagaimana dengan di Indonesia? UU tentang partai politik yang baru, yakni UU No.2 Tahun 2011 justru menambah batasan atas sumbangan dari pihak perusahaan dari 4 miliar menjadi 7,5 miliar. Kemudian, walau UU tersebut dan UU sebelumnya juga mengatur sanksi terhadap parpol yang tidak menyerahkan laporan pertanggungjawaban penggunaan dana parpol, tapi pada kenyataannya masih banyak parpol yang melanggarnya (hasil pemeriksaan BPK, 2009; Supriyanto dan Wulandari 2012). Adapun parpol yang mematuhi untuk melakukan pelaporan, kualitas laporan yang dibuat masih jauh dari kualifikasi. Bahkan ada kecenderungan kuat bahwa dalam pembuatan laporan hanya dilakukan agar terhindar dari sanksi saja, bukan dilandaskan semangat menegakkan prinsip akuntabilitas dan transparansi pengelolaan keuangan parpol. Perilaku seperti ini dalam teori institutional isomorphism disebut dengan coercive isomorphism (DiMaggio dan Powell, 1983).

Metoda dan Model Penelitian

Metoda penelitian yang digunakan adalah penelitian kualitatif. Penelitian kualitatif merupakan sebuah penelitian yang didasarkan pada suatu fenomena, gejala, fakta, atau informasi sosial (Anzar, 2011). Sementara itu, menurut Bodgan dan Taylor dalam Anzar (2011) menjelaskan bahwa metoda penelitian kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan orang-orang atau perilaku yang dapat diamati. Kemudian, dari semua hal tersebut akan dibangun semacam sintesa atau dengan kata lain mengkaitkan antara fenomena, gejala, dan peristiwa untuk dianalisis guna menghasilkan temuan (awal) dan konklusi yang masih harus diuji lagi.

Berkenaan dengan model, penelitian ini bersifat deskriptif. Julia Brannen (1992) dalam Anzar (2011) menjelaskan bahwa model penelitian deskriptif yaitu model penelitian yang digunakan untuk menemukan pengetahuan seluas-luasnya terhadap objek penelitian yang dimaksudkan untuk mengumpulkan informasi mengenai gejala atau keadaaan yang ada pada saat suatu penelitian dilakukan. Penelitian ini memfokuskan pada bagaimana praktik akuntabilitas organisasi partai politik (parpol) dijalankan, urgensi dan manfaat akuntabilitas parpol, isi dan sarana akuntabilitas, serta menjelaskan dugaan gejala isomorfik pengurus parpol dalam menjalankan praktik akuntabilitas.

Untuk memperkuat hasil dan konklusi analisis dari makalah, penelitian ini didesain dengan banyak melakukan studi kepustakaan. Studi kepustakaan difokuskan pada pembandingan, penganalisisan, dan penghubungan antara teori, hasil penelitian pihak lain serta fakta/kondisi riil yang saat ini tengah bergejolak dan dinamis. Sehingga diharapkan makalah akan menampilkan analisis yang cukup mendalam dan hasil yang lebih bisa diterima

4 ANALISIS DAN DISKUSI

Demokrasi, Politik, dan Sistem Partai Politik

Demokrasi secara etimologis berasal dari dua kata dari bahasa Yunani, yakni demos yang berarti rakyat dan kratos yang bermakna pemerintahan. Istilah demokrasi sebenarnya diperkenalkan pertama kali oleh Aristoteles. Beliau menginterpretasikan demokrasi sebagai suatu bentuk pemerintahan, yakni pemerintahan yang menggariskan bahwa kekuasaan berada di tangan orang banyak atau dalam hal ini berarti rakyat. Kemudian Abraham Lincoln dalam pidato Gettysburg-nya mendefinisikan demokrasi sebagai pemerintahan dari rakyat, oleh rakyat, dan untuk rakyat (Lansford, 2007). Oleh karena itu, rakyat memiliki hak, kesempatan, dan suara yang sama dalam mengatur kebijakan pemerintah.

Kekuasaan tertinggi berada di tangan rakyat merupakan suatu bentuk keniscayaan dalam konsep demokrasi modern sekarang ini, karena bentuk demokrasi yang berlaku di setiap Negara adalah demokrasi tidak langsung. Konsekuensinya rakyat melalui pemilihan umum memilih wakilnya untuk menyampaikan pendapat dan mengambil keputusan bagi mereka (Lansford, 2007). Sehingga, demokrasi diperlukan agar segala hal yang dilakukan pemerintah itu dapat mengarah pada kepentingan rakyat dan upaya untuk mewujudkan kesejahteraan rakyat, pemenuhan hak rakyat, serta keadilan sosial.

Konsep lain yang dekat dengan demokrasi adalah ilmu politik. Menurut Brendan

O’Leary (2000), ilmu politik merupakan disiplin akademis, dikhususkan pada penggambaran,

penjelasan, analisis, dan penilaian yang sistematis mengenai politik (kebijakan) dan kekuasaan. Sehingga ilmu politik adalah kajian tentang Negara, tujuan-tujuan Negara dan lembaga-lembaga yang akan melaksanakan tujuan-tujuan itu, hubungan antara Negara dengan warga Negara serta dengan Negara-negara lain (Barents, 1965). Berkenaan dengan lembaga-lembaga pelaksana tujuan tersebut, prinsip yang cukup mapan, diakui, dan diterapkan oleh banyak Negara adalah prisnsip Trias Politica. Berdasarkan prinsip ini, kekuasaan politik Negara dibedakan atas tiga, yakni: eksekutif (lembaga yang menjalankan undang-undang/regulasi), legislatif (lembaga yang membuat undang-undang), dan yudikatif (lembaga yang memiliki kekuasaan untuk mengadili).

Secara normatif, politik sendiri harusnya oleh lembaga-lembaga Negara (lihat kembali penjelasan di atas) digunakan untuk memenuhi kepentingan rakyat dan mewujudkan tujuan Negara yang mengarah pada upaya mewujudkan kesejahteraan rakyat, pemenuhan hak dasar rakyat, dan keadilan sosial. Namun pada kenyataanya, perilaku lembaga tersebut (baca: wakil rakyat) mengarah pada upaya memenuhi kepentingannya sendiri beserta kroni-kroninya sehingga tidak ayal perilaku korupsi, kolusi, dan nepotisme (KKN) membudaya, mengakar, dan menjadi penyakit yang akut. Hal tersebut dibuktikan dengan banyaknya kasus KKN di negeri ini, misalnya: kasus hambalang, kasus wisma atlet, kasus korupsi di departemen keuangan, kasus suap pemilihan deputi gubernur senior BI (check pelawat Miranda Gulhtom), dll. Tidak heran jika indeks persepsi korupsi di Indonesia masih rendah yakni 2,8 pada tahun 2009 (hasil survei Transparency International; BPKP, 2010).

5 memberikan feed-back bagi lembaga-lembaga tersebut untuk terus memperbaiki kinerjanya sesuai dengan fungsi masing-masing lembaga (ongoing performance Management). Riset hanya beberapa saja, misalnya dikenal dan dipublikasikannya riset dengan judul: Performance Accountability in Indonesian Government: A Symbolic Conformity serta Akuntabilitas dan Pengukuran Kinerja Pemerintah Daerah (oleh Akbar, dkk., 2012 dan Akbar, 2009).

Kemudian, berkenaan dengan parpol sudah cukup lama para ilmuwan politik menyatakan bahwa partai politik merupakan pilar dari kehidupan politik yang demokratis. Keberadaannya menjamin terselenggaranya prinsip-prinsip dasar kehidupan yang demokratis (Bryce, 1921: Ismawan, 2004). Di Indonesia sendiri, semenjak bergulirnya reformasi 1997/1998 menunjukkan tendensi penguatan pola demokrasi. Hal tersebut ditandai dengan pergeseran dari sistem partai “tiga-partai” (Golkar, PDIP, dan PPP), menjadi sistem multi-partai kompleks. Menjelang pemilihan umum tahun 1999, tercatat ada 168 multi-partai politik yang ingin berpartisipasi, 48 partai berhak ikut dalam pemilihan umum, dan hanya 5 partai mendapat suara signifikan (API, 1999; Ismawan, 2004). Menjelang pemilihan umum 2004, tercatat 264 partai didirikan, 24 diantaranya menjadi kontestan resmi, dan hanya 7 partai mendapat suara signifikan serta untuk pemilu 2009 diikuti oleh 38 parpol nasional dan 6 parpol lokal Aceh (KPU, 2004 dan 2009). Sementara itu, untuk sementara ini ada 16 parpol yang lolos verifikasi administrasi oleh KPU untuk menjadi peserta pemilu 2014 (KPU, 2012).

Konsep Akuntabilitas Partai Politik dan Urgensinya

Akuntabilitas merupakan konsep yang kompleks dan memiliki segi yang banyak (Sinclair, 1995). Banyak pandangan mengenai definisi akuntabilitas, karena sudut pandang, sejarah, dan/atau latar belakang adanya akuntabilitas berbeda-beda.Sehingga, akuntabilitas hanya bisa didefinisikan secara kasar. Melvin Dubnick misalnya, beliau menelusuri asal mula konsep akuntabilitas terhadap munculnya tradisi kerajaan yang sah sampai pada munculnya birokrasi modern di Inggris (Dubnick, 2005; Erkkilä, 2007). Tapi, konsep penelusuran akuntabilitas dari waktu yang lama tersebut tidaklah cukup relevan karena pada masa itu akuntansi keuangan belum diterapkan. Sehingga, yang lebih relevan akuntabilitas di mulai dari penggunaan yang lebih luas Manajemen Publik Baru (New Public Management) pada tahun 1980-an (Mulgan, 2003 dan Bovens, 2005; Erkkilä, 2007).

Selain memandang sudut pandang sejarah, Mulgan juga memandang konsep awal akuntabilitas termasuk dalam aspek responsibilitas/pertanggungjawaban (Mulgan, 2000; Erkkilä, 2007), yang didasarkan pada penelitian terdahulu (Harmon, 1980; Conroy, 2005). Sementara itu, Dubnick justru cenderung memandang responsibilitas sebagai bagian dari akuntabilitas (Dubnick, 2005; Erkkilä, 2007). Namun, konteks yang lebih relevan sekarang ini adalah pandangan bahwa prinsip akuntabilitas dan responsibilitas termasuk dalam prinsip-prinsip yang dijadikan acuan dalam pengembangan, penerapan, dan evaluasi tata kelola yang baik (good governance), bersama dengan transparansi, kemandirian, dan kewajaran (BPKP, 2012).

6 perundang-undangan (Fowles, 1993; Hyndman dan Anderson, 1995; Akbar, 2009). Eksistensi parpol yang semakin berkembang kompleks semenjak bergulirnya reformasi, baik dari segi kuantitas dan jumlah massa partai begitu urgen memerlukan akuntabilitas. Hal tersebut dikarenakan kapasitas parpol sebagai organisasi sektor publik yang menyerap serta mengelola dana dari masyarakat atau Negara (Bastian, 2001).

Akuntabilitas sektor publik secara umum diukur dengan indikator keuangan dan kinerja. Untuk organisasi atau instansi pemerintah sekarang ini akan lebih melihat indikator kinerja daripada indikator keuangan. Karena, kapasitas dan tanggung jawab pemerintah sebagai pelayan publik secara langsung. Indikator kinerja memiliki peran yang signifikan dalam pengendalian manajemen untuk menjamin bahwa organisasi pemerintah dikelola dengan baik guna melayani para stakeholder-nya sebaik mungkin (Akbar, 2009).

Sementara itu, indikator akuntabilitas yang relevan mendapatkan perhatian intensif pada parpol adalah indikator keuangan. Hal tersebut karena parpol tidak memiliki kewajiban untuk memberikan pelayanan publik, namun menyerap dana subsidi dari APBN serta eksistensinya mempengaruhi jalannya pemerintahan Negara dan tegaknya demokrasi. Lagi pula tuntutan untuk dilakukannya akuntabilitas belum lama bergaung. Sehingga, sarana akuntabilitas yang urgen dibutuhkan sekarang sebagai fase awal perwujudan akuntabilitas dan transparansi pada parpol adalah dengan menyusun laporan keuangan terkait dengan sumber dana bantuan parpol dan alokasi belanja parpol, kemudian memberikan akses publik terhadap laporan tersebut.

Akuntabilitas Keuangan Partai Politik

Sekarang ini, akuntabilitas keuangan parpol terutama berkenaan dengan sumber pendanaan dan penggunaan bantuan dana parpol merupakan sesuatu hal yang harus diimplementasikan. Hal tersebut mengingat pengeluaran operasional parpol yang cukup tinggi sementara sumber pendanaan yang legal tidak begitu memadai. Jangan sampai parpol melalui politikusnya mencari sumber pendanaan ilegal yang justru mengarah pada skandal korupsi, politik uang, dan pencucian uang.

Namun sungguh ironi, di saat masyarakat dan regulator membutuhkan laporan akuntabilitas dalam rangka mengawasi pengelolaan dana dan kegiatan partai tidak dibarengi dengan komitmen parpol untuk menyajikan dan menyampaikan laporan keuangan parpol ke publik. Penelitian yang dilakukan oleh Emmy Hafild bersama Transparency International tahun 2008, menunjukkan partai politik di tingkat pusat sangat rendah kepatuhannya terhadap kewajiban menyajikan laporan keuangan partai politik yang baik dan benar sehingga akuntabilitas partai politik di tingkat pusat rendah, karena masyarakat tidak dapat mengakses secara luas sumber-sumber pendanaan yang digunakan oleh partai politik.

Regulasi Bantuan Partai Politik

7 pengungkapan skandal-skandal oleh KPK tersebut mendorong partai politik untuk memperketat pengelolaan keuangan partai politik melalui perubahan undang-undang partai politik. Namun, yang terjadi justru sebaliknya. UU No. 2 Tahun 2008 yang merupakan pengganti UU No. 31/2002 malah melonggarkan pengaturan sumber keuangan partai politik.

Dalam undang-undang tersebut, walau dilakukan pembedaan penyumbang perseorangan anggota partai politik dan penyumbang perseorangan bukan anggota partai politik namun jenis penyumbang perseorangan non-anggota ini tidak dibatasi besaran sumbangannya sehingga bisa menjadi jalan untuk menampung dana dari siapapun sebesar apapun. Hal ini tentu dikhawatirkan terjadinya penguasaan para pemilik uang yang selama ini menjadikan partai sebagai institusi oligarkhi, elitis, dan personalistis (Messwati, 2011).

UU No. 2 Tahun 2011 yang merupakan perubahan terhadap UU No. 2 Tahun 2008 baru terjadi perubahan signifikan pada pengaturan sumber keuangan partai politik. Hal tersebut nampak pada peningkatan besaran sumbangan perusahaan, dari Rp 4 miliar menjadi Rp 7,5 miliar. Namun demikian, terjadi juga pengetatan pada pengaturan bantuan keuangan. UU No. 2 Tahun 2011 memang mempertahankan kriteria partai politik yang berhak menerima sumbangan, yakni partai politik yang mendapatkan kursi di DPR/DPRD. Demikian juga cara penghitungan besaran sumbangan berdasarkan perolehan suara.

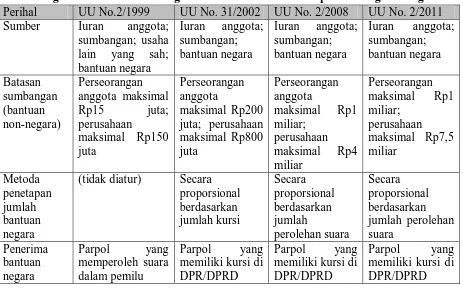

Hal baru dari UU No. 2 Tahun 2011 adalah peruntukan dana bantuan negara, yakni diprioritaskan untuk pendidikan politik daripada operasional sekretariat. Selain itu, untuk menegakan prinsip transparansi dan akuntabilitas, laporan keuangan penggunaan bantuan keuangan partai politik harus diaudit oleh BPK. Sementara itu, partai politik yang tidak membuat laporan pertanggungjawaban penggunaan bantuan keuangan, bantuan keuangan berikutnya dihentikan. Untuk mengetahui perbedaan dalam hal pengaturan bantuan partai politik dengan UU sebelumnya, akan disarikan dalam tabel berikut:

Tabel 1.1

8 Peruntukan (tidak diatur) (tidak diatur) Pendidikan

politik dan

(tidak diatur) (tidak diatur) Menyampaikan laporan

(tidak diatur) (tidak diatur) Penghentian bantuan sampai Sumber: UU No. 2/1999, UU No. 31/2002, UU No. 2/2008, UU No. 2/2011.

Sarana Akuntabilitas: Standar Jenis, Bentuk, dan Isi, serta Praktik Pelaporan

Setidaknya, laporan keuangan partai politik dibedakan atas 2 jenis: laporan keuangan tahunan dan laporan keuangan pemilu. Berdasarkan pasal 39 UU No. 2 Tahun 2011, partai politik diwajibkan membuat laporan keuangan untuk keperluan audit dana oleh akuntan publik serta diumumkan secara periodik, yang meliputi: (a) laporan realisasi anggaran partai politik; (b) laporan neraca; dan (c) laporan arus kas. Untuk laporan pemilu diatur dengan peraturan KPU No. 1 Tahun 2009, yang mengharuskan pembuatan laporan pertanggungjawaban (sumber) dana kampanye. Namun demikian, standar yang dipakai saat ini yakni PSAK No. 45 tentang Laporan Keuangan Organisasi Nirlaba, di mana sangat tidak memadai karena tidak mengakomodasi karakteristik partai (Hafild, 2008). Perbedaan karaketristik tentu akan mengakibatkan perbedaan transaksi keuangan, bentuk laporan keuangan, dan pengukuran-pengukuran tertentu terhadap pos-pos dalam laporan keuangan.

Tabel 1.2

Perbedaaan Karakter Antara Organisasi Nirlaba dengan Partai Politik Organisasi Nirlaba Partai Politik

UU Yayasan UU Partai Politik dan Pemilu

Tidak ada batasan penyumbang Ada batasan penyeumbang Tidak ada kewajiban melaporkan daftar

penyumbang

Daftar penyumbang wajib dilaporkan

Hasil kegiatan berupa jasa layanan untuk kepentingan umum

Hasil kegiatan berupa kekuasaan politik

Akuntabilitas berupa kegiatan sesuai dengan tujuan organisasi dan manajemen yang baik

Akuntabilitas berupa bersih dari politik uang, kepatuhan terhadap hukum, dan posisi politik sesuai dengan janji kepada rakyat

Kinerjanya dinilai dari rasio biaya terhadap kualitas jasa dan jasa/produk sosial yang dihasilkan

Kinerjanya dinilai dari rasio biaya dan jumlah suara yang didapatkannya dalam pemilu

Kecuali untuk ormas, pada umumnya organisasi merupakan organisasi publik

9 sehingga kebutuhan publik untuk menilai

kinerjanya lebih kecil dibandingkan parpol

politik lebih besar dibanding organisasi nirlaba lainnya

Sumber: IAI, 2003

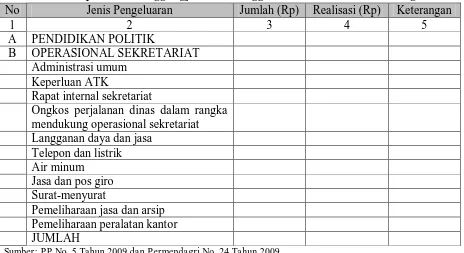

Selain masalah belum memadainya standar, praktik pelaporan keuangan parpol sebagai sarana mewujudkan akuntabilitas dan transparansi partai politik tidak berjalan sebagaimana yang diharapkan. Misalnya adalah hampir semua laporan pertanggungjawaban partai politik buruk karena melaporkan penggunaan dana bantuan keuangan tidak sesuai dengan peruntukan. Namun, partai politik yang menyampaikan laporan pertanggungjawaban sesungguhnya sudah lebih baik karena kenyataannya banyak partai politik yang tidak menyampaikan laporan pertanggungjawaban. Padahal, sebagaimana diatur dalam PP No. 5 Tahun 2009 yang diperjelas lagi oleh Permendagri No. 24 Tahun 2009, format laporan pertanggungjawaban penggunaan dana bantuan keuangan itu sangat sederhana sebagaimana tampak pada tabel berikut:

Tabel 1.3

Format Laporan Pertanggungjawaban Penggunaan Dana Bantuan Keuangan No Jenis Pengeluaran Jumlah (Rp) Realisasi (Rp) Keterangan

1 2 3 4 5

A PENDIDIKAN POLITIK

B OPERASIONAL SEKRETARIAT Administrasi umum

Keperluan ATK

Rapat internal sekretariat

Ongkos perjalanan dinas dalam rangka mendukung operasional sekretariat Langganan daya dan jasa

Telepon dan listrik Air minum

Jasa dan pos giro Surat-menyurat

Pemeliharaan jasa dan arsip Pemeliharaan peralatan kantor JUMLAH

Sumber: PP No. 5 Tahun 2009 dan Permendagri No. 24 Tahun 2009.

Dari hasil pemeriksaan BPK, tampak bahwa partai politik pada semua tingkatan tidak memahami bagaimana laporan penggunaan dana subsidi negara dari APBN/APBD, meskipun PP No. 5 Tahun 2009 dan Permendagri No. 24 Tahun 2009 sudah menjelaskan mana kegiatan yang boleh dan mana yang tidak boleh didanai oleh dana subsidi. Akibatnya, banyak parpol pada tiap daerah di Indonesia tidak menyusun laporan penggunaan dana subsidi parpol. Dari 20 daerah tingkat 1 dan 2 yang diperiksa, hanya 5 daerah saja yang semua parpolnya melakukan penyusunan laporan penggunaan dana bantuan. Daerah tersebut diantaranya: DKI Jakarta, Provinsi Sumatera Utara, Kabupaten Bandung, Kota Semarang, dan Kota Banjarmasin (BPK, 2009; Supriyanto dan Wulandari, 2012).

10 pemeriksaan BPK tidak dijadikan tolok ukur untuk memberikan sanksi kepada partai politik yang terbukti telah melanggar ketentuan penggunaan dana subsidi.

UU No. 2 Tahun 2011 mewajibkan partai politik menyampaikan laporan pertanggung-jawaban penggunaan bantuan keuangan untuk diaudit BPK dan bisa diakses publik. Namun kenyataannya, banyak partai politik tidak membuat laporan pertanggungjawaban. Hal tersebut akan berpengaruh pada lambatnya pencairan dana bantuan yakni pada perioda Oktober-November dan pada gilirannya prinsip transparansi dan akuntabilitas penggunaan dana bantuan keuangan partai politik tidak berjalan baik (Supriyanto dan Wulandari, 2012). Dengan perioda pencairan dana yang dekat dengan perioda untuk membuat laporan, maka sangat masuk akal jika kualitas laporan yang dihasikan juga rendah apalagi aktivitas parpol sendiri sudah banyak, mulai dari kampanye, muktamar, pengkaderan, kunjungan kerja, dll.

Untuk mengatasi hal di atas, UU No. 2 Tahun 2011 sebetulnya secara eksplisit sudah mengatur tentang pemberian sanksi bagi parpol yang tidak menyerahkan laporan pertanggungjawaban penggunaan keuangan. Sanksi berupa dihentikannya bantuan keuangan pada tahun anggaran berjalan. Kenyataannya, sanksi tersebut tidak pernah dijatuhkan sehingga semua partai politik pada setiap tingkatan. Pada akhirnya mereka tetap menerima bantuan keuangan setiap tahun anggaran (dari berbagai sumber, disarikan).

Mengapa demikian? Diduga kuat, selain karena tekanan partai politik melalui wakil-wakilnya di DPR/DPRD kepada pemerintah agar terus mencairkan dana bantuan setiap tahun, pemerintah juga tidak bisa memastikan partai mana yang harus mendapatkan sanksi, dan partai mana yang tidak, karena mekanisme dan siklus pencairan dana bantuan keuangan belum jelas diatur oleh peraturan pemerintah.

Oleh karena itu, UU No. 2 Tahun 2011 menegaskan kembali, bahwa partai politik yang tidak menyampaikan laporan pertanggungjawaban penggunaan dana bantuan tahunan sebelumnya, pencairan dana bantuan tahun anggaran berjalan bisa ditangguhkan, maka peraturan pemerintah harus mengatur penjatuhan sanksi ini. Pengenaan sanksi ini akan mudah dilakukan apabila siklus bantuan keuangan partai politik diatur secara jelas dalam peraturan pemerintah.

Gejala Isomorfik dalam Organisasi Parpol

Teori Isomorfisme Institusional

Teori isomorfisme merupakan suatu teori yang terbentuk dari teori birokrasi, yang notabenenya cukup mapan diterapkan pada sektor publik, terutama di pemerintahan. Dalam birokrasi ditemukan suatu kecenderungan antar organisasi dalam dimensi cakupan dan kondisi lingkungan yang sama melakukan operasi perusahaan dengan berdasar pada struktur, tujuan, visi, dan misi yang sama. Konsep ini juga bisa dikatakan sebagai bentuk umum organisasional. Hal ini membuat organisasi-organisasi beroperasi secara mirip/sama. Bentuk operasi yang terstandardisasi lebih menitikberatkan pada legitimasi dan kekuatan politik.

Identik dengan birokrasi, teori isomorfisme institusional juga masih menjelaskan gejala dan fenomena homogenisasi atau standardisasi. Hanya saja, teori ini menitikberatkan pada aspek keperilakuan dalam proses menjalankan aturan. Isomorfisme dapat dikatakan sebagai proses desakan yang mendorong satu unit organisasi cenderung sama dengan organisasi lain yang punya kekuatan dalam suatu lingkungan yang sama (Hawley, 1968; DiMaggio dan Powell, 1983).

11 isomorfisme ini sama, yang membedakan hanyalah bagaimana cara organisasi mendapatkan kekuatan untuk mengatur. Jenis yang pertama, dalam rangka mendapatkan kekuatan untuk mengatur, organisasi harus menang dalam kompetisi pasar. Sementara itu, jenis yang kedua diperoleh melalui persaingan politik untuk mendapatkan kekuatan politik dan legitimasi institusional. Studi ini mengadopsi jenis yang kedua karena organisasi sektor publik dalam hal ini partai politik tidak berada dalam lingkungan kompetisi bebas dan terbuka sepenuhnya.

Kemudian, untuk mengetahui dorongan eksternal yang membuat organisasi menjalankan standar atau regulasi yang ditetapkan organisasi di atasnya dapat dijelaskan melalui tiga mekanisme perubahan isomorfik institusional berikut ini (DiMaggio dan Powell, 1983):

1. Isomorfisme Koersif (coercive isomorphism)

Koersif merupakan bentuk isomorfik yang disebabkan oleh paksaan dari kepastian aturan/standar yang diberikan. Suatu pihak diharuskan untuk mengikuti atau menjalankan aturan yang diberikan, karena ada alat untuk menekan berupa sanksi atau hukuman. Jika ada mandat/perintah dari pemegang kekuasaan maka pihak yang dipimpin secara langsung memberikan respon.

2. Mimetik (mimetic isomorphism)

Berbeda dengan perilaku isomorfik koersif yang disebabkan faktor kepastian (aturan), proses mimetik justru disebabkan oleh hal-hal yang sifatnya tidak pasti. Organisasi di sini dihadapkan dengan masalah kompleks yang tidak jelas penyebabnya. Untuk itu, dalam rangka mendapatkan solusi yang cepat dan aman maka organisasi memilih untuk meniru kebanyakan organisasi lainnya dalam mematuhi suatu regulasi.

3. Normatif (normativeisomorphism)

Bentuk perilaku/proses isomorfik ini adalah yang terbaik karena muncul atas dasar profesionalisme. Profesionalisme timbul dari proses pembelajaran yang baik dan kepercayaan yang kuat dari organisasi. Organisasi sadar bahwa sesuatu (aturan) itu dilakukan karena tanggung jawabnya sebagai pihak yang diatur. Organisasi tersebut juga sadar dan percaya bahwa tanggung jawab yang dilakukan, nantinya juga akan memberikan manfaat pada organisasi tersebut.

Isomorfisme di Organisasi Parpol tehadap Regulasi Penyelenggaraan Akuntabilitas

Pada praktik penyerahan laporan partai politik secara periodik kepada pemerintah terutama terkait dengan sumber pendanaan partai dan penggunaan dana bantuan tidak menunjukkan indikasi adanya isomorfisme institusional. Hal tersebut dikarenakan dalam UU No. 2 Tahun 2011 tidak mengatur sanksi yang tegas bagi partai politik yang tidak menyelenggarakan akuntabilitas dan transparansi. Sanksi yang dijatuhkan bagi parpol pelanggar aturan ini hanya berupa penghentian bantuan dari APBN sampai laporan diterima pemerintah. Sementara itu, nilai bantuan keuangan partai politik dari APBN hanya 1,3% dari total kebutuhan operasional partai politik per tahun (Anggraini, 2012; Supriyanto dan Wulandari, 2012). Kepatuhan yang rendah pada regulasi ini tidak sejalan dengan teori isomorfisme institusional.

12 pemilu dan/atau calon eksekutif dan legislatif yang diusungnya jika tidak menyerahkan laporan pertanggungjawaban dana kampanye pada KPU sampai batas waktu yang ditetapkan. Selaras dengan teori isomorfisme institusional, KPU melalui regulasinya memiliki kekuatan dan legitimasi untuk menekan partai politik dalam rangka menyelenggarakan pelaporan pertanggungjawaban dana kampanye. Oleh karena itu, dalam konteks inilah isomorfisme koersif kemungkinan besar hadir di dalam organisasi partai politik.

Dugaan penulis selaras atau diperkuat dengan penelitian dari Anzar (2011) terhadap pelaksanaan pemilu di Banten tahun 2009. Anzar menemukan bahwa calon anggota legislatif yang menjadi informan dalam penelitiannya merasa tidak ada kewajiban moral bagi mereka untuk melaporkan kepada publik seluruh penerimaan dan pengeluaran dana kampanye yang telah mereka peroleh dan pergunakan selama masa kampanye dan pada saat pemungutan suara, karena dana yang mereka peroleh berasal dari dana pribadi dan pihak ketiga yang tidak meminta laporan atas dana yang diterima dan digunakan oleh mereka.

KONKLUSI

Bergulirnya reformasi tahun 1998 menandai runtuhnya rezim orde baru yang represif. Rakyat begitu larut pada eforia demokrasi setelah sebelumnya terbelenggu kebebasannya selama kurang lebih 32 tahun. Eksistensi partai politik pun memiliki peran yang begitu vital demi tegaknya demokrasi karena dianggap sebagai konektor rakyat dengan pemerintahan. Ekspektasi rakyat yang besar diberikan kepada parpol melalui kader-kadernya di lembaga eksekutif dan legislatif untuk mendesakkan aspirasi rakyat atau parpol oposisi yang bertindak untuk mengkritisi kebijakan pemerintah yang tidak pro-rakyat.

Namun demikian, ekspektasi yang besar hanyalah hal normatif. Realita sekarang menunjukkan parpol justru cenderung dijadikan alat oleh kelompok tertentu untuk memenuhi ambisi/kepentingan mereka dan acapkali merugikan rakyat. Hal tersebut dibuktikan dengan banyaknya skandal korupsi, suap, politik uang, dan pencucian uang yang melibatkan kader partai bahkan ironinya partai penguasa itu sendiri. Oleh karena itu, tuntutan penyelenggaraan akuntabilitas kian kencang berkumandang.

Bentuk akuntabilitas yang begitu urgen adalah berkenaan dengan keuangan parpol terutama sumber dana sumbangan dan kampanye parpol beserta penggunaannya. Pengeluaran operasional parpol yang besar sementara sumber dana resmi tidak cukup memadai mendorong parpol mencari dana ilegal. Ada tendensi kuat kader-kader partai yang menduduki anggota eksekutif maupun legislatif dipaksa untuk korupsi uang Negara. Hal tersebut tidak lain adalah untuk menyumbang partai demi membiayai operasional parpol bermanuver politik yang sarat akan “nafsu berkuasa”. Kalaupun sumber dana dari pihak swasta, realita sekarang menunjukkan tendensi terjadinya skandal suap atau pencucian uang dan tentu sarat akan “kepentingan tertentu”. Oleh karena itu, akuntabilitas keuangan parpol dapat dijadikan sarana untuk mengawasi parpol agar terhindar dari praktik-praktik tersebut.

13 Kemudian, untuk dana kampanye tingkat kepatuhan pembuatan laporan akuntabilitas diduga kuat cukup tinggi. Hal tersebut karena sanksi dari KPU sebagaimana tertuang dalam Peraturan KPU No. 1 Tahun 2009 yang menganulir kemenangan parpol atau kader yang diusungnya. Namun demikian, kepatuhan pembuatan pelaporan diduga kuat terjadi coercive isomorphism bagi parpol dan kadernya mengingat rendahnya kualitas laporan dan rendahnya komitmen akuntabilitas yang selama ini ditunjukkan parpol.

REFERENSI

Akbar, Rusdi. 2009. “Akuntabilitas dan Pengukuran Kinerja Pemerintah Daerah”. Diajukan dalam rangka Seminar Na sional Inisiatif BPK Dalam Peningkatan Transparansi dan Akuntabilitas Keuangan Negara dan Daerah Melalui Pengembangan Kapasitas Sumber Daya Manusia Pemerintah Pusat dan Daerah. Jakarta: BPK RI.

Anonim. 2003. “Akuntansi Parpol dan Audit Dana Kampanye”. Dalam http://iaiglobal.or.id. Diakses tanggal 27 Desember 2012.

Anonim. 2011. “Dana Parpol Tak Jelas, Demokrasi Buruk”. Dalam

http://nasional.kompas.com/. Diakses tanggal 25 Desember 2012.

Anzar, Dahnil. 2011. “Akuntabilitas Keuangan Partai Politik di Banten”. Dalam Jurnal LAB-ANE dan proceeding Simposium Nasional Otonomi Daerah 2011. ISBN: 978-602-96848-2-7. Banten: FISIP Universitas Ageng Tirtayasa.

Barents J.. 1965. Ilmu Politik Suatu Perkenala n Lapangan, Terjemahan L. M. Sitorus. Jakarta: Pembangunan.

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE.

BPKP. 2010. “Rencana Strategis BPKP 2010-2014”. Dalam http://www.bpk.go.id. Diakses tanggal 20 November 2012.

BPKP. 2012. “Program Pengembangan GCG”. Dalam

http://www.bpkp.go.id/konten/423/GCG.bpkp. Diakses tanggal 20 November 2012. Conroy, Denise K.. 2005. “Non-profit Organisations and Accountability: A Comment on the

Mulgan and Sinclair Frameworks”. Dalam Jurna l Third Sector Review, 11 (1). pp. 103-116. Brisbane: Queensland University of Technology.

DiMaggio, P. J., and W. W. Powell. 1983. “The Iron Cage Revisited: Institutional

Isomorphism and Collective Rationality in Organizational Fields”. Dalam America n Sociological Review 48: 147-160.

Erkkilä, Tero. 2007. “Governance and Accountability –A Shift in Conceptualisation”. Dalam PAQ SPRING dan Konferensi Tahunan EGPA.

Hafild, Emmy. 2008. “Laporan Studi Standar Akuntansi Keuangan Khusus Partai Politik”. ISBN 979-9381-35-5. Jakarta: Transparency International Indonesia.

Ismawan, Riswandha. 2004. “Partai Politik di Indonesia: Pergulatan Setengah Hati, Mencari

Jati Diri”. Diucapkan di depan Rapat Terbuka Majelis Guru Besar Universitas Gadjah

Mada dalam Rangka Pengukuhan Jabatan Guru Besar Fakultas Ilmu Sosial dan Politik tanggal 4 September 2004 di Yogyakarta.

Komisi Pemilihan Umum. 2012. Dalam http://kpu.go.id./ Diakses tanggal 26 Desember 2012. Lansford, Tom. 2007. Democracy: Political System of World. Marshall Cavendish. ISBN

978-0-7614-2629-5.

Messwati, Elok Dyah. 2011. “Penting, Akuntabilitas Pengelolaan Keuangan Parpol” Dalam

14

O’leary, Brendan. 2000. “Ilmu Politik” dalam Adam Kupper dan Jessica Kupper, Ed. Ensiklopedi Ilmu-ilmu Sosial, Diterjemahkan Haris Munandar, dkk. Jakarta: PT Raja Grafindo Persada.

Peraturan KPU No. 1 Tahun 2009 tentang Pedoman Pelaporan Dana Kampanye. Permendagri No. 24 Tahun 2009.

PP No. 5 Tahun 2009.

Sinclair, A.. 1995. “The Chameleon of Accountability: Forms and Disclosures”. Dalam Accounting Organizations and Society, 20 (2&3): 219-237.

Supriyanto, Didik dan Wulandari, Lia. 2012. BANTUAN KEUANGAN PARTAI POLITIK: Metode Penetapan Besaran, Transparansi, dan Akuntabilitas Pengelolaan. Jakarta: Perludem.

UU No. 2 Tahun 1999 tentang Partai Politik.