BAB 2

TINJAUAN PUSTAKA 2.1 Rasio Keuangan

Setiap perusahaan selalu memberikan data dan analisa terhadap data keuangan yang tercermin dalam laporan keuangan. Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, maka diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa keuangan adalah rasio keuangan.

Menurut Harahap (2008:297), Rasio keuangan adalah angka yang diperoleh dari hasil perbandigan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara hutang dan modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan dan sebagainya. Kemudian menurut Sawir (2009:6), Rasio keuangan merupakan salah satu alat untuk menilai kinerja dan kondisi keuangan perusahaan.

Analisa rasio keuangan dapat memungkinkan manajer keuangan memperkirakan reaksi para kreditur dan investor dan memberikan pandangan tentang bagaimana kira-kira dana dapat diperoleh. Analisa rasio keuangan meliputi dua jenis perbandingan.

mendapatkan gambaran apakah tujuan perusahaan sudah dapat dicapai (Luviarman, 2006).

Perbandingan pertama dalam analisa rasio keuangan adalah memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analisa dapat mempelajari komposisi perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya didalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi dan diperbandingkan dengan rasio sekarang atau masa lalu.

Perbandingan kedua adalah perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada suatu titik yang sama (perbandingan eksternal). Perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan hanya dengan cara membandingkan rasio keuangan suatu perusahaan dengan perusahaan lain yang sejenis seorang analis dapat memberikan pertimbangan yang realistis.

Menurut Riyanto (2001:331), pengelompokan rasio-rasio keuangan yaitu sebagai berikut:

2. Rasio Leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang (Debt to Total Assets Ratio, Net Worth to Debt Ratio dan lain sebagainya).

3. Rasio-rasio Aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai berapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (Inventory Turnover, Average Collection Period dan lain sebagainya).

4. Rasio-rasio Profitabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (Profit Margin on Sales, Return on Total Assets, Return on Net Worth dan lain sebagainya). 2.1.1 Profitabilitas

Profitabilitas memiliki beberapa rasio, yang mana dapat menggambarkan kemampuan perusahaan dalam mendapatkan laba, seperti dari kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya. Berikut adalah beberapa jenis rasio profitabilitas, antara lain:

1. Gross Profit Margin (Margin Laba Kotor)

Gross profit margin merupakan rasio yang mengukur efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

Gross Profit Margin merupakan persentase laba kotor dibandingkan

dengan sales. Semakin besar Gross Profit Margin semakin baik keadaan

operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok

penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula

sebaliknya, semakin rendah gross profit margin semakin kurang baik

operasi perusahaan (Syamsuddin, 2009:61).Gross Profit Margin dihitung

dengan formula:

����������������� =��������� − �������������������

���������

2. Net Profit Margin (Margin Laba Bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi Net Profit Margin semakin baik operasi suatu

perusahaan.Net Profit Margin dihitung dengan rumus:

3. Rentabilitas Ekonomi / Daya Laba Besar / Basic Earning Power

Rentabilitas ekonomi merupakan perbandingan laba sebelum pajak

terhadap total asset. Jadi rentabilitas ekonomi mengindikasikan seberapa

besar kemampuan asset yang dimiliki untuk menghasilkan tingkat

pengembalian atau pendapatan atau dengan kata lain Rentabilitas Ekonomi

menunjukkan kemampuan total aset dalam menghasilkan laba.

Rentabilitas ekonomi mengukur efektifitas perusahaan dalam

memanfaatkan seluruh sumberdaya yang menunjukkan rentabilitas

ekonomi perusahaan (Sawir, 2009:19).

Rentabilitas Ekonomi dihitung dengan rumus:

�������������������= ���������ℎ������������

�����������

Menurut Sawir, (2009:19), Rentabilitas ekonomi dapat ditentukan dengan

mengalikan Operating Profit Margin dengan Asset Turnover. Rendahnya

Rentabilitas Ekonomi tergantung dari

• Asset Turnover

• Operating Profit Margin

Operating Profit Margin merupakan perbandingan antara laba usaha dan

penjualan. Operating Profit Margin merupakan rasio yang

menggambarkan apa yang biasanya disebut pure profit yang diterima atas

setiap rupiah dari penjualan yang dilakukan (Syamsuddin, 2009:61).

Operating Profit disebut murni (pure) dalam pengertian bahwa jumlah

tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan

kewajiban terhadap pemerintah berupa pembayaran pajak. Apabila

semakin tinggi Operating Profit Margin maka akan semakin baik pula

operasi suatu perusahaan.Operating Profit Margin dihitung sebagai

berikut:

�������������������� =���������ℎ������������

���������

4. Return on Investment

Return on Investment merupakan perbandingan antara laba bersih

setelah pajak dengan total aktiva. Return on Investment adalah merupakan

rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia

didalam perusahaan (Syamsuddin, 2009:63).

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return

on Investmentmerupakan rasio yang menunjukkan berapa besar laba bersih

diperoleh perusahaan bila di ukur dari nilai aktiva (Syafri, 2008:63).

Return on Investment dihitung dengan rumus:

��� =���������ℎ������ℎ����� �����������

��� =��������������� × ��������������

5. Return on Equity

Return on Equity merupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas. Return on Equity merupakan suatu

pengukuran dari penghasilan (income) yang tersedia bagi para pemilik

preferen) atas modal yang mereka investasikan di dalam perusahaan

(Syafri, 2008:305).Return on Equity adalah rasio yang memperlihatkan

sejauh manakah perusahaan mengelola modal sendiri (net worth) secara

efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan (Sawir

2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering

disebut rentabilitas usaha.Return on Equity dapat dihitung dengan formula:

�������������� =���������ℎ������ℎ����� �������

6. Earning per share (EPS)

Earning per Share adalah rasio yang menunjukkan berapa besar

kemampuan perlembar saham dalam menghasilkan laba (Syafri, 2008:306).

Earning per Share merupakan rasio yang menggambarkan jumlah rupiah

yang diperoleh untuk setiap lembar saham biasa (Syamsuddin, 2009:66).

Oleh karena itu pada umumnya manajemen perusahaan, pemegang saham

biasa dan calon pemegang saham sangat tertarik akan Earning per

Share. Earning per Share adalah suatu indikator keberhasilan perusahaan.

Earning per Share dihitung dengan rumus:

���=���������ℎ������ℎ����� − ���������ℎ����������

�����ℎ��ℎ������������������

penghasilan bagi pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan.

2.1.2 Likuiditas

Selain daripada profitabilitas, likuiditas merupakan salah satu hal yang wajib diketahui dalam analisa rasio keuangan, dikarenakan rasio likuiditas merupakan salah satu indikator pengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya. Hal ini penting untuk diketahui investor sehingga investor mengetahui bagaimana kemampuan perusahaan untuk terus beroperasi, tumbuh dan berkembang.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi.Suatu perusahaan yang

mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi

segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa

perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak

mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban

finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut

insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui

sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang

lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan

perusahaan. Likuiditas memiliki beberapa rasio, antara lain adalah:

1. Current Ratio (Rasio Lancar)

Current Ratio merupakan perbandingan antara aktiva lancar dan

kewajiban lancar dan merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban

jangka pendeknya.Current Ratio menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dan kewajiban lancar semakintinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.Current Ratio yang rendah

biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi,

sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean

menunjukkan banyaknya dana menganggur yang pada akhirnya dapat

mengurangi kemampulabaan perusahaan (Sawir, 2009:10).

Apabila mengukur tingkat likuiditas dengan menggunakan current

ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio

suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001:28):

1. Dengan utang lancar tertentu, diusahakan untuk menambah aktiva

lancar.

2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi

jumlah utang lancar.

3. Dengan mengurangi jumlah utang lancar sama-sama dengan

mengurangi aktiva lancar.

������������= ������������

������������

2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio yang juga digunakan untuk

mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka pendeknya. Penghitungan quick ratio dengan mengurangkan aktiva

lancar dengan persediaan.Hal ini dikarenakan persediaan merupakan unsur

aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi

harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini

merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling

likuid mampu menutupi hutang lancar.Sawir (2009:10) mengatakan bahwa

quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka

semakin baik kondisi perusahaan.Quick ratio dapat dihitung dengan

formula:

����������= ������������ − ����������

������������

3. Cash ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang

dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio

yang menggambarkan kemampuan kas yang dimiliki dalam manajemen

kewajiban lancar tahun yang bersangkutan.Cash Ratio dapat dihitung

dengan formula:

���ℎ����� = ���

2.1.3 Leverage

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada. Rasio hutang modal dapat dihitung dengan formula:

����������������� = �����������

����� (������)

2.1.4 Total Asset Turn Over

Total assets turn over merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn over-nya ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.Total assets turn over dihitung sebagai berikut:

������������������ = ���������

�����������

2.1.5 Rasio Pasar

Price to Book Value (PBV) adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001: 141). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.Apabila rata-rata PBV perusahaan yang melakukan stock split lebih tinggi dari pada rata-rata PBV perusahaan yang tidak melakukan stock split maka harga saham tersebut dapat dikatakan overpriced, begitu pula sebaliknya.

Price to Book Value dapat dihitung dengan menggunakan rumus:

���������������� = ������������ℎ��

Dimana nilai buku per lembar saham menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham (Jogiyanto, 1996: 63).Adanya asumsi aktiva bersih sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar, sehingga nilai buku per lembar saham dapat dirumuskan sebagai berikut:

��������������������ℎ��= ������������

�����ℎ��ℎ�������������

2.2 Ukuran Perusahaan

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119), mengemukakan bahwa ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun. Maka dapat disimpulkan bahwa ukuran perusahaan merupakan nilai aset suatu perusahaan pada suatu tahun tertentu. Dalam penelitian ini, ukuran perusahaan dinilai dengan aset perusahaan selama satu tahun tertentu. Mengingat nilai total aset yang cukup besar, maka dalam pengukurannya dikonversikan dalam logaritma natural (Ln).

������������ℎ���= ln����������

2.3 Arus Kas

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus kas masuk dan arus kas keluar untuk suatu periode.Rasio ini digunakan untuk menunjukan tingkat kemampuan perusahaan menghasilkan kas dari aktifitas operasi yang dapat digunakan untuk aktifitas pendanaan dan investasi. Arus kas dihitung dengan formula:

�������= ���ℎ������������������

�����

2.4 Pendapatan per Lembar Saham (Earning per Share)

Menurut Gibson (1996:429) earnings per share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. Sedangkan menurut Weygandt et. al.(1996:805-806) dan Elliot dan Elliot (1993:250) earnings per share menilai pendapatan bersih yang diperoleh setiap lembar saham biasa. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share rendah. Earnings per share yang rendah cenderung membuat harga saham turun. Rumus yang digunakan adalah sebagai berikut:

��� =���������ℎ������ℎ����� –���������ℎ����������

���� − ���������ℎ��ℎ�������������

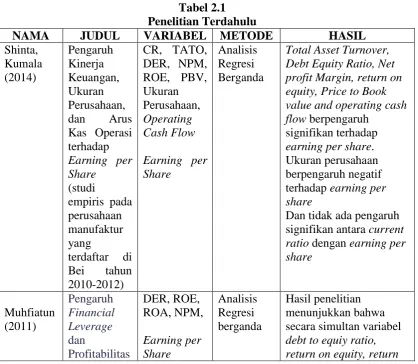

Berdasarkan penelitian yang dilakukan oleh Shinta (2014) dengan judul Pengaruh Kinerja Keuangan, Ukuran Perusahaan, dan Arus Kas Operasi terhadap Earning per Share (Studi Kasus pada Perusahaan Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2012), dengan variabel yang diteliti yakni Rasio Keuangan yang diproksikan kepada Current Ratio, Total Asset Turn Over, Debt to Equity Ratio, Net Profit Margin, Return on Equity, Price to Book Value, kemudian Ukuran Perusahaan, dan Arus Kas Operasi terhadap Earning per Share. Metode yang digunakan adalah Analisis Regresi Berganda. Hasil penelitian menunjukkan bahwa Total Asset Turnover, Debt Equity Ratio, Net Profit Margin, Return on Equity, Price to Book Valuedan Operating Cash Flow berpengaruh signifikan terhadap Earning per Share, Ukuran perusahaan berpengaruh negatif terhadap Earning per Share, dan tidak ada pengaruh signifikan antara current ratio dengan Earning per Share.

Berdasarkan penelitian yang dilakukan oleh Muhfiatun (2011) dengan judul penelitian yaitu Pengaruh Financial Leverage dan Profitabilitas terhadap Earning per Share (Studi pada perusahaan yang masuk Daftar Efek Syariah tahun

2009). Variabel yang digunakan adalah Debt to Equity ratio, Return on Asset, Net

Profit Margin terhadap Earning per Share. Metode yang digunakan adalah

Analisis regresi Berganda. Hasil penelitian menunjuukan bahwa secara simultan

Kemudian penelitian yang dilakukan oleh Pramadika (2011) dengan judul Pengaruh Current ratio, Leverage, dan Dividen Payout Ratio terhadap Price Earning Ratio pada perusahaan Otomotif yang GO Public di BEI. Dengan Variabel yang digunakan adalah Current Ratio, Leverage, Dividen Payout Ratio terhadap Price Earning Ratio. Metode yang digunakan adalah Analisis regresi Berganda. Hasil penelitian menunjuukan bahwa variabel current ratio berpengaruh positif dan tidak signifikan terhadap price earning ratio, begitu juga dividen payout ratio berpengaruh positif dan tidak signifikan terhadap price earning ratio, sedangkan leverage menunjukkan berpengaruh positif dan signifikan terhadap price earning ratio.

Tabel 2.1

Total Asset Turnover, Debt Equity Ratio, Net profit Margin, return on equity, Price to Book value and operating cash flow berpengaruh

signifikan terhadap earning per share. Ukuran perusahaan berpengaruh negatif terhadap earning per share

terhadap

on asset, dan net profit margin berpengaruh terhadap earning per share. Secara parsial variabel independen yang berpengaruh terhadap earning per share hanya satu yaitu return on asset Pramadika penelitian yang telah dilakukan menunjukkan bahwa variabel current ratio berpengaruh positif dan tidak signifikan terhadap price earning ratio, begitu juga dividen payout ratio berpengaruh positif dan tidak

signifikan terhadap price earning ratio, sedangkan leverage menunjukkan berpengaruh positif dan signifikan terhadap price earning ratio.

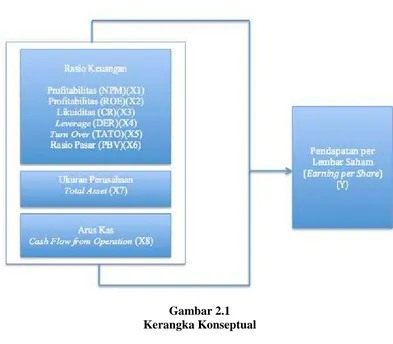

Sumber: Penelitian terdahulu 2.6 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Kerangka konseptual atau kerangka pikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan. Suatu kerangka pemikiran akan menghubungkan secara teoretis antar variabel penelitian, yaitu antara variabel bebas dan terikat. (Sekarang dalam Sumarni dan Wahyuni, 2006:27).

penelitian ini diproksikan kepada Profitabilitas, Likuiditas, Leverage, Turnover dan Rasio Pasar.

Menurut G. Sugiyarso dan F. Winarni (2005:118) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri. Dalam penelitian ini Profitabilitas diproksikan kedalam Net Profit margin yang mana merupakan rasio pengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi Net profit margin semakin baik

operasi suatu perusahaan dengan begitu maka juga akan mempengaruhi

pendapatan perlembar saham perusahaan. Selain itu, Profitabilitas juga

diproksikan kedalam Return on Equitymerupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas dengan kata lain sebagai pengukur kemmpuan

perusahaan dalam memperoleh keuntungan berdasarkan modalnya sendiri, dengan

begitu para investor dapat menilai kemampuan perusahaan tersebut dengan

kemampuannya yang mampu menghasilkan laba dengan modalnya sendiri

sehingga investor dapat menilai bahwa apabila laba perusahaan tersebut bagus

maka pendapatan per lembar saham yang dihasilak juga akan demikian.

Likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya. Rasio likuiditas berpengaruh dengan kinerja

keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham

perusahaan.

Leveragemerupakan rasio untuk mengukur seberapa bagus struktur

tersebut juga memiliki kemampuan yang bagus dalam memperoleh keuntungan sehingga pendapatan per lembar saham juga dapat diartikan bagus.

Total assets turn over merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan begitu juga mencerminkan bahwa pendapatan perlembar saham perusahan juga dapat dikatakan baik.

Rasio pasar diukur dengan nilai buku per lembar saham menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham (Jogiyanto, 1996: 63).Adanya asumsi aktiva bersih sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar. Dengan begitu rasio pasar erat kaitannya dengan pendapatan per lembar saham perusahaan.

Ukuran Perusahaan merupakan nilai aset suatu perusahaan pada suatu tahun tertentu. Apabila nilai asset suatu perusahaan tersebut cukup besar maka juga mempengaruhi total nilai pendapatan perlembar saham perusahaan tersebut.

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya, mengenai konsep atau construct yang menjelaskan atau mendeskripsikan fenomena-fenomena. Preposisi yang dirumuskan dengan maksud untuk diuji secara empiris disebut dengan hipotesis (Indriantoro dan Supomo, 1999:72). Hipotesis menyatakan hubungan yang secara logis diduga antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.