Lampiran 1

Kuesioner Penelitian

PENGARUH PENGENDALIAN INTERN, PENERAPAN GOOD CORPORATE GOVERNANCE, BUDAYA ORGANISASI,

DAN AUDIT MANAJEMEN TERHADAP KINERJA MANAJERIAL(Studi Kasus Pada PT. Pegadaian

(persero) Kanwil I Medan)

Saya adalah mahasiswa Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara yang sedang melakukan penelitian tentang “Pengaruh

Pengendalian Intern, Penerapan Good Corporate Governance, Budaya Organisasi,

dan Audit Manajemen Terhadap Kinerja Manajerial (Studi Kasus pada PT.

Pegadaian (persero) Kanwil I Medan)”.

Data dan informasi yang Bapak/Ibu berikan merupakan hal yang sangat

berharga, oleh karena itu partisipasi dan kesediaan Bapak/ibu dalam menjawab

kuesioner ini sangat saya hargai. Data dan informasi yang Bapak/Ibu berikan akan

saya jamin kerahasian dan semata-mata digunakan untuk melengkapi penelitian

saya.

Akhir kata, saya ucapkan terima kasih kepada responden yang telah

bersedia meluangkan waktunya untuk mengisi kuesioner ini.

Hormat Saya,

I. Petunjuk Pengisian

1. Lengkapilah identitas diri anda pada bagian awal kuesioner ini.

2. Isilah semua nomor dalam kuesioner ini dengan memberi tanda checklist ( √ )untuk setiap pertanyaan berisi satu jawaban dan jangan sampai ada yangterlewatkan.

3. Pilihlah jawaban untuk pertanyaan SS : Sangat Setuju

S : Setuju

KS : Kurang Setuju TS : Tidak Setuju

STS : Sangat Tidak Setuju

II. Identitas Responden

1. Jenis Kelamin : Laki-laki Perempuan

2. Usia : Di bawah 20 tahun

20-30 tahun 31-40 tahun 41-50 tahun Di atas 50 tahun

3. Pendidikan : SMA

Diploma Strata 1 (S-1)

Di atas Strata 1 (S-2)

Pernyataan Tentang Pengendalian Intern

No. Pernyataan SS S KS TS STS

1. Tindakan manajemen dilaksanakan secara intensif untuk mengurangi tindakan pegawai kurang jujur.

2. Gaya operasi manajemen dilakukan secara progresif.

3. Resiko bisnis yang ada telah diestimasi dengan baik.

4. Pengelolaan atas resiko yang ada dilakukan dengan baik.

5. Sistem kewenangan dan penugasan sudah sesuai dengan fungsi dari masing-masing bagian.

6. Pengendalian yang ada didokumentasikan dalam prosedur uraian, flow chart, atau form lainnya.

7. Pemantauan yang dilakukan pihak manajer atas kinerja pegawai sudah baik.

8. Manajemen melakukan pemeriksaan

terhadap pelaksanaan kebijakan dan prosedur yang ditetapkan perusahaan.

9. Informasi yang diperoleh dan dibutuhkan relatif cepat dan akurat.

10. Ketersediaan informasi (kelengkapan) yang dibutuhkan dalam melaksanakan tugas-tugas perusahaan sudah baik.

Pernyataan Tentang Penerapan Good Corporate Governance

No. Pernyataan SS S KS TS STS

1. Melakukan pengungkapan atas segala transaksi atau kebijakan yang dilakukan.

2. Publikasi laporan keuangan tahunan dilakukan secara rutin.

3. Melakukan pengungkapan tentang struktur kepemimpinan dan perubahan-perubahan yang terjadi kepada pihak terkait.

4. Adanya akses informasi yang akurat,relevan dan tepat waktu.

5. Hak pegawai diberikan secara proporsional. 6. Pegawai memiliki kesempatan berpartisipasi

yang adil dan terdapat mekanisme reward dan punishment.

8. Terdapat sistem yang jelas dalam mengatur mekanisme pertanggungjawaban instansi.

9. Adanya akomodasi terhadap kepentingan pihak-pihak yang terkait.

10. Adanya lembaga untuk menilai kepatuhan instansi terhadap peraturan, ketentuan, dan hukum yang berlaku.

11. Mematuhi peratuaran, ketentuan, serta hokum yang berlaku dalam menjalankan tugas dan fungsi.

12. Menyajikan laporan tentang kinerja yang telah dicapai oleh instansi baik yang bersifat materil maupun non materil.

13. Penyampaian informasi bersifat cepat, utuh, dan tepat waktu.

14. Adanya pertanggungjawaban atas kerahasian informasi instansi kecuali yang diminta oleh UU untuk dipublikasikan kepada masyarakat. 15. Adanya media khusus yang bertugas untuk

menerima pengaduan nasabah.

Pernyataan Tentang Budaya Organisasi

No. Pernyataan SS S KS TS STS

1. Organisasi kami menghasilkan sesuatu yang dibutuhkan masyarakat.

2. Organisasi kami selalu mendorong kami agar

membantu mengatasi masalah masyarakat dan

lingkungan tempat kami bekerja. 3. Organisasi kami selalu memperhatikan

lingkungan disekitar.

4. Dalam mengerjakan tugas saya mengerjakan pekerjaan dinas lerbih dahulu dari pada pekerjaan pribadi.

5. Apa anda selalu menggunakan seragam kerja

sesuai dengan ketentuan?.

6. Apa anda selalu minta ijin pada atasan apabila

ada kegiatan diluar kantor?.

7. Gaji dan imbalan serta penghargaan untuk para pegawai didasarkan oleh peraturan yang

8. Apakah anda selalu mengisi daftar hadir setiap masuk dan pulang kerja.

9. Organisasi selalu mendorong kami untuk mampu menerima tugas dan tanggungjawab serta dapat diberi kepercayaan.

10. Apakah anda telah setuju adanya bagan stuktur

organisasi mengenai hubungan evaluasi. 11. Penilaian prestasi seorang haruslah dikaitkan

dengan aspek- aspek lainnya, seperti kejujuran,

kerjasama absensi, dan lain-lain.

12. Jika suatu unit kerja berprestasi, maka semua

anggota unit kerja tersebut dapat merasakan penghargaan yang diperoleh.

13. Apakah anda Setuju jika sistem penilaian kerja yang anda alami selama ini diubah atau diganti?.

14. Sistem penilaian kinerja yang berlaku saat ini

memuaskan anda.

15. Penilaian prestasi kerja dapat mempererat hubungan kerja antara pimpinan – bawahan.

Pernyataan Tentang Audit Manajemen

No. Pernyataan SS S KS TS STS

1. Saya memiliki kemampuan akademik yang sesuai antara pendidikan dengan pekerjaan. 2. Menurut saya, diperlukan kesesuaian antara

keahlian dengan pekerjaan yang dimiliki sekarang ini.

3. Dalam pembagian tugas diperlukan menata uraian jabatan yang telah ada sesuai dengan keahlian masing-masing.

4. Saya bersedia untuk melibatkan diri sepenuhnya dalam tugas-tugas jabatan dengan menerima risiko atas pelaksanaan tugas jabatan tersebut.

5. Saya mempunyai keahlian dalam

melaksanakan tugas yang menggunakan teknologi.

6. Saya memiliki teknik untuk meningkatkan kemampuan dalam menyelesaikan masalah. 7 Melakukan peninjauan (review) terhadap kualitas

memastikan bahwa tujuan dan sasaran telah dicapai

8 Membandingkan catatan, prosedur, dan laporan aktivitas manajemen dengan kriteria-kriteria yang telah ditentukan oleh perusahaan sebelumnya

Pernyataan Tentang Kinerja Manajerial

No. Pernyataan SS S KS TS SS

1. Perencanaan

Penentuan tujuan kebijakan dan tindakan, penjadwalan kerja, merancang prosedur, serta pemrograman.

2. Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan dan laporan.

3. Pengkoordinasian

Tukar-menukar informasi dengan orang di bagian organisasi yang lain guna mengaitkan dan menyesuaikan program.

4. Evaluasi

Menilai dan mengukur kinerja yang diamati dan dilaporkan (seperti penilaian pegawai). 5. Pengawasan

Dilakuan pengarahan dan pengembangan terhadap pegawai.

6. Pemilihan staff

Dilakukan proses wawancara dalam pemilihan pegawai baru.

7. Perwakilan

Mengahadiri pertemuan bisnis. 8. Negosiasi

Lampiran 2

Tabulasi Data Dan Uji Statistik Deskriptif

Keterangan Distribusi Frekuensi Pengendalian Internal (�1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0 0 2 0 0 0 0

TS 0 0 1 0 0 1 0 0 0 0

KS 0 1 1 1 1 1 0 1 0 0

S 8 33 22 23 19 26 24 25 24 34

SS 32 6 16 16 20 10 16 14 16 6

Jumlah 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Pengendalian Internal (�1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0 0 5 0 0 0 0

TS 0 0 2.5 0 0 2.5 0 0 0 0

KS 0 2.5 2.5 2.5 2.5 2.5 0 2.5 0 0

S 20 82.5 55 57.5 47.5 65 60 62.5 60 85

SS 80 15 40 40 50 25 40 35 40 15

Jumlah 100 100 100 100 100 100 100 100 100 100

Keterangan Distribusi Frekuensi Penerapan Good Corporate Governance (X2)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1

TS 0 0 0 0 0 0 0 1 2 1 0 0 0 0 1

KS 0 1 0 1 1 1 0 0 0 1 0 0 0 1 4

S 24 28 22 24 18 23 22 27 24 25 29 22 26 31 24

SS 16 11 18 15 21 16 18 12 14 13 11 18 14 7 10

Jumlah 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Penerapan Good Corporate Governance (X2)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 0 2.5 2.5

TS 0 0 0 0 0 0 0 2.5 5 2.5 0 0 0 0 2.5

KS 0 2.5 0 2.5 2.5 2.5 0 0 0 2.5 0 0 0 2.5 10

S 60 70 55 60 45 57.5 55 67.5 60 62.5 72.5 55 65 77.5 60

SS 40 27.5 45 37.5 52.5 40 45 30 35 32.5 27.5 45 35 17.5 25

Keterangan Distribusi Frekuensi Budaya Organisasi (X3)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0

TS 0 0 0 0 0 0 0 0 0 0 0 0 1 0 2

KS 0 1 1 2 1 0 0 0 0 1 3 0 2 6 3

S 22 27 24 20 22 23 30 21 26 24 15 26 21 29 30

SS 18 12 15 18 17 17 10 19 14 15 22 14 15 5 5

Jumlah 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Budaya Organisasi (X3)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 2.5 0 0

TS 0 0 0 0 0 0 0 0 0 0 0 0 2.5 0 5

KS 0 2.5 2.5 5 2.5 0 0 0 0 2.5 7.5 0 5 15 7.5

S 55 67.5 60 50 55 57.5 75 52.5 65 60 37.5 65 52.5 72.5 75

SS 45 30 37.5 45 42.5 42.5 25 47.5 35 37.5 55 35 37.5 12.5 12.5

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

Keterangan Distribusi Frekuensi Audit Manajemen (X4)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 0 0 0 0 0 1

TS 1 0 1 0 0 0 0 2

KS 3 0 0 0 0 0 3 3

S 23 28 19 27 23 30 24 23

SS 13 12 20 13 17 10 13 11

Jumlah 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Audit Manajemen (X4)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 0 0 0 0 0 2.5

TS 2.5 0 2.5 0 0 0 0 5

KS 7.5 0 0 0 0 0 7.5 7.5

S 57.5 70 47.5 67.5 57.5 75 60 57.5

SS 32.5 30 50 32.5 42.5 25 32.5 27.5

Keterangan Distribusi Frekuensi Kinerja Manajerial (Y)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 1 0 0 0 0 0

TS 0 0 0 0 0 0 1 0

KS 1 0 3 2 1 2 2 3

S 23 28 21 28 25 22 28 27

SS 16 12 15 10 14 16 9 10

Jumlah 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Kinerja Manajerial (Y)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 2.5 0 0 0 0 0

TS 0 0 0 0 0 0 2.5 0

KS 2.5 0 7.5 5 2.5 5 5 7.5

S 57.5 70 52.5 70 62.5 55 70 67.5

SS 40 30 37.5 25 35 40 22.5 25

Lampiran 3

Uji Validitas dan Reliabilitas Pengendalian Internal (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.950 10

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 37.8333 27.937 .852 .942

p2 38.1333 28.878 .820 .944

p3 38.1667 28.144 .634 .955

p4 37.9333 29.237 .697 .949

p5 37.9000 28.024 .862 .942

p6 38.1667 28.351 .860 .942

p7 37.8667 28.326 .805 .944

p8 37.9333 28.754 .768 .946

p9 37.8333 28.075 .832 .943

Lampiran 4

Uji Validitas dan Reliabilitas Penerapan Good Corporate Governance(��)

Reliability Statistics

Cronbach's

Alpha N of Items

.985 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 60.2667 85.995 .917 .984

p2 60.2667 86.271 .894 .984

p3 60.2667 86.271 .894 .984

p4 60.2000 85.545 .935 .984

p5 60.2000 86.166 .886 .984

p6 60.3333 86.644 .828 .985

p7 60.2333 85.633 .936 .984

p8 60.3333 86.299 .755 .986

p9 60.3333 86.092 .937 .984

p10 60.3333 85.954 .948 .983

p11 60.3333 85.747 .966 .983

p12 60.3000 85.597 .962 .983

p13 60.2667 86.133 .906 .984

p14 60.3333 85.885 .954 .983

Lampiran 5

Uji Validitas dan Reliabilitas Budaya Organisasi (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.961 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 59.7333 73.513 .835 .957

p2 59.9000 73.128 .886 .956

p3 59.8000 73.062 .838 .957

p4 59.7667 73.013 .829 .957

p5 59.7000 73.734 .752 .958

p6 59.6667 73.402 .828 .957

p7 59.8333 74.006 .833 .957

p8 59.6000 73.697 .795 .958

p9 59.7000 73.803 .801 .958

p10 59.8000 73.131 .832 .957

p11 59.5333 73.292 .830 .957

p12 59.6667 73.402 .828 .957

p13 60.0000 72.966 .566 .965

p14 60.1000 75.266 .676 .960

Lampiran 6

Uji Validitas dan Reliabilitas Audit Manajemen (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.983 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 29.2667 35.168 .937 .980

p2 29.1667 34.626 .945 .980

p3 29.1333 34.051 .869 .984

p4 29.2000 34.717 .951 .980

p5 29.2000 35.338 .882 .983

p6 29.2000 34.786 .943 .980

p7 29.1667 34.420 .968 .979

Lampiran 7

Uji Validitas dan Reliabilitas Kinerja Manajerial (�)

Reliability Statistics

Cronbach's

Alpha N of Items

.965 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 28.9000 27.403 .913 .957

p2 28.9333 27.720 .938 .955

p3 28.9667 27.826 .895 .958

p4 29.0333 28.378 .920 .957

p5 28.9333 28.754 .858 .960

p6 28.9000 28.438 .880 .959

p7 28.9667 28.378 .786 .965

Lampiran 8

Lampiran 9

Hasil Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.04439047

Most Extreme Differences Absolute .081

Positive .051

Negative -.081

Kolmogorov-Smirnov Z .515

Asymp. Sig. (2-tailed) .954

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa Internal (X1)

.262 .126 .302 2.081 .045 .862 1.160

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020 .844 1.185

Budaya Organisasi (X3)

.055 .097 .081 .562 .578 .880 1.137

Audit Manajemen (X4)

.083 .115 .104 .722 .475 .867 1.154

Lampiran 10

Hasil Uji Heterokedastisitas

Uji Heteroskedastisitas (Uji Glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -2.055 4.847 -.424 .674

Pengendalian Internal (X1) .003 .071 .007 .039 .969

Penerapan Good Corporate Governance (X2)

.073 .066 .198 1.103 .278

Budaya Organisasi (X3) -.028 .055 -.091 -.514 .610

Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Pengendalian internal

0,262 (bernilai positif), berarti pengendalian internal memiliki pengaruh positif terhadap kinerja manajerial. Pengendalian internal yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Good corporate governance

0,285 (bernilai positif), berarti good corporate governance memiliki pengaruh positif terhadap kinerja manajerial. Good corporate governance yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Budaya organisasi

0,055 (bernilai positif), berarti budaya organisasi memiliki pengaruh positif terhadap kinerja manajerial. Budaya organisasi yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Audit manajemen

Lampiran 11 Hasil Uji Hipotesis

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .604a .365 .293 2.15805

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Uji-F

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Uji t Internal (X1)

.262 .126 .302 2.081 .045 .862 1.160

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020 .844 1.185

Budaya Organisasi (X3)

.055 .097 .081 .562 .578 .880 1.137

Audit Manajemen (X4)

.083 .115 .104 .722 .475 .867 1.154

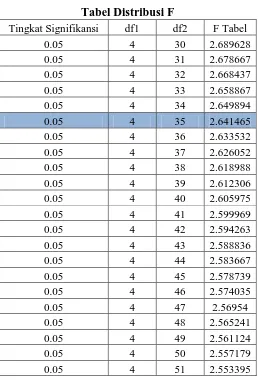

Lampiran 12

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 4 30 2.689628

0.05 4 31 2.678667

0.05 4 32 2.668437

0.05 4 33 2.658867

0.05 4 34 2.649894

0.05 4 35 2.641465

0.05 4 36 2.633532

0.05 4 37 2.626052

0.05 4 38 2.618988

0.05 4 39 2.612306

0.05 4 40 2.605975

0.05 4 41 2.599969

0.05 4 42 2.594263

0.05 4 43 2.588836

0.05 4 44 2.583667

0.05 4 45 2.578739

0.05 4 46 2.574035

0.05 4 47 2.56954

0.05 4 48 2.565241

0.05 4 49 2.561124

0.05 4 50 2.557179

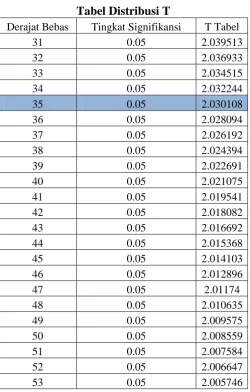

Lampiran 13

Tabel Distribusi T

Derajat Bebas Tingkat Signifikansi T Tabel

31 0.05 2.039513

32 0.05 2.036933

33 0.05 2.034515

34 0.05 2.032244

35 0.05 2.030108

36 0.05 2.028094

37 0.05 2.026192

38 0.05 2.024394

39 0.05 2.022691

40 0.05 2.021075

41 0.05 2.019541

42 0.05 2.018082

43 0.05 2.016692

44 0.05 2.015368

45 0.05 2.014103

46 0.05 2.012896

47 0.05 2.01174

48 0.05 2.010635

49 0.05 2.009575

50 0.05 2.008559

51 0.05 2.007584

52 0.05 2.006647