PENGEMBANGAN USAHA MIKRO

OLEH BAITUL MAAL WAT TAMWIL (BMT)

DALAM PERSPEKTIF TEKNO-EKONOMI

1Vita Sarasi2

Abstrak

Pengembangan Usaha Mikro sebagai suatu bagian dari Usaha Mikro, Kecil dan Menengah (UMKM) pada saat ini gencar dilaksanakan baik oleh pemerintah secara top-down maupun secara bottom-up melalui swadaya masyarakat, misalnya melalui Baitul Maal wat Tamwil (BMT). Adalah menarik untuk lebih mencermati keberadaan dan kontribusi BMT ini terutama dikaitkan dengan pendekatan tekno-ekonomi.

Perspektif tekno-ekonomi dapat menjadi pertimbangan yang cukup strategis dalam upaya pengembangan usaha mikro, terutama yang diperankan oleh BMT. Di samping berfungsi sebagai alat (tools) pengembangan usaha, tekno-ekonomi ini juga berperan sebagai pemicu kreativitas dan inovasi di kalangan pelaku usaha mikro dan BMT itu sendiri. Dengan penerapan tekno-ekonomi ini diharapkan usaha mikro dan BMT yang mengembangkannya bisa lebih meningkat produktivitas dan daya saingnya, apalagi dalam rangka menghadapi era perdagangan bebas seperti CAFTA.

Pendahuluan

Pengembangan Usaha Mikro sebagai suatu bagian dari Usaha Mikro, Kecil dan Menengah (UMKM) pada saat ini gencar dilaksanakan baik oleh pemerintah secara top-down maupun secara bottom-up melalui swadaya masyarakat. Swadaya masyarakat tersebut diwujudkan dengan pendirian institusi pembiayaan usaha mikro yang digolongkan oleh kalangan perbankan sebagai Lembaga Keuangan Mikro (LKM). Adalah menarik untuk lebih mencermati keberadaan dan kontribusi swadaya masyarakat terutama dikaitkan dengan pendekatan tekno-ekonomi.

Baitul Maal wat Tamwil (BMT) pada Saat Ini

Dalam ranah LKM berbasis syariah (LKMS) di Indonesia, pada saat ini setidaknya terdapat sekitar 3000 BMT (Baitul Maal wat Tamwil) (Gambar 1), yaitu adalah suatu LKMS non-bank yang mempunyai misi pemberdayaan masyarakat menengah ke bawah (sektor riil). Misi tersebut dilaksanakan melalui fungsi gandanya yaitu sebagai lembaga sosial (baitul maal) dan lembaga bisnis yang profit oriented (baitut tamwil).

1 Dipresentasikan pada Seminar Nasional Universitas Widyatama (Bandung) dengan tema “Techno-economy dalam pembangunan ekonomi Indonesia” tanggal 25 Februari 2009

Gambar 1. Distribusi BMT di Indonesia (Sumber: Pusat Inkubasi Usaha Kecil – PINBUK, 2005)

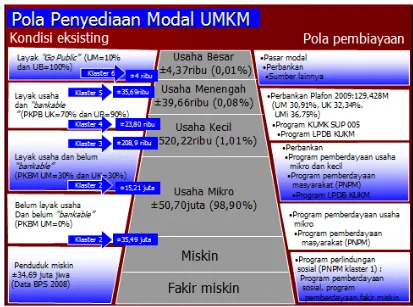

Sebagai lembaga keuangan, BMT ini memberikan pembiayaan dalam jumlah yang relatif kecil pada setiap unit usaha yang menjadi anggotanya. Akibatnya pembiayaan oleh BMT ini lebih mampu menyentuh kebutuhan pengusaha mikro yang secara struktur merupakan unit usaha terkecil namun memiliki jumlah unit usaha paling besar di Indonesia (lihat Gambar 2).

Gambar 2. Struktur dan kondisi saat ini Usaha Besar dan UMKM (Sumber: Kompas 12 Mei 2009)

pedagang sekitar 5000-an, keberadaan pedagang yang memiliki catatan dapat dibaca tidak lebih dari 10 orang saja. Hal inilah yang sering digunakan sebagai alasan bahwa UMKM tidak bankable, di samping alasan utama berupa kurang atau tidak adanya kolateral (Ramadhan, 2009) .

Bila dibandingkan dengan perbankan, BMT ini mampu mengatasi kebutuhan pembiayaan pengusaha mikro dalam jumlah kecil yang tidak mengakibatkan biaya operasional pembiayaan menjadi relatif tinggi. Pembiayaan oleh BMT ini juga tidak mensyaratkan adanya jaminan (guaratee) kepada pengusaha mikro, sesuatu yang masih menjadi kendala perbankan pada umumnya.

Tipe-tipe pembiayaan berbasis syariah yang dapat dilakukan oleh BMT antara lain sebagai berikut:

1. Mudharabah: BMT menyediakan pembiayaan modal investasi atau modal kerja secara penuh berdasarkan prinsip bagi hasil, dimana keuntungan dari hasil usaha akan dibagi, sedangkan risiko ditanggung penuh oleh BMT, kecuali kerugian karena kelalaian atau kesalahan dari peminjam dana dalam mengelola usahanya;

2. Murabahah: adalah akad jual beli atas barang tertentu dengan memperoleh keuntungan, atau layanan leasing dengan sistem angsuran flat;

3. Musyarakkah: adalah pembiayaan sebagian dari modal usaha, yang mana pihak BMT dapat dilibatkan dalam proses manajemennya;

4. Ijarah (sewa-menyewa). Pengertian Ijarah (sewa-menyewa) yang terdapat dalam perbankan syariah berbeda dengan pengertian sewa-menyewa dalam praktek umum sehari-hari. Sewa-menyewa dalam praktek sehari-hari mempunyai tiga unsur penting yaitu harga sewa, jangka waktu/masa sewa, dan obyek sewa

BMT ini juga menjadi salah satu sarana dalam upaya mengoptimalkan peran qardhul hasan (tabungan kebajikan, dana sosial) yang bisa diambil dari dana zakat, infak, dan shadaqah (ZIS) (Faizi, 2008). Dana-dana tersebut dapat dikelola sedemikian sehingga sebagian digunakan untuk keperluan konsumtif mendasar (sandang, pangan, dan papan) dan sebagian lagi dapat menjadi dana produktif (pembiayaan usaha). Dana sosial tersebut bisa berwujud sebagai dana wakaf tunai yang dapat digunakan untuk pembangunan dan pemeliharaan insfrastruktur atau fasilitas umat. Dalam hal ini kita perlu belajar dari pengalaman Islamic Relief (sebuah organisasi pengelola wakaf tunai di Inggris) yang mampu mengumpulkan wakaf tunai setiap tahun tidak kurang dari 30 juta poundsterling atau hampir Rp 600 miliar melalui penerbitan sertifikat wakaf tunai senilai 890 poundsterling per lembar. Dana yang bisa dihimpun tersebut kemudian disalurkan kepada lebih dari lima juta yang berada di 25 negara, bahkan di Bosnia mampu menciptakan lapangan kerja bagi lebih dari 7.000 orang melalui program 'Income Generation Waqf'.

Perspektif Tekno-Ekonomi

Melihat jumlah usaha yang begitu besar (Gambar 2 di atas), maka pengembangan usaha mikro dapat dipandang sebagai suatu upaya membangun peradaban bangsa menuju kesejahteraan masyarakat secara luas. Dengan paradigma tekno-ekonomi (techno-economic paradigm), maka upaya pengembangan usaha mikro tersebut perlu diberi sentuhan atau campur tangan teknologi.

Untuk mewujudkan landasan teknologi maka perlu dibangun ilmu pengetahuan dan teknologi (iptek) yang merupakan sumber terbentuknya iklim inovasi dan kreativitas sumberdaya manusia (SDM), yang pada gilirannya dapat menjadi sumber pertumbuhan dan daya saing ekonomi. Selain itu iptek juga dapat menentukan tingkat efektivitas dan efisiensi proses transformasi sumberdaya menjadi sumberdaya baru yang lebih bernilai. Dengan demikian peningkatan kemampuan iptek sangat diperlukan untuk memberdayakan usaha mikro.

Dalam perspektif tekno-ekonomi, terdapat tiga pilar yang menentukan keberhasilan strategi pengembangan usaha mikro yaitu penguasaan teknologi, peningkatan produktivitas, dan peningkatan daya saing (Aroef dan Djamal, 2009). Maka pertanyaan selanjutnya adalah:

Teknologi apa yang tepat guna untuk dikuasai dalam upaya pengembangan usaha mikro?

Bagaimana pendefinisian produktivitas yang lebih sesuai dengan konteks BMT, khususnya yang berkaitan dengan dua misinya?

Apa saja yang perlu diperhatikan dalam meningkatkan daya saing BMT?

Bagaimana strategi global dalam meraih semua tujuan (tiga pilar) tersebut?

Penguasaan Teknologi Tepat Guna

Dalam era persaingan yang semakin hari semakin global ini peran teknologi menjadi sangat mutlak dalam kemajuan suatu usaha atau bisnis. Dalam konteks pengembangan usaha mikro teknologi yang perlu dikuasai adalah yang tepat (sesuai) dan berguna (bermanfaat) bagi usaha mikro itu sendiri maupun bagi BMT.

Teknologi yang tepat guna tersebut tentunya spesifik untuk jenis usaha yang digelutinya. Namun secara umum teknologi informasi dan komunikasi (TIK) harus menjadi tumpuan semua jenis usaha, termasuk usaha mikro dan BMT yang mengembangkannya. Usaha mikro dan BMT minimal perlu menguasai bagaimana pemanfaatan yang mendasar dari perangkat TIK seperti telpon rumah, telpon seluler, mesin fax, komputer, dan bahkan internet.

Penguasaan TIK tersebut tidak hanya berkontribusi pada proses produksi sehingga dapat berdampak meningkatnya produktivitas, namun akan memicu kreativitas dan inovasi yang kemudian dapat dimanfaatkan untuk memperkuat daya saing usaha. Oleh karena itu sangatlah penting untuk melakukan upaya-upaya edukasi untuk memanfaatkan perangkat TIK secara mendasar serta untuk memasyarakatkan iptek sebagai sesuatu yang vital dalam suatu usaha.

Terkait dengan upaya penguasaan teknologi ini, insan yang bergerak dalam usaha mikro dan BMT juga perlu membudayakan tiga unsur penguasaan teknologi yaitu kualitas (quality), biaya (cost), dan waktu penyampaian (delivery time). Dengan budaya ini maka para insan tersebut diharapkan mampu menghasilkan barang dan jasa yang berkualitas tinggi, berbiaya produksi yang efisien, dan waktu pengerjaan (produksi) yang lebih cepat.

Tolok Ukur Produktivitas BMT

Produktivitas atau kinerja finansial suatu BMT dapat diketahui dan diuji melalui seperangkat analisis keuangan yang disebut dengan istilah penilaian kesehatan. Asumsi yang digunakan adalah bahwa tingkat kesehatan BMT semakin tinggi maka akan semakin produktif. Dasar penilaian finansial ini adalah sejumlah analisis rasio yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan. Mengingat hingga saat ini belum ada peraturan khusus mengenai BMT maka acuan yang dapat diadopsi adalah Peraturan Bank Indonesia (PBI) No. 9 Tahun 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah serta Peraturan Bank Indonesia No. 9/17/PBI/2007 mengenai Sistem Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah.

Secara singkat, penilaian tingkat kesehatan finansial bank secara kuantitatif dilakukan terhadap lima faktor, yaitu faktor Permodalan atau kecukupan modal (Capital), Kualitas Aktiva Produktif (Asset), Kualitas Manajemen, Rentabilitas (Earning) dan Likuiditas. Analisis ini yang dikenal dengan istilah Analisis CAMEL dapat menggambarkan kapabilitas dalam aspek keuangan, kepatuhan terhadap prinsip-prinsip ekonomi dan manajemen syariah, serta aspek lainnya yang berhubungan dengan usaha lembaga keuangan syariah.

1. Capital

Aktiva ini meliputi semua aktiva yang dimiliki oleh BMT dengan maksud untuk dapat memperoleh penghasilan sesuai dengan fungsinya. Indikator kualitas aktiva terdiri dari lancar, kurang lancar, diragukan dan macet atau sering disebut dengan kolektibilitas. Indikator kualitas aset yang dipakai misalnya rasio kualitas produktif bermasalah dengan dari pendidikan serta pengalaman karyawannya dalam menangani berbagai kasus yang terjadi.

4. Earning

Indikator yang digunakan seperti Loan to Deposit Ratio (LDR) yang diperoleh dengan membandingkan antara seluruh penempatan dan seluruh dana yang berhasil dihimpun ditambah dengan modal sendiri.

Seluruh Penempatan Kredit LDR

Seluruh Dana yang Dihimpun + Modal Sendiri

Namun demikian, mengingat misinya yang tidak hanya berkontribusi pada aspek finansial suatu usaha tetapi juga pada aspek sosial dalam masyarakat di sekitarnya, maka penilaian produktivitas atau kesehatan suatu BMT haruslah lebih komprehensif.

Mislan Cokro and Ismail (2008) mengatakan bahwa tingkatan jangkauan (level of outreach) dapat menjadi ukuran untuk keberlanjutan kontribusi BMT pada UMKM. Dengan demikian aspek tersebut dapat digunakan pula sebagai tolok ukur aspek sosial dalam penilaian kesehatan BMT yang menggambarkan tingkat kinerja bisnisnya secara komprehensif. Asumsinya adalah bahwa peningkatan kinerja bisnis BMT harus disertai dengan peningkatan benefit sosial pada masyarakat di lingkungannya dalam berbagai bentuk, termasuk pengembangan UMKM.

Penilaian kriteria ini dapat dilakukan dengan melakukan pengukuran benefit sosial pada UMKM sebelum dan setelah menjadi anggota atau nasabah BMT dengan menggunakan empat aspek yaitu: kedalaman, lebar, panjang, dan lingkup jangkauan.

1. Kedalaman jangkauan (Depth of Outreach)

Kedalaman jangkauan adalah nilai sosial yang terkandung di dalam pendapatan bersih dari klien BMT (Schreiner, 2002). Dalam hal ini penghasilan rumah tangga dari pengusaha mikro dapat menjadi proksi untuk aspek ini.

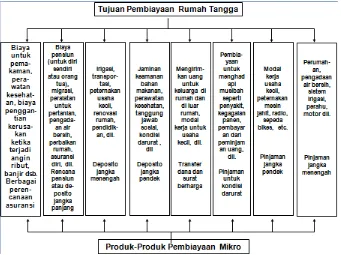

Dengan memanfaatkan fasilitas BMT, banyak pengusaha mikro menyatakan bahwa mereka dapat menabung, dapat memenuhi kebutuhan dasar, membayar kebutuhan sekolah anak-anaknya, biaya kesehatan, dan bahkan meningkatkan aktivitas keagamaannya (Gambar 3). Dengan demikian pembiayaan secara Islam yang ditawarkan BMT dapat meningkatkan kualitas hidup mereka baik secara fisik maupun spiritual.

Penghasilan Sebelum Menjadi Anggota BMT DO

Penghasilan Setelah Menjadi Anggota BMT

Gambar 3. Jenis-jenis pemanfaatan pembiayaan mikro (modifikasi dari Rutherford, 2000)

2. Lebar jangkauan (Breadth of Outreach)

Luas jangkauan adalah jumlah partisipan (anggota), dimana semakin banyak anggota BMT maka semakin banyak pula kontribusi BMT pada masyarakat.

Dengan demikian BMT turut berkontribusi dalam peningkatan kemampuan ekonomi masyarakat luas, sekaligus membebaskan masyarakat dari sistem ribawi.

Jumlah Anggota BMT Tahun yang Lalu BO

Jumlah Anggota BMT Tahun Sekarang

3. Panjang jangkauan (Length of Outreach)

Panjang jangkauan adalah kerangka waktu pembiayaan mikro, walaupun relatif sulit diukur. Dalam hal ini keuntungan (profit) BMT dapat menjadi proksi untuk aspek ini. Profit menjadi sinyal kemampuan BMT untuk memperoleh sumberdaya pada pasar dan memberikan harapan pada UMKM untuk keberlanjutan usaha mereka.

Jika kemampuan BMT untuk meraih profit dapat meningkat dari tahun ke tahun, maka BMT diharapkan dapat meningkatkan aset dan profitnya di masa depan, sehingga BMT dapat memperpanjang usia harapan hidupnya.

Profit BMT Tahun yang Lalu LO

Profit BMT Tahun Sekarang

4. Lingkup jangkauan (Scope of Outreach)

Lingkup jangkauan adalah jumlah variasi kontrak finansial (pembiayaan) yang diberikan oleh BMT. Dari tipe-tipe pembiayaan syariah tidak semua dapat dilaksanakan oleh setiap BMT yang sangat tergantung pada kemampuan SDM dan infrastruktur BMT itu sendiri. Semakin banyak jenis pembiayaan yang disediakan oleh BMT maka semakin memungkinkan tumbuhnya kesejahteraan ekonomis sebagaimana yang dituntunkan oleh Islam. Hal ini sejalan dengan tujuan Islam yaitu etika persaudaraan dan keadilan untuk meningkatkan kesejahteraan bagi seluruh komunitas muslim.

Benefit sosial dari BMT yang lain, khususnya bagi pengusaha mikro, adalah mempermudah prosedur dan persyaratan daam memperoleh pembiayaan.

Jumlah Jenis Pembiayaan Tahun yang Lalu SO

Jumlah Jenis Pembiayaan Tahun Sekarang

Konsep kedua yang dapat diadopsi adalah pendekatan kinerja sosial lembaga keuangan syariah yang dikemukakan oleh Setiawan (2009). Komponen-komponen kinerja yang diperhitungkan dalam penilaian kesehatan tersebut antara lain: Kontribusi Pembangunan Ekonomi (KPE), Kontribusi Kepada Masyarakat (KKM), Kontribusi Untuk Stakeholder (KUS), Peningkatan Kapasitas SDI dan Riset (PKSR) serta Distribusi Pembangunan Ekonomi (DPE).

Strategi Peningkatan Daya Saing Usaha

Pendampingan usaha secara efektif khususnya melalui program peningkatan manajemen usaha. Aktivitas yang dapat dilakukan meliputi:

1. In House Training (pembekalan pengetahuan teoritis); 2. On the Job Training (magang penerapan kerja); dan 3. Pembinaan operasional BMT secara profesional.

Program In House Training merupakan tahapan awal peserta untuk memperoleh pengetahuan teoritis tentang sistem kerja dan teknik operasi lembaga keuangan syariah. Program ini dilanjutkan dengan program magang yang merupakan pelatihan dengan melibatkan peserta untuk dapat melihat dan mencoba secara langsung (praktek kerja) sistem keuangan syariah pada bank syariah yang menjadi mitra. Program magang tersebut mempunyai tujuan sebagai berikut:

1. Menguji kemampuan setiap peserta terhadap penguasaan materi yang diberikan pada program teori di kelas agar peserta dapat mengaplikasikannya dalam praktek dan men-justifikasi setiap masalah-masalah yang ditemukan dalam pekerjaan;

2. Menguji kemampuan apakah setiap peserta sesuai dengan posisi pekerjaannya di BMT.

Program pembinaan operasional merupakan kelanjutan dari program teori dan magang yang telah dilaksanakan oleh para pelaksana dari BMT untuk meyakinkan bahwa operasional BMT telah sesuai dengan apa yang diperoleh dari program sebelumnya. Permasalahan yang muncul di lapangan oleh para peserta pelatihan dapat dikonsultasikan secara langsung kepada tim pembinaan yang ditunjuk oleh bank syariah. Jangka waktu pembinaan disepakati antara kedua belah pihak, misalnya untuk waktu 3 atau 6 bulan yang dapat diperpanjang sesuai dengan kebutuhan masing-masing lembaga.

Penutup

Perspektif tekno-ekonomi dapat menjadi pertimbangan yang cukup strategis dalam upaya pengembangan usaha mikro, terutama yang diperankan oleh BMT. Di samping berfungsi sebagai alat (tools) pengembangan usaha, tekno-ekonomi ini juga berperan sebagai pemicu kreativitas dan inovasi di kalangan pelaku usaha mikro dan BMT itu sendiri. Dengan penerapan tekno-ekonomi ini diharapkan usaha mikro dan BMT yang mengembangkannya bisa lebih meningkat produktivitas dan daya saingnya, apalagi dalam rangka menghadapi era perdagangan bebas seperti CAFTA.

Azis Budi Setiawan (2009). Kesehatan Finansial dan Kinerja Sosial Bank Umum Syariah di Indonesia. Presentasi Seminar Ilmiah Kerjasama Magister Bisnis Keuangan Islam, Universitas Paramadina, Ikatan Ahli Ekonomi Islam (IAEI), dan Masyarakat Ekonomi Syariah (MES), Jakarta 30 Juli 2009.

Faizi (2008). Bank Syariah Entaskan Kemiskinan. Republika, 11 Februari 2008, dimuat dalam warta STEI-SEBI, www.sebi.ac.id

Fandi Muhammad Ramadhan (2009). Baitul Maal wat-Tamwil, Sejarah Singkat dan Peranannya dalam Pengembangan UMK. BMT Insan Cendikia (disarikan tulisan: Peranan Permodalan BMT dalam Pemberdayaan Sektor UMK - Ir. H. Saat Suharto (Direktur PT Pemodalan BMT). http://bmt.insancendekia.org/artikel/38/

Matthias Aroef dan Jusman Syafii Djamal (2009). Grand Techno-Economic Strategy: Siasat Memicu Produktivitas untuk Memenangkan Persaingan Global. Editor: Hatim Ilwan, Penerbit Mizan, Bandung

Mislan Cokro, Widiyanto and Ismail, Abdul Ghafar (2008). Sustainability of BMT Financing for Developing Micro-enterprises. Munich Personal RePEc Archive, MPRA Paper No. 7434, http://mpra.ub.uni-muenchen.de/7434/

BIODATA

A. PERSONAL DATA

1. Nama Lengkap : Vita Sarasi 2. Jenis Kelamin : Perempuan

3. Tempat/tanggal lahir : Balikpapan, 17 September 1968 4. Alamat dan

Nomor telepon. : Jalan Konstitusi No. 2, Cigadung, Bandung 40191085220393399 5. Alamat Email : [email protected]

6. Instansi : : Universitas Padjadjaran, Fakultas Ekonomi, Program Studi Manajemen, Konsentrasi Manajemen Syariah

B. LATAR BELAKANG PENDIDIKAN

No. Nama Institusi Tahun Gelar Bidang Studi

Masuk Lulus

2 Institut Teknologi Bandung 1993 1996 Magister Teknik

Manajemen Industri dan Teknologi

C. LATAR BELAKANG AKADEMIK

1. Judul dari skripsi dan thesis :

Judul skripsi : Analysis of Production Processes of FTWB-Gehause in the Quality Control of PT INTI by Using P-Control Type Judul thesis : Preliminary Study of Development of Career Pattern for

Technical Officer in Universal Maintenance Center (UMC), PT. IPTN

2. Proyek Penelitian dan posisi :

No

. Tahun Judul Proyek Posisi

1 2002 – 2008

Compromise Solutions of the Decision Making Problem with Duration-Cost Criteria in the Indonesian Postal

Transportation Network: A Case of the Primary Network of Java-Kalimantan Islands 2 2001 Model on Measurement of Quality Performance (Partnership

Excellence Research between Faculty of Economic UNPAD with PT. POS Indonesia, funded by State Ministry Office of Research and Technology)

Peneliti

3 2000 Optimization Model of the Health Budgeting Allocation in West Java (funded by World Health Organization and West Java Regional Office of Health Department)

3. Daftar publikasi ilmiah di jurnal

No .

Tahun Judul Artikel Nama Jurnal dan

Tempat Publikasi 1 2003 A Time-Cost Optimization of Postal Delivery

Service in Indonesia

2 2001 Management Science : Combining of Science and Art in Business Decision Making (Illustration in Application of TV Media Selection)

Manajemen Usahawan Indonesia Magazine, 07/XXX, July 2001, Jakarta

3 2001 Measuring Cost Effectiveness on Probabilistic Television Audience with Monte Carlo Simulation

Economic Journal, Faculty of Economics Padjadjaran University, Volume XVI, Number 2, September 2001

4. Referensi akademik No

. Nama Hubungan Negara

1 Prof. Dr. Hans G. Bartels Former advisor in Faculty of Economy and Business Administration, Johann Wolfgang Goethe-University (Frankfurt am Main)

Germany

2 Prof. Dr. Rainer Klump Dean of Faculty of Economy and Business Administration, Johann Wolfgang Goethe-University (Frankfurt am Main)

Germany

3 Prof. Dr. Ernie Tisnawati Sule

Dean of Faculty of Economy, Padjadjaran University Bandung

Indonesia

D. POSISI SAAT INI DAN TUGAS 1. Mata Kuliah yang Dibimbing

No .

Mata Kuliah

1 Manajemen Operasi 2 Manajemen Kuantitatif

3 Manajemen dalam Perspektif Syariah 4 Teori Pengambilan Keputusan

5 Statistics for Business

6 Manajemen Logistik dan Distribusi 7 Manajemen Proyek

2. Tugas Manajerial:

Tahun Posisi

2009 Secretary of Sharia Management Concentration, Management Study Program, Faculty of Economy, Padjadjaran University Bandung 2009 Secretary of Study Program of Management, Faculty of Economy,

Padjadjaran University Bandung