BAB 2

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu telah menggunakan penilaian kinerja rumah sakit dengan menggunakan Balanced Scorecard. Rumah sakit pada umumnya belum mengimplementasikan Balanced Scorecard pada kegiatan organisasinya, padahal pengukuran kinerja menggunakan kerangka Balanced Scorecard dapat diterapkan di semua rumah sakit dengan cara menyesuaikan indikator pengukuran dengan kondisi masing-masing rumah sakit.

Khadijah (2002) dalam penelitiannya berjudul Evaluasi Kinerja Rumah Sakit X Periode 1998-2001 Menggunakan Modifikasi Balanced Scorecard, melakukan penelitian bertujuan untuk mengetahui gambaran kinerja RS X melalui pendekatan

Balanced Scorecard, dari segi finansial dan non finansial.Desain penelitian deskriptif

dan hasil penelitian kinerja keuangan, kinerja pelanggan, kinerja bisnis internal serta kinerja pertumbuhan dan pembelajaran pada rumah sakit X tersebut kurang baik.

Puspita (2003) dengan penelitian berjudul Penilaian Kinerja Poliklinik Spesialis Unit Rawat Jalan Rumah Sakit Umum Daerah Palembang Bari Periode 2001-2002 dengan pendekatan konsep Balanced Scorecard. Tujuan penelitian ini untuk melakukan penilaian kinerja secara komprehensif melalui pendekatan konsep

Balanced Scorecard. Desain penelitian deskriptif dan hasil penelitian menunjukkan

pembelajaran tidak baik sehingga rumah sakit tersebut perlu melakukan perbaikan secara berkesinambungan.

Hestiningsih (2004) melakukan penelitian dengan judul Analisis Kinerja Instansi Rawat Inap Rumah Sakit Umum Daerah Pasar Rebo Jakarta dengan menggunakan Pendekatan Konsep Balanced Scorecard. Metode penelitian deskriptif dan hasil penelitian keempat perspektif kinerja menunjukkan nilai positif bagi kemajuan rumah sakit.

Irawani (2007) dalam penelitiannya yang berjudul Analisis Kinerja Dengan Pendekatan Balanced Scorecard di Rumah Sakit Martha Friska Medan. Tujuan penelitian ini untuk mengetahui dan menganalisis kinerja Rumah Sakit Martha Friska Medan Tahun 2004-2006 dengan pendekatan Balanced Scorecard. Jenis penelitian deskriptif kualitatif yang berbentuk studi kasus dan didukung oleh survei. Hasil penelitian menunjukkan bahwa secara umum total score keempat perspektif memiliki nilai cukup baik yang berarti rumah sakit telah membuat kemajuan dalam pendekatan pengukuran tetapi masih perlu perbaikan dalam beberapa perspektif yang memiliki nilai rendah.

Pramadhany (2011) melakukan penelitian dengan judul Penerapan Metode

Balanced Scorecard Sebagai Tolok Ukur Penilaian Kinerja pada Organisasi Nirlaba.

perspektif yaitu keuangan, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan adalah cukup baik.

Hartati (2014) melakukan penelitian dengan judul Penilaian Kinerja RSUD Dr. Pirngadi Medan dengan Menggunakan Pendekatan Balanced Scorecard. Tujuan penelitian adalah untuk mengetahui dan menganalisis kinerja RSUD Dr. Pirngadi Medan periode 2010-2013 dengan pendekatan Balanced Scorecard. Metode Penelitian adalah deskriptif kualitatif yang berbentuk studi kasus dan didukung oleh survei. Hasil penilaian kinerja rumah sakit menunjukkan bahwa secara keseluruhan kinerja RSUD Dr Pirngadi Medan dilihat dari empat perspektif balanced scorecard adalah cukup baik. Manajemen perlu memberikan perhatian khusus terhadap pengukuran indikator yang tidak baik maupun cukup baik dan mempertahankan penilaian terhadap indikator yang baik guna meningkatkan kinerja rumah sakit di masa akan datang.

2.2. Teori tentang Kinerja 2.2.1. Pengertian Kinerja

Menurut Triffin dan McCormick (1979) dalam Widodo (2009), kinerja individu berhubungan dengan individual variable dan situational variable. Perbedaan individu akan menghasilkan kinerja yang berbeda pula. Individual variable adalah variabel yang berasal dari dalam diri individu yang bersangkutan, misalnya kemampuan, kepentingan, dan kebutuhan-kebutuhan tertentu. Sedangkan situational

variable adalah variabel yang bersumber dari situasi pekerjaan yang lebih luas

(lingkungan organisasi), misalnya pelaksanaan supervisi, karakteristik pekerjaan, hubungan dengan sekerja dan pemberian imbalan.

Sementara kinerja menurut Mangkunegara (2005), adalah hasil kerja secara kuantitas dan kualitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Baik tidaknya karyawan dalam menjalankan tugas yang diberikan perusahaan dapat diketahui dengan melakukan penilaian terhadap kinerja karyawannya. Penilaian kinerja merupakan alat yang sangat berpengaruh untuk mengevaluasi kerja karyawan bahkan dapat memotivasi dan mengembangkan karyawan.

2.2.2. Faktor-faktor yang Memengaruhi Kinerja

Mangkunegara (2005), mengemukakan bahwa faktor yang memengaruhi kinerja adalah faktor kemampuan (ability) dan faktor motivasi (motivation).

a. Faktor Kemampuan (ability).

b. Faktor Motivasi (motivation).

Motivasi terbentuk dari sikap karyawan dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang terarah untuk mencapai tujuan kerja atau organisasi.

Pimpinan organisasi sangat menyadari adanya perbedaan kinerja antara satu karyawan dengan karyawan lainnya yang berada dibawah pengawasannya. Secara garis besar, perbedaan kinerja ini disebabkan oleh dua faktor, yaitu faktor individu dan situasi kerja. Menurut Gibson et al. (2003), ada tiga perangkat variabel yang memengaruhi kinerja seseorang, yaitu:

1 Variabel individual, terdiri dari: (a) kemampuan dan keterampilan, (b) latar belakang (c) demografis.

2. Variabel Organisasional, terdiri dari: (a) sumber daya, (b) kepemimpinan, (c) imbalan, (d) struktur, dan (e) desain pekerjaan.

3. Variabel Psikologis, terdiri dari: (a) persepsi, (b) sikap, (c) kepribadian, (d) belajar, (e) motivasi

bersedia (motivasi) dan mampu (kemampuan). Mungkin ada rintangan yang menjadi kendala kinerja seseorang, yaitu kesempatan yang ada, mungkin berupa lingkungan kerja tidak mendukung, peralatan, pasokan bahan, rekan kerja yang tidak mendukung prosedur yang tidak jelas dan sebagainya.

2.2.3. Penilaian Kinerja

Menurut Simamora (2004), penilaian kinerja (performance appraisal) adalah prosesnya organisasi mengevaluasi pelaksanaan kerja individu. Penilaian kinerja memberikan mekanisme penting bagi manajemen untuk digunakan dalam menjelaskan tujuan-tujuan dan standar kinerja individu di waktu berikutnya. Sedangkan menurut Rivai (2005), penilaian kinerja merupakan kajian sistematis tentang kondisi kerja karyawan yang dilaksanakan secara formal yang dikaitkan dengan standar kerja yang telah ditentukan perusahaan. Penilaian kinerja merupakan proses yang dilakukan perusahaan dalam mengevaluasi kinerja pekerjaan seseorang, meliputi dimensi kinerja karyawan dan akuntabilitas.

Rivai (2005), mengemukakan pada dasarnya ada 2 (dua) model penilaian kinerja :

1. Penilaian Kinerja Berorientasi Masa Lalu (a) Skala Peringkat (Rating Scale)

(b) Daftar Pertanyaan (Checklist)

Metode ini menggunakan formulir isian yang menjelaskan beraneka macam tingkat perilaku bagi suatu pekerjaan tertentu. Penilai hanya perlu pertanyaan yang mengambarkan karakteristik dan hasil kerja karyawan. Keuntungan dari cheklist adalah biaya yang murah, pengurusannya mudah, penilai hanya membutuhkan pelatihan yang sederhana dan distandarisasi.

(c) Metode dengan Pilihan Terarah

Metode ini dirancang untuk meningkatkan objektivitas dan mengurangi subjektivitas dalam penilaian. Salah satu sasaran dasar pendekatan pilihan ini adalah untuk mengurangi dan menyingkirkan kemungkinan berat sebelah penilaian dengan memaksa suatu pilihan antara pernyataan-pernyataan deskriptif yang kelihatannya mempunyai nilai yang sama.

(d) Metode Peristiwa Kritis (Critical Incident Method)

Metode ini bermanfaat untuk memberi karyawan umpan balik yang terkait langsung dengan pekerjaannya.

(e) Metode Catatan Prestasi

Metode ini berkaitan erat dengan metode peristiwa kritis, yaitu catatan penyempurnaan, yang banyak digunakan terutama oleh para profesional, misalnya penampilan, kemampuan berbicara, peran kepemimpinan dan aktivitas lain yang berhubungan dengan pekerjaan.

(f) Skala Peringkat dikaitkan dengan Tingkah Laku (Behaviorally Anchored

Penggunaan metode ini menuntut diambilnya 3 (tiga) langkah, yaitu: 1) Menentukan skala peringkat penilaian prestasi kerja

2) Menentukan kategori prestasi kerja dengan skala peringkat

3) Uraian prestasi kerja sedemikian rupa sehingga kecenderungan perilaku karyawan yang dinilai dengan jelas.

(g) Metode Peninjauan Lapangan (Field Review Method)

Disini penilai turun ke lapangan bersama-sama dengan ahli dari SDM. Spesialis SDM mendapat informasi dari atasan langsung perihal karyawannya, lalu mengevaluasi berdasarkan informasi tersebut.

(h) Tes dan Observasi Prestasi Kerja (Performance Test and Observation) Karyawan dinilai, diuji kemampuannya, baik melalui ujian tertulis yang menyangkut berbagai hal seperti tingkat pengetahuan tentang prosedur dan mekanisme kerja yang telah ditetapkan dan harus ditaati atau melalui ujian praktik yang langsung diamati oleh penilai.

(i) Pendekatan Evaluasi Komparatif (Comparative Evaluation Approach)

Metode ini mengutamakan perbandingan prestasi kerja seseorang dengan karyawan lain yang menyelenggarakan kegiatan sejenis.

2. Penilaian Kinerja Berorientasi Masa Depan a. Penilaian Diri Sendiri (Self Appraisal)

dan kelemahan dirinya sehingga mampu mengidentifikasi aspek-aspek perilaku kerja yang perlu diperbaiki pada masa yang akan datang.

b. Manajemen Berdasarkan Sasaran (Management by Objective)

Merupakan suatu bentuk penilaian di mana karyawan dan penyelia bersama-sama menetapkan tujuan-tujuan atau sasaran-sasaran pelaksanaan kerja karyawan secara individu di waktu yang akan datang.

c. Penilaian dengan Psikolog

Penilaian ini lazimnya dengan teknik terdiri atas wawancara, tes psikologi, diskusi-diskusi dengan penyelia-penyelia.

Sedangkan Werther dan Davis (1996) dalam Laksmita (2009), menyatakan agar penilaian prestasi kerja yang dilakukan dapat lebih dipercaya dan obyektif, perlu dirumuskan batasan atau faktor-faktor penilaian kinerja atau prestasi kerja sebagai berikut:

1. Peformance, keberhasilan atau pencapaian tugas dalam jabatan.

2. Competency, kemahiran atau penguasaan pekerjaan sesuai dengan tuntutan

jabatan.

3. Job behavior, kesediaan untuk menampilkan perilaku atau mentalitas yang

mendukung peningkatan prestasi kerja.

4. Potency, kemampuan pribadi yang dapat dikembangkan

dengan ekstra. Keandalan terdiri dari mengikuti instruksi, inisiatif, kehati-hatian, kerajinan. Sedangkan sikap terdiri dari sikap terhadap perusahaan, karyawan lain dan pekerjaan serta kerjasama. Sedangkan Bernardin dan Russel (1998) dalam Arifin (2012) mengungkapkan ada (6) enam kriteria untuk mengukur kinerja seorang karyawan, yaitu:

1. Quality, sejauh mana kemampuan menghasilkan sesuai dengan kualitas standar

yang ditetapkan perusahaan.

2. Quantity, sejauh mana kemampuan menghasilkan sesuai dengan jumlah standar

yang ditetapkan perusahaan.

3. Timeleness, tingkat sejauh mana suatu kegiatan diselesaikan pada waktu yang

dikehendaki dengan memperhatikan koordinasi out put lain serta waktu yang tersedia untuk kegiatan lain.

4. Cost of effectiveness, sejauh mana tingkat penerapan sumberdaya manusia,

keuangan, teknologi, dan material yang mampu dioptimalkan.

5. Need of supervision, sejauh mana tingkatan seorang karyawan untuk bekerja

dengan teliti tanpa adanya pengawasan yang ketat dari supervisor.

6. Interpersonal input, sejauh mana tingkatan seorang karyawan dalam pemeliharaan

harga diri, nama baik dan kerjasama, diantara rekan kerja dan bawahan. 2.2.4. Tujuan Penilaian Kinerja

a. Tujuan Evaluasi

Melalui pendekatan evaluatif, dilakukan penilaian kinerja masa lalu seorang karyawan. Evaluasi yang digunakan untuk menilai kinerja adalah rating deskriptif. Hasil evaluasi digunakan sebagai data dalam mengambil keputusan-keputusan mengenai promosi dan kompensasi sebagai penghargaan atas peningkatan kinerja karyawan.

b. Tujuan Pengembangan

Pendekatan pengembangan diharapkan dapat meningkatkan kinerja karyawan di masa yang akan datang. Aspek pengembangan dari penilaian kinerja mendorong perbaikan karyawan dalam menjalankan pekerjaannya.

2.2.5. Manfaat Penilaian Kinerja

Manfaat penilaian kinerja yang dikemukakan oleh Mulyadi (1997) dalam Chandra (2012), yaitu:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan. 3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. 4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

2.3. Penilaian Kinerja Organisasi Tradisional

Pada umumnya organisasi banyak yang masih menggunakan pengukuran kinerja yang lebih menekankan pada aspek keuangan, yaitu lebih sering disebut dengan pengukuran kinerja tradisioanal. Kinerja personal diukur hanya berkaitan dengan keuangan. Kinerja lain seperti peningkatan kompetensi dan komitmen personel, peningkatan produktivitas, dan proses bisnis yang digunakan untuk melayani pelanggan diabaikan oleh manajemen karena sulit pengukurannya. Menurut Mulyadi (2001), ukuran keuangan tidak dapat menggambarkan kondisi riil perusahaan di masa lalu dan tidak mampu menuntun sepenuhnya perusahaan kearah yang lebih baik, serta hanya berorientasi jangka pendek. Oleh karena itu perlu adanya cara pengukuran dan pengelolaan kompetensi yang dapat memicu keunggulan kompetitif organisasi bisnis.

Kaplan dan Norton (1996) memaparkan bahwa pengukuran kinerja secara tradisional memiliki beberapa kelemahan yaitu:

a. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible

assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena itu

kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik. b. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang

mengarah pada manajemen strategis.

Pengukuran kinerja keuangan cenderung mendorong para manajer lebih banyak memperhatikan kinerja jangka pendek dan mengabaikan tujuan jangka panjang. Kinerja keuangan yang baik saat ini adalah hasil dari mengabaikan kepentingan-kepentingan jangka panjang perusahaan. Sebaliknya kinerja keuangan yang kurang baik saat ini bisa terjadi karena perusahaan melakukan investasi demi kepentingan jangka panjangnya.

Berdasar kelemahan-kelemahan yang ada dalam sistem pengukuran kinerja tradisional mendorong Kaplan dan Norton (2000) untuk mengembangkan suatu sistem pengukuran kinerja yang memperhatikan empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. konsep ini secara umum dikenal dengan konsep

Balanced Scorecard. Balanced Scorecard diterapkan berdasarkan visi dan misi yang

telah dimiliki organisasi yang selanjutnya visi dan misi tersebut dituangkan dalam bentuk strategi untuk mencapai tujuan organisasi.

2.4. Penilaian Kinerja Organisasi Sektor Publik

Tujuan pengukuran kinerja sektor publik menurut Mardiasmo (2002) adalah: a. Mengkomunikasikan strategi secara lebih mantap.

b. Mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

c. Mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence.

d. Alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif rasional.

Manfaat pengukuran kinerja sektor publik menurut Lynch dan Cross (dalam Yuwono, 2002) adalah:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat kepada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

b. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

c. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkrit sehingga mempercepat proses pembelajaran.

2.5. Rumah Sakit

2.5.1. Pengertian Rumah Sakit

Undang-undang No. 44 tahun 2009 tentang Rumah Sakit menyatakan bahwa rumah sakit merupakan sarana pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna, yang menyediakan pelayanan rawat inap, rawat jalan dan gawat darurat. Sebagai upaya penyelenggaraan pelayanan kesehatan secara paripurna, maka rumah sakit harus memiliki komponen pelayanan.

Menurut Undang-Undang No. 44 tahun 2009, komponen pelayanan di rumah sakit mencakup 20 pelayanan sebagai berikut: (1) administrasi dan manajemen, (2) pelayanan medis, (3) pelayanan gawat darurat, (4) kamar operasi, (5) pelayanan intensif, (6) pelayanan perinatal risiko tinggi, (7) pelayanan keperawatan, (8) pelayanan anastesi, (9) pelayanan radiologi, (10) pelayanan farmasi, (11) pelayanan laboratorium, (12) pelayanan rehabilitasi medis, (13) pelayanan gizi, (14) rekam medis,(15) pengendalian infeksi di rumah sakit, (16) pelayanan sterilisasi sentral,(17) keselamatan kerja, kebakaran dan kewaspadaan bencana alam, (18) pemeliharaan sarana, (19) pelayanan lain, dan (20) perpustakaan.

Menurut Undang-Undang No. 44 tahun 2009 pengertian Rumah Sakit adalah sebagai berikut :

a. Rumah Sakit adalah pusat dimana pelayanan kesehatan masyarakat, pendidikan serta penelitian kedokteran diselenggarakan.

menyelenggarakan pelayanan kedokteran, asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh pasien.

c. Rumah sakit adalah tempat dimana orang sakit mencari dan menerima pelayanan kedokteran serta tempat dimana pendidikan klinik untuk mahasiswa kedokteran, perawat dan tenaga profesi kesehatan lainnya diselenggarakan.

d. Rumah Sakit adalah sarana upaya kesehatan menyelenggarakan kegiatan pelayanan kesehatan serta dapat dimanfaatkan untuk pendidikan tenaga kesehatan dan penelitian.

2.5.2. Tugas dan Fungsi Rumah Sakit

Seperti yang terkandung dalam pengertian rumah sakit di atas maka dikatakan bahwa rumah sakit mempunyai tugas yaitu memberikan pelayanan kesehatan perorangan secara paripurna. Berdasarkan Undang-Undang No 44 tahun 2009 dikatakan bahwa untuk menjalankan tugasnya, rumah sakit mempunyai fungsi-fungsi sebagai berikut :

1. Penyelenggaraan pelayanan pengobatan dan pemulihan kesehatan sesuai dengan pelayanan rumah sakit.

kesehatan paripurna tingkat ketiga adalah upaya kesehatanan perorangan tingkat lanjut dengan mendayagunakan pengetahuan dan teknologi kesehatan spesialistik.

3. Penyelenggaraan pendidikan dan pelatihan sumber daya manusia dalam rangka meningkatkan kemampuan dalam pemberian pelayanan kesehatan.

4. Penyelengaraan penelitian dan pengembangan serta penapisan teknologi dalam bidang kesehatan dalam rangka peningkatan pelayanan kesehatan dengan memperhatikan etika ilmu pengetahuan bidang kesehatan. Penapisan teknologi yang dimaksud untuk perlindungan terhadap keamanan dan keselamatan pasien.

Fungsi rumah sakit tidak secara keseluruhan dapat dilakukan oleh seluruh rumah sakit milik pemerintah atau swasta, tetapi tergantung pada klasifikasi rumah sakit. Berdasarkan klasifikasi rumah sakit dapat diketahui bahwa rumah sakit dengan kategori/kelas A, mempunyai fungsi, jumlah dan kategori ketenagaan, fasilitas, dan kemampuan pelayanan yang lebih besar daripada rumah sakit dengan kelas lainnya yang lebih rendah, seperti klas B, C, dan kelas D (Undang-Undang No. 44 tahun 2009).

2.5.3. Standar Pelayanan Rumah Sakit

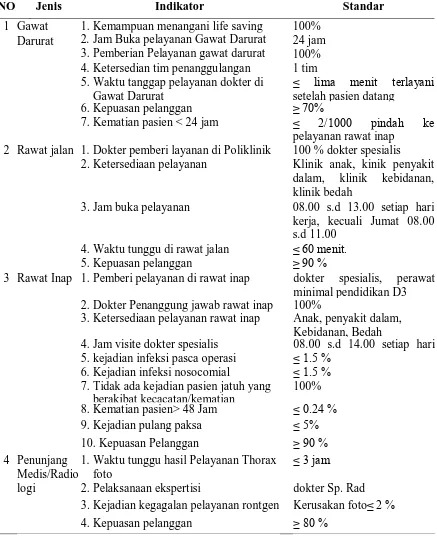

Tabel 2.1. Pelayanan, Indikator dan Standar Rumah Sakit NO Jenis

l

Indikator Standar

1 Gawat Darurat

1. Kemampuan menangani life saving 100% 2. Jam Buka pelayanan Gawat Darurat 24 jam 3. Pemberian Pelayanan gawat darurat 100% 4. Ketersedian tim penanggulangan 1 tim 5. Waktu tanggap pelayanan dokter di

Gawat Darurat

≤ lima menit terlayani setelah pasien datang

6. Kepuasan pelanggan ≥ 70%

7. Kematian pasien < 24 jam ≤ 2/1000 pindah ke pelayanan rawat inap

2 Rawat jalan 1. Dokter pemberi layanan di Poliklinik 100 % dokter spesialis 2. Ketersediaan pelayanan Klinik anak, kinik penyakit

dalam, klinik kebidanan, klinik bedah

3. Jam buka pelayanan 08.00 s.d 13.00 setiap hari kerja, kecuali Jumat 08.00 s.d 11.00

4. Waktu tunggu di rawat jalan ≤ 60 menit. 5. Kepuasan pelanggan ≥ 90 %

3 Rawat Inap 1. Pemberi pelayanan di rawat inap dokter spesialis, perawat minimal pendidikan D3

2. Dokter Penanggung jawab rawat inap 100%

3. Ketersediaan pelayanan rawat inap Anak, penyakit dalam, Kebidanan, Bedah

4. Jam visite dokter spesialis 08.00 s.d 14.00 setiap hari

5. kejadian infeksi pasca operasi ≤ 1.5 % 6. Kejadian infeksi nosocomial ≤ 1.5 % 7. Tidak ada kejadian pasien jatuh yang

berakibat kecacatan/kematian

100%

1. Waktu tunggu hasil Pelayanan Thorax foto

≤ 3 jam

2. Pelaksanaan ekspertisi dokter Sp. Rad 3. Kejadian kegagalan pelayanan rontgen Kerusakan foto≤ 2 % 4. Kepuasan pelanggan ≥ 80 %

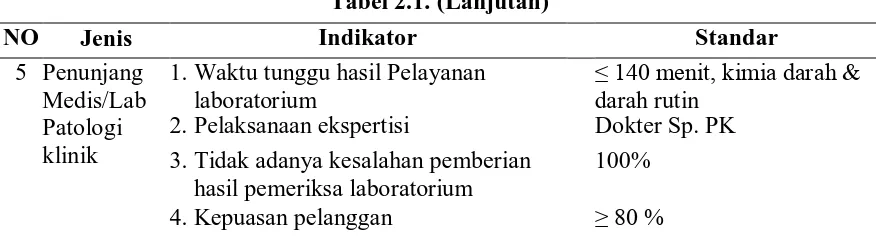

Tabel 2.1. (Lanjutan)

1. Waktu tunggu hasil Pelayanan laboratorium

≤ 140 menit, kimia darah & darah rutin

2. Pelaksanaan ekspertisi Dokter Sp. PK 3. Tidak adanya kesalahan pemberian

hasil pemeriksa laboratorium

100% 4. Kepuasan pelanggan ≥ 80 %

2.5.4. Efektivitas Proses Bisnis Internal Rumah Sakit

Seperti uraian di atas bahwa proses bisnis internal merupakan segala upaya perusahaan untuk menciptakan produk atau jasa yang dapat memberikan nilai tambah bagi pelanggan maupun pemilik perusahaan dengan cara kerja yang efektif dan efisien. Laksono Trisnantoro (2005) mengatakan bahwa :

“Perspektif kedua dalam balance scorecard menekankan mengenai proses pelayanan. Hal yang perlu mendapat perhatian dalam proses pelayanan ini yaitu mutu proses pelayanan. Proses pelayanan rumah sakit dapat berupa proses medis klinis dan keperawatan, nonklinis seperti pelayanan kamar hotel hingga soal pelayanan pada saat mengantri. Pelayanan rumah sakit bersifat rumit dan membutuhkan integrasi berbagai layanan.

Memperhatikan Tabel 2.1 tentang standar minimal pelayanan rumah sakit berdasarkan SK Menkes No. 129/Menkes/SK/2008 dapat disimpulkan bahwa layanan rumah sakit terdiri:

1. Instalasi rawat jalan 2. Instalasi rawat inap 3. Instalasi gawat darurat

Dengan adanya berbagai jenis pelayanan rumah sakit, Laksono Trisnantoro (2005) mengatakan bahwa :

“kelompok utama indikator kinerja operasional terdiri atas volume kegiatan dan rasio pada pelayanan rawat jalan, rawat inap, rawat darurat dan pelayanan penunjang medis, pertumbuhan produktivitas, pertumbuhan daya saing, pertumbuhan efisiensi, pertumbuhan sumber daya manusia , inovasi produk layanan dan bisnis serta penelitian dan pengembangan. Kelompok utama indikator kinerja mutu layanan dan manfaat bagi masyarakat terdiri atas pelayanan ibu dan anak, pelayanan bedah, pelayanan nonbedah, kepedulian terhadap masyarakat, kepuasan pelanggan internal dan eksternal, kepedulian terhadap lingkungan dan pelayanan terhadap kelompok miskin”.

Dari uraian di atas dapat ditarik satu kesimpulan bahwa rumah sakit memiliki berbagai indikator yang berbeda untuk setiap layanan rumah sakit. Halini menandakan bahwa pengelolaan rumah sakit memerlukan sistem manajemen yang baik. Terkait dengan rencana strategik pada tingkat rumah maka Laksono Trisnantoro (2005) mengatakan perlu dipertimbangan “apakah mengukur rumah sakit secara keseluruhan ataukah mengukur sebuah instalasi tertentu dari rumah sakit”.

Berkaitan dengan kinerja operasional dalam proses bisnis internal rumah sakit, Departemen kesehatan mengeluarkan indikator pelayanan rumah sakit melalui Peraturan Menteri Kesehatan RI No.1171/Menkes/Per/VI/2011 yang berlaku sejak 01 Juni 2011. Indikator yang harus diisi pada Formulir RL1.2 terdiri dari :

1. BOR (Bed Occupancy Rate) yaitu pemakaian tempat tidur pada satu satuan waktu tertentu. Indikator ini memberikan gambaran tinggi rendahnya tingkat pemanfaatan tempat tidur rumah sakit.

Nilai Parameter BOR yang ideal adalah 60% sampai dengan 85%.

2. AvLOS (Average Length of Stay) yaitu rata-rata lama rawat seorang pasien.

Indikator ini disamping memberikan gambaran tingkat efisiensi, juga dapat memberikan gambaran mutu pelayanan, apabila diterapkan pada diagnosis tertentu dapat dijadikan hal yang perlu pengamatan lebih lanjut.

)

Secara umum nilai AvLOS yang ideal antara 6 sampai dengan 9 hari.

3. BTO (Bed Turn Over) yaitu frekuensi pemakaian tidur pada satu periode, berapa kali tempat tidur dalam satu satuan waktu (biasanya dalam periode 1 tahun). Indikator ini memberikan tingkat efisiensi pada pemakaian tempat tidur.

tidur

Idealnya dalam satu tahun, satu tempat tidur rata-rata dipakai 40 sampai dengan 50 kali.

4. TOI (Turn Over Interval) yaitu rata-rata hari dimana tempat tidur tidak ditempati dari telah diisi ke saat terisi berikutnya. Indikator ini juga memberikan gambaran tingkat efisiensi penggunaan tempat tidur.

)

5. NDR (Net Death Rate) yaitu angka kematian 48 jama setelah dirawat untuk tiap-tiap 1000 penderita keluar. Indikator ini memberikan mutu layanan di rumah sakit.

Nilai NDR yang dianggap masih dapat ditolerir adalah kurang dari 25 per 1000 6. GDR (Gross Death rate) yaitu angka kematian umum untuk setiap 1000 penderita

keluar dari rumah sakit.

00

Nilai GDR seyogyanya lebih dari 45 per 1000 penderita keluar.

7. Rata-rata kunjungan poliklinik per hari, indikator ini diperlukan untuk menilai tingkat pemanfaatan poliklinik rumah sakit. Angka rata-rata ini apabila dibandingkan dengan jumlah penduduk wilayahnya akan memberikan gambaran cakupan pelayanan dari suatu rumah sakit

2.5.5. Rawat Inap

pengobatan, rehabilitasi medis dan atau kesehatan lainnya dengan menempati tempat tidur. Batasan tempat tidur adalah tempat tidur yang tercatat dan tersedia di ruang rawat inap.

2.6. Pengukuran Kinerja Menggunakan Balanced Scorecard

Menurut Kaplan dan Norton (1996), Balanced Scorecard terdiri dari 2 kata yaitu Balanced dan Scorecard. Balanced berarti menunjukkan bahwa kinerja personel atau karyawan diukur secara seimbang dan dipandang dari 2 aspek yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang dan dari segi intern maupun ekstern. Sedangkan Scorecard adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang yang nantinya digunakan untuk membandingkan dengan hasil kinerja yang sesungguhnya.

Sedangkan menurut Mulyadi (1999) Balanced Scorecard adalah kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan. Pada dasarnya Balanced

Scorecard merupakan sistem manajemen bagi perusahaan untuk berinvestasi dalam

jangka panjang untuk pelanggan (customer), pembelajaran dan pertumbuhan karyawan, termasuk manajemen (learning and growth), proses bisnis internal (sistem) demi memperoleh hasil-hasil finansial yang memungkinkan perkembangan organisasi.

Dari dua pengertian di atas dapat ditarik kesimpulan bahwa Balanced

tujuan strategik organisasi melalui 4 perspektif dasarnya (keuangan, pelanggan, proses bisnis internal, dan pertumbuhan), dengan tujuan meningkatkan performa organisasi dalam jangka panjang.

Pengukuran kinerja merupakan hal yang penting bagi suatu organisasi, diantaranya dapat digunakan untuk menilai keberhasilan perusahaan dan juga dapat digunakan sebagai dasar untuk menyusun sistem imbalan di suatu organisasi. Pengukuran kinerja menggunakan Balanced Scorecard memiliki cakupan yang cukup luas, karena tidak hanya mempertimbangkan aspek-aspek finansial tetapi juga aspek nonfinansial. Pengukuran kinerja dengan Balanced Scorecard merupakan alternatif pengukuran kinerja yang didasarkan pada empat hal utama, yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Kelebihan penggunaan Balanced Scorecard adalah bahwa dengan pendekatan Balanced

Scorecard berusaha untuk menterjemahkan misi dan strategi perusahaan kedalam

tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan tersebut.

2.7. Perspektif di dalam Balanced Scorcared

Balanced Scorecard menunjukkan adanya metode pengukuran kinerja yang

a. Perspektif Keuangan (Financial Perspective)

Sasaran-sasaran perspektif keuangan dibedakan pada masing-masing tahap dalam siklus bisnis yang oleh Kaplan dan Norton (2000) dibedakan menjadi tiga tahap:

1) Growth (Berkembang)

Berkembang merupakan tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki tingkat pertumbuhan yang sama sekali atau paling tidak memiliki potensi untuk berkembang. Untuk menciptakan potensi ini, kemungkinan seorang manajer harus terikat komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta mengasuh dan mengembangkan hubungan dengan pelanggan.

2) Sustain Stage (Bertahan)

jangka panjang. Sasaran keuangan tahap ini lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

3) Harvest (Panen)

Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen (harvest) terhadap investasi mereka. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah cash flow maksimum yang mampu dikembalikan dari investasi dimasa lalu.

Tiga sasaran utama pada perspektif ini adalah: Pertumbuhan pendapatan (revenue growth), manajemen biaya (cost management) dan utilisasi aset (Supangkat, 2003).

1. Revenue (pertumbuhan dan pendapatan)

Pertumbuhan pendapatan mengacu kepada berbagai usaha untuk memperluas penawaran produk, jasa dan menjangkau pelanggan dan pasar baru, mengubah bauran produk dan jasa ke arah penciptaan nilai tambah yang lebih tinggi, serta penetapan ulang harga produk dan jasa.

2. Penghematan cost

3. Utilisasi Aset

Aset perusahaan digunakan untuk memperoleh laba sebesar-besarnya. Laba digunakan untuk mengukur hasil akhir dari berbagai kebijakan dan keputusan manajemen dalam menjalankan rumah sakit. Rasio ini menggunakan tingkat efektivitas pengelolaan rumah sakit oleh manajemen

b. Perspektif Pelanggan/Konsumen

Kaplan dan Norton (2000) menjelaskan ada dua kelompok pengukuran yang terkait di dalam perspektif pelanggan, yaitu:

1) Kelompok Inti (core measurement) a) Pangsa pasar

Pangsa pasar menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu. Hal itu diungkapkan dalam bentuk jumlah pelanggan, uang yang dibelanjakan atau volume satuan yang terjual.

b) Akuisisi pelanggan

Mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru. Akuisisi ini diukur dengan membandingkan jumlah pelanggan dari tahun ke tahun.

c) Retensi pelanggan

d) Tingkat kepuasan pelanggan

Menurut Mulyadi (1999) dalam perspektif pelanggan, kinerja organisasi diukur dari bagaimana memuaskan customer. Perspektif ini menjelaskan pula betapa fatal akibatnya bagi organisasi apabila pelanggan tidak puas. Oleh karena itu strategi manajemen diarahkan pada upaya menghasilkan value yang terbaik bagi pelanggan. Salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan dalam riset pemasaran adalah model ServQual (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry (Lupiyoadi, 2001). Terdapat lima dimensi ServQual sebagai berikut :

- Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya), perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

- Reliability, atau keandalan yaitu kemampuan perusahaan untuk

- Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu

dan memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

- Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence), dan sopan santun (courtesy).

- Emphaty, yaitu memberikan perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

2) Kelompok Penunjang (performance drivers) a) Atribut-atribut Produk

Tolok ukur atribut produk dilihat dari beberapa aspek:

- Tingkat daya guna produk (seberapa jauh produk yang telah dibeli berdaya guna bagi pelanggan).

- Tingkat pengembalian produk oleh pelanggan sebagai akibat ketidak sempurnaan proses produksi (cacat, rusak, atau tidak lengkap).

- Mutu peralatan dan fasilitas produksi yang digunakan - Kemampuan sumber daya manusia

- Tingkat efisiensi produksi. b) Hubungan Dengan Pelanggan

Tolok ukur yang termasuk sub kelompok ini, tingkat fleksibilitas perusahaan dalam memenuhi keinginan dan kebutuhan para pelanggannya, penampilan fisik dan mutu layanan yang diberikan oleh pramuniaga serta penampilan fisik fasilitas penjualan.

c) Citra dan reputasi perusahaan beserta produk-produknya dimata para pelanggannya dan masyarakat konsumen.

c. Perspektif Proses Bisnis Internal

1) Inovasi

Inovasi yang dilakukan dalam perusahaan biasanya dilakukan oleh bagian riset dan pengembangan. Dalam tahap inovasi ini tolok ukur yang digunakan adalah besarnya produk-produk baru, lama waktu yang dibutuhkan untuk mengembangkan suatu produk secara relatif jika dibandingkan perusahaan pesaing, besarnya biaya, banyaknya produk baru yang berhasil dikembangkan. 2) Proses Operasional

Tahapan ini merupakan tahapan dimana perusahaan berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi kebutuhan dan keinginan pelanggan. Tolok ukur yang digunakan antara lain Manufacturing Cycle

Effectiveness (MCE), tingkat kerusakan produk pra penjualan, banyaknya bahan

baku terbuang percuma, frekuensi pengerjaan ulang produk sebagai akibat terjadinya kerusakan, banyaknya permintaan para pelanggan yang tidak dapat dipenuhi, penyimpangan biaya produksi aktual terhadap biaya anggaran produksi serta tingkat efisiensi per kegiatan produksi.

3) Proses Penyampaian Produk atau Jasa pada Pelanggan

d. Perspektif Pembelajaran dan Pertumbuhan

Adapun faktor-faktor yang harus diperhatikan dalam perspektif pembelajaran dan pertumbuhan adalah (Kaplan dan Norton, 2000) :

1) Kepuasan Karyawan

Hal yang perlu ditinjau adalah kepuasan karyawan dan produktivitas kerja karyawan. Untuk mengetahui tingkat kepuasan karyawan perusahaan perlu melakukan survei secara reguler. Beberapa elemen kepuasan karyawan adalah keterlibatan dalam pengambilan keputusan, pengakuan, akses untuk memperoleh informasi, dorongan untuk melakukan kreativitas dan inisiatif serta dukungan dari atasan. Produktivitas kerja merupakan hasil dari pengaruh agregat peningkatan keahlian moral, inovasi, perbaikan proses internal dan tingkat kepuasan konsumen. Di dalam menilai produktivitas kerja setiap karyawan dibutuhkan pemantauan secara terus menerus.

2) Kemampuan Sistem Informasi

Perusahaan perlu memiliki prosedur informasi yang mudah dipahami dan mudah dijalankan. Tolok ukur yang sering digunakan adalah bahwa informasi yang dibutuhkan mudah didapatkan, tepat dan tidak memerlukan waktu lama untuk mendapat informasi tersebut.

3) Motivasi, pemberdayaan dan keselarasan

untuk bertindak selaras dengan tujuan perusahaan atau tidak diberi kebebasan dalam pengambilan keputusan atau bertindak.

2.8. Keunggulan Balanced Scorecard

Balance Scorecard memiliki beberapa keunggulan (Gunawan, 2000 dalam

Srimindarti, 2004): a. Komprehensif

Balance Scorecard menekankan pengukuran kinerja tidak hanya aspek kuantitatif

saja, tetapi juga aspek kualitatif. Keempat perspektif menyediakan keseimbangan antara pengukuran eksternal seperti laba, sedangkan pada ukuran internal seperti pengembangan produk baru.

b. Koheren

Balance Scorecard mengharuskan personil untuk menentukan hubungan sebab

akibat diantara berbagai sasaran yang dihasilkan dalam setiap perencanaan. Setiap sasaran yang ditetapkan dalam perspektif keuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung. c. Seimbang

Keseimbangan sasaran yang dihasilkan oleh sistem perencanaan penting untuk menghasilkan kinerja keuangan yang berjangka panjang.

d. Terukur

Scorecard mengukur sasaran-sasaran yang sulit untuk diukur. Sasaran pada

perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah untuk diukur, namun dalam Balance

Scorecard sasaran ketiga perspektif non keuangan tersebut dapat diukur.

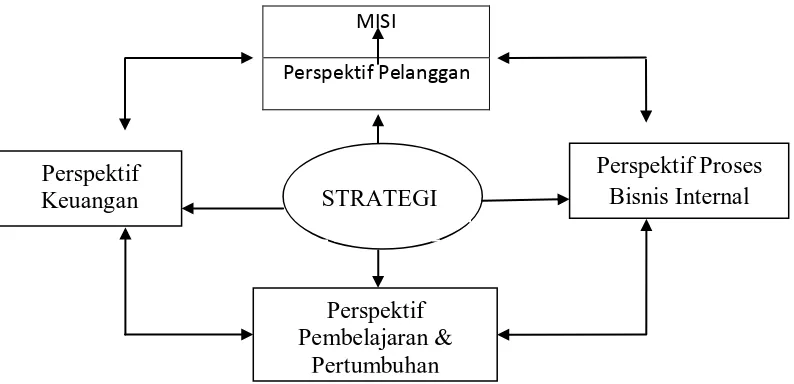

MISI

Perspektif Pelanggan

Gambar 2.1. Balanced Scorecard untuk organisasi Nirlaba (Paul R. Niven) Menurut Gasperz dalam Pramadhany (2011) pemerintah seyogianya menjembatani kesenjangan antara ekspektasi publik atau kebutuhan sosial dan penyerahan pelayanan publik yang diberikannya. Organisasi pemerintahan merupakan sistem penyerahan pelayanan publik (public service delivery system) kepada masyarakat. Di dalamnya terdapat perbedaan-perbedaan perspektif. Balanced

Scorecard yang ditetapkan pada organisasi bisnis berorientasi pada keuangan (private

sector), sedangkan yang diterapkan pada pemerintah berorientasi publik (public

sector). Penerapan Balanced Scorecard organisasi pemerintah memerlukan beberapa

penyesuaian karena hal-hal berikut:

1. Fokus utama sektor publik adalah masyarakat (publik) dan kelompok-kelompok tertentu (interest groups), sedangkan fokus utama sektor swasta adalah pelanggan dan pemegang saham.

Perspektif Proses Bisnis Internal

Perspektif Pembelajaran &

Pertumbuhan Perspektif

2. Tujuan utama organisasi sektor publik adalah bukan maksimalisasi hasil-hasil finansial, tetapi keseimbangan pertanggungjawaban finansial (anggaran) melalui pelayanan kepada pihak-pihak yang berkepentingan (stakeholder) sesuai dengan visi dan misi organisasi pemerintahan.

3. Mendefinisikan ukuran dan target dalam perspektif costumer atau stakeholder membutuhkan pandangan dan kepedulian yang tinggi, sebagai konsekuensi dari peran kepengurusan organisasi pemerintahan, dan membutuhkan definisi yang jelas serta strategis.

2.10. Indikator-indikator Pengukuran Kinerja

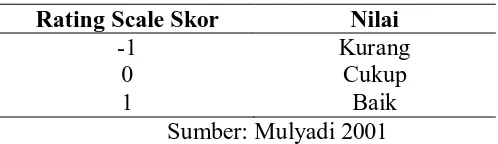

Kriteria pengukuran yang seimbang menurut Mulyadi (2001) adalah sejauh mana sasaran strategik dicapai secara seimbang. Sasaran strategik adalah indikator yang akan diukur dan ditentukan skala pengukurannya. Skor tiap-tiap kinerja diberikan berdasarkan rating scale sebagai berikut:

Tabel 2.2. Rating Scale Skore Kinerja Rating Scale Skor Nilai

-1 Kurang

0 Cukup

1 Baik

Sumber: Mulyadi 2001

Tabel 2.3. Ukuran Kinerja Perspektif Sasaran

Strategik

Ukuran Skor

Hasil Pemacu Kinerja

Keuangan Rasio Ekonomi dan

Rasio Efisiensi

1. Penurunan

Pelanggan Meningkatnya kepercayaan

Customer baru - Depth of

Sumber: Mulyadi 2001

Cara lain yang dapat digunakan adalah dengan membuat pembobotan pada setiap indikator masing-masing perspektif dalam Balanced Scorecard. Pemberian bobot perspektif caranya adalah sebagai berikut :

a. Tingkat kesulitan untuk mencapai target KPI setiap sasaran makin sulit, sebaiknya bobot semakin tinggi

b. Derajat kepentingan sasaran stratejik dan KPI terhadap masa depan organisasi atau unit kerja, semakin penting dan stratejik, sebaiknya bobot makin tinggi.

3. Perspektif yang di bobot (dalam %):

a. Perspektif Keuangan: fokus pada hasil tertinggi yang dapat diberikan kepada pemegang saham

b. Perspektif Pelanggan: Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

c. Perspektif Internal: Fokuspada kinerja proses internal

2.11. Kerangka Konsep Penelitian

Kinerja RS Bhayangkara Tebing Tinggi

Gambar 2.2. Kerangka Konsep Penelitian

Pengukuran Kinerja Rumah Sakit dari Perspektif Bisnis Internal :

1. Inovasi

2. Tingkat Pelayanan a. BOR

g. Rata-rata kunjungan rawat Pengukuran Kinerja

Rumah Sakit dari Perspektif Keuangan :

1. Rasio ekonomis 2. Rasio Efisiensi 3. Rasio Efektivitas

Pengukuran Kinerja Rumah Sakit dari perspektif pembelajaran dan pertumbuhan : - Kepuasan pegawai - Pelatihan

- Turn over pegawai

Pengukuran Kinerja Rumah Sakit dari Perspektif pelanggan :

1.Kepuasan Pasien

Penilaian Kinerja Rumah Sakit Bhayangkara Tebing

Tinggi Tujuan dan

Sasaran Kinerja RS Bahayangkara Tebing Tinggi

Kerangka konsep disusun berdasarkan konsep Balanced Scorecard. Menurut Kaplan dan Norton (1996), pengukuran kinerja diturunkan dari visi dan misi serta tujuan organisasi yang diukur melalui 4 perspektif, yaitu: perspektif pertumbuhan dan pembelajaran, perspektif bisnis internal, perspektif pelanggan dan perspektif keuangan. Masing-masing perspektif memiliki hubungan sebab akibat antar indikator. Hasil pengukuran dan analisis setiap indikator pada masing-masing perspektif ini adalah merupakan kinerja rumah sakit.

Berdasarkan kerangka konsep di atas, dapat kita lihat pengukuran kinerja rumah sakit dari 4 perspektif, yaitu keuangan, pelanggan, bisnis internal, dan pertumbuhan dan pembelajaran. Kinerja keuangan diukur dengan rasio ekonomis, rasio efisiensi, dan rasio efektivitas. Kinerja pelanggan diukur dengan kepuasan pasien, sedangkan kinerja bisnis internal diukur dengan Inovasi dan tingkat pelayanan yaitu BOR, AvLOS, BTO, TOI, NGR, GDR, dan rata-rata kunjungan rawat jalan per hari. Kinerja pertumbuhan dan pembelajaran diukur dengan kepuasan pegawai, pelatihan, dan turn over pegawai.