BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Baridwan (2004:17) menyatakan bahwa

laporan keuangan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi- transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Menurut Harahap (2008:105) menyatakan bahwa

laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis la poran keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.

Menurut Penyataan Standar Akuntnsi Keuangan (PSAK) 1 (2009:7) menyatakan bahwa

Laporan keuangan adalah suatu penyajian terstrukturdari posisi keuangan dan kinerja keuangan suatu entitas. Tujuanlaporan keuangan adalah memberikan informasi mengenai posisikeuangan, kinerja keuangan, dan arus kas entitas yangbermanfaat bagi sebagian besar kalangan pengguna laporandalam pembuatan keputusan ekonomi. Laporan keuangan jugamenunjukkan hasil pertanggungjawaban manajemen ataspenggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Nurzaimah (2010:3) menyatakan bahwa

b. Tujuan Laporan Keuangan

Menurut Statement of Financial Accounting Concept (SFAC) Nomor 1

dalam (Baridwan 2004:2) menyatakan bahwa pelaporan keuangan harus menyajikan informasi yang:

1. Berguna bagi investor dan kreditor yang ada dan yang potensial dan pemakai lainnya dalam membuat keputusan untuk investasi, pemberian kredit dan keputusan lainnya. Informasi yang dihasilkan itu harus memadai bagi mereka yang mempunyai pengetahuan yang cukup tentang kegiatan dan usaha perusahaan dan peristiwa-peristiwa ekonomi, serta bermaksud untuk menelaah informasi-informasi itu secara sungguh-sungguh.

2. Dapat membantu investor dan kreditor yang ada dan yang potensial dan pemakai lainnya untuk menaksir jumah, waktu, dan ketidakpastian dari penerimaaan uang di masa yang akan datang yang berasal dari deviden atau bunga dan dari penerimaan uang yang berasal dari penjualan, pelunasan atau jatuh tempo surat berharga atau pinjaman-pinjaman.

3. Menunjukkan sumber-sumber ekonomi dari suatu perusahaan, klaim atas sumber-sumber tersebut, dan pengaruh dari transaksi-transaksi, kejadian-kejadian dan keadaan-keadaan yang mempengaruhi sumber-sumber dan klaim atas sumber-sumber-sumber-sumber tersebut.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) 1 (2009:7) menyatakan bahwa

tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Accounting Principles Board (APB) dalam (Nurzaimah

1. Tujuan Khusus

Untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan General Accepted Accounting Principal (GAAP).

2. Tujuan Umum

a. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud: untuk menilai kekuatan dan kelemahan perusahaan, untuk menunjukkan posisi keuangan dan investasinya, untuk menilai kemampuannya untuk menyelesaikan utang-utangnya, dan menunjukkan kemampuan sumber-sumber kekayaan yang ada untuk pertumbuhan perusahaan. b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud: memberikan gambaran tentang deviden yang diharapkan pemegang saham, menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditur, supplier, pegawai, pajak, dan mengumpulkan dana untuk perluasan, memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan, dan menunjukkan kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3. Tujuan Kualitatif

a. Relevan, memilih yang benar-benar dapat membantu pemakai laporan.

b. Understandbility, informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakai.

c. Verifiability, hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama, dengan kata lain ukurannya harus ada.

d. Netrality, laporan akuntansi itu harus netral terhadap pihak-pihak yang berkepentingan . informasi yang dimaksudkan untuk pihak umum bukan untuk pihak-pihak tertentu saja.

e. Time-liness, laporan akuntansi bermanfaat untuk mengambil keputusan apabila diserahkan pada saat yang tepat.

f. Coparability, laporan akuntansi harus dapat saling diperbandingkan artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

g. Completeness, informasi yang dilaporkan mencakup semua kebutuhan yang layak dari para pemakai.

c. Karakteristik Laporan Keuangan

Akuntansi Keuangan (PSAK) 1 (2009) dalam (Baridwan 2008:5) terdapat empat karakteristik kualitatif pokok yaitu:

1. Dapat dipahami, informasi yang berkualitas adalah informasi yang dengan mudah dan segera dapat dipahami oleh pemakainya. Pemakai informasi diasumisikan mempunyai pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan, informasi mempunyai kualitas relevan bila dapat mempengaruhi keputusan ekonomi pemakai, yaitu dengan cara dapat berguna untuk mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka dimasa lalu.

3. Keandalan, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan, pengguna harus dapat memperbandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar entitasuntuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

d. Keterbatasan Laporan Keuangan

Menurut Baridwan (2008:13) laporan keuangan yang dihasilkan

mempunyai beberapa keterbatasan yaitu:

1. Cukup berarti (Materiality), beberapa pedoman umum yang dapat digunakan untuk menentukan apakah berarti atau tidak dalam suatu laporan keuangan adalah sebagai berikut:

a. Aspek Kuantitatif, berdasarkan pada jumlah absolut, misalnya jumlah rupiah atau berdasarkan pada nilai relatif, misalnya sebagai suatu presentase dari pendapatan bersih dari modal.

2. Konservatif, merupakan sikap yang diambil oleh akuntan dalam menghadapi dua atau lebih alternatif dalam penyusunan laporan keuangan. Apabila lebih dari satu alternatif tersedia, maka sikap konservatif ini cenderung memilih alternatif yang tidak akan membuat aktiva dan pendapatan terlalu besar. Masalah ini timbul jika ada lebih dari satu alternantif, bisa juga timbul dalam hal suatu jumlah itu belum dapat dipastikan.

3. Sifat khusus suatu industri, yang mempunyai sifat-sifat khusus seperti Bank, asuransi dan lain-lain, sering sekali memerlukan prinsip akuntansi yang berbeda dengan industri-industri lainnya juga karena adanya peraturan-peraturan dari pemerintah terhadap industri-industri khusus, ini akan mengakibatkan adanya prinsip-prinsip akuntansi tertentu yang berbeda dengan yang umum digunakan.

Menurut Nurzaimah (2010:5) beberapa keterbatasan laporan keuangan yaitu:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara dan bukan merupakan laporan yang final). 2. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli uang semakin menurun, dibandingkan dengan tahun-tahun sebelumnya.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

2.1.2 Auditing

a. Definisi Auditing

Menurut Mulyadi (2002:9) menyatakan bahwa

Menurut Agoes (2004:1) menyatakan bahwa

Auditing adalah Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Menurut Arens, Elder, dan Beasley (2006:4) menyatakan bahwa

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut American Accounting Association (AAA) dalam (Rahayu 2010:1) menyatakan bahwa

Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi tersebut dan kriteria yang ditetapkan, serta mengkomunikasikan hasilnya kepada pengguna informasi tersebut. Berdasarkan definisi auditing secara umum tersebut memiliki unsur-unsur penting yang diuraikan berikut ini:

1. Suatu proses sistematis, artinya audit merupakan suatu langkah atau prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya proses sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan mengenai kegiatan dan kejadian ekonomi merupakan hasil proses akuntansi.

5. Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai sebagai dasar untuk menilai pernyataan (berupa hasil akuntansi) dapat berupa:

a. peraturan yang ditetapkan oleh suatu badan legislatif

b. anggaran atau ukuran prestasi yang ditetapkan oleh manajemen c. prinsip akuntansi berterima umum (PABU) diindonesia

6. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara tertulis dalam bentuk laporan audit (audit report).

7. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap laporan audit adalah para pemakai informasi keuangan, misalnya pemegang saham, manajemen, kreditur, cal on investor, organisasi buruh dan kantor pelayanan pajak.

b. Jenis-Jenis Auditing

Menurut Mulyadi (2002:30) auditing umumnya digolongkan menjadi 3

golongan yaitu:

1. Audit Laporan Keuangan, audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

2. Audit Kepatuhan, audit yang tujuannya untuk menentukan apakah yang di audit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional, merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut Menurut Agoes (2004:7) ditinjau dari jenis pemeriksaan maka jenis-jenis

1. Management Audit (Operasional Audit), yaitu suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditetapkan oleh manajemen dengan maksud untuk mengetahui apakah kegiatan operasi telah dilakukan secara efektif, efisien dan ekonomis.

2. Compliance Audit (Pemeriksaan Ketaatan), yaitu suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

3. Internal Audit (Pemeriksaan Intern), yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Computer Audit, yaitu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang melakukan proses data akuntansi dengan menggunakan sistem Elektronic Data Processing (EDP).

Menurut Arens, Elder, dan Beasley (2006:17) akuntan publik melakukan tiga jenis utama audit, yaitu:

1. Audit Operasional, mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Dalam audit operasional, review atau penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat mencakup evaluasi atas struktur organisasi, operasi komputer, metode produksi, pemasaran, dan semua bidang lain di mana auditor menguasainya.

2. Audit ketaatan, dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil dari audit ketaatan biasanya dilaporkan manajemen, bukan kepada pemakai luar, karena manajemen adalaha kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap prosedur dan peraturan yang digariskan. 3. Audit laporan keuangan, dilakukan untuk menentukan apakah

c. Jenis-Jenis Auditor

Menurut Mulyadi (2002:28) Orang atau kelompok orang yang

melaksanakan audit dapat dikelompokkan menjadi tiga yaitu:

1. Auditor Independen, auditor profesional yang yang mengaudit laporan keuangan yang dibuat oleh kliennya. Auditor independen mendapat honorarium dari kliennya dalam menjalankan keahliannya, namun auditor independen tidak memihak kliennya. Pihak yang memanfaatkan jasa auditor independen adalah pihak selain kliennya, oleh karena itu independensi auditor dalam melaksanakan pekerjaannya merupakan hal sangat penting, meskipun auditor tersebut dibayar oleh kliennya. Untuk berpraktik sebagai auditor independen, seseorang harus memenuhi persyaratan-persyaratan yang ada. Auditor independen harus lulus dari Program Studi Akuntansi Fakultas Ekonomi atau mempunyai ijazah yang disamakan, telah mendapat gelar akuntan dari Pantia Ahli Pertimbangan Persamaan Ijazah Akuntan, dan mendapat izin praktik dari Menteri Keuangan. 2. Auditor Pemerintah, auditor profesional yang bekerja di instansi

milik pemerintah yang tugasnya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan. Umumnya auditor yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak.

3. Auditor Internal, auditor yang bekerja di perusahaan yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

d. Standar Auditing

Standar Auditing adalah sepuluh standar yang ditetapkan dan disahkan ol

bentukPernyataan Standar Auditing (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum di dalam

standar auditing. Menurut PSA No. 01 SA Seksi 150.1 Paragraf 1 menyatakan bahwa

Standar auditing berbeda dengan prosedur auditing yaitu "prosedur" berkaitan dengan tindakan yang harus dilaksanakan, sedangkan "standar" berkaitan dengan kriteria atau ukuran mutu kinerja tindakan tersebut, dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut. Standar auditing yang berbeda dengan prosedur auditing, berkaitan dengan tidak hanya kualitas profesional auditor namun juga berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan auditnya dan dalam laporannya.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI) adalah sebagai berikut:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. 3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersil bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor.

2.1.3 Audit Delay

Menurut Kartika (2009:3) “Audit delay merupakan lamanya/rentang

waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit”. Berdasarkan pernyataan-pernyataan di atas, dapat disimpulkan bahwa pengertian Audit delay adalah

lamanya waktu penyelesaian audit yang diukur dari perbedaan waktu antara tanggal tutup tahun buku perusahaan yaitu per 31 Desember sampai tanggal yang tercantum pada laporan audit independen. Audit delay mengimplikasikan

bahwa laporan keuangan disajikan pada suatu interval waktu, maksudnya untuk menjelaskan perubahan di dalam perusahaan yang mungkin mempengaruhi

pengguna pada waktu membuat prediksi dan keputusan. Apabila informasi tersebut tidak disampaikan tepat waktu akan menyebabkan informasi

kehilangan nilainya di dalam mempengaruhi kualitas keputusan.

2.1.4 Debt to Equity Ratio

digunakan sebagai indikator tingkat kesulitankeuangan perusahaan”. Debt to Equity Ratio (DER)adalah rasio yang menggambarkan perbandingan antara

kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Perusahaan yang memiliki Debt to Equity Ratio (DER) yang rendah berarti

menunjukkan rendahnya resiko keuangan dan baiknya kondisi keuangan perusahaan. Pihak manajemen cenderung akan mempercepat publikasi laporan

keuangan perusahaan tersebut. Perusahaan yang memiliki Debt to Equity Ratio (DER) yang tinggi berarti menunjukkan tingginya resiko keuangan dan

perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung akan menunda publikasi atas laporan keuangan

dikarenakan berita buruk tersebut.

Debt to EquityRatio (DER)diukur dengan rumus sebagai berikut:

����������������� = ��������������

������������ ��� %

2.1.5 Return On Asset

Menurut Indriyani dkk (2012:190) “Return On Asset (ROA) rasio yang

mengukur kemampuan perusahaanmenghasilkan laba bersih berdasarkan tingkat aset tertentu”. Return On Asset (ROA)adalah tingkat kemampuan perusahaan dalammenghasilkan laba bersih berdasarkan tingkat aset tertentu

(ROA)mempunyai pengaruh dalam publikasi laporan keuangan.Perusahaan yang memiliki return on asset (ROA) yang rendah cenderung akan menunda

publikasi atas laporan keuangan karena kerugian merupakan kabar buruk yang akan berdampak negatif pada publik. Perusahaan yang memiliki return on asset (ROA) yang tinggi cenderung akan lebih cepat dalam mempublikasi

laporan keuangan agar segera dapat memberitahukan kabar baik kepada publik dan mendapatkan respon yang positif dari publik.

Return on Asset (ROA) )diukur dengan rumus sebagai berikut:

������������� = ����������

���������� ��� %

2.1.6 Ukuran Perusahaan

Kartika (2009:4) “berpendapat bahwa perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil”.

Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurang audit delay, karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

Ukuran perusahaan adalah jumlah total asset yang dimiliki perusahaan. Total asset merupakan jumlah dari aset lancar, aset tetap, aset tak berwujud. Perusahaan yang memiliki total asset yang besar umumnya merupakan

Ukuran Perusahaan diukur dengan rumus sebagai berikut:

��= ����������

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit delay yang ditunjukkan dalam tabel berikut ini:

Tabel 2.2

Tinjauan Penelitian Terdahulu

Nama

Peneliti Tahun

Judul

Variabel Independen : Ukuran Perusahaan, Laba/Rugi Operasi, Opini Auditor, Tingkat

Stephani 2010 Pengaruh Faktor Internal

Total Asset Turn Over, Afiliasi Kantor Akuntan Publik, dan Opini Audit

yang Terdaftar

2012 Faktor-faktor yang

Firm size, Profitability, Corporate Income, Debt to Equity Ratio

Variable Dependen : Audit Report Lag

Audit report Debt to equity ratio secara

Audit Delay

(Y)

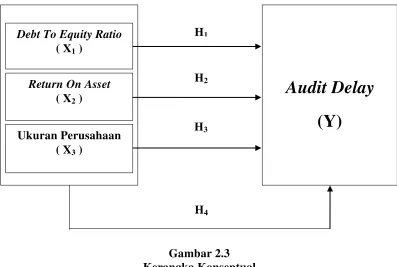

2.3 Kerangka Konseptual

Kerangka konseptual yaitu menjelaskan bagaimana teori hubungan dengan

berbagai faktor yang telah didefinisikan sebagai masalah penting. Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan pustaka yang telah

dikemukakan, kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.3 Kerangka Konseptual

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari

perbedaan waktu antara tanggal tutup tahun buku perusahaan yaitu per 31 desember sampai tanggal yang tercantum pada laporan audit independen.

Debt To Equity Ratio (DER) adalah rasio yang menggambarkan

perbandingan antara kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya.

Debt To Equity Ratio

( X1 )

Return On Asset

( X2 )

Ukuran Perusahaan ( X3 )

H1

H2

H3

Return On Asset (ROA)adalah tingkat kemampuan perusahaan

dalammenghasilkan laba bersih berdasarkan tingkat aset tertentu selama satu

tahun yang terdapat dalam laporan keuangan.

Ukuran perusahaan adalah jumlah total asset yang dimiliki perusahaan.

Total asset merupakan jumlah dari aset lancar, aset tetap, aset tak berwujud. Perusahaan yang memiliki total asset yang besar umumnya merupakan perusahaan yang besar.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah yang bersifat praduga, karena masih harus dibuktikan kebenarannya. Berdasarkan latar belakang masalah, tinjauan teoritis dan kerangka konseptual di atas maka

hipotesis dalam penelitian ini adalah:

H1 : Debt To Equity Ratio berpengaruh terhadap audit delay pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H2 :Return On Asset berpengaruh terhadap audit delay pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H3 : Ukuran Perusahaanberpengaruh terhadap audit delay pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H4 : Debt To Equity Ratio, Return On Asset, dan Ukuran perusahaan berpengaruh