PERANAN AUDITOR INTERN DALAM PENCEGAHAN DAN

PENDETEKSIAN KECURANGAN PADA PT PERMATA

INDONESIA CABANG MEDAN

Theresia Melani S L Tobing

1, Melanthon Rumapea

2, Dimita Purba

31Mahasiswa Fakultas Ekonomi Universitas Methodist Indonesia, 2,3Dosen Fakultas Ekonomi Universitas Methodist Indonesia

ABSTRAK

Penelitian ini merupakan sebuah studi mengenai peranan auditor intern di PT Permata Indonesia Cabang Medan, yang bertujuan untuk menganalisa lebih jauh peranan auditor intern dalam mencegah dan mendeteksi kecurangan dalam perekrutan karyawan di PT Permata Indonesia Cabang Medan. Data yang dikumpulkan berupa data sekunder sebagai sumber datanya, berupa data gambaran umum perusahaan, sejarah perkembangan, struktur organisasi dan laporan dokumentasi perusahaan. Teknik analisa data yang digunakan dalam penelitian ini adalah analisis deskriptif dengan metode kualitatif.

Berdasarkan hasil analisis dan pembahasan kecurangan dapat diantisipasi bahwa fungsi auditor intern telah berperan dalam perencanaan audit intern dan program audit dengan penerapan pelaksanaan standart operasional prosedur (SOP) bagi karyawan, serta pengendalian intern yang baik, sehingga dapat mendukung menemukan kecurangan di perusahaan. Maka auditor intern mampu memberikan rekomendasi kepada menajemen untuk ditindak lanjuti, berdasarkan laporan hasil temuan kecurangan pertahunan. Dan mengkomunikasikan hasil temuan sehingga dapat mengatasi tindakan kecurangan di perusahaan.

Kata Kunci : Auditor Intern, Pencegahan & Pendeteksian, Kecurangan.

1. PENDAHULUAN

Auditor adalah seseorang yang mengemban kepercayaan publik, oleh karena itu, auditor harus memiliki kemampuan yang akan digunakannya dalam melaksanakan tugas audit. Salah satu kemampuan yang harus dimiliki auditor adalah kemampuan untuk mendeteksi kecurangan yang dapat saja terjadi dalam tugas auditnya. Pemahaman seorang auditor akan jenis dan karakteristik kecurangan akan sangat membantu dalam hal penyusunan dan pelaksanaan prosedur pemeriksaan.

Praktek kecurangan merupakan satu dari berbagai macam permasalahan yang terjadi di dalam lingkungan organisasi. Praktek kecurangan itu dapat terjadi bahkan pada organisasi yang memiliki pengendalian internal yang baik sekalipun. Gejala kecurangan dapat dilihat jika seseorang melihat dengan cukup lama dan mendalam. Bahwa pelaku kecurangan

dapat datang dari segala tingkat manajemen atau masyarakat.

Menurut teori fraud triangle, sesorang yang melakukan kecurangan karena tiga hal. Pertama, karena pressure (tekanan atau motif). Dalam hal ini kecurangan dilakukan karena kebutuhan keuangan yang sangat mendesak, adanya keinginan yang tidak atau belum terpuaskan, adanya ketidakpuasan terhadap organisasi/perusahaan/manajemen, serta adanya tekanan dari pihak lain atau atasan pelaku kecurangan. Kedua, opportunity (kesempatan). Lemahnya pengendalian internal dalam sebuah organisasi membuka peluang melakukan kecurangan. Yang terakhir adalah rationalization (pembenaran). Pada hal ini pelaku kecurangan merasa bahkan meyakini bahwa tindakannya bukan merupakan kecurangan (Albrect 2012).

Bentuk-bentuk kemungkinan terjadinya kecurangan yang dapat timbul diantaranya

meliputi kecurangan manajemen (management fraud) dan kecurangan karyawan (employee fraud). Kecurangan manajemen (Management fraud) yang terjadi dalam bentuk penggelapan aktiva perusahaan, misalnya penggelapan uang perusahaan yang didukung dengan memanipulasi laporan keuangan, di mana data dan informasi akuntansi yang akan disajikan dalam laporan keuangan diubah dengan sengaja. Sedangkan kecurangan karyawan (employee fraud) yang terjadi diantaranya pemalsuan daftar gaji yaitu dengan meciptakan karyawan palsu, kemudian menguangkan gaji tersebut. Kecurangan ini harus dapat diantisipasi agar tidak menghambat kemajuan perusahaan itu sendiri dengan melakukan audit intern yang memiliki tugas sebagai alat pengawasan atas keseluruhan jaringan kegiatan perusahaan.

PT. Permata Indonesia adalah salah satu perusahaan yang bergerak dalam bidang jasa pemenuhan kebutuhan tenaga kerja (outsourcing) dan agen pembayaran (paying agen). Beberapa perusahaan klien PT. Permata Indonesia antara lain, Bank Danamon, Citibank, Bank UOB Buana, Bank Bukopin, Bank Kesawan, Trimegah Sekuritas, Kresna Securities, AXA Mandiri, AXA Financial, Alliaz, PT. XL Axiata Tbk. Dalam hal ini banyak ditemukan berbagai penyelewengan data yang telah terjadi, dalam bentuk data dokumen karyawan yang fiktif berupa dokumen/identitas calon karyawan yang dipalsukan, sebagaimana peran auditor intern yang bertugas didalam pastinya memiliki kelemahan dalam mendeteksi halnya penyelewengan data yang fiktif, sehingga memungkinkan pelaku dapat berbuat curang dalam seleksi karyawan pada PT Permata Indonesia Cabang Medan.

Menyadari pentingnya peranan auditor intern dalam tubuh organisasi perusahaan, penulis bermaksud untuk melakukan penelitian mengenai seberapa pentingkah peranan auditor intern dalam mencegah dan mendeteksi kecurangan yang ada dalam suatu tubuh organisasi perusahaan.

2. TINJAUAN PUSTAKA

Definisi Audit

Menurut Alvin A. Arens, Randal J. Elder, Mark S. Beasley (2012:4) audit adalah “Audit is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”. Sedangkan definisi audit yang dikemukakan oleh Sukrisno Agoes (2012:4) merupakan “Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Menurut Sawyer (2009: 7) auditor intern memberikan informasi yang diperlukan manajer dalam menjalankan tanggung jawab secara efektif. Auditor intern bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. Auditor intern memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan risiko-risiko terkait dalam menjalankan usaha.

Jenis Audit

Menurut Alvin A. Arens, Randal J. Elder, Mark S. Beasley yang dialih bahasakan oleh Amir Abadi Jusuf (2013:16) Jenis-jenis audit dibedakan menjadi tiga jenis, yaitu:

1. Audit Operasional (Operational Audit) 2. Audit Ketaatan (Complience audit) 3. Audit Laporan Keuangan (Financial

Statement Audit)

Audit operasional (operational audit) menetapkan tingkat kesesuaian antara operasional usaha pada bagian tertentu di perusahaan dengan tingkat efisiensi dan efektivitas yang telah ditetapkan manajemen. Audit ketaatan (compliance audit) menetapkan tingkat kesesuaian antara suatu pelaksanaan dan kegiatan pada perusahaan dengan peraturan yang berlaku seperti peraturan pemerintah, ketetapan manajemen atau peraturan lainnya. Sedangkan audit laporan keuangan (financial statement audit) menetapkan tingkat keseuaian

antara laporan keuangan dengan Pedoman Standar Akuntansi Keuangan (PSAK).

Tugas dan Tanggungjawab Auditor Intern

1. Tugas dan Tanggungjawab Auditor Intern 2. Melakukan tinjauan dokumen dan

persyaratan lain yang berkaitan dengan auditee

3. Mempersiapkan program audit tahunan dan jadwal pelaksanaan audit secara terperincic 4. Membuat daftar pertanyaan audit (audit

checklist)

5. Melaksanakan pemeriksaan sistem secara menyeluruh

6. Mengumpulkan dan menganalisis bukti audit yang cukup dan relevan 7. Melaporkan temuan audit atau

masalah-masalah yang ditemukan selama audit internal

8. Memantau tindak lanjut hasil audit internal sampai dinyatakan selesai

Kecurangan (Fraud)

Menurut Amin Widjaja Tunggal (2012:1) “Kecurangan adalah suatu pengertian umum dan mencakup beragam cara yang dapat digunakan oleh kecerdikan manusia, yang digunakan dengan cara kekerasan oleh seseorang, untuk mendapatkan suatu keuntungan dari orang lain melalui perbuatan yang tidak benar”.

Menurut W. Steve Albrecth dan Chad D. Albrecht dalam buku mereka Fraud Examination, dalam Karyono (2013:3) mendefinisikan fraud adalah “A generic term, embracing all multi various means which human ingenuity can device and which are resorted to by one individual to get an advantage over another by false representation No divinize and invariable rule can be laid down as a general proposition in defining fraud , as it included surprise trickery, cunning and unfair ways by which another is cheated. Theory boundaries defining is are those which limit human knavery”.

Dari beberapa pengertian tentang fraud, secara sederhana dapat diartikan fraud sebagai penipuan yang disengaja, termasuk berbohong, mencuri, merekayasa, dan menggelapkan

(merubah asset perusahaan secara tidak wajar untuk kepentingan sendiri). Fraud itu sendiri secara umum merupakan suatu perbuatan melawan hukum yang dilakukan oleh orang-orang dari dalam dan atau luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi atau kelompoknya yang secara langsung merugikan pihak lain.

Pencegahan dan Pendeteksian Kecurangan (Fraud)

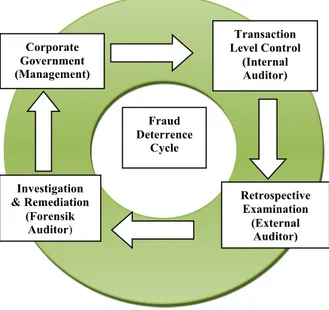

Peran dan tanggung jawab masing-masing pihak ini dapat digambarkan sebagai suatu siklus yang dinamakan Fraud Deterrence Cycle atau siklus pencegahan fraud seperti gambar dibawah ini:

Sumber: Akuntansi Terapan.

Gambar 2.2 Siklus Pencegahan Fraud

1. Corporate Governance dilakukan oleh manajemen yang dirancang dalam rangka mengeliminasi atau setidaknya menekan kemungkinan terjadinya fraud. Corporate governance meliputi budaya perusahaan, kebijakan-kebijakan, dan pendelegasian wewenang.

2. Transaction Level Control Process yang dilakukan oleh auditor internal, pada dasarnya adalah proses yang lebih bersifat

Fraud Deterrence Cycle Corporate Government (Management) Transaction Level Control (Internal Auditor) Investigation & Remediation (Forensik Auditor) Retrospective Examination (External Auditor)

preventif dan pengendalian yang bertujuan untuk memastikan bahwa hanya transaksi yang sah, mendapat otorisasi yang memadai yang dicatat dan melindungi perusahaan dari kerugian.

3. Retrospective Examination yang dilakukan oleh Auditor Eksternal diarahkan untuk mendeteksi fraud sebelum menjadi besar dan membahayakan perusahaan.

4. Investigation and Remediation yang dilakukan forensik auditor. Peran auditor forensik adalah menentukan tindakan yang harus diambil terkait dengan ukuran dan tingkat kefatalan fraud, tanpa memandang apakah fraud itu hanya berupa pelanggaran kecil terhdaap kebijakan perusahaan ataukah pelanggaran besar yang berbentuk kecurangna dalam laporan keuangan atau penyalahgunaan aset.

Menurut Amrizal (2004), beberapa cara untuk pencegahan kecurangan antara lain:

1. Membangun struktur pengendalian intern yang baik.

2. Mengefektifkan aktivitas pengendalian. 3. Meningkatkan kultur organisasi. 4. Mengefektifkan fungsi internal audit.

3. METODOLOGI PENELITIAN

Gambar 3.1 Kerangka Pemikiran

Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah jenis penelitian deskriptif, dengan menggunakan pendekatan kualitatif

Definisi Operasional

Adapun definisi operasional yang digunakan dalam penelitian ini adalah:

1. Auditor Intern adalah fungsi suatu jabatan yang bertanggung jawab pada manajemen perusahaan. Tinjauannya adalah audit terhadap setiap berbagai dari prosedur-prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektivitas kegiatan. Pada akhir kegiatannya biasanya diajukan saran-saran rekomendasi manajemen untuk meningkatkan kualitas operasi pada PT. Permata Indonesia Cabang Medan.

2. Pendeteksian Kecurangan suatu proses untuk memeriksa atau melakukan pemerikasaan dalam proses dokumen calon karyawan atau outsourcing yang akan ditempatkan di perusahaan klien, dengan menggunakan cara dan teknik tertentu. Tujuan dari pendeteksian adalah memecahkan suatu masalah dengan berbagai cara tergantung metode yang diterapkan sehingga menghasilkan sebuah solusi pada PT. Permata Indonesia Cabang Medan. 3. Pengendalian Internal untuk perusahaan

dengan aktivitas dengan alih daya sumber daya manusia atau outsourcing menjadi pondasi penting keberhasilan perusahaan pada PT Permata Indonesia Cabang Medan.

Teknik Analisis Data

Data dianalisis menggunakan metode deskriptif kualitatif yaitu dengan mendeskripsikan secara menyeluruh data yang didapat selama proses penelitian.

4. HASIL DAN PEMBAHASAN

Fungsi Audit Intern

Manajemen tidak mungkin dapat mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh fungsi internal audit untuk menjaga efisiensi dan efektivitas kegiatan. Maka perlu ditambahkan bahwa perusahaan dalam melakukan audit masih menggunakan cara manual. Sehingga kegiatan auditor intern pada PT. Permata Indonesia Cabang Medan yang dilakukan selama ini berupa:

1. Perencanaan audit intern

Auditor Intern Pengendalian Internal Pendeteksian Kecurangan

Perencanaan audit intern yang dilakukan auditor pada PT. Permata Indonesia yaitu: a. Penetapan tujuan dan ruang lingkup

audit

Penetapan tujuan audit merupakan langkah awal yang dilakukan oleh Internal Auditor PT. Permata Indonesia yaitu:

− Menilai sistem pengendalian internal perusahaan

− Melakukan kewajaran penyajian laporan struktur organisasi sistem

− Menemukan

kecurangan-kecurangan yang ada dalam perusahaan.

b. Mempersiapkan program audit

Langkah yang dilakukan dalam mempersiapkan program audit adalah membuat prosedur audit yang akan digunakan dan mengumpulkan bukti-bukti yang akan digunakan dalam melakukan audit.

c. Memeriksa laporan audit

Langkah yang dilakukan oleh auditor intern PT. Permata Indonesia adalah membuat perencanaan laporan audit, hal ini dimaksudkan dapat menyajikan laporan audit secara benar dan akurat. 2. Program Audit

Program audit yang dilakukan oleh Auditor intern PT. Permata Indonesia yaitu sebagai berikut:

a. Periksa sistem pengendalian internal b. Menentukan obyek audit

c. Pelaksanaan audit

d. Penyusunan laporan audit yang telah dilakukan oleh Auditor intern perusahaan.

3. Temuan-temuan audit fraud

Temuan-temuan audit dalam kecurangan yang ada dalam perusahaan yaitu sebagai berikut:

a. Penipuan dalam komisi karyawan melalui pencurian data karyawan yang berpindah.

b. Adanya penyalagunaan database nasabah.

c. Adanya kecurangan bagian verifikasi karyawan yang membuat dokumen data fiktif.

4. Tindak lanjut

Tindak lanjut yang dilakukan perusahaan adalah dengan memperbaiki sistem pengendalian internal karyawan, manajemen, operasional sistem dan selain itu lebih memiliki pengawasan dalam penerimaan dan verifikasi, nasabah dan karyawan yang ada dalam perusahaan.

Pengendalian Intern

Selain melakukan pengawasan kinerja pengendalian internal juga harus bisa melakukan pencegahan awal dengan melakukan koordinasi dengan user serta membuat aturan dan kebijakan sebelum dan setelah karyawan outsourcing diterjunkan. PT Permata Indonesia sendiri dibagi menjadi dua proses. Proses ini menjadi elemen penting bagi berlangsungnya mekanisme pengendalian internal bagi karyawan outsourcing di PT Permata Indonesia tersebut, sebagai berikut:

1. Proses Rekrutmen

Proses rekrutmen memiliki tugas dan tanggung jawab sebagai beriku :

a. Menjalin kerja sama dan menjaga hubungan baik dengan user serta menjadi jembatan antara perusahaan dan lingkungan eksternal.

b. Menyerap informasi dan menyampaikan kepada perusahaan tentang segala sesuatu yang bermanfaat untuk mendukung peningkatan kualitas pelayanan dan kepuasaan user.

c. Mencari para calon pekerja, seleksi, tes (psikolog) dan penandatanganan perjanjian kerja untuk selanjutnya ditempatkan di unit kerja yang memerlukan, dengan memastikan kegiatan perekrutan dan seleksi secara obyektif, efisien dan lancar. d. Memastikan terpenuhinya kebutuhan

tenaga kerja dengan jumlah kualitas yang sesuai dengan kebutuhan pada saat yang tepat

Proses pembinaan memiliki tugas dan tanggung jawab sebagai berikut

a. Melakukan proses pembinaan sejak pekerja outsourcing ditempatkan, dokumentasi pembinaan, data perubahan pekerja outsourcing, hak pekerja outsourcing, pengawasan kinerja pekerja outsourcing, pelapor hasil pembinaan atau pendidikan sampai dengan pekerja outsourcing berhenti bekerja.

b. Pengawasan dan penyelesaian biaya-biaya pendidikan, pembinaan, penyegaran, sosialisasi, seminar, workshop dan biaya diklat lainnya. c. Penyelenggaraan kegiatan dibidang

internal sumber daya manusia dan logistik kantor cabang serta kesekretariatan dikantor cabang

Laporan Auditor Intern

1. Kasus kecurangan yang terjadi di dalam perusahaan

Pada tahun 2014 temuan yang sering kala terjadi di PT Permata Indonesia adalah temuan kecurangan pembuatan data fiktif, terdapat dalam hasil seleksi dokumen karyawan yang tidak sesuai dengan orang dan namanya, beberapa diantaranya KTP yang diganti tanggal lahirnya/ KTP palsu dan data lainnya alamat emergency contact palsu. Hal ini direkomendasi oleh pihak pengawas/audit, sehingga lebih diperketat lagi hasil pemeriksaan dokumen perekrutan karyawan.

2. Kasus yang terjadi di perusahaan klien Hal yang terjadi juga di perusahaan kliennya, yaitu pada tahun 2014 karyawan outsourcing dari PT Permata Indonesia, sebagai pelaku kecurangan, yaitu penggelapan data nasabah, yang berstatus nasabah lama tapi fiktif dalam pembelian televisi, yaitu terjadi di perusahaan klien bagian perbankan, adanya barang yang illegal/ take over.

3. Kasus yang terjadi pada karyawan

Karyawan outsourcing yang berprofesi sebagai marketing di sebuah perusahan banking yang bekerja sebagai penjualan

kartu kredit terhadap nasabah. Kasus ini yang masih/ hingga sekarang sering terjadi didunia marketing.

Pencegahan dan Deteksi Kecurangan

Untuk hal tersebut, kecurangan yang mungkin terjadi harus dicegah antara lain dengan cara-cara sebagai berikut:

1. Membangun struktur pengendalian internal yang baik.

2. Mengefektifkan aktivitas pengendalian, dilakukan dengan cara: review kinerja, pengolahan informasi, pengendalian fisik, dan pemisahan tugas.

3. Mengefektifkan fungsi internal audit, Auditor harus menggunakan kemahirannya dengan seksama sehingga diharapkan mampu mencegah terjadinya kecurangan.

Analisis Peran Auditor Intern dalam Pencegahan dan Pendeteksian Kecurangan

Salah satu cara yang paling efektif untuk mencegah timbulnya fraud adalah melalui peningkatan sistem pengendalian intern (internal control system) selain melalui struktur / mekanisme pengendalian intern. Dalam hal ini, yang paling bertanggung jawab atas pengendalian intern adalah pihak manajemen suatu organisasi.

Beberapa hal yang harus dimiliki oleh auditor internal agar pendeteksian fraud lebih lancar antara lain:

1.

Memiliki keahlian/skill dan pegetahuan/knowledge yang memadai dalam mengidentifikasi indicator terjadinya fraud. Dalam hal ini auditor intern harus mengetahui secara mendalam mengapa seseorang melakukan fraud termaksud penyebab fraud, jenis-jenis fraud, karakteristik fraud, modus operandi/ teknik-teknik fraud yang biasa terjadi.2.

Memiliki sikap kewaspadaan yang tinggi terhadap kemungkinan kelemahan pengendalian intern dengan melakukan serangkaian pengujian (test) untuk menemukan indikator terjadinya fraud. Apabila diperlukan dapat menggunakan alat bantu (tool) berupa ilmu akuntansi forensik (forensic accounting) untukmemperoleh bukti audit (audit evidence) yang kuat dan valid. Forensic accounting merupakan suatu integrasi dari akuntansi (accounting), teknologi informasi (information technology) dankeahlian investigasi ( investigation skill).

3.

Memiliki keakuratan & kecermatan (accuracy) dalam mengevaluasi indikator-indikator fraud tersebut.Rekomendasi Auditor Intern dari Hasil Temuan Kecurangan

Berdasarkan hasil temuan dari pengungkapan kecurangan yang dilakukan oleh auditor, maka auditor dapat menjelaskan penemuan dan rekomendasinya terkait dengan kecurangan tersebut, antara lain sebagai berikut:

Tabel 4.1

Rekomendasi Auditor dari Hasil Temuan No Temuan Per Tahun Rekomend asi Komuni kasi Tindak Lanjut 1. Tahun 2014 hasil temuan audit adalah penyalagu naan data nasabah, yaitu dengan cara melihat data dari komputer tempat menginput data nasabah. Hal ini terjadi dikarenaka n karyawan yang bertugas sering pergi dari tempat duduknya, dan memberika n Seharusnya karyawan yang bertugas sebagai analis dokumen agar tidak sering meninggal kan tempat kerjanya, atau membuat password terhadap komputer yang digunakan. Hal ini dilaporkan kepada manajemen , dan dirapatkan untuk memberika n sanksi kepada pelaku. Dari hasil data yang dicuri pelaku, sebagai hukuman kepada pihak pelaku, maka data nasabah yang dimasukk an tidak dihitung/ tidak dibayar dalam komisi pelaku. kesempata n terhadap pelaku dalam mencuri data nasabah. 2. Tahun 2015 hasil audit temuan dalam memverifi kasi dokumen calon karyawan, ditemukan data fiktif atau pengunaan identitas palsu, dimana identitas tagal lahir diganti, nama dan orang yang tidak sama. Dikarenak an banyaknya calon karyawan yang diterima saja, sehingga menimbul kan ketidaktelit ian dalam seleksi. Diharap kan agar devisi perekruta n calon karyawan lebih fokus dalam pengecek an data seleksi karyawan . Maka manager mengum pulkan devisi bagian perekruta n, untuk membica rakan hasil laporan ini, dan mencari solusi yang baik. Dalam hal ini peraturan baru dibuat, agar penerima an calon dibatasi per tiap bulannya, berdasark an kemampu an devisi dalam mengsele kasi data calon, agar pengecek an data lebih ketat 3. Kasus yang baru ditemukan di tahun 2016 ini adalah terjadi pada karyawan marketing kartu kredit, yaitu penyelewe ngan approval Diharapka n agar karyawan marketing lebih sering datang kekantor, agar dapat mengontrol data nasabah masing-masing di report yang sudah Supervisor mengajak para anggotanya untuk merapatka n permasalah an yang ada, dan memberika n saran kepada marketing. Supervisor membuat peraturan/ membantu dengan cara mengprint hasil data nasabah marketing setiap paginya, sehingga marketing dapat bawa kemana

nasabah lari kepihak lain, dimana nasabah tersebut adalah nasabah dari marketing A tetapi yang terdaftar atau yang approval/ yang dikomisika n lari ke marketing B. Hal ini dikarenaka n pihak marketing A tidak terkontrol dalam penulisan applikasi nasabah, sehingga nasabah terinput ke marketing B. diinput. Dan agar dapat mengetahu i prosesnya. saja dan tidak perlu datang kekantor, agar marketing focus dalam target dilapangan.

Keterangan: Data hasil laporan auditor intern PT Permata Indonesia Cabang Medan. Maka dari hasil rekomendasi diatas dapat lebih luas lagi pengertian secara teori dalam

menindaklanjutkan hasil temuan tersebut, yaitu: 1. Untuk mengurangi motivasi berbuat

kecurangan, perusahaan harus:

a. Menyediakan lingkungan kerja yang etis dan kepemimpinan yang menunjukkan perilaku etis dalam semua aktivitas bisnis; Memperlakukan karyawan dengan baik.

b. Mendengarkan dan menanggapi keluhan dan masalah yang disampaikan karyawan, khususnya mereka yang mengungkapkan ketidakpuasan terhadap pekerjaan atau mendiskusikan masalah kesulitan keuangan.

2. Untuk mengurangi persepsi karyawan tentang adanya kesempatan melakukan

kecurangan, manajer mendapat mengirimkan pesan yang menunjukkan bahwa “seseorang sedang mengawasi”. Jika memungkinkan, minta akuntan eksternal untuk memeriksa pembukuan. Buatlah kebijakan perusahaan tentang kecurangan, konsekuensi pelanggaran serta menerapkan hukuman tersebut jika ditemukan pelanggaran.

3. Untuk mengamankan aset perusahaan, sebaiknya diadakan program pelatihan untuk mendidik karyawan tentang pencegahan kecurangan dalam wilayah tanggungjawab mereka dan mengevaluasi pengendalian internal secara teratur untuk menilai keefektifannya.

4. Melakukan pemisahan tugas sebagai bagian terpenting dalam pengendalian internal, yakni dengan memisahkan fungsi pencatatan, pelaksanaan dan penyimpanan. 5. Menyediakan sarana yang dapat digunakan karyawan untuk melaporkan kecurigaan adanya kecurangan tanpa harus diketahui identitasnya, misal melalui hotline etis perusahaan. Dengan ini operasi permasalahan dapat teratasi dengan efisien.

5. KESIMPULAN

a. Peran auditor intern telah berfungsi dalam mendeteksi dan mencegah kecurangan di PT Permata Indonesia Cabang Medan yakni dengan aktif dalam mengontrol dan mengawasi apa yang sedang berjalan di perusahaan.

b. Pelaksanaan kegiatan audit intern terhadap pencegahan kecurangan di PT Permata Indonesia Cabang Medan sudah memadai, hal ini dapat dilihat dari perencanaan audit intern, program audit, penerapan pelaksanaan standart operasional prosedur (SOP) bagi karyawan dan sistem pengendalian intern perusahaaan yang baik. c. Dapat disimpulkan hasil dari temuan-temuan

audit yang dilaksanakan dalam periode tahunan, menemukan adanya kecurangan serta penyimpangan kinerja didalam perusahaan dan auditor intern mampu memberikan rekomendasi kepada

manajemen, kemudian dikomunikasikan hingga terlaksana tindak lanjut yang baik di PT Permata Indonesia Cabang Medan.

DAFTAR PUSTAKA

Amrizal. 2004. Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor. Jakarta: BPKP.

Adimas, Luhur. 2008. Peran Auditor Intern terhadap Pencegahan Kecurangan pada Bank Indonesia Jakarta Pusat. Skripsi. Jakarta.

Agoes, Sukrisno. 2012. Auditing, Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta: Salemba Empat.

Albrecht, W. Steve et. All. 2012. Fraud Examination. South Western: Cengage Learning. E-Book.

Albrecht, W. Steve, Albrecht O. Chad, Albrecht C. Conan and Zimbelman F. Mark. 2014. Forensic Accounting. South Western: Cengage Leraning.

Akmal. 2006. Pemeriksaan Intern (Internal Audit). Jakarta: Indeks.

Arens, A. Alvin, Randal J. Elder, Mark S. Beasley, dan Amir Abadi Jusuf. 2012. Jasa Auditan dan Assurance. Buku 1. Jakarta: Salemba Empat.

Bayangkara, IBK. 2011. Audit Manajemen. Edisi Keenam. Jakarta: Salemba Empat. Ely Suhayati., & Siti Kurnia Rahayu. 2010.

Auditing, Konsep Dasar dan Pedoman Pemriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

Fitrawansyah, 2014. Fraud & Auditing. Jakarta: Mitra Wacana Media.

Hery. 2010. Potret Audit Internal. Bandung: Alfabeta.

IIA 2012, International Standars for The Professional Practice of Internal Auditing (Standars).

Ikatan Akuntan Indonesia. 2015. Standar Akuntansi Keuangan PSAK. Cetakan Keempat. Jakarta: Penerbit Salemba Empat. Karyono. 2013. Forensic Fraud, Yogyakarta:

Andi.

Kumaat, Valery G. 2011. Internal Audit. Jakarta: Penerbit Erlangga.

Maryam, 2012. Interaksi antara system formal dalam Pencegahan tindakan Kecurangan. Studi Kasus perbankan: Media.

Meta, Wardhini. 2009. Peranan Auditor dalam Pencegahan Kecurangan studi kasus pada PT PLN Persero distribusi Jawa Barat dan Banten. Skripsi. Jakarta.

Messier, William F., Steven M Glover., Douglas F Pravit. 2014. Jasa Audit & Assurance Pendekatan Sistematis. Edisi 8. Jakarta: Salemba Empat.

Miana Siranda. 2015. Peran Auditor Intern dalam Pencegahan dan Pendeteksian Kecurangan di perusahaan Studi Kasus pada PT Arun NGL Co. Skripsi. Yogyakarta. Universitas Gadjha Mada.

Moleong, Lexy J. 2013. Metode Penelitian Kualitatif. Edisi Revisi. Bandung: PT. Remaja Rosdakarya.

Monalisa F Chan. 2011. Peranan Internal Auditor dalam Pencegahan dan Pendeteksian Kecurangan pada Bank BRI Cabang Medan. Skripsi. Medan: Universitas Methodist Indonesia.

Rahayu, K.S., E. Suhayati. 2013. Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu. Rezaee, Zabihollah and Riley Richard. 2005.

Prevention and Detection. Canada: By John Wiley & Sons: Inc.

Sawyer, Lawrence B., Mortimer A. Dittenhofer, James H. Scheiner. 2005. Sawyer’s Internal Auditing. Buku 1. Edisi 5. Jakarta: Salemba Empat.

Singleton, Tommi W., Aaron J. Singleton. 2010. Fraud Auditing And Forensic Accounting. John Wiley and Sons, inc: New York. Sugiyono. 2013. Metode Penelitian Kuantitatif

Kualitatif dan R&D. Bandung: Alfabeta. Sugiyono. 2014. Metode Penelitian Kuantitatif

Kualitatif dan R&D. Cetakan Ke 20. Bandung: Alfabeta.

Tuanakota M, Theordorus. 2010. Akuntansi Forensik dan Audit Investigatif. Jakarta: Salemba Empat.

Tuanakotta M, Theordorus. 2013. Audit Berbasis ISA. Jakarta: Penerbit Salemba Empat.

Tugiman, Hiro. 2006. Standar Profesional Audit Internal. Yogyakarta: Kanisius.

Tunggal, Amin Widjaya. 2012. The Fraud Audit Mencegah & Mendeteksi Kecurangan Akutansi. Jakarta: Harvarind.