PENGARUH REAL EARNING MANAGEMENT TERHADAP KINERJA PERUSAHAAN DI JAKARTA ISLAMIC INDEX

Agung Wahyudi

Mahasiswa Program Magister Ekonomi Islam, UIN Sunan Kalijaga Yogyakarta [email protected]

ABSTRACT

This study aims to determine the effect of real earning management on corporate performance in the Jakarta Islamic Index in 2012 until 2014. Research method using explanatory. The population of this research is all companies in BEI that are indexed on Jakarta Islamic Index. The technique of determining the sample by using purposive sampling. Source of data used in the form of annual financial statements published by publicly listed companies indexed in the Jakarta Islamic Index. The result of the research with F test shows that together the proxy of real earning management that is cash flow operational, production cost and discretionary expense influence to company performance proxied with ROA. From result of t test is known proxy production cost and discretionary expense have an effect on to company performance, while proxy Cash flow operational does not have an effect on to company performance.

Keywords: Real Earning Management, Company performance, Jakarta Islamic index

PENDAHULUAN

Sumber informasi berupa laporan keuangan digunakan untuk menilai posisi keuangan dan kinerja keuangan perusahaan yang terdiri dari laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan (neraca) dan laporan arus kas. Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi dan posisi keuangan suatu lembaga atau perusahaan (Nuryanto, dkk. 2014). Laporan keuangan ini digunakan oleh investor, pemegang saham, kreditur, supplier, karyawan, dan para analis keuangan lainya untuk memperoleh informasi penting tentang perusahaan yang berguna dalam proses pengambilan keputusan. Pada dasarnya laporan keuangan merupakan sumber informasi penting yang digunakan oleh investor dalam menilai kinerja perusahaan.

Seyogyanya kinerja perusahaan di BEI yang terindek pada Jakarta Islamic index harus mampu memberikan hasil yang optimal, selain juga sesuai dengan prinsip-prinsip syariah, meskipun hal itu bukan pekerjaan yang mudah. Sesuai dengan pendapat Thoin (2016), dimana untuk mewujudkan sistem yang sesuai dengan prinsip-prinsip Islam tidaklah mudah. Oleh karena itu diperlukan kerja keras, ketekunan, dan disiplin yang tinggi.

Dalam proses penyusunan laporan keuangan tidak lepas dari campur tangan manajer terkait dengan tercapainya target laba yang diinginkan perusahaan. Pihak manajemen memodifikasi laba yang dilaporkan agar terlihat dalam kondisi yang baik dengan tujuan agar pihak investor atau kreditor dapat menanamkan modalnya.

Perekayasaan laba yang dilakukan oleh manajer biasa disebut sebagai manajemen laba. Manajemen laba berhubungan erat dengan tingkat perolehan laba (earning) atau prestasi suatu perusahaan sehingga tidak mengherankan bila manajer sering berusaha menonjolkan prestasinya melalui tingkat keuntungan atau laba yang dicapai. Manajemen laba adalah tindakan yang dilakukan oleh pihak manajemen dengan menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas dalam jangka panjang. Pendekatan dalam manajemen laba (Earning Management) yaitu manajemen laba dengan pendekatan riil (Real Earning Management) dan pendekatan akrual (Accrual Earning Management). Accrual Earning Management adalah pengelolaan laba melalui kegiatan penggunaan metode akuntansi. Sedangkan Real earning management merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas-aktivitas riil perusahaan sehari-hari selama periode akuntansi.

Dalam penelitian ini pendekatan manajemen laba yang digunakan adalah manajemen laba melalui aktivitas-aktivitas riiil perusahaan (Real earning management). Konsep dari Roychowdhury (2006) bahwa manajemen laba riil dilakukan melalui Arus Kas Operasi (Cash Flow Operational), Biaya Produksi (Production Cost) dan Biaya Diskresioner (Discretionery Expense). Sedangkan untuk mengukur kinerja perusahaan menggunakan rasio profitabilitas yaitu ROA(Return On Asset).

Penelitian mengenai manajemen laba riil sudah dilakukan oleh Yusnita dkk. (2015) dengan hasil manajemen laba riil melalui, arus kas operasi dan biaya produksi dan biaya diskresi ecara simultan berpengaruh signifikan terhadap kinerja perusahaan. Sebaliknya penelitian yang dilakukan oleh Koyuimirsa (2011) menujukkan bahwa tidak ada pengaruh dari ketiga unsur manajemen laba riil terhadap kinerja perusahaan. Penelitian-penelitian yang sudah dilakukan antara lain oleh Mayar (2009), Oktorina dkk. (2009), Fitriyani dkk (2014), Sa’diyah dan Hermanto (2017).

Berdasarkan uraian di atas maka dapat dirumuskan sebagai berikut: 1) bagaimana Cash Flow Operasional berpengaruh pada Kinerja perusahaan? 2) Bagaimana Production Cost berpengaruh pada nilai perusahaan? 3) Bagaiamana discretionary Expense berpengaruh terhdap nilai perusahaan?. Tujuan penelitian ini adalah: 1) pengaruh Cash Flow Operasional terhadap kinerja perusahaan 2) pengaruh Production Cost terhadap kinerja perusahaan 3) pengaruh discretionary Expense berpengaruh terhadap kinerja perusahaan.

KAJIAN LITERATUR Agency Theory

Menurut Jensen dan Mecking (1976) hubungan keagenan adalah sebuah kontrak antar manajer (agent), dengan investor (principal). Principal adalah pihak yang memperkerjakan agent agar melakukan tugas untuk kepentingan principal, sedangkan agent adalah pihak yang menjalankan kepentingan principal. Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agen dalam sebuah organisasi cenderung menimbulkan konflik keagenen diantara principal dan agen.

Agency Theory menjelaskan apabila perusahaan berada dalam kinerja buruk, manajer dapat bertindak oportunis dengan menaikkan laba akuntansi guna menyembunyikan kinerja yang buruk, sebaliknya bila perusahaan dalam kinerja baik manajer bertindak oportunis dengan menurunkan laba akuntansinya untuk menunda kinerja yang baik (Suyudi, 2009). Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggungjawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteranya serta sebagai dasar pemberian kompensasi kepada agen.

Earning Management (manajemen laba)

Fischer dan Rosenzweig (1995) mendefinisikan manajemen laba sebagai tindakan seorang manajer dengan menyajikan laporan yang menaikan (menurunkan) laba periode berjalan dari unit usaha yang menjadi tanggungjawabnya, tanpa menimbulkan kenaikan (penurunan) profitabilitas ekonomi unit tersebut dalam jangka panjang. Sedangkan menurut Sulistyanto (2008) manajemen laba adalah upaya manajer perusahaan untuk menginterversi atau memperbaruhi informasi-informasi dalam laporan keuangan dengan tujuan mengelabuhi stakeholders yang ingin mempengaruhi kinerja dan kondisi perusahaan.

Manajemen laba terjadi ketika manajer menggunakan pertimbangan dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan, dengan tujuan untuk memanipulasi besaran laba kepada beberapa stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian yang tergantung pada angka-angka akuntansi yang dilaporkan (Healy dan Wahlen;1999).

Real Earning Management (manajemen laba riil)

Real Earning Management (Manajemen laba riil) adalah tindakan-tindakan manajemen yang menyimpang dari praktek bisnis yang normal yang dilakukan dengan tujuan utama

untuk mencapai target laba yang dilakukan dengan tiga cara yaitu manipulasi aliran operasi kas, penurunan beban-beban deskrisioneri dan produksi yang berlebih. (Roychowdhury, 2006; Cohen dan Zarowin, 2010).

Graham et al. (2005) membuktikan bahwa para manjer lebih menyukai manajemen laba riil dibanding manajemen laba akrual, karena aktivitas manajemen laba riil sulit dibedakan dari keputusan bisnis optimal dan lebih sulit diseleksi, meskipun biaya-biaya yang digunakan dalam aktivitas tersebut secara ekonomik signifiksn bagi perusahaan. Aktivitas riil seperti pengurangan biaya diskresioner lebih disukai oleh manajer dibanding manipulasi akrual sebagai cara dalam mengatur laba.

Menurut Roychowdhury (2006) dalam Subekti, Kee dan Ahmad (2010) Manajemen laba riil diukur menggunakan abnormal cash flow operations (Abn CFO) dan abnormal production cost (Abn PROD) yang lebih besar dibandingkan perusahaan-perusahaan lain serta abnormal discretionary expenses(Abn DISC) yang lebih kecil.

Cash Flow Operations (arus kas operasi)

Arus kas operasi berisi tentang rincian-rincian jumlah penerimaan dan pengeluaran kas dari kegiatan operasional perusahaan. Dalam Roychowdhury (2006) dijelaskan bahwa metode yang dilakukan agar arus kas operasi berada pada target abnormal adalah manajemen penjualan. Manajemen penjualan berkaitan dengan usaha manajer untuk meningkatkan penjualan selama periode akuntansi hal ini agar dapat meningkatkan laba yang sesuai dengan target yang telah ditetapkan. Tindakan yang dilakukan untuk meningkatkan penjualan yaitu melalui menawaran diskon-diskon berlebih dan menawarkan persyartan kredit yang lunak. Hal ini semua dilakukan agar volume penjualan meningkat serta mencapai target laba jangka pendek yang akan memberikan efek adanya kinerja yang baik yang ditampilkan oleh manajer. Arus Kas Operasi abnormal/Abnormal cash flow operations (Abn CFO) adalah manipulasi laba yang dilakukan perusahaan melalui aliran operasi kas yang akan memiliki aliran kas lebih rendah daripada level normalnya.

CFOt / At-1 = t-1 t t-1 ΔSt t-1 t

Estimasi nilai residu dari CFO merupakan nilai abnormal CFO.

Production cost (biaya produksi)

Biaya produksi yang juga dapat memberikan pengaruh terhadap laba yang dihasilkan oleh perusahaan. Roychowdhury (2006) menjelaskan bahwa penurunan harga pokok per unit barang yang diproduksi besar-besaran mempunyai dampak pelaporan margin operasi yang

tinggi dan arus kas kegiatan operasi yang lebih rendah dari pada tingkat penjualan yang abnormal. Teknik overproduction ini dibutuhkan agar mencapai permintaan yang diharapkan oleh perusahaan. Produksi dalam jumlah besar yang mengakibatkan biaya overhead tetap yang dibagi dengan jumlah unit barang yang besar akan menghasilkan rata-rata biaya perunit dengan harga pokok penjualan menurun.

Manajemen laba riil yang dilakukan melalui manipulasi biaya produksi, dimana perusahaan akan memiliki biaya produksi lebih tinggi daripada level normalnya disebut biaya produksi abnormal / Abnormal production cost.

Rumus Biaya Produksi

PROt t-1 (1/Log. At-1 t t-1 ΔSt t-1 )

ΔSt -1 t-1 t

Estimasi nilai residu dari biaya produksi merupakan nilai abnormal biaya produksi.

discretionary expenses (biaya diskresionari)

Manajemen dapat mengurangakan biaya diskresioner seperti beban penelitian dan pengembangan, iklan dan penjualan, administrasi dana umum terutama dalam periode dimana pengeluaran tersebut tidak langsung menyebabkan pendapatan dan laba. Strategi ini dapat meningkatkan laba. Manipulasi laba yang dilakukan melalui biaya penelitian dan pengembangan, biaya iklan, biaya penjualan, administrasi, dan umum adalah merupakan biaya diskresioner abnormal / Abnormal Discretionary.

Rumus biaya Diskresioner

DISCt / At-1 = (1/Log. At-1 ΔSt -1 t-1 t

Estimasi nilai residu dari biaya diskresioner merupakan nilai abnormal biaya diskresioner. Keterangan:

At-1 = Total aset perusahaan pada akhir tahun t-1 St = Penjualan perusahaan pada akhir tahun t

ΔSt = Perubahan penjualan perusahaan pada tahun t dibandingkan dengan penjualan pada akhir tahun t-1

ΔS t-1 = Perubahan penjualan perusahaan pada tahun t-1 dibandingkan dengan penjualan pada akhir tahun t-2

, = Koefisien regresi

Kinerja Perusahaan

Definisi kinerja keuangan sendiri merupakan salah satu faktor yang menunjukan efektifitas dan efisien dalam suatu organisasi dalam mencapai tujuanya, efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang dapat atau sesuatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Laporan keuangan merupakan sumber informasi yang digunakan untuk mengukur sejauhmana kinerja dari perusahaan. Untuk menilai kinerja rasio-rasio keuangan perusahaan seperti debt equity ratio (DER), return on equity (ROE), return on asset (ROA),net profit margin (NPM) dan lain sebagainya. Dalam penelitian ini rasio yang digunakan untuk mengukur kinerja perusahaan adalah asset (ROA). ROA merupakan salah satu rasio profitabilitas yang mengukur kemampuan perusahaan memperoleh laba dalam hubungannya dengan total aktiva Rasio ini digunakan untuk melihat kemampuan perusahaan dalam mengelola setiap nilai aset yang mereka miliki untuk menghasilkan laba bersih setelah pajak. Semakin tinggi nilai ROA sebuah perusahaan maka semakin baik pula kemampuan perusahaan dalam mengelola asetnya. Rasio ROA dalam penelitian ini diukur dengan perbandingan antara laba bersih setelah pajak terhadap total aset perusahaan (Martono, 2004:84). Adapun rumus mencari ROA adalah sebagai berikut:

Laba Bersih Setelah Pajak

ROA = X 100% Total asset

Pengembangan Hipotesis

Berdasarkan kerangka teori dan latar belakang diatas maka dikembangkan hipotesis :

H1: Cash Flow Operasional berpengaruh positif terhadap kinerja perusahaan pada perusahaan go public yang terindeks di JII

H2: Production cost berpengaruh positif terhadap kinerja perusahaan pada perusahaan go public yang terindeks di JII

H3: Discretionary expenses berpengaruh positif terhadap kinerja perusahaan pada perusahaan go public yang terindeks di JII

H4: Cash Flow Operasional, Production cost dan Discretionary expenses secara bersama-sama berpengaruh terhadap kinerja perusahaan pada perusahaan go public yang terindeks di JII

METODOLOGI PENELITIAN

Jenis penelitian, populasi dan pengambilan sampel

Penelitian ini merupakan penelitian eksplanatory yang didesain untuk menganalisis praktik manajemen laba selama 3 tahun. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di BEI dalam Jakarta Islamic Index (JII) pada tahun 2012-2014. Teknik penentuan sampel dalam penelitian ini adalah secara purposive sampling dengan kriteria yang digunakan untuk memilih sampel adalah :

a. perusahaan go public atau terdaftar di Bursa Efek Indonesia yang masuk dalam kategori Jakarta Islamic Indeks (JII) selama periode 31 Desember 2012-2014 secara berturut-turut. b. Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31 Desember

2012-2014 yang dinyatakan dalam rupiah (Rp).

c. data perusahaan terkait penelitian tersedia lengkap

Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan yang diterbitkan oleh perusahaan go public yang terindeks di JII dan dipublikasikan selama tahun 2012 sampai 2014. Metode pengumpulan data adalah metode dokumenter dimana data yang digunakan adalah data sekunder dalam bentuk laporan keuangan perusahaan melalui laman www.idx.go.id.

Tehnik Analisis Data Uji Asumsi Klasik a. Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data dari manajemen laba riil/real earning manajemen (semua jumlah residual dari CFO + Biaya Diskresi + Biaya Produksi) memiliki distribusi normal. Pengujian normalitas sudah dilakukan dengan menggunakan Kolmogorov Smirnov.

b. Multikolinearitas

Uji multikolinearitas adalah uji untuk melihat ada atau tidaknya korelasi antara variabel-variabel bebasdalam suatu model regresi.

c. Heteroskedastisitas

Uji heterokodesitas adalah uji yang dilakukan untuk mengetahui apakah ada ketidaksamaan varians dari residual satu ke pengamatan-pengamatan lain.

d. Autokorelasi

Uji Kelayakan Model a. Uji Determinasi

Uji ini dilakukan untuk mengetahui berapa besar pengaruh variabel independen terhadap variabel dependen.

b. Uji t

Uji t ini digunakan untuk menguji pengaruh masing – masing variabel independen Cash Flow Operasional, Production cost dan Discretionary expenses terhadap variabel dependen Kinerja Perusahaan (ROA

c. Uji F

Uji statistik F bertujuan untuk menguji pengaruh semua variabel independen yaitu Cash Flow Operasional, Production cost dan Discretionary expenses terhadap variabel dependen Kinerja Perusahaan (ROA)

d. Regresi berganda

Analisa regresi berganda digunakan untuk mengetahui pengaruh variable bebas Cash Flow Operasional, Production cost dan Discretionary expenses terhadap variabel terikatnya Kinerja Perusahaan (ROA) baik secara bersama-sama maupun secara parsial. Dalam penelitian ini persamaan regresi bergandanya adalah:

Y = a + b1X1 + b2X2+ b3X3+ e (Anto Dayan, 2000)

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Dari hasil uji asumsi klasik yang sudah dilakukan menggunakan program SPSS 17 sebagai berikut: a. Uji Normalitas Tabel 1 Uji normalitas Unstandardize d Residual N 70 Normal Parametersa,b Mean .0000000 Std. Deviation 7.74688680 Most Extreme Differences Absolute .101 Positive .101 Negative -.073 Test Statistic .101

Asymp. Sig. (2-tailed) .076c

Dari hasil pengujian yang dilakukan dengan uji Kolmogorov-Smirnov Test hasilnya menunjukkan normal karena nilai Asymp. Sig .076 > .005

Uji Multikolinearitas Tabel 2 Uji Multikolinearitas Collinearity Statistics Tolerance VIF .920 1.087 .957 1.045 .956 1.046

Hasil perhitungan nilai tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0.10 yang berarti tidak ada korelasi antar variabel independen dan juga dari perhitungan nilai VIF nilai yang dihasilkan lebih dari 10 yang berarti tidak ada korelasi antar varibel, sehingga dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Uji Heteroskedastisitas

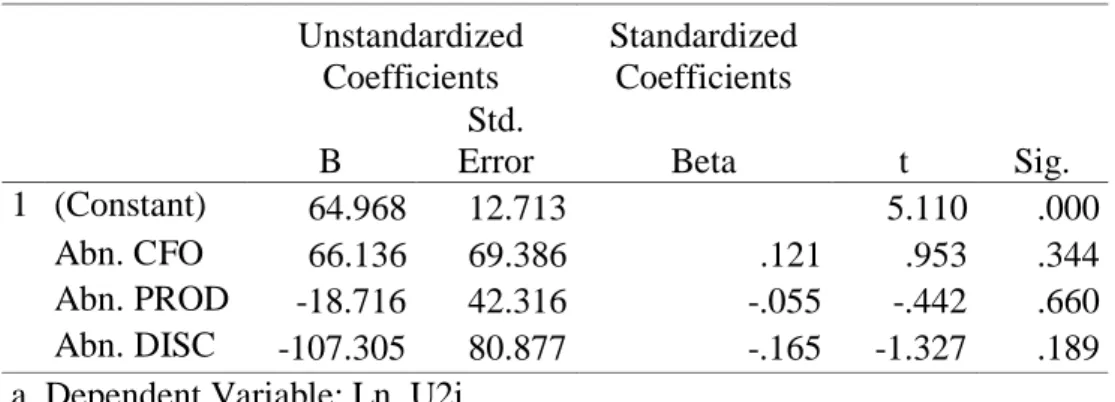

Hasil pengujian yang telah dilakukan dengan menggunakan Uji Park menghasilkan bahwa koefisien parameter untuk variabel independen tidak ada yang signifikan, maka dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas (tabel 3).

Tabel 3 Uji Heterokodesitas Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 64.968 12.713 5.110 .000 Abn. CFO 66.136 69.386 .121 .953 .344 Abn. PROD -18.716 42.316 -.055 -.442 .660 Abn. DISC -107.305 80.877 -.165 -1.327 .189 a. Dependent Variable: Ln_U2i

UJi Autokorelasi

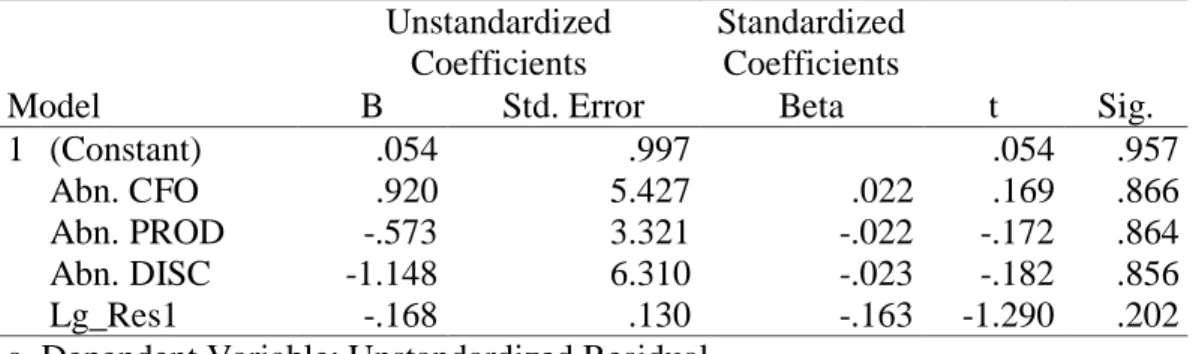

Hasil menunjukkan bahwa pengujian yang telah dilakukan dengan LM Test menghasilkan bahwa koefisien parameter untuk residual lag memberikan probalitas tidak signidikan 0.202, hal ini menunjukkan indikasi tidak adanya autokorelasi (tabel 4).

Tabel 4 Uji utokorelasi Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .054 .997 .054 .957 Abn. CFO .920 5.427 .022 .169 .866 Abn. PROD -.573 3.321 -.022 -.172 .864 Abn. DISC -1.148 6.310 -.023 -.182 .856 Lg_Res1 -.168 .130 -.163 -1.290 .202

a. Dependent Variable: Unstandardized Residual

Uji Kelayakan Model

Tabel 5 Uji Kelayakan Model

Model Adjusted R Square F Sig. Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) .214 7.269 .000b 11.728 .979 11.985 .000 Abn. CFO 7.812 5.369 .162 1.455 .150 Abn. PROD 7.104 3.274 .237 2.170 .034 Abn. DISC 22.227 6.232 .389 3.566 .001

Sumber: Data diolah dengan SPSS 17

a. Uji Determinan

Dari hasil uji statistik menggunakan spss (tabel 5) menunjukkan bahwa nilai Adjusted R Square adalah sebesar .214 atau 21.4% yang artinya bahwa variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 21.4%.

b. Uji Signifikan Parameter Individual (Uji t)

Uji t ini digunakan untuk menguji pengaruh masing – masing variabel independen Cash Flow Operasional, Production cost dan Discretionary expenses terhadap variabel dependen ROA. Dari hasil pengujian yang telah dilakukan menghasilkan bahwa nilai sig dari tiga variabel independen yang memiiki pengaruh signifikan adalah variabel abn. Prod sebesar 0.035 dan variabel abn. Disc sebesar 0.001 berarti keduanya < 0.05, sedangkan untuk variabel abn. CFO tidak berpengaruh terhadap variebel dependen ROA, hal itu disebabkan nilai yang dihasilkan oleh signifikansi 0.150 > 0.05.

c. Uji F

Pengujian ini digunakan untuk mengetahui kelayakan model dari seluruh variabel independen. Hasil menunjukkan bahwa nilai yang dihasilkan oleh sig pada uji F ini adalah sebesar 0.000, yang berarti bahwa nilai tersebut < probabilitas 0.05. Sehingga dapat disimpulkan bahwa dari seluruh variabel independen signifikan terhadap variabel dependen atau dapat dikatakan bahwa variabel abn. CFO, PROD, dan DISC secara simultan mempengaruhi variabel ROA.

d. Uji Regresi linier

Berdasarkan perhitungan regresi berganda antara digunakan untuk mengetahui pengaruh ROA pada variabel bebas Cash Flow Operasional, Production cost dan Discretionary, dengan menggunakan program SPSS 17, diperoleh hasil persamaan regresi yang didapatkan adalah sebagai berikut:

Y = 11.728 + 7.812 (Abn. CFO) + 7.104 (Abn. PPROD) + 22.227 (Abn. DISC)

Dari persamaan regresi diatas menunjukkan bahwa koefisien regresi yang memiliki pengaruh terbesar adalah variabel abn. DISC, yang mengasilkan nilai 22.227, kemudian dilanjutan dengan abn. CFO sebesar 7.812 dan terakhir adalah abn. PROD sebesar 7.104.

PEMBAHASAN

Dari hasil pengujian statistik yang telah dilakukan menunjukkan bahwa variabel Cash Flow Operasional yang diproksikan dengan Abn. CFO sebesar 0.150 > α (0,05), hal ini berarti Abn. CFO berpengaruh tidak signifikan terhadap ROA pada perusahaan go publik yang terindeks di Jakarta Islamic Index (JII). Hal ini menunjukkan bahwa real earning management pada Cash Flow Operasional tidak berpengaruh terhadap kinerja perusahaan. Hal ini membuktikan bahwa dalam meningkatkan kinerja perusahaan pihak manajemen tidak termotivasi untuk melakukan tindakan manajemen laba melalui aktivitas riil pada pos arus kas operasi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Wijayanti et al (2014) dengan hasil analisis penelitian menunjukkan bahwa pendekatan manajemen laba riil melalui pos arus kas operasi tidak berpengaruh terhadap kinerja perusahaan. Berbeda dengan penelitian yang telah dilakukan oleh Yusnita et al (2015), menyatakan bahwa ada pengaruh manajemen laba riil melalui arus kas operasi terhadap kinerja perusahaan.

Hasil uji terhadap variabel Abn. Prod mempunyai pengaruh sebesar 0.034 berarti < 0,05, hal ini menunjukan hasil bahwa variabel Production cost berpengaruh positif dan signifikan terhadap variabel ROA pada perusahaan go public yang terindeks di JII. Hal ini menunjukkan bahwa dalam menunjukkan kinerjanya pihak manajemen melakukan pengelolaan pada aktivitas riil yaitu pada pos biaya produksi. Untuk mendapatkan laba yang diinginkan maka manajer akan melakukan penekanan biaya produksi dengan memproduksi barang dalam jumlah besar sehingga akan dapat menekan biaya produksi sehingga akan diperoleh laba yang lebih tinggi.

Hal ini sejalan dengan penelitian yang dilakukan Yusnita dkk (2015), menyatakan bahwa ada pengaruh manajemen laba riil pada pos biaya produksi dengan produksi berlebih berpengaruh terhadap kinerja perusahaan. Bertentangan dengan penelitian yang dilakukan Koyuimirsa (2011) menujukkan bahwa tidak ada pengaruh dari manajemen laba riil melalui pos biaya produksi terhadap kinerja perusahaan.

Hasil penelitian terhadap variabel Discretionary Expense menunjukkan bahwa Abn. Disc sebesar 0.001 < 0,05, hal ini menunjukkan Discretionary Expense berpengaruh positif dan signifikan terhadap ROA. Hal ini berarti bahwa pengelolaan laba melalui biaya diskresi dilakukan untuk menunjukkan kinerja perusahaan semakin baik. Manajemen ingin menunjukkan kinerjanya baik maka dilakukan pengelolaan dalam meraih laba yang diharapkan dengan melakukan penekanan biaya iklan, biaya riset dan pengembangan perusahaan sehingga akan diperoleh laba yang ditargetkan.

Hasil penelitian ini mendukung penelitian yang dilakukan Yusnita dkk (2015), menyatakan bahwa ada pengaruh manajemen laba riil pada pos biaya produksi dengan produksi berlebih berpengaruh terhadap kinerja perusahaan. Bertolsk belakang dengan hasil penelitian yang telah dilakukan Koyuimirsa (2011) menujukkan bahwa manajemen laba riil melalui pos biaya diskreione tidak berpengaruh terhadap kinerja perusahaan.

Dari hasil uji F dengan signifikansi sebesar 0.000, yang berarti bahwa nilai tersebut < 0.05 berarti secara simultan ketiga variabel independen berpengaruh signifikan terhadap ROA. Hasil penelitian menunjukkan bahwa manajer melakukan manajemen laba riil melalui, arus kas operasi dan biaya produksi dan biaya diskresi dalam usaha untuk menigkatkan kinerja perusahaan. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Yusnita dkk. (2015) dengan hasil manajemen laba riil melalui, arus kas operasi dan biaya produksi dan biaya diskresi ecara simultan berpengaruh signifikan terhadap kinerja perusahaan. Sebaliknya penelitian yang dilakukan oleh Koyuimirsa (2011) menujukkan bahwa tidak ada pengaruh dari ketiga unsur manajemen laba riil terhadap kinerja perusahaan.

PENUTUP Kesimpulan

Berdasarkan hasil analisis dan uji data serta pembahasan, maka penelitian ini menghasikan beberapa kesimpulan sebagai berikut:

1. Cash flow operasional, production cost dan discretionary expense, secara bersama-sama berpengaruh terhadap kinerja perusahaan (ROA) pada perusahaan yang terindeks di JII tahun 2012-1014.

2. Cash flow operasional berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan (ROA) Hal ini berarti bahwa real earning management dengan proksi Cash flow operasional /arus kas opersi tidak mempengaruhi kinerja perusahaan pada perusahaan yang terindeks di JII tahun 2012-1014.

3. Production cost dan discretionary expense berpengaruh positif dan signifikan terhadap kinerja perusahaan (ROA). Hal ini menunjukkan bahwa real earning management pada pos Production cost dan discretionary expense berpengaruh terhadap kinerja perusahaan pada perusahaan yang terindeks di JII tahun 2012-1014.

4. Dari hasil uji R2 sebesar 0,214 menunjukkan bahwa pengaruh Cash flow operasional, production cost dan discretionary expense) terhadap kinerja perusahaan (ROA) sebesar 21,4 % sisanya sebesar 78,6 % dipengaruhi oleh variabel lain diluar variabel-variabel yang digunakan dalam penelitian.

DAFTAR PUSTAKA

Ahmad K., Subekti I., & Wijayanti A. (2010). The Real And Accruals Earnings Management: satu perspektif dari teori prospek. Kumpulan makalah Simposium Nasional Akuntansi (SNA) XIII, Purrwokerto.

Afreiyanti., M (2009). Pengaruh Accruals Earnings Management Dan Real Earning Management Terhadap Kinerja PerusahaanDengan Struktur Kepemilikan sebagai Variabel Moderasi studi empiris di BEI. Tesis. Program Pasca Sarjana Universitas Gajah Mada.

Brigham, EF., & Joel F. H. (2006). Dasar-Dasar Manajemen Keuangan. Edisi kesepuluh. Buku satu. Jakarta: Salemba Empat.

Fischer, M., & Rosennveig, K. (1995). Attitudes of Shidents and Accounting Practitioners concerning the Ethical Acceptability of Eamings Management. Journal of Business Ethics, Vol. 14, No. 6.

Fitriyani, D. dkk. (2014). Pengaruh Manajemen laba terhadap kinerja perusahaan dengan kualitas ausit sebagai variabel pemoderasi. Jurnal Dinamika Akuntansi, Vol. 6, No. 2 Graham, J. R., Harvey, C. R., & Rajgopal, S., (2005). “The Economics Implications of

Corporate Financial Reporting”, Journal of Accounting and Economics, 40.

Husnan, S. (2005). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. Penerbit UUP AMP YKPN: Yogyakarta.

Jensen, J.M. & Meckling, W.H. (1999). Theory of the firm: managerial behavior, Agency costs and ownership structure. Journal of Financial Economics. V. 3, No. 4.

Nuryanto, R., Tho'in, M., & Wardani, H. K. (2014). Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas Koperasi Jasa Keuangan Syariah Di Jawa Tengah. Jurnal Akuntansi dan Pajak, 15(01).

Oktorina, M, & Yanthi H. (2009), Analisis Arus Kas Kegiatan Operasi dalam Manipulasi Aktivitas Riil dan Dampaknya Terhadap Kinerja Pasar, Jurnal Riset Akuntansi Indonesia. Vol. 12, No. 1.

Roychowdhury, S. (2006). Earnings Management through Real Activities Manipulation. Journal of Accounting and Economic, 42, 335-370.

Sa’diyah, S., & Hermanto, A. (2017). Pengaruh Manajemen Laba Akrual dan Manajemen Laba Riil terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntans. Vol. 6, No. 9.. Santoso. (2007). SPSS Statistik Parametrik. Penerbit PT Elex Media Komputindo: Jakarta. Scott, W. R. (2006), Financial Accounting Theory Second edition. Canada Prentice Hall. Sulistyanto, S. (2008). Manajemen Laba Teori dan Model Empiris, Grasindo, Jakarta.

Tho’in, M. (2016). Kompetensi Sumber Daya Manusia Bank Syariah Berdasarkan Prinsip-Prinsip Syariah Islam (Studi Kasus Pada BNI Syariah Surakarta). Jurnal Ilmiah Ekonomi Islam, 2(03).

Yusnita, H. dkk. (2007). Pengaruh Kualitas Corporate Governance Terhadap Kinerja Perusahaan Publik : Studi Kasus Peringkat 10 Besar CGPI. JAAI. Vol, 11 No.1, Juni 2007: 1-19.