BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1. Gambaran Umum Perusahaan 3.1.1. Sejarah Singkat Perusahaan

PT. Sinar Effendi Murni adalah perusahaan yang berawal dari industri rumahan yang dikenal dengan industri rumah tangga pada tahun 1976, yang di kelola oleh Bapak Hendi Effendi di Sukabumi – Jawa Barat. Kemudian perusahaan ini berkembang terus untuk mengatasi perkembangan jaman sehingga dibentuklah PT. Sinar Effendi Murni pada tahun 1982, dengan produk pertama yang menjadi andalan adalah ALADINA, jamu dalam bentuk kapsul untuk menambah dan meningkatkan stamina.

Pada sekarang ini PT. Sinar Effendi Murni lebih dikenal sebagai perusahaan swasta yang bergerak dalam bidang industri jamu dengan produk berupa obat herbal atau jamu kuat merek “ALADINA”. Perusahaan jamu ini didirikan oleh Bapak Hendi Effendi, yang berlokasi di kota sukabumi. Perusahaan berdiri berdasarkan Akte Notaris Nyonya Sumardilah Oriana Roosdialan, S.H. No. 12 Tanggal 4 April 1983 dan surat izin dari Suku Dinas Pendistribusian dengan SK Mentri Pendistribusian No. 157/M/SK/4/82, yang diperbaharui dengan nomor 0645/Kandep. 22.02/4/V/87 (merupakan izin usaha baru).

Status badan hukum PT. Sinar Effendi Murni adalah perseroan terbatas yang merupakan perusahaan keluarga yang saham-sahamnya tidak diperjualbelikan kepada umum. Pada waktu didirikan, modal dasar perusahaan sebesar Rp. 10.000.000 (sepuluh juta rupiah) yang terbagi atas 100 lembar saham, di mana setiap satu lembar saham mempunyai nilai nominal Rp. 100.000 (seratus ribu rupiah).

Pabrik berlokasi di Jalan Pelabuhan II KM 3,5 Cipanengah dan berkantor pusat di Jalan Jendral A. Yani No. 4 Sukabumi. Adapun beberapa keputusan yang dipertimbangkan bagi perusahaan untuk mendirikan pabrik di kawasan tersebut adalah : 1. Tersedianya tanah yang luas sehingga memungkinkan untuk mengadakan perluasan

usaha dikemudian hari.

2. Sarana dan prasarana yang memadai seperti air, listrik, saluran komunikasi dan kemudahan alat transportasi untuk menjangkau lokasi tersebut.

3. Tersedianya tenaga kerja yang banyak dan mudah didapat serta upah buruh di daerah tersebut relatif murah.

Adapun tujuan didirikannya perusahaan ini adalah :

1. Memberikan kesempatan kerja pada masyarakat sekitar sehingga dapat dikatakan ikut andil atau ambil bagian dalam mengurangi pengganguran.

2. Membantu pemerintah dalam menaikkan pendapatan nasional yang berupa pendapatan pajak.

3. Membantu pemerintah dalam melestarikan obat-obatan nasional.

4. Membantu pemerintah dalam memenuhi dan mencukupi kebutuhan masyarakat akan obat-obatan tradisional.

Pada permulaan tahun pertama, PT. Sinar Effendi Murni mulai melakukan operasi pembuatan produk jamunya dan mengalami beberapa kendala dalam hal pemasaran produknya. Oleh sebab itu untuk mengatasi kendala tersebut, perusahaaan melakukan suatu cara agar para pedagang dapat membantu memasarkan produk tersebut yaitu dengan cara titip jual, tanpa memberikan suatu resiko terhadap pedagang.

Cara lain yang dilakukan adalah dengan meminimumkan harga jual serendah mungkin melebihi harga minimum perusahaan pesaing. Melalui cara tersebut kesulitan

pun dapat mulai teratasi dan hingga saat ini perusahaan mengalami kemajuan dan perkembangan yang cukup memuaskan.

Perkembangan perusahaan ini dapat terlihat dari bertambahnya jumlah mesin yang dimiliki, jenis produk yang mampu dihasilkan dan semakin meluasnya daerah pemasaran produk. Sampai saat ini, PT. Sinar Effendi Murni mempunyai banyak pedagang besar dan pengecer yang mencakup hampir diseluruh Pulau Jawa dan Sumatra. Perusahaan ini juga memiliki beberapa daerah yang menjadi target pemasaran untuk produknya yaitu Sukabumi, Surade, Jampang, Gunung Buled, Cianjur, Bogor, Jakarta, Bandung, Solo, Cirebon, Sumatera, Banjar, Jawa Timur, dan Sumedang.

Tingginya suatu penjualan produk disebabkan oleh penyaluran barang yang baik, promosi yang memadai, harga yang murah dan pemilihan target pasar yang baik. Target pasar perusahaan ini banyak yang berasal dari masyarakat golongan menengah kebawah dikarenakan masyarakat tersebut lebih cenderung banyak mengkonsumsi jamu Aladina. Sedangkan rendahnya tingkat penjualan diakibatkan oleh rendahnya daya beli konsumen.

3.1.2. Visi Misi Perusahaan

Visi PT. Sinar Effendi Murni adalah menjadi perusahaan jamu yang dapat memberikan kontribusi signifikan dan terpercaya bagi kepuasan konsumen.

Misi PT. Sinar Effendi Murni adalah memberikan kepuasan maksimal bagi para konsumen. Mengembangkan produktifitas karyawan melalui development, coaching dan training guna menjadikan produk yang bermutu. Meningkatkan kesadaran masyarakat akan pentingnya kesehatan dengan menggunakan bahan bahan alami dan pengobatan secara tradisional.

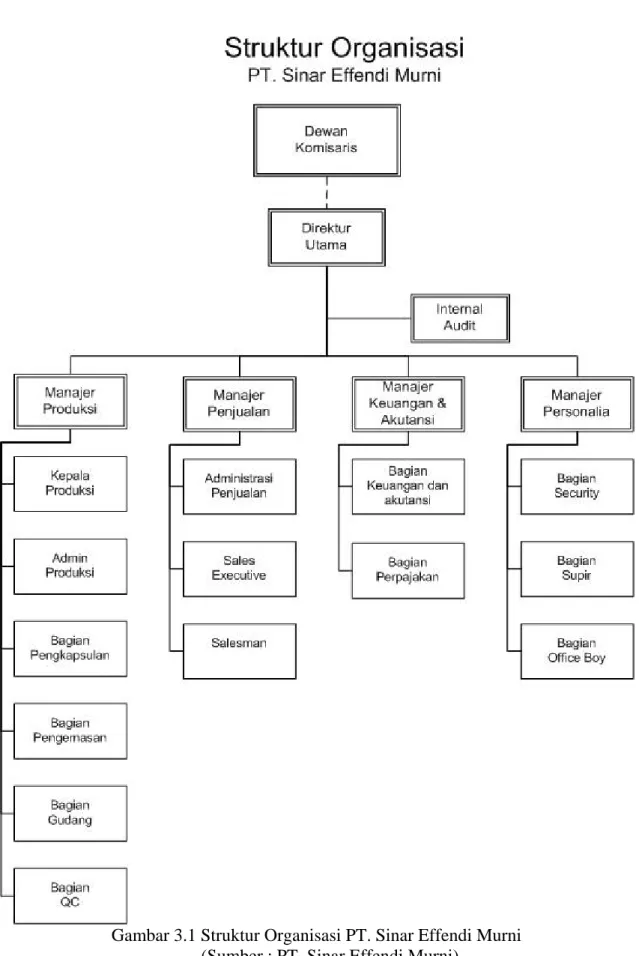

3.1.3. Struktur Organisasi Perusahaan

Struktur organisasi suatu perusahaan sangat penting dan merupakan kerangka dasar dari pelaksanaan suatu bentuk usaha. Struktur organisasi merupakan alat bagi manajemen perusahaan untuk melakukan pembagian tugas, wewenang, dan tanggung jawab dari fungsi fungsi yang terkait.

Struktur organisasi yang dipergunakan oleh PT. Sinar Effendi Murni adalah struktur organisasi garis. Dalam struktur organisasi garis ini wewenang dan tanggung jawab perusahaan mengalir dari atas langsung ke bawahnya sesuai dengan tugas masing-masing. Struktur organisasi garis dapat memudahkan arus wewenang dan tanggung jawab dikarenakan seorang bawahan dapat memahami bahwa ia hanya memiliki seorang atasan langsung, dari siapa ia memperoleh wewenang dan kepada siapa ia harus mempertanggungjawabkan semua yang ia lakukan.

Gambar 3.1 Struktur Organisasi PT. Sinar Effendi Murni (Sumber : PT. Sinar Effendi Murni)

3.1.4. Uraian Tugas dan Wewenang

Berdasarkan gambar struktur organisasi, dapat diuraikan mengenai tugas dan tanggung jawab dari masing-masing bagian yang berhubungan dengan aktivitas perusahaan, sebagai berikut :

• Dewan Komisaris

Dewan Komisaris membawahi direktur utama. Adapun tugas Dewan Komisaris adalah :

a. Mengawasi pelaksanaan terhadap keputusan yang telah diambil perusahaan agar sesuai dengan serangkaian kebijakan yang telah ditetapkan.

b. Melakukan koordinasi pelaksanaan dan pengendalian strategis untuk mencapai tujuan perusahaan.

Adapun wewenang Dewan Komisaris adalah :

a. Menetapkan pokok-pokok kebijakan dalam pengambilan keputusan untuk dijadikan pedoman dalam pelaksanaan seluruh aktivitas perusahaan. b. Mengangkat, memberhentikan dan mengawasi direktur utama. • Direktur Utama

Direktur Utama merupakan pimpinan tertinggi dalam operasi perusahaan sehari-hari. Direktur Utama mempunyai tugas sebagai berikut :

a. Menyusun rencana kerja serta anggaran untuk mencapai tujuan perusahaan.

b. Mengadakan pengawasan langsung maupun tidak langsung terhadap kegiatan yang dilakukan bawahan dengan berpegangan pada peraturan perusahaan.

c. Bertanggung jawab atas kelancaran jalannya perusahaan secara keseluruhan dengan mengkoordinir, mengarahkan, dan mengawasi kegiatan yang dilakukan sesuai dengan tujuan dan kebijakan perusahaan. Adapun wewenang Direktur Utama adalah :

a. Menilai dan mengevaluasi laporan-laporan kegiatan dan meminta pertanggungjawaban dari para manager.

b. Mengendalikan, menjaga, dan mengevaluasi agar semua pelaksanaan kegiatan perusahaan sesuai dengan strategi, rencana, dan kebijakan untuk kepentingan perkembangan perusahaan.

c. Menentukan harga pokok penjualan. • Internal Audit

Tugas Internal Audit antara lain :

a. Melakukan pemeriksaan terhadap operasional perusahaan, diantaranya fungsional, dan organisasional perusahaan.

b. Melakukan penelaahan keandalan dan integritas informasi keuangan, informasi dan sarana-sarana yang digunakan untuk mengidentifikasi, mengukur, mengklasifikasi dan melaporkan informasi, sarana pengamatan aktiva dan juga perlu melakukan vertifikasi keberadaan aktiva.

Adapun wewenang Internal Audit adalah :

a. Mempertimbangkan nilai ekonomi dan efesiensi dalam menggunakan sumber daya.

• Manajer Produksi

Tugas Manajer Produksi antara lain : a. Membuat catatan pengolahan bets. b. Membuat laporan hasil produksi.

Adapun wewenang Direktur Utama adalah :

a. Mengatur dan mengawasi pekerjaan kepala produksi.

b. Memeriksa dan menandatangani laporan produksi bulanan yang dibuat oleh kepala produksi.

Manajer Produksi ini membawahi lima bagian yaitu: 1. Kepala Produksi, tugas-tugasnya meliputi :

a. Melaksanakan kegiatan produksi dan mengawasi pekerjaan admin produksi sehingga dapat memberikan hasil produksi yang memenuhi syarat.

b. Mempersiapkan dan mengecek ulang bahan baku dan bahan pembantu lainnya yang diperlukan untuk proses produksi.

c. Melaksanakan kontrol mengenai mutu produk dan memelihara serta mengawasi alat-alat produksi dan perlengkapan produksi lainnya. d. Membuat surat perintah kerja.

e. Membuat surat permohonan bahan baku. f. Membuat purchased order.

2. Bagian Admin Produksi, tugas-tugasnya meliputi :

a. Mengambil bahan baku yang telah dipersiapkan oleh kepala produksi. b. Melakukan pencampuran obat.

c. Melakukan proses produksi.

3. Bagian Pengkapsulan, tugas-tugasnya meliputi : a. Melakukan pengkapsulan.

4. Bagian Pengemasan, tugas-tugasnya meliputi : a. Melakukan pengemasan produk.

b. Membuat kartu persediaan bahan pengemas. 5. Bagian Gudang, tugas-tugasnya meliputi :

a. Membuat surat permintaan pembelian bahan baku.

b. Mencatat masuknya persediaan barang jadi dalam kartu persediaan barang.

c. Mencatat pengeluaran bahan baku dalam kartu persediaan bahan baku.

d. Mencatat keluarnya persediaan barang jadi yang dijual kepada pelanggan.

e. Menyimpan dan menjaga persediaan barang jadi.

f. Melakukan konfirmasi barang jadi kepada kepala produksi. 6. Bagian Quality Control (QC), tugas-tugasnya meliputi :

a. Mengecek sample bahan baku obat. b. Menimbang bahan baku obat dan kapsul. c. Membuat laporan keseragaman bobot.

• Manajer Penjualan

Manajer Penjualan bertanggung jawab kepada direktur. Adapun tugas Manajer Penjualan sebagai berikut :

a. Menyusun rencana penjualan sesuai dengan kapasitas dan kemampuan perusahaan dan menetapkan target penjualan, baik jangka pendek maupun jangka panjang.

b. Menganalisi laporan penjualan dan memberikan petunjuk kepada bawahannya.

c. Membimbing dan memberi pengarahan kepada salesmen. Adapun wewenang Manajer Penjualan adalah :

a. Mengatur dan membuat target kegiatan penjualan agar mendapatkan hasil yang maksimal.

Manajer Penjualan ini membawahi tiga bagian yaitu: 1. Administrasi Penjualan, tugas-tugasnya meliputi :

a. Memeriksa faktur penjualan mengenai jenis, kuantitas, dan harga barang.

b. Mengadakan pencatatan penjualan. 2. Sales Executive, tugas-tugasnya meliputi :

a. Bertanggung jawab atas pemberian kredit kepada pelanggan.

b. Bertanggung jawab untuk kegiatan penagihan dan penjualan yang dilakukan oleh salesman.

c. Merencanakan perluasan pasar dan pemasaran, meneliti, dan memperbaiki saluran distribusi serta mempelajari keadaan pasar.

Adapun wewenang Sales Executive adalah :

a. Mengatur dan mengawasi atas kelancaran penjualan dan pencapaian rencana penjualan.

3. Salesman, tugas-tugasnya meliputi :

a. Menawarkan dan menjual produk yang dimiliki oleh perusahaan kepada konsumen.

b. Memenuhi target penjualan yang telah dibuat oleh manajer penjualan. c. Membuat laporan penjualan.

d. Mengembangkan dan meningkatkan penjualan serta melancarkan mekanisme operasional sales.

• Manajer Keuangan dan Akutansi

Manajer Keuangan dan Akutansi bertanggung jawab kepada direktur. Adapun tugas Manajer Keuangan adalah :

a. Mengawasi dan bertanggung jawab terhadap segala kegiatan yang dilakukan oleh bawahannya dan atas kebenaran penyajian laporan keuangan.

b. Mengontrol serta memeriksa laporan-laporan keuangan (Neraca, laba rugi, cash flow) dan melakukan analisa agar dapat mengetahui kinerja keuangan perusahaan.

c. Melakukan pengontrolan dan penyusunan anggaran tahunan perusahaan sehingga dapat mengetahui kebutuhan operasional perusahaan baik dari segi penerimaan maupun pengeluaran.

Manajer Keuangan dan Akutansi ini membawahi dua bagian yaitu: 1. Bagian Keuangan, tugas-tugasnya meliputi :

a. Mengecek tagihan-tagihan yang dimiliki perusahaan apakah telah jatuh tempo pembayaran.

b. Membuat invoice dan mengecek kelengkapan invoice dan dokumen pendukungnya, setelah itu dicatat ke masing-masing buku besar serta mengarsipkan invoice tersebut sesuai dengan kode yang telah diberikan.

c. Memeriksa dan menandatangani bukti penerimaan kas/bank, bukti pengeluaran kas/ bank dan laporan kas/bank, serta laporan keuangan. d. Mengawasi jumlah kas setiap kali terjadi pengeluaran kas harus ada

bukti dan dicatat dalam buku kas, demikian juga dengan adanya penerimaan kas.

e. Mengawasi pencatatan transaksi dan harta kekayaan perusahaan untuk menyusun neraca, perhitungan laba rugi, menyusun anggaran dan bertanggung jawab atas pelaksanaan seluruh tugas di bidang akuntansi.

f. Menyediakan laporan keuangan bagi pemilik perusahaan.

g. Melakukan pencatatan terhadap setiap transaksi akuntansi perusahaan.

2. Bagian Perpajakan, tugas-tugasnya meliputi :

a. Bagian perpajakan ini bertanggung jawab atas pelaksanaan seluruh kegiatan dalam bidang perpajakan.

c. Membuat SPT Pajak.

d. Membuat laporan mengenai jumlah pajak yang harus dibayar. • Manajer Personalia

Manajer Personalia bertanggung jawab kepada direktur. Adapun tugas Manajer Personalia sebagai berikut :

a. Mengadakan pengawasan dan bertanggung jawab atas segala tindakan yang dilakukan para bawahan yang dipimpinnya.

b. Membuat perencanaan di bidang personalia yang mencakup jumlah personalia/pegawai yang dibutuhkan.

c. Mencari, menyeleksi dan memilih tenaga kerja serta menempatkan tenaga kerja sesuai dengan keahlian dan kemampuan yang dimiliki.

d. Membuat bukti pembayaran gaji.

Adapun wewenang Manajer Personalia adalah :

a. Menentukan standar gaji dan biaya lain yang berhubungan dengan kepegawaian.

b. Menilai prestasi kinerja karyawan dan ketaatan atas peraturan perusahaan.

c. Menyusun daftar gaji dan upah yang harus dibayar setiap periode. Manajer Personalia ini membawahi tiga bagian yaitu:

1. Bagian Keamanan, tugas-tugasnya meliputi :

a. Melaksanakan tugas pengamanan dan ketertiban.

b. Membuat kronologis kejadian atau kasus kasus yang terjadi. c. Mengarahkan atau menegur tenant yang melanggar ketertiban.

2. Bagian Supir, tugas-tugasnya meliputi : a. Menyiapkan kendaraan.

b. Mendistribusikan produk. c. Mengambil barang dari gudang. d. Mengirim pesanan.

3. Bagian Office Boy, tugas-tugasnya meliputi : a. Mengelola kebutuhan Karyawan dalam bekerja. b. Mengantar surat ke departemen lain.

c. Menjaga dan merawat kebersihan inventaris peralatan dan perlengkapan dapur.

3.1.5. Bidang Usaha Perusahaan

PT. Sinar Effendi Murni adalah perusahaan yang bergerak dalam bidang obat-obatan herbal dan jamu. PT. Sinar Effendi Murni telah mendapat kepercayaan dari konsumen yang menggunakan produk obat-obatannya karena obat-obatan herbal tersebut dapat memberikan berbagai manfaat kesehatan bagi para konsumen. Selain itu perusahaan ini juga membuat berbagai jenis merek obat dan jamu yang diantaranya adalah :

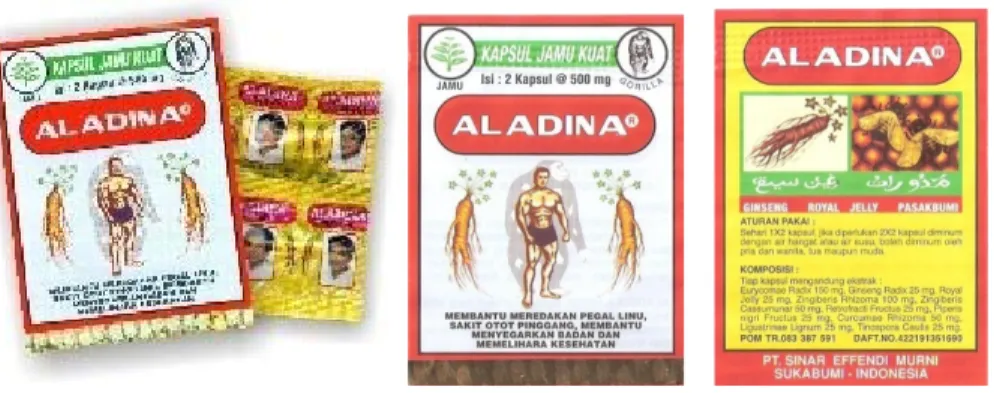

1. Aladina Reguler

Gambar 3.2 Produk Aladina Reguler

Aladina Kapsul adalah suatu komposisi ramuan tumbuh-tumbuhan berkhasiat ditambah dengan Ginseng Radix yang berkhasiat meningkatkan stamina tubuh, memulihkan tenaga dan memelihara kesehatan.

Aladina Kapsul diproduksi oleh para ahli berpengalaman secara higienis, dengan teknologi yang tepat sehingga dijamin mutu dan khasiatnya.

Khasiat Kegunaannya adalah untuk membantu meredakan pegal linu, sakit otot pinggang, membantu menyegarkan badan dan memelihara kesehatan. Aturan Pakai obat ini adalah sehari sekali dua kapsul (sehari 1x2 kapsul) jika diperlukan sehari dua kali dua kapsul (sehari 2x2 kapsul) diminum dengan air hangat atau air susu. Boleh diminum oleh : pria dan wanita, tua maupun muda.

2. Aladina Plus

Gambar 3.3 Produk Aladina Plus

Aladina Plus adalah hasil dari ramuan tumbuh-tumbuhan berkhasiat, dalam bentuk ekstrak dan ditambah royal jelly, kuda laut, dan ekstrak ginseng sehingga berguna untuk memelihara stamina dan kekuatan tubuh. Aladina Plus diproduk oleh tenaga ahli yang sudah berpengalaman secara higienis dengan teknologi yang tepat untuk menjamin mutu dan khasiatnya.

Khasiat Kegunaannya adalah untuk membantu meredakan pegal linu dan sakit otot pinggang, membantu memelihara stamina dan menyegarkan badan, membantu melancarkan peredaran darah dan membantu memperbaiki nafsu makan.

Aturan Pakai obat ini adalah sehari dua kali dua kapsul (sehari 2x2 kapsul) jika diperlukan sehari tiga kali dua kapsul (sehari 3x2 kapsul) diminum dengan air hangat atau air susu.

3. Menpas Kapsul

Gambar 3.4 Produk Menpas

Khasiat Kegunaannya adalah untuk membantu melancarkan haid, membantu mengurangi rasa nyeri pada saat haid dan memelihara kesehatan. Aturan Pakai obat ini adalah sehari tiga kali dua kapsul (sehari 3x2 kapsul) diminum pada waktu pagi, siang dan malam hari menjelang tidur.

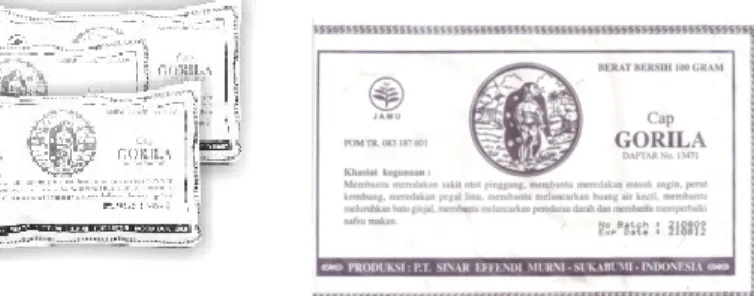

4. Jamu Godog Gorila

Gambar 3.5 Produk Jamu Godog Gorila

Khasiat Kegunaannya adalah membantu meredakan sakit otot pinggang, membantu meredakan masuk angin, perut kembung, meredakan pegal linu, membantu melancarkan buang air kecil, membantu meluruhkan batu gijal, membantu melancarkan peredaran darah dan membantu memperbaiki nafsu makan. Aturan Pakai obat ini adalah sehari tiga kali satu gelas (sehari 3x1 gelas) sesudah makan.

3.1.6. Bahan Baku Yang Digunakan

Untuk proses produksi, PT. Sinar Effendi Murni selalu mengikuti standar SNI yang sudah diakui keberadaannya POM TR sehingga menghasilkan jamu yang berkhasiat tinggi dan bermanfaat untuk pengobatan dan kesehatan.

Tanaman herbal PT. Sinar Effendi Murni didapat dari petani-petani di pegunungan Sukabumi dan Kalimantan, serta kekayaan laut selatan yang telah diuji kebersihan dan kelayakannya dengan sangat ketat. Keseluruhan proses produksi dilakukan dengan menggunakan peralatan modern dan alami dengan sangat terjaga dan ketat mulai dari penggilingan, penyaringan hingga proses ekstrak sampai packaging.

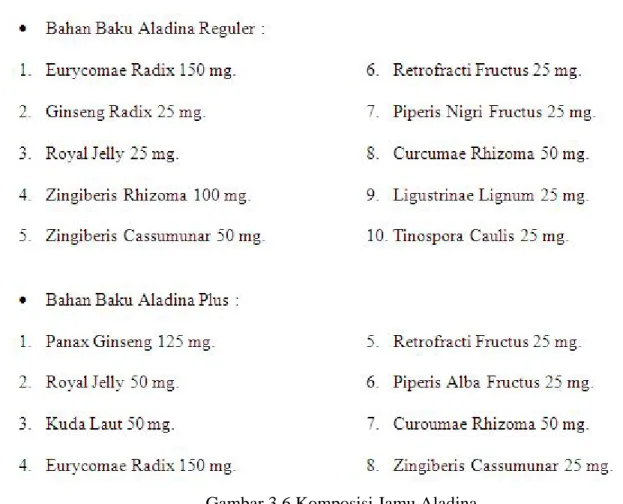

Standar komposisi jamu kuat Aladina dengan berbagai macam bahan komposisinya yang telah ditetapkan oleh PT. Sinar Effendi Murni Sebagai Berikut :

Bahan baku yang digunakan oleh PT. Sinar Effendi Murni untuk memproduksi jamu Aladina terdiri dari berbagai macam bahan baku pokok diantaranya adalah :

Gambar 3.7 Bahan Baku Jamu Aladina

Di dalam usahanya untuk menarik lebih banyak minat konsumen agar membeli produknya maka PT. Sinar Effendi Murni senantiasa melakukan survey ke pasaran secara berkelanjutan dan selalu melakukan inovasi agar dapat mengetahui selera konsumen selain itu juga perusahaan melakukan peningkatan mutu produk jamunya agar produk perusahaan dapat bersaing dengan pesaing.

3.2. Sistem Yang Berjalan 3.2.1. Prosedur Yang Berjalan

Bagian gudang akan mengecek stock barang jadi di gudang dengan menggunakan kartu persediaan barang, jika di dalam kartu persediaan barang memperlihatkan stock barang jadi di gudang telah mencapai batas minimum maka bagian gudang akan melapor kepada manajer produksi. Manajer produksi akan menginformasikan kepada kepala produksi bahwa stock barang jadi di gudang telah mencapai batas minimum dan memberikan catatan pengolahan bets.

Setelah mendapatkan pemberitahuan dari manajer produksi mengenai stock minimum maka kepala produksi akan meminta bahan baku berupa bahan jamu rajangan dan bahan jamu ekstrak yang akan dipakai pada saat produksi kepada bagian gudang dengan membuat surat permohonan barang terlebih dahulu. Jika bahan baku di gudang tidak cukup maka bagian gudang akan membuat surat pembelian bahan baku yang nantinya akan diberikan kepada kepala produksi untuk dilakukan pembelian bahan baku.

Setelah surat pembelian bahan baku diterima oleh kepala produksi maka kepala produksi akan membuat purchase order untuk melakukan pembelian bahan baku kepada

supplier. Setelah purchase order diterima oleh supplier maka supplier mengirimkan

bahan baku sesuai dengan pesanan kepala produksi yang tertera dalam purchase order dan akan memberikan surat pengantar barang kepada bagian gudang sebagai tanda bukti pengiriman bahan baku. Setelah bahan baku di gudang telah tersedia maka bagian gudang akan mengirimkan bahan baku yang diminta oleh kepala produksi beserta kartu persediaan bahan baku.

Kepala produksi akan memulai proses produksinya dengan membuat surat perintah kerja terlebih dahulu. Kepala produksi akan memberikan surat perintah kerja beserta bahan baku kepada bagian admin produksi. Lalu bagian admin produksi akan melaksanakan proses produksi dan menyiapkan keperluan untuk produksi.

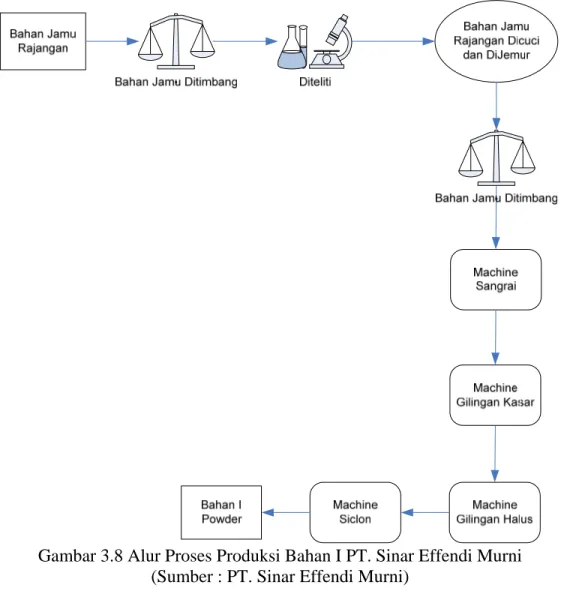

Proses produksi yang akan dilakukan oleh bagian admin produksi dimulai dari : 1. Tahap 1 – Bahan Jamu Rajangan

- Setelah bahan jamu rajangan datang dan diberikan kepada admin produksi maka sebelum proses produksi dimulai semua bahan jamu rajangan akan ditimbang terlebih dahulu untuk mendapatkan komposisi bahan jamu rajangan yang tepat. - Bahan jamu rajangan yang telah ditimbang lalu diteliti dahulu mutunya dan

disortir, kemudian dipilih bahan jamu rajangan mana yang memenuhi syarat kesehatan.

- Jika bahan jamu rajangan telah disortir maka bahan jamu rajangan akan dicuci terlebih dahulu untuk membersihkan dari kotoran-kotoran yang menempel pada bahan jamu rajangan.

- Bahan jamu rajangan yang telah dicuci bersih maka bahan jamu rajangan akan dijemur terlebih dahulu agar bahan jamu rajangan menjadi kering dan tidak mengandung air.

- Setelah bahan jamu rajangan menjadi kering dan bersih lalu bahan jamu rajangan akan ditimbang kembali untuk mendapatkan komposisi yang tepat sebelum dilakukan penyangraian terhadap bahan jamu rajangan.

- Bahan jamu rajangan yang telah ditimbang lalu akan dimasukkan ke sebuah mesin sangrai untuk disangrai.

- Setelah bahan jamu rajangan selesai disangrai maka bahan jamu rajangan akan dimasukkan ke dalam mesin penggilingan untuk digiling secara kasar.

- Setelah dilakukan penggilingan secara kasar maka bahan jamu rajangan akan digiling kembali dengan menggunakan mesin gilingan halus agar semua bahan jamu rajangan menjadi halus.

- Selanjutnya setelah bahan jamu rajangan digiling halus maka bahan jamu rajangan akan dimasukkan ke mesin siclon untuk dijadikan powder dan menjadikan bahan jamu rajangan tersebut menjadi bahan yang siap dicampur dengan bahan jamu ekstrak.

2. Tahap 2 – Bahan Jamu Ekstrak

- Setelah bahan jamu ekstrak datang dan diberikan ke admin produksi lalu bahan jamu ekstrak tersebut akan dilakukan pengecekan terhadap mutu dan kadar bahan jamu ekstrak.

- Selanjutnya bahan jamu ekstrak akan ditimbang untuk memastikan komposisi yang tepat.

- Setelah bahan jamu ekstrak selesai ditimbang maka bahan jamu ekstrak siap untuk digunakan dan dicampur dengan bahan jamu rajangan.

3. Tahap 3 – Pencampuran Bahan Jamu Rajangan dengan Bahan Jamu Ekstrak

- Setelah bahan jamu rajangan dan bahan jamu ekstrak selesai diproses maka bahan-bahan tersebut akan dicampur.

- Sesudah bahan jamu rajangan dan bahan jamu ekstrak dicampur maka campuran bahan baku tersebut akan diberi minyak agar kedua bahan tersebut menjadi solid dan berkhasiat.

- Tahap berikutnya kedua bahan tersebut akan dimasukkan kedalam mesin mixer untuk di mixer.

Setelah tahap 1 sampai 3 selesai maka bagian admin produksi akan menyerahkan bahan baku yang telah di mixer kepada bagian pengkapsulan. Lalu bagian pengkapsulan akan memasukkan campuran bahan yang sudah di mixer ke dalam semi automatic filling

machine untuk diisi dan dimasukkan ke dalam kapsul. Setelah campuran bahan tersebut

dimasukkan kedalam kapsul maka bagian pengkapsulan akan memberikan kapsul hasil produksi ke bagian quality control untuk ditimbang agar mengetahui keseragaman bobot kapsul dan mengetahui kadar air dalam kapsul tersebut. Bagian quality control akan mencatat hasil pemeriksaan keseragaman bobot kapsul ke dalam catatan pemeriksaan keseragaman bobot kapsul lalu catatan tersebut akan diberikan kepada bagian pengkapsulan.

Setelah itu bagian pengkapsulan akan memberikan kapsul hasil penyeragaman bobot tersebut kepada bagian pengemasan untuk dimasukkan kedalam mesin strip dan dikemas lalu dibungkus dengan lembaran aluminium foil anti jamur agar kapsul tersebut terjamin ketahanan obatnya dan bebas dari jamur serta mutunya terjamin. Kapsul yang telah distripping akan distampel dan diberikan No. Batch.

Selanjutnya kapsul yang telah distripping dan diberi no. batch akan dimasukkan kedalam mesin siling untuk diberi label. Tahap selanjutnya yaitu packing, packing merupakan suatu proses akhir dimana pada tahap ini bagian pengemasan akan mengemas kapsul yang telah diberi label ke dalam plastik per lusin lalu dimasukkan kedalam kardus kecil, kemudian kardus tersebut dipak dan dimasukkan ke dalam kotak karton yang berukuran besar lalu dilem dengan lakban.

Setelah itu maka bagian pengemasan akan mencatat semua hasil pengemasan kapsul kedalam kartu persediaan bahan pengemas yang dimana kartu tersebut akan diberikan kepada bagian gudang.

Bagian gudang akan menyimpan semua barang jadi hasil produksi tersebut didalam gudang dan akan melakukan konfirmasi kepada kepala produksi bahwa proses produksi telah selesai dilakukan.

Kepala produksi akan melaporkan hasil produksi bulanannya kepada manajer produksi dengan membuat laporan produksi bulanan dengan format yang sederhana yang menggunakan excel. Manajer produksi juga akan melaporkan semua kegiatan produksi yang telah dilaksanakan selama setahun kepada direktur dengan membuat laporan hasil produksi. Standard pengemasan obat yang telah ditentukan oleh PT. Sinar Effendi Murni yaitu :

• 1 (Satu) karton terdiri dari 40 pak. • 1 (Satu) pak terdiri dari 6 lusin.

• 1 (Satu) lusin terdiri dari 12 strim per lembar. • 1 (Satu) strim terdiri dari 2 kapsul.

Gambar 3.8 Alur Proses Produksi Bahan I PT. Sinar Effendi Murni (Sumber : PT. Sinar Effendi Murni)

Gambar 3.9 Alur Proses Produksi Bahan II PT. Sinar Effendi Murni (Sumber : PT. Sinar Effendi Murni)

Bahan II Bahan I Bahan I & Bahan II Dicampur Bahan Jamu Diberi Minyak

Machine Mixer Semi Automatic

Filling Machine Kapsul Ditimbang Pemeriksaaan Kapsul Pengemasan Kapsul Kapsul diberi No. Batch Machine Siling Packaging Obat

Pengiriman Obat Ke Gudang Pemeriksaaan Kadar Air

Machine Strip

Gambar 3.10 Alur Proses Produksi Keseluruhan PT. Sinar Effendi Murni (Sumber : PT. Sinar Effendi Murni)

3.2.2. Mesin dan Peralatan Yang Digunakan 1. Timbangan Bahan Baku

Mekanisme kerja timbangan bahan baku adalah semua bahan jamu rajangan yang berasal dari bagian bahan baku akan ditimbang terlebih dahulu untuk memastikan takaran yang ideal untuk pelaksanaan proses produksi dan mengetahui berapa banyak bahan jamu rajangan yang diperlukan untuk proses produksi.

2. Mesin Sangrai

Mekanisme kerja mesin sangrai adalah semua bahan jamu rajangan yang telah dicuci dan dijemur akan dimasukkan kedalam mesin sangria untuk disangarai hingga bahan jamu tersebut kering.

3. Mesin Giling

Mekanisme kerja mesin giling adalah bahan jamu rajangan yang telah disangrai akan dimasukkan sesuai dengan takarannya ke dalam mesin giling untuk dilakukan proses penggilingan.

4. Mesin Siclon

Mekanisme kerja mesin siclon adalah bahan jamu rajangan yang telah digiling secara halus lalu dimasukkan kedalam mesin siclon untuk dijadikan

powder bubuk. Didalam mesin siclon ini semua bahan jamu rajangan akan di

proses hingga bahan jamu menjadi powder. 5. Mesin Mixer

Mekanisme kerja mesin mixer adalah bahan jamu yang telah dicampur antara bahan jamu rajangan dengan bahan jamu ekstrak akan dimasukkan kedalam

mesin mixer untuk dicampur dengan minyak agar menghasilkan campuran yang homogen.

6. Mesin Filling

Mekanisme kerja mesin filling adalah bahan jamu yang telah menjadi powder akan dimasukkan kedalam mesin filling untuk proses pengisian powder ke dalam cangkang kapsul sekaligus penutup cangkang kapsul secara otomatis. Mesin filling ini digunakaan untuk pengkapsulan bubuk obat.

7. Timbangan Digital

Mekanisme kerja timbangan digital adalah setelah kapsul diisi maka kapsul akan ditimbang dengan menggunakan timbangan digital untuk mengetahui keseragaman bobot obat.

8. Mesin Stripping

Mekanisme kerja mesin stripping adalah setelah proses pengkapsulan maka kapsul akan dimasukkan ke dalam mesin stripping untuk dibungkus dengan menggunakan aluminium foil anti jamur.

9. Mesin Siling

Mekanisme kerja mesin siling adalah kapsul yang telah dibungkus dengan

aluminium foil anti jamur akan dimasukkan kedalam mesin siling untuk

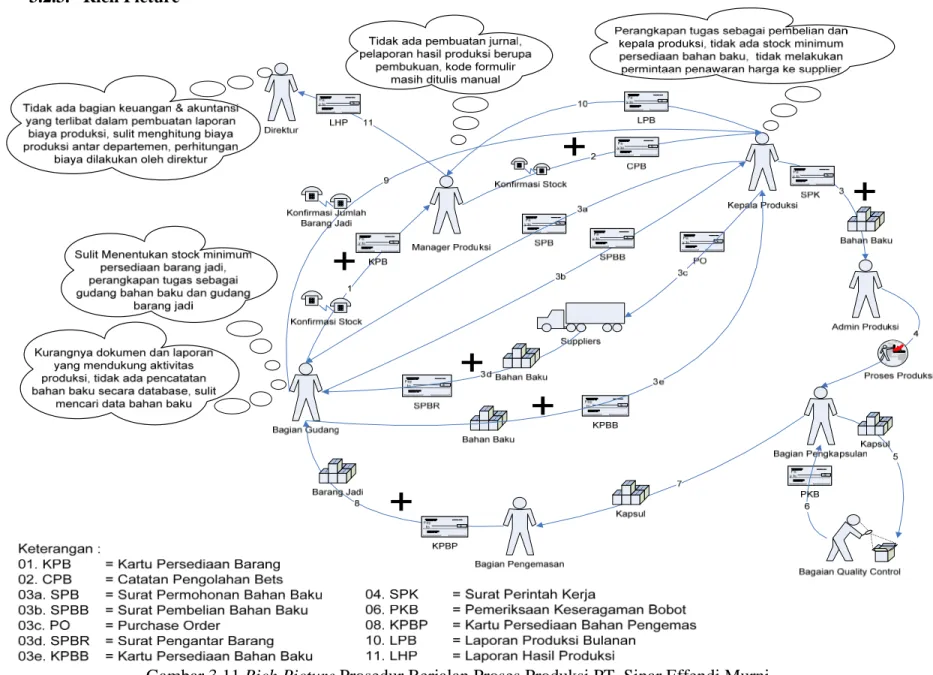

3.2.3. Rich Picture

3.2.4. Formulir dan Laporan yang Digunakan Pada Sistem Yang Berjalan Dokumen yang Digunakan Pada Sistem Yang Berjalan antara lain : 1. Kartu Persediaan Barang (KPB)

Kartu Persediaan Barang digunakan untuk :

- Mengetahui stock barang jadi yang ada digudang. - Mengetahui jumlah stock yang masuk dan keluar.

- Kartu Persediaan Barang digunakan oleh bagian gudang. 2. Catatan Pengolahan Bets (CPB)

Catatan Pengolahan Bets digunakan untuk :

- Mengetahu bahan baku yang ingin diproduksi dan sebagai daftar bahan baku yang akan digunakan pada saat produksi.

- Sebagai pedoman untuk melakukan produksi.

- Catatan Pengolahan Bets dibuat oleh Manager Produksi. 3. Surat Permohonan Barang (SPB)

Surat Permohonan Barang digunakan untuk :

- Meminta bahan baku yang akan digunakan untuk produksi kepada bagian gudang.

- Surat Permohonan Barang dibuat oleh kepala produksi. 4. Kartu Persediaan Bahan Baku (KPBB)

Kartu Persediaan Bahan Baku digunakan untuk :

- Mengetahui stock bahan baku masuk dan keluar di gudang. - Kartu Persediaan Bahan Baku digunakan oleh bagian gudang.

5. Surat Pemeriksaan Bobot Kapsul (PKB)

Surat Pemeriksaan Bobot Kapsul digunakan untuk :

- Melakukan pemeriksaan setiap bobot kapsul yang telah selesai diproduksi. - Surat Pemeriksaan Bobot Kapsul dibuat oleh bagian pengkapsulan.

6. Kartu Persediaan Bahan Pengemas (KPBP)

Kartu Persediaan Bahan Pengemas digunakan untuk : - Mencatat stock barang jadi yang telah di kemas.

- Mengetahui persediaan bahan pengemas yg masuk dan keluar. - Kartu Persediaan Bahan Pengemas dibuat oleh bagian pengemasan. 7. Laporan Hasil Produksi (LHP)

Laporan Hasil Produksi digunakan untuk :

- Menganalisa hasil produksi bulanan dan tahunan. - Mengevaluasi seluruh hasil produksi.

- Laporan Hasil Produksi ini dibuat oleh manajer produksi dan dilaporkan kepada direktur.

3.3. Hasil Evaluasi dan Temuan Masalah Pada Sistem Yang Berjalan Disertai Perbaikannya

Setelah melakukan survey, wawancara dan evaluasi terhadap proses produksi perusahaan, prosedur-prosedur berjalan dan struktur organisasi, maka dapat disimpulkan ada beberapa permasalahan yang teridentifikasi pada sistem yang sedang berjalan. Temuan permasalahan tersebut yaitu:

1. Adanya perangkapan tugas di dalam perusahaan seperti bagian akutansi dilakukan oleh manajer produksi, bagian kepala produksi merangkap sebagai bagian pembelian, bagian gudang merangkap sebagai bagian gudang barang jadi dan bahan baku, perhitungan biaya produksi dan biaya jual dilakukan oleh direktur.

Sebab : Hal ini disebabkan karena perusahaan ingin melakukan efisiensi terhadap pengeluaran biaya dan perusahaan beranggapan jika adanya perangkapan tugas antar karyawan yang satu dengan yang lain maka proses produksi, pencatatan, dan pembayaran dapat dijalankan dengan mudah.

Akibat : Hal ini dapat mengakibatnya pengendalian internal perusahaan menjadi longgar, tidak adanya bagian yang saling meng-cross check atau mengawasi dan rentan terhadap terjadinya kecurangan dan penyimpangan seperti pencurian bahan baku, salah membuat laporan dan pemanipulasian laporan biaya produksi.

Rekomendasi : Solusi untuk ke depannya harus dilakukan pemisahaan tugas antar masing-masing karyawan dan memberikan tugas dan tanggung jawab antar karyawan secara jelas dan sesuai dengan fungsi masing-masing. Pemisahan tugas ini terkait dengan prinsip segregation of duties, dimana setiap karyawan yang memiliki tugas untuk melakukan pencatatan dan penyimpanan harus dibuat terpisah untuk memperoleh pengendalian internal yang baik.

2. Pengendalian persediaan bahan baku dan barang jadi perusahaan masih kurang maksimal sehingga perusahaan mengalami sulit dalam menentukan stock minimum bahan baku dan barang jadi yang dibutuhkan untuk produksi dan terkadang stock bahan baku dan barang jadi digudang terlalu banyak.

Sebab : Hal ini disebabkan karena perusahaan menetapkan minimum stock bahan baku secara sepihak dan tidak adanya analisis terlebih dahulu terhadap stock minimum persediaan yang ada digudang sehingga perhitungan stock minimum yang ditetapkan oleh perusahaan sering meleset dan persediaan bahan baku pun terkadang kurang dan berlebih.

Akibat : Hal ini dapat mengakibatkan perusahaan akan mengalami kerugian jika stock bahan baku berlebih. Sedangkan apabila persediaan kurang, maka sewaktu-waktu jika dibutuhkan, perusahaan tidak memiliki ketersediaan bahan baku, sehingga proses produksi perusahaan dapat terganggu.

Rekomendasi : Solusi untuk kedepannya adalah merancang sebuah sistem yang dapat menganalisa dan menghitung persediaan stock minimum bahan baku secara optimal dengan menggunakan perhitungan ROP (reorder point) dan EOQ

(ecomonic order quantity).

3. Tidak adanya dokumen formal yang digunakan untuk melakukan permintaan penawaran harga kepada supplier.

Sebab : Hal ini disebabkan karena perusahaan memberikan kewenangan sepenuhnya terhadap kepala produksi untuk memilih dan mencari supplier sesuai dengan kebutuhan perusahaan.

Akibat : Hal ini dapat menyebabkan terjadinya kolusi atau kecurangan antar

supplier dengan kepala produksi, dimana suatu saat nanti supplier akan

memberikan imbalan kepada kepala produksi karena kepala produksi telah melakukan pembelian bahan baku kepada supplier secara terus menerus dan rutin.

Rekomendasi : Solusi untuk kedepannya adalah adanya pemisahan tugas kepala produksi, nantinya untuk pembelian bahan baku akan dilakukan oleh bagian

pembelian. Bagian pembelian nantinya harus membuat surat permintaan penawaran harga kepada para supplier sehingga perusahaan dapat mengetahui harga mana yang lebih kompetitif dan memperoleh dokumen formal penawaran harga. Dengan adanya surat permintaan penawaran harga maka perusahaan akan memperoleh komitmen yang tepat untuk melakukan pembelian bahan baku terhadap supplier.

4. Kurangnya dokumen-dokumen pendukung yang memadai dalam pelaporan aktivitas produksi.

Sebab : Hal ini disebabkan karena manajer perusahaan merasa sudah cukup dengan laporan dan dokumen yang ada pada saat ini. Selain itu juga masih kurangnya informasi yang diberikan oleh bagian-bagian yang terkait mengenai kebutuhan laporan sehingga manjer perusahaan tidak mengetahui laporan dan dokumen apa yang harus dibuat.

Akibat : Hal ini dapat mengakibatkan banyaknya informasi-informasi yang penting tidak disajikan secara lebih terperinci dan dapat menyebabkan manajer perusahaan mengalami kesulitan dalam mengambil keputusan serta laporan yang tidak disajikan secara terperinci dapat membuat pengiriman informasi kepada direktur menjadi kurang maksimal.

Rekomendasi : Solusi untuk kedepannya adalah merancang suatu sistem yang dapat menyajikan laporan-laporan secara terperinci sehingga dapat membantu manajer perusahaan dalam memperoleh informasi untuk kepentingan pembuatan keputusan

5. Belum adanya nomor urut pada setiap dokumen dan tidak ada nomor urut surat yang terkait dengan surat selanjutnya.

Sebab : Hal ini disebabkan karena perusahaan masih melakukan penomoran dokumen secara manual dengan menstempel kode atau menulis secara manual.

Akibat : Hal ini dapat mengakibatkan dokumen yang diberi nomor dapat tidak sesuai dengan urutannya, duplikasi penomoran, kehilangan dokumen dan kesulitan dalam pengecekan dokumen jika terdapat dokumen yang disalahgunakan.

Rekomendasi : Solusi untuk kedepannya adalah merancang suatu sistem yang dapat menggenerate nomor dokumen secara otomatis dan merancang agar dokumen tersebut dapat berintegrasi dengan dokumen yang lain sehingga dapat dengan mudah dilakukan pengecekan dokumen serta tidak lupa mencetak tanggal pada saat pembuatan dokumen.

6. Sulitnya menghitung biaya produksi antar departemen pencampuran, departemen pengkapsulan, departemen pengemasan dan belum ada pembuatan laporan biaya produksi yang terintegrasi.

Sebab : Hal ini disebabkan karena belum adanya bagian keuangan dan akutansi yang membantu dalam pengelolaan keuangan di pabrik dan perusahaan belum melakukan perhitungan biaya per departemen. Semua biaya produksi yang menentukan adalah direktur atas informasi yang diberikan oleh karyawannya.

Akibat : Hal ini dapat mengakibatkan perhitungan biaya produksi antara departemen sering terjadinya salah perhitungan dan tidak dapat mengetahui berapa besar biaya yang telah dikeluarkan untuk setiap departemen serta sulitnya melakukan pengambilan keputusan karena kurangnya informasi mengenai biaya produksi.

Rekomendasi : Solusi untuk kedepannya adalah merancang suatu sistem yang dapat melakukan perhitungan biaya produksi antar departemen secara

komputerisasi dan dapat membuat laporan biaya produksi yang terintegrasi dengan perhitungannya. Perhitungan biaya yang akan digunakan adalah dengan menggunakan metode departemental dan biaya persediaan berdasarkan metode biaya rata-rata tertimbang.

7. Proses pencatatan bahan baku dan perhitungan biaya produksi masih menggunakan

MS Excel dan pembukuan serta belum menggunakan sistem database.

Sebab : Hal ini disebabkan karena perusahaan masih menerapkan MS Excel dalam pencatatannya dan melakukan pencatatan pembukuan dalam persediaan bahan baku.

Akibat : Hal ini dapat mengakibatkan perusahaan akan mengalami lamanya dalam pencarian data bahan baku, pencatatan bahan baku dapat terjadi dua kali, dan dapat terjadi ketidaksesuaian bahan baku yang ada di gudang dengan bahan baku yang tercatat.

Rekomendasi : Solusi untuk kedepannya adalah merancang suatu sistem yang dapat melakukan perhitungan secara otomatis dan memiliki sistem database yang dapat terintegrasi secara komputerisasi.

3.4. Identifikasi Kebutuhan Informasi Usulan Formulir dan laporan yang dibutuhkan antara lain : 1. Surat Permintaan Produksi (SPP)

SPP dibuat oleh bagian gudang untuk meminta dilakukan produksi karena stock barang jadi yang ada di gudang sudah sedikit atau mencapai stock minimum.

2. Kartu Barang Keluar (KBK)

3. Surat Permintaan Bahan Baku (SPBB)

SPBB dibuat oleh kepala produksi untuk meminta bahan baku yang dibutuhkan pada saat proses produksi dan nantinya SPBB akan diberikan kepada bagian bahan baku. 4. Surat Permintaan Pembelian Bahan Baku (SPPBB)

SPPBB dibuat oleh bagian bahan baku yang digunakan untuk melakukan permintaan pembelian bahan baku jika stock bahan baku telah habis atau mencapai stock minimum.

5. Surat Permintaan Penawaran Harga (SPPH)

SPPH dibuat oleh bagian pembelian untuk melakukan penawaran harga bahan baku kepada supplier.

6. Surat Penawaran Harga (SPH)

SPH dibuat berdasarkan harga yang diberikan oleh supplier pada saat pengiriman SPPH. SPH akan dibuat oleh bagian pembelian berdasarkan SPPH dan harga yang diberika oleh supplier.

7. Purchased Order (PO)

PO dibuat oleh bagian pembelian untuk melakukan pemesanan atau pembelian bahan baku kepada supplier.

8. Surat Terima Bahan Baku (STBB)

STBB dibuat oleh bagian bahan baku sebagai tanda bukti bahan baku telah diterima dari supplier.

9. Surat Keluar Bahan Baku (SKBB)

SKBB dibuat oleh bagian bahan baku sebagai bukti bahwa bahan baku telah dikeluarkan dan telah diberikan kepada kepala produksi.

10. Surat Perintah Kerja (SPK)

SPK dibuat oleh kepala produksi sebagai surat perintah dilakukannya proses produksi. Di dalam SPK tersebut terdapat nama-nama bahan baku apa saja yang harus ada dan barang jadi apa yang akan dibuat. SPK akan diberikan kepada admin produksi oleh kepala produksi.

11. Surat Hasil Perhitungan Biaya Pencampuran (SHPBC)

SHPBC akan dibuat oleh admin produksi sebagai form perhitungan biaya pada saat dilakukannya proses produksi pencampuran bahan baku. SHPBC ini nantinya akan diberikan kepada bagian pengkapsulan.

12. Surat Hasil Produksi Kapsul (SHPK)

SHPK dibuat oleh bagian pengkapsulan sebagai pencatatan dan perhitungan biaya bahwa proses pengkapsulan telah selesai diproses.

13. Surat Keseragaman Kapsul (SKK)

SKK dibuat oleh bagian quality control sebagai surat keseragaman kapsul. Semua kapsul yang telah diproduksi akan dicek keseragamannya dan dicatat jika terdapat kapsul yang tidak seragam.

14. Surat Hasil Perhitungan Biaya Pengkapsulan (SHPBK)

SHPBK dibuat oleh bagian pengkapsulan sebagai form perhitungan biaya yang telah digunakan pada saat proses pengkapsulan. SHPBK nantinya akan diberikan kepada bagian pengemasan.

15. Surat Barang Jadi (SBJ)

SBJ dibuat oleh bagian pengemasan sebagai surat barang jadi yang telah diproduksi dan sebagai penambahan stock barang. SBJ nantinya akan diberikan kepada bagian gudang sebagai tanda penerimaan barang.

16. Surat Hasil Perhitungan Biaya Pengemasan (SHPBP)

SHPBP dibuat oleh bagian pengemasan sebagai form perhitungan biaya yang telah digunakaan pada saat pengemasan. SHPBP nantinya akan diberikan kepada kepala produksi.

17. Laporan Hasil Produksi (LHP)

LHP dibuat oleh kepala produksi sebagai laporan hasil produksi. Laporan ini akan berisi mengenai jumlah dan nama barang jadi yang telah diproduksi dan bahan baku apa saja yang telah dipakai pada saat produksi. LHP nantinya akan diserahkan kepada bagian keuangan dan akutansi.

18. Laporan Biaya Produksi (LBP)

LBP dibuat oleh bagian keuangan dan akuntansi sebagai laporan jumlah biaya yang telah dikeluarkan oleh masing-masing departemen pada saat produksi. LBP nantinya akan diserahkan kepada direktur.

19. Laporan Penentuan Harga (LPH)

LPH dibuat oleh bagian pembelian sebagai laporan untuk mengevaluasi harga yang telah diberikan atau ditawarkan supplier kepada perusahaan.

20. Laporan Reject Barang (LRB)

LRB dibuat oleh bagian quality control sebagai laporan reject barang. Semua barang yang mengalami reject atau gagal akan dilaporkan dalam laporan ini.

21. Laporan Pembelian Bahan Baku (LPBB)

LPBB dibuat oleh bagian keuangan dan akuntansi sebagai laporan bahan baku apa saja yang telah dibeli.

22. Laporan Jurnal Produksi (LJP)

LJP dibuat oleh bagian keuangan dan akutansi sebagai pencatatan semua transaksi yang terjadi selama proses produksi. Nantinya jurnal akan diberikan kepada direktur.

3.5. Usulan Metode Perhitungan Proses Costing Karakteristik Metode Rata-Rata Tertimbang :

1. Unit dalam proses persediaan awal pemprosesannya dicampur dengan unit masuk proses pada periode tertentu.

2. Proses produksi menghasilkan unit selesai diproses (untuk ditransfer ke departemen berikutnya atau ke gudang produk jadi) dan unit dalam proses persediaan akhir periode. Unit selesai diproses dapat berasal dari unit dalam proses persediaan awal dan unit masuk proses periode tertentu.

3. Unit ekuivalen adalah produk selesai + produk dalam proses persediaan akhir yang disetarakan dengan produk selesai.

4. Rumus biaya per unit = biaya unit dalam proses persediaan awal + biaya ditambahkan pada periode tertentu dibagi unit ekuivalen.

Karakteristik Metode FIFO :

1. Unit dalam proses persediaan awal diasumsikan selesai diproses lebih dulu sebelum unit masuk proses dalam periode tertentu.

2. Unit selesai (untuk ditransfer ke departemen berikutnya atau gudang) meliputi unit selesai dari: (1) unit dalam proses persediaan awal, (2) unit masuk proses pada periode terkait.

3. Biaya unit dalam proses persediaan awal untuk menyelesaikan unit dalam proses awal.

4. Biaya ditambahkan pada periode terkait untuk mengolah unit masuk proses pada periode tersebut.

5. Unit ekuivalen adalah produk selesai dari unit dalam proses sediaan awal + produk selesai dari unit masuk proses pada periode terkait + produk dalam proses persediaan akhir yang disetarakan dengan produk selesai.

6. Rumus biaya per unit = biaya ditambahkan pada periode tertentu dibagi unit ekuivalen.

Berdasarkan karakteristik diatas maka dapat disimpulkan metode yang lebih baik adalah metode Weight-average, karena perhitungan metode Weight-average lebih mudah dari pada metode FIFO. Metode perhitungan FIFO lebih kompleks dibandingkan perhitungan