Analisis tingkat kesehatan keuangan credit union studi kasus pada credit union Lantang Tipo, Credit Union Bima dan Credit Union Keling Kumang di Kalimantan Barat

Bebas

231

0

0

Teks penuh

(2) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ANALISIS TINGKAT KESEHATAN KEUANGAN CREDIT UNION Studi Kasus Pada Credit Union Lantang Tipo, Credit UnionBima dan Credit Union Keling Kumang di Kalimantan Barat. SKRIPSI Diajukan dalam Rangka Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen. Oleh : Damiana NIM: 112214069. PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2015 i.

(3) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI.

(4) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI.

(5) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. MOTTO DAN PERSEMBAHAN. Motto: “Jangan Takut Sebab Aku Ini Menyertai Engkau” (# Yesaya 43:5a). “Barangsiapa Ingin Mutiara Harus Berani Terjun Dilautan Yang Dalam” (#-Ir. Soekarno). “Ketika Usahamu dinilai Tidak Penting, Maka Saat itulah Kamu Sedang Belajar Tentang Keikhlasan” (#-Dahlan Iskan-). Persembahan:. -sahabatku terkasih. iv.

(6) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURASAN MANAJEMEN-PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS Saya yang bertanda tangan dibawah ini, dengan ini menyatakan bahwa skripsi dengan judul: ANALISIS TINGKAT KESEHATAN KEUANGAN CREDIT UNION Studi Kasus Pada Credit Union Lantang Tipo, Credit Union Bima dan Credit Union Keling Kumang Dan diajukan untuk diuji pada tanggal 25 Agustus 2015 adalah hasil karya saya. Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya. Bila dikemudian hari terbukti saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E) dibatalkan dan diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No 20 Tahun 2003, pasal 25 dan pasal 27). Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,. Damiana Nim: 112214069. v.

(7) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. LEMBARAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama. : Damiana. NIM. : 112214069. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS TINGKAT KESEHATAN KEUANGAN CREDIT UNION Studi Kasus Pada Credit Union Lantang Tipo, Credit UnionBima dan Credit Union Keling Kumang di Kalimanatan Barat. Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepadsa Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di internet atrau media lain untuk kepentingan akademis tanpa perlu meminta ijin kepada. saya. meupun. memberikan. royalti. mencantumkan nama saya sebagai penulis.. Dibuat di Yogyakarta Pada tanggal: 31 Agustus 2015 Yang membuat pernyataan. Damiana. vi. kepada. saya. selama. tetap.

(8) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. KATA PENGANTAR Puji syukur yang tak terhingga penulis panjatkan kehadirat Tuhan yang mahakasih atas berkat dan rahmatNya penulis dapat menyelesaian skripsi yang berjudul “Analisis Tingkat Kesehatan Credit Union: Studi Kasus Pada Credit Union Lantang Tipo, Credit Union Bima dan Credit Union Keling Kumang. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Penulisan skripsi ini dapat selesai dengan baik tak luput dari bantuan berbagai pihak, untuk itu penulis ingin mengucapka terimakasih kepada: 1. Bapak Dr. H.Herry Maridjo, M,Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma. 2. Bapak Dr. Lukas Purwoto, M.Si selaku Ketua Program Studi Manajemen Universitas Sanata Dharma dan sekaligus Dosem pembimbing II yang telah mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih sempurna. 3. Bapak T. Handono Eko Prabowo, Ph.D, selaku Dosen Pembimbing I yang telah mengarahkan dan membimbing penulis dengan kesabaran dan kesungguhan hati 4. Mas Sugeng dan segenap pengurus credit union Lantang Tipo yang telah memeberikan izin penelitian dan membantu penulis dalam memberikan data yang penulis butuhkan.. vii.

(9) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5. Bapak Anyap dan segenap pengurus credit union Bima yang telah memeberikan izin penelitian dan membantu penulis dalam memberikan data yang penulis butuhkan 6. Bapak Anyap dan segenap pengurus credit union Keling Kumang yang telah memeberikan izin penelitian dan membantu penulis dalam memberikan data yang penulis butuhkan. 7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma. 8. Bapak Panyin dan Ibuku Yahmiati yang selalu memberikan kasih sayang, doa, dukungan, kebahagian, semangat, nasihat, dan penghidupan yang layak bagiku selama ini. Terimakasih juga telah menjadikan ku pribadi yang baik, yang kuat dan tegar dalam menghadapi hidup sehingga menjadikan ku dewasa dalam menghadapi hidup ini. 9.. Romo Silfanus Endi, Pr yang selalu membantu dalam proses mencari data dan selalu memberikan dukungan, semangat serta kasih sayang kepada ku.. 10. Adik ku Natalisno, abangku Romo Markus Marhusen. Pr yang selalu memberikan dukungan dan semangat serta kasih sayang kepada ku. 11. Sahabat-sahabatku (itin, gesty, novi, eva dan wulan) terimakasih atas segalanya yang pernah kita lalui bersama, terimakasih atas kegilaan yang telah kita lalui bersama, kekonyolan yang tidak pernah hilang dan kebahagiaan yang kita ciptakan sendiri, jadikan persahabatan kita abadi selamanya. 12. Teman-teman Manajemen 2011 khususnya kelas C, terimakasih untuk kebersamaan kita selama ini, jadikan pertemanan kita sebagai kenangan yang tidak akan pernah terlupakan.. viii.

(10) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Yogyakarta, 31 Agustus 2015 Penulis,. Damiana NIM: 112214069. ix.

(11) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR ISI HALAMAN JUDUL .................................................................................... ……..i HALAMAN PERSETUJUAN ............................................. ……………………ii HALAMAN PENGESAHAN .............................................................................. iii HALAMAN MOTO DAN PERSEMBAHAN ................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................ v HALAMAN PERSETUJUAN PUBLIKASI ..................................................... vi KATA PENGANTAR ......................................................................................... vii DAFTAR ISI ......................................................................................................... x DAFTAR TABEL ............................................................................................... xii DAFTAR GAMBAR ........................................................................................... xv DAFTAR LAMPIRAN ...................................................................................... xix ABSTRAK ........................................................................................................... xx ABSTRAC ............................................................................................................ xxi BAB I. PENDAHULUAN ................................................................................ 1 A. B. C. D. E. F.. BAB II. Latar Belakang ...................................................................................... 1 Rumusan masalah ................................................................................. 4 Pembatasan Masalah ............................................................................. 4 Tujuan Penelitian .................................................................................. 4 Manfaat Penelitian ............................................................................... 4 Sistematika Penulisan ........................................................................... 5 KAJIAN PUSTAKA .......................................................................... 8. A. B. C. D. E. F. G. BAB III. Credit Union......................................................................................... 8 Laporan Keuangan Credit Union ........................................................ 13 Analisis Laporan Keuangan Credit Union .......................................... 15 Kinerja Keuangan Credit Union ......................................................... 18 Sistem PEARLS ................................................................................... 22 Penelitian Terdahulu .......................................................................... 47 Kerangka Konsep Penelitian .............................................................. 50 METODE PENELITIAN ................................................................ 52. A. Jenis Penelitian ................................................................................... 52 x.

(12) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. B. C. D. E. F. G. H. I. J. BAB IV. Subjek dan Objek Penelitian .............................................................. 53 Waktu dan Lokasi Penelitian ............................................................. 53 Variabel Penelitian ............................................................................. 53 Definisi Operasional ........................................................................... 61 Populasi dan Sampel .......................................................................... 62 Teknik Pengambilan Sampel .............................................................. 62 Sumber Data ....................................................................................... 63 Teknik Pengumpulan Data ................................................................. 64 Teknik Analisis Data .......................................................................... 64 GAMBARAN UMUM CREDIT UNION........................................ 68. A. Credit union Lantang Tipo .................................................................. 68 1. Sejarah credit union Lantang Tipo ................................................ 68 2. Struktur organisasi credit union Lantang Tipo ............................. 72 3. Keanggotaancredit union Lantang Tipo ....................................... 73 4. Produk Simpanan anggota credit union Lantang Tipo ................. 76 5. Produk pinjaman credit union Lantang Tipo ................................ 77 6. Produk solidaritas credit union Lantang Tipo ............................... 78 B. Credit union Bima ............................................................................... 78 1. Sejarah credit union Bima............................................................. 78 2. Struktur organisasi credit union Bima .......................................... 80 3. Keanggotaan credit union Bima ................................................... 81 4. Produk simpanan anggota credit union Bima ............................... 82 5. Produk pinjaman credit union Bima ............................................. 82 6. Produk solidaritas credit union Bima............................................ 82 C. Credit union Keling Kumang .............................................................. 83 1. Sejarah credit union Keling Kumang ............................................ 83 2. Struktur organisasi credit union Keling Kumang ......................... 87 3. Keanggotaan credit union Keling Kumang .................................. 88 4. Produk simpanan anggota credit union Keling Kumang .............. 89 5. Produk pinjaman credit union Keling Kumang ............................ 90 6. Produk solidaritas credit union Keling Kumang ........................... 90 BAB V. ANALISIS DATA DAN PEMBAHASAN ...................................... 91. A. Deskripsi Data ..................................................................................... 91 B. Analisis Data ....................................................................................... 91 C. Pembahasan ....................................................................................... 155 BAB VI. KESIMPULAN, SARAN DAN KETERBATASAN .................... 181. A. Kesimpulan ....................................................................................... 181 B. Saran .................................................................................................. 185 C. Keterbatasan ..................................................................................... 187 DAFTAR PUSTAKA ....................................................................................... 188. xi.

(13) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. LAMPIRAN ....................................................................................................... 191. xii.

(14) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR TABEL Tabel. Judul. Halaman. III.1. Format Tabel Penilaian Kinerja Keuangan ......................................... 67. V.I.1. Perhitungan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Lantang Tipo .................................................................. 93. V.I.2. Perhitungan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Bima .............................................................................. 94. V.I.3. Perhitungan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Keling Kumang .............................................................. 95. V.II.1. Perhitungan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) Credit union Lantang Tipo ....................................................................................... 97. V.II.2. Perhitungan Rasio Ketersediaan Dana Cadangan Bima .................... 98. V.II.3. Perhitungan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) Credit union Keling Kumang ................................................................................... 99. V.III.1. Perhitungan Rasio Piutang yang Beredar (E1) Credit union Lantang Tipo ..................................................................................... 101. V.III.2. Perhitungan Rasio Piutang yang Beredar (E1) Credit union Bima ................................................................................................. 102. V.III.3. Perhitungan Rasio Piutang yang Beredar (E1) Credit union Keling Kumang ................................................................................. 103. V.IV.1. Perhitungan Rasio Simpanan non-saham (E5) Credit union Lantang Tipo ..................................................................................... 105. V.IV.2. Perhitungan Rasio Simpanan non-saham (E5) Credit union Bima ................................................................................................. 106. V.IV.3. Perhitungan Rasio Simpanan non-saham (E5) Credit union Keling Kumang ................................................................................. 107. xiii.

(15) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. V.V.1. Perhitungan Rasio Pinjaman Dari Luar (E6) Credit union Lantang Tipo ..................................................................................... 109. V.V.2. Perhitungan Rasio Pinjaman Dari Luar (E6) Credit union Bima ................................................................................................. 110. V.V.3. Perhitungan Rasio Pinjaman Dari Luar (E6) Credit union Keling Kumang ................................................................................. 111. V.VI.1. Perhitungan Rasio Modal Lembaga (E9) Credit union Lantang Tipo ................................................................................................... 113. V.VI.2. Perhitungan Rasio Modal Lembaga (E9) Credit union Bima ........... 114. V.VI.3. Perhitungan Rasio Modal Lembaga (E9) Credit union Keling Kumang ............................................................................................. 115. V.VII.1. Perhitungan Total Pinjaman Lalai/Total Piutang (A1) Credit union Lantang Tipo ........................................................................... 116. V.VII.2. Perhitungan Total Pinjaman Lalai/Total Piutang (A1) Credit union Bima ........................................................................................ 118. V.VII.3. Perhitungan Total Pinjaman Lalai/Total Piutang (A1) Credit union Keling Kumang ....................................................................... 119. V.VIII.1. Perhitungan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Lantang Tipo ................................................................ 121. V.VIII.2. Perhitungan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Bima ............................................................................ 122. V.VIII.3. Perhitungan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Keling Kumang ............................................................ 123. V.IX.1. Perhitungan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Lantang Tipo ........................................... 125. V.IX.2. Perhitungan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Bima ....................................................... 126. V.IX.3. Perhitungan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Keling Kumang ....................................... 127. V.X.1. Perhitungan Biaya Operasional /Rata-rata Aset (R9) Credit union Lantang Tipo ........................................................................... 129. xiv.

(16) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. V.X.2. Perhitungan Biaya Operasional /Rata-rata Aset (R9) Credit union Bima ....................................................................................... 130. V.X.3. Perhitungan Biaya Operasional /Rata-rata Aset (R9) Credit union Keling Kumang ....................................................................... 131. V.XI.1. Perhitungan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Lantang Tipo ................................................................ 133. V.XI.2. Perhitungan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Bima ............................................................................ 134. V.XI.3. Perhitungan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Keling Kumang ............................................................ 135. V.XII.1. Perhitungan Rasio Pertumbuhan Anggota (S10) Credit union Lantang Tipo ..................................................................................... 137. V.XII.2. Perhitungan Rasio Pertumbuhan Anggota (S10) Credit union Bima ................................................................................................. 138. V.XII.3. Perhitungan Rasio Pertumbuhan Anggota (S10) Credit union Keling Kumang ................................................................................. 139. V.XIV.1. Perhitungan Rasio Pertumbuhan Total Aset (S10) Credit union Lantang Tipo ..................................................................................... 141. V.XIV.2. Perhitungan Rasio Pertumbuhan Total Aset (S10) Credit union Bima .................................................................................................. 142. V.XIV.3. Perhitungan Rasio Pertumbuhan Total Aset (S10) Credit union Keling Kumang ................................................................................. 143. V.XV.1. Penilaian Kinerja Keuangan Pada Tahun 2010 ................................. 145. V.XV.2. Penilaian Kinerja Keuangan Pada Tahun 2011 ................................. 147. V.XV.3. Penilaian Kinerja Keuangan Pada Tahun 2012 ................................. 149. X.XV.4. Penilaian Kinerja Keuangan Pada Tahun 2013 ................................. 151. X.XV.5. Penilaian Kinerja Keuangan Pada Tahun 2014 ................................. 153. xv.

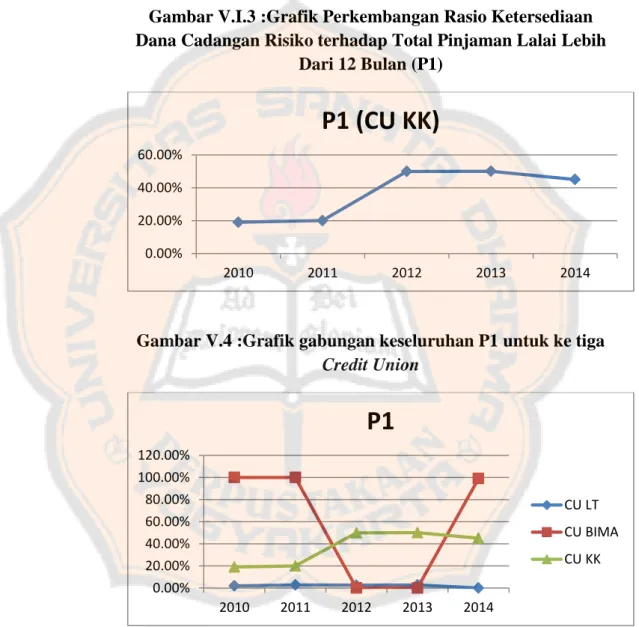

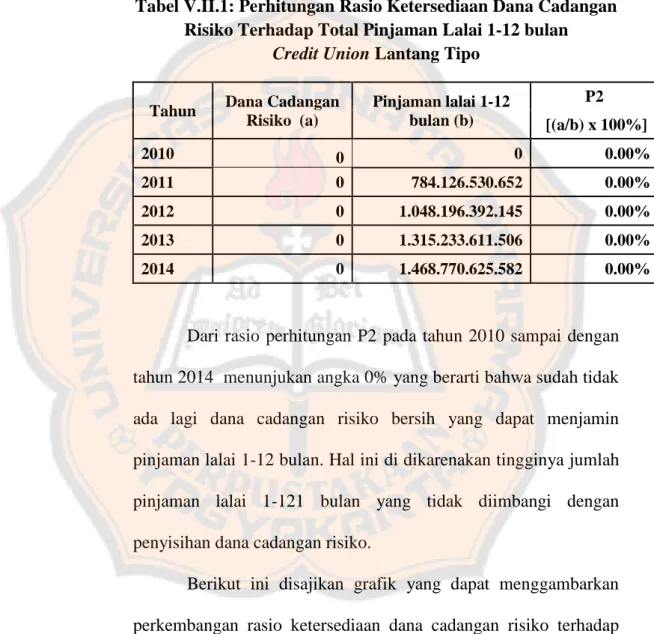

(17) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR GAMBAR Tabel. Judul. Halaman. II.1. Kerangka Konseptual Pemikiran......................................................... 48. V.I.1. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Lantang Tipo .......................................................... 93. V.I.2. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Bima .............................................................................. 95. V.I.3. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) Credit union Keling Kumang .............................................................. 96. V.I.4. Grafik Gabungan Keseluruhan P1 Untuk ketiga Credit union ........... 96. V.II.1. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) Credit union Lantang Tipo ............................................................................. 98. V.II.2. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) Credit union Bima .......................................................................................... 99. V.II.3. Grafik Perkembangan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) Credit union Keling Kumang ....................................................................... 100. V.II.4. Grafik Gabungan Keseluruhan P2 untuk ketiga Credit union .......... 100. V.III.1. Grafik Perkembangan Rasio Piutang yang Beredar (E1) Credit union Lantang Tipo ........................................................................... 102. V.III.2. Grafik Perkembangan Rasio Piutang yang Beredar (E1) Credit union Bima ....................................................................................... 103. V.III.3. Grafik Perkembangan Rasio Piutang yang Beredar (E1) Credit union Keling Kumang ....................................................................... 104. V.III.4. Grafik Gabungan Keseluruhan E1 untuk ketiga Credit union .......... 104. V.IV.1. Grafik Perkembangan Rasio Simpanan non-saham (E5) Credit union Lantang Tipo ........................................................................... 106 xvi.

(18) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. V.IV.2. Grafik Perkembangan Rasio Simpanan non-saham (E5) Credit union Bima ....................................................................................... 107. V.IV.3. Grafik Perkembangan Rasio Simpanan non-saham (E5) Credit union Keling Kumang ....................................................................... 108. V.IV.4. Grafik Gabungan Keseluruhan E5 untuk ketiga Credit union .......... 108. V.V.1. Grafik Perkembangan Rasio Pinjaman Dari Luar (E6) Credit union Lantang Tipo ........................................................................... 110. V.V.2. Grafik Perkembangan Rasio Pinjaman Dari Luar (E6) Credit union Bima ....................................................................................... 111. V.V.3. Grafik Perkembangan Rasio Pinjaman Dari Luar (E6) Credit union Keling Kumang ....................................................................... 112. V.V.4. Grafik Gabungan Keseluruhan E6 untuk ketiga Credit union .......... 112. V.VI.1. Grafik Perkembangan Rasio Modal Lembaga (E9) Credit union Lantang Tipo ........................................................................... 114. V.VI.2. Grafik Perkembangan Rasio Modal Lembaga (E9) Credit union Bima ........................................................................................ 115. V.VI.3. Grafik Perkembangan Rasio Modal Lembaga (E9) Credit union Keling Kumang ....................................................................... 116. V.VI.4. Grafik Gabungan Keseluruhan E9 untuk ketiga Credit union .......... 116. V.VII.1. Grafik Perkembangan Total Pinjaman Lalai/Total Piutang (A1) Credit union Lantang Tipo ....................................................... 118. V.VII.2. Grafik Perkembangan Total Pinjaman Lalai/Total Piutang (A1) Credit union Bima .................................................................... 119. V.VII.3. Grafik Perkembangan Total Pinjaman Lalai/Total Piutang (A1) Credit union Keling Kumang ............................................................ 120. V.VII.4. Grafik Gabungan Keseluruhan A1 untuk ketiga Credit union .......... 120. V.VIII.1. Grafik Perkembangan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Lantang Tipo ............................................... 122. V.VIII.2. Grafik Perkembangan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Bima ........................................................... 123. V.VIII.3. Grafik Perkembangan Aset-aset Tidak Menghasilkan/Total Aset (A2) Credit union Keling Kumang ........................................... 124. V.VIII.4. Grafik Gabungan Keseluruhan A2 untuk ketiga Credit union ......... 124 xvii.

(19) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. V.IX.1. Grafik Perkembangan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Lantang Tipo........................... 126. V.IX.2. Grafik Perkembangan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Bima ....................................... 127. V.IX.3. Grafik Perkembangan Simpanan Saham Anggota /Rata-rata Simpanan Saham (R7) Credit union Keling Kumang....................... 128. V.IX.4. Grafik Gabungan Keseluruhan R7 untuk ketiga Credit union .......... 128. V.X.1. Grafik Perkembangan Biaya Operasional /Rata-rata Aset (R9) Credit union Lantang Tipo ................................................................ 130. V.X.2. Grafik Perkembangan Biaya Operasional /Rata-rata Aset (R9) Credit union Bima ........................................................................... `131. V.X.3. Grafik Perkembangan Biaya Operasional /Rata-rata Aset (R9) Credit union Keling Kumang ............................................................ 132. V.X.4. Grafik Gabungan Keseluruhan R9 untuk ketiga Credit union .......... 132. V.XI.1. Grafik Perkembangan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Lantang Tipo ....................................... 134. V.XI.2. Grafik Perkembangan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Bima .................................................. 135. V.XI.3. Grafik Perkembangan Biaya Rasio Likuiditas Terhadap Simpanan (L1) Credit union Keling Kumang .................................. 136. V.XI.4. Grafik Gabungan Keseluruhan L1 untuk ketiga Credit union .......... 136. V.XII.1. Grafik Perkembangan Rasio Pertumbuhan Anggota (S10) Credit union Lantang Tipo ................................................................ 138. V.XII.2. Grafik Perkembangan Rasio Pertumbuhan Anggota (S10) Credit union Bima ............................................................................ 139. V.XII.3. Grafik Perkembangan Rasio Pertumbuhan Anggota (S10) Credit union Keling Kumang ............................................................ 140. V.XII.4. Grafik Gabungan Keseluruhan S10 untuk ketiga Credit union ........ 140. V.XIV.1. Grafik Perkembangan Rasio Pertumbuhan Total Aset (S11) Credit union Lantang Tipo ................................................................ 142. V.XIV.2. Grafik Perkembangan Rasio Pertumbuhan Total Aset (S11) Credit union Bima ............................................................................. 143. xviii.

(20) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. V.XIV.3. Grafik Perkembangan Rasio Pertumbuhan Total Aset (S11) Credit union Keling Kumang ............................................................ 144. V.XIV.4. Grafik Gabungan Keseluruhan S11 untuk ketiga Credit union ........ 144. X.XV.1. Grafik Penilaian Kinerja Keuangan Pada Tahnu 2010 ..................... 146. X.XV.2. Grafik Penilaian Kinerja Keuangan Pada Tahnu 2011 ..................... 148. X.XV.3. Grafik Penilaian Kinerja Keuangan Pada Tahnu 2012 ..................... 150. X.XV.4. Grafik Penilaian Kinerja Keuangan Pada Tahnu 2013 ..................... 152. X.XV.5. Grafik Penilaian Kinerja Keuangan Pada Tahnu 2014 ..................... 154. xix.

(21) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR LAMPIRAN. No. Judul Lampiran. Halaman. 1. Surat Ijin Penelitian ................................................................................. 191. 2. Surat Ijin Penelitian dari Universitas Sanata Dharma Yogyakarta ......... 194. 3. Data Keuangan Credit Union Lantang Tipo ........................................... 196. 4. Data Keuangan Credit Union Bima ........................................................ 200. 5. Data Keuangan Credit Union Keling Kumang ....................................... 208. xx.

(22) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRAK ANALISIS TINGKAT KESEHATAN CREDIT UNION Studi Kasus Pada Credit Union Lantang Tipo, Credit Union Bima dan Credit Union Keling Kumang di Kalimantan Barat. Damiana Universitas Santa Dharma Yogyakarta 2015. Penelitian ini bertujuan untuk menilai tingkat kesehatan dari tiga buah credit union yaitu credit union Lantang Tipo, credit union Bima dan credit union Keling Kumang yang ditinjau dari tujuh aspek yaitu Protection, Effective financial structure, Asset quality, Rates of return and costs, Liquidity dan Sign of growth. Penelitian ini dilakukan di credit union Lantang Tipo, credit union Bima dan credit union Keling Kumang pada bulan April 2015. Data yang digunakan adalah data kinerja keuangan credit union yang berasal dari laporan keuangan. Pengumpulan data yang dilakukan menggunakan teknik wawancara, dokumentasi dan studi pustaka. Teknik analisis data yang dilakukan untuk menjawab analisis ini yaitu menggunakan sistem PEARLS. Hasil penelitian menunjukkan bahwa credit union Lantang Tipo dan credit union Bima kurang sehat, sedangkan credit union Keling Kumang sehat. Kata kunci: Protection, Effective financial structure, Asset quality, Rates of return and costs, Liquidity dan Sign of growth.. xxi.

(23) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRACT ANALISIS OF THE FINANCIAL SOUNDNESS OF CREDIT UNION A Case Study at Credit Union Lantang Tipo, Credit Union Bima and Credit Union Keling Kumang, West Kalimantan Damiana Sanata Dharma University Yogyakarta 2015. The objective of the research was to identify the performance of the Credit Union Lantang Tipo, Credit Union Bima and Credit Union Keling Kumang based on: protection, Effective financial structure, Asset quality, Rates of return and costs, Liquidity and Sign of growth. The research was carried out at Credit Union on April 2015. The data analyzed came from financial report, which was applied was the financial performance of the Credit Union which was stemmed from its financial report. The data collection technique were interview, documentation and accompanied by necessary library study, where as the data analysis technique to answer the problem was PEARLS system. The result of the research indicates that the financial performance of Credit Union Lantang Tipo and Credit Union Bima are not good (unhealthy) while Credit Union Keling Kumang is good (healthy). Key words: Protection, Effective financial structure, Asset quality, Rates of return and costs, Liquidity and Sign of growth.. xxii.

(24) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB I PENDAHULUAN A.. Latar Belakang Masalah David C. Richardson, Executive Manager, Word Council of Credit Union (WOCCU), seorang pengarang PEARLS (2011:20) mengatakan bahwa belajar dari pengalaman krisis keuangan global yang terjadi pada waktu yang lalu bahkan masih terasa sampai saat ini, agar terhindar dari krisis credit union harus fokus pada penguatan dua hal yaitu keberlanjutan ekonomi dan keberlanjutan sosial.Credit union bertanggung jawab membangun keberlanjutan ini. Apabila credit union tidak aman dan tidak sehat, maka citra credit union akan buruk dan ini akan membahayakan credit union. Tidak ada orang yang percaya kepada credit union yang tidak sehat dan tidak aman. Penilaian tingkat kesehatan credit union merupakan salah satu cara manajemen. agar. dapat. mengetahui. tingkat. pertumbuhan. dan. perkembangan sebuah credit union. Tahap-tahap perkembangan credit union melalui empat tahap yaitu tahap promotion (promosi), tahap development (pengembangan), tahap consolidation (consolidation) dan tahap expansion (ekpansi). Sedangkan tahap perkembangan credit union ada tiga. yaitu nascent (kelahiran), transition (transisi) dan mature. (kedewasaan). Sama halnya dengan sebuah perusahaan,credit union (CU) juga memerlukan suatu alat yang dapat digunakan untuk mengetahui kinerja 1.

(25) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 2. keuangan agar manajemen pihak credit union dapat melaksanakan tugas dan kewajibannya dengan baik sesuai dengan tujuan yang ditetapkan. Credit union adalah koperasi keuangan yang tidak mencari keuntungan (not- for- profit) yang kehadirannya bertujuan melayani para anggota yang berada dalam satu ikatan pemersatu (common-bond) seperti wilayah tempat tinggal, profesi, tempat kerja dan lain-lain. Credit union dioperasikan secara demokratis oleh para anggotanya dan diurus oleh para pengurus dan pengawas yang melayani anggota secara sukarela. Para pengurus yang melayani anggota secara sukarela ini dipilih oleh anggota pada rapat anggota. Tujuan utama credit union adalah melayani para anggota agar permasalahan dan kebutuhan keuangan mereka teratasi. Pengeloalaan keuangan merupakan hal yang perlu diperhatikan oleh para pengurus credit union. Beberapa sistem penilaian yang telah banyak dikenal dan digunakan diindonesia yang digunakan untuk mengukur kinerja keuangan yaitu CAMEL, balance scorecard, dan analisis reabilitas, solvabilitas dan rentabilitas, namun sistem-sistem penilaian tersebut dinilai kurang mampu mengukur kinerja keuangan secara menyueluruh menurut WOCCU (World Council of Credit Union) sehingga dikembangkanlah sebuah sistem penilaian kinerja keuangan yang lebih sesuai untuk credit union yaitu PEARLS. PEARLS. adalah. sistem. penilaian. kinerja. keuangan. yang. dikembangkan oleh WOCCU dan dianggap sebagai sistem penilaian kinerja keuangan yang paling sesuai untuk menilai kinerja keuangan credit.

(26) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 3. union. PEARLS yang merupakan singkatan dari protection, effective financial structure, asset quality,rates of return and costs, liquidity and signs of growth yang berisi sekumpulan rasio yang dapat menggambarkan keadaan atau kondisi kinerja keuangan sebuah credit union. Penelitian ini dilakukan di tiga buah credit union yang berada di Kabupaten Sintang, Kalimantan barat. Ketiga credit union ini antara lain credit union Lantang Tipo yang beralamat di JL. Pancasila No.04 Pusat Damai, Sanggau, Kalimantan Barat, credit unionBima yang beralamat di JL. Sparman No.07 Sintang, Kalimantan Barat dan credit union Keling Kumang yang beralamat di JL. Sekadau-Sintang Km.27 Sekadau, Kalimantan Barat. Penulis tertarik mengadakan penelitian ditempat ini karena penulis ingin mengetahui tingkat kesehatan ketiga credit union tersebut,. sehingga ketiga. credit. union. ini. dapat. menjaga dan. meningkatakan kesehatannya agar dapat bersaing dengan credit union yang lainnya dan dapat terus bertahan dan semakin berkembang. Berdasarkan latar belakang diatas penelitian ini dimaksudkan untuk mengetahui tingkat kesehatan dari credit union Lantang Tipo, credit unionBima dan credit union Keling Kumang. Judul penelitian yang dirumuskan. adalah. sebagai. berikut. “ANALISIS. TINGKAT. KESEHATAN KEUANGAN CREDIT UNION” Studi Kasus Pada Credit Union Lantang Tipo, credit union Bima dan credit union Keling Kumang..

(27) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 4. B.. Rumusan Masalah Berdasarkan uraian. pada latar belakang masalah maka penulis. merumuskan masalah sebagai berikut “ Bagaimana tingkat kesehatan credit union Lantang Tipo, credit unionBima dan credit union Keling Kumang berdasarkan kinerja keuangannya” ?. C.. Pembatasan Masalah Dalam penelitian ini penulis membatasi pembahasan hanya pada tingkat kesehatan credit union menggunakan analisis PEARLS yang meliputi aspek protection, effective financial structure, asset quality,rates of return and costs, liquidity and signs of growth, sehingga dari penelitian ini dapat diketahui kondisi kesehatan dari credit union yang akan diteliti.. D.. Tujuan Penelitian Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan keuangan dari credit union Lantang Tipo, credit unionBima dan credit union Keling Kumang dan membantu memberikan rekomendasi yang tepat dan sesuai dengan permasalahan kesehatan yang dihadapai credit union tersebut.. E.. Manfaat Penelitian Skripsi ini diharapkan dapat memberikan manfaat dari berbagai pihak yaitu:.

(28) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 5. 1. Bagi credit union Lantang Tipo, credit unionBima dan credit union Keling Kumang Hasil penelitian ini diharapkan dapat berguna sebagai pedoman dalam meningkatkan kesehatan credit union di tahun selanjutnya dan dapat memberikan sumbangan pemikiran bagi manajer credit union untuk mengetahui perkembangan dan mengevaluasi kesehatan credit union sehingga dapat terus bertahan serta bersaing dengan credit union yang lainnya. 2. Bagi Universitas Sanata Dharma Hasil penelitian ini diharapkan dapat membantu Universitas Sanata Dharma untuk membangun relasi dengan lembaga non Bank seperti credit union. 3. Bagi Penulis Penelitian ini dapat digunakan sebagai sarana berlatih dan sebagai sarana untuk menerapkan teori yang telah diperoleh selama perkuliahan serta sebagai sarana dalam mempermudah bagi penulis untuk diterima bekerja di credit union. F.. Sistematika Penulisan Bab I:. Pendahuluan Dalam bab ini berisi tentang latar belakang masalah, rumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan..

(29) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 6. Bab II:. Kajian Pustaka Bab ini menguraikan teori-teori yang mendukung penelitian yang digunakan sebagai dasar pembahasan maslah, penelitian terdahulu dan kerangka konseptual penelitian.. Bab III:. Metode Penelitian Bab ini menguraikan jenis penelitian , subjek dan objek penelitian, waktu dan lokasi penelitian, variable penelitian, definiso operasional, populasi dan sampel, sumber data, teknik pengumpulan data, serta teknik analisis data.. Bab IV:. Gambaran umum credit union Lantang Tipo, credit union Bima dan credit union Keling Kumang Bab ini menguraikan tentang sejarah singkat , struktur organisasi, keanggotaan, produk simpanan anggota, produk pinjaman dan produk sosial.. Bab V:. Analisis data dan pembahasan Bab ini menguraikan hail analisis data dan pembahasan kinereja keuangan credit union Lantang Tipo, credit union Bima dan credit union Keling Kumang ditinjau dari kompenen Protection, Effective financial structure, Asset quality, rates of return and costs, Liquidity dan Sign of growth menurut sistem PEARLS Pada tahun 2010 sampai dengan tahun 2014..

(30) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 7. Bab VI:. Kesimpulan, Saran dan Keterbatasan Bab ini menguraikan kesimpulan hasil analisis yang dianggap penting dan berguna bagi credit union Lantang Tipo, credit union Bima dan credit union Keling Kumang..

(31) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB II KAJIAN PUSTAKA A.. Credit Union 1. Pengertian Credit union Menurut WOCCU (World Council of Credits Union), credit union sebagai “not-for-profit cooperative institutions” (lembaga koperasi yang bukan untuk tujuan mencari keuntungan). Menurut credit union Sentral of Indonesia (2010:14). credit union adalah badan usaha yang dimiliki oleh sekumpulan orang dalam suatu ikatan pemersatu, yang bersepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan diantara sesama mereka dengan Bungan yang layak serta untuk tujuan produktif dan kesejahteraan. Credit union adalah koperasi keuangan yang tidak mencari keuntungan yang kehadirannya bertujuan melayani para anggota yang berada dalam satu ikatan pemersatu (common-bond) seperti wilayah tempat tinggal, profesi, tempat kerja dan lain-lain. Credit union dioperasikan secara demokratis oleh para anggotanya dan diurus oleh para pengurus dengan pengawas yang melayani anggota secara sukarela (voluntarily). Para pengurus dan pengawas yang melayani anggota secara sukarela ini dipilih dari dan oleh anggota pada suatu rapat anggota.. 8.

(32) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 9. Credit union adalah sebuah lembaga keuangan yang bergerak dibidang simpan pinjam yang memilikidan dikelola oleh anggotanya dan yang bertujuanuntuk mensejahterakan anggotanya sendiri.(Ayub Brombo, Asrori dan Donatianus, 2014:2) 2. Tujuan, Fungsi dan Peran Credit union Credit union mempunyai tiga tujuan yakni: a. Membimbing dan mengembangkan sikap hemat diantara para anggotanya, sehingga efisien dan efektifitas usaha tercapai. b. Memberikan pinjaman layak, tepat, cepat dan terarah. c. Mendidik anggota dalam mengguanakan uang secara bijaksana. Fungsi dan Peran credit union : (Carollina Monica dan Sutarta Edi, 2013:4) a. Membangun. dan. mengembangkan. potensi. kemampuan. ekonomianggota credit union pada khususnya dan masyarakat pada khususnya danmasyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial. b. Berperan. aktif. dalam. upaya. mempertinggi. kualitas. kehidupanmanusia masyarakat. c. Memperkokoh perekonomian anggota dan masyarakat sebagai usaha dasar kekuatan dan ketahanan perekonomian sosial. 3. Prinsip – prinsip Credit union Menurut WOCCU (World Council of Credit Unions) ada beberapa prinsip-prinsip koperasi diantaranya:.

(33) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 10. a. Keanggotan terbuka dan sukarela, bagi semua anggota tanpa membeda-bedakan jenis kelamin, latar belakang sosial, ras, aliran politik, atau penganut agama tertentu. b. Pengawasan secara demokratis, setiap anggota memiliki hak suara yang sama (satu anggota satu suara) dan berpartisipasi secara aktif dalam membuat keputusan dan kebijakan. Wakil-wakil anggota yang terpilih harus melaksanakan tugas dengan integritas yang tinggi dan bertanggung jawab kepada anggota yang mereka layani. c. Partisispasi ekonomi anggota, angggota berkontribusi secara adil terhadap modal koperasi dan pegawai secara demokratis modal koperasi tersebut. Koperasi tidak mengejar investasi yang spekulatif demi mendapatkan keuntungan. Laba bersih dari kegiatan koprasi yang dapat digunakan untuk pengembangan koprasi, peningkatan pelayanan kepada anggota sesuai dengan jumlah simpanannya. d. Otonomi dan independen, koperasi harus otonom, menolong diri sendiri dan dikelola oleh anggota. e. Pendidikan, pelatihan dan investasi, koperasi memeberikan pendidikan, pelatihan kepada para anggota, pengurus, pengawas, komite, manajer, dan staf sesuai dengan prinsip-prinsip dan manajemen koperasi. Dengan demikian, bisnis koperasi dipastikan akan terus berjalan karena orang-orang yang memahami visi sosial koperasi dapat memainkan peran yang lebih aktif dalam.

(34) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 11. pembangunanya. Untuk alasan tersebut, berbagai informasi juga diberikan kepada anggota, masyarakat umum, terutama kaum muda tentang asal muasal manfaat koperasi. f. Kerjasama. antar. koperasi,. koperasi. harus. melayani. para. anggotanya dengan efektif dan memperkuat gerakan koperasi dengan melakukan kerjasama pada tingkat lokal, nasional, regional dan internasional g. Kepedulian kepada masyarakat, sementara tetap focus pada kebutuhan. anggota,. koperasi. bekerja. demi. pembangunan. masyarakat secara berkelanjutan melalui berbagai kebijakan yang disahkan oleh rapat anggota. 4. Nilai dan pilar credit union Menurut. nilai-nilai credit union meliputi, 1) Menolong diri. sendiri; 2) Memiliki tanggung jawab pribadi; 3) Demokrasi; 4) Persamaan; 5) Keadilan; 6) Swadaya; dan 7) Kesetiakawanan atau Solidaritas. Selain itucredit union mempunyai tiga pilar utama didalam menjalankan organisasinya, antara lain: a. Pendidikan, tujuannya agar anggota dapat mengerti peran serta hak dan kewajiban sebagai anggota credit union, agar lebih bijakasana dalam mengatur keuangan keluarga maupun keuangan usaha, mengetahui dan memahami laporan keuangan serta perkembangan credit union. Dalam credit union dikenal motto: dimulai dengan.

(35) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 12. pendidikan, berkembang melalui pendidikan dan dikontrol oleh pendidikan. b. Solidaritas atau kesetiakawanan, karena credit union tidak sekedar menghimpunan simpanan dan memberikan simpanan kepada anggotanya, namun yang paling utama adalah bagaimana setiap anggota credit union memperhatikan kepentingan bersama dari pada kepentingan diri sendiri dan saling melayani, hal ini secara nyata diwujudkan anggota credit union yang menyimpan atau menabung secara teratur, dan mengansur pinjamannya secara tertib sehingga. anggota-anggota. lain. juga. memperolah. bantuan. (pinjaman) bila anda membutuhkan. “Anda Sulit Saya Bantu, Saya Sulit Anda Bantu”. c. Swadaya, karena credit union sedapat mungkin membiayai diri sendiri. Agar hal tersebut dapat terwujud para anggota harus berusaha agar lembaganya semakin besar dan sehat. Caranya adalah menabung ke credit union secara teratur dan sebanyakbanyaknya serta menghindari agar tidak menabung ke lembaga keuangan lain. Mengapa begitu? Karena credit union adalah milik anggota sendiri, sedangkan di lembaga keuangan lain pemiliknya hanya sebagian orang sedangkan penabung hanya sebagai nasabah.. 5. Sumber Permodalan Credit union.

(36) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 13. Berdasarkan Undang-Undang Nomor 25 Tahun 1992, sumber permodalan terdiri dari: a. Permodalan diri sendiri, yang berasal dari: a) simpanan pokok; b) simpanan wajib; c) dana cadangan; dan d) hibah. b. Modal pinjaman, yang berasal dari: a) anggota; b) credit union lainnya; c) bank dan lembaga keuangan lainnya; d) penerbit obligasi dan surat utang lainnya; e) sumber lain yang sah.. B.. Laporan Keuangan Credit Union 1. Pengertian laporan keuangan Credit union Laporan. keuangan. mreupakan. suatu. informasi. yang. menggambarkan kondisi suatu perusahaan, di mana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. (Fahmi, 2010:152) Laporan Keuangancredit union merupakan informasi bagi anggota khususnya, pihak lain dan masyarakat umumnya, melalui proses pembandingan, evaluasi dan analisasehinggadapatdiprediksi tentang apa yang mungkin terjadi di masa mendatang. Laporan. keuangan. credit. union. terdiri. dari. lima. yaitu. (Inkopdit,2010:7) : a. Neraca, yaitu laporan yang secara sistematis tentang aktiva, hutang dan modal dari credit union;.

(37) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 14. b. Perhitungan sisa hasil usaha (SHU), yaitu laporan yang memuat ikhtisar dari pendapatan dan biaya credit union dalam priode waktu tertentu; c. Laporan perubahan posisi keuangan; d. Catatan atas hasil keuangan; e. Laporan perubahan kekayaan bersih merupakan laporan keuangan tambahan, yaitu ikhtisar perubahan kekayaan bersih credit union yang terjadi pada priode waktu tertentu. 2. Tujuan laporan keuangan Credit union. Menurut Sitio dan Tamba (2001:108) tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna bagi pemakai utama (pemilik credit union) dan pemakai lainnya (pihak eksternal, seperti Puskopdit dan lain-lain). Beberapa hal yang dapat diinformasikan oleh laporan keuangan adalah sebagai berikut: a. Manfaat yang diperoleh setelah menjadi anggota credit union: b. Prestasi keuangan credit union selama satu priode; c. Transaksi, kejadian dan keadaan yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih dalam satu priode dengan pemisah antara yang berkaitan dengan anggota dan bukan anggota; d. Informasi penting lainnya yang mungkin mempengaruhi likuiditas dan solvabilitas credit union..

(38) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 15. 3. Pihak-pihak yang berkepentingan terhadap laporan keuangan credit union. Laporan keuangan credit union hendaknya diketahui oleh pihakpihak yang berkepentingan yaitu (Inkopdit, 2010:5) : a. Anggota sebagai pemilik atau pelanggan; b. Pengurus dan pengawas; c. Pemerintah (Depkop) dan dirjen pajak; d. Pihak lain (Bank lembaga mitra dll); e. Calon anggota dan masyarakat; f. Manajer dan Karyawan; g. Puskopdit dan Inkopdit.. C.. Analisa Laporan Keuangan Credit union 1. Pengertian Analisa Laporan Keuangan credit union Analisa Laporan Keuangan credit union adalah suatu proses yang penuh pertimbangan dalam membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, tujuan utamanya adalah untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja credit union dimasa yang akan datang. Analisa Laporan Keuangan adalah aplikasi dari berbagai alat dan teknik analisis pada laporan dan data keuangan untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna.

(39) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 16. dalam proses pengambilan keputusan. Analisa laporan keuangan mengkonversi data-data menjadi informasi. 2. Fungsi Analisa Laporan Keuangan Analisa Laporan Keuangan berfungsi sebagai : a. Sebagai alat saringan (screening) awal dalam memilih alternatif untuk berinvestasi b. Sebagai alat prediksi (forecasting) mengenai kondisi dan kinerja keuangan dimasa yang akan dating c. Sebagai proses diagnosis terhadap masala-masalah manajemen, operasional atau masalah lainnya (alat evaluasi manajemen) 3. Langkah-langkah Analisis Laporan Keuangan a. Memahami latar belakang data keuangan kopdit Pemahaman tentang bidang usaha yang dijalankan dan kebijakan akuntansi yang dianut dan diterapkan oleh credit union. b. Memahami kondisi-kondisi yang berpengaruh Trend (kecenderungan) credit union dalam menjalankan usaha, perubahan teknologi, tingkat kepercayaan dan kebutuhan anggota, perubahan posisi manajemen dan juga perubahan faktor ekonomi secara global (faktor eksternal : tingkat bunga, tingkat inflasi) c. Mempelajari dan mereview laporan keuangan Untuk memastikan bahwa laporan keuangan yang disajikan telah cukup menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi keuangan koprasi kredit..

(40) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 17. d. Menganalisis laporan keuangan Menggunakan berbagai metode dan teknik analisis yang ada dapat dilakukan analisis laporan keuangan dan menginterprestasikan hasil analisis tersebut. 4. Metode dan Teknik Analisis a. Analisis Horizontal Membandingkan laporan keuangan untuk beberapa tahun (priode). Sehingga dapat diketahui perkembangan dan kecenderungannya, membandingkan pos yang sama untuk periode yang berbeda. Metode ini disebut juga sebagai analisis dinamis, karena metode ini bergerak dari tahun ketahun. Teknik analisis dalam klasifikasi analisis horizontal : (a) Analisis Trend (index) (b) Analisis Sumber dan Penggunaan Dana b. Analisis Vertikal Menganalisis laporan keuangan pada tahun (priode) tertentu, dengan membandingkan antara pos yang satu dan pos yang lainnya pada laporan keuangan yang sama untuk priode yang sama. Metode ini disebut juga analisis statis, karena metode ini hanya membandingkan pos-pos laporan keuangan pada tahun yang sama. Teknik analisis dalam laporan vertikal: (a) Analisis perkomponen (b) Analisis ratio antara lain:.

(41) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 18. 1) Analisis Likuiditas 2) Analisis Solvabilitas 3) Analisis Rentabilitas 4) Analisis Aktivitas. D.. Kinerja Keuangan Credit union 1. Pengertian Kinerja Keuangan Credit union. Kinerja keuangan credit union merupakan prestasi yang dicapai oleh suatu perusahaan dalam satu kurun waktu tertentu yang dapat mencerminkan tingkat keuangan credit union. Kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented yang dihasilkan selama satu priode waktu. (Fahmi, 2010:2) Kinerja CU di Indonesia didukung oleh faktor sosial budaya terutama adat lokal. Adat lokal dipakai sebagai pertimbangan dalam perancangan produk-produk simpan-pinjam, pernacangan mekanisme pelayanan, dan aturan-aturan pengelolaan CU. (Kusumajati Titus Odong, 21 mei 2012) 2. Penilaian Kinerja keuangan Credit union. Sebagai sebuah lembaga keuangan mikro, Credit union harus selalu dapat menjalankan fungsi-fingsinya dengan baik yaitu yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi sebagai perantara, dapat membantu kelancaran lalu.

(42) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 19. lintas pembayaran. Hal ini diharapkan untuk dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan. Menurut peraturan perundangan tentang koperasi di Indonesia ada ketentuan tentang penilaian kesehatan sebuah koperasi yang mengacu kepada Peraturan Menteri Negara. Koperasi,. Usaha. Kecil. dan. Menengah. RI. No.. 20/Per/M.KUKM/XI/2008 tentang pedoman penilaian kesehatan Koperasi Simpan Pinjam (KSP) dan Unit Simpan Pinjam (USP) Koperasi. Mengacu pada peraturan mentri Negara koperasi, usaha kecil dan menengah tersebut, maka syarat sebuah credit union yang sehat harus memenuhi indikator kesehatan yang sudah ditetapkan agar dapat menghasilkan kinerja yang maksimal. Lembaga keuangan Mikro Non-Bank dengan legalitas badan hukum koperasi, maka dalam penilaian kesehatan mengacu pada peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesi No: 14/Per/MKKM/XII/2009 tentang pedoman penilaian kesehatan Koperasi Simpan Pinjam dan unit Simpan Pinjam Koperasi. Menurut Peraturan Menteri tersebut, penilaian kesehatan LKM (Koprasi simpan pinjam dan unit simpan pinjam koprasi) bertujuan untuk memberikan pedoman kepada pejabat penilai, gerakan koperasi, dan masyarakat agar KSP dan USP koperasi dapat melakukan kegiatan usaha simpan pinjam, berdasarkan prinsip secara profesional, sesuai.

(43) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 20. dengan prinsip kehati-hatian dan kesehatan. Untuk dapat menjalankan fungsinya dengan baik, terdapat beberapa aspek untuk penilaian secara umum yaitu ditinjau dari rasio keuangan dari koperasi tersebut. Setiap aspek tersebut dilakukan pembobotan penilaian sehingga didapatkan predikat tingkat kesehatan LKM (KSP dan USP Koperasi) yang dibagi dalam lima golongan (Parahita, Anggraini Naya dan Ghozali Khakim, 2011:3) yaitu: a. Sehat dengan skor antara 81 sampai dengan 100, b. Cukup sehat dengan skor antara 61 sampai dengan 80, c. Kurang sehat dengan skor antar 41 sampai dengan 60 d. Tidak sehat dengan skor antara 21 sampai dengan 40, atau e. Sangat tidak sehat dengan skor antara 0 sampai dengan 20 Penilaian kesehatan KSP dan USP Koperasi dilakuakan oleh pejabat penilai kesehatan KSP dan USP Kopersi yang diangkat oleh mentri dan bertugas pada instansi yang membidangi koperasi di tingkat pusat, provinsi, kabupaten dan kota. Pada credit union, pejabat penilai tersebut adalah koperasi sekunder yaitu koprasi yang membawahi koperasi-koperasi primer, koperasi sekunder tersebut adalah Inkopdit (induk koperasi kredit) ataupun ditingkat provinsi yaitu Puskopdit (pusat koperasi kredit). Untuk mengukur tingkat kinerja keuangan lembaga keuangan, terdapat beberapa metode yang dapat digunaka yaitu CAMEL,Balance scorecard, PEARLS dan lain sebagainya. Dalam penilaian lembaga.

(44) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 21. keuangan. mikro. khususnya. yang. berbadan. hukum. koperasi. berdasarkan rasio keuangan, LKM tersebut memilki laporan keuangan yang berbeda dengan usaha lainnya. Sehingga dibutuhkan penilaian yang dapat mengevaluasi struktur keuangan neraca dan juga mempertimbangkan tingkat pertumbuhan, karena pada dasarnya koperasi menginginkan pertumbuhan anggota. Pada credit union, modal bukan faktor penentu utama melainkan justru faktor perlindungan terhadap asset dan pertumbuhan dari lembaga yang lebih diutamakan. Di Indonesia koperasi kredit menggunakan metode PEARLS yang diterapkan oleh WOCCU (World Council of Credit Union) untuk menganalisis tingkat kesehatan credit union di seluruh dunia. Penilaian tingkat kesehatan pada Koperasi sangat bermanfaat untuk memeberikan gambaran mengenai kondisi aktual Koperasi itu sendiri kepada pihak-pihak yang berkepentingan terutama bagi nasabah dan pengelola. (Manulu Sahala, Octavianus Rony dan Sulistyani, 2014:46) Oleh karena itu, penilaian tingkat kinerja keuangan credit union cocok mengguankan metode PEARLS yang diciptakan bukan hanya sebagai alat pengawas namun juga sebagai alat manajemen. (Parahita, Anggraini Naya dan Ghozali Khakim, 2011:3).

(45) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 22. E.. Sistem PEARLS 1. Pengertian sistem PEARLS Menurut Richardson (2011:166) PEARLSadalah suatu sistem monitoring kinerja keuangan yang dirancang guna memandu manajemen credit union dalam mengelola keuangannya dan digunakan untuk. menilai. tingkat. kesehatan. yang. dikembangkan. oleh. WOCCU(World Council of Credit Union). PEARLS singkatan dari: protection (perlindungan), effective financial structure (struktur keuangan yang efektif), asset quality (kualitas aset), rates of return and cost (tingkat pendapatan dan biaya), liqudity (likuiditas), signs of growth (tanda-tanda pertumbuhan). Ada 4 kegunaan PEARLS(Parahita, Anggraini Naya dan Ghozali Khakim, 2011:3) yaitu : a. Sebagai alat untuk memantau Credit union Kekuatan dan kelemahan credit union dapat segera diketahui dengan menggunakan PEARLS, dengan demikian PEARLS dapat digunakan sebagai suatu peringatan dini. b. Menstandarkan Rasio dan Rumus Dengan rasio dan standar rasio maka dapat mengurangi perbedaan persepsi di kalangan aktivis credit union. Adanya kesepahaman dalam mengukur tingkat kesehatan credit union. c. Dapat digunakan untuk meranking suatu credit union.

(46) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 23. Dengan menggunakan PEARLS, maka ketika melakukan ranking tidak terjadi banyak salah paham. Perankingan dapat dilakukan secara objektif karena dalam PEARLS tidak ada indikator kualitatif dan subjektif. d. Sebagai alat pengawasan. Sistem PEARLS menyediakan kerangka sistem pengawasan suatu credit union, dengan melakukan analisi rasio semua area kunci. PEARLS. secara. bulanan. atau. kuartalan,. maka. pengawasan dapat menyimpulkan tingkat kesehatan suatu credit union. Jika ditemukan kesalahan maka pengawas dengan mudah dapat melakukan perbaikan. 2. Komponen dan rumus dalam sistem PEARLS Dalam sistem PEARLS terdapat enam komponen penting penilaian kinerja. credit. union,. yaitu:. protection. (perlindungan),effective. financial structure (struktur keuangan yang efektif), asset quality (kualitas aset), rates of return and cost (tingkat pendapatan dan biaya), liqudity (likuiditas), signs of growth (tanda-tanda pertumbuhan) dan terdapat pula bobot pemberian penilaian pada masing-masing indikator. Pemberian bobot nilai pada masing-masing indikator akan membantu dalam menunjukan koperasi kredit yang unggul pada masing-masing variabel PEARLS. Keunggulan koperasi kredit pada masing-masing variabel PEARLS akan saling membantu dalam.

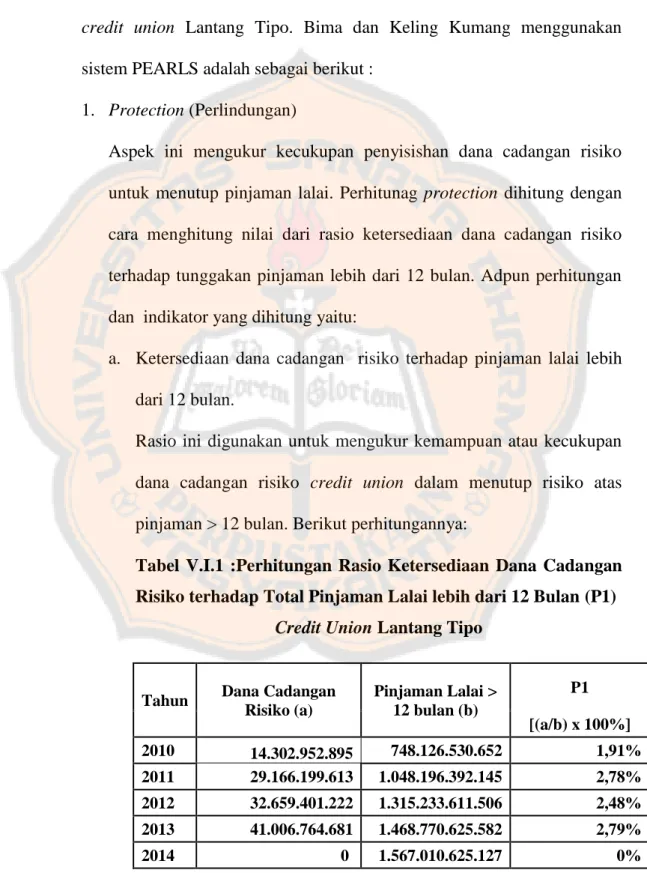

(47) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 24. perbaikan kinerja keuangan koperasi kredit lainnya. (Manulu Suhala, Octavianus Rony dan Sulistyani Ninik, 2014:4) Secara keseluruhan terdapat 44 indikator dari sistem PEARLS, namun yang diterapkan di Asia hanya13 indikator setelah diseleksi secara seksama oleh tim dari ACCU yang disesuaikan dengan konteks Asia. Ke 13 indikator PEARLS yang ditepakan oleh credit union di Asia adalah sebagai berikut: (Munaldus, Yuspita dan Herlina 2011:166): a. Protection (P) Mutlak bagi credit union agar melindungi secara sungguhsungguh. aset-asetnya.. Perlindungan. diukur. dengan:. 1). membandingkan antara total penyisihan dana cadangan untuk menutup kerugian atas piutang lalai; dan 2) membandingkan antara total penyisishan terhadap total kerugian terhadap total kerugian investasi bebas (non-regulated investement). Penyisihan dana ini biasa disebut dana cadangan risiko yang dialokasikan secara tahunan dan provisi kredit lalai yang dialokasikan setiap bulan. Perlindungan terhadap kerugian atas piutang dianggap ideal jika credit union mampu menyisihkan dana cadangan risiko dan provisi kredit lalai sama besarnya dengan total piutang lalai atas 12 bulan dan ditambah dengan tersedia dana cadangan risiko dan provisi kredit lalai yang mampu menutup 35% dari total piutang lalai 1-12.

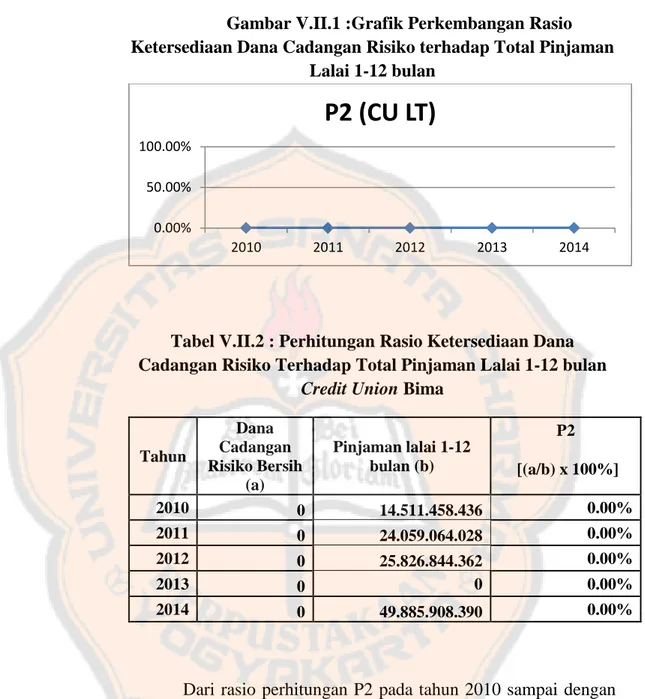

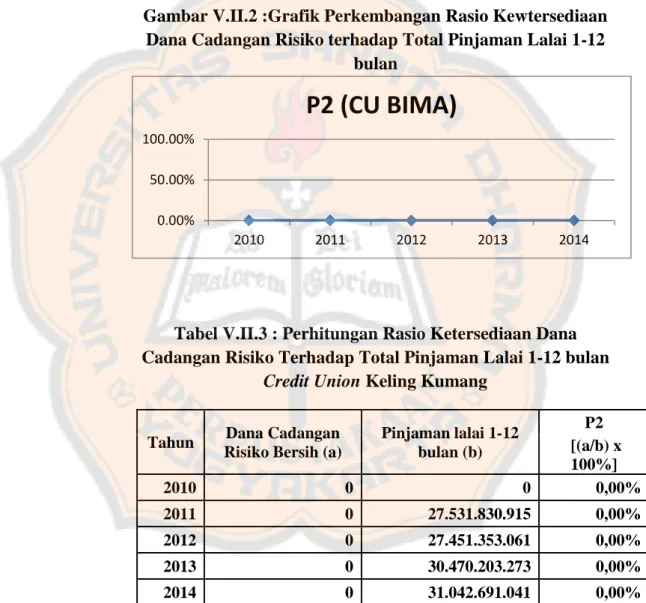

(48) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 25. bulan. Yang di maksud dengan piutang adalah pinjaman yang sedang beredar ditangan peminjam. Pada kenyataan. Sebagaian besar credit uniom tidak mampu mengenal kerugian karena kredit lalai ini, apalagi melakukan Charge-offatasnya. Tanpa melakukan Charge-off atas kredit macet yang sudah tidak memberikan pendapatan merupakan tindakan penyelewengan terhadap prinsip-prinsip safety dan soundness. SHU bersih yang dilaporkan sesungguhnya tidak rill (overstated), nilai aset terinflasi (inflated), provisi kredit lalai tidak memadai, dan simpanan para anggota tidak terlindungi. Rumus dari Protection (P) : Indikator ini mengukur kecukupan dana cadangan risiko dan provisi kredit lalai. 1) Ketersediaan dana cadangan resiko dan provisi pinjaman lalai/ total pinjaman macet > 12 bulan (P1) Tujuan. : Mengukur ketersediaan dana cadangan risiko dan. provisi pinjaman lalai yang digunakan untuk menutup total pinjaman macet > 12 bulan. Rumus. : P1. x 100%. Goal. : 100% (ideal jika a = b). Sasaran. : Dana cadangan risiko dapat menutup 100% total. pinjaman lalai. Ini berarti setiap satu rupiah total pinjaman lalai dijamin oleh dana cadangan risiko minimal sebesar 1,00 rupiah..

(49) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 26. Keterangan : a. = Dana cadangan risiko + provisi pinjaman lalai (lihat di pasiva) b. = Total pinajamn lalai > 12 bulan 2) Ketersediaan dana cadangan risiko dan provisi pinjaman lalai bersih atau total pinjaman lalai 1-12 bulan (P2) Tujuan. : Mengukur ketersediaan dana cadangan risiko dan. provisi pinjaman lalai bersih (di luar dana cadangan risiko untuk P1) untuk melindungi pinjaman lalai 1-12 bulan. Rumus. :. Goal. : 35% (a > b). Sasaran. : Dana cadangan risiko yang tersisa (setelah. dikurangkan untuk menutupi pinjaman lalai diatas 12 bulan) dapat menutupi 35% dari total pinjaman lalai dari 1 hingga 12 bulan. Ini berarti setiap satu rupiah total pinjaman lalai hingga 12 bulan dijamin oleh dana cadangan risiko minimal sebesar 0,35 rupiah. Keterangan : a. = Total dana cadangan risiko dan provisi diluar untuki P1 b. = Total pinjaman lalai 1 – 12 bulan b. Effective financial structure (E) Merupaka. faktor. penting. dalam. menetukan. potensi. pertumbuhan, kemampuan memperoleh pendapatan, dan kekuatan.

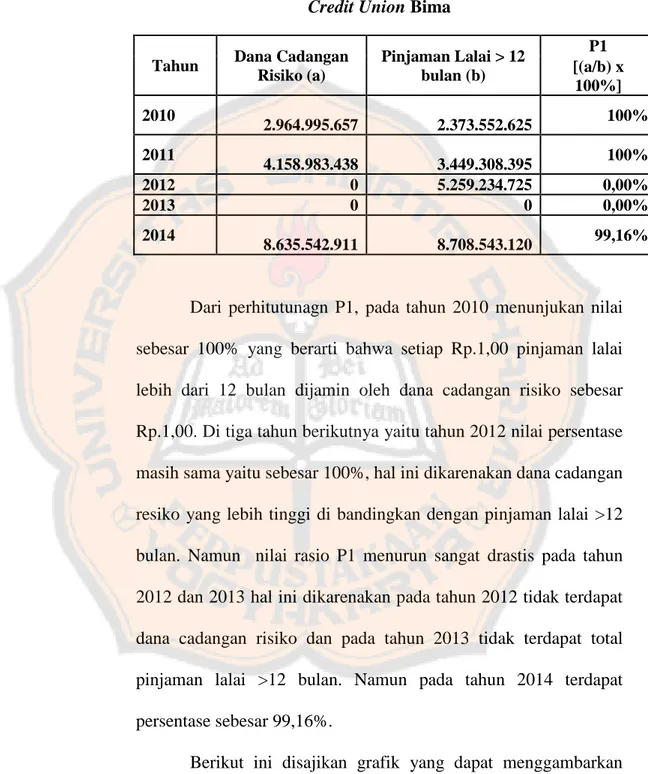

(50) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 27. keuangan menyeluruh. E ini mengukur aset, labilitas (utang) dan modal. E juga menunjukan apakah struktur keuangannya ideal (sehat) atau tidak. 1) Aset (a) 95% aset produktif terdiri atas piutang (pinjaman beredar), yaitu berkisar pada rentangan 70%-80% dari total aset; dan investasi likuid (tersedianya dana segar), yang berkisar pada rentangan 10%-20% dari total aset. (b) 5% aset-aset yang tidak produktif terutama berupa aset-aset tetap (seperti tanah, gedung, perlengkapan, biaya dibayar dimuka dll). Credit union didorong untuk memaksimalkan aset-aset produktif sebagai cara untuk memperoleh pendapatan yang memadai. pinjaman beredar atau piutang biasa disebut portofolio pinjaman (loan portofolio). Karena portofolio pinjaman. adalah. aset. credit. union. yang. paling. menguntungkan, maka WOCCU merekomendasikan agar selalu berada pada 70%-80% dari total aset. Jika portofolio pinjam dibawah 70% dari total aset, maka investasi likuid akan tinggi. Kondisi ini tidak diharapkan, karena pendapatan dari investasi likuid seperti bunga tabungan di bank tidak sebesar pendapatan dari investasi pada portofolio pinjaman. Sebaliknya, jika.

(51) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 28. portofolio pinjaman diatas 80%, maka credit union tidak likuid, karena kekurangan dana segar untuk keperluan penarikan simpanan, pencairan kredit, atau keperluan lainnya. Situasi yang seperti ini juga akan membahayakan credit union. Aset tidak produktif atau yang disebut dengan aset-aset tidak menghasilkan tidak boleh diatas 5% dari total aset credit union. Sekali credit union berbelanja aset-aset tetap (misal membeli tanah, membangun kantor, atau membeli kendaraan), tidak mudah menjual aset tersebut untuk mendapatkan dana segar. 2) Liabilitas (L) (a) 70-80% dari total utang Untuk mengetahui aset credit union, bisa dilihat dikolom aktiva pada laporan keuangancredit union. Sedangkan untuk mengetahui liabilitas (utang) pada kolom pasiva. Rasio simpanan non-saham yang ideal berkisar pada 70-80% dari total aset credit union. Jika keadaan ideal ini dapat dicapai maka menunjukan bahwa credit union sudah mampu mengembangkan program pemasaran secara efektif. Rasio ini juga menjukan bahwa semangat anggota menabung di credit union tinggi..

(52) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 29. (b) Modal 1.. Modal saham (simapanan pokok + simpanan wajib) yang dianggap ideal apabila berada pada 1020% dari total aset.. 2.. Modal lembaga (dana cadangan umum, dana cadangan risiko, donasi, SHU tak terbagi, dan SHU tahun berjalan yang dialokasikan untuk dana cadangan) yang dianggap ideal apabila berada minimal 10% dari total aset.. Dengan sistem permodalan yang baru, saham-saham anggota tidak lagi utama dan diganti dengan modal lembaga. Jadi konsentrasi creditunion adalah membangun modal lembaga. Modal lembaga menjadi ukuran ketahanan credit union terhadap goncangan. Ketersediaan modal lembaga yang memadai (minimal 10% dari modal aset) bertujuan: 1. Untuk mendanai (berfungsi sebagai pengganti) asetaset yang tidak menghasilkan (tanah, gedung, perlengkapan, biaya dibayar dimuka, kas). Jika modal lembaga tidak memadai, maka untuk mendanai. aset-aset. yang. tidak. menghasilkan. terpaksa mengambil dari simpanan anggota. Padahal simpanan anggota adalah dana mahal yang tiap.

(53) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 30. bulan harus diberi balas jasa. Contoh, jika rasio modal lembaga 3%, sedangkan rasio aset-aset yang tidak menghasilkan 5%, itu atinya ada selisih sebesar 2%. Kekurangan 2% ini pasti diambil dari simpanan anggota. 2.. Meningkatkan pendapatan Modal lembaga bermanfaat dalam meningkatkan pendapatan karena tidak diberikan balas jasa. Modal lembaga ini sesungguhnya juga diputar, setidaknya dalam bentuk investasi likuid. Investasi likuid artinya uang credit union yang disimpan atau diinvestasikan Memahami. di arus. lembaga kas. sangat. keuangan. lain.. penting. untuk. memahami konsep ini, 3.. Menutup berbagai kerugian Sebagai upaya akhir, modal lembaga digunakan untuk menutup berbagai kerugian kredit dan / kerugian operasional. Di banyak negara ada ketentuan yang mengatur bahwa penggunaan modal lembaga untuk menutup kerugian kredit harus mendapat persetujuan rapat anggota. Namun hal demikian jangan sampai terlalu sering karena menggangu aliran kas credit union..

(54) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 31. Rumus Effective Financial Structure (E): Indikator ini mengukur perbandingan komposisi dari nomornomor perkiraan yang paling penting pada neraca keuangan. Struktur keuangan yang efektif perlu untuk mencapai tingkat aman (safety), kesehatan (soundness), dan keuntungan (profitability), sementara pada saat yang sama credit union mempromosikan diri agar mampu mencapai pertumbuhan nyata yang agresif. Aset-aset yang menghasilkan : a. Rasio piutang yang beredar (E1) Tujuan. : mengukur presentase piutang pada total aktiva.. Rumus. : E1. %. Keterangan: a = Total pinjaman yang beredar (piutang) b = Dana cadangan risiko dan provisi pinjaman lalai c = Total aset Goal. :70-80%. Sasaran. : antara 70% hingga 80% aktiva diinvestasikan. dalam portofolio pinjaman. Ini berarti setiap satu rupiah total aktiva terdapat 0,70 hingga 0,80 rupiah total piutang beredar. Liabilities (Utang): b. Rasio simpanan non-saham (E5) Tujuan. : mengukur presentase total aktiva yang didanai. dengan simpanan non-saham. Rumus. : E5.

(55) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 32. Keterangan: a = Total simpanan non-saham b = Total aset Goal. :70-80%.. Sasaran. : antara 70% hingga 80% total aktiva didanai dari. simpanan non saham. Ini berarti setiap satu rupiah total aktiva didanai oleh 0,70 hingga 0,80 rupiah simpanan non saham. c. Rasio pinjaman dari luar (E6) Tujuan. : Mengukur presentase total aktiva yang didanai. dengan pinjaman dari luar (hutang dengan instasi lain diluar credit union) Rumus. : E6. %. Keterangan: a = Total kewajiban pinjaman jangka pendek b = Total kewajiban pinjaman jangka panjang c = Total aset Goal. : maksimum 5%. Sasaran. : maksimum 5% total aktiva didanai dari pinjaman. luar. Ini berarti setiap satu rupiah total aktiva didanai dari maksimal 0,05 rupiah pinjaman luar. Modal : d. Rasio modal lembaga (E9) Tujuan. : Mengukur presentase total aktiva yang didanai. dengan modal lembaga (dana cadangan, dana risiko, hibah, SHU ditahan, SHU tahun berjalan).

(56) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 33. Rumus. : E8. Keterangan: a = Modal lembaga b = Dana cadangan risiko c = Total pinjaman lalai diatas 12 bulan d = Total pinjaman lalai 1-12 bulan e = Aset-aset yang bermasalah f = Total aset Goal. : sama dengan E8 (≥10%). Sasaran. : maksimum 10% total aktiva didanai oleh modal. lembaga. Ini artinya satu rupiah total aktiva didanai maksimal 0,1 rupiah modal lembaga. c. Asset Quality (A) Aset-aset yang tidak produktif adalah aset yang tidak meningkatkan pendapatan. Apabila rasionya di atas 5% dari total aset, maka dampak negatifnya akan sangat dirasakan. PEARLS digunakan untuk mengidentifikasi dampak dari asetaset yang tidak menghasilkan ini, berupa: 1) Rasio kelalaian pinjaman Rasio kelalaian pinjaman merupakan ukuran penting untuk mengetahui kekuatan dan kelemahan credit union. Jika rasio kelalaian pinjaman tinggi (di atas 5% dari total piutang), rasio ini akan berpengaruh pada indikator-indikator lainnya. Bahkan pertanda bahwa credit union akan mengalami krisis.

(57) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 34. maka untuk menanggulanginya harus memperbaiki kualitas pelayanan pinjaman. 2) Presentase aset yang tidak menghasilkan Makin tinggi rasio aset-aset yang tidak menghasilkan, makin sulit credit union untuk meningkatkan pendapatannya karena aset-aset yang sudah berubah bentuk menjadi tanah, gedung, kendaraan, perlengkapan idealnya rasio aset-aset yang tidak menghasilkan paling tinggi 5% dari total aset credit union. Rasio aset-aset yang tidak menghasilkan ini akan turun apabila banyak anggota baru yang menabung. 3) Mendanai aset-aset yang tidak menghasilkan WOCCU menuntut agar 100% dari aset-aset yang tidak menghasilkan atau aset-aset tetap didanai dari modal lembaga. Rumus Asset quality (A) : Indikator A mengukur presentase aset-aset yang tidak menghasilkan berdampak negatif terhadap perolehan keuntungan dan. solvency. (ketahanan).. E. terdiri. atas. pinjaman. lalai. (delinquency), aset-aset yang tidak menghasilkan dan pendananaan aset-aset yang tidak menghasilkan. 1) Total pinjaman lalai/ Total piutang (A1) Tujuan: mengukur presentase total pinjaman lalai di portofolio pinjaman, menggunakan kriteria saldo pinjaman yang lalai.

(58) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 35. bukan. menggunakan. akumulasi. angsuran. pokok. yang. tertunggak. Hitungan : A = total saldo pinjaman lalai yang dicatat di pasiva, tidak termasuk pinjaman lalai yang sudah di charge-off yang masih dalam masa penagihan. B = Total pinjaman beredar Rumus. : A1. Goal. : kurang dari atau sama dengan 5% total pinjaman. beredar Sasaran. : kurang dari atau sama dengan 5% total pinjaman. beredar dapat menutup presentase total pinjaman lalai di portofolio pinjaman. Ini artinya setiap satu rupiah pinjaman beredar dapat menutupi 0,5 rupiah pinjaman lalai portofolio. 2) Aset-aset yang tidak menghasilkan/ Total aset (A2) Tujuan : Mengukur persentase total aset. yang tidak. menghasilkan pendapatan. Yang termasuk aset-aset yang tidak menghasilkan, contoh: uang tunai di kas / brankas, cash-bond,material, biaya dibayar dimuka,. persediaan,. aset-aset. tetap. (tanah,. gedung,. kendaraan,perlengkapan), aktiva dalam penyelesaian, aset bermasalah. Hitungan :.

(59) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI 36. A = Total aset yang tidak menghasilkan B = Total aset Rumus. : A2. Goal. : kurang dari atau sama dengan 5%. Sasaran. : kurang dari atau smaa dengan 5% dari total aset. adalah totalal aset yang tidak menghasilkan. Ini artinya satu rupiah dari total aset terdapat 0,5 rupiah total asset yang tidak menghasilkan. d. Rates of Return and Cost (R) Sistem PEARLS dapat mengetahui semua komponen penting yang berkontribusi terhadap besarnya keuntungan bersih (net earning) atau selisih hasil usaha. Tujuannya adalah membantu pihak manajemen menghitung hasil investasi dan menilai biayabiaya operasional. Ada 4 area utama investasi, yiatu: 1) Portofolio pinjaman Total pendapatan dari bunga pinjaman, pendapatan dari benda, dan pendapatan dari jasa pelayanan dibagi dengan total piutang (pinjaman beredar). 2) Investasi likuid Semua pendapatan dari bunga tabungan di bank dan cadangan likuiditas yang disimpan dipusat koprasi kredit.

Gambar

+7

Dokumen terkait

Sehubungan dengan hak atas pendidikan, misalnya, Negara harus memberikan cara dan sarana untuk pendidikan dasar gratis dan wajib untuk semua, pendidikan menengah

Dalam penelitian ini penulis akan mencoba memaparkan beberapa aspek terkait peran FKUB kota Banjarmasin meliputi dasar berdirinya forum kerukunan umat beragama, maksud dan

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena berkat, rahmat, dan karunia-Nya serta seluruh kemampuan yang telah diberikan kepada penulis

Kemudian masukan mortar bubuk POWERBOND PRO-686 secukup nya ke dalam wadah tersebut lalu aduk dengan alat pengaduk mor- tar (Mixer) hingga tercampur rata dan halus..

Penelitian ini menggunakan pendekatan Penelitian Tindakan Kelas (PTK) dengan subjek penelitian anak kelompok A TK Dharma Wanita Jabon Kecamatan Banyakan Kabupaten

registrasi mempunyai wewenang melakukan praktik kedokteran sesuai dengan pendidikan dan kompetensi yang dimiliki, yang terdiri atas :...

gerakan yang berhubungan dengan perasaan, ekspresi, komunikasi, kepribadian, serta unsur- unsur subjektif dari keberadaan kita tarian pada dasarnya adalah sebuah gerak ekspresif,

Bahwa benar, karena masalah ekonomi keluarga Saksi-3 dan Terdakwa tidak bisa membayar angsuran/cicilan sepeda motor berikutnya dan untuk memperlancar cicilan