102

PENGARUH PENERAPAN BILLING SYSTEM TERHADAP

KEPATUHAN WAJIB PAJAK DENGAN MODERASI PEMAHAMAN

PERPAJAKAN

(Studi Pada KPP Pratama Surabaya Karangpilang)

Wahyu HandayaniJurusan Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya wahyuhndyni@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh penerapan billing system terhadap kepatuhan wajib pajak badan dengan pemahaman perpajakan sebagai variabel moderating. penelitian ini menggunakan pendekatan kuantitatif. Data yang digunakan adalah data primer yang dikumpulkan dengan kuesioner. Populasi dalam penelitian ini adalah seluruh wajib pajak badan yang terdaftar di KPP Pratama Surabaya Karangpilang. Penentuan sampel dilakukan dengan menggunakan metode simple random sampling dengan jumlah sampel sebanyak 100 responden. Teknik analisis data menggunakan partial least square dengan

SmartPLS 3.0. Hasil penelitian menunjukkan bahwa penerapan billing system berpengaruh

positif dan signifikan terhadap kepatuhan wajib pajak badan dengan koefisien parameter sebesar 0,421 dan T statistic sebesar 5,048. Pemahaman perpajakan juga memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak badan dengan koefisien parameter sebesar 0,348 dan T statistic sebesar 4,073. Namun, variabel pemahaman perpajakan tidak mampu memoderasi hubungan antara penerapan billing system dan kepatuhan wajib pajak badan. Hal ini dibuktikan melalui nilai koefisien parameter sebesar -0,006 dan T statistic sebesar 0,078.

Kata Kunci: Billing System, Kepatuhan Wajib Pajak, Pemahaman Perpajakan, Partial Least Square.

ABSTRACT

This study aims to examine the influence of billing system application towards the agency’s taxpayer compliance with the understanding of taxation as moderating variable. This research uses a quantitative approach. The data used is a primary data obtained by collecting questionnaires. The subject of this study is all agency’s taxpayer registered in KPP Pratama Surabaya Karangpilang. The sampling is done by using simple random sampling method with 100 respondents. This data analysis uses partial least square technique with SmartPLS 3.0. The result of this study shows that billing system has positive and significant impact towards agency’s taxpayer compliance with parameter coefficients of 0.421 and T statistics of 5,048. Understanding taxation also has positive and significant impact towards agency’s taxpayer compliance with parameter coefficients of 0,348 and T statistics of 4,073. But, variable of understanding taxation is unable to moderate the relationship between the application of billing system and agency’s taxpayer compliance. This is proven through the value of parameter coefficients of -0,006 and T statistics of 0.078.

Keywords: Billing System, Taxpayer Compliance, Understanding Of Taxation, Partial Least Square

103 PENDAHULUAN

Salah satu sumber penerimaan negara berasal dari sektor pajak. Penerimaan pajak ini digunakan untuk memenuhi berbagai keperluan belanja negara, seperti membiayai kebutuhan pemerintahan dan pembangunan agar kesejahteraan rakyat dapat ditingkatkan. Peran penting penerimaan pajak dibuktikan melalui realisasi penerimaan negara yang menunjukkan bahwa penerimaan pajak memiliki persentase lebih dari 70% selama lima tahun berturut-turut yang menjadikannya sebagai sumber utama penerimaan negara.

Di Indonesia, sistem pemungutan pajak yang berlaku adalah self assessment system. Pada sistem ini, wajib pajak diberikan kewenangan untuk menghitung, menyetor serta melaporkan kewajiban perpajakannya sendiri. Suksesnya pemungutan pajak melalui self

assessment system ini ditentukan oleh perilaku wajib pajak dalam melaksanakan kewajiban

perpajakannya. Sehingga, kepatuhan menjadi indikator penting dalam menunjang tercapainya optimalisasi penerimaan negara. Namun, kondisi kepatuhan wajib pajak di Indonesia masih rendah, ini dicerminkan melalui tax ratio yang hanya sebesar 12%.

Guna mengatasi permasalahan tersebut, direktorat jenderal pajak (DJP) melakukan reformasi pada sistem administrasi perpajakan atau yang biasa disebut dengan modernisasi. Modernisasi pada sistem administrasi perpajakan ini diwujudkan melalui penerapan sistem administrasi perpajakan modern yang memanfaatkan kemajuan teknologi agar dapat meningkatkan kualitas pelayanan dan memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya. Salah satunya adalah dengan menerapkan billing system.

Menurut peraturan direktur jenderal pajak nomor PER-26/PJ/2014, billing system adalah metode untuk membayar pajak secara elektronik dengan memanfaatkan kode billing.

Billing system yang memanfaatkan perkembangan teknologi memberikan efisiensi dalam segi

waktu yaitu dengan mengurangi alokasi waktu yang digunakan untuk membayar pajak.

Billing system juga dapat menyederhanakan proses pembayaran pajak sehingga diharapkan

kepatuhan dari wajib pajak akan meningkat. Hal tersebut sejalan dengan hasil penelitian dari Handayani & Noviari (2016), yang menyatakan bahwa kemudahan dari penerapan billing

system akan mempengaruhi persepsi wajib pajak tentang kepatuhan perpajakan, sehingga

akan meningkatkan kepatuhan perpajakan.

Untuk dapat memanfaatkan fasilitas yang diberikan oleh DJP, perlu adanya tingkat pemahaman perpajakan bagi wajib pajak. Fahluzy & Agustina (2014) mendefinisikan pemahaman sebagai keadaan di mana wajib pajak mengerti dengan baik semua hal tentang

104 perpajakan. Sehingga, apabila tingkat pemahaman perpajakan yang dimiliki tinggi, maka tingkat kepatuhan wajib pajak juga akan semakin meningkat.

Telah banyak penelitian yang dilakukan terkait dengan pemahaman perpajakan, antara lain penelitian dari Oladipupo & Obazee (2016) yang berjudul “Tax Knowledge, Penalties

and Tax Compliance in Small and Medium Scale Enterprises in Nigeria” yang menunjukkan

bahwa pemahaman perpajakan memiliki dampak yang signifikan terhadap kepatuhan pajak. Hasil serupa juga dikemukakan oleh Purnaditya & Rohman (2015) dalam penelitiannya yang berjudul “pengaruh pemahaman pajak, kualitas pelayanan dan sanksi pajak terhadap kepatuhan pajak” menunjukkan hasil bahwa secara parsial pemahaman wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

TINJAUAN PUSTAKA Teori Atribusi

Teori atribusi merupakan teori yang pertama kali dikemukakan oleh Fritz Heider pada tahun 1958. Teori ini mengkaji tentang bagaimana suatu proses seseorang menginterpretasi tentang sebuah peristiwa, penyebab, ataupun penyebab dari suatu perilaku. Heider mengemukakan bahwa perilaku seorang individu dipengaruhi oleh faktor eksternal dan internal. Faktor internal (internal forces) adalah faktor yang ada dari dalam diri individu yang bersangkutan, seperti usaha atau kemampuan. Sedangkan faktor eksternal (external forces) adalah faktor yang berasal dari luar diri individu, seperti keberhasilan atau kesulitan dalam pekerjaan (Lubis, 2010).

Theory of Planned Behavior

Theory of Planned Behavior (TPB) adalah pengembangan dari Theory Reasoned Action (TRA). Menurut Ajzen (1991) dalam (Anggraini & Waluyo, 2014), TPB merupakan

teori yang menjelaskan bahwa perilaku seseorang sangat dipengaruhi oleh niat dari individu itu sendiri terhadap suatu perilaku (behavioral intention). Niat tersebut dipengaruhi oleh 3 (tiga) faktor, antara lain: behavioral belief, yaitu keyakinan individu atas hasil yang diperoleh dari suatu perilaku. Kedua normative belief, yaitu keyakinan individu atas harapan normatif individu lain, di mana harapan normative tersebut membuat individu menjadi ingin mewujudkannya. Ketiga, Control belief merupakan keyakinan seseorang akan adanya hal-hal yang dapat menghambat atau mendukung perilakunya.

105

Billing System

Peraturan direktur jenderal pajak nomor PER-26/PJ/2014 tentang sistem pembayaran pajak secara elektronik, billing system didefinisikan sebagai metode pembayaran pajak secara elektronik yang memanfaatkan kode billing. Sedangkan menurut Andrian, dkk. (2014),

billing system adalah kegiatan pendaftaran billing, membuat kode billing, dan membayar

pajak dengan kode billing ke penerimaan negara. Dari dua definisi di atas, dapat diambil kesimpulan bahwa billing system adalah metode pembayaran pajak secara elektronik yang meliputi proses pendaftaran,peserta,billing, penerbitan kode billing sampai dengan proses pembayaran pajak.

Kepatuhan Wajib Pajak

James & Alley (2004), kepatuhan perpajakan didefinisikan sebagai tingkatan di mana wajib pajak patuh dengan aturan yang ada. Sedangkan menurut Zuhdi, dkk. (2015), kepatuhan perpajakan merupakan tindakan yang dilakukan oleh wajib pajak guna memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku di suatu negara. Sehingga, dapat disimpulkan bahwa kepatuhan adalah kondisi di mana wajib pajak akan memenuhi seluruh kewajiban perpajakannya sesuai dengan aturan yang ada.

Pemahaman Perpajakan

Oladipupo & Obazee (2016), pemahaman perpajakan adalah tingkat kesadaran dari wajib pajak terhadap undang-undang perpajakan. Sedangkan menurut Hardiningsih (2011), pemahaman adalah cara yang ditempuh oleh wajib pajak guna memahami peraturan perpajakan yang ada. Sehingga pemahaman perpajakan.didefinisikan sebagai kondisi diomana wajib pajak secara sadar mengerti dan memahami semua hal tentang perpajakan.

Hipotesis

H1 : Penerapan billing system berpengaruh terhadap kepatuhan wajib pajak badan H2 : Pemahaman perpajakan berpengaruh terhadap kepatuhan wajib pajak badan

H3 : Pemahaman perpajakan berpengaruh terhadap hubungan penerapan billing system dan kepatuhan wajib pajak badan

METODE PENELITIAN Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif. Sugiyono (2015) menyatakan bahwa metode penelitianOkuantitatif dimanfaatkan untuk meneliti populasi atau sampel,

106 pengumpulan data dilakukan dengan memanfaatkan instrumen penelitian, analisis data bersifat kuantitatif, serta bertujuan guna menguji hipotesis yang telah ditetapkan sebelumnya. Sumber Data dan Data Penelitian

Penelitian ini menggunakan jenis dataoyang berasal dari sumber primer. Data,primer merupakan data yangodiperoleh peneliti secara langsung. Data primer pada penelitian ini diperoleh dari jawaban responden atas pertanyaaan yang ada pada kuesioner penelitian. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini adalah seluruh wajib pajak badan terdaftar di KPP Pratama Surabaya Karangpilang.

2. Sampel

Untuk menentukan sampel penelitian dilakukan dengan menggunakan simple random

sampling. Terdapat sebanyak 5.221 wajib pajak badan terdaftar di KPP Pratama Surabaya

Karangpilang. Penentuan jumlah sampel dilakukan dengan menggunakan rumus slovin dengan tingkat ketelitian sebesar 10%, sehingga didapatkan sampel sebanyak 100 responden. Variabel Penelitian dan Pengukuran Variabel

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak badan, yang diukur dengan menggunakan indikator penghitungan pajak dengan benar, membayar pajak tepat waktu, serta melaporkan SPT tepat waktu.

2. Variabel independen (X)

Variabel independen dalam penelitian ini adalah penerapan billing system yang diukur dengan menggunakan indikator kecepatan proses pembayaran, kemudahan proses

pembayaran, mengurangi alokasi waktu tunggu, dan meminimalkan biaya urusan perpajakan. 3. Variabel Moderasi (Z)

Variabel moderasi pada penelitian ini adalah pemahaman perpajakan yang diukur dengan indikator pemahaman tentang fungsi pajak dan pemahaman tentang peraturan perundang-undangan.

Teknik Pengumpulan Data

Penelitian ini menggunakan kuesioner sebagai teknik pengumpulan data. Kuesioner merupakan teknik,pengumpulan data,yang dilakukan dengan cara memberikan beberapa pernyataan atau pertanyaan tertulis kepada responden untuk dijawab (Sugiyono, 2015:199).

107 Teknik Analisis Data

Partial least square dipilih sebagai teknik analisis data dalam penelitian ini. Partial least square adalah bagian dari structural equation modeling (SEM) yang merupakan metode

analisis yang bertujuan mengestimasi model yang menggunakan variabel laten dengan

multiple indikator (Ghozali, 2014). Dalam pengujian tersebut dibantu dengan SmartPLS 3.0.

HASIL PENELITIAN Pengukuran Outer Model

Outer model ini menggambarkan hubungan dari indikator terhadap variabel penelitian.

Pengukuran outer model ini bertujuan untuk menguji validitas dan reliabilitas dari indikator-indikator yang telah ditetapkan. Apabila nilai dari T statistic kurang dari 1,96, maka indikator-indikator dinyatakan tidak valid. Sebaliknya, bila T statistic menunjukkan hasil lebih dari 1,96 maka indikator dinyatakan valid.

Sumber: Hasil output SmartPLS 3.0 (2017)

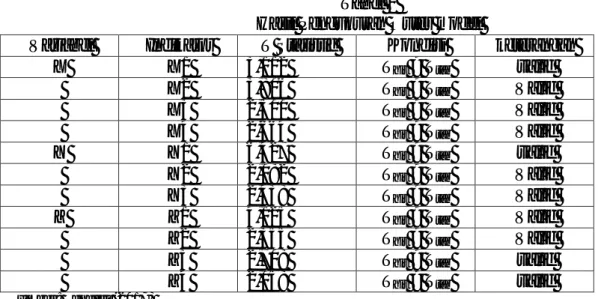

Gambar 1

Pengukuran Outer Model

Tabel 1 menginformasikan bahwa seluruh indikator penelitian yang digunakan memiliki hasil berupa T statistic hitung yang lebih besar dari T statistic tabel (Thit > 1,96). Hal tersebut mengindikasikan bahwa seluruh indikator yang ada dalam penelitian ini dinyatakan valid.

108 Tabel 1

Hasil Pengukuran Outer model

Variabel Indikator T Statistic Kondisi keterangan

X X1 3,112 Thit > Ttab valid

X2 3,806 Thit > Ttab Valid X3 2,500 Thit > Ttab Valid X4 2,664 Thit > Ttab Valid

Y Y1 6,427 Thit > Ttab valid

Y2 2,082 Thit > Ttab Valid Y3 2,438 Thit > Ttab Valid

Z Z1 4,125 Thit > Ttab Valid

Z2 2,355 Thit > Ttab Valid Z3 2,708 Thit > Ttab valid Z4 2,058 Thit > Ttab valid

Sumber: Peneliti (2017)

Pengukuran Inner Model

Pengukuran inner model bertujuan untuk menggambarkan hubungan dari variabel laten yang satu dengan variabel laten lainnya. Pengukuran inner model dilakukan dengan melihat nilai dari R square (R2), F square (F2), serta melihat besarnya koefisien dari jalur struktural (path coefficients) yang diperoleh dari prosedur bootstraping

Tabel 2 Nilai R Square

Sumber : Hasil output Smart PLS 3.0 (2017)

Tabel 2 menunjukkan variabilitas kepatuhan wajib pajak badan yang dapat dijelaskan oleh penerapan billing system dan pemahaman perpajakan adalah hanya sebesar 44,6%. Sisanya, sebanyak 55,4% dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

109 Tabel 3

Nilai Path Coefficients

Sumber: Hasil output SmartPLS 3.0 (2017)

Dari Tabel 3 dapat diketahui bahwa hubungan penerapan billing system dan kepatuhan,wajib,pajak memiliki,nilai koefisien sebesar,0,421 dan nilai T statistik sebesar 5,048. Hal tersebut menunjukkan bahwa penerapan billing system memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak badan.

Data di atas juga menunjukkan bahwa variabel pemahaman perpajakan memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak badan dengan nilai koefisien sebesar 0,348 dan nilai T statistic hitung yang jauh lebih besar dari nilai T tabel, yaitu sebesar 4,073. Sedangkan untuk interaksi antara variabel penerapan billing system dan variabel pemahaman perpajakan (moderating effect) tidak mempengaruhi kepatuhan<wajib pajak badan. Hal tersebut tercermin dari nilai koefisiennya yang sebesar -0,006 dan nilai dari T hitung yang kurang dari 1,96, yaitu sebesar 0,078.

Tabel 4 Nilai F Square

Sumber: Hasil output SmartPLS 3.0 (2017)

Dari Tabel 4 diketahui bahwa variabel penerapan billing system memiliki nilai F2 sebesar 0,238 dan variabel pemahaman perpajakan sebesar 0,163. Hasil tersebut mengindikasikan bahwa baik variabel penerapan billing system dan pemahaman perpajakan memiliki pengaruh

110 yang medium atau menengah karena nilai dari F2 kedua variabel tersebut terletak di antara

111 PEMBAHASAN

Pengaruh penerapan billing system terhadap kepatuhan wajib pajak badan.

Menurut hasil dari uji hubungan antar variabel, penerapan billing system memiliki koefisien sebesar,0,421 dan T statistic hitung sebesar 5,048 yang lebih besar dari T tabel. Ini menunjukkan bahwa penerapan billing system memiliki pengaruh yang positif dan signifikan terhadapokepatuhan wajib pajak badan. Sehingga, hipotesis pertama yang mengemukakan bahwa penerapan billing system berpengaruh terhadap kepatuhan wajib pajak badan diterima

Pengaruh pemahaman perpajakan terhadap kepatuhan wajib pajak badan.

Berdasarkan hasil penelitian yang telah dilakukan, pemahaman perpajakan memiliki nilai koefisien parameter sebesaro0,348 dan T statistics sebesar 4,073 yang diperoleh dari path

coefficients. Ini menunjukkan bahwa pemahaman perpajakan berpengaruh positif dan

signifikan terhadap kepatuhan wajib pajak badan. Sehingga, hipotesis kedua yang menyatakan bahwa pemahaman perpajakan berpengaruh terhadap kepatuhan wajib pajak badan diterima.

Pengaruh pemahaman perpajakan terhadap hubungan penerapan billing system dan kepatuhan wajib pajak

Berdasarkan hasil penelitian yang telah dijelaskan sebelumnya, pemahaman perpajakan memiliki pengaruh yang positifodanosignifikan terhadap kepatuhan wajib pajak. Hal ini tercermin melalui nilai koefisien parameter sebesaro0,348 dan T statistics sebesar 4,073 yang diperoleh dari path coefficients. Namun, interaksi moderasi memiliki nilai koefisien parameter sebesar -0,006 dan T statistic sebesar 0,078, yang berarti tidak terdapat hubungan moderasi antara penerapan billing system dan pemahaman perpajakan. Sehingga dapat disimpulkan bahwa apabila pemahaman perpajakan diperlakukan sebagai variabel independen, maka pemahaman perpajakan memiliki pengaruh yang positif terhadap kepatuhan wajib pajak badan. Namun bila diperlakukan sebagai variabel moderating, pemahaman perpajakan tidak memiliki hubungan moderasi, atau dapat dikatakan bahwa variabel pemahaman perpajakan bukan merupakan variabel moderasi yang mampu memoderasi hubungan antara penerapan billing system dan kepatuhanpwajibPpajak. Sehingga hipotesis ketiga yang menyatakan bahwa pemahaman perpajakan berpengaruh terhadap hubungan antara penerapan billing system dan kepatuhan wajib pajak badan ditolak.

112 SIMPULAN

Berdasarkan penelitian yang dilakukan maka dapat ditarik simpulan sebagai berikut: 1. Penerapan billing system memiliki pengaruh yang, signifikan dan positif. terhadap,

kepatuhan. wajib. pajak badan. Dikatakan memiliki yang positif artinya semakin baik penerapan dari billing system, maka kepatuhan wajib pajak juga akan berubah menjadi semakin baik.

2. Pemahaman perpajakan memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak badan. Hal ini menunjukkan bahwa semakin baik pemahaman perpajakan yang dimiliki oleh wajib pajak, maka kepatuhan wajib pajak akan semakin baik pula. 3. Pemahaman perpajakan ketika diperlakukan sebagai variabel independen, memiliki

pengaruh yang positif dan signifikan. Namun, ketika diperlakukan sebagai variabel

moderating, pemahaman perpajakan tidak memiliki pengaruh yang positif serta signifikan.

Sehingga dapat dikatakan bahwa pemahaman perpajakan bukan merupakan variabel

moderating yang mampu memoderasi hubungan antara penerapan billing system dan

kepatuhan wajib pajak.

SARAN

Saran yang diajukan sebagai berikut: 1. Bagi direktorat jenderal pajak

Hendaknya direktorat jenderal pajak dapat memperbaiki sistem pembayaran pajak elektronik (billing system) agar menjadi lebih baik lagi.

2. Bagi peneliti selanjutnyao

Dengan adanya keterbatasan dalam penelitian ini, maka bagi peneliti selanjutnya yang akan membahas topik ini disarankan untuk menggunakan pengukuran yang setara dalam mengukur variabel-variabel penelitian.

DAFTAR PUSTAKA

Ademarta, Rio Septiadi. 2013. "Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Padang dan Solok". Jurnal Akuntansi. Vol. 2(1): hal. 3–18.

Adiasa, Nirawan. 2013. "Pengaruh Pemahaman Peraturan Pajak Terhadap Kepatuhan Wajib Pajak dengan Moderating Preferensi Risiko". Accounting Analysis Journal. Vol. 2(3): hal. 345–352.

113 Andrian, Agus, Kertahadi, dan Susilo, Heru. 2014. "Analisis Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, dan Sikap Penggunaan Terhadap Minat Perilaku Penggunaan Billing System". Jurnal Mahasiswa Perpajakan. Vol. 3(1): hal. 1–10.

Anggraini, F., & Waluyo. 2014. "Faktor faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Kebayoran Baru Tiga)". Jurnal Akuntansi. Vol 1(1): hal. 51–68.

Candra, Ricki, Wibisono, Haris, dan Mujilan. 2013. "Modernisasi Sistem Administrasi Perpajakan dan Kepatuhan Wajib Pajak". Jurnal Riset Manajemen Dan Akuntansi. Vol. 1(1): hal. 40–48.

Direktorat Jenderal Pajak. 2013. Undang-Undang KUP dan Peraturan Pelaksanaannya. Jakarta: Kementerian Keuangan Republik Indonesia.

Direktorat Jenderal Pajak. 2014. "Peraturan Direktorat Jenderal Pajak Nomor PER-26/PJ/2014 Tentang Sistem Pembayaran Pajak Secara Elektronik".

Fahluzy, Septian Fahmi dan Agustina, Linda. 2014. "Faktor-Faktor Yang Mempengaruhi Kepatuhan Membayar Pajak UMKM di Kabupaten Kendal". Accounting Analysis

Journal. Vol 3: hal. 399–406.

Ghozali, Imam. 2014. Structural Equation Modeling Metode Alternatif dengan Partial Least

Square (PLS). Edisi 4. Semarang: Badan Penerbit Universitas Diponegoro.

Handayani, Ni Putu Milan Novita dan Noviari, Naniek. 2016. "Pengaruh Persepsi Manajemen Atas Keunggulan Penerapan E-Billing dan E-SPT Pajak Pertambahan Nilai Pada Kepatuhan Perpajakan". E-Jurnal Akuntansi Universitas Udayana. Vol.

15(2): hal. 1001–1028.

Hardiningsih, Pancawati. 2011. "Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak". Dinamika Keuangan Dan Perbankan. Vol. 3(1): hal. 126–142.

James, Simon and Alley, Clinton. 2004. "Tax Compliance, Self-Assessment and Tax Administration". Journal of Finance and Management in Public Services. Vol. 2(2): pp 27–42.

Jogiyanto. 2013. Metodologi Penelitian Bisnis. Edisi 6. Yogyakarta: BPFE-Yogyakarta.

Kementerian Keuangan Republik Indonesia. 2014. "Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 Tentang Tata Cara Pembayaran dan Penyetoran Pajak".

Lingga, Ita Salsalina. 2012. "Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak: Survey Terhadap Pengusaha Kena Pajak Pada KPP Pratama X". Jurnal Akuntansi. Vol. 4(1): hal. 70–86.

114 Madayanto, Enrico, Karamoy, Herman, dan Runtu, Treesje. 2015. "Analisis Pengaruh Reformasi Administrasi Perpajakan Melalui Payment Online System Terhadap Kepatuhan Wajib Pajak Badan di KPP Pratama Manado". Jurnal Berkala Ilmiah

Efisiensi. Vol. 15(4): hal. 221–229.

Mardiasmo. 2011. Perpajakan. Edisi Revisi. Yogyakarta: C.V ANDI OFFSET.

Maria, Delli. 2013. "Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Bandar Lampung". Jurnal Bisnis Darmajaya. Vol. 1(1): hal. 38–54.

Mustapha, Bojuwon and Normala, Siti. 2015. "Tax Service Quality: The Mediating Effect of Perceived Ease of Use of the Online Tax System". Procedia - Social and Behavioral Sciences. Vol. 172: pp 2–9.

Mutia, Sri Putri Tita. 2014. "Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi".

Jurnal Akuntansi. Vol. 2(1): hal. 3–29.

Oladipupo, Adesina Olugoke and Obazee, Uyioghosa. 2016. "Tax Knowledge, Penalties and Tax Compliance in Small and Medium Scale Enterprises in Nigeria". iBusiness. Vol.

8(1): pp 1–9.

Punarbhawa, I Gusti Agung Bagus dan Aryani, Ni Ketut Lely. 2013. "Pengaruh Reformasi Administrasi Perpajakan dan Pengetahuan Perpajakan Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak (PKP)". E-Jurnal Akuntansi Universitas Udayana. Vol. 5(2): hal. 381–397.

Purnaditya, Riano Roy dan Rohman, Abdul. 2015. "Pengaruh Pemahaman Pajak, Kualitas Pelayanan dan Sanksi Pajak Terhadap Kepatuhan Pajak". Diponegoro Journal Of

Accounting. Vol. 4(4): hal. 1–11.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Robbins, Stephen P and Judge, Timothy. 2013. Organizational Behavior. 15th edition. New Jersey: Pearson Education Inc.

Saad, Natrah. 2014. "Tax Knowledge, Tax Complexity and Tax Compliance: Taxpayers’ View". Procedia - Social and Behavioral Sciences. Vol. 109: pp. 1069–1075.

Sarunan, Widya K. 2015. "Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Manado". Jurnal EMBA. Vol. 3(4): hal. 518–526.

Suandy, Erly. 2011. Hukum Pajak (edisi lima). Jakarta: Salemba Empat.

Sugiyono. 2015. Metode Penelitian Pendidikan. Bandung: Alfabeta, cv.

Suharyat, Y. 2009. "Hubungan Antara Sikap, Minat dan Perilaku Manusia". Jurnal Ilmiah

115 Syahril, Farid. 2013. "Pengaruh Tingkat Pemahaman Wajib Pajak dan Kualitas Pelayanan Fiskus Terhadap Tingkat Kepatuhan Wajib Pajak PPh Orang Pribadi". Jurnal

Akuntansi. Vol. 2(1): hal. 1 -24.

Zuhdi, Firdaus Aprian, Topowijono, dan Azizah, Devi Farah. 2015. "Pengaruh Penerapan E-SPT dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak". Jurnal