BAB II

TINJAUAN TEORI

2.1 Penelitian TerdahuluAti Rosliyati (2014) melakukan penelitian tentang Analisis Penggunaan E-Filling Untuk Peningkatan Kepatuhan Wajib Pajak Di KPP Pratama Ciamis. metode yang digunakan dalam penelitian ini adalah metode kualitatif . sumber data yang digunakan yaitu primer dan sekunder, yaitu melalui studi pustaka dan observasi. Hasil dari penelitian ini adalah (1) Kelengkapan e-filling dan prosedur pada KPP Pratama Ciamis sudah berjalan dengan baik namun masih belum optimal dan berpengaruh signifikan karena ada beberapa faktor penghambat (2) Faktor-faktor penghambat tersebut ialah kurangnya sosialisasi kepada wajib pajak dan kurangnya pemahaman wajib pajak terhadap modernisasi sistem perpajakan e-filling.

Lina Nurlaela (2017) melakukan penelitian tentang Pengaruh Penerapan E-Filling Terhadap Kepatuhan Wajib Pajak Di KPP Pratama Garut. Metode penelitian ini ialah metode dekstriptif. Penelitian ini menggunakan jenis data kualitatif yaitu skala likert yang diubah menjadi data kuantitatif. Data diperoleh melalui wawancara dan kuesioner. Hasil dari penelitian ini ialah (1) Penerapan sistem e-filling di KPP Pratama Garut sudah berjalan dengan baik (2) Kepatuhan wajib pajak sudah berjalan dengan baik (3) Penerapan e-filling berpengaruh positif terhadap kepatuhan wajib pajak di KPP Pratama Garut.

Gusti Ayu dan Ni Ketut (2018) melakukan penelitian tentang Pengaruh Penerapan E-System Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Ti. Penelitian ini menggunakan metode purposive sampling dan penentuan sampel dengan menggunakan rumus slovin. Analisis data menggunakan regresi liner berganda. Hasil dari penelitian ini adalah (1) Penerapan e-registration, e- billing, e-filling berpengaruh positif terhadap kepatuhan wajib pajak di KPP Pratama Denpasar Timur (2) semakin tinggi penerapan sistem-sistem tersebut berdampak semakin meningkatnya kepatuhan wajib pajak.

2.2 Teori-teori 1. Pajak

Pajak menurut UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ialah “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.” (Sarunan & Widya K, 2016)

Ciri-Ciri Pajak

Menurut Erly Suandy (2011:10), ciri-ciri pajak adalah sebagai berikut : 1.Pajak peralihan kekayaan dari orang/badan ke pemerintah.

2. Pajak dipungut berdasarkan/dengan kekuatan undang-undang serta aturan

pelaksanaanya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung

secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah.

5.Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat suplus, dipergunakan untuk membiayai public investment. 6.Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah. 7.Pajak dapat dipungut secara langsung atau tidak langsung. (Safira, Melisa Rezky, & Drs.Noch, 2018)

B) Fungsi Pajak

Dari ciri-ciri pajak diatas dapat dilihat fungsi pajak dari berbagai definisi, menurut Waluyo (2016:6) fungsi pajak adalah :

1) Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri.

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah. (Bahmid, Nabila Suha, & Herry Wahyudi, 2018)

C) Jenis Pajak

Menurut Mardiasmo (2011:5) pengelompokan pajak sebagai berikut : • Berdasarkan Golongannya

a. Pajak langsung Pajak langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan (PPh)

b. Pajak Tidak Langsung Pajak tidak langsung yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertamahan Nilai (PPN)

• Berdasarkan Sifatnya a. Pajak Subjektif

Pajak subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak (PPh). Contoh: Pajak Penghasilan (PPh)

b. Pajak Objektif

Pajak objektif yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

• Berdasarkan Lembaga Pemungutannya menurut Mardiasmo (2011:5) : a. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

Pajak daerah yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas Pajak Provinsi dan Pajak Kabupaten/Kota.” (Kaban & Sera Sabarina, 2014)

D) Wajib Pajak

Menurut UU No.28 Pasal 1 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan :

“Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangundangan perpajakan. jadi dapat disimpulkan bahwa wajib pajak dapat di bagi menjdai dua, yaitu wajib pajak orang pribadi dan wajib pajak badan.” Penelitian ini ditujukan untuk wajib pajak orang pribadi dalam negeri. Wajib pajak orang pribadi menurut UU No. 28 Pasal 1 Tahun 2007, adalah :

“Wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan peraturan perundang-undangan di bidang pekerjaan. Wajib pajak yang telah memenuhi persyaratan wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kegiatan usaha wajib pajak, kemudian wajib pajak diberikan Nomor Pokok Wajib Pajak (NPWP). Tempat tinggal atau tempat kedudukan merupakan tempat tinggal atau tempat kedudukan menurut keadaan yang sebenarnya. (Nomor & Undang- Undang Republik Indonesia, Ketentuan umum dan tata cara perpajakan." UU KUP, 2007). Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.” (Prabowo & Agung Dwi, 2015)

2. Digitalisasi Sistem Perpajakan

Digitalisasi sistem perpajakan ialah adanya perubahan sistem administrasi dalam perpajakan yang akan membawa dampak pada pelayanan yang diterima oleh wajib pajak.

Program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan Account Representative dan Compliant Center untuk menampung keberatan Wajib Pajak. (Rahayu, Sri, & Ita Salsalina Lingga, Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak (Survei Atas Wajib Pajak Badan Pada Kpp Pratama Bandung), 2009) Sistem administrasi perpajakan modern juga mengikuti kemajuan teknologi dengan pelayanan yang berbasis e-system seperti e-Filing, e- Payment, dan e-Registration yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif yang ditunjang dengan penerapan Kode Etik Pegawai.

Good governance menjadi tujuan dari program modernisasi ini, dimana penerapan perpajakan yang transparan dan akuntabel, dengan pemanfaatan sistem informasi teknologi yang modern dan maju menjadi acuan. Perubahan yang mendasar dan revolusioner akan menjadi terobosan dengan perubahan-perubahan yang telah atau sedang dilakukan dalam pelayanan perpajakan.

Digitalisasi dapat mendukung secara penuh kepatuhan wajib pajak dengan cara adanya kerja sama dari semua pihak baik dari pihak KPP Pratama yang melakukan sosialisasi serta dari pihak wajib pajak melalui kesadarannya tanpa harus disanksi terlebih dahulu karena ini akan merugikan wajib pajak itu sendiri juga.

Perubahan-perubahan yang dilakukan adalah sebagai berikut : A) Struktur Organisasi

Struktur berbasis fungsi diterapkan pada KPP dengan sistem administrasi modern untuk dapat merealisasikan debirokratisasi pelayanan sekaligus melaksanakan pengawasan terhadap Wajib Pajak secara lebih sistematis berdasarkan analisis resiko. B) Proses Bisnis dan Teknologi Informasi dan Komunikasi

Proses bisnis merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerpan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal. Diharapkan dengan full automation, akan tercipta suatu proses 25 bisnis yang efisien dan efektif karena

administrasi menjadi cepat, mudah, akurat, paperless, sehingga dapat meningkatkan pelayanan tarhadap Wajib Pajak baik dari segi kualitas maupun waktu. Proses bisnis dirancang dengan sedemikian rupa sehingga dapat mengurangi kontak langsung pegawai DJP dengan Wajib Pajak untuk meminimalisir kemungkinanan terjadinya KKN. Disamping itu, fungsi pengawasan internal akan lebih efektif dengan adanya built-in control system, karena siapapun dapat mengawasi bergulirnya proses administrasi melalui sistem yang ada. Perbaikan proses bisnis dilkaukan antara lain dengan penerapan e-system dengan dibukannya fasilitas e-filing (pengiriman SPT secara online melalui internet), e-SPT (penyerahan SPT dalam media digital), e-payment (fasilitas pembayaran online untuk PBB), dan e-registration (pendaftaran NPWP secara online melalui internet). Semua fasilitas tersebut diciptakan guna memudahkan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

C) Manajemen Sumber Daya Manusia

Fokus program reformasi ini adalaha perbaikan sistem dan manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan mendesak untuk dilakuakan, karena disadari bahwa elemen yang terpenting dalam suatu sistem organisasi adalah manusianya. Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi, semua ini tidak dapat berjalan dengan optimal tanpa didukung dengan SDM yang capeble dan 26 berintegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan semata-mata merasionalisasi pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas.

D) Pelaksanaan Good Governance

Suatu organisasi berikut sistemnya akan berjalan dengan baik manakala terdapat rambu-rambu yang jelas untuk membantu pelaksanaan tugas dan pekerjaannya, serta yang lebih penting konsistensi implementasi rambu-rambu tersebut. Dalam praktek berorganisasi, good governance biasanya dikaitkan dengan mekanisme pengawasan internal yang bertujuan untuk meminimalkan terjadinya penyimpangan ataupun

penyelewengan dalam organisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak.

Tujuan dari digitalisasi sistem perpajakan adalah : 1. Tercapainya tingkat kepatuhan pajak yang tinggi

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi 3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

E) Cara melakukan e-Registration NPWP

DJP juga mempunyai fasilitas e-Registration NPWP, untuk mengaksesnya

silahkan kunjungi URL https://ereg.pajak.go.id. Melalui e-Reg ini Anda bisa melakukan

pendaftaran NPWP secara online dan setelah selasai maka NPWP akan dikirim ke alamat Anda. Namun, Anda tidak otomatis terdaftar di DJP Online.

Agar bisa menikmati layanan yang ada di DJP Online Anda perlu E-FIN atau Electronic Filing Identification Number, yaitu sebuah kode unik yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib Pajak melalui Kantor Pelayanan Pajak (KPP) terdaftar atau KPP terdekat yang berfungsi untuk keamanan dalam transaksi pajak secara elektronik.

Cara mendapatkan E-FIN cukup mudah yaitu:

1. Membawa KTP, NPWP (KITAS/P bagi WNA) Asli dan fotocopy, alamat Email dan nomor handphone aktif

2. Datang ke Kantor Pelayanan Pajak terdaftar

3. Mengisi formulir permohonan E-FIN (download disini) dengan data sebenarnya dan lengkap

4. Menyerahkan formulir kepada petugas (mungkin butuh mengantri) 5. Petugas mencetak E-FIN

Jika Anda belum mendapatkan aktivasi yang dikirim melalui email (yang Anda daftarkan di permohonan E-FIN), silahkan kirim ulang aktivasinya melalui halaman kirim ulang link aktivasi atau melalui URL https://djponline.pajak.go.id/resendlink dan isilah fields yang disediakan.

E-Filing adalah salah satu layanan pajak yang dapat diakses melalui DJP Online. E-Filing juga dapat di akses melalui mitra resmi DJP, yang nanti akan dibahas selanjutnya. Untuk menikmati layanan e-filing Anda bisa cari melalui google dan ketikkan DJP Online atau dapat mengetik URL efiling.pajak.go.id maka akan diarahkan ke halaman e-filing, namun tentu Anda harus login terlebih dahulu.

G) Cara melakukan e-Billing Pembayaran Pajak

E-Billing (pajak) adalah sistem penerbitan kode pembayaran pajak secara elektronik. E-Billing juga merupakan salah satu layanan yang terdapat di DJP Online yang nantinya akan diarahkan ke halaman Surat Setoran Elektronik (SSE), jadi untuk adapat mengakses e-billing Anda harus login ke DJP Online atau langsung ke SSE.

Sebelum dikeluarkannya layanan e-Billing atau surat setoran elektronik, pembuatan Surat Setoran Pajak (SSP) dilakukan melalui lembaran SSP. Lembaran SSP berisi 5 (lima) rangkap menggunakan kertas karbon, sebelum mendapatkan NTPN dan lapor pajak lembaran SSP ini akan diisi, ditandatangani dan di stempel, setor ke bank dan bank akan mencetak NTPN / Pengesahan ke lembaran SSP tersebut.

3. Kepatuhan Wajib Pajak

A) Pengertian Kepatuhan Wajib Pajak

Kepatuhan wajib pajak yang tinggi berperan aktif dalam penyelanggaraan kondisi perpajakan yang baik. Wajib pajak yang taat dan patuh dengan hak dan kewajibannya dalam perpajakan sesuai aturan yang berlaku adalah yang dimaksud dengan kepatuhan wajib pajak.

Menurut Safitri Nurmantu adalah sebagai berikut : “Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”. (RW, Neng Siti, Agus Bagianto, & Yuniati , Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dan Dampaknya terhadap Efektivitas Penerimaan Pajak Penghasilan Badan, 2018)

Jenis-jenis kepatuhan wajib pajak menurut Siti Kurnia Rahayu (2010:138), ialah sebagai berikut :

1. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban

secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. misalnya menyampaikan surat pemberitahuan (SPT) PPh sebelum tanggal 31 Maret ke Kantor Pelayanan Pajak, dengan mengabaikan apakah isi surat pemberitahuan (SPT) PPh tersebut sudah benar atau belum, yang penting surat pemberitahuan (SPT) PPh sudah disampaikan sebelum tanggal 31 Maret.

2. Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara

substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. Di sini wajib pajak yang bersangkutan, selain memperhatikan kebenaran yang sesungguhnya dari isi dan hakekatnya surat pemberitahuan (SPT) PPh tersebut.

C) Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak

Adapun kepatuhan wajib pajak dipengaruhi oleh beberapa faktor, yaitu : Kondisi sistem administrasi perpajakan suatu negara, Pelayanan pada wajib pajak, Penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. (Ramdani, Rizky Fitra, Eva Faridah, & Elis Badriah, 2020)

D) Faktor-faktor yang mempengaruhi Ketidakpatuhan Wajib Pajak

Penyebab Wajib Pajak tidak patuh bervariasi, sebab utama adalah penghasilan yang diperoleh wajib pajak yang utama ditujukan untuk memenuhi kebutuhan hidupnya. Timbulnya konflik antara kepentingan diri sendiri dan kepentingan negara. Sebab lain adalah wajib pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada aturan, kurang menghargai hukum, tingginya tarif pajak, dan kondisi lingkungan sekitar. (Mandagi, Chorras, Harijanto Sabijono, & Victoria Tirayoh, 2014)

E) Manfaat dan Pentingnya Kepatuhan Perpajakan Manfaat bagi wajib pajak yang patuh, ialah :

1. Dapat dengan mudah memperoleh Surat Keterangan Fiskal (SKF) atau Surat Keterangan Domisili (SKD) atau jenis surat lainnya tentang perpajakan dari KPP tempatnya terdaftar.

2. Sesuai pasal 17C UU KUP, WP dapat lebih cepat menerima pengembalian kelebihan pembayaran pajak yaitu paling lama 3 bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.” (Rohmawati, Ufairoh, Nur Diana, & M Cholid, 2020)

Dan pentingnya kepatuhan pajak adalah : “Masalah kepatuhan wajib pajak adalah masalah penting diseluruh dunia baik negara maju maupun di negara berkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyeludupan dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan negara pajak akan berkurang.” (RW, Neng Siti, Agus Bagianto, & Yuniati, Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dan Dampaknya terhadap Efektivitas Penerimaan Pajak Penghasilan Badan, 2018)

2.3 Hipotesis

Digitalisasi sistem administrasi perpajakan merupakan faktor yang mampu mempengaruhi kepatuhan wajib pajak. Kepatuhan wajib pajak dapat dipengaruhi oleh bermacam faktor yaitu kondisi sistem adminstrasi perpajakan suatu negara, pelayanan yang diberikan kepada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak dan tarif pajak yang berlaku. Selain itu, sistem perpajakan yang sederhana juga sangat penting perannya karena semakin kompleks sistem perpajakan akan berpengaruh terhadap kepatuhan wajib pajak.

2.3.1 Pengaruh Penggunanan Digitalisasi Sistem Perpajakan e-Registration NPWP terhadap kepatuhan Wajib Pajak

Bahwa Penggunaan sistem e-registration NPWP berpengaruh terhadap kepatuhan wajib pajak. Hal tersebut berarti apabila penggunaan sistem administrasi pajak meningkat

maka kepatuhan wajib pajak untuk memenuhi kewajiban pajaknya akan meningkat. (Sulistyorini, Murniati, Siti Nurlaela, & Yuli Chomsatu, 2017)

Ayu dan Ni Ketut (2018) menemukan bahwa penerapan e-Registration berpengaruh positif dan kepatuhan wajib pajak juga semakin meningkat. Berdasarkan uraian diatas dan penelitian terdahulu, maka diajukan hipotesis penelitian sebagai berikut :

H1 : Sistem e-Registration NPWP berpengaruh terhadap kepatuhan wajib pajak.

2.3.2 Pengaruh Penggunaan Digitalisasi Sistem Perpajakan e-Filling penyampaian SPT terhadap kepatuhan Wajib Pajak

Menyimpulkan bahwa penerapan sistem administrasi e-filling penyampaian SPT berpengaruh terhadap tingkat kepatuhan wajib pajak. Hal ini menunjukan bahwa tingkat kepatuhan wajib pajak timbul karena adanya penerapan sistem administrasi efilling. (Fadilah & Isyarah, 2018)

Ati Rosliyati (2014) menemukan bahwa penggunaan e-filling pada KPP Pratama ciamis belum berjalan secara optimal sehingga belum berpengaruh signifikan terhadap peningkatan kepatuhan wajib pajak. Lina Nurlaela (2017) menemukan bahwa Penerapan e-Filling berpengaruh positif terhadap kepatuhan wajib pajak. Berdasarkan uraian diatas dan penelitian terdahulu maka diajukan hipotesis penelitian sebagai berikut :

H2 : Sistem e-Filling penyampaian SPT berpengaruh terhadap kepatuhan wajib pajak.

2.3.3 Pengaruh Penggunaan Digitalsisasi Sistem Perpajakan e-Billing pembayaran pajak terhadap kepatuhan Wajib Pajak

Penggunaan e-billing pembayaran pajak berpengaruh positif terhadap kepatuhan wajib pajak. Sistem yang menerbitkan kode billing untuk pembayaran atau penyetoran penerimaan negara secara elektronik, tanpa perlu membuat Surat Setoran (SSP) 374 manual akan meningkatkan kepatuhan wajib pajak.

Ayu dan Ni Ketut (2018) menemukan bahwa penerapan e-Billing berpengaruh positif dan kepatuhan wajib pajak juga semakin meningkat Berdasarkan uraian diatas dan penelitian terdahulu, maka diajukan hipotesis penelitian sebagai berikut :

H3 : Sistem e-Billing pembayaran pajak berpengaruh terhadap kepatuhan wajib pajak.

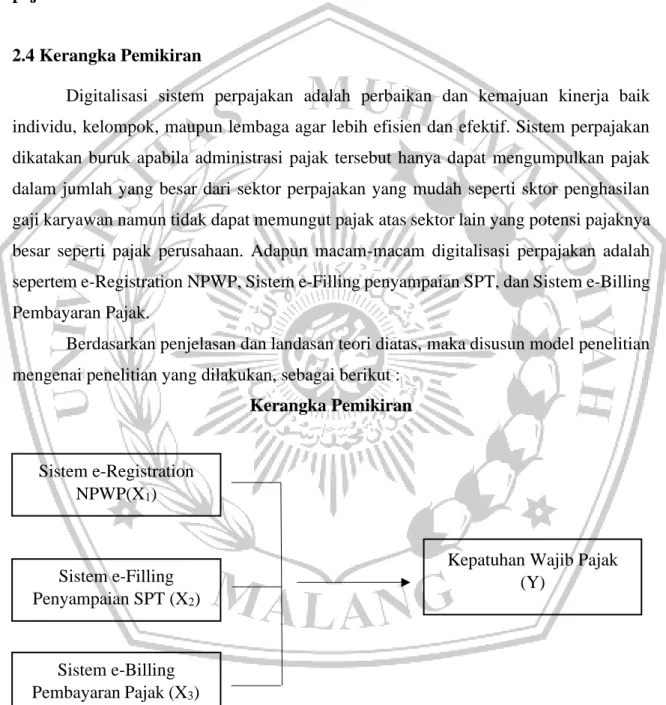

2.4 Kerangka Pemikiran

Digitalisasi sistem perpajakan adalah perbaikan dan kemajuan kinerja baik individu, kelompok, maupun lembaga agar lebih efisien dan efektif. Sistem perpajakan dikatakan buruk apabila administrasi pajak tersebut hanya dapat mengumpulkan pajak dalam jumlah yang besar dari sektor perpajakan yang mudah seperti sktor penghasilan gaji karyawan namun tidak dapat memungut pajak atas sektor lain yang potensi pajaknya besar seperti pajak perusahaan. Adapun macam-macam digitalisasi perpajakan adalah sepertem e-Registration NPWP, Sistem e-Filling penyampaian SPT, dan Sistem e-Billing Pembayaran Pajak.

Berdasarkan penjelasan dan landasan teori diatas, maka disusun model penelitian mengenai penelitian yang dilakukan, sebagai berikut :

Kerangka Pemikiran

Gambar 1. Kerangka Pemikiran

Sistem e-Billing

Pembayaran Pajak (X3)

Sistem e-Filling

Penyampaian SPT (X2)

Kepatuhan Wajib Pajak (Y)

Sistem e-Registration

Variabel yang akan diteliti ialah kepatuhan wajib pajak orang pribadi sebagai objek utama dan juga sebagai variabel dependen penelitian dan variabel independent yaitu digitalisasi sistem perpajakan.