11 BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka 2.1.1 Teori Keagenan

Jensen dan Meckling (1976) dalam Krisdayanthi (2015) menyatakan bahwa Teori keagenan dalah suatu kontrak antara satu orang atau lebih yang bertindak sebagai prinsipal (Masyarakat) yang menunjuk orang lain sebagai agen (Instansi) untuk melakukan jasa untuk kepentingan prinsipal. Teori keagenan sering dihubungankan dengan masalah kecurangan akuntansi. Hal ini dikarenakan agen dan prinsipal memiliki kepentingan sendiri-sendiri dimana keduanya ingin memaksimalkan kepentingannya masing-masing. Karena hal inilah yang menyebabkan tidak sejalannya keinginan antara agen dan prinsipal, yang mengakibatkan kemungkinan agen akan bertindak yang berdampak pada kerugian bagi prinsipal demi memenuhi keinginannya. Tindakan yang dilakukan agen dalam hal ini bisa mengarah pada kecurangan (Fraud).

Jensen and Meckling menjelaskan bahwa prinsipal dapat memecahkan permasalahan ini dengan memberikan kompensasi yang sesuai kepada agen, serta mengeluarkan biaya monitoring, sedangkan untuk hasil monitoring yang baik, diperlukan pengendalian internal (SPIP) organisasi yang efektif. Untuk mengatasi permasalahan keagenan seharusnya manajemen perusahaan melaksanakan kegiatan perusahaan dengan benar karena masyarakat membutuhkan kredibilitas

informasi. Permasalahan keagenan juga terjadi, apabila prinsipal merasa kesulitan untuk menelusuri apa yang sebenarnya dilakukan oleh agen. (Krisdayanthi: 2015). Teori keagenan bermaksud memecahkan dua problem yang terjadi dalam hubungan keagenan. Pola pertanggungjawaban pengelolaan keuangan Negara sejalan dengan teori keagenan yang menciptakan hubungan keagenan. SKPD sebagai agen dan Masyarakat sebagai prinsipal. Masyarakat tidak mendapatkan informasi yang penuh atas laporan pertanggungjawaban eksekutif atas pengelolaan anggaran, apakah pertanggungjawaban pengelolaan anggaran telah mencerminkan kondisi yang sebenarnya, ataukan masih adanya informasi yang tidak diungkapkan. (Krisdayanthi: 2015)

2.1.2 Sistem Pengendalian Intern Pemerintah (SPIP)

2.1.2.1 Pengertian Sistem Pengendalian Intern Pemerintah (SPIP)

Sistem Pengendalian Intern Pemerintah (SPIP) menurut PP Nomor 60 Tahun 2008 adalah Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Tuanakotta (2014:277) menjelaskan Pengendalian Internal adalah suatu sistem dengan proses dan prosedur yang bertujuan khusus, dirancang dan dilaksanakan untuk tujuan utama, kalau bukan satu-satunya tujuan, untuk mencegah dan menghalangi (dengan membuat jera) terjadinya fraud.

Dengan demikian, Sistem Pengendalian Intern Pemerintah merupakan suatu sistem dengan proses dan prosedur integral yang memiliki fungsi kegiatan yang efektif dan efisien, keandalan laporan keuangan, pengamanan aset dan ketaatan terhadap peraturan perundangan serta memberikan keyakinan untuk mencegah dan menghalangi terjadinya fraud.

2.1.2.2 Tujuan Sistem Pengendalian Intern Pemerintah (SPIP)

Dalam PP Nomor 60 Tahun 2008 disebutkan bahwa Sistem Pengendalian Internal Pemerintah (SPIP) bertujuan untuk memberikan keyakinan yang memadai terhadap empat hal, yaitu:

a. Tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara

b. Keandalan pelaporan keuangan c. Pengamanan aset negara

d. Ketaatan terhadap peraturan perundang-undangan.

Tujuan tersebut mengisyaratkan bahwa jika dilaksanakan dengan baik dan benar, SPIP akan memberi jaminan seluruh penyelenggara negara, mulai dari pimpinan hingga pegawai di instansi pemerintah, seluruh penyelenggara akan melaksanakan tugasnya dengan jujur dan taat pada peraturan. Sehingga, tidak akan terjadi penyelewengan yang dapat menimbulkan kerugian negara (Lestari, 2014).

Pengendalian internal yang efektif dalam suatu instansi diharapkan mampu meminimalisasikan tindakan menyimpang yang tidak sesuai dengan aturan yang

dilakukan oleh seseorang demi keuntungan pribadi. kecenderungan kecurangan akuntansi dapat terjadi apabila pengendalian internal dalam organisasi tidak berjalan secara efektif. Karena pengendalian internal tidak berjalan secara efektif tersebut, maka peluang seseorang untuk melakukan tindakan kecurangan akuntansi sangat terbuka (Shintadevi, 2015). Tiro (2014) mengatakan bahwa Pengendalian internal memiliki tujuan adalah untuk menurunkan peluang terjadinya kecenderungan kecurangan dan mengalokasikan kesalahan.

2.1.2.3 Sejarah Sistem Pengendalitan Intern Pemerintah (SPIP) di Indonesia Sejarah pelaksanaan sistem pengendalian intern pemerintah di Indonesia dimulai dengan adanya Instruksi Presiden No. 15 Tahun 1983 tentang Pedoman Pelaksanaan Pengawasan dan Instruksi Presiden No.1 Tahun 1989 tentang Pedoman Pelaksanaan Pengawasan Melekat yang diperbaharui dengan Keputusan Menteri PAN No. KEP/46/M.PAN/2004. Selanjutnya pada tanggal 28 Agustus 2008 keluarlah Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) yang merupakan adaptasi dari COSO (Asterini, 2015).

2.1.2.4 Unsur Sistem Pengendalian Intern Pemerintah (SPIP)

Penerapan SPIP bersifat menyatu dan menjadi bagian integral dari kegiatan Instansi Pemerintah. Ia bukan bagian terpisah dari kegiatan, ataupun ditambahkan ke dalam kegiatan-kegiatan yang telah disusun. Sebaliknya, SPIP berjalan bersama-sama dengan kegiatan lain dalam satuan kerja instansi

pemerintah. Ini tercermin dalam unsur-unsur yang ada dalam SPIP (Lestari, 2014).

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, unsur-unsur SPIP adalah:

1. Lingkungan Pengendalian;

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui: penegakan integritas dan nilai etika; komitmen terhadap kompetensi; kepemimpinan yang kondusif; pembentukan struktur organisasi yang sesuai dengan kebutuhan; pendelegasian wewenang dan tanggung jawab yang tepat; penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia; perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian Risiko;

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko. Penilaian risiko terdiri atas: identifikasi risiko; dan analisis risiko.

3. Kegiatan Pengendalian;

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Kegiatan pengendalian terdiri atas: reviu atas kinerja Instansi Pemerintah yang bersangkutan;

pembinaan sumber daya manusia; pengendalian atas pengelolaan sistem informasi; pengendalian fisik atas aset; penetapan dan reviu atas indikator dan ukuran kinerja; pemisahan fungsi; otorisasi atas transaksi dan kejadian yang penting; pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; pembatasan akses atas sumber daya dan pencatatannya; akuntabilitas terhadap sumber daya dan pencatatannya; dan dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan kejadian penting.

4. Informasi dan Komunikasi;

Pimpinan Instansi Pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif. Untuk menyelenggarakan komunikasi yang efektif pimpinan Instansi Pemerintah harus sekurang-kurangnya: menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi; dan mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus.

5. Pemantauan Pengendalian Intern

Pimpinan Instansi Pemerintah wajib melakukan pemantauan Sistem Pengendalian Intern. Pemantauan Sistem Pengendalian Intern dilaksanakan melalui: pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya.

2.1.2.5 Aparat Pengawasan Intern Pemerintah

Peraturan Pemerintah Republik Indonesia No. 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa Aparat Pengawas Intern Pemerintah terdiri atas:

1. BPKP

BPKP melakukan pengawasan intern terhadap akuntabilitas keuangan negara atas kegiatan tertentu yang meliputi: kegiatan yang bersifat lintas sektoral; kegiatan kebendaharaan umum negara berdasarkan penetapan oleh menteri keuangan selaku bendahara umum negara; dan kegiatan lain berdasarkan penugasan dari presiden.

2. Inspektorat Jenderal atau nama lain yang secara fungsional melaksanakan pengawasan intern

Inspektorat Jenderal atau nama lain yang secara fungsional melaksanakan pengawasan intern melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi kementerian negara/lembaga yang didanai dengan Anggaran Pendapatan dan Belanja Negara.

3. Inspektorat Provinsi

Inspektorat Provinsi melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah provinsi yang didanai dengan Anggaran Pendapatan dan Belanja Daerah provinsi.

4. Inspektorat Kabupaten/Kota

Inspektorat Kabupaten/Kota melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah kabupaten/kota yang didanai dengan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota.

2.1.3 Kompensasi

2.1.3.1 Pengertian Kompensasi

Kompensasi adalah semua pendapatan yang berbentuk uang dan barang langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan oleh perusahaan (Hasibuan, 2006:133). Kompensasi merupakan sesuatu yang diterima karyawan sebagai pengganti kontribusi jasa mereka pada perusahaan (Rivai, 2011:741).

2.1.3.2 Tujuan Kompensasi

Tujuan kompensasi secara umum menurut Rivai (2010:743) adalah untuk “membantu perusahaan mencapai tujuan keberhasilan strategi perusahaan dan menjamin terciptanya keadilan internal dan eksternal”. Kompensasi yang sesuai diharapkan dapat membuat individu merasa tercukupi sehingga individu tidak melakukan tindakan yang merugikan instansi atau pemerintah termasuk melakukan kecurangan akuntansi. Kompensasi yang sesuai diharapkan mampu mengurangi adanya keingan untuk melakukan tindak kecurangan (Tiro, 2014). Dalam penelitian Prasetya (2015) mengatakan bahwa kompensasi yang sesuai

dapat meningkatkan kinerjanya dan dapat menghilangkan tindakan fraud terhadap organisasi.

2.1.3.3 Komponen-komponen Kompensasi

Rivai (2011:744) membagi komponen-komponen kompensasi menjadi dua yaitu kompensasi Langsung dan Tidak Langsung.

1. Kompensasi Langsung

Kompensasi langsung merupakan kompensasi yang diberikan perusahaan kepada karyawan sebagai imbalan atas pekerjaan yang telah dilakukan guna mencapai tujuan perusahaan. Kompensasi Langsung memiliki tiga bentuk, yaitu :

a. Gaji

Gaji adalah balas jasa dalam bentuk uang yang diterima karyawan sebagai konsekuensi dari kedudukannya sebagai seorang karyawan yang memberikan sumbangan tenaga dan pikiran dalam mencapai tujuan perusahaan. Atau dapat juga dikatakan sebagai bayaran tetap yang diterima seseorang dari keanggotaannya dalam sebuah perusahaan..

b. Upah

Upah merupakan imbalan finansial langsung yang dibayarkan kepada karyawan berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Jadi tidak seperti gaji yang jumlahnya relatif tetap, besarnya upah dapat berubah-ubah tergantung pada keluaran yang dihasilkan.

c. Insentif

Insentif merupakan imbalan langsung yang dibayarkan kepada karyawan karena kinerjanya melebihi standar yang ditentukan. Insentif merupakan bentuk lain dari upah langsung di luar upah dan gaji yang merupakan kompensasi tetap, yang biasa disebut kompensasi berdasarkan kinerja (pay for performance plan).

2. Kompensasi Tidak Langsung

kompensasi tidak langsung atau Fringe Benefit merupakan kompensasi tambahan yang diberikan berdasarkan kebijakan perusahaan terhadap semua karyawan sebagai upaya meningkatkan kesejahteraan para karyawan. Kompensasi tidak langsung dapat berupa :

a. Asuransi Sosial Tenaga Kerja

Asuransi Sosial Tenaga Kerja adalah suatu perusahaan asuransi sosial tenaga kerja yang bertujuan memberikan perlindungan, pemeliharaan dan peningkatan kesejahteraan tenaga kerja atau karyawan bersama keluarganya, ketika yang bersangkutan mengalami risiko sosial. Risiko sosial dapat berupa kecelakaan kerja, usia tua, atau kematian. b. Tunjangan-tunjangan

Tunjangan merupakan tambahan penghasilan yang diberikan perusahaan/organisasi kepada para pegawainya. Tunjangan tersebut dapat terdiri dari bermacam-macam seperti tunjangan jabatan, tunjangan transportasi, tunjangan keluarga, atau tunjangan pembangunan. Semua ini dapat menambah penghasilan pegawai.

Pembayaran tunjangan biasanya disatukan dalam daftar pembayaran gaji setiap bulan yang diterima oleh para pegawai. Pemberian tunjangan pada umumnya terkait dengan upaya perusahaan/organisasi untuk memenuhi kebutuhan karyawannya akan rasa aman (security need) serta sebagai bentuk pelayanan kepada pegawai (employee

services) serta menunjukkan tanggung jawab sosial

perusahaan/organisasi kepada para pegawainya. c. Uang pensiun

Uang pensiun adalah dana yang dibayarkan secara reguler dengan interval tertentu kepada seorang pekerja (dan keluarganya) setelah berhenti dari perusahaan. Untuk itu harus dipenuhi syarat-syarat yang telah ditetapkan, karena sifatnya adalah pemberian bagian yang dari keuntungan yang diperoleh perusahaan terkait dengan Masa Persiapan Pensiun (MPP). Perusahaan umumnya menetapkan Batas Usia Pensiun (BUP) bagi karyawannya.

2.1.3.4 Asas Pemberian Kompensasi

Kompensasi harus ditetapkan sesuai asas adil dan layak serta wajar dengan memperhatikan peraturan yang berlaku. Rivai (2011:763) menjelaskan prinsip adil dan layak harus mendapatkan perhatian dengan sebaik-baiknya supaya kompensasi yang diberikan merangsang gairah dan kepuasan kerja karyawan

1. Asas Adil

Besarnya kompensasi yang dibayarkan kepada setiap karyawan harus disesuaikan dengan prestasi kerja, jenis pekerjaan, risiko pekerjaan, tanggung jawab, jabatan pekerja, dan memenuhhi pesyaratan internal konsistensi. Dengan asas adil akan tercipta suasana kerja sama yang baik, seangat kerja, disiplin, loyalitas, dan stabilisasi karyawan akan lebih baik.

2. Asas Layak dan wajar

Kompensasi yang diterima karyawan dapat memenuhi kebutuhannya pada tingkat normatif yang ideal. Tolak ukur layak adalah relatif, penetapan besarnya kompensasi didasarkan atas batas upah minimal pemerintah dan eksternal konsistensi yang berlaku.

2.1.3.5 Indikator Kompensasi

Indikator-indikator Kompensasi menurut Rivai, 2011:744 adalah sebagai berikut :

1. Upah dan gaji

Upah biasanya berhubungan dengan tarif gaji. Upah merupakan basis bayaran yang seringkali digunakan bagi karyawan produksi dan pemeliharaan. Gaji umumnya berlaku untuk tarif bayaran mingguan, bulanan, atau tahunan.

2. Insentif

Insentif adalah tambahan Kompensasi di atas atau di luar gaji atau upah yang diberikan oleh organisasi.

3. Tunjangan

Contoh-contoh tunjangan adalah asuransi kesehatan dan jiwa, liburan yang ditanggung perusahaan, program pensiun, dan tunjangan lainnya yang berkaitan dengan hubungan kepegawaian. 4. Fasilitas

Contoh-contoh fasilitas adalah kenikmatan/fasilitas seperti mobil perusahaan, keanggotaan klub, tempat parkir khusus, atau akses ke pesawat perusahaan yang diperoleh karyawan. Fasilitas dapat mewakili jumlah substansial dari Kompensasi, terutama bagi eksekutif yang dibayar mahal.

2.1.4 Fraud

2.1.4.1 Pengertian Fraud

Menurut Albrecht et.al (2012:6) Fraud is a generic term, and embraces all the multifarious means which human ingenuity can devise, which are resorted to by one individual, to get an advantage over another by false representations. (Fraud merupakan istilah umum, dan mencakup bermacam-macam arti dimana kecerdikan manusia dapat menjadi alat yang dipilih seseorang untuk mendapatkan keuntungan dari orang lain dengan reprensentasi yang salah).

Ikatan Akuntan Indonesia (IAI, 2001) menjelaskan definisi kecurangan sebagai berikut:

“Setiap tindakan akuntansi sebagai: (1) Salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan, (2) Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan

penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia”.

2.1.4.2 Pelaku Fraud

Menurut Tunggal (2010:229), pelaku kecurangan diklasifikasikan dalam dua, yaitu manajemen dan karyawan/pegawai. Pihak manajemen melakukan kecurangan biasanya untuk kepentingan perusahaan, yaitu salah saji yang timbul karena kecurangan pelaporan keuangan (misstatements arising from fraudulent financial reporting). Sedangkan karyawan/pegawai melakukan kecurangan untuk keuntungan individu, misalnya salah saji yang berupa penyalahgunaan aktiva (misstatements arising from misappropriation of assets).

2.1.4.3 Jenis Fraud

Association of Certified Fraud Examiners (ACFE) dalam Tuanakotta (2014:196) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Fraud tree ini disajikan dalam gambar 2.1. Berikut ini penjelasan ketiga cabang utama fraud tree dalam Tuanakotta (2014:196):

Sumber: Association of Certified Fraud Examiners (2016) Gambar 2.2

1. Korupsi (Corruption)

Jenis fraud ini paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap dan korupsi. Bentuk korupsi menurut ACFE digambarkan dalam empat ranting, yakni conflicts of interests (benturan kepentingan), bribery (penyuapan), illegal gratitutes (pemberian atau hadiah ilegal), dan economic extortion (pemerasan). Cabang dan ranting yang menggambarkan fraud yang diberi label “corruption” dapat dilihat di sisi kiri dari fraud tree (Tuanakotta, 2014:196).

2. Penyalahgunaan Aset (Asset Missapropriation)

Asset Missappropriations atau “pengambilan aset” secara ilegal dalam bahasa sehari-hari disebut mencuri. Namun, dalam istilah hukum, “mengambil” asset secara illegal (tidak sah atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi asset tersebut, disebut menggelapkan. Istilah pencurian, dalam fraud tree disebut larceny. Larceny atau pencurian adalah bentuk penjarahan yang paling kuno dan dikenal sejak awal peradaban manusia. Peluang untuk terjadinya penjarahan jenis ini berkaitan erat dengan lemahnya sistem pengendalian intern, khususnya yang berkenaan dengan perlindungan keselamatan asset (safeguarding of assets) (Tuanakotta, 2014:199).

3. Kecurangan Laporan Keuangan (Fraudulent Statement)

Cabang dan ranting yang menggambarkan fraud yang diberi label “Fraudulent Statements” dapat dilihat di sisi sebelah kanan dalam diagram fraud

tree (Gambar 2.2). Jenis fraud ini sangat dikenal para auditor yang melakukan general audit (opinion audit). Ranting pertama menggambarkan fraud dalam menyusun laporan keuangan dan ranting kedua menggambarkan fraud dalam menyusun laporan non-keuangan.

a. Financial

Fraud ini berupa salah saji (misstatements baik overstatements maupun understatements). Cabang dan ranting ini ada dua. Pertama, menyajikan aset atau pendapatan lebih tinggi dari yang sebenarnya (asset/revenue overstatements). Kedua, menyajikan aset atau pendapatan lebih rendah dari yang sebenarnya (asset/revenue understatements) (Tuanakotta, 2014:203).

b. Non-financal

Fraud ini berupa penyampaian laporan non-keuangan secara menyesatkan, lebih bagus dari keadaan yang sebenarnya, dan sering kali merupakan pemalsuan atau pemutarbalikan keadaan. Bisa tercantum dalam dokumen yang dipakai untuk keperluan intern maupun ekstern (Tuanakotta, 2014:203).

2.1.4.4 Penyebab Fraud

Menurut Tuanakotta (2014:159), ada ungkapan yang secara mudah menjelaskan penyebab atau akar permasalahan dari fraud. Ungkapan itu adalah fraud by need, by greed, and by opportunity. Namun ada makna dari ungkapan itu. Kalau ingin mencegah fraud, hilangkan atau tekan sedapat mungkin penyebab. Menghilangkan atau menekan need dan greed yang mengawali terjadinya fraud

dilakukan sejak menerima seseorang (recruitment process). Sedangkan unsur by opportunity dalam ungkapan tersebut biasanya ditekan melalui pengendalian intern.

Penyebab-penyebab terjadinya kecurangan menurut Tunggal (2010:304) digolongkan menjadi dua, yaitu:

a. Penyebab utama

1) Penyembunyian (concealment): kesempatan tidak terdeteksi. Pelaku perlu menilai kemungkinan dari deteksi dan hukuman sebagai akibatnya.

2) Kesempatan/Peluang (opportunity): pelaku perlu berada pada tempat yang tepat, waktu yang tepat agar dapat mendapatkan keuntungan atas kelemahan khusus dalam sistem dan juga menghindari deteksi.

3) Motivasi (motivation): pelaku membutuhkan motivasi untuk melakukan aktivitas demikian, suatu kebutuhan pribadi seperti ketamakan/ kelobaan/ kerakusan dan motivator yang lain.

4) Daya tarik (attraction): sasaran dari kecurangan perlu menarik bagi pelaku.

5) Keberhasilan (success): pelaku perlu menilai peluang berhasil, yang dapat diukur dengan baik untuk menghindari penuntutan atau deteksi.

b. Penyebab sekunder

1) A Perk: akibat kurangnya pengendalian, mengambil keuntungan aktiva organisasi dipertimbangan sebagai suatu tunjangan karyawan.

2) Hubungan antar pemberi kerja/pekerja yang jelek: rasa saling percaya dan menghargai antar pemberi kerja dan pekerja telah gagal.

3) Pembalasan dendam (revenge): ketidaksukaan terhadap organisasi mengakibatkan pelaku berusaha merugikan organisasi tersebut.

4) Tantangan (challenge): karyawan yang bosan dengan lingkungan kerjanya berusaha mencari stimulus dengan memukul sistem, yang dirasakan sebagai suatu pencapaian atau pembebasan dari rasa frustasi.

2.1.4.5 Indikator Fraud

Wilopo (2006:24) menyebutkan beberapa indikator pengukuran kecurangan (fraud) yaitu:

1. Manipulasi, pemalsuan atau perubahan catatan akuntansi atau dokumen pendukungnya.

Manajemen cenderung akan melakukan kecurangan akuntansi yang dapat dilakukan dengan berbagai cara seperti memanipulasi bukti-bukti transaksi biasanya dengan mengubah besarnya jumlah yang sebenarnya atau mengabaikan aturan akuntansi yang berlaku dalam proses penyusunannya, memalsukan dokumen-dokumen pendukung, dan merubah pencatatan jurnal akuntansi terutama dilakukan pada saat mendekati akhir periode. Hal-hal tersebut dilakukan manajemen dengan tujuan untuk meningkatkan laba perusahaan.

2. Penyajian yang salah atau penghilangan peristiwa, transaksi, atau informasi yang signifikan dari laporan keuangan.

Manajemen secara sengaja melakukan salah saji dengan menghilangkan atau mengabaikan suatu peristiwa, transaksi atau informasi yang signifikan dalam laporan keuangan yang dapat memperdayai

pengguna laporan keuangan. Tindakan ini dilakukan manajemen untuk memenuhi tujuan laba.

3. Salah menerapkan prinsip akuntansi secara sengaja.

Untuk memaksimalkan laba manajemen dapat berbuat curang dengan sengaja menerapkan prinsip akuntansi yang salah seperti mengubah asumsi yang terkait dengan pencatatan jumlah, klasifikasi dan pelaporan pada transaksi keuangan.

4. Penyajian laporan keuangan yang salah akibat pencurian (penyalahgunaan/penggelapan) terhadap aktiva

Manajemen dapat melakukan salah saji yang berasal dari penyalahgunaan atau penggelapan aktiva dengan melakukan rekayasa dalam laporan keuangan untuk menutup-nutupi pencurian aktiva tersebut dan menyajikan laporan keuangan yang tidak sesuai dengan prinsip-prinsip yang berlaku umum.

5. Penyajian laporan keuangan yang salah akibat perlakuan yang tidak semestinya terhadap aktiva dan disertai dengan catatan atau dokumen palsu

Karena adanya perlakuan yang tidak semestinya terhadap aktiva dan disertai dengan catatan atau dokumen palsu pihak instansi akan berusaha menutupi masalah tersebut dengan melakukan tindakan kecurangan dalam pembuatan laporan keuangan. Cara yang dilakukan dapat berupa manipulasi, pemalsuan, atau perubahan catatan akuntansi atau dokumen pendukung laporan keuangan serta menghilangkan,

memajukan atau menunda pencatatan transaksi yang seharusnya dilaporkan dalam periode laporan keuangan. Tindakan kecurangan tersebut dapat menyangkut satu atau lebih individu baik manajemen, karyawan, atau pihak ketiga. Dan akibat dari tindakan kecurangan tersebut laporan keuangan yang disajikanpun akan salah dan tidak sesuai dengan standar yang berlaku.

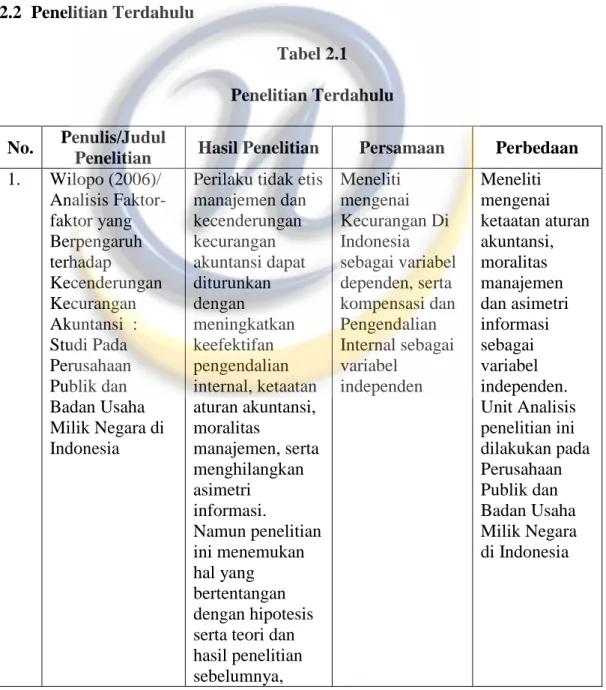

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Penulis/Judul

Penelitian Hasil Penelitian Persamaan Perbedaan 1. Wilopo (2006)/ Analisis Faktor-faktor yang Berpengaruh terhadap Kecenderungan Kecurangan Akuntansi : Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia

Perilaku tidak etis manajemen dan kecenderungan kecurangan akuntansi dapat diturunkan dengan meningkatkan keefektifan pengendalian internal, ketaatan aturan akuntansi, moralitas manajemen, serta menghilangkan asimetri informasi. Namun penelitian ini menemukan hal yang bertentangan dengan hipotesis serta teori dan hasil penelitian sebelumnya, Meneliti mengenai Kecurangan Di Indonesia sebagai variabel dependen, serta kompensasi dan Pengendalian Internal sebagai variabel independen Meneliti mengenai ketaatan aturan akuntansi, moralitas manajemen dan asimetri informasi sebagai variabel independen. Unit Analisis penelitian ini dilakukan pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia

bahwa kompensasi yang sesuai yang diberikan perusahaan tidak menurunkan perilaku tidak etis dan kecenderungan kecurangan akuntansi 2. Prasetya (2015) Pengaruh Kompensasi terhadap Fradu dengan Kepuasan Kerja Sebagai Variabel Interveng: Studi pada BMT di Wonosari Kompensasi dan Kepuasan Kerja berpengaruh negatif terhadap fraud. Kompensasi berpengaruh terhadap farud dengan kepuasan kerja sebagai variabel intervening Penelitian ini menggunakan kompensasi sebagai variabel independen dan Fraud sebagai variabel dependen. Penelitian ini menggunakan Kepuasan Kerja sebagai Variabel Intervening. Unit analisis penelitian ini berapa pada BMT Wonosari 3. Herman (2013), Pengaruh Keadilan Organisasi dan Sistem Pengendalian Intern terhadap Kecurangan: Studi Empiris pada Kantor Cabang Utama Bank Pemerintahdi Kota Padang Keadilan organisasi dan sistem pengendalian intern berpengaruh signifikan negatif terhadap kecurangan pada kantor cabang utama bank pemerintah di Kota Padang. Meneliti Sistem Pengendalian Intern sebagai variabel independen dan Kecurangan sebagai variabel dependen. Penelitian ini menggunakan Pengaruh Keadilan Organisasi sebagai variabel dependen. Unit analisis penelitian ini berapada pada Kantor Cabang Utama Bank Pemerintah di Kota Padang 4. Sulastri (2014), Fraud Pada Sektor Pemerintahan Berdasarkan Faktor Keadilan Kompensasi, Sistem Pengendalian Variabel keadilan kompensasi dan sistem pengendalian internal memiliki pengaruh signifikan negatif terhadap fraud pada sektor Meneliti tentang fraud di pemerintahan sebagai variabel dependen, serta menggunakan Sistem Pengendalian Internal dan Penelitian ini menggunakan Etika Organisasi Pemerintah sebagai variabel Independen. Penelitian

Internal, Dan Etika Organisasi Pemerintah: Studi Empiris Dinas Pemerintah Provinsi DKI Jakarta pemerintah. Variabel etika organisasi pemerintah tidak memiliki pengaruh terhadap fraud pada sektor pemerintah. kompensasi sebagai variabel independen . dilakukan di Pemerintaha Provinsi DKI Jakarta 5. Kurniawan (2013), Pengaruh Moralitas, Motivasi dan Sistem Pengendalian Intern terhadap Kecurangan Laporan Keuangan: Studi Empiris pada SKPD di Kota Solok Moralitas dan Sistem Pengendalian Intern berpengaruh signifikan negatif terhadap tingkat kecurangan dalam laporan keuangan. Motivasi negatif berpengaruh signifikan positif terhadap tingkat kecurangan dalam laporan keuangan Meneliti Sistem Pengendalian Intern sebagai variabel Independen dan Kecurangan Laporan Keuangan sebagai variabel dependen Meneliti Moralitas dan Motivasi sebagai variabel Independen 6. Tiro (2014), Pengaruh Pengendalian Internal Dan Kompensasi Terhadap Kecenderungan Kecurangan (Fraud) Pada Pemerintah Kota Palopo Pengendalian Internal dan Kompensasi berpengaruh positif dan sginifikan terhadap kecenderungan kecurangan (Fraud). Pengaruh Pengendalian Internal dan kompensasi secara bersama terhadap kecenderungan kecurangan (Fraud) di Pemerintah Kota Menggunakan variabel Pengendalian Internal dan Kompensasi sebagai variabel independen dan kecenderungan kecurangan sebagai variabel dependen. Unit analisis penelitian ini yaitu Pemerintah Kota Palopo

Palopo ialah sebesar 27,9% 7. Zilmy (2013), Pengaruh Kesesuaian Kompensasi, Asimetri Informasi, dan Moralitas terhadap Kecenderungan Kecurangan Akuntansi: Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang Kesesuaian Kompensasi dan Moralitas berpengaruh signifikan negatif terhadap Kecenderungan Kecurangan Akuntansi. Asimetri Informasi berpengaruh signifikan positif terhadap Kecenderungan Kecurangan Akuntansi Meneliti mengenai Kesesuaian Kompensasi sebagai variabel independen, kecenderungan kecurangan akuntansi sebagai variabel dependen. Selain itu, unit analisis penelitian ini adalah Satuan Kerja Perangkat Daerah. Meneliti mengenai Asimetri Informasi dan Moralitas sebagai variabel independen 8. Zainal (2013), Pengaruh Efektivitas Pengendalian Intern, Asimetri Informasi Dan Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi (Fraud): Studi Empiris Kantorcabang Bank Pemerintah dan Swasta di Kota Padang Efektivitas Pengedalian Intern dan Pemberian Kompensasi berpengaruh negatif terhadap Kecurangan Akuntansi. Asimetri Informasi berpengaruh signifikan dan positif terhadap Kecurangan Akuntansi Meneliti mengenai Pengendalian Inten, dan Kompensasi sebagai variabel independen serta hubungan dengan kecenderungan kecurangan akuntansi (Fraud) sebagai variabel dependen Meneliti mengenai Asimetri Informas sebagai variabel independen. Unit Analisis penelitian ini yaitu Kantor Cabang Bank Pemerintah dan Swasta di Kota Padang 9. Shintadevi (2015), Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi dan Kesesuaian Kompensasi Pengendalian Internal, Ketaatan Aturan Akuntansi dan Kesesuaian Kompensasi berpengaruh negatif dan signifikan dengan Perilaku Tidak Meneliti mengendai Pengendalian Internal dan Kompensasi sebagai variabel independen dan Kecenderungan Kecurangan Penelitian ini unit analisisnya berada di Universitas Negeri Yogyakarta, menggunakan Ketaatan Aturan

terhadap Kecenderungan Kecurangan Akuntansi Dengan Perilaku Tidak Etis Sebagai Variabel Intervening pada Universitas Negeri Yogyakarta Etis dan Kecenderungan Kecurangan. Perilaku tidak etis berpengaruh positif dan signifikan terhadap Kecenderungan Kecurangan sebagai variabel independen. Akuntansi sebagai variabel Independen dan juga Perilaku Tidak Etis sebagai variabel intervening 2.3 Kerangka Pemikiran

2.3.1 Pengaruh Sistem Pengendalian Intern Pemerintah terhadap Fraud Pengendalian internal yang efektif dalam suatu instansi diharapkan mampu meminimalisasikan tindakan menyimpang yang tidak sesuai dengan aturan yang dilakukan oleh seseorang demi keuntungan pribadi. Kecenderungan kecurangan akuntansi dapat terjadi apabila pengendalian internal dalam perusahaan tidak berjalan secara efektif. Pengendalian internal yang tidak berjalan secara efektif akan mengakibatkan terbukanya peluang seorang untuk melakukan tindakan kecurangan akuntansi (Shintadevi, 2015). Tuanakotta (2014:277) dalam bukunya menjelaskan bahwa dengan Pengendalian Internal yang dilaksanakan di suatu organisasi dapat mencegah dan menghalangi dengan membuat jera pelaku fraud.

Sistem pengendalian intern pemerintah yang memadai di lingkungan instansi pemerintah akan mendukung penyelenggaraan kegiatan dan tercapainya tujuan dari organisasi tersebut secara efisien dan efektif, sehingga pengelolaan keuangan negara dapat dilaporkan secara andal, aset negara dapat dikelola dengan aman, dan tentunya mendorong ketaatan terhadap peraturan perundang-undangan (PP No 60 Tahun 2008).

Penelitian Tiro (2014) mengatakan jika pengendalian internal suatu perusahaan lemah maka kemungkinan terjadinya kesalahan dan kecurangan semakin besar, sebaliknya jika pengendalian internalnya kuat, maka kemungkinan terjadinya kecurangan dapat diperkecil. adanya pengendalian internal yang efektif, memungkinkan terjadinya pengecekan silang (cross check) terhadap pekerjaan seseorang oleh orang lain. Hal ini menurunkan peluang terjadinya kecenderungan kecurangan dan mengalokasikan kesalahan.

Dalam penelitian Wilopo (2006), Herman (2013), Sulastri (2014), Kurniawan (2013), Tiro (2014), Zainal (2013) dan Shintadevi (2015) yang meneliti pengaruh pengendalian intern terhadap kecurangan (Fraud) menyatakan bahwa pengedalian internal berpengaruh terhadap fraud.

2.3.2 Pengaruh Kompensasi terhadap Fraud

Kecurangan yang dilakukan seseorang disebabkan oleh keinginan untuk memaksimalkan keuntungan pribadi. Tindakan tersebut tidak lain didorong oleh ketidakpuasan individu atas imbalan yang mereka peroleh dari pekerjaan yang mereka kerjakan. Kompensasi yang sesuai diharapkan dapat membuat individu merasa tercukupi sehingga individu tidak melakukan tindakan yang merugikan instansi atau pemerintah termasuk melakukan kecurangan akuntansi. Kompensasi yang sesuai diharapkan mampu mengurangi adanya keinginan untuk melakukan tindak kecurangan (Tiro, 2014).

Kompensasi yang sesuai diyakini dapat mendorong karyawan untuk meningkatkan kinerjanya, sedangkan kompensasi yang tidak sesuai diyakini mampu mendorong karyawan untuk melakukan tindakan Fraud terhadap

organisasi. Hal ini berkaitan dengan karyawan sebagai sumber daya manusia yang memiliki kebutuhan dan harapan-harapan tertentu yang ingin dicapai. Jika kebutuhan dan harapan tersebut tidak terpenuhi karena faktor Kompensasi yang tidak sesuai, karyawan dapat mengalami tekanan dan akan merasionalisasi tindakannya untuk melakukan fraud terhadap organisasi (Prasetya, 2015).

Dalam penelitian Prasetya (2015), Sulastri (2014), Tiro (2014), Zilmi (2013), dan Zainal (2013) menyatakan bahwa kesesuaian kompensasi berpengaruh signifikan negatif terhadap kecurangan akuntansi, tetapi Wilopo (2006) menyatakan sebaliknya yaitu bahwa kompensasi berpengaruh tidak signifikan terhadap kecurangan akuntansi.

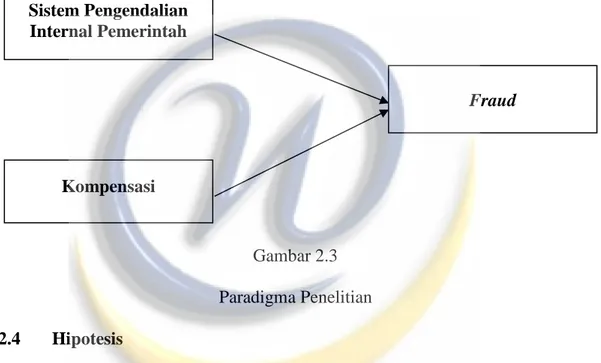

2.3.3 Pengaruh Sistem Pengendalian Intern Pemerintah dan Kompensasi terhadap Fraud

Kurang efektifnya pengendalian internal, ketidakpuasan dan kekecewaan karyawan dengan hasil atau kompensasi yang diperoleh di dalam suatu perusahaan atas apa yang mereka kerjakan dapat memicu karyawan untuk berperilaku tidak etis yang merujuk pada tindakan kecurangan akuntansi (Shintadevi, 2015). Sehubungan dengan hal tersebut maka terdapat beberapa faktor yang bisa mempengaruhi kecenderungan kecurangan yang dianggap penting untuk diteliti lebih lanjut yakni pengendalian internal dan kompensasi (Tiro, 2014).

Dari penjelasan sebelumnya, bahwa baik pengendalian internal dan kompensasi memiliki pengaruh terhadap kecenderungan kecurangan. Oleh karena itu maka perlu diteliti juga pengaruh variabel-variabel tersebut secara bersamaan

Sistem Pengendalian Internal Pemerintah

Kompensasi

Fraud

seperti yang dilakukan oleh Shintadevi (2015), Tiro (2014), Sulastri (2014), dan Zainal (2013).

Berdasarkan dari hasil penelitian yang telah disampaikan tersebut, dapat diketahui bahwa ada pengaruh antara sistem pengendalian internal dan kompensasi terhadap Fraud dan dapat disusun suatu kerangka pemikirian sebagaimana ditunjukan dalam gambar dibawah ini

Gambar 2.3 Paradigma Penelitian 2.4 Hipotesis

Berdasarkan pada uraian yang telah dijelaksan pada kerangka pemikiran mengenai keterikatan antara pengaruh penerapan sistem pengendalian internal pemerintah dan kompensasi terhadap fraud di pemerintahan, maka hipotesis dalam

H1: Sistem Pengendalian Intern Pemerintah berpengaruh secara terhadap Fraud

H2: Kompensasi berpengaruh secara terhadap Fraud

H3: Sistem Pengendalian Internal Pemerintah dan Kompensasi berpengaruh