ANALISIS FAKTOR YANG MEMPENGARUHI DIVIDEN

KAS PADA PERUSAHAAN MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Engela Vianita dan Izzati AmperaningrumProgram Studi Akuntansi, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya 100, Depok – 16424

ABSTRAK

Ada dua jenis dividen yang bisa diperoleh pemegang saham, yaitu dividen kas dan non kas. Dividen kas (cash dividend) adalah dividen yang dibayar oleh emiten kepada pemegang saham dalam bentuk uang tunai. Dividen non kas adalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu (Miswanto:1998). Banyak faktor harus dipertimbangkan oleh perusahaan ketika memutuskan untuk melakukan pembagian dividen kas, antara lain ROI, cash ratio, current ratio, debt to

total asset, earning per share (EPS) dan cash dividend pay out ratio, dan size.

Berdasarkan penelitian sebelumnya diketahui bahwa variabel-variabel yang mempangaruhi kebijakan dividen terdiri atas profitabilitas yang diukur dengan laba bersih setelah pajak, stabilitas dividen an earning yang ditunjukan dengan earning per

share dan dividend payout ratio, likuiditas yang diukur dengan cash ratio dan current ratio.

Penelitian dilakukan pada kelompok perusahaan dengan kriterianya yaitu Perusahaan yang terdaftar di BEI yang telah menyampaikan laporan keuangan per 31 Desember secara rutin selama tiga tahun sesuai dengan periode penelitian yang diperlukan. Perusahaan yang secara konsisten membagikan dividen kas selama periode penelitian. Perusahaan yang terdaftar di BEI yang bergerak di bidang industri makanan dan minuman. Tujuan penelitian ini untuk mengetahui hubungan dan pengaruh faktor-faktor tersebut terhadap dividen kas, dan manakah yang berkontribusi paling besar terhadap dividen kas.

Berdasarkan penielitin tersebut diketahui tiga factor yang berkontribusi paling besar terhadap dividen kas. Namun yang mempunyai pengaruh signifikan hanya Earning

per share dan dividend payout ratio.

Kata Kunci : dividen kas, roi, eps, cash ratio, current ratio, dpr.

1. PENDAHULUAN

Ketika menanamkan modal di perusahaan emiten, pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya itu. Dalam

hal ini ada dua jenis dividen yang bisa diperoleh pemegang saham, yaitu dividen kas dan non kas. Dividen kas (cash dividend) adalah dividen yang dibayar oleh emiten kepada pemegang saham dalam bentuk uang tunai. Dividen non kas adalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu (Miswanto:1998). Contoh dividen non kas adalah dividen saham (stock dividend) dan dividen aktiva.

Dividen kas merupakan masalah yang sering kali menjadi topik pembicaraan yang hangat di antara para pemegang saham dan juga pihak manajemen perusahaan emiten, bahkan cenderung terjadi kontroversi antara pemegang saham dan perusahaan emiten. Kontroversi yang terjadi antara pendapat bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, sedangkan argumen lain menyatakan bahwa dividen yang tinggi akan meningkatkan nilai perusahaan yang sering disebut teori relevansi dividen, dan argumen terakhir yang menyatakan bahwa dividen yang rendah yang akan meningkatkan nilai perusahaan ( Hanafi:2004 ).

Miller dan Modigliani (1961) mengajukan argumen bahwa kebijakan dividen

tidak relevan (Sutrisno, 2003). Miller dan Modigliani berpendapat bahwa pada dasarnya pada kondisi keputusan investasi yang given pembayaran dividen tidak relevan untuk diperhitungkan, karena tidak akan meningkatkan kesejahteraan pemegang saham. Keputusan apakah laba yang diperoleh akan dibagi dalam bentuk

cash dividen atau laba ditahan tidak mempengaruhi nilai perusahaan. Pendapat Miller

dan Modigliani ini ditekankan bahwa pengaruh pembayaran dividen terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah yang sama dengan sumber dana yang lain, artinya bila perusahaan membayar dividen maka perusahaan harus mengganti dengan mengeluarkan saham baru sebagai pengganti sejumlah pembayaran dividen tersebut. Dengan demikian adanya kenaikan pembayaran dividen akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru (Sutrisno, 2003).

Pendapat kedua yang sering menjadi kontroversi dalam kebijakan dividen adalah teori relevansi dividen yang dikemukakan oleh Myron J. Gordon dan John Litner

(Sundjaja dan Barlian, 2002). Dasar pemikirannya adalah bahwa investor

umumnya menghindari risiko, dan dividen yang diterima sekarang mempunyai risiko yang lebih kecil daripada dividen yang diterima di masa yang akan datang. Pembayaran dividen sekarang dipercaya dapat mengurangi ketidakpastian investor. Sebaliknya jika dividen dikurangi atau tidak dibayarkan, tingkat ketidakpastian investor akan meningkat dan menyebabkan peningkatan pengembalian yang diinginkan serta mengurangi nilai saham. Argumen terakhir tentang kebijakan dividen adalah yang mengatakan bahwa dividen yang rendah akan meningkatkan nilai perusahaan (Hanafi, 2004). Variabel pajak dan flotation cost mendasari argumen tersebut. Di negara tertentu, seperti di Amerika Serikat, pajak untuk capital

gain lebih rendah dibandingkan dengan pajak untuk dividen (28% versus 31%). Di

samping itu, pajak atas capital gain akan efektif jika capital gain tersebut direalisir (yang berarti saham tersebut dijual). Dengan kata lain pajak efektif atas capital gain dapat ditunda, sedangkan pajak dividen akan dibayarkan pada saat dividen diterima. Berdasarkan argumen tersebut, dividen seharusnya dibayar rendah, karena akan menghemat pajak (Hanafi, 2004).

Ditinjau dari kepentingan perusahaan emiten, pendapat yang pertama dan yang ketiga, yaitu bahwa kebijakan dividen tidak relevan dengan nilai perusahaan dan bahwa dividen yang rendah akan meningkatkan nilai perusahaan yang lebih disukai. Hal ini dikarenakan perusahaan tidak perlu mempersiapkan pengeluaran yang tinggi untuk pembayaran dividen, sehingga dividen yang seharusnya dibagikan dapat digunakan untuk modal perusahaan.

Di lain pihak ditinjau dari kepentingan pemegang saham, pendapat kedua yang lebih disukai, yaitu dividen dibagikan sekarang, khususnya bagi pemegang saham yang membeli saham untuk kepentingan jangka menengah. Kepentingan jangka menengah yang dimaksud adalah bahwa pemegang saham ingin menikmati hasil dari saham. Di lain pihak bagi pemegang saham yang membeli saham untuk kepentingan jangka panjang, relatif lebih menginginkan pengembangan modal perusahaan, sehingga tidak terlalu menuntut untuk dibagikan dividen.

Banyak faktor harus dipertimbangkan oleh perusahaan ketika memutuskan untuk melakukan pembagian dividen kas, antara lain ROI, cash ratio, current ratio, debt to

total asset, earning per share (EPS) dan cash dividend pay out ratio, dan size.

Berdasarkan penelitian sebelumnya diketahui bahwa variabel-variabel yang mempangaruhi kebijakan dividen terdiri atas profitabilitas yang diukur dengan laba bersih setelah pajak, stabilitas dividen an earning yang ditunjukan dengan earning per

share dan dividend payout ratio, likuiditas yang diukur dengan cash ratio dan current ratio. Ada dua pertanyaan penting yang menjadi alas an mengapa penulis memasukan dividend payout ratio dalam penlisan ini, yang pertama dapatkah pembayaran dividen

kas mempengaruhi kekayaan pemegang saham? Bila ya, berapa rasio DPR yang akan memaksimumkan kekayaan pemegang saham. Dari alasan tersebutlah penulis ingin mengetahui apakah DPR berpengaruh terhadap dividen kas?(Miswanto:1998)

Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, sehingga wajar jika pemegang saham mengharapkan pembagian dividen kas jika ROI meningkat. Demikian juga apabila cash ratio, current ratio dan earning per share (EPS) meningkat, maka pemegang saham mempunyai harapan bahwa perusahaan akan mempunyai kemampuan untuk membagi dividen kas. Dilihat dari segi dividend pay out ratio, pemegang saham dapat memperkirakan besarnya dividen yang akan didapatkan.

Beberapa perusahaan makanan dan minuman yang terdaftar di bursa efek merupakan perusahaan yang cenderung tetap bertahan dan tidak terlalu terpengaruh dengan keadaan perekonomian. Sehingga diperkirakan perusahaan tersebut mempunyai kinerja keuangan yang cukup baik dan mampu untuk mengeluarkan dividen.

2. KERANGKA PEMIKIRAN DAN HIPOTESIS

Berdasarkan teori dan hasil penelitian tersebut, maka didapatkan kerangka pemikiran sebagai berikut:

gambar 2.1

grafik hubungan antarvariabel

X2 = cash ratio X2 = Current ratio X4 = Earning Per Share X5 = Dividen Payout X1 = ROI Y = dividen kas

Secara parsial, masing-masing variabel bebas mempengaruhi variabel terikat tidak secara bersama-sama, sehingga menghasilkan rumusan sebagai berikut:

Y = a + b1 x1 + b2 x2 + b3 x3 + b4 x4 + b5 x5

Dimana bila terjadi kenaikan ROI maka dividen kas akan mengalami kenaikan. Bila terjadi kenaikan cash ratio maka akan terjadi kenaikan dividen kas. Demikian juga dengan current ratio, Earning Per Share, dan Dividend Payout Ratio bila mengalami kenaikan akan menaikan dividen kas.

Berdasarkan kerangka pemikiran tersebut, penulis dapat menyusun hipotesis sebagai berikut:

H1 : “Ada hubungan antara Return On Investment, Cash Ratio, Current Ratio,

Earning per Share, dan Dividend Payout Ratio dengan Cash Dividend ”

H2 : “Ada pengaruh yang signifikan antara Return On Investment, Cash Ratio,

Current Ratio, Earning per Share, dan Dividend Payout Ratio terhadap Cash Dividend”

3. METODOLOGI

Data yang digunakan adalah data sekunder yang sudah diolah pihak perusahaan dan sudah diterbitkan dalam bentuk laporan keuangan atau dengan kata lain data tersebut tidak didapatkan dari perusahaan melainkan diperoleh melalui Internet dengan alamat situs www.idx.co.id.

Data yang diperlukan adalah laporan keuangnan yang berupa neraca, laporan laba / rugi, dan perubahan modal.

3.2.2 Variabel

Dividen kas, yaitu Dividen yang dibayarkan oleh perusahaan secara tunai kepada para pemegang saham. Tercantum dalam laporan perubahan modal.

2. Variabel bebas (independen variabel) % 100 _aktivax jumlah eat a. ROI = % 100 _ tan ) arg _ ( x lancar g u a berh surat kas+ b. Cash ratio = % 100 _ tan _ x lancar g u lancar aktiva c. Current Ratio = % 100 _ _lembar sahamx jumlah eat d. EPS = % 100 _ _ _ _ _ x saham lembar per laba tahunan kas dividen e. Dividend Payout Ratio =

3.2 Metode Pengumpulan Data

Dalam penulisan skripsi ini data yang dipakai oleh penulis adalah data sekunder yang diperoleh dari situs www.idx.co.id. Selain itu penulis juga melakukan penelitian kepustakaan dengan mempelajari buku-buku yang berhubungan dengan pokok-pokok pembahasan penulisan skripsi ini.

4. HASIL DAN PEMBAHASAN

Koefisien korelasi antara variabel ROI dan dividen kas adalah 0,537 terdapat hubungan yang positif atau searah. Koefisien korelasi antara variabel cash ratio dan dividen kas adalah -0,240 terdapat hubungan yang negatif atau tidak searah. Koefisien korelasi antara variabel current ratio dan dividen kas adalah -0,216 terdapat hubungan yang negatif atau tidak searah. Koefisien korelasi antara variabel EPS dan dividen kas adalah 0,715 terdapat hubungan yang positif atau searah. Koefisien korelasi antara variabel DPR dan dividen kas adalah 0,882 terdapat hubungan yang positif atau searah. Dari analisis di atas diketahui bahwa dividen kas mempunyai hubungan yang positif dengan variabel EPS dan DPR.

Tingkat signifikansi koefisien korelasi yang berada dibawah 0,05 maka korelasi antara variabel- variabel tersebut sangat nyata. Tingkat signifikansi koefisien korelasi ROI terhadap dividen kas adalah 0,022 berarti korelasi antarvariabel tersebut nyata. Tingkat signifikansi koefisien korelasi cash ratio terhadap dividen kas adalah 0,337 berarti korelasi antar variabel tersebut tidak nyata. Tingkat signifikansi koefisien korelasi

current ratio terhadap dividen kas adalah 0,390 berarti korelasi antar variabel tersebut

tidak nyata. Tingkat signifikansi koefisien korelasi EPS terhadap dividen kas adalah 0,001 berarti korelasi antar variabel tersebut sangat nyata. Tingkat signifikansi koefisien korelasi DPR terhadap dividen kas adalah 0,000 atau mendekati nol berarti korelasi antarvariabel tersebut sangat nyata. Dari analisis di atas disimpulkan variabel yang mempunyai korelasi sangat nyata, yaitu EPS dan DPR.

Dari pengolahan data tersebut dapat disimpulkan bahwaDari pengolahan terhadap data diketahui bahwa Terdapat hubungan yang negatif antara Return on Investment, cash

ratio, dan current ratio dengan dividen kas.

Terdapat hubungan yang positif antara Earning Per Share dan Dividend Payout

Ratio dengan dividen kas.

Sehingga hipotesis 1(H1) : ada hubungan antara Return On Investment, Cash Ratio,

Current Ratio, Earning per Share, dan Dividend Payout Ratio dengan Cash Dividend

dapat diterima.

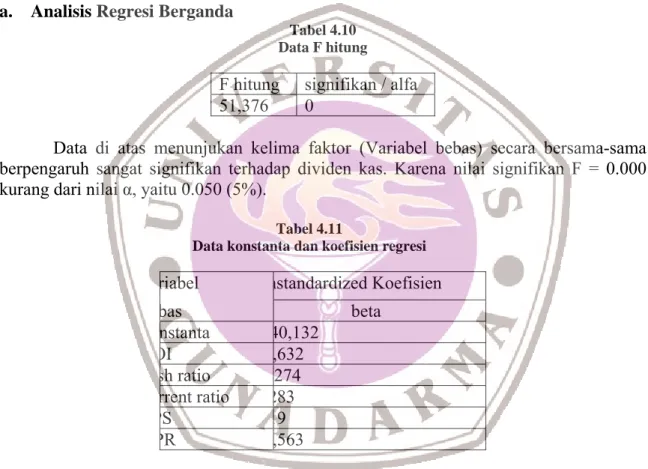

a. Analisis Regresi Berganda

Tabel 4.10 Data F hitung F hitung signifikan / alfa 51,376 0

Data di atas menunjukan kelima faktor (Variabel bebas) secara bersama-sama berpengaruh sangat signifikan terhadap dividen kas. Karena nilai signifikan F = 0.000 kurang dari nilai α, yaitu 0.050 (5%).

Tabel 4.11

Data konstanta dan koefisien regresi riabel nstandardized Koefisien

bas beta nstanta 40,132 OI ,632 sh ratio 274 rrent ratio 283 PS 19 PR ,563

Rumus regresi berganda

Y = -440,132 + 51,632 x1 – 8,274 x2 + 0,283 x3 + 0,190 x4 + 28,563 x5

Nilai konstanta sebesar 440,132 berarti apabila Y = 0, dividen kas akan sebesar -440,132. Apabila ROI naik sebesar 1 mengakibatkan kenaikan variabel dividen kas (Y) yang dibayarkan sebesar 54,632. Bila terjadi kenaikan cash ratio sebesar 1 mengakibatkan penurunan variabel dividen (Y) sebesar 8,274. bila terjadi kenaikan

current ratio sebesar 1 maka akan terjadi kenaikan dividen sebesar 0,283. begitu juga bila

terjadi kenaikan EPS dan DPR sebesar 1 maka akan terjadi kenaikan dividen sebesar 0,190 dan 28,563.

Dari rumus tersebut diketahui bahwa cash ratio berpengaruh negatif terhadap dividen kas (bila terjadi kenaikan cash ratio maka akan diikuti penurunan dividen kas) ini berarti rumus awal yang menyatakan cash ratio berpengaruh positif terhadap dividen kas tidak tepat.

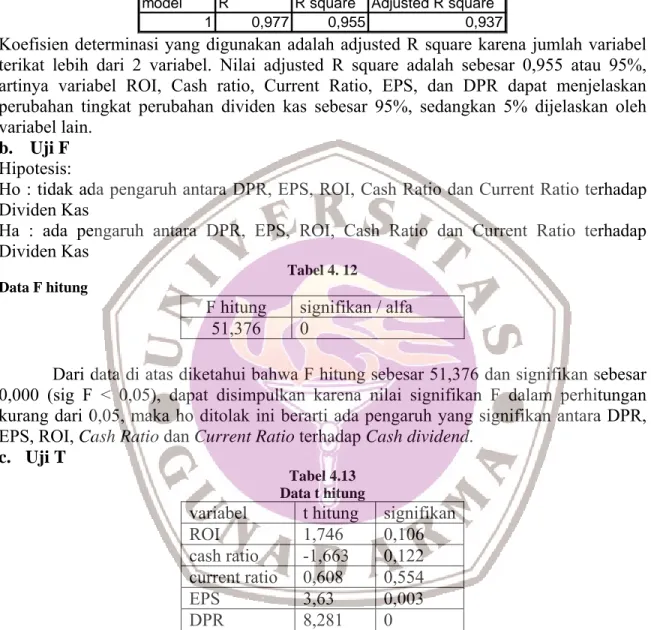

Determinasi (R2)

model R R square Adjusted R square

1 0,977 0,955 0,937

Koefisien determinasi yang digunakan adalah adjusted R square karena jumlah variabel terikat lebih dari 2 variabel. Nilai adjusted R square adalah sebesar 0,955 atau 95%, artinya variabel ROI, Cash ratio, Current Ratio, EPS, dan DPR dapat menjelaskan perubahan tingkat perubahan dividen kas sebesar 95%, sedangkan 5% dijelaskan oleh variabel lain.

b. Uji F

Hipotesis:

Ho : tidak ada pengaruh antara DPR, EPS, ROI, Cash Ratio dan Current Ratio terhadap Dividen Kas

Ha : ada pengaruh antara DPR, EPS, ROI, Cash Ratio dan Current Ratio terhadap Dividen Kas

Tabel 4. 12 Data F hitung

F hitung signifikan / alfa 51,376 0

Dari data di atas diketahui bahwa F hitung sebesar 51,376 dan signifikan sebesar 0,000 (sig F < 0,05), dapat disimpulkan karena nilai signifikan F dalam perhitungan kurang dari 0,05, maka ho ditolak ini berarti ada pengaruh yang signifikan antara DPR, EPS, ROI, Cash Ratio dan Current Ratio terhadap Cash dividend.

c. Uji T

Tabel 4.13 Data t hitung

variabel t hitung signifikan

ROI 1,746 0,106

cash ratio -1,663 0,122 current ratio 0,608 0,554

EPS 3,63 0,003

DPR 8,281 0

Berdasarkan data di atas diketahui bahwa terdapat dua variabel bebas yang mempengaruhi variabel terikat dengan signifikan kurang dari 5%. Variabel tersebut adalah EPS dengan signifikan 0,003 dan DPR dengan signifikan sebesar 0,000. Dari kedua variabel tersebut diketahui bahwa variabel DPR yang berpengaruh paling besar hal ini dilihat dari nilai t hitung yang terbesar, yaitu sebesar 8,281.

Jadi, H2 : Ada pengaruh yang signifikan antara Return On Investment, Cash Ratio,

Current Ratio, Earning per Share, dan Dividend Payout Ratio terhadap Cash Dividend

tidak dapat diterima (H2 ditolak).

Analisis Faktor

Tabel 4.14 Corelation Matrix

Correlation Matrixa

Determinant = ,008 a.

Dari hasil pengolahan data di atas diketahui bahwa determinant of correlation

matrix mendekati nilai nol berarti antarvariabel terdapat cukup korelasi.

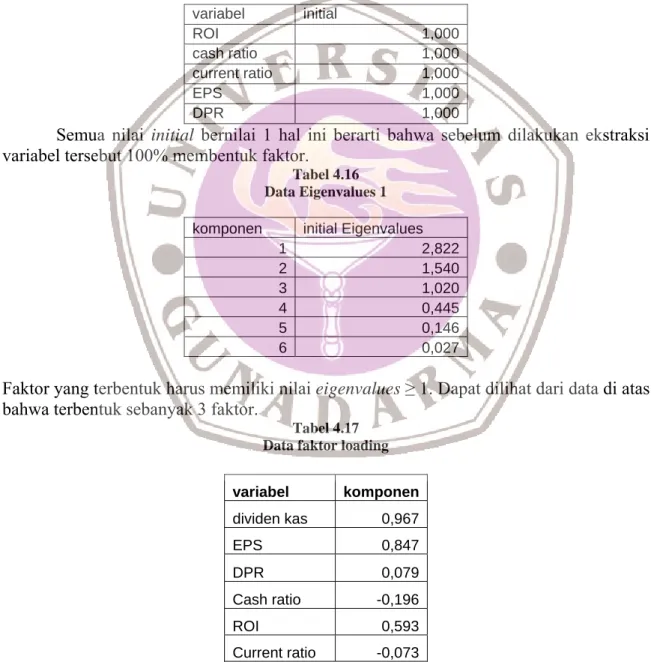

Nilai Kaiser-meyer-olkin measure of sampling adequacy (K-M-O) sebesar 0,457 kurang dari 0,5 berarti analisis faktor ini tidak tepat digunakan.

variabel initial ROI 1,000 cash ratio 1,000 current ratio 1,000 EPS 1,000 DPR 1,000

Semua nilai initial bernilai 1 hal ini berarti bahwa sebelum dilakukan ekstraksi

variabel tersebut 100% membentuk faktor. Tabel 4.16 Data Eigenvalues 1

komponen initial Eigenvalues

1 2,822 2 1,540 3 1,020 4 0,445 5 0,146 6 0,027

Faktor yang terbentuk harus memiliki nilai eigenvalues ≥ 1. Dapat dilihat dari data di atas bahwa terbentuk sebanyak 3 faktor.

Tabel 4.17 Data faktor loading variabel komponen dividen kas 0,967 EPS 0,847 DPR 0,079 Cash ratio -0,196 ROI 0,593 Current ratio -0,073

Dari uji analisis faktor di atas terdapat 3 faktor yang memiliki kontribusi besar yaitu variabel yang memiliki faktor loading > 0,4, yaitu earning per share, dividen kas, dan return on invesment.

Dari seluruh faktor yang mempengaruhi dividen kas diketahui bahwa terdapat dua faktor yang memiliki kontribusi besar yaitu earning per share dan return on investment.

5. KESIMPULAN

Berdasarkan data-data hasil pembahasan sebelumnya, dapat kita tarik beberapa kesimpulan seperti berikut :

Dividen kas mempunyai hubungan yang positif dengan variabel EPS dan DPR. Terdapat hubungan yang positif EPS dan DPR dengan dividen kas. Terdapat hubungan yang negatif antara Return on Investment, cash ratio, dan current ratio dengan dividen kas. Ada hubungan yang positf antara Earning Per Share dan Dividend Payout Ratio dengan dividen kas. Variabel bebas ROI, EPS, DPR, Cash Ratio, dan Current Ratio tidak secara signifikan mempengaruhi variabel terikat secara bersama-sama. Earning per share dan dividend payout ratio berpengaruh secara parsial terhadap dividen kas. Dari uji analisis faktor diketahui bahwa terdapat tiga faktor yang memiliki kontribusi yang besar yaitu Earning Per Share, Dividend Payout Ratio, dan Return on Investment.

DAFTAR PUSTAKA

Apriliana, Aulina. 2007. Pengaruh Kebijakan Dividen terhadap Harga Saham

Perusahaan-Perusahaan kosmetika yang terdapat di BEI. Jakarta : Universitas

Gunadarma.

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi Kedelapan. Yogyakarta: BPFE. Dewi, Ratih Kusuma. 2002. Analisis Pengaruh Likuiditas, leverage, dan profitabilitas

terhadapDividen pada Perusahaan Makananan dan Minuman yang go public di BEJ, Skripsi Akuntansi. Jakarta : Universitas Gunadarma

Http://www.idx.co.id/annualreport Http://www.jurnalskripsi.com

Hidayati, Nur. 2006. Analisis Faktor-Faktor yang Mempengaruhi Dividen Kas Di Bursa

Efek jakarta, Jurnal Akuntansi. Yogyakarta : Universitas Islam Indonesia

Miswanto. 1998. Manajemen Keuangan 2. Jakarta : Universitas Gunadarma

Miswanto, Eko Widodo. 1998. Manajemen Keuangan 1. Jakarta : Universitas Gunadarma Santosa, R.Gunawan. 2004. Statistika. Yogyakarta : Andi Offset

Sriwati, Linda. 2008. Analisis Pengaruh Profitabilitas, Investment Opportunity Set, dan

Likuiditas terhadap Kebijakan Dividen Tunai (studi kasus pada industri barang konsumsi yang terdaftar di BEI periode 2002 – 2006). Skripsi Akuntansi. Jakarta

: Universitas Gunadarma.

Sunyoto, Danang. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta: Media Pressindo

Winarsih, Sri. 2008. Analisis Pengaruh Faktor Internal dan Eksternal terhadap Dividen,

EPS, dan NPM pada perusahaan industri barang konsumsi dan pertambangan yang terdaftar di BEI. Skripsi Akuntansi. Jakarta : Universitas Gunadarma