PENDAHULUAN

Bank adalah sebuah lembaga keuangan dan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan selanjutnya menyalurkan kepada masyarakat dalam bentuk kredit. Kredit merupakan salah satu fasilitas keuangan yang memungkinkan seseorang atau badan usaha meminjam uang untuk membeli suatu barang dan membayarnya kembali dalam jangka waktu yang ditentukan.

Permasalahan yang dihadapi dalam perkreditan yaitu menentukan keputusan pemberian kredit kepada seorang calon debitur, sedangkan permasalahan yang lain adalah tidak semua pengembalian kredit oleh debitur dapat berjalan lancar atau sering kali disebut kredit macet. Faktor penyebab kredit macet antara lain adalah kesalahan penilaian dalam membuat keputusan kredit atau data yang diberikan calon debitur bukan data sebenarnya.

Untuk menyetujui suatu pengajuan kredit ada beberapa faktor yang harus diperhatikan oleh seorang analisis kredit sebagai dasar untuk jaminan bahwa seorang debitur akan melunasi hutangnya dengan baik, yaitu 5C : Collaterall (agunan), Capacity (kemampuan membayar kewajiban), Capital (modal), Character (karakter), dan Condition (kondisi ekonomi). Hasil penilaian terhadap kelima syarat tersebut dinyatakan sebagai data kualitatif (Kamsir, 2000:34). Penelitian terhadap data kualitatif ini menyebabkan adanya faktor subyektivitas dalam menentukan keputusan. Untuk menghindari hal tersebut, dalam penelitian ini dikaji cara menganalisis kredit menggunakan metode fuzzy Mamdani dan Sugeno untuk menentukan keputusan kredit yang didasarkan pada data kualitatif.

2

Bagaimana cara pengambilan keputusan kredit dalam permasalahan pemberian kredit yang berdasarkan data kualitatif?

Tujuan

Menentukan keputusan pemberian kredit untuk pembelian suatu barang pada calon debitur di suatu lembaga keuangan perkreditan menggunakan metode fuzzy Mamdani dan Sugeno.

Batasan Masalah

Untuk membatasi luasnya penjabaran dan pembahasan dalam penulisan skripsi ini maka penulis menggunakan data pengajuan kredit mobil PT. BPR Kandimadu Arta cabang Salatiga yaitu dari 15 calon debitur yang diambil pada tahun 2012.

3

Makalah I.

Judul : Penggunaan Metode Fuzzy Mamdani untuk Membuat

Keputusan dalam Analisis Kredit

Publikasi : Seminar Nasional Matematika dan Pendidikan Matematika

2013 yang diselenggarakan oleh FMIPA UNY tanggal 9 November 2013

Makalah II.

Judul : Penggunaan Metode Fuzzy Sugeno untuk Pengambilan

Keputusan dalam Analisis Kredit

4

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

PENGGUNAAN METODE

FUZZY MAMDANI

UNTUK

MEMBUAT KEPUTUSAN DALAM ANALISIS KREDIT

1Sri Ayu Subekti, 2Lilik Linawati,3Adi Setiawan1Mahasiswa Program Studi Matematika UKSW, Salatiga, 50711 2,3Dosen Program Studi Matematika UKSW, Salatiga, 50711

1[email protected], 2[email protected], 3[email protected] Abstrak

Paper ini berisi tentang mengetahui keputusan kredit dalam analisa kredit dengan metode Fuzzy-Mamdani dalam menentukan diterima atau ditolak suatu pengajuan kredit mobil yang berguna sebagai salah satu alternatif perusahaan dalam menganalis suatu pengajuan kredit. Data yang diambil adalah data sekunder dari PT.BPR Kandimadu Arta berupa data calon debitur dengan sampel 15. Model analis yang digunakan adalah Fuzzy-Mamdani. Berdasarkan hasil penelitian diperoleh bahwa Pendekatan Metode Fuzzy-Mamdani dapat menganalisa diterima atau ditolak suatu pengajuan kredit mobil. dan dari hasil penelitian ini terdapat beberapa perbedaan keputusan antara keputusan yang dibuat bank dan keputusan dengan menggunakan metode Fuzzy. Sehingga bank dapat menghindari kredit yang riskan akan terlunasi seperti calon debitur I yang dianggap layak oleh perusahaan tetapi tidak layak apabila menggunakan Fuzzy-Mamdani sehingga dapat mengurangi resiko kerugian. dan berdasarkan Fuzzy-Mamdani, pengajuan kredit atas nama F yang ditolak oleh perusahaan adalah layak untuk diterima, sehingga dapat menambah pemasukan perusahaan dan menambah keuntungan

Kata kunci: Ketidak pastian, Penentuan Kredit mobil, Logika fuzzy

A. Pendahuluan

Bank adalah sebuah lembaga keuangan dan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan selanjutnya menyalurkan kepada masyarakat dalam bentuk kredit. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha meminjam uang untuk membeli suatu barang dan membayarnya kembali dalam jangka waktu yang ditentukan. Ada beberapa jenis kredit antara lain dilihat dari segi tujuannya, terdapat kredit konsumtif dan kredit produktif. (Wikipedia, 2013).

Permasalahan yang dihadapi Bank dalam perkreditan yaitu dalam menentukan keputusan pemberian kredit pada seorang calon debitur, selain itu bahwa tidak semua pemberian kredit yang diberikan dapat berjalan dengan lancar atau sering laki disebut kredit macet. Salah satu faktor penyebab kredit macet adanya kesalahan penilaian dalam membuat keputusan kredit atau data yang diberikan calon debitur bukan data sebenarnya.

Keberhasilan kredit suatu Bank salah satunya dapat diukur dari kelancaran pengembalian kredit. Kelancaran ini dipengaruhi oleh ketepatan dalam penyeleksian kelayakan nasabah untuk memperoleh kredit sesuai dengan jumlah dan waktu yang telah disepakati.

Namun untuk menyetujui suatu pengajuan kredit ada beberapa faktor yang harus diperhatikan oleh seorang analisis kredit sebagai dasar untuk jaminan bahwa seorang debitur akan

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

melunasi hutangnya dengan baik, yaitu 5C : Collaterall (angunan), Capacity (kemampuan membayar kewajiban), Capital (modal), Character (karakter), dan Condition (kondisi ekonomi) yang merupakan data kualitatif. (Kamsir, 2000:34) Data kualitatif ini menyebabkan adanya faktor subyektivitas dalam menentukan keputusan. Untuk menghindari hal tersebut, akan dilakukan penelitian untuk menentukan keputusan yang dapat membantu suatu Bank dalam keputusan pemberian kredit dengan menggunakan metode fuzzy Mamdani, digunakannya metode ini karena data yang ada merupakan data kualitatif yang jika difuzzykan akan menjadi data kuantitatif dan setiap aturan berbentuk “sebab-akibat”.

Untuk membatasi luasnya penjabaran dan pembahasan dalam penelitian ini maka kajiaan yang dilakukan didasarkan data pengajuan kredit mobil pada PT.BPR Kandimadu Arta cabang Salatiga sejak tahun 2012.

Tujuan dari penelitian ini adalah menentukan keputusan pemberian kredit untuk pembelian suatu barang pada lembaga keuangan kepada calon debitur dengan menggunakan metode fuzzy mamdani.

DASAR TEORI Kredit

Dana F. Kelleman dalam Mulyono (1987:9) menyatakan bahwa kredit mempunyai dimensi yang beraneka ragam. Dimulai dari kata “kredit” yang berasal dari bahasa Yunani “credere” yang berarti “kepercayaan” atau bahasa latin”creditumi” yang berarti “kepercayaan dalam kebenaran”. Maksud pengertian ini adalah apabila seseorang memperoleh kredit, bererti dia mendapat kepercayaan dari pihak yang memberikan kredit (meminjamkan uang). Sedangkan bagi pihak yang memberikan kredit, artinya memberikan kepercayaan kepada seseorang dengan asumsi uang yang dipinjamkan akan kembali.

Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau pengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan atau ditangguhkan pada suatu jangka waktu yang disepakati (Erik L. Kohler dalam Mulyono, 1987:9) .

Dari pengertian kredit tersebut dapat disimpulakan bahwa kredit adalah suatu pemberian pinjaman dalam bentuk uang / yang dipersamakan dengan itu dengan pihak lain dengan pembayaran pengembalian secara mengangsur dengan jangka waktu tertentu.

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

Dalam kondisi yang nyata, beberapa aspek dalam dunia nyata selalu atau biasanya berada diluar model matematis dan bersifat inexact. Konsop ketidak pastian inilah yang menjadi konsep dasar munculnya konsep logika fuzzy.

Pencetus gagasan logika fuzzy adalah Prof. L.A. Zadeh (1965) dari California University. Pada prinsipnya himpunan fuzzy adalah perluasan himpunan , yaitu himpunan yang membagi sekelompok individu kedalam dua kategori, yaitu anggota dan bukan anggota.

Pada himpunan tegas (crips), nilai keanggoan suatu item x dalam suatu himpunan A, yang sering ditulis denga [ ] memiliki 2 kemungkinan, yaitu (Kusumadewi, 2003: 156) :

- Satu (1) yang berarti bahwa suatu item menjadi anggota dalam suatu himpunan.

- Nol (0) yang berarti bahwa suatu item tidak menjadi anggota dalam suatu himpunan.

Pada himpunan crisp, nilai keanggotan ada 2 kemungkinan, yaitu 0 atau sedangkan

Pada himpunan fuzzy nilai keanggotaan terletak pada rentang 0 sampai 1.

Semesta pembicaraan adalah keseluruhan nilai yang diperoleh untuk dioperasikan dalam suatu variable fuzzy. Semesta pembicaraan merupakan suatu himpunan bilangan real yang senantiasa naik (bertambah) secara monoton dari kiri ke kanan. Nilai semestapembicaraan dapat berubah bilangan positif maupun negative (Kusumadewi, 2003: 159).

Domain himpunan fuzzy adalah keseluruhan nilai yang diijinkan dalam semesta pembicaraan dan boleh dioperasikan dalam suatu himpunan fuzzy (Kusumadewi, 2003:12)

Fungsi keanggotaan (membership function) adalah suatu kurva yang menunjukan pemetaan titik-titik input data kedalam nilai keanggotaan yang menginterval antara 0 sampai 1 salah satu cra yang dapat digunakan untuk mendapatkan nilai keanggotaan adalah dengan melalui pendekatan fungsi. Ada beberapa fungsi yang dapat digunakan, diantaranya :

1. Representasi linear 2. Representasi segitiga 3. Representasi trapezium

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

4. Representasi kurva bentuk baku 5. Representasi kurva S

6. Representasi bentuk lonceng

Tahap-tahap yang dilakukan dalam penelitian ini adalah identifikasi masalah, studi literatur dan pengumpulan data, penentuan variabel dan analisa keluaran program. Pada tahap identifikasi masalah, permasalahan yang dibahas dalam usulan penelitian ini adalah menentukan seorang calon debitur layak atau tidak mendapatkan kredit menggunakan metode Fuzzy Mamdani berdasarkan data yang ada.

Pada tahap studi literatur dan pengumpulan data digunakan data sekunder dari BPR dan studi literatur. Studi ini berkaitan dengan hal-hal yang berkaitan dengan Fuzzy Mamdani. Pembelajaran ini didapat baik dari buku-buku literatur, jurnal, paper, maupun beberapa artikel diinternet.

Pada tahap selanjutnya merupakan proses penentuan calon debitur apakah diterima atau tidak dalam pengajuan kreditnya yang akan diselesaikan menggunakan software MATLAB. Langkah-langkahnya dalam memberi keputusan menggunakan Fuzzy Mamdani, yaitu

Metode Mamdani sering juga dikenal dengan nama Metode Max-Min. Metode ini diperkenalkan oleh Ebrahim Mamdani pada tahun 1975.Untuk mendapatkan output, diperlukan 4 tahapan:

a. Pembentukan himpunan fuzzy. Pada proses fuzzifikasi langkah yang pertama adalah

menentukan variable fuzzy dan himpunan fuzzinya. Kemudian tentukan derajat kesepadanan (degree of match) antara data masukan fuzzy dengan himpunan fuzzy yang telah didefenisikan untuk setiap variabel masukan sistem dari setiap aturan fuzzy. Pada metode mamdani, baik variabel input maupun variabel output dibagi menjadi satu atau lebih himpunan fuzzy.

b. Aplikasi fungsi implikasi pada metode mamdani. Fungsi implikasi yang digunakan adalah

min. Lakukan implikasi fuzzy berdasar pada kuat penyulutan dan himpunan fuzzy terdefinisi untuk setiap variabel keluaran di dalam bagian konsekuensi dari setiap aturan. Hasil implikasi fuzzy dari setiap aturan ini kemudian digabungkan untuk menghasilkan keluaran infrensi fuzzy. (Kusumadewi,2003).

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

c. Komposisi Aturan. Tidak seperti penalaran monoton, apabila sistem terdiri dari beberapa

aturan, maka infrensi diperoleh dari kumpulan dan korelasi antar aturan. Ada 3 metode yang digunakan dalam melakukan inferensi sistem fuzzy, yaitu: max, additive dan probabilistik OR. Secara umum Metode max (maximum) dapat dituliskan :

µsf[Xi] = max ( µsf [Xi], µsf [Xi] ) (1) dengan :

µsf[Xi] = nilai keanggotaan solusi fuzzy sampai aturan ke i µkf [Xi]) = nilai keanggotaan konsekuan fuzzy aturan ke i.

d. Penegasan (defuzzy). Input dari proses defuzzyfikasi adalah suatu himpunan fuzzy yang

diperoleh dari komposisi aturan-aturan fuzzy, sedangkan output yang dihasilkan merupakan suatu bilangan pada domain himpunan fuzzy tersebut. Jika diberikan suatu himpunan fuzzy dalam range tertentu, maka harus dapat di ambil suatu nilai crisp tertentu sebagai output. Defuzzyfikasi pada metode mamdani untuk semesta diskrit menggunakan persamaan

z = ∑ zj µ(zj)/∑ µ(zj) (2)

B. Metode Penelitian

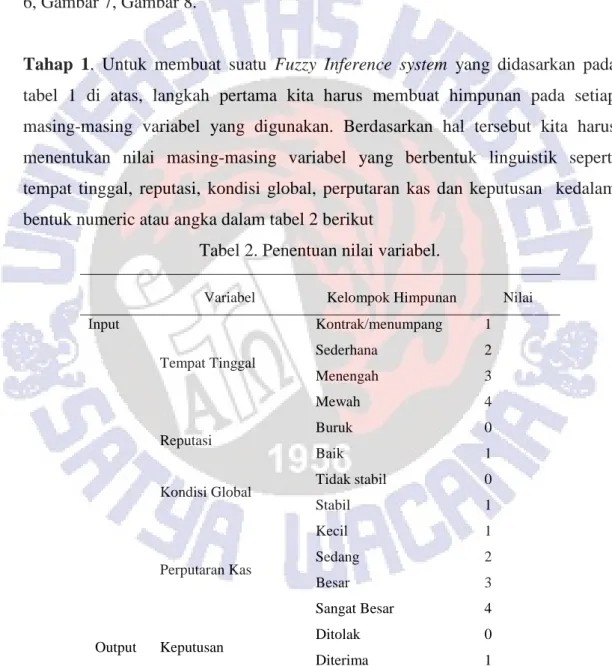

Data yang diteliti dalam pembuatan tugas akhir ini adalah data kredit mobil di BPR.KandiMadu Arta cabang Salatiga, data tahun 2012.

Tabel 1. Data calon debitur

No Calon Debitur UM Tempat Tinggal Penghasilan Pokok Penghasilan Tambahan Jumlah

Tanggungan Perputaran Kas Reputasi

Keadaan

Global Keputusan 1 A 20 Sederhana 6.4 6 4 Kecil Baik Stabil Diterima 2 B 10 Menengah 4 7 3 Besar Baik Stabil Diterima 3 C 15 Sederhana 3.7 9 4 Kecil Baik Stabil Diterima 4 D 10 Sederhana 17 0 2 Sedang Baik Stabil Ditolak 5 E 10 Menengah 16 0 3 Sedang Buruk Stabil Diterima 6 F 15 Kontrak 14 4 4 Kecil Baik Stabil Diterima 7 G 18.5 Menengah 30 2 3 Sangat Besar Baik Stabil Diterima 8 H 25 Mewah 15 3.2 4 Kecil Baik Stabil Diterima 9 I 10 Sederhana 4 0 4 Sedang Baik Stabil Diterima 10 J 15 Menengah 25 0 3 Besar Baik Stabil Diterima 11 K 10 Sederhana 11 0 4 Besar Baik Stabil Diterima 12 L 19 Sederhana 1.5 2 4 Sangat Besar Baik Stabil Diterima 13 M 13 Menengah 10 9 3 Besar Baik Stabil Diterima 14 N 18 Sederhana 3.8 9 4 Sedang Baik Stabil Diterima 15 O 10 Kontrak 3.5 0 4 Sedang Buruk Stabil Ditolak

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

Penentuan keputusan mempunyai input berupa perkiraan keputusan yang diterima calon debitur yang akan diselesaikan menggunakan software MATLAB.

Pembentukan himpunan fuzzy merupakan langkah pertama yang dilakukan saat menggunakan metode Mamdani. Himpunan fuzzy dapat dilihat pada tabel 2 dan tabel 3, aplikasi himpunan fuzzy dan fungsi keanggotaan pada software MATLAB dapat dilihat pada Gambar 1, Gambar 2, Gambar 3, Gambar 4, Gambar 5, Gambar 6, Gambar 7, Gambar 8.

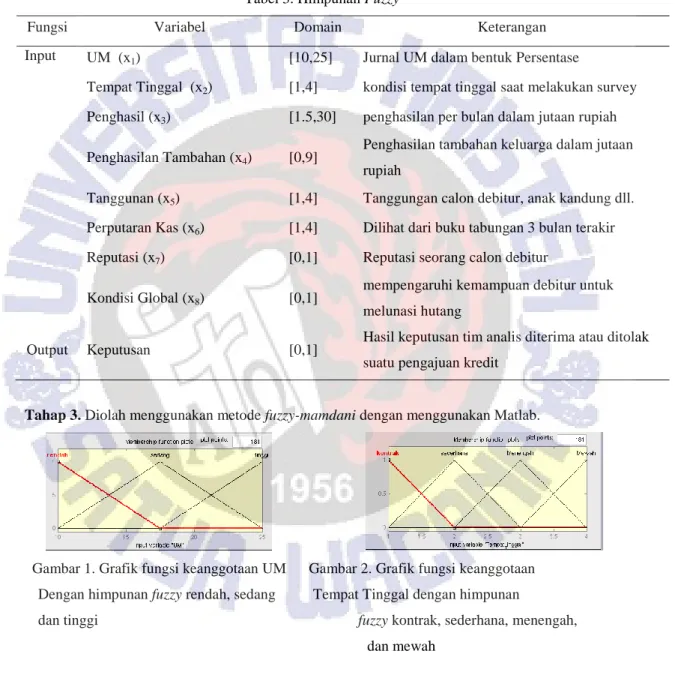

Tahap 1. Untuk membuat suatu Fuzzy Inference system yang didasarkan pada tabel 1 di atas, langkah pertama kita harus membuat himpunan pada setiap masing-masing variabel yang digunakan. Berdasarkan hal tersebut kita harus menentukan nilai masing-masing variabel yang berbentuk linguistik seperti tempat tinggal, reputasi, kondisi global, perputaran kas dan keputusan kedalam bentuk numeric atau angka dalam tabel 2 berikut

Tabel 2. Penentuan nilai variabel.

Tahap 2. Membuat fungsi keanggotaan untuk tiap variable , yaitu jumlah uang muka yang dibayarkan oleh calon debitur, kondisi tempat tinggal calon debitur, penghasilan perbulan seorang calon debitur, penghasilan tambahan seorang calon debitur, jumlah tanggungan yang ditanggung

Variabel Kelompok Himpunan Nilai Input Tempat Tinggal Kontrak/menumpang 1 Sederhana 2 Menengah 3 Mewah 4 Reputasi Buruk 0 Baik 1

Kondisi Global Tidak stabil 0

Stabil 1 Perputaran Kas Kecil 1 Sedang 2 Besar 3 Sangat Besar 4

Output Keputusan Ditolak 0

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

oleh calon debitur, perputaran kas seorang calon debitur, karakter calon debitur, dan keadaan global kondisi ekonomi calon debitur.

Tabel 3. Himpunan Fuzzy

Fungsi Variabel Domain Keterangan

Input UM (x1) [10,25] Jurnal UM dalam bentuk Persentase

Tempat Tinggal (x2) [1,4] kondisi tempat tinggal saat melakukan survey Penghasil (x3) [1.5,30] penghasilan per bulan dalam jutaan rupiah Penghasilan Tambahan (x4) [0,9]

Penghasilan tambahan keluarga dalam jutaan rupiah

Tanggunan (x5) [1,4] Tanggungan calon debitur, anak kandung dll. Perputaran Kas (x6) [1,4] Dilihat dari buku tabungan 3 bulan terakir Reputasi (x7) [0,1] Reputasi seorang calon debitur

Kondisi Global (x8) [0,1]

mempengaruhi kemampuan debitur untuk melunasi hutang

Output Keputusan [0,1] Hasil keputusan tim analis diterima atau ditolak suatu pengajuan kredit

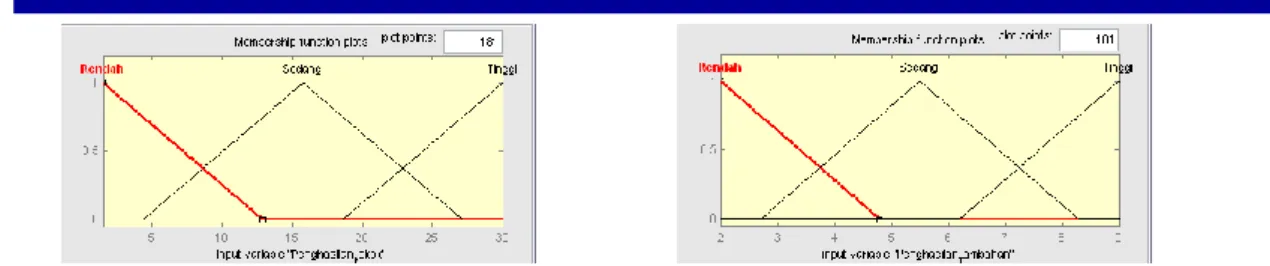

Tahap 3. Diolah menggunakan metode fuzzy-mamdani dengan menggunakan Matlab.

Gambar 1. Grafik fungsi keanggotaan UM Gambar 2. Grafik fungsi keanggotaan Dengan himpunan fuzzy rendah, sedang Tempat Tinggal dengan himpunan

dan tinggi fuzzy kontrak, sederhana, menengah,

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

Gambar 3. Grafik fungsi keanggotaan Gambar 4.Grafik fungsi keanggotaan Penghasilan Pokok Dengan himpunan Penghasilan Tambahan Dengan fuzzy rendah, sedang dan tinggi himpunan fuzzy rendah, sedang dan tinggi

Gambar 5. Grafik fungsi keanggotan Gambar 6. Grafik fungsi keanggotaan Jumlah Tangguan dengan himpunan Perputaran Kas dengan himpunan fuzzy Fuzzy banyak, sedang dan sedikit kecil, sedang, besar, dan sangat besar

Gmbar 7. Grafik fungsi keanggotaan Gambar 8. Grafik fungsi keanggotaan Reputasi dengan himpunan fuzzy Kondisi Global dengan himpunan fuzzy Buruk dan baik tidak stabil dan stabil

Gambar 9. Grafik fungsi keanggotaan Kesimpulan dengan himpunan fuzzy diterima dan ditolak

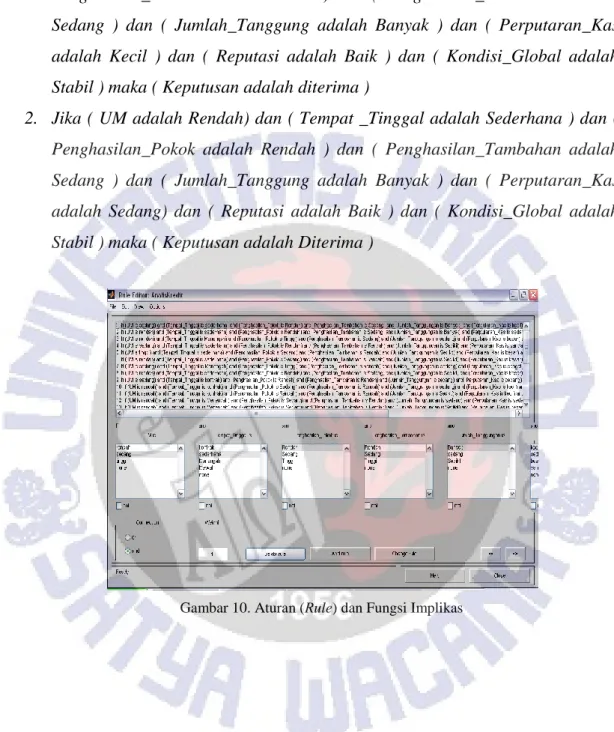

Langkah selanjutnya adalah pembentukan aturan dan fungsi implikasi. Pembentukan aturan dalam penelitian ini berdasarkan data calon debitur sehingga dapat diperoleh fungsi implikasi dan aturan sebagai berikut (beberapa contoh):

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

1. Jika ( UM adalah Sedang ) dan ( Tempat _Tinggal adalah Sederhana ) dan ( Penghasilan_Pokok adalah Rendah ) dan ( Penghasilan_Tambahan adalah Sedang ) dan ( Jumlah_Tanggung adalah Banyak ) dan ( Perputaran_Kas adalah Kecil ) dan ( Reputasi adalah Baik ) dan ( Kondisi_Global adalah Stabil ) maka ( Keputusan adalah diterima )

2. Jika ( UM adalah Rendah) dan ( Tempat _Tinggal adalah Sederhana ) dan ( Penghasilan_Pokok adalah Rendah ) dan ( Penghasilan_Tambahan adalah Sedang ) dan ( Jumlah_Tanggung adalah Banyak ) dan ( Perputaran_Kas adalah Sedang) dan ( Reputasi adalah Baik ) dan ( Kondisi_Global adalah Stabil ) maka ( Keputusan adalah Diterima )

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

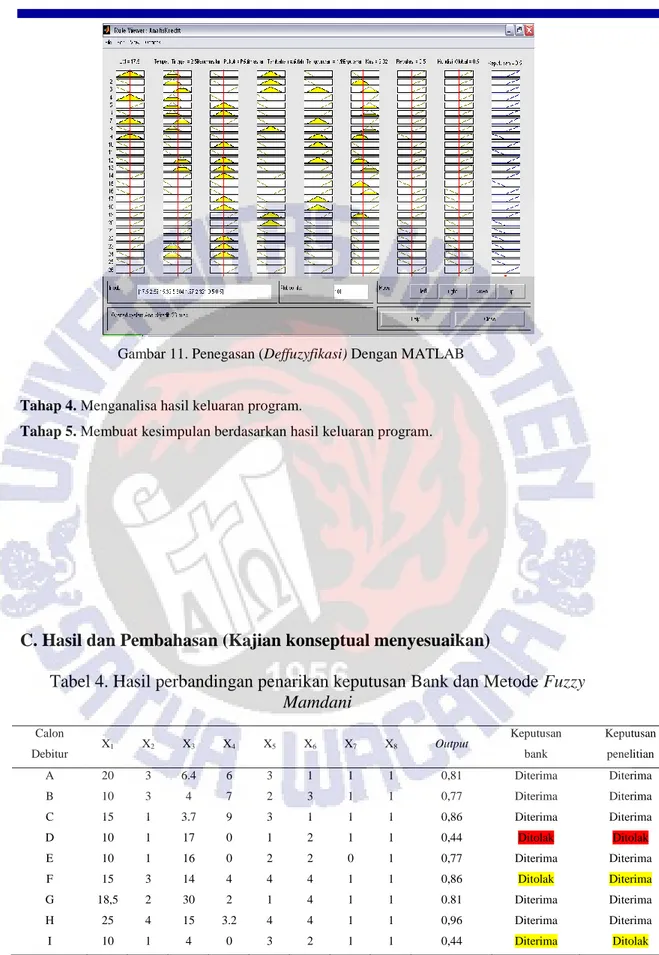

Gambar 11. Penegasan (Deffuzyfikasi) Dengan MATLAB

Tahap 4. Menganalisa hasil keluaran program.

Tahap 5. Membuat kesimpulan berdasarkan hasil keluaran program.

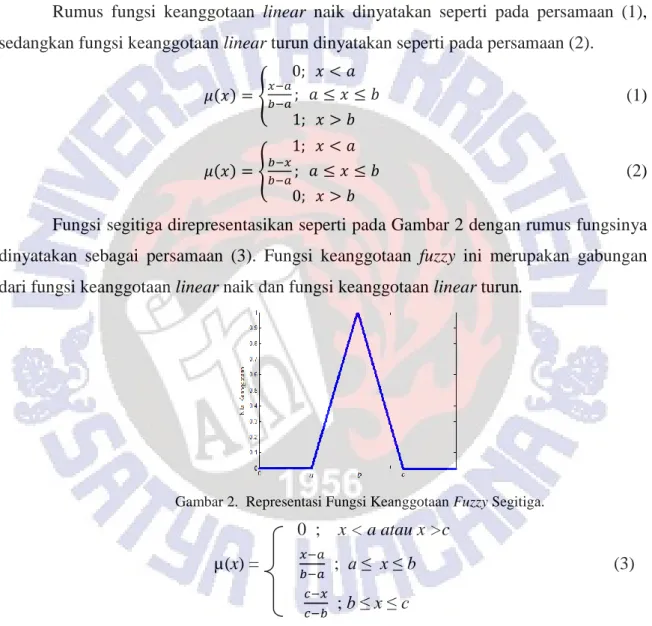

C. Hasil dan Pembahasan (Kajian konseptual menyesuaikan)

Tabel 4. Hasil perbandingan penarikan keputusan Bank dan Metode Fuzzy Mamdani Calon Debitur X1 X2 X3 X4 X5 X6 X7 X8 Output Keputusan bank Keputusan penelitian A 20 3 6.4 6 3 1 1 1 0,81 Diterima Diterima B 10 3 4 7 2 3 1 1 0,77 Diterima Diterima C 15 1 3.7 9 3 1 1 1 0,86 Diterima Diterima D 10 1 17 0 1 2 1 1 0,44 Ditolak Ditolak E 10 1 16 0 2 2 0 1 0,77 Diterima Diterima F 15 3 14 4 4 4 1 1 0,86 Ditolak Diterima G 18,5 2 30 2 1 4 1 1 0.81 Diterima Diterima H 25 4 15 3.2 4 4 1 1 0,96 Diterima Diterima I 10 1 4 0 3 2 1 1 0,44 Diterima Ditolak

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY D. Penutup

Kesimpulan

Pendekatan metode Fuzzy Mamdani dapat menganalisa secara tepat diterima atau ditolaknya suatu pengajuan kredit mobil. Dan dari hasil penelitian ini apabila perusahaan menerima kredit yang riskan akan terlunasi seperti calon debitur I Perusahaan akan mengalami kerugian, dan apabila perusahaan menolak pembelian mobil secara kredit yang dengan metode Fuzzy Mamdani layak untuk diterima seperti calon debitur F maka perusahaan akan kehilangan pendapatan.

Berdasarkan analisis tersebut dapat dikemukakan saran sebagai berikut: Perusahan dapat menjadikan Metode Fuzzy Mamdani sebagai satu alat analisis alternatif yang digunakan perusahaan untuk menentukan diterima atau ditolaknya suatu pengajuan kredit agar mengurangi kemungkinan kredit macet yang mengakibatkan kerugian dan agar perusahaan tidak kehilangan pemasukan yang dapat menambah keuntungan perusahaan.

DAFTAR PUSTAKA

Kusumadewi, Sri. 2003. Analisa & Desain Sistem Fuzzy ( Menggunakan TOOLBOX MATLAB ). Jogjakarta : Graha Ilmu.

Kusumadewi dan Hari purnomo. 2010. Aplikasi Logika Fuzzy untuk pendukung keputusan. Jogjakarta : Graha Ilmu.

Christian, Andika Adi -Pelaksanaan Analisis Pemberian Kredit di PT.BPR Ambarawa kab.Semarang. Skripsi. Manajemen. Universitas Kristen Satya Wacana, Salatiga. Hidayati, Ery - Sistem Pendukung Keputusan Logika Analisa Kelayakan Kredit. Skripsi.

J 15 3 25 0 2 3 1 1 0,92 Diterima Diterima K 10 2 11 0 1 3 1 1 0,52 Diterima Diterima L 19 2 1.5 2 1 4 1 1 0,82 Diterima Diterima M 13 3 10 9 2 3 1 1 0,92 Diterima Diterima N 18 2 3.8 9 1 2 1 1 0,81 Diterima Diterima O 10 1 3.5 0 1 2 0 1 0,42 Ditolak Ditolak

Makalah dipresentasikan dalam Seminar Nasional Matematika dan Pendidikan Matematika dengan tema ”PPeenngguuaattaannPPeerraannMMaatteemmaattiikkaa ddaannPPeennddiiddiikkaann

M

MaatteemmaattiikkaauunnttuukkIInnddoonneessiiaayyaannggLLeebbiihhBBaaiikk" pada tanggal 9 November 2013 di "

Jurusan Pendidikan Matematika FMIPA UNY

Akutansi. Universitas.Mercubuana, Jakarta.

Susilo, Frans -Penghantar Himpunan & Logika Kabur Serta Aplikasinya. Skripsi. Universitas Sanata Dharma. Jogjakarta

Hidayati, Nuril. 2009. Aplikasi Teori Permainan Fuzzy dalam Strategi Pemasaran (Studi kasus : Produk Kosmetik bedak “Sariayu” di ITS Surabaya). Tugas akhir program sarjana, Institut Teknologi Sepuluh Nopember Surabaya.

Ruan, Da. 1995. Fuzzy Set Theory and Advanced Mathematical Applications. Boston: Kluwer Academic Publisher.

Sasongko, P.S. 2007. Logika Fuzzy. <URL : http://logikafuzzy.blogspot.com/>. (diakses tanggal 13 September 2013).

Zadeh, L.A 1995. Fuzzy Logic Toolbox for Use with MATLAB. Berkeley, CA : The Math Works,Inc.

KEPUTUSAN DALAM ANALISIS KREDIT

1

Sri Ayu Subekti, 2Lilik Linawati,3Adi Setiawan

1

Mahasiswa Program Studi Matematika UKSW, Salatiga, 50711

2,3

Dosen Program Studi Matematika UKSW, Salatiga, 50711

1

[email protected], [email protected], [email protected]

Abstrak

Makalah ini mengkaji bagaimana keputusan kredit ditentukan dalam suatu analisis kredit menggunakan metode Fuzzy Sugeno. Data yang dianalisis berdasarkan data sekunder dari PT. BPR Kandimadu Arta Salatiga berupa data sampel calon debitur kredit mobil sebanyak 15 orang. Berdasarkan hasil penelitian ini diperoleh bahwa pendekatan metode Fuzzy Sugeno dapat digunakan untuk menentukan diterima atau ditolaknya suatu pengajuan kredit mobil berdasarkan kriteria yang ditentukan perusahaan. Terdapat beberapa perbedaan antara keputusan yang dibuat oleh bank dan keputusan yang menggunakan metode Fuzzy Sugeno. Dalam hal ini bank dapat menghindari kredit yang beresiko tidak terlunasi seperti calon dibitur ke-I yang dianggap layak oleh perusahaan, tetapi tidak layak berdasarkan hasil metode Fuzzy Sugeno.

Kata kunci: Keputusan, Analisis Kredit, Fuzzy Sugeno

A. Pendahuluan

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang digunakan membeli produk dan membayarnya dengan cara berkala dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka watu tertentu dengan pemberian bunga.

Permasalahan yang dihadapi dalam perkreditan yaitu dalam menentukan keputusan pemberian kredit kepada seorang calon debitur, permasalahan yang lain adalah tidak semua pemberian kredit yang diberikan dapat berjalan lancar atau sering kali disebut kredit macet. Faktor penyebab kredit macet adalah kesalahan penilaian dalam membuat keputusan kredit atau data yang diberikan calon debitur bukan data sebenarnya.

Untuk menyetujui suatu pengajuan kredit ada beberapa faktor yang harus diperhatikan oleh seorang analisis kredit sebagai dasar untuk jaminan bahwa seorang debitur akan melunasi hutangnya dengan baik, yaitu 5C : Collaterall (angunan), Capacity

2 Condition (kondisi ekonomi). Hasil penilaian terhadap kelima syarat tersebut dinyatakan sebagai data kualitatif (Kamsir, 2000:34). Penelitian terhadap data kualitatif ini menyebabkan adanya faktor subyektivitas dalam menentukan keputusan. Untuk menghindari hal tersebut, dalam penelitian ini dikaji cara menganalisis kredit menggunakan metode fuzzy sugeno untuk menentukan keputusan kredit yang didasarkan data kualitatif. Analisis kredit serupa pernah dilakukan dengan menggunakan metode fuzzy Mamdani pada data yang sama diperoleh terdapat 2 perbedaan keputusan dengan keputuan Bank (Subekti dkk, 2013). Tujuan dari penelitian ini adalah menerapkan metode fuzzy Sugeno dalam analisis penentuan keputusan pemberian kredit kepada calon debitur.

DASAR TEORI KREDIT

Kelleman menyatakan bahwa kredit mempunyai dimensi yang beraneka ragam. Dimulai dari kata “kredit” yang berasal dari bahasa Yunani “credere” yang berarti “kepercayaan” atau bahasa latin”creditumi” yang berarti “kepercayaan dalam kebenaran”. Maksud pengertian ini adalah apabila seseorang memperoleh kredit, bererti dia mendapat kepercayaan dari pihak yang memberikan kredit (meminjamkan uang). Sedangkan bagi pihak yang memberikan kredit, artinya memberikan kepercayaan kepada seseorang dengan asumsi uang yang dipinjamkan akan kembali. Menurut Kolher “kredit” adalah kemampuan untuk melaksanakan suatu pembelian atau pengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan atau ditangguhkan pada suatu jangka waktu yang disepakati (Mulyono, 1987:9). Dari pengertian kredit tersebut dapat disimpulkan bahwa kredit adalah suatu pemberian pinjaman dalam bentuk uang / yang dipersamakan dengan itu kepada pihak lain yang pembayaran pengembaliannya dilakukan secara mengangsur dalam jangka waktu tertentu.

Himpunan Fuzzy

Himpunan didefinisikan sebagai kumpulan obyek-obyek yang terdefinisi secara tegas apakah suatu obyek adalah anggota himpunan itu atau tidak. Dengan perkataan lain terdapat batas yang tegas antara unsur-unsur yang tidak merupakan anggota dari suatu himpunan. Tetapi dalam kenyataannya tidak semua himpunan yang kita jumpai dalam kehidupan sehari-hari terdefinisi secara demikian. Untuk mengatasi permasalahan

3 dengan suatu fungsi yang menyatakan derajat kesesuaian unsur-unsur dalam domainnya dengan konsep yang merupakan syarat keanggotaan himpunan tersebut. Dengan demikian setiap unsur dalam semesta wacananya mempunyai derajat keanggotaan tertentu dalam himpunan tersebut. Derajat keanggotaannya dinyatakan dengan suatu bilangan real dalam selang tertutup [0,1]. Dengan perkataan lain, fungsi kenggotaan dari suatu himpuna Fuzzy A dalam semesta X adalah memetakan X dari A ke selang [0,1]. Nilai fungsi A( )

menyatakan derajat keanggotaan unsur Dalam himpunan kabur A. Nilai fungsi sama dengan 1 menyatakan keanggotaan penuh, dan nilai fungsi sama dengan 0 menyatakan sama sekali bukan anggota himpun kabur tersebut. Maka himpunan tegas juga dapat dipandang sebagai kejadian khusus dari himpunan fuzzy, yaitu himpunan fuzzy yang fungsi keanggotaannya hanya bernilai 0 atau 1 saja. Jadi fungsi keanggotaan dari himpunan tegas A dalam semesta adalah pemetaan dari kehimpunan {0,1}.

Ada beberapa hal yang perlu diketahui dalam memahami sistem Fuzzy, yaitu:

a.Variabel Fuzzy, merupakan variabel yang hendak dibahas dalam suatu sistem Fuzzy. Contoh: umur, temperatur, permintaan,dsb.

b.Himpunan Fuzzy, merupakan suatu grup yang mewakili suatu kondisi atau keadaan tertentu dalam suatu variabel Fuzzy.

Misalkan dimiliki himpunan A yang dikaitkan dengan himpunan fuzzy ̃ maka secara matematis himpunan fuzzy ̃ dalam semesta X dapat dinyatakan sebagai himpunan pasangan terurut yang didefinisikan oleh :

̃ {( ̃( )) }

dengan ̃( ) adalah fungsi keanggotaan yang memetakan x anggota himpunan semesta X ke selang tertutup [0,1]. Nilai ̃( ) adalah nilai fungsi keanggotaan dari x, yang disebut juga sebagai derajat keanggotaan (Susilo, 2003).

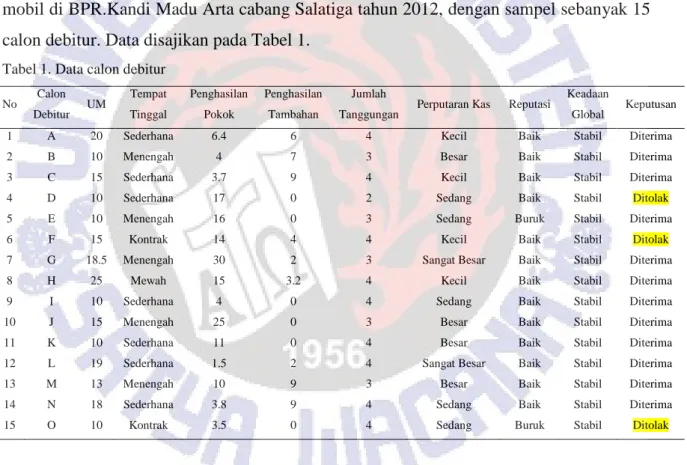

Terdapat beberapa fungsi keanggotaan dalam himpunan fuzzy, di antaranya adalah: fungsi keanggotaan linear seperti direpresentasikan pada Gambar 1. dan fungsi keanggotaan segitiga seperti direpresentasikan pada Gambar 2. (Kusumadewi, 2004). Gambar 1.(a) merepresentasikan fungsi keanggotaan fuzzylinear naik dan Gambar 1.(b) menyatakan fungsi keanggotaan linear turun.

4

(a) (b)

Gambar 1. Representasi Fungsi Keanggotaan Fuzzy Linear.

Rumus fungsi keanggotaan linear naik dinyatakan seperti pada persamaan (1), sedangkan fungsi keanggotaan linear turun dinyatakan seperti pada persamaan (2).

( ) { (1) ( ) { (2)

Fungsi segitiga direpresentasikan seperti pada Gambar 2 dengan rumus fungsinya dinyatakan sebagai persamaan (3). Fungsi keanggotaan fuzzy ini merupakan gabungan dari fungsi keanggotaan linear naik danfungsi keanggotaan linear turun.

Gambar 2. Representasi Fungsi Keanggotaan Fuzzy Segitiga. 0 ; x < a atau x >c

µ(x) = ; a ≤ x ≤ b (3) ; b ≤ x ≤ c

Operasi Himpunan Fuzzy

Terdapat tiga operasi dasar untuk mengkombinasikan dan memodifikasi beberapa himpunan fuzzy yang dikemukakan oleh Zadeh. Operasi tersebut adalah komplemen pada

5 (Wang,1997).

Operasi komplemen pada suatu himpunan fuzzy ̃, hasilnya dinyatakan sebagai himpunan fuzzy ̃ dengan fungsi keanggotaan seperti persamaan (4)

̃( ) ̃( ) (4)

Operasi gabungan antara dua himpunan fuzzy ̃ dan himpunan fuzzy ̃ yang ditulis

̃ ̃ dengan fungsi keanggotaan seperti persamaan (5)

̃ ̃( ) [ ̃( ) ̃( )] (5)

Operasi irisan antara dua himpunan fuzzy ̃ dan himpunan fuzzy ̃ yang ditulis

̃ ̃ dengan fungsi keanggotaan seperti persamaan (6)

̃ ̃( ) [ ̃( ) ̃( )] (6)

Sistem Inferensi Fuzzy Sugeno

Sistem Inferensi Fuzzy dapat dilakukan dengan tiga metode yaitu metode Tsukomoto, metode Mamdani dan metode Sugeno. Dalam penelitian ini metode yang digunakan adalah metode Sugeno. Untuk mendapatkan output menggunakan metode Sugeno ini diperlukan 4 tahapan, yaitu

a. Pembentukan himpunan fuzzy

Pada metode Sugeno, berdasarkan variabel input maupun variabel output dibagi menjadi satu atau lebih himpunan fuzzy yang bersesuaian .

b. Pembentukan fungsi implikasi

Pada metode Sugeno, Fungsi implikasi yang digunakan adalah min (Kusumadewi,2003).

c. Komposisi aturan fuzzy untuk inferensi

Aturan inferensi pada metode Sugeno adalah metode Max, yaitu solusi himpunan fuzzy diperoleh dengan mengambil nilai maksimum aturan, kemudian menggunakannya untuk memodifikasi daerah fuzzy, dan mengaplikasikannya ke output dengan menggunakan operator union. Jika semua proposisi telah dievaluasi maka output akan berisi suatu himpunan fuzzy. Secara umum :

µsf[xi] ← max (µsf[xi], µsk[xi]) (7)

dengan :

6 d. Defuzzifikasi

Input dari defuzzifikasi adalah suatu himpunan Fuzzy yang diperoleh dari langkah sebelumnya, sedangkan output yang dihasilkan merupakan suatu bilangan pada domain himpunan fuzzy tersebut. Jika diberikan suatu himpunan fuzzy dalam range tertentu, maka harus dapat diambil suatu nilai crip tertentu sebagai output. Di sini nilai yang diambil ada 2 yaitu 1 atau 0, dengan 1 untuk keputusan diterima dan 0 untuk keputusan ditolak.

B. Metode Penelitian

Data yang diteliti dalam pembuatan tugas akhir ini adalah data sekunder kredit mobil di BPR.KandiMadu Arta cabang Salatiga tahun 2012, dengan sampel sebanyak 15 calon debitur. Data disajikan pada Tabel 1.

Tabel 1. Data calon debitur

No Calon Debitur UM Tempat Tinggal Penghasilan Pokok Penghasilan Tambahan Jumlah

Tanggungan Perputaran Kas Reputasi

Keadaan

Global Keputusan 1 A 20 Sederhana 6.4 6 4 Kecil Baik Stabil Diterima 2 B 10 Menengah 4 7 3 Besar Baik Stabil Diterima 3 C 15 Sederhana 3.7 9 4 Kecil Baik Stabil Diterima 4 D 10 Sederhana 17 0 2 Sedang Baik Stabil Ditolak 5 E 10 Menengah 16 0 3 Sedang Buruk Stabil Diterima 6 F 15 Kontrak 14 4 4 Kecil Baik Stabil Ditolak 7 G 18.5 Menengah 30 2 3 Sangat Besar Baik Stabil Diterima 8 H 25 Mewah 15 3.2 4 Kecil Baik Stabil Diterima 9 I 10 Sederhana 4 0 4 Sedang Baik Stabil Diterima 10 J 15 Menengah 25 0 3 Besar Baik Stabil Diterima 11 K 10 Sederhana 11 0 4 Besar Baik Stabil Diterima 12 L 19 Sederhana 1.5 2 4 Sangat Besar Baik Stabil Diterima 13 M 13 Menengah 10 9 3 Besar Baik Stabil Diterima 14 N 18 Sederhana 3.8 9 4 Sedang Baik Stabil Diterima 15 O 10 Kontrak 3.5 0 4 Sedang Buruk Stabil Ditolak

Dari data tersebut maka data yang akan dijadikan sebagai input atau kriteria adalah calon debitur, uang muka, penghasilan pokok, penghasilan tambahan, jumlah tanggungan, perputaran kas, reputasi, dan kondisi global. Sedangkan untuk output-nya adalah keputusan kredit. Pembentukan himpunan fuzzy dan proses pembentukan keputusan dilakukan dengan menggunakan alat bantu Toolbox Matlab R2009a.

7 yang dibayarkan oleh calon debitur, kondisi tempat tinggal calon debitur, penghasilan perbulan seorang calon debitur, penghasilan tambahan seorang calon debitur, jumlah tanggungan yang ditanggung oleh calon debitur, perputaran kas seorang calon debitur, karakter calon debitur, dan keadaan global kondisi ekonomi calon debitur.

Tabel 2. Variabel Fuzzy

Fungsi Variabel Domain Keterangan

Input UM [10,25] Jurnal UM dalam bentuk Persentase

Tempat Tinggal [1,4] kondisi tempat tinggal saat melakukan survey Penghasil [1.5,30] penghasilan per bulan dalam jutaan rupiah Penghasilan Tambahan [0,9] Penghasilan tambahan keluarga dalam jutaan

rupiah

Tanggunan [1,4] Tanggungan calon debitur, anak kandung dll. Perputaran Kas [1,4] Dilihat dari buku tabungan 3 bulan terakir Reputasi [0,1] Reputasi seorang calon debitur

Kondisi Global [0,1] mempengaruhi kemampuan debitur untuk melunasi hutang

Output Keputusan [0,1] Hasil keputusan tim analis diterima atau ditolak suatu pengajuan kredit

Tabel 3. Variabel dan Himpunan fuzzy yang dibentuk

Variabel Variabel Nama Himpunan fuzzy Domain

UM (x1) Rendah [5,17.5]

Sedang [10,20]

Tinggi [17.5,25]

Tempat Tinggal (x2) Kontrak [-1,2]

Sederhana [1,3] Menengah [2,4] Mewah [3,5] Penghasil (x3) Rendah [0,12.5] Sedang [5,27.5] Tinggi [17.5,32.5]

Penghasilan Tambahan (x4) Rendah [0,5]

8

Tanggunan (x5) Sedikit [0,2]

Sedang [1,3]

Banyak [2,4]

Perputaran Kas (x6) Kecil [0,2]

Sedang [1,3]

Besar [2,4]

Sangat besar [3,5]

Reputasi (x7) Buruk [0,0.5]

Baik [0.5,1]

Kondisi Global (x8) Tidak stabil [0,0.5]

Stabil [0.5,1]

Keputusan (x9) Ditolak 0

Diterima 1

Langkah 2. Diolah menggunakan metode fuzzy-Sugeno dengan menggunakan Matlab.

Gambar 1. Grafik fungsi keanggotaan UM Gambar 2. Grafik fungsi keanggotaan Dengan himpunan fuzzy rendah, sedang Tempat Tinggal dengan himpunan

dan tinggi fuzzy kontrak, sederhana, menengah,

dan mewah Langkah selanjutnya adalah pembentukan aturan dan fungsi implikasi.

Pembentukan aturan dalam penelitian ini berdasarkan data calon debitur sehingga dapat diperoleh fungsi implikasi dan aturan sebagai berikut (beberapa contoh):

3. Jika ( UM adalah Sedang ) dan ( Tempat _Tinggal adalah Sederhana ) dan ( Penghasilan_Pokok adalah Rendah ) dan ( Penghasilan_Tambahan adalah Sedang ) dan ( Jumlah_Tanggung adalah Banyak ) dan ( Perputaran_Kas adalah Kecil ) dan ( Reputasi adalah Baik ) dan ( Kondisi_Global adalah Stabil ) maka ( Keputusan adalah diterima )

4. Jika ( UM adalah Rendah) dan ( Tempat _Tinggal adalah Sederhana ) dan ( Penghasilan_Pokok adalah Rendah ) dan ( Penghasilan_Tambahan adalah Sedang )

9 ( Reputasi adalah Baik ) dan ( Kondisi_Global adalah Stabil ) maka ( Keputusan adalah Diterima )

Gambar 3. Penegasan (Defuzzyfikasi) Dengan MATLAB

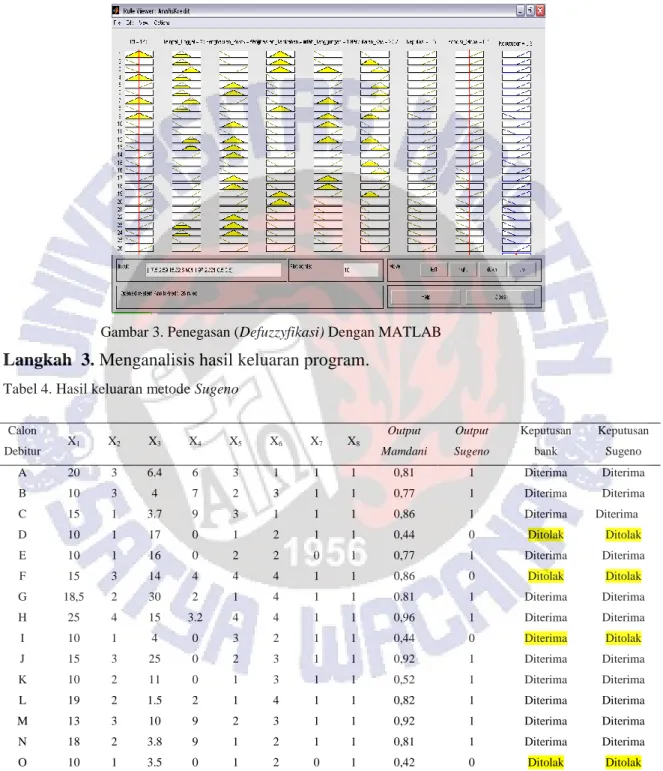

Langkah 3. Menganalisis hasil keluaran program. Tabel 4. Hasil keluaran metode Sugeno

Calon Debitur X1 X2 X3 X4 X5 X6 X7 X8 Output Mamdani Output Sugeno Keputusan bank Keputusan Sugeno A 20 3 6.4 6 3 1 1 1 0,81 1 Diterima Diterima B 10 3 4 7 2 3 1 1 0,77 1 Diterima Diterima C 15 1 3.7 9 3 1 1 1 0,86 1 Diterima Diterima D 10 1 17 0 1 2 1 1 0,44 0 Ditolak Ditolak E 10 1 16 0 2 2 0 1 0,77 1 Diterima Diterima F 15 3 14 4 4 4 1 1 0,86 0 Ditolak Ditolak G 18,5 2 30 2 1 4 1 1 0.81 1 Diterima Diterima H 25 4 15 3.2 4 4 1 1 0,96 1 Diterima Diterima I 10 1 4 0 3 2 1 1 0,44 0 Diterima Ditolak J 15 3 25 0 2 3 1 1 0,92 1 Diterima Diterima K 10 2 11 0 1 3 1 1 0,52 1 Diterima Diterima L 19 2 1.5 2 1 4 1 1 0,82 1 Diterima Diterima M 13 3 10 9 2 3 1 1 0,92 1 Diterima Diterima N 18 2 3.8 9 1 2 1 1 0,81 1 Diterima Diterima O 10 1 3.5 0 1 2 0 1 0,42 0 Ditolak Ditolak

10 calon debitur ke-I. Hal ini dapat dijadikan pertimbangan oleh pihak bank dalam mengambil keputusan kredit bagi calon debitur agar bank tidak mengalami kerugian karena adanya calon debitur yang rawan kredit macet.

C. Hasil dan Pembahasan (Kajian konseptual menyesuaikan)

Tabel 3. Perbandingan Keputusan Bank, dengan Metode Mamdani dan Metode Sugeno

Dari hasil di atas dapat disimpulkan untuk metode yang lebih cocok digunakan dalam analisis kredit adalah metode Mamdani karena metode ini memberikan keluaran yang tepat, yaitu mendapat nilai keanggotaan berapakah dari seorang calon debitur.

D. Penutup Kesimpulan

Pendekatan metode Fuzzy Sugeno dapat menganalisis secara tegas diterima atau ditolaknya suatu pengajuan kredit mobil. Dari hasil penelitian ini apabila Bank memberikan kredit yang beresiko macet seperti calon debitur ke-I, Bank ada peluang mengalami kerugian Rp. 140.000.000,00 dengan asumsi harga 1 unit mobil Rp. 140.000.000,00 Calon Debitur Keputusan Bank Keputusan Mamdani Keputusan Sugeno A Diterima Diterima Diterima B Diterima Diterima Diterima C Diterima Diterima Diterima D Ditolak Ditolak Ditolak E Diterima Diterima Diterima F Ditolak Diterima Ditolak G Diterima Diterima Diterima H Diterima Diterima Diterima I Diterima Ditolak Ditolak J Diterima Diterima Diterima K Diterima Diterima Diterima L Diterima Diterima Diterima M Diterima Diterima Diterima N Diterima Diterima Diterima O Ditolak Ditolak Ditolak

11 Bank dapat menjadikan Metode Fuzzy Sugeno sebagai satu alat analisis alternatif yang digunakan Bank untuk menentukan diterima atau ditolaknya suatu pengajuan kredit agar mengurangi kemungkinan kredit macet yang mengakibatkan kerugian dan agar Bank tidak kehilangan pemasukan yang dapat menambah keuntungan perusahaan.

DAFTAR PUSTAKA

Christian, Andika Adi. 2007. Pelaksanaan Analisis Pemberian Kredit di PT.BPR

Ambarawa kab.Semarang. Skripsi. Manajemen. Universitas Kristen Satya

Wacana, Salatiga.

Hidayati, Ery. 2003. Sistem Pendukung Keputusan Logika Analisa Kelayakan Kredit. Skripsi. Akutansi. Universitas.Mercubuana, Jakarta.

Kusumadewi, Sri. 2003. Analisa & Desain Sistem Fuzzy ( Menggunakan TOOLBOX

MATLAB ). Jogjakarta : Graha Ilmu.

Kusumadewi dan Hari purnomo. 2010. Aplikasi Logika Fuzzy untuk pendukung

keputusan.Jogjakarta : Graha Ilmu.

Mulyono, Sri Gitardo. 1987. Pengantar Ilmu Ekonomi Makro. Jogjakarta : Liberty Ruan, Da. 1995. Fuzzy Set Theory and Advanced Mathematical Applications. Boston:

Kluwer Academic Publisher.

Subekti, Sri Ayu. Linawati, Lilik. & Setiawan. 2013. Penggunaan Metode Fuzzy Mamdani untuk Membuat Keputusan dalam Analisis Kredit. Seminar Nasional Matematika dan Pendidikan Matematika. Yogyakarta : Universitas Negeri Yogyakarta.

Susilo, Frans. 2003. Penghantar Himpunan & Logika Kabur Serta Aplikasinya. Universitas Sanata Dharma. Yogyakarta.

Wulandari, Yogawati. 2011. Aplikasi Metode Mamdani dalam Penentuan Status Gizi Dengan Indeks Massa Tubuh (IMT) Menggunakan Logika Fuzzy. Skripsi. Universitas Negeri Yogyakarta.

Zadeh, L.A 1995. Fuzzy Logic Toolbox for Use with MATLAB. Berkeley, CA : The Math Works,Inc.

8 PENUTUP

Kesimpulan

Berdasarkan kedua makalah dapat disimpulkan :

Untuk metode yang lebih cocok digunakan dalam analisis kredit adalah metode Mamdani.

Saran

Berdasarkan kedua makalah yang telah dikaji, saran yang dapat diberikan adalah :

1. Untuk pengkajian lebih lanjut dapat dilakukan dengan metode inferensi lainnya yaitu Tsukomoto.

2. Saran untuk bank, menggunakan metode Mamdani sebagai metode alternatif untuk analisis kredit.

UCAPAN TERIMA KASIH

Penulis menyadari bahwa banyak pihak yang telah mendukung dan membantu, sehingga penyusunan skripsi ini dapat berjalan dengan lancar. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih atas segala doa, nasihat, bimbingan dan dorongan baik materi maupun spiritual kepada :

1. Dr. Bambang Susanto selaku Ketua Program Studi Matematika.

2. Dra. Lilik Linawati, M.Kom selaku pembimbing utama yang dengan sabar membimbing, mengarahkan dan memberikan motivasi kepada penulis selama proses penulisan skripsi ini sehingga laporan skripsi ini dapat diselesaikan dengan baik.

3. Dr. Adi Setiawan, selaku pembimbing pendamping yang memberikan saran, membimbing, dan mengarahkan penulis sehingga laporan skripsi ini dapat diselesaikan dengan baik.

4. Dosen pengajar, Dr. Bambang Susanto, Dra. Lilik Linawati, M.Kom, Dr. Adi Setiawan, M.Sc, Tundjung Mahatma,S.Pd, M.Kom, Dr. Hanna Arini Parhusip, M.Sc yang telah memberikan ilmu pengetahuan kepada penulis selama studi di FSM UKSW.

5. Staf TU FSM, Pak Edy, Mbak Eny, dan Mas Basuki yang telah banyak memberikan bantuan kepada penulis.

6. Bapak dan Ibuku tercinta terima kasih atas semua doa-doanya,terima kasih telah memberi dorongan, memberi semangat, selalu memotivasi saya sampai Skripsi ini boleh selesai dengan sempurna.

7. Cahyo, Ia serta seluruh keluarga besar yang telah memberikan doa dan dorongan kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini dengan baik.

8. Yang terkasih Natanael Noviyanto yang selalu mendukung untuk pembuatan Skripsi ini.

9. Sahabat-sahabat terkasih Dewi Rimba, Ruth K, Bungkus F, Yang selalu memberikan semangat, motivasi, doa kepada penulis.

10. Teman-teman Progdi Matematika Angkatan 2010, Nova, Leny, Ane, Vero, Vina, Mince, Deny, terima kasih atas bantuan dan kebersamaan kalian selama ini.

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang juga mendukung penulis selama penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan dan jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan segala saran dan nasihat dari pembaca. Harapan penulis, semoga skripsi ini bermanfaat bagi semua pihak.

Salatiga, 29 Januari 2014