Implementasi Balanced Scorecard sebagai Sarana Penilaian Kinerja Rumah Sakit : Studi Kasus Pada RSI Malang Unisma.

Bebas

167

0

0

Teks penuh

(2) KATA PENGANTAR. Assalammu’alaikum Warohmatullahi Wabarokatuh. Puji syukur kehadirat Allah SWT, atas semua karunia dan rahmat-Nya yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini . Skripsi dengan judul “Implementasi Balanced Scorecard sebagai Sarana Penilaian Kinerja Rumah Sakit (Studi Kasus Pada RSI Malang Unisma)” ini disusun untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Jurusan Akuntansi Universitas Brawijaya Malang. Dalam pembuatan skripsi ini tidak lepas dari bantuan beberapa pihak yang telah memberikan bantuan materiil maupun bantuan moril kepada penulis. Untuk itu penulis mengucapkan terima kasih kepada : 1. Bapak Gugus Irianto, SE., MSA., PhD., Ak., selaku dekan Fakultas Ekonomi Universitas Brawijaya Malang. 2. Bapak Dr. Unti Ludigdo, Ak., selaku ketua jurusan Akuntansi Universitas Brawijaya Malang. 3. Bapak Dr. Aulia Fuad Rahman, SE., M.Si, Ak., selaku dosen pembimbing yang telah banyak membantu penulis selama proses pembuatan skripsi. 4. Semua Dosen Fakultas Ekonomi Universitas Brawijaya Malang yang telah membantu dalam proses perkuliahan yang sudah diberikan. 5. Seluruh pihak dari RSI Malang Unisma baik manajemen maupun karyawan yang telah banyak membantu penulis dalam mengumpulkan data-data yang dibutuhkan dalam proses pembuatan skripsi. 6. Orang tua dan saudara-saudara penulis yang selalu memberikan dorongan dan motivasi kepada penulis. 7. Teman-teman di jurusan Akuntansi, Esti, Febe, Farah, dan Fitri (Almarhum) yang selalu memberikan motivasi kepada penulis..

(3) 8. Teman-teman seperjuangan Lina, Vivi, dan Mas Budi yang selalu menjadi tempat untuk bertukar ilmu. 9. Teman-teman bridge Universitas Brawijaya, semua anggota GBM, dan warga cipto yang tak dapat penulis sebutkan satu persatu. Terima kasih atas perjuangan dan prestasi yang telah dicapai bersama dengan penulis. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik yang membangun demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat dan memberikan tambahan pengetahuan serta wawasan yang semakin luas bagi pembaca. Wassalamu’alaikum Warohmatullaahi Wabarokatuh. Malang, September 2010 Penulis.

(4) DAFTAR ISI KATA PENGANTAR ……………………………………………. i. DAFTAR ISI ……………………………………………………….. ii. DAFTAR TABEL ………………………………………………….. vi. DAFTAR GAMBAR ......................................................................... viii. DAFTAR LAMPIRAN …………………………………………….. ix. HALAMAN RINGKASAN.………………………………………... x. BAB I PENDAHULUAN 1.1 Latar Belakang……………………………………………….. 1. 1.2 Rumusan Masalah ……………………………..…………….. 5. 1.3 Tujuan Penelitian ………………………………………......... 5. 1.4 Manfaat Penelitian …………………………………………... 5. 1.5 Sistematika Penulisan ………………………………….......... 6. BAB II TINJAUAN PUSTAKA 2.1 Pengukuran Kinerja………………………………..………….. 8. 2.1.1 Pengertian Kinerja ………………………………………. 8. 2.1.2 Pengukuran Kinerja …………………………………….. 10. 2.1.3 Tujuan dan Manfaat Pengukuran Kinerja …..…………... 13. 2.2 Balanced Scorecard ………………………………………..…. 13. 2.2.1 Pengertian Balanced Scorecard……………..…………... 13. 2.2.2 Keunggulan Balanced Scorecard ……………………..... 17. 2.2.3 Perspektif dalam Balanced Scorecard ……..………….... 19. 2.2.3.1 Kinerja Perspektif Keuangan ..………………….. 19. 2.2.3.2 Kinerja Perspektif Pelanggan ……..…………….. 23. 2.2.3.3Kinerja Perspektif Proses Bisnis Internal ……..…. 26. 2.2.3.4 Kinerja Perspektif Pembelajaran dan Pertumbuhan 28.

(5) 2.3 Hubungan Balanced Scorecard dengan Visi, Misi, dan Strategi organisasi ………………………………………............ 31 2.4 Balanced Scorecard sebagai Alat Ukur Kinerja ……....……….. 35 2.5 Pengertian Jasa …………………………………………………. 35 2.5.1 Karakteristik Jasa ………………………………………… 36 2.6 Jasa Rumah Sakit ………………………………………………. 38 2.6.1 Pengertian Rumah Sakit …………………………………. 38 2.6.2 Tugas dan Fungsi Rumah Sakit ………………………….. 39 2.6.3 Klasifikasi Rumah Sakit …………………………………. 40 2.6.4 Karakteristik Rumah Sakit ……………………………….. 42 2.6.5 Jenis Pelayanan Rumah Sakit ……………………………. 43 2.6.6 Sifat Pelayanan Rumah Sakit …………………………….. 44. BAB III METODE PENELITIAN 3.1 Jenis Penelitian …………………………………………............. 46 3.2 Lokasi Penelitian ……………………………………………….. 46 3.3 Data Penelitian ………………………………………………….. 47 3.4 Metode Pengumpulan Data ……………………………………. 48 3.5 Definisi Operasional Variabel …………………………………... 49 3.7 Pengujian Instrumen Penelitian …………………………………. 50 3.8 Objek dan Subjek Penelitian ……………………………………. 52 3.9 Metode Analisis Data ………………………………………….... 53. BAB IV ANALISA DATA DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian …………………………….. 64 4.1.1 Sejarah Singkat RSI Malang Unisma …………………….. 64 4.1.2 Visi dan Misi RSI Malang Unisma ……………………….. 65 4.1.3 Tujuan RSI Malang Unisma ………………………………. 66 4.1.4 Bidang Usaha RSI Malang Unisma ……………………… 67 4.1.5 Bidang Organisasi RSI Malang Unisma …………………. 72.

(6) 4.2 Analisis Data …………………………………………………… 74 4.2.1 Penerjemahan Visi dan Misi Organisasi Dalam Strategi Perusahaan ……………………………………..... 74 4.2.2 Analisis SWOT …………………………………………… 76 4.2.2.1 Analisis Lingkungan Eksternal …………………… 76 4.2.2.2 Analisis Lingkungan Internal …………………….. 84 4.2.3 Penjabaran Visi dan Misi Organisasi RSI Malang Unisma dalam Perspektif Balanced Scorecard ……………………. 90 4.2.4 Analisis terhadap Implementasi Balanced Scorecard dalam Mengukur Kinerja RSI Malang Unisma ………………….. 92 4.2.4.1 Kinerja Perspektif Keuangan……………………… 92 4.2.4.2 Kinerja Perspektif Pelanggan …………………….. 93 4.2.4.3 Kinerja Perspektif Proses Bisnis Internal………..... 99 4.2.4.4 Kinerja Perspektif Pertumbuhan dan Pembelajaran 103 4.2.5 Hasil Keseluruhan Analisis Balanced Scorecard ……........ 112 4.2.6 Manfaat Penerapan Balanced Scorecard bagi RSI Malang Unisma …………………………………........ 119. BAB V PENUTUP 5.1 Simpulan ……………………………………………………....... 130 5.2 Saran ……………………………………………….....………… 132. DAFTAR PUSTAKA LAMPIRAN.

(7) DAFTAR TABEL. Tabel 3.1. Skor / Bobot Nilai Berdasarkan Skala Likert …………….......... 51. Tabel 3.2. Tabulasi Perhitungan Keempat perspektif Balanced Scorecard .. 62. Tabel 4.1. Perkembangan Jumlah Rumah Sakit di Indonesia Tahun 2003-2008 ……………………………………………... 78. Tabel 4.2. Matriks SWOT RSI Malang Unisma …………………………. 88. Tabel 4.3. Analisis Pendapatan …………………………………………... Tabel 4.4. Return on Investment RSI Malang Unisma Tahun 2007-2008.. 93. Tabel 4.6. Uji Validitas Faktor-Faktor yang Memengaruhi. 92. Kepuasan Pasien ………………………………………………. 96 Tabel 4.7. Kriteria Indeks Koefisien Reliabilitas …………………………. 98. Tabel 4.8. Uji Reliabilitas Faktor-Faktor yang Memengaruhi Kepuasan Pasien ………………………………………...…….. 98. Tabel 4.9 Statistik Deskriptif Kepuasan Pasien ………………………….... 99 Tabel 4.10 Kinerja Perspektif Proses Bisnis Internal RSI Malang Unisma ... 100 Tabel 4.11 Kinerja Perspektif Pertumbuhan dan Pembelajaran RSI Malang Unisma ……………………………………………. 104 Tabel 4.12 Uji Validitas Faktor-Faktor yang Memengaruhi Kepuasan Karyawan …………………………………………… 107 Tabel 4.13 Uji Reliabilitas Faktor-Faktor yang Memengaruhi Kepuasan Karyawan …………………………………………... 108 Tabel 4.14 Statistik Deskriptif Kepuasan Karyawan ……………………... 109.

(8) Tabel 4.15 Data Pembanding Jumlah Pelatihan Karyawan …………......... 111 Tabel 4.16 Hasil Perhitungan Balanced Scorecard……………...………... 11.

(9) DAFTAR GAMBAR. Gambar 2.1 Penerjemahan Strategi ke dalam Kerangka Operasional Balanced Scorecard ………………………………………… 18 Gambar 2.2 Perspektif Pelanggan Ukuran Utama ………………………. 25 Gambar 2.3 Proposisi Nilai Pelanggan ………………………………….. 26 Gambar 2.4 Perspektif Proses Bisnis Internal Model rantai Nilai Generik ………………………………… 27 Gambar 2.5 Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan …. 29 Gambar 4.1 Struktur Organisasi RSI Malang Unisma ………………….. 73 Gambar 4.2 Implementasi Balanced Scorecard pada RSI Malang Unisma. 91.

(10) DAFTAR LAMPIRAN. Lampiran 1. Kuesioner Penelitian. Lampiran 2. Input Data Kuesioner Kepuasan Pasien. Lampiran 3. Hasil Uji Reliabilitas dan Validitas Kepuasan Pasien. Lampiran 4. Input Data Kuesioner Kepuasan Karyawan. Lampiran 5. Hasil Uji Reliabilitas dan Validitas Kepuasan Karyawan. Lampiran 6. Laporan Pendidikan dan Pelatihan RSI Malang Unisma tahun 2008.

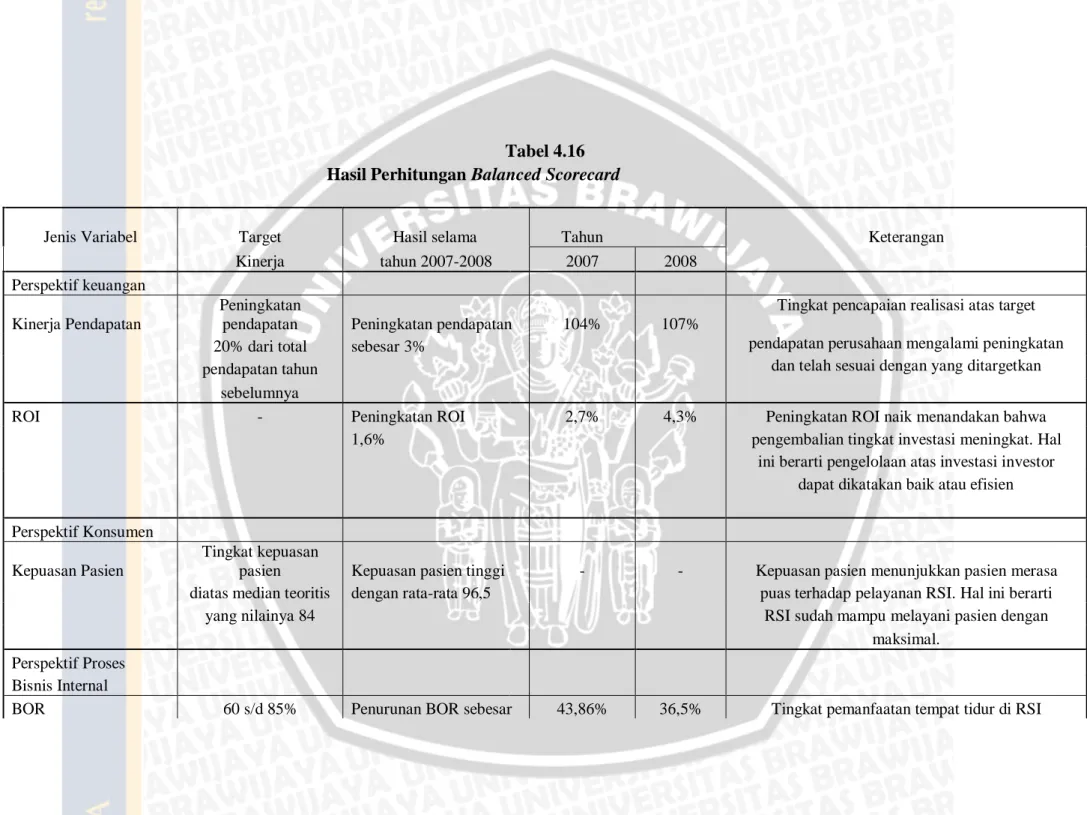

(11) ABSTRAK IMPLEMENTASI BALANCED SCORECARD SEBAGAI SARANA PENILAIAN KINERJA RUMAH SAKIT (Studi Kasus Pada Rumah Sakit Islam Malang Unisma) Oleh : Dyah Fitri Wulandari Dosen Pembimbing : Dr. Aulia Fuad Rahman, SE., M.Si, Ak.. Pengukuran kinerja merupakan suatu hal penting bagi sebuh unit bisnis karena pengukuran kinerja dapat digunakan untuk menilai keberhasilan suatu perusahaan. Pengukuran kinerja sering digunakan hanya pada perspektif keuangan yang hanya menilai kinerja untuk jangka pendek dan tidak memperhitungkan harta-harta tidak berwujud rumah sakit. Dengan adanya kekurangan tersebut, maka diciptakan metode pengukuran kinerja yang mempertimbangkan perspektif keuangan dan non-keuangan yang dikenal dengan istilah balanced scorecard. Balanced scorecard meliputi empat perspektif yaitu: Perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif belajar dan berkembang. Tujuan dalam penelitian ini adalah untuk memberikan gambaran bagaimana penerapan balanced scorecard sebagai alat pengukur kinerja dalam RSI Malang Unisma. Metode penelitian yang digunakan adalah deskriptif dengan data yang dianalisis yaitu data yang berhubungan dengan perspektif balanced scorecard. Dari hasil analisis melalui metode balanced scorecard diketahui bahwa kinerja RSI Malang Unisma menunjukkan hasil yang baik. Analisis indikator perspektif keuangan meliputi pencapaian target pendapatan, ROI, dan rasio efisiensi mengalami peningkatan kinerja. Analisis indikator pelanggan yang diukur dengan menilai kepuasan pasien RSI Malang Unisma memiliki hasil yang memuaskan. Untuk analisis perspektif bisnis internal masih kurang memuaskan terutama untuk indikator BOR, TOI, NDR, dan GDR. Sedangkan pada perspektif pertumbuhan dan pembelajaran yang diukur dengan indikator produktifitas karyawan, kepuasan karyawan, retensi karyawan, dan employee training sudah memuaskan, namun perlu peningkatan kinerja yang berhubungan dengan retensi karyawan. Dari hasil penelitian kinerja dengan menggunakan metode balanced scorecard maka dapat disimpulkan bahwa kinerja RSI Malang Unisma secara keseluruhan sudah cukup baik..

(12) Kata kunci: pengukuran kinerja, balanced scorecard, perspektif keuangan, perpektif pelanggan, perspektif proses bisnis internal, perspektif pertumbuhan dan pembelajaran.

(13) ABSTRACT IMPLEMENTATION OF THE BALANCED SCORECARD AS MEANS OF HOSPITAL PERFORMANCE ASSESSMENT (Case Studies on Islamic Hospital of Malang Unisma) By : Dyah Fitri Wulandari Advisor Lecture : Dr. Aulia Fuad Rahman, SE., M.Si, Ak.. Performance measurement is an important thing for a business unit because performance measurement can be used to assess the success of a company. Performance measurement is often used only on the financial perspective which only assess the performance for short-term and do not take into account the intangible treasures of hospital. Given these shortage, then invented a method of performance measurement that considers the perspective of financial and non-financial that we known as the balanced scorecard. Balanced scorecard involves four perspectives: financial perspective, customer perspective, internal business process perspective and the perspective of learning and growing. The purpose of this research is to give an idea of how the application of balanced scorecard as a performance measurement tools in RSI Malang Unisma. For research methodology used descriptive with data analyzed is data according to the balanced scorecard perspective. From the analysis results through the balanced scorecard method is known that the performance of RSI Malang Unisma showed good results. Analysis of the financial perspective indicators include achievement of revenue targets, ROI, and the efficiency ratio showed increased performance. Analysis of customer perspective that measured by assessing customer satisfaction of RSI Malang Unisma have satisfactory results. For the analysis of the internal business perspective is still less than satisfy, especially for indicators BOR, TOI, NDR, and the GDR. Meanwhile, in the growth and learning perspective that measured by employee productivity indicators, employee satisfaction, employee retention, and employee training has been satisfy, but needs to increase performance that associated with employee retention. From the results of research performance using the balanced scorecard method, it can be concluded that the performance of RSI Malang Unisma overall was quite good. Keywords: performance measurement, balanced scorecard, financial perspective, customer perspective, internal business perspective, growth and learning perspective.

(14) BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Proses globalisasi telah memicu terjadinya perubahan di segala bidang termasuk bidang pelayanan kesehatan khususnya rumah sakit. Meningkatnya taraf hidup masyarakat akan meningkatkan harapan mereka akan layanan kesehatan. Dengan meningkatnya harapan masyarakat akan layanan kesehatan yang berkualitas ini menuntut manajemen rumah sakit untuk mengorientasikan konsep pelayanannya pada pelayanan yang berorientasi pada kepuasan pelanggan. Konsep bisnis layanan kesehatan masa depan dituntut untuk memiliki karakter technologi intensive, information technologi heavy, knowledge intensive, dan capital intensive (Mulyadi, 2003:39). Perkembangan rumah sakit di Indonesia pun juga terus meningkat seiring dengan berjalannya waktu yang lambat laun telah memasuki era globalisasi. Jika dahulu rumah sakit hanya didirikan oleh badan keagamaan, sosial ataupun pemerintah (non- profit oriented), sekarang rumah sakit banyak didirikan oleh berbagai badan usaha swasta yang usahanya berorientasi pada laba (profit oriented). Dengan demikian, rumah sakit saat ini merupakan unit usaha pelayanan kesehatan yang berfungsi sosial namun harus dikelola secara profesional (profit oriented). Dengan adanya kondisi tersebut maka akan menjadi tantangan bagi manajemen rumah sakit sebagai penyedia bisnis layanan kesehatan. Manajemen.

(15) rumah sakit dituntut melakukan berbagai perubahan dalam berbagai ketersediaan jenis jasa layanan, ketersediaan sumber daya manusia, dan mutu pelayanan maupun biaya pelayanan. Dengan demikian, berbagai perubahan tersebut diharapkan dapat menciptakan kepuasan bagi pelanggan rumah sakit. Berbagai tuntutan bagi rumah sakit ini menjadi dasar bagi rumah sakit untuk terus menerus dapat meningkatkan kinerjanya. Maka dari itu penting bagi rumah sakit untuk melakukan pengukuran kinerjanya. Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi sebuah perusahaan. Pengukuran tersebut dapat digunakan untuk menilai keberhasilan perusahaan serta sebagai dasar penyusunan imbalan dalam perusahaan.. Selama. ini. pengukuran. kinerja. secara. tradisional. hanya. menitikberatkan pada sisi keuangan. Manajer yang berhasil mencapai tingkat keuntungan yang tinggi akan dinilai berhasil dan memperoleh imbalan yang baik dari perusahaan. Hal ini bisa dimaklumi karena tujuan perusahaan secara ekonomis adalah peningkatan keuntungan secara berkesinambungan. Namun, penilaian dari sisi keuangan ini hanya bersifat agregatif sehingga tidak mampu mengungkapkan sebab-sebab keberhasilan perusahaan dan hanya melaporkan apa yang terjadi di masa lalu tanpa menunjukkan bagaimana manajer dapat memperbaiki kinerja perusahaan pada periode berikutnya. Untuk mengungkapkan hal-hal tersebut di atas penilaian kinerja keuangan ini perlu dilengkapi dengan penilaian non keuangan. Untuk memperbaiki sistem pengukuran kinerja organisasi yang hanya berfokus pada kinerja keuangan, Robert S. Kaplan dan David P. Norton, (2000).

(16) memperkenalkan konsep balanced scorecard. Sejarah balanced scorecard yang diperkenalkan oleh Robert S. Kaplan dan David P. Norton pada awal tahun 1990 di Amerika Serikat melalui suatu riset tentang “pengukuran kinerja dalam organisasi masa depan”. Istilah balanced scorecard terdiri atas 2 kata yaitu balanced (berimbang) dan scorecard (kartu skor). Kata berimbang (balanced) dapat diartikan dengan kinerja yang diukur secara berimbang dari dua sisi yaitu sisi keuangan dan non keuangan, mencakup jangka pendek dan jangka panjang serta melibatkan bagian internal dan eksternal, sedangkan pengertian kartu skor (scorecard) adalah suatu kartu yang digunakan untuk mencatat skor hasil kinerja baik untuk kondisi sekarang ataupun untuk perencanaan di masa yang akan datang. Dengan demikian, pengertian sederhana dari balanced scorecard adalah kartu skor yang digunakan untuk mengukur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dan non keuangan, antara jangka pendek dan jangka panjang serta melibatkan faktor internal dan eksternal. Berpijak dari definisi tersebut, maka pada sisi lain balanced scorecard dapat dikategorikan sebagai alat perencanaan strategik yang sangat berdayaguna untuk meningkatkan kemampuan organisasi dalam melipatgandakan kinerja keuangan berkesinambungan. Kaplan dan Norton juga menyatakan bahwa laporan kinerja keuangan perusahaan bukanlah alat prediksi yang baik bagi tingkat kinerja dan kelangsungan hidup perusahaan di masa depan. Studi yang mereka lakukan atas demikian banyak perusahaan memperlihatkan bahwa faktor-faktor non-finansial seperti tingkat kepuasan pelanggan, inovasi produk dan jasa maupun efisiensi proses kerja memengaruhi kinerja organisasi di masa depan..

(17) Kemudian, Kaplan dan Norton menganjurkan bahwa selain faktor-faktor finansial, perusahaan sebaiknya juga memperhatikan dan mengukur kinerja mereka di bidang nonfinansial. Artinya agar laporan kinerjanyapun seimbang, tidak hanya faktor finansial yang diperhatikan namun juga yang non-finansial. Studi-studi mereka memperlihatkan bahwa faktor-faktor finansial dan nonfinansial ini dapat dikelompokkan menjadi empat kelompok besar, yaitu customer perspective (berhubungan dengan pelanggan), internal business process perspective (proses bisnis atau proses kerja di dalam perusahaan), learning and growth perspective (berhubungan dengan pembelajaran, SDM dan usaha-usaha organisasi untuk terus-menerus memperbaiki diri dan bertumbuh), serta financial perspective (berhubungan dengan keuangan). Balanced Scorecard tidak hanya kumpulan ukuran kinerja kritikal, tetapi juga berasal dari visi, strategi, dan tujuan perusahaan. Ukuran-ukuran tersebut harus diseimbangkan antara ukuran output dan ukuran penggerak kinerja seperti ukuran keuangan dan non keuangan. Ukuran kinerja juga harus dihubungkan dengan strategi perusahaan karena akan memberikan keuntungan yang signifikan bagi pertumbuhan perusahaan (Hansen dan Mowen, 2006:483). Dari latar belakang dan uraian di atas, maka dalam penelitian ini mengambil judul “IMPLEMENTASI BALANCED SCORECARD SEBAGAI SARANA PENILAIAN KINERJA RUMAH SAKIT (Studi Kasus Pada Rumah Sakit Islam Malang Unisma)”..

(18) 1.2. Perumusan Masalah Adapun rumusan masalah dalam penelitian ini adalah : 1.. Bagaimana penerapan balanced scorecard sebagai alat pengukur kinerja pada Rumah Sakit Islam Malang Unisma?. 2.. Bagaimana kinerja Rumah Sakit Islam Malang Unisma setelah diukur dengan menggunakan balanced scorecard?. 1.3 Tujuan Penelitian Adapun tujuan yang diharapkan dari penelitian yang dilakukan oleh peneliti baik secara langsung maupun tidak langsung, antara lain: 1.. Memberikan gambaran mengenai penerapan balanced scorecard sebagai alat pengukur kinerja pada Rumah Sakit Islam Malang Unisma.. 2.. Untuk mengetahui bagaimana kinerja Rumah Sakit Islam Malang Unisma setelah diukur dengan menggunakan balanced scorecard.. 1.4 Manfaat Penelitian Adapun manfaat yang diperoleh dari penelitian yang dilakukan oleh peneliti antara lain: 1.. Bagi mahasiswa a. Sebagai sarana dalam menerapkan teori-teori yang telah diterima di bangku kuliah. b. Sebagai sarana untuk meningkatkan serta mengembangkan pengetahuan dan keterampilan mahasiswa..

(19) 2.. Bagi Jurusan Akuntansi a. Sebagai sarana untuk memperoleh bahan masukan dalam mengevaluasi sistem pendidikan yang diterapkan. b. Sebagai bahan reverensi bagi kurikulum di bangku perkuliahan yang dapat diterapkan sesuai dengan perkembangan dunia kerja.. 3.. Bagi Rumah Sakit Islam Malang Unisma Sebagai bahan masukan bagi rumah sakit untuk menerapkan suatu tolak ukur yang lebih komprehensif dalam mengukur kinerja rumah sakit dengan menggunakan balanced scorecard.. 1.5 Sistematika Pembahasan Adapun sistematika penulisan yang akan digunakan dalam penyusunan skripsi ini adalah : BAB I PENDAHULUAN Pada bab ini akan diuraikan tentang latar belakang penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan. BAB II TINJAUAN PUSTAKA Pada bab ini akan diuraikan konsep-konsep dari teori-teori yang berhubungan dengan permasalahan yang telah dirumuskan. BAB III METODE PENELITIAN Pada bab ini akan diuraikan tentang jenis penelitian, objek penelitian, sumber data dan teknik pengumpulan data, serta metode analisis data yang akan digunakan dalam penelitian skripsi ini..

(20) BAB IV PEMBAHASAN Pada bab ini berisi tentang uraian yang lebih mendalam mengenai hasil penelitian yang telah dilakukan. Juga pembahasan secara ilmiah terhadap tujuan permasalahan yang diajukan dalam skripsi. BAB V PENUTUP Pada bab ini penulis mengutarakan tentang simpulan akhir dari hasil penelitian serta menjabarkan saran-saran yang diharapkan dapat memberikan manfaat bagi pihak-pihak yang membutuhkan..

(21) BAB II TINJAUAN PUSTAKA. 2.1 Pengukuran Kinerja 2.1.1 Pengertian Kinerja Kinerja merupakan suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode, seiring dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggung jawaban atau akuntabilitas manajemen dan semacamnya. Penilaian kinerja pada dasarnya merupakan kegiatan manusia dalam mencapai tujuan organisasi. Mulyadi (2001:419) mendefinisikan penilaian kinerja sebagai penentu secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Karena organisasi pada dasarnya dioperasikan oleh sumber daya manusia, penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi. Sedangkan pengertian kinerja menurut Kamus Besar Bahasa Indonesia adalah : ”Kinerja mempunyai pengertian sesuatu yang dapat dicapai; prestasi yang diperlihatkan; kemampuan kerja. Dalam bahasa inggris kinerja sering diartikan dengan performance yang mempunyai arti pelaksanaan”..

(22) Pengertian kinerja menurut Hansen dan Mowen (2003:396) adalah sebagai berikut : ” Activity performance measures exist both financial and non financial forms. These measures are designed to assess how well an activity was performed and the result achieved. They are also designed to reveal if constant improvement is being realized. Measured of activity performance centre on three major dimension: (1) efficiency, (2) quality, (3) time”. Setiap organisasi mengharapkan kinerja yang memberikan kontribusi untuk menjadikan organisasi sebagai suatu institusi yang unggul di kelasnya. Jika keberhasilan organisasi untuk mengadakan institusi yang unggul ditentukan oleh berbagai faktor maka berbagai faktor yang menentukan keberhasilan perusahaan (succes factor) untuk menjadikan organisasi suatu institusi yang unggul tersebut digunakan sebagai pengukur keberhasilan personal. Dengan demikian, dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi landasan untuk mendesain sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh organisasi. Namun, terdapat batasan mengenai kinerja yang dapat dilihat dari berbagai sudut pandang tergantung pada tujuan setiap organisasi (misalnya untuk profit ataukah untuk customer satisfaction). Selain itu, juga bergantung pada bentuk dari organisasi itu sendiri (misalnya organisasi publik, organisasi swasta, atau organisasi sosial). Di sektor swasta dan banyak di sektor publik, efisiensi dan kinerja dianggap sama. Selain efisiensi, kinerja juga dikaitkan dengan kualitas output yang diukur berdasarkan standar yang telah ditetapkan sebelumnya..

(23) 2.1.2 Pengukuran Kinerja Dalam masyarakat tradisional, ukuran kinerja yang biasa digunakan adalah ukuran kinerja keuangan. Pengukuran kinerja ini mudah dilakukan karena kinerja personel yang diukur hanyalah yang berkaitan dengan keuangan. Namun ukuran keuangan tidak dapat menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan oleh organisasi. Selain itu ukuran keuangan juga lebih memfokuskan pada pengerahan sumber daya organisasi untuk tujuan-tujuan jangka pendek. Adapun ukuran keuangan yang biasa digunakan adalah rasio-rasio keuangan yang meliputi : 1. Rasio likuiditas yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek bila jatuh tempo. 2. Rasio leverage yang mengukur hingga sejauh mana perusahaan dibiayai oleh hutang. 3. Rasio aktivitas yang mengukur seberapa efektif manajemen yang ditujukan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. 4. Rasio pertumbuhan yang mengukur kemampuan perusahaan mempertahankan posisi ekonominya di dalam pertumbuhan ekonomi dan industri. 5. Rasio penilaian yang mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi. Menurut Weston dan Copeland (1989) pengukuran kinerja dengan menggunakan rasio-rasio seperti diatas mempunyai keterbatasan-keterbatasan yaitu :.

(24) 1. Rasio ini disusun berdasarkan data akuntansi dan data ini dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi. 2. Jika perusahaan menggunakan tahun fiskal yang berbeda atau jika factor musiman merupakan pengaruh yang penting maka akan mempunyai pengaruh pada rasio-rasio perbandingannya. 3. Analisis harus sangat hati-hati dalam menentukan baik buruknya suatu rasio dalam membentuk suatu penilaian menyeluruh dari perusahaan berdasarkan serangkaian rasio keuangan. 4. Rasio yang sesuai dengan rata-rata industri tidak memberikan kepastian bahwa perusahaan berjalan normal dan memiliki manajemen yang baik. Sedangkan menurut Robert S. Kaplan dan David P. Norton (2000) kelemahankelemahan pengukuran kinerja yang menitik beratkan pada kinerja keuangan yaitu: 1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak (intangible Assets) dan harta-harta intelektual (sumber daya manusia) perusahaan. 2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik. Merupakan suatu hal yang penting bagi perusahaan untuk melakukan pengukuran kinerja secara efektif dan efisien. Agar pengukuran kinerja menjadi lebih efektif dalam mengukur aktivitas-aktivitas yang dilakukan organisasi, maka syarat yang harus dimiliki sistem pengukuran kinerja adalah:.

(25) 1.. Sistem pengukuran kinerja didasarkan pada masing-masing aktivitas dan karakteristik organisasi.. 2.. Sistem pengukuran kinerja mengevaluasi berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang berorientasi pada pelanggan.. 3.. Sistem pengukuran kinerja memberikan umpan balik yang membantu seluruh anggota organisasi mengenali masalah-masalah yang ada, untuk kemungkinan perbaikan. Sedangkan menurut Atkinson, dkk (1995) sistem penilaian kinerja. sebaiknya mengandung indikator kinerja yaitu : 1.. Memperhatikan setiap aktivitas organisasi dan menekankan pada perspektif pelanggan. 2.. Menilai setiap aktivitas dengan menggunakan alat ukur kinerja yang mengesahkan pelanggan. 3.. Memperhatikan semua aspek aktivitas kinerja secara komprehensif yang mempengaruhi pelanggan. 4.. Menyediakan informasi berupa umpan balik untuk membantu anggota organisasi mengenai permasalahan dan peluang untuk melakukan perbaikan. Dari beberapa paparan di atas mengenai pengukuran kinerja, maka dapat. diambil kesimpulan bahwa pengukuran kinerja adalah suatu tindakan pengukuran terhadap aktivitas-aktivitas yang dilakukan perusahaan untuk menciptakan nilai bagi perusahaan itu sendiri, yang hasilnya dapat digunakan sebagai koreksi berkelanjutan atas rencana perusahaan yang telah dibuat dan digunakan sebagai pengendalian yang harus disesuaikan dengan manajemen dan kondisi perusahaan..

(26) 2.1.3 Tujuan dan Manfaat Pengukuran Kinerja Menurut Mulyadi (2001), tujuan sekaligus manfaat dari pengukuran kinerja untuk organisasi adalah: 1.. Untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.. 2.. Untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik bersifat intrinsik maupun ekstrinsik.. 2.2 Balanced Scorecard 2.2.1 Pengertian Balanced Scorecard Robert S. Kaplan dan David P. Norton (2000) mulai mempublikasikan konsep balanced scorecard melalui rangkaian artikel-artikel jurnal dan buku The balanced scorecard pada tahun 1996. Sejak diperkenalkan konsep balanced scorecard pada masyarakat umum, maka balanced scorecard telah menjadi lahan subur dalam pengembangan teori dan penelitian akuntansi. Kaplan dan Norton sendiri melakukan tinjauan ulang terhadap konsep ini satu dasawarsa kemudian berdasarkan pengalaman penerapan yang mereka lakukan..

(27) Scorecard merupakan kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan.. Balanced. Scorecard. memberikan. suatu. cara. untuk. mengkomunikasikan strategi suatu perusahaan pada manajer-manajer di seluruh organisasi. Balanced Scorecard juga menunjukkan bagaimana perusahaan menyempurnakan prestasi keuangannya (Amin Widjaja Tunggal, 2002 : 1). Menurut Kaplan dan Norton (2000:2), balanced scorecard menerjemahkan misi dan strategi perusahaan ke dalam seperangkat ukuran yang menyeluruh yang memberi kerangka kerja bagi pengukuran dan sistem manajemen strategis. Selain tetap memberi penekanan pada pencapaian tujuan finansial, balanced scorecard juga memuat faktor pendorong kinerja tercapainya tujuan finansial tersebut. Scorecard mengukur kinerja perusahaan pada empat perspektif yang seimbang (Balanced) yaitu perpektif keuangan, pelanggan, proses bisnis internal, dan proses pembelajaran serta pertumbuhan”. Sedangkan Mulyadi (2001:344), menerjemahkan balanced scorecard sebagai sekumpulan ukuran kinerja yang mencakup empat perspektif : keuangan, pelanggan, proses bisnis/intern, dan pembelajaran dan pertumbuhan. Kata “balanced” dalam balanced scorecard berarti bahwa dalam pengukuran kinerja harus terdapat keseimbangan (balance) antara ukuran keuangan dan non keuangan (ukuran operasional). Balanced Scorecard menyediakan jawaban atas empat pertanyaan pokok berikut ini:.

(28) 1.. Bagaimana customer memandang perusahaan? (perspektif customer). 2.. Apa yang menjadi unggulan perusahaan? (perspektif proses bisnis/intern). 3.. Apakah perusahaan dapat menciptakan. value. bagi. secara berkelanjutan meningkatkan dan customer?. (perspektif. pembelajaran. dan. pertumbuhan) 4.. Bagaimana. pemegang. saham. memandang. perusahaan?. (perspektif. keuangan) Selanjutnya. menurut. Teuku. Mirza. (1997:14). balanced. scorecard. menekankan bahwa pengukuran keuangan dan non keuangan harus merupakan bagian dari informasi bagi seluruh pegawai dari semua tingkatan bagi organisasi. Tujuan dan pengukuran dalam balanced scorecard bukan hanya penggabungan dari ukuran-ukuran keuangan dan non keuangan yang ada, melainkan merupakan hasil dari suatu proses atas bawah (top-down) berdasarkan misi dan strategi dari suatu unit usaha, misi dan strategi tersebut harus diterjemahkan dalam tujuan dan pengukuran yang lebih nyata. Beberapa hal yang penting dalam menjabarkan visi ke dalam tujuan dan sasaran strategi yaitu : 1. Komunikasi & hubungan Balanced Scorecard memperlihatkan kepada setiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para pemegang saham. Karena untuk tujuan tersebut maka dibutuhkan kinerja karyawan yang baik. Untuk itu scorecard menunjukkan strategi yang menyeluruh yang terdiri dari 3 kegiatan :.

(29) a. Communicating dan education b. Setting goal c. Linking reward to performance measure 2. Rencana Bisnis Rencana bisnis memungkinkan organisasi mengintegrasikan antara bisnis dan rencana keuangan mereka. Hampir semua organisasi pada saat ini mengimplementasikan berbagai macam program yang mempunyai keunggulan masing-masing yang saling bersaing antara satu dengan yang lain, sehingga akan menyulitkan manajer untuk mengintegrasikan ide-ide yang muncul dan berbeda di setiap departemen. Dengan menggunakan balanced scorecard sebagai dasar untuk mengalokasikan sumber daya dan mengatur mana yang lebih penting untuk diprioritaskan akan menggerakkan mereka ke arah tujuan jangka panjang perusahaan menyeluruh. 3. Umpan balik dan pembelajaran Dengan balanced scorecard sebagai pusat sistem manajemen perusahaan maka perusahaan tersebut akan dapat melakukan monitoring terhadap apa yang dihasilkan perusahaan dalam jangka pendek dari tiga perspektif yang ada dalam balanced scorecard yaitu konsumen, proses bisnis internal, dan pembelajaran dan pertumbuhan akan dijadikan sebagai umpan balik dalam mengevaluasi strategi dalam kinerja. Dari berbagai pengertian diatas, dapat disimpulkan bahwa balanced scorecard merupakan suatu sistem pengukuran dan pengendalian manajemen.

(30) yang dapat memberikan pemahaman kepada manajer tentang performa bisnis suatu perusahaan secara cepat, tepat, dan komprehensif. Sistem pengukuran tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.. 2.2.2 Keunggulan Balanced Scorecard Balanced scorecard mempunyai banyak keunggulan, diantaranya yaitu balanced scorecard merupakan kerangka kinerja yang komprehensif bagi manajer dengan menjabarkan tujuan-tujuan strategik suatu perusahaan dalam beberapa tolak ukur kinerja yang terkait. Keunggulan lainnya yaitu balanced scorecard tidak hanya menyajikan tolak ukur, tetapi balanced scorecard juga merupakan sistem manajemen yang bertujuan untuk menciptakan perbaikan yang berkesinambungan terhadap bidang-bidang seperti pelanggan, pengembangan pasar, produk, aktivitas, dan sumber daya manusia. Berikut ini gambar 2.1 akan menggambarkan kerangka kerja balanced scorecard dalam menerjemahkan strategi perusahaan ke dalam suatu kerangka operasional..

(31) Gambar 2. 1 Balanced Scorecard memberi kerangka Kerja untuk Penerjemahan Strategi ke dalam Kerangka Operasional Finansial “Untuk berhasil secara financial, apa yang harus kita perlihatkan kepada pemegang saham kita ?”. Tujuan. Ukuran. Sasaran. Inisiatif Proses Bisnis Internal. Pelanggan “Untuk mewujudkan visi kita, apa yang harus kita perlihatkan pada pelanggan kita?”. Tujuan. Ukuran. Sasaran. “Untuk menyenangkan para pemegang saham dan pelanggan kita proses bisnis apa yang harus kita kuasai dengan baik ?”. Visi dan Strategi. Inisiatif. Tujuan. Ukuran. Sasaran. Pembelajaran dan Pertumbuhan. “Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan kita untuk berubah dan meningkatkan diri ?”. Tujuan. Ukuran. Sasaran. Inisiatif. Sumber : Kaplan dan Norton : "Balanced Scorecard, Menerapkan Strategi menjadi Aksi", Erlangga, Jakarta, 2000, hal 8. Balanced scorecard memungkinkan keseimbangan antar empat perspektif yang dianggap penting dalam menghadapi persaingan usaha dewasa ini. Menurut Mulyadi. (2001:18-24),. keunggulan. balanced. scorecard. adalah. mampu. menghasilkan rencana strategik yaang memiliki karakteristik sebagai berikut: 1. Komprehensif Balanced scorecard bersifat komprehensif karena balanced scorecard memperluas perspektif yang dicakup kedalam perencanaan strategik, dari yang sebelumnya hanya pada perspektif keuangan hingga meluas ke tiga perspektif yang lain, yaitu pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan perspektif pada perspektif non-keuangan tersebut mempunyai manfaat untuk menyajikan kinerja keuangan secara komprehensif,. Inisiatif.

(32) cermat, tepat, serta dapat melatih organisasi untuk memasuki lingkungan bisnis yang kompleks. 2. Koheren Membangun hubungan sebab akibat diantara berbagai sasaran strategik yang dihasilkan dari perencanaan strategik adalah penting dalam penggunaan balanced scorecard. Kekoherenan sasaran strategik yang dihasilkan dari perencanaan strategik memotivasi personel untuk bertanggung jawab dalam mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan. 3. Seimbang Adanya keseimbangan dari sasaran strategik yang dihasilkan oleh sistem perencanaan strategik dapat menghasilkan kinerja keuangan berjangka panjang yang sesuai dengan target perusahaan. 4. Terukur Beberapa sasaran strategik akan sulit untuk diukur. Hal ini menjadi keunggulan bagi balanced scorecard yang dapat mengukur sasaran strategik di perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.. 2.2.3 Perspektif dalam Balanced Scorecard 2.2.3.1 Kinerja Perspektif Keuangan Dalam balanced scorecard kinerja keuangan tetap menjadi perhatian, karena ukuran keuangan merupakan suatu ikhtisar dan konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan ekonomi yang diambil. Ukuran kinerja keuangan menunjukkan apakah strategi, sasaran strategik, inisiatif.

(33) strategik. dan. menghasilkan. implementasinya laba. bagi. mampu. perusahaan,. memberikan. Kaplan. &. kontribusi. Norton. dalam. (2000:42-43). mengidentifikasikan tiga tahapan dari siklus kehidupan bisnis yaitu : a. Pertumbuhan (growth) Growth adalah tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki produk atau jasa yang secara signifikan memiliki tingkat pertumbuhan yang baik sekali atau paling tidak memiliki potensi untuk berkembang biak. b. Bertahan (Sustain Stage) Sustain stage merupakan suatu tahap dimana perusahaan masih melakukan investasi dengan mempersyaratkan tingkat pengembalian yang terbaik. Dalam hal ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembangkannya apabila mungkin. Secara konsisten pada tahap ini perusahaan tidak lagi bertumpuk pada strategi-strategi jangka panjang. Sasaran keuntungan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. c. Menuai (Harvest) Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen terhadap investasi yang dibuat pada dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk pemeliharaan peralatan dan perbaikan fasilitas, tidak untuk melakukan ekspansi/membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan kas yang masuk ke perusahaan..

(34) Untuk menilai kondisi keuangan dan prestasi keuangan, alat ukur yang digunakan berupa rasio atau indeks. Menurut Agnes Sawir (2008), rasio keuangan dikelompokkan dalam lima kelompok dasar, yaitu: 1.. Rasio Likuiditas Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam. memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio likuiditas yang umum digunakan adalah: current ratio . current assets-inventory current li abilities. quick ratio . cash ratio . 2.. current assets current li abilities. cash marketable securitie s current li abilities. Rasio Leverage Rasio Leverage menunjukkan seberapa besar perusahaan dibiayai dengan. hutang. Rasio leverage yang umum digunakan adalah:. debt to eq uity ratio . total debt total equi ty. debt to to tal assets . total debt total assets. times inte rest earned . fixed char ge coverage . EBIT interest c harge income bef ore taxes interest c harge lease obli gation interest c harge lease obli gation.

(35) 3.. Rasio Aktivitas Rasio aktivitas digunakan untuk mengukur sejauh mana efektivitas. perusahaan dalam menggunakan sumber dayanya. Rasio aktivitas yang umum digunakan adalah:. inventory turnover ratio (at c ost) . cost of go ods sold average inventory. inventory turnover ratio (at m arket) receivables sales per day. average collection p eriod . sales net working capital. working capital turn over . fixed asse ts turnover . sales net fixed assets. total assets turnover ratio . 4.. sales inventory. sales total assets. Rasio Profitabilitas Rasio profitabilitas digunakan untuk mengukur efektivitas manajemen. secara keseluruhan yang ditunjukkan oleh seberapa besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Rasio profitabilitas yang umum digunakan adalah: gross profit margin . net profit margin . sales-cost of goods sold sales. EAT sales.

(36) return of investment . return on equity . 5.. EAT total assets. EAT net worth. Rasio Penilaian Pasar Rasio pengukuran pasar adalah ukuran yang paling komprehensif untuk. menilai hasil kinerja perusahaan, karena mencerminkan kombinasi pengaruh rasio resiko dan rasio hasil pengembalian. Rasio penilaian pasar yang umum digunakan adalah:. PER . price earnings. market to book ratio . market value book value. 2.2.3.2 Perspektif pelanggan Suatu produk atau jasa dikatakan mempunyai nilai bagi konsumennya jika manfaat yang diterimanya relatif lebih tinggi dari pada pengorbanan yang dikeluarkan oleh konsumen tersebut untuk mendapat produk dan jasa itu. Produk atau jasa tersebut akan semakin mempunyai nilai apabila manfaatnya mendekati ataupun melebihi dari apa yang diharapkan oleh konsumen. Menurut Kaplan dan Norton (2000) perusahaan diharapkan mampu membuat suatu segmentasi pasar dan ditentukan target pasarnya yang paling mungkin untuk dijadikan sasaran sesuai dengan kemampuan sumber daya dan rencana. jangka panjang perusahaan.. Kaplan dan Norton (2000:59-64).

(37) mengungkapkan dua kelompok pengukuran dalam perspektif pelanggan, yaitu customer core measurement dan customer value preposition. Kelompok perusahaan inti konsumen (customer core measurement) mengukur : a) Pangsa pasar (market share) Menggambarkan seberapa besar penjualan yang dikuasai oleh perusahaan dalam suatu segmen tertentu. b) Kemampuan mempertahankan konsumen (customer retention) Tingkat kemampuan perusahaan untuk mempertahankan hubungan dengan konsumennya yang mungkin seberapa besar perusahaan berhasil mempertahankan pelanggan lama. c) Kemampuan meraih konsumen baru (customer acquisition) Tingkat. kemampuan perusahaan demi memperoleh dan menarik. konsumen baru dalam pasar. d) Tingkat kepuasan konsumen (customer satiffation) Merupakan. suatu. tingkat. kepuasan. konsumen. terhadap. kriteria. kinerja/nilai tertentu yang diberikan oleh perusahaan. e) Tingkat profitabilitas konsumen (customer profitability) Mengukur seberapa besar keuntungan yang berhasil diperoleh perusahaan dari penjualan kepada konsumen/segmen pasar..

(38) Gambar 2.2 Perspektif Pelanggan-Ukuran Utama. Pangsa pasar. Akuisisi Pelanggan. Profitabilitas pelanggan. Retensi Pelanggan. Kepuasan Pelanggan. Sumber : Kaplan and Norton : "Balanced Scorecard, Menerapkan Strategi menjadi Aksi", Erlangga, Jakarta, 2000, hal 60. Kelompok kedua adalah customer value proposition yang menggambarkan performance driver (pemicu, kinerja). Merupakan kelompok penunjang yang merupakan konsep kunci untuk memahami pemicu-pemicu (driver). Dari kelompok-kelompok pengukuran inti konsumen kelompok pengukuran nilai konsumen terdiri dari : a. Atribut-atribut produk dan jasa (product/service) Atribut-atribut produk-produk jasa harga dan fasilitasnya. b. Hubungan dengan konsumen (customer relationship) Meliputi hubungan dengan konsumen yang meliputi melalui pengisian produk/jasa. kepada. konsumen,. termasuk. dimensi. respon. dan. waktu. pengirimannya dan bagaimana pula kesan yang timbul dari konsumen setelah membeli produk atau jasa perusahaan tersebut.

(39) c. Citra dan reputasi (image & reputation) Dalam dimensi ini termuat faktor-faktor yang membuat konsumen merasa tertarik pada perusahaan seperti hasil promosi baik secara personal (melalui pameran-pameran, door to door) maupun lewat media masa atau elektronik ataupun ungkapan-ungkapan yang mudah diingat oleh konsumen.. Gambar 2.3 Proposisi Nilai Pelanggan Model Generik Nilai =. Atribut produk/jasa. Fungsionalitas. Mutu. + Citra + Hubungan. Harga. Waktu. Sumber : Kaplan and Norton : "Balanced Scorecard, Menerapkan Strategi menjadi Aksi", Erlangga, Jakarta, 2000, hal 65. 2.2.3.3 Perspektif Proses Bisnis Internal Dalam perspektif bisnis internal, perusahaan harus meng-identifikasikan proses internal yang penting dimana perusahaan harus melakukannya dengan sebaik-baiknya. Karena proses internal tersebut memiliki nilai-nilai yang diinginkan pelanggan dan akan dapat memberikan pengembalian yang diharapkan oleh pemegang saham. Para manager harus memfokuskan perhatiannya pada proses bisnis internal yang menjadi penentu kepuasan pelanggan kinerja perusahaan dari perspektif pelanggan. Kinerja dari perspektif tersebut diperoleh dari proses kinerja bisnis.

(40) internal yang diselenggarakan perusahaan. Perusahaan harus memilih proses dan kompetensi yang menjadi unggulannya dan menentukan ukuran-ukuran untuk menilai kinerja-kinerja proses dan kompetensi tersebut. Analisis atas proses bisnis internal perusahaan dilakukan melalui analisis rantai (Value Chain Analysis) seperti pada gambar berikut:. Gambar 2.4 Perspektif Proses Bisnis Internal-Model Rantai Nilai Generik Proses Inovasi Kebutuhan Pelanggan Diidentifikasi. Kenali Pasar. Ciptakan Produk/ jasa. Proses Operasi Bangun Produk/ jasa. Proses Layanan Purna Jual. Luncurkan Produk/jasa. Layani Pelanggan. Kebutuhan Pelanggan Terpuaskan. Sumber : Kaplan and Norton : "Balanced Scorecard, Menerapkan Strategi menjadi Aksi", Erlangga, Jakarta, 2000, hal 84. Secara umum Kaplan dan Norton (2000:84-92) membagi pengukuran dalam perspektif proses bisnis internal menjadi 3 bagian yaitu : 1. Inovasi Pengukuran kinerja dalam proses inovasi selama ini kurang mendapatkan perhatian, dibandingkan pengukuran kinerja yang dilakukan dalam proses operasi. Pada tahap ini perusahaan mengidentifikasikan keinginan dan kebutuhan para pelanggan di masa mendatang serta merumuskan cara untuk memenuhi keinginan dan kebutuhan tersebut. 2. Operasi Tahap ini merupakan tahap akhir di mana perusahaan secara nyata berupaya untuk memberikan solusi kepada para pelanggannya dalam memenuhi keinginan dan kebutuhan langganan dan kebutuhan mereka. Kegiatan operasional.

(41) berasal dari penerimaan pesanan dari pelanggan dan berakhir dengan pengiriman produk atau jasa pada pelanggan. Kegiatan ini lebih mudah diukur kejadiannya yang rutin dan terulang. 3. Layanan purna jual Dalam tahap ini perusahaan berupaya memberikan manfaat tambahan kepada para pelanggan yang telah membeli produk-produknya dalam bentuk layanan pasca transaksi.. 2.2.3.4 Perspektif Pembelajaran dan Pertumbuhan Tujuan dimasukkannya kinerja ini adalah untuk mendorong perusahaan menjadi organisasi belajar (learning organization) sekaligus mendorong pertumbuhan dari suatu perusahaan. Proses pembelajaran dan pertumbuhan bersumber dari tiga prinsip, yaitu orang, sistem, dan prosedur. Perspektif keuangan pelanggan dan sasaran dari proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari orang, sistem, dan prosedur dengan apa yang dibutuhkan untuk mencapai suatu kinerja yang handal. Untuk memperkecil kesenjangan ini perusahaan harus melakukan investasi dalam bentuk pelatihan kembali pekerja, meningkatkan kemampuan sistem dan teknologi informasi, meluruskan prosedur dan perbaikan rutinitas. Kerangka kerja pengukuran perspektif pembelajaran dan pertumbuhan dapat dilihat pada gambar 2.5 berikut:.

(42) Gambar 2.5 Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan Hasil. Retensi pekerja. Produktivitas pekerja Kepuasan pekerja. Kompetensi Staf. Infrastruktur Teknologi. Iklim untuk Bertindak. Sumber : Kaplan and Norton : "Balanced Scorecard, Menerapkan Strategi menjadi Aksi", Erlangga, Jakarta, 2000, hal 11. Dalam perspektif pembelajaran dan pertumbuhan, Kaplan dan Norton (2000:110) mengungkapkan tiga faktor yang harus diperhatikan, yaitu : 1.. Kapabilitas pekerja Dalam kaitan dengan para pekerja, ada tiga hal yang perlu ditinjau oleh manajemen yaitu : a. Kepuasan pekerja Kepuasan pekerja merupakan prakondisi dari tingkat produktivitas, tanggung jawab, kualitas dan customer service. b. Retensi pekerja Retensi pekerja adalah kemampuan perusahaan untuk mempertahankan pekerja-pekerja terbaiknya untuk terus bekerja dan berprestasi dalam organisasi. Menurut Husein Umar (2002:128) model Labour Turn Over (LTO) dapat mewakili perhitungan retensi pekerja, yaitu:.

(43) tingkat LTO . jumlah karyawan yang keluar per tahun jumlah rata - rata karyawan per tahun. c. Produktivitas pekerja Merupakan hasil dari pengaruh agregat dari peningkatan keahlian dan moral, inovasi, perbaikan proses internal dan tingkat kepuasan konsumen. Tujuannya adalah menghubungkan output yang dihasilkan para pekerja terhadap jumlah keseluruhan pekerja. Menurut Husein Umar (2002:129) peoduktivitas pekerja dapat dihitung dengan cara:. produktivitas tenaga kerja . 2.. jumlah produksi jumlah karyawan (orang x hari x jam). Kapabilitas sistem informasi Kapabilitas pekerja saja tidak cukup untuk menunjang pencapaian tujuan proses pembelajaran dan pertumbuhan apabila mereka tidak memiliki informasi yang memadai. Pegawai di bidang operasional memerlukan informasi yang memadai. Pegawai di bidang operasional memerlukan informasi yang cepat, tepat waktu dan akurat sebagai umpan balik, oleh sebab itu karyawan membutuhkan suatu system informasi yang mempunyai kualitas dan kuantitas yang memadai untuk memenuhi kebutuhan tersebut.. 3.. Motivasi, pemberdayaan dan keselarasan Dalam kaitan dengan motivasi, pemberdayaan, dan keselarasan, hal-hal yang perlu ditinjau oleh manajemen adalah jumlah saran yang.

(44) diimplementasikan, dan banyaknya pegawai yang mengetahui visi dan tujuan perusahaan.. 2.3 Hubungan Balanced Scorecard dengan Visi, Misi dan Strategi Organisasi Balanced Scorecard sangat penting dibangun di dalam strategi dan komunikasi unit bisnis karena dapat menciptakan pemahaman yang sama diantara pekerja dalam suatu organisasi untuk mencapai visi, misi, dan sebagai alat evaluasi kinerja. Visi menurut Yuwono, Sukarno, dan Ichsan (2002:103) adalah gambaran menantang dan imajinatif tentang peran, tujuan dasar, karakteristik, dan filosofi organisasi di masa datang yang akan menajamkan tugas-tugas strategik organisasi. Sedangkan misi didefinisikan bahwa organisasi berada pada atau harus berada pada nilai-nilai dan keinginan stakeholders yang meliputi: produk, jasa, pelanggan, pasar, dan seluruh kekuatan yang dimilikinya. Strategi menurut Creelman dan Makhijani (2005:128) adalah bagaimana organisasi mencapai visinya untuk menciptakan nilai bagi para stakeholder, Husein Umar (1999) telah mengembangkan empat pilihan strategi, yang didalamnya telah dikelompokkan 12 variasi strategi, yaitu: 1.. Strategi Stabilitas Strategi stabilitas adalah strategi yang menekankan tidak bertambahnya produk, pasar dan fungsi-fungsi perusahaan, tetapi lebih pada upaya peningkatan efisiensi dalam rangka peningkatan kinerja dan keuntungan..

(45) 2.. Strategi Pertumbuhan Strategi. Pertumbuhan. adalah. strategi. yang. menekankan. pada. pertambahan atau perluasan produk, pasar dan fungsi-fungsi perusahaan sehingga aktivitas perusahaan meningkat. Kelompok strategi pertumbuhan adalah sebagai berikut: a. Pertumbuhan Internal Strategi ini mengarahkan sumber daya untuk mencapai pertumbuhan, diantaranya dengan penekanan pada fungsi penjualan/pasar, penambahan kapasitas produksi, dan tenaga kerja. b. Integrasi Horizontal Tujuan strategi ini adalah untuk mendapatkan pemilikan atau meningkatkan pengendalian atas pesaing. Strategi ini dilakukan ketika perusahaan bersaing dalam industri yang sedang berkembang. c.. Diversifikasi Horizontal Strategi ini bertujuan untuk menambah produk atau jasa baru yang tidak saling berhubungan untuk pasar yang telah ada. Jadi tujuannya lebih kepada pemuasan pelanggan yang sudah ada atau pelanggan lama.. d. Diversifikasi Konglomerasi Strategi ini bertujuan untuk menambah produk atau jasa baru yang tidak saling berhubungan untuk pasar yang berbeda. Strategi ini diterapkan ketika industri yang sudah ada dinilai telah jenuh..

(46) e. Integrasi Vertikal Strategi ini sebenarnya merupakan gabungan dari strategi integrasi ke depan dan integrasi ke belakang. Strategi ini menghendaki perusahaan untuk mendapatkan kepemilikan atau meningkatkan pengawasan kepada distributor atau penjual eceran atau kepada pemasok. Hal ini dimaksudkan agar perusahaan mempunyai pengaruh dan kemampuan yang besar terhadap pengendalian jalur pasokan maupun jalur distribusi. f. Merjer Strategi ini terjadi ketika dua atau lebih perusahaan melakukan kombinasi langsung atau bergabung dengan berbagi sejumlah nilai modal tertentu. g. Aliansi Strategis Strategi ini dilakukan dengan membina hubungan atau kerjasama yang erat dan saling sinergis dengan perusahaan lain terutama dengan perusahaan pemasok, pelanggan, atau perusahaan produsen lain yang komplementer. 3.. Strategi Penciutan Strategi Penciutan adalah strategi yang dimaksudkan agar perusahaan melakukan pengurangan atas produk yang dihasilkan atau pengurangan atas pasar maupun fungsi-fungsi dalam perusahaan yang memiliki cash-flow negatif, yang diterapkan pada suatu bisnis yang berada pada tahap menurun. Kelompok strategi penciutan adalah sebagai berikut:.

(47) a. Pembenahan Strategi pembenahan biasanya digunakan ketikaperusahaan mengalami penurunan laba. Sebab-sebab yang mendorong perusahaan melakukan berbagai pembenahan agar dapat tetap bertahan dan pulih kembali adalah resesi ekonomi, inefisiensi produksi, dan terobosan inovatif perusahaan pesaing. b. Divestasi Strategi ini adalah strategi menjual suatu perusahaan atau komponen utama perusahaan. Strategi ini digunakan jika strategi pembenahan dinilai gagal sehingga perusahaan atau komponen perusahaan dinilai sudah sulit untuk dipertahankan. c. Likuidasi Strategi ini ditujukan untuk menutup perusahaan dengan cara menjual seluruh aset perusahaan. Hal ini terjadi jika perusahaan dinilai tidak dapat lagi dipertahankan keberadaannya. Strategi ini biasanya ditempuh sebagai alternatif terakhir setelah perusahaan menjalankan strategi penciutan yang lain. 4.. Strategi Kombinasi Strategi Kombinasi adalah strategi yang digunakan untuk mengantisipasi dan merespon segala perubahan lingkungan eksternal perusahaan yang terjadi..

(48) 2.4 Balanced Scorecard sebagai Alat Pengukur Kinerja Penggunaan balanced scorecard oleh manajer akan mampu mengukur bagaimana unit bisnis melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-kepentingan masa yang akan datang. Balanced Scorecard memungkinkan untuk mengukur apa yang telah diinvestasikan dalam pengembangan sumber daya manusia, sistem dan prosedur, demi perbaikan kinerja di masa depan. Maka dari itu, pembahasan mengenai pengukuran kinerja melalui balanced scorecard lebih sering dilakukan pada organisasi yang bertujuan mencari laba. Hal ini sesuai dengan keberadaan banyak rumah sakit swasta di Indonesia yang merupakan customer oriented dan juga profit oriented.. 2.5 Pengertian Jasa Sejumlah ahli telah berupaya untuk merumuskan definisi jasa yang konklusif, namun sampai sekarang belum ada satu pun definisi yang diterima secara. bulat.. Defini. jasa. menurut. beberapa. ahli. yang. dikutip. dari. http://shelmi.wordpress.com/2009/03/14/pengertian-dan-karakteristik-jasa yaitu : 1.. Menurut Kotler (2000:428) “Jasa ialah setiap tindakan atau unjuk kerja yang ditawarkan oleh salah satu pihak ke pihak lain yang secara prinsip tidak berwujud dan menyebabkan perpindahan kepemilikan apapun. Produksinya bisa dan bisa juga tidak terikat pada suatu produk.”. 2.. Menurut Zeithaml dan Bitner yang dikutip Hurriyati (2005:28) ”Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan output selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat bersamaan, memberikan nilai tambah dan secara prinsip tidak berwujud (intangible) bagi pembeli pertamanya.”.

(49) 3.. Menurut Lupiyoadi (2001:5) pengertian jasa adalah: “A service is an activity or series of activities of more or less intangible nature that normally, hut not necessarile, take place in interactions between the customer and service employees and/or physical resources or good ard/or system of the service provider, which are provided as solutions to customer problems.”(Gronroos, 1990) Dari beberapa pendapat di atas, dapat kita ambil kesimpulan dari definisi. jasa yaitu suatu aktivitas/kegiatan ekonomi yang outputnya bukanlah produk fisik, yang secara umum konsumsi dan produksinya dilakukan pada waktu yang sama, yang digunakan untuk pemenuhan kebutuhan pada suatu transaksi yang saling memuaskan antara produsen dan pemakai jasa tersebut.. 2.5.1 Karakteristik Jasa Produk jasa merupakan suatu produk yang bersifat unik dan memiliki karakteristik tersendiri dibandingkan dengan produk fisik. Berdasarkan pengertian jasa sebelumnya, Tjiptono (2004:18) mengutarakan ada lima karakteristik utama jasa bagi pembeli pertamanya. 1. Intangibility (tidak berwujud). Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda; maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Bagi para pelanggan, ketidakpastian dalam pembelian jasa relatif tinggi karena terbatasnya search qualities, yakni karakteristik fisik yang dapat dievaluasi pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan.

(50) diteriman konsumen, umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi. 2. Inseparability (tidak dapat dipisahkan). Barang biasa diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama. 3. Variability / Heterogeneity (berubah-ubah). Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan dimana jasa tersebut diproduksi. Hal ini dikarenakan jasa melibatkan unsur manusia dalam proses produksi dan konsumsinya yang cenderung tidak bisa diprediksi dan cenderung tidak konsisten dalam hal sikap dan perilakunya. 4. Perishability (tidak tahan lama). Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu atau hilang begitu saja karena tidak bisa disimpan. 5. Lack of Ownership Lack of ownership. Lack of Ownership Lack of ownership merupakan perbedaan dasar antara jasa dan barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya. Mereka bisa mengkonsumsi, menyimpan atau menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya memiliki akses personel atas suatu jasa untuk jangka waktu terbatas..

(51) Dari beberapa karakteristik jasa di atas, dapat diambil kesimpulan bahwa jasa merupakan produk yang tidak berwujud, tidak dapat dipisahkan dari bagianbagiannya, tidak memiliki standar secara pasti, tidak tahan lama, dan pembelinya tidak memiliki hak secara penuh atas produk jasa tersebut. Karena itulah, jual beli produk jasa diatur dengan lebih teliti dan terperinci agar penggunaannya sesuai dan tidak merugikan baik bagi penyedia maupun pengguna produk jasa tersebut.. 2.6. Jasa Rumah Sakit. 2.6.1 Pengertian Rumah Sakit Rumah sakit adalah sarana kesehatan yang menyelenggarakan kegiatan pelayana kesehatan serta dapat dimanfaatkan untuk pendidikan tenaga kesehatan dan penelitian. (permenkes RI No 159b/MENKES/PER/II/1998 dalam meilia, 2010). Menurut American Hospital Association, rumah sakit adalah suatu organisasi yang melalui tenaga medis profesional yang terorganisir serta sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh pasien (Azrul Anwar, 1966). Rumah sakit menyelenggarakan dua jenis pelayanan yaitu pelayanan admisnistrasi dan pelayanan kesehatan. Pelayanan kesehatan mencakup pelayanan medik, pelayanan penunjang medik, rehabilitasi medik dan pelayanan perawatan. Pelayanan tersebut dilaksanakan melalui UGD, unit rawat jalan, dan instalasi rawat inap (Muninjaya, 2004:220)..

(52) 2.6.2 Tugas dan Fungsi Rumah Sakit Pada dasarnya tugas rumah sakit secara umum adalah melaksanakan upaya kesehatan secara berdaya guna dan berhasil guna dengan mengutamakan upaya penyembuhan, pemulihan yang dilakukan secara serasi, terpadu dengan upaya peningkatan serta pencegahan dan pelaksanaan upaya rujukan. Adapun tugas sekaligus fungsi rumah sakit adalah sebagai berikut : 1. Melaksanakan pelayanan medis, pelayanan penunjang medis 2. Melaksanakan pelayanan medis tambahan, pelayanan penunjang medis tambahan 3. Melaksanakan pelayanan kedokteran kehakaiman 4. Melaksanakan pelayanan medis khusus 5. Melaksanakan pelayanan rujukan kesehatan 6. Melaksanakan pelayanan kedokteran gizi 7. Melaksanakan pelayanan kedokteran sosial 8. Melaksanakan pelayanan penyukuhan kesehatan 9. Melaksanakan pelayanan rawat jalan atau rawat darurat dan rawat tinggal (observasi) 10. Melaksanakan pelayanan rawat inap 11. Melaksanakan pelayanan administratif 12. Melaksanakan pendidikan paramedik 13. Membantu pendidikan tenaga medis umum dan tenaga medis spesialis 14. Membantu penelitian dan pengembangan kesehatan 15. Membentuk kegiatan penyelidikan epidemiologi..

(53) 2.6.3 Klasifikasi rumah sakit Di Indonesia dikenal 3 klasifikasi rumah sakit yaitu (Kepmenkes No 51 Menkes/SK/II/1979 dalam Muninjaya,2004:221) : 1. Berdasarkan kepemilikannya rumah sakit dibedakan menjadi rumah sakit Pemerintah (rumah sakit pusat, rumah sakit provinsi, rumah sakit kabupaten), rumah sakit BUMN/ABRI dan rumah sakit swasta yang menggunakan dana investasi dari dalam dan luar negeri. 2. Berdasarkan jenis pelayanannya, rumah sakit dibedakan atas rumah sakit umum, rumah sakit jiwa dan rumah sakit khusus (mata, paru, kusta, rehabilitasi, kanker, dsb). 3. Berdasarkan kelasnya, rumah sakit dibedakan jadi rumah sakit kelas A,B,C,D. Perbedaan kelas ini didasarkan pada luasnya pengayoman dengan system rujukan, jumlah pelayanan subspesialistik, ketersediaan peralatan yang lebih canggih, dsb. Sedangkan menurut Azrul Anwar, 1999:87 klasifikasi rumah sakit antara lain : 1. Menurut pemilik Jika ditinjau dari pemiliknya, rumah sakit dapat dibedakan atas 2 macam, yaitu rumah sakit pemerintah (governmental hospital) dan rumah sakit swasta (private hospital). 2. Menurut filosofi yang dianut Jika ditinjau dari filosofi yang dianut, rumah sakit dapat dibedakan atas 2 macam yaitu, rumah sakit yang tifak mencari keuntungan (non-profit hospital) dan rumah sakit yang mencari keuntungan (profit hospital)..

(54) 3. Menurut jenis pelayanan yang diselenggarakan Jika ditinjau dari jenis pelayanan yang diselenggarakan, rumah sakit dapat dibedakan menjadi 2 yaitu : a. Rumah sakit umum (general hospital) Yaitu rumah sakit yang menyelenggarakan semuruh jenis pelayanan kesehatan. b. Rumah sakit khusus (special hospital) Yaitu rumah sakit yang hanya menyelenggarakan satu jenis pelayanan kesehatan saja berdasarkan jenis penyakit atau disiplin ilmu. 4. Menurut lokasi rumah sakit Jika ditinjau dari lokasinya, rumah sakit dapat dibedakan atas beberapa macam yang kesemuanya tergantung adri lokasinya, misalkan rumah sakit pusat jika lokasinya di ibukota Negara, rumah sakit propinsi jika lokasinya di ibukota propinsi, dan rumah sakit kabupaten jika lokasinya di ibukota kabupaten. 5. Menurut fungsi rumah sakit Jika ditinjau dari fungsinya, rumah sakit dibedakan menjadi 2 yaitu, rumah sakit pendidikan jika rumah sakit selain menyelenggarakan fungsi pelayanan kesehatan, juga menyediakan fasilitas praktek dan penelitian bagi calon dokter, calon dokter spesialis, tenaga medis lainnya, dan rumah sakit non pendidikan jika rumah sakit hanya menyelenggarakan fungsi pelayanan kesehatan..

(55) 2.6.4 Karakteristik Rumah Sakit Beberapa karakteristik rumah sakit sebagai suatu organisasi jasa antara lain: 1. Padat karya, padat modal, dan padat tekhnologi 2. Bekerja tanpa istirahat selama masih berfungsi 3. Pelayanan yang diberikan bersifat individual 4. Penuh ketidakpastian karena kedatangan penderita dengan bermacam penyakit dan problemnya tidak selalu dapat diramalkan sebelumnya. Ketidak pastian dalam alokasi dana, penambahan pegawai, standar input dan output yang dapat dipakai sebagai tolak ukur dalam pengevalusian kinerja rumah sakit 5. Dualisme otoritas yaitu otoritas structural dan fungsional kadang-kadang tidak sinkron 6. Banyaknya intermediary product yang dihasilkan oleh berbagai unti dan instalasi 7. Mix input. Di samping sumber daya manusia yang merupakan input yang paling dominan, obat dan bahan serta alat medis merupakan input yang sangat besar untuk keperluan rumah sakit, yang tentunya memerlukan pengelolaan tersendiri. 8. Terdapat saling ketergantungan yang tinggi antara unit dan instalasi di rumah sakit Dengan beberapa karakteristik tersebut, rumah sakit sebagai instalasi pelayanan kesehatan bertanggung jawab atas pelayanan yang terbaik dan berkualitas yang diberikan kepada pasien. Kualitas pelayanan ditentukan oleh efektivitas dan efisiensi pelayanan kesehatan. Salah satu indikasi telah tercapainya.

(56) efektivitas dan efisiensi pelayanan kesehatan adalah dengan adanya kepuasan pasien. Berbagai elemen penting yang mempengaruhi kepuasan pasien antara lain pelayanan staf, sarana prasarana, pelayanan medik, dan proses administrasi.. 2.6.5 Jenis Pelayanan Rumah Sakit Rumah sakit memiliki pelayanan dasar yang terdiri dari : a. Pelayanan administrasi Yaitu pelayanan yang diberikan oleh staf urusan kepegawaian, ketatausahaan, kerumahtanggaan, dan logistik kepada para pasien, misalnya administrasi, rujukan dan pengeluaran pasien. b. Pelayanan Medik Yaitu pelayanan yang dikerjakan oleh staf medis yang terdiri dari dokter dan tenaga medis lainnya. c. Pelayanan penunjang medik - Laboratorium klinik Bertugas memberikan informasi kepada tenaga medik dalam mendukung upaya penyembuhan berupa diagnosis, pengobatan, dan pemulihan. - Radiologi Berfungsi menunjang diagnosis, mempunyai hubungan erat dengan staf medik, unit parawat dan unit rawat jalan. Bangunan untuk pelayanan ini mempunyai persyaratan tertentu untuk melindungi pasien dan operator dari bahaya radiasi..

(57) - Farmasi Bertugas dalam penyediaan obat-obatan dan peralatan kesehatan. - Gizi Pelayanan. gizi. sering. dimaksudkan. dalam. kelompok. pelayanan. administrasi. Kegiatannya bersifat menunjang proses penyembuhan dan pemulihan, yaitu penyediaan menu yang sesuai kepada setiap pasien. 2.6.6 Sifat Pelayanan Rumah Sakit Produk rumah sakit adalah jasa pelayanan kesehatan, atribut pelayanan kesehatan menyebabkan jasa pelayanan imi mempunyai sifat-sifat khusus, yaitu : a. Pelayanan dilakukan dalam suatu bangunan Pelayanan rawat inap, pelayanan gawat darurat, dan pelayanan lainnya harus dilaksanakan di dalam gedung yang harus memenuhi standar atau persyaratan yang telah ditetapkan. Faktor-faktor yang perlu diperhatikan persyaratannya adalah luas bangunan, bentuk bangunan (harus disesuaikan dengan fungsinya misalnya bagian rawat jalan harus memperhatikan arus pasien), kenyamanan ruangan dan keamanan. b. Pelayanan yang diberikan bersifat individualistic Setiap individu pasien harus dipandang sebagai manusia seutuhnya, memberikan perhatian pada aspek fisik, mental, sosiokultural, dan spiritual pasien. c. Pelayanan berjalan secara terus-menerus Pelayanan di rumah sakit berjalan 24 jam dalam 1 hari. Implikasi kerja dari operasional tersebut adalah :.

(58) 1. Tenaga kerja dari berbagai kategori harus selalu tersedia dan siap untuk melaksanakan tugas. 2. Diperlukan pengaturan jadwal yang adil. 3. Dana harus selalu tersedia untuk keperluan operasional 4. Diperlukan pengawasan yang terus menerus d. Pelayanan sebagai suatu sistem Pelayanan di rumah sakit dipandang sebagai suatu sistem yang merupakan integrasi dari berbagai komponen yang saling berhubungan, saling tergantung, saling terkait dalam mencapai tujuan yang telah ditetapkan. Komponen sistem pelayanan terdiri dari tenaga medis, tenaga non-medis,dan tenaga prasarana atau peralatan. Dalam hal ini, koordinasi sangat diperlukan untuk keberhasilan dalam mencapai tujuan. e. Pelayanan bersifat darurat Kebutuhan pelayanan rumah sakit bersifat darurat dan tidak dapat ditunda, dan kadang-kadang menyangkut kehidupan seorang pasien. f. Pelayanan menggunakan peralatan yang canggih Pelayanan kesehatan spesialistik dan sub spesialistik memerlukan alat bantu yang canggih. Kemajuan ilmu pengetahuan dan teknologi kedokteran serta tuntunan masyarakat terhadap mutu pelayanan mendorong rumah sakit menyediakan peralatan kedokteran yang canggih..

Gambar

Dokumen terkait

Sedangkan untuk perspektif pelanggan dan perspektif keuangan menunjukkan tidak ada perbedaan secara signifikan dengan menggunakan pendekatan balanced scorecard antara

Adapun teknik analisis yang digunakan untuk mengkaji kinerja perusahaan adalah dengn Balanced Scorecard, untuk perspektif proses pembelajaran dan pertumbuhan menggunakan indicator

Penelitian ini bertujuan untuk mengetahui kinerja RSUD Kabupaten Ogan Ilir ditinjau berdasarkan empat perspektif dalam metode Balanced Scorecard yaitu perspektif

Menyatakan dengan sesungguhnya bahwa hasil karya ilmiah yang berjudul “ Desain Balanced Scorecard Sebagai Penilaian Kinerja Pada Rumah Sakit Umum Daerah Dr.. Mohammad

Balanced scorecard merupakan suatu metode penilaian kinerja perusahaan dengan.. mempertimbangkan empat perspektif untuk mengukur kinerja

Hasil penilaian kinerja rumah sakit menunjukkan bahwa secara keseluruhan kinerja Rumah Sakit Bhayangkara Tebing Tinggi dilihat dari empat perspektif balanced scorecard adalah

Berdasarkan analisis data yang di dapat dengan menggunakan pendekatan Balanced Scorecard dari keempat perspektif, maka diperoleh simpulan: pada perspektif

Teknik DEA akan diterapkan pada perusahaan khususnya Koperasi untuk mengukur performansi dengan menggunakan Balanced Scorecard berdasarkan perspektif financial, customer,