Analis Pengaruh Persediaan Terhadap

Trade Credit

(Studi Kasus

Perusahaan Manufaktur Terdaftar Di Bursa Efek Indonesia Periode 2002 –

2012)

Riskho Ceisar Wardiat dan Fajar Trijatmiko

1. Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia 2. Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia

Email : [email protected]

Abstrak

Penelitian ini meneliti pengaruh persediaan perusahaan terhadap trade credit perusahaan dengan proksi account receivable dan account payable. Observasi dilakukan terhadap 100 perusahaan manufaktur terdaftar di Bursa Efek Indonesia selama kurun waktu 2002-2012. Data yang digunakan merupakan data panel yang bersumber dari Datastream, Eikon dan laporan keuangan perusahaan. Dengan menggunakan model estimasi First Difference Generalized Method of Moment (GMM), didapatkan hasil bahwa persediaan perusahaan memiliki pengaruh negatif terhadap trade credit. Ditemukan pula bahwa pada kasus di Indonesia trade credit berperan sebagai komplemen dari sumber pendanaan bank.

The Analysis of Inventory Influence on Trade Credit Empirical Evidence from Manufacturing Company Listed on Indonesia Stock Exchange Within Period of

2002 – 2012 Abstract

This research examines the impact of inventory on trade credit. 100 manufacturing firms listed in Indonesia Stock Exchange are observed within period of 2002-2012. By using panel data of firm gathered from Datastream, Eikon and financial report and using First Difference Generalized Method of Moment (GMM) estimation model, research finds that inventory has a negative impact on trade credit. It also discovers that empirical evidence in Indonesia shows that trade credit is complement to financing from bank.

Pendahuluan

Perusahaan dalam menjalankan aktivitas operasional membutuhkan pendanaan. Sumber pendanaan perusahaan tidak hanya berasal dari lembaga keuangan berupa pinjaman bank jangka panjang maupun jangka pendek, akan tetapi perusahaan dapat mendanai aktivitasnya melalui penundaan pembayaran dari pemasok (Daniela Fabri et al., 2010). Jenis pendanaan ini disebut dengan trade credit, dimana perusahaan mendapatkan penundaan pembayaran atas pasokan barang dari pemasok. Menurut Vaidya (2011), trade credit diukur melalui account receivable (piutang usaha) dan account payable (utang usaha) yang tercatat dalam balance sheet.

Penggunaan trade credit berperan penting pada pendanaan eksternal perusahaan – perusahaan yang berada di negara berkembang (Summer dan Wilson, 2002). Hal tersebut sejalan dengan Ge dan Qju (2007) yang melihat bahwa pada dasarnya trade credit berperan penting dalam ekonomi yang sedang berkembang dimana akses untuk perbankan terbatas.

Pada dasarnya dalam konsep trade credit perusahaan bukan hanya mendapatkan penundaan pembayaran atas suatu barang berupa utang usaha, tapi perusahaan juga dapat berperan sebagai pemberi trade credit berupa piutang usaha. Kedua peran ini membuat perusahaan berada dalam sebuah credit chain (Bougheas et al., 2009).

Salah satu aktifitas mendasar dari sebuah perusahaan adalah aktivitas produksi, perusahaan membeli bahan baku dan kemudian mengolah bahan baku tersebut, mengubah dan memproduksi bahan jadi untuk dijual ke konsumen. Dalam kondisi riil bisnis, terkadang adanya uncertain demand bagi barang yang diproduksi oleh perusahaan, produksi dari perusahaan melebihi permintaan dari pasar. Hal ini menyebabkan perusahaan harus menyimpan barang produksi, kemudian disebut persediaan.

Kaitannya dengan konsep trade credit adalah menurut Bougheas et al., (2009) perusahan menghadapi ketidak pastian dalam tingkat permintaan sehingga harus menyimpan persediaan, akan tetapi karena tingginya biaya dari penyimpanan, perusahaan akan memiliki kecenderungan untuk memberikan trade credit lebih besar untuk meminimalisir biaya dari penyimpanan.

Untuk itu penelitian ini ingin mengkaji dan menganalisis pengaruh tingkat persediaan terhadap trade credit. Pada penelitian ini, trade credit dari perusahaan akan didefinisikan sebagai dualisme, dimana perusahaan bertindak sebagai penerima trade credit melalui utang usaha dan juga sekaligus pemberi trade credit melalui piutang usaha. Sehingga akan dapat terlihat bagaimana pengaruh dari persediaan terhadap trade credit baik terhadap utang usaha maupun pada piutang usaha diperusahaan manufaktur.

Selain itu penelitian ini juga akan mengkaji dan menganalisis pengaruh Size dari perusahaan, aset liquid, pinjaman jangka pendek dari bank, profit dari perusahaan. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan tercatat di Bursa Efek Indonesia yang bergerak dalam sektor industri dasar dan bahan kimia, industri lainnya dan hasil industri untuk konsumsi.

Tinjauan Teoritis

Pendanaan perusahaan untuk aktivitas operasional dapat diperoleh melalui trade credit. Pada dasarnya menurut Vaidya (2011), trade credit diukur melalui account receivable (piutang usaha) dan account payable (utang usaha) yang tercatat dalam balance sheet. Dengan menggunakan trade credit sebagai sistem pendanaan operasional perusahaan, maka adanya perjanjian antara perusahaan dengan partner maupun pemasok untuk membeli barang dengan penundaan pembayaran sesuai dengan perjanjian antar kedua pihak tersebut.

Perusahaan dalam sistem trade credit dapat berperan sebagai dua pelaku, yaitu sebagai pembeli barang (penerima trade credit) maupun dapat sebagai pemasok yang menyediakan trade credit bagi perusahaan lain. Perusahaan memiliki dua pilihan dalam pembayaran trade credit yaitu pembayaran lebih awal dari perjanjian untuk mendapatkan potongan harga dari pemasok atau partner dan pembayaran pada tenggat waktu akhir (Vaidya, 2011).

Penggunaan trade credit ditujukan sebagai pengganti kredit bank ketika akses ke lembaga keuangan terbatas (Nilsen, 2002). Penggunaan trade credit berperan penting pada pendanaan eksternal perusahaan – perusahaan yang berada di negara berkembang (Summer dan Wilson, 2002), Ge dan Qui (2007) juga menyatakan bahwa trade credit berperan penting pada perusahaan – perusahaan Cina dimana adanya keterbatasan akses ke sistem perbankan.

Trade credit digunakan sebagai sumber pendanaan jangka pendek untuk meminimalisir biaya transaksi, sedangkan untuk pendanaan jangka menengah dan panjang trade credit memiliki biaya yang lebih tinggi karena tingkat bunga pinjaman yang lebih tinggi dari dibandingkan dengan pinjaman ke lembaga keuangan. Hal ini didukung dengan temuan oleh Petersen dan Rajan (1997) dan Cunningham (2004) yang melaporkan bahwa effective annualized interest rate dari trade credit bisa mencapai lebih dari 40%.

Mengacu pada Rajan dan Zingales (1996) serta Delannay dan Weill (2004) pengunaan trade credit bagi perusahaan memiliki beberapa keuntungan, yaitu:

Informasi, dimana pemasok memiliki waktu interaksi yang lebih sering dengan pelanggan atau rekan bisnis dibanding dengan lembaga keuangan atau bank. Pemasok memiliki kemampuan lebih baik dalam hal melihat dan menilai kelayakan perusahaan, informasi yang didapat lebih cepat dan efisien (Jain, 2001). Kemudian adalah kontrol

yang dalam peran sebagai pemasok, perusahaan memiliki kemampuan untuk mengendalikan partner melalui kegiatan operasional dengan pasokan barang. Cunat (2007) menjelaskan bahwa pemasok dapat menekan perusahaan untuk melakukan pembayaran tepat waktu dengan melakukan pengurangan pasokan. Kemudian, keuntungan dari penggunaan trade credit menurut Ferris (1981), penggunaan trade credit pada tagihan pembayaran dapat mengurangi biaya transaksi. Pelanggan tidak perlu membayar tagihan setiap kali barang dikirimkan, maka pelanggan cenderung mengakumulasi pembayaran atas utang usaha dengan pembayaran per periode tertentu. Sehingga dalam masalah transaksi akan lebih efisien untuk pengeluaran kas. Pada suatu sistem kerangka trade credit pada dasarnya perusahaan berperan sebagai pemberi trade credit melalui pemberian piutang usaha (Account Receiveable) dan dapat berperan sebagai penerima trade credit dengan menerima utang usaha (Account Payable).

Pada dasarnya ada dua temuan yang menyatakan mengenai hubungan trade credit dan pinjaman bank, yaitu substitusi dan komplementer. Petersen dan Rajan (1997) menyatakan bahwa perusahaan dengan akses kepada institusi keuangan memiliki piutang usaha yang rendah, hal ini menjadikan trade credit sebagai substitusi dari pinjaman institusi keuangan. Temuan serupa juga didapatkan oleh Kohler, Britton dan Yates (2000) dan Nilsen (2002). Trade credit merupakan substitusi untuk pinjaman bank ketika akses ke lembaga keuangan bersifat terbatas (Nilsen, 2002), Summer dan Wilson (2002) menyatakan bahwa trade credit memiliki peran penting dalam pendanaan eksternal bagi perusahaan di negara berkembang. Hal ini membuktikan bahwa trade credit berperan penting dalam pendanaan eksternal pengganti

Demirguc-Kunt dan Maksimovis (2001) menyatakan bahwa pinjaman bank bersifat komplementer terhadap trade credit. Perusahaan dengan akses kepada lembaga keuangan cenderung menawarkan trade credit yang lebih intensif sebagai pemasok. Hal tersebut dapat menjadi indikasi bahwa pemasok dapat menjadi penengah antara lembaga keuangan dan perusahaan yang memiliki akses ke lembaga keuangan. Hal ini membuat perusahaan dengan akses ke pendanaan eksternal melalui bank atau lembaga keuangan akan meningatkan pemberian trade credit.

Persediaan adalah suatu aktiva (Asset) lancar yang merupakan barang – barang milik perusahaan yang disimpan dengan maksud untuk dijual dalam suatu periode tertentu.

Persediaan dapat dibagi menjadi tiga jenis, yaitu persediaan bahan mentah atau bahan baku (belum melalui proses pengolahan sama sekali), persediaan dalam proses pengerjaan (masih dalam proses produksi) dan persediaan bahan jadi (yang sudah selesai proses produksi dan siap dijual ke konsumen).

Dalam konsep persediaan, diperlukan suatu sistem pengelolaan dan manajemen persediaan yang tepat agar tidak terjadi tingkat persediaan yang berlebihan, berakibat pada tingginya biaya pemeliharaan persediaan. Suatu sistem pengelolaan persediaan adalah serangkaian aktivitas dengan fokus pada memantau tingkat persediaan dan menentukan tingkat persediaan yang harus dijaga, kapan harus mengisi persediaan, berapa kuantitas pesanan yang harus ditentukan dan kapan pesanan harus dilakukan. Dengan adanya sistem yang baik maka akan menjamin tersedianya pasokan atau persediaan dalam kuantitas yang sesuai dengan kebutuhan, pada waktu yang tepat. Dalam kaitannya terhadap persediaan, trade credit dapat digunakan sebagai salah satu cara untuk menurunkan persediaan perusahaan yang berdampak pada biaya persediaan perusahaan. Penggunaan trade credit memberikan keuntungan bagi perusahaan saat bertindak sebagai pemasok (memberi trade credit), dimana saat terjadinya permintaan yang tidak pasti (biasanya saat kondisi perekonomian kurang baik), perusahaan dapat memberikan trade credit lebih banyak untuk meningkatkan penjualan dan menurunkan biaya persediaan (Bougheas et al., 2009).

Hal ini menjadi suatu insentif perusahaan untuk memberikan trade credit lebih banyak kepada partner atau perusahaan lain yang memberikan perusahaan keuntungan dari segi penurunan biaya persediaan dan juga memberikan peningkatan penjualan walaupun tidak dalam bentuk kas secara langsung, namun penundaan pembayaran. Dari hal tersebut timbul adanya dilema dari perusahaan, dimana perusahaan dapat memberikan trade credit lebih banyak yang memberikan penurunan biaya persediaan bagi perusahaan, akan tetapi perusahaan juga harus melihat dengan cermat adanya dilema antara memberikan trade credit dengan keuntungan peningkatan sales tanpa adanya kas langsung dan adanya risiko stockout dan likuiditas terkait current assets yang dihadapi oleh perusahaan, sehingga perusahaan harus menerapkan term of payment yang jelas untuk menjaga tingkat likuiditas (Bougheas et al., 2009). Hal ini akan mempengaruhi perusahaan dalam menetapkan term of credit untuk menjaga likuiditas terkait dengan kedua dilema perusahaan (Daripa dan Nilsen, 2005), karena disatu sisi perusahaan mendapatkan penjualan dengan penundaan pembayaran, namun

disisi lain perusahaan juga harus menjaga tingkat likuditas perusahaan dan menjaga tingkat persediaan untuk mengurangi risiko stockout.

Penelitian yang dilakukan oleh Petersen dan Rajan (1997) menemukan bahwa dalam analisis regresi antara persediaan dan account payable menghasilkan pengaruh negatif dan signifikan. Hal ini menandakan bahwa account payable berbanding terbalik dengan persediaan. Hal tersebut menurut Petersen dan Rajan (1997) karena perusahaan yang menerima account payable untuk pembelian pasokan, merubah pasokan tersebut untuk masuk kedalam proses produksi, tidak untuk disimpan dalam bentuk persediaan.

Kemudian, temuan dari Bougheas et.al (2009) menyatakan bahwa persediaan berpengaruh negatif dan signifikan terhadap account receiveable, hal ini karena perusahaan menggunakan trade credit untuk meningkatkan penjualan dan menurunkan biaya persediaan.

Metode Penelitian

Dalam penelitian ini data yang digunakan adalah piutang usaha (Account Receivable), utang usaha (Account Payable), total persediaan (Total Inventory), Property Plan Equipment (PPE), Liquid Assets, pinjaman bank jangka pendek pada neraca akhir tahun dari periode 2002 – 2012. Selain itu juga digunakan data penjualan (net sales), laba bersih (Net Income) pada laporan laba rugi akhir tahun dari periode 2002 - 2012. Dalam penelitian ini, perusahaan yang dipilih adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Rentang waktu yang dipilih dalam penelitian ini adalah 2002 – 2012.

Pada penelitian ini data diolah dan kemudian dilakukan estimasi menggunakan metode first difference generalized method of moments (GMM). Menurut Bougheas et al. (2009) dan Vaidya (2011) penggunaan metode estimasi ini untuk mengatasi masalah endogenitas terkait dengan simultaneity dan reverse causality.

Teknik estimasi ini dilakukan melalui Eviews 8, Instrumental variable yang digunakan pada model 1 adalah lag 2 dari seluruh variabel independen sedangkan pada model 2 adalah lag 1 dan lag 2 dari seluruh variabel independen. Penentuan lag utnuk instrumental variable ini mengacu pada penelitian yang dilakukan oleh Bougheas et al. (2009). Setelah melakukan estimasi, dilakukan pengujian model untuk menguji validitas dari model dengan menggunakan wald test untuk menguji goodness

of fit dari model yang digunakan, Hansen/Sargan test untuk menguji apakah ada overidentifying restriction pada model dan terakhir melakukan AR(2) test untuk melihat apakah ada second order correlation pada model yang digunakan. Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data yang digunakan dalam penelitian ini didapat dari Thomson Reuters Datastream, Thomson Reuters Eikon serta laporan keuangan tahunan perusahaan dalam sampel pada periode 2002 – 2012.

Model penelitian ini mengacu pada penelitian yang telah dilakukan oleh Bougheas et al. (2009) dan Vaidya (2011). Dimana model yang digunakan adalah:

Model 1

Model ini menguji pengaruh dari persediaan terhadap piutang usaha (Account Receivable).

ARit = αi + β1Inventoryit + β2Inventoryit*Sizeit + β3Profitit + β4Liquidit + β5Banksit +

β6Sizeit + eit

Model 2

Model ini menguji pengaruh dari persediaan terhadap utang usaha (Account Payable). APit = αi + β1Inventoryit + β2Inventoryit*Sizeit + β3Profitit + β4Liquidit + β5Banksit +

β6Sizeit + eit

Tabel 1. Operasionalisasi Variabel

Merupakan Account Receivable to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari piutang usaha terhadap total penjualan.

Merupakan Account Payable to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari utang usaha terhadap total penjualan.

Merupakan Inventory to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari total persediaan perusahaan terhadap total penjualan. Merupakan Inventory to Sales yang dimiliki perusahaan i pada tahun t dikalikan dengan Size perusahaan i pada tahun t. Variabel ini adalah rasio dari total persediaan perusahaan baik itu finished goods maupun work in process terhadap total penjualan

dikalikan dengan log dari real asset (Property, Plant, Equipment) perusahaan.

Merupakan Net Income (Loss) to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari keuntungan bersih (kerugian) terhadap total penjualan.

Merupakan Liquid Asset to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari aset lancar terhadap total penjualan. Aset lancar perusahaan difenisikan sebagai kas, setara kas dan aset lancar lainnya tetapi tanpa memasukan piutang usaha dan persediaan.

Merupakan Bank Loan to Sales yang dimiliki perusahaan i pada tahun t. Variabel ini adalah rasio dari pinjaman bank terhadap total penjualan. Pinjaman bank dalam penelitian ini adalah pinjaman bank jangka pendek.

Merupakan log log dari real asset (Property, Plant, Equipment) perusahaan i pada tahun t.

Hasil Penelitian dan Pembahasan

Model penelitian 1 digunakan untuk melihat bagaimana pengaruh dari persediaan terhadap piutang usaha. Pertama, model ini melihat bangaimana pengaruh persediaan (Inventory) terhadap piutang usaha perusahaan. Kedua, model ini melihat pengaruh dari ukuran perusahan terhadap piutang usaha. Ketiga, akan melihat bagaimana pengaruh net income, liquid asset dan pinjaman bank jangka pendek terhadap piutang usaha perusahaan dalam observasi. Dan selanjutnya, model ini melihat bagaimana pengaruh persediaan yang dimoderasi oleh ukuran perusahaan terhadap piutang usaha. Dengan menggunakan metode first difference generalized method of moments untuk menguji pengaruh persediaan terhadap piutang usaha sebagai proxy utama dari trade credit, berikut hasil estimasi model penelitian 1:

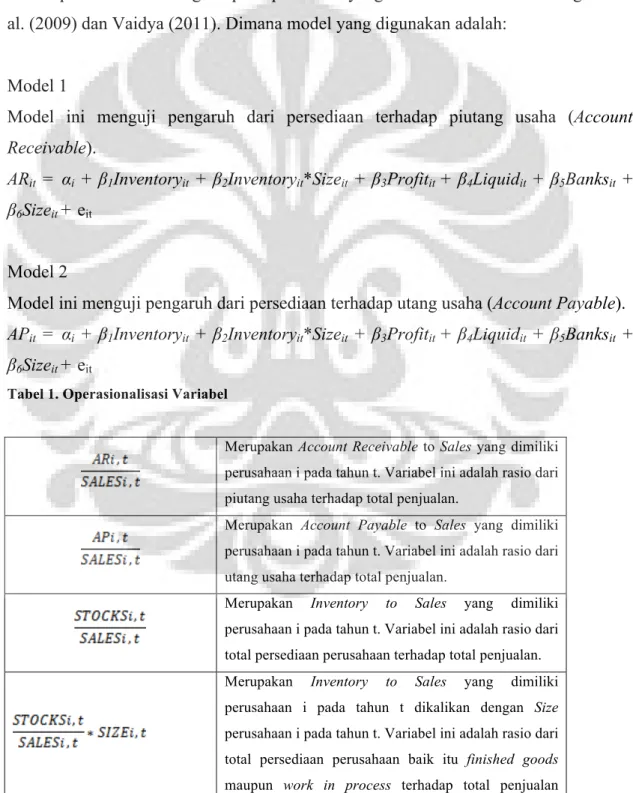

Tabel 2. Ringkasan Hasil Regresi first difference GMM Model 1

Variabel Dependen : Account Receivable(AR/Sales)

Variabel Independen Hipotesis Koefisien Probabilita

Inventory - -1.920306 0.0000* ** Size + 0.045393 0.0000*** Inventory*Size + 0.243221 0.0000*** Profit + -0.007922 0.0139** Liquid - 0.003401 0.8758 Banks + 0.111102 0.0000*** F-stat probability 0.000***

AR(2) in first difference z-stat probability = 0.0514

Hansen/Sargan test of overid. restrictions chi-squareprobability = 0.642785

* signifikan pada level 10% ** signifikan pada level 5% *** signifikan pada level 1%

Dengan melihat goodness of fit menggunakan uji Wald, model penelitian 1 yang diestimasi dengan first difference generalized method of monets ini sudah bersifat signifikan. Kondisi ini terlihat dari nilai probabilita F-statististik sebesar 0.000. Dengan tingkat signifikansi α sebesar 1%, maka hipotesis nol, yaitu variabel-variabel independen tidak memiliki pengaruh yang signifikan terhadap variabel dependen secara bersamaan gagal diterima. Maka secara keseluruhan atau secara bersama – sama, variabel independen berpengaruh signifikan terhadap variabel dependen.

Uji Hansen yang dilakukan pada model penelitian 1 yang diestimasi dengan first difference Generalized Method of Moments ini menunjukkan bahwa tidak adanya overidentifying restrictions, atau bisa dikatakan instrumen variabel yang digunakan dalam model penelitian 1 sudah tidak berkorelasi dengan residual.

Uji Arellano-Bond yang dilakukan pada model penelitian 1 yang diestimasi dengan first difference Generalized Method of Moments menghasilkan kesimpulan bahwa tidak terdapat second-order autocorrelation pada model penelitian 1. Hal ini

Sumber: Hasil Pengolahan Data Eviews 8.0

dibuktikan dengan nilai probabilita z-statistik adalah sebesar 0.0514. Dengan tingkat signifikansi α sebesar 5%, maka hipotetsis nol, yaitu no second-order autocorrelation gagal ditolak.

Dengan melihat pada Uji-t pada model penelitian 1 (Lihat tabel 2), persediaan (inventory) berpengaruh negatif terhadap piutang usaha, hasil uji ini sejalan dengan hasil penelitian sebelumnya Bougheas et al. (2009) yang menemukan adanya pengaruh signifikan persediaan terhadap piutang usaha. Ini menunjukkan bahwa perusahaan dengan persediaan yang rendah memiliki piutang usaha yang tinggi dan perusahaan memberikan trade credit untuk meningkatkan penjualan serta menurunkan biaya persediaan. Kemudian ukuran perusahaan (size) berpengaruh positif terhadap piutang usaha, hasil ini sejalan dengan penelitian yang dilakukan oleh Bougheas et al. (2009), dimana perusahaan dengan size yang besar cenderung memberikan lebih banyak trade credit. Sehingga ukuran perusahaan berpengaruh positif terhadap piutang usaha. Melihat pada variabel inventory*size variabel ini melihat bagaimana dampak persediaan dengan moderasi dari ukuran perusahaan, apakah ukuran perusahaan akan menguatkan atau menurunkan pengaruh dari persediaan terhadap piutang usaha. Hasil penelitian ini, persediaan perusahaan setelah dimoderasi dengan ukuran perusahaan menunjukkan pengaruh yang signifikan dengan α sebesar 1% dengan koefisien positif, dengan semakin meningkatnya ukuran perusahaan, pertimbangan pemberian piutang usaha berdasarkan pada persediaan menjadi tidak terlalu besar.

Temuan dari penelitian ini, profit berpengaruh terhadap piutang usaha hal ini menurut Appendini dan Garriga (2013) karena perusahaan dengan profit yang kecil akan memberikan trade credit berupa piutang usaha yang lebih besar untuk meningkatkan penjualan dengan menarik lebih banyak partner usaha untuk diberikan trade credit. Pinjaman bank jangka pendek berpengaruh positif, hal ini menurut Bougheas (2009) karena piutang usaha merupakan kompelemen dari pinjaman bank, dimana dengan adanya akses ke institusi keuangan, perusahaan memiliki akses akan sumber daya keuangan yang lebih besar sehingga memiliki sumber daya yang lebih besar pula untuk memberikan trade credit.

Model penelitian 2 digunakan untuk melihat bagaimana pengaruh dari persediaan terhadap utang usaha. Pertama, model ini melihat bangaimana pengaruh persediaan (Inventory) terhadap utang usaha perusahaan. Kedua, model ini melihat pengaruh dari ukuran perusahan terhadap utang usaha Ketiga, akan melihat bagaimana pengaruh net income, liquid asset dan pinjaman bank jangka pendek terhadap piutang usaha

perusahaan dalam observasi. Dan selanjutnya , model ini melihat bagaimana pengaruh persediaan yang dimoderasikan dengan ukuran perusahaan terhadap piutang usaha. Dengan menggunakan metode first difference generalized method of moments untuk menguji pengaruh persediaan terhadap utang usaha sebagai proxy utama dari trade credit, berikut hasil estimasi model penelitian 2:

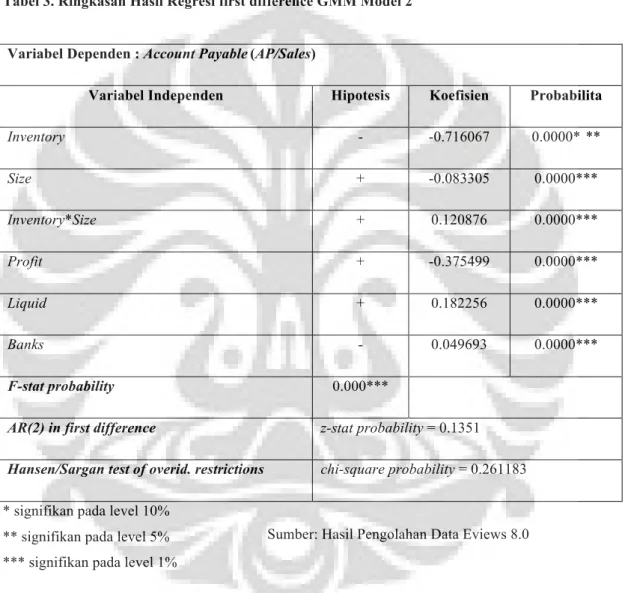

Tabel 3. Ringkasan Hasil Regresi first difference GMM Model 2

Variabel Dependen : Account Payable(AP/Sales)

Variabel Independen Hipotesis Koefisien Probabilita

Inventory - -0.716067 0.0000* ** Size + -0.083305 0.0000*** Inventory*Size + 0.120876 0.0000*** Profit + -0.375499 0.0000*** Liquid + 0.182256 0.0000*** Banks - 0.049693 0.0000*** F-stat probability 0.000***

AR(2) in first difference z-stat probability = 0.1351

Hansen/Sargan test of overid. restrictions chi-squareprobability = 0.261183

* signifikan pada level 10% ** signifikan pada level 5% *** signifikan pada level 1%

Dengan melihat goodness of fit menggunakan uji Wald, model penelitian 2 yang diestimasi dengan first difference generalized method of monets ini sudah bersifat signifikan. Kondisi ini terlihat dari nilai probabilita F-statististik sebesar 0.000. Dengan tingkat signifikansi α sebesar 1%, maka hipotesis nol, yaitu variabel-variabel independen tidak memiliki pengaruh yang signifikan terhadap variabel dependen secara bersamaan gagal diterima. Maka secara keseluruhan atau secara bersama – sama, variabel independen berpengaruh signifikan terhadap variabel dependen. Uji

Sumber: Hasil Pengolahan Data Eviews 8.0

Hansen yang dilakukan pada model penelitian 2 yang diestimasi dengan first difference Generalized Method of Moments ini menunjukkan bahwa tidak adanya overidentifying restrictions, atau bisa dikatakan instrumen variabel yang digunakan dalam model penelitian 2 sudah tidak berkorelasi dengan residual. Uji Arellano-Bond yang dilakukan pada model penelitian 1 yang diestimasi dengan first difference Generalized Method of Moments menghasilkan kesimpulan bahwa tidak terdapat second-order autocorrelation pada model penelitian 2.

Dengan melihat pada Uji-t pada model penelitian 1 (Lihat tabel 3), persediaan (inventory) berpengaruh negatif terhadap utang usaha, Temuan yang sama juga didapatkan oleh Petersen dan Rajan (1997) dimana persediaan berpengaruh negatif terhadap utang usaha, hal ini karena pada dasarnya perusahaan saat melakukan pembelian barang atau menerima utang usaha untuk pembelian pasokan, akan menggunakan pasokan tersebut untuk diolah dalam proses produksi. Ukuran perusahaan berpengaruh negatif terhadap utang usaha, karena perusahaan dengan ukuran yang besar memiliki akses yang lebih baik kepada akses kepada institusi keuangan maka perusahaan akan mengurangi penggunaan utang usaha dengan adanya sumber pendanaan dari institusi keuangan seperti bank.

Profit perusahaan berpengaruh negatif terhadap utang usaha hal ini menurut Delanay dan Weil (2004) dengan adanya peningkatan keuntungan, perusahaan cenderung akan menurunkan trade credit dalam bentuk utang usaha karena akses ke institusi keuangan seperti bank akan lebih mudah untuk perusahaan. Liquid Asset berpengaruh positif terhadap utang usaha, karena liquid asset menjadi suatu patokan bagi pemberi kredit dalam kemampuan perusahaan untuk memenuhi pembayaran kewajiban jangka pendek (Vaidya, 2011).

Pinjaman bank jangka pendek berpengaruh negatif terhadap utang usaha. Hal ini sejalan dengan sifat dari trade credit yang merupakan komplemen terhadap pinjaman bank jangka pendek. Dimana meskipun perusahaan sudah bisa mendapatkan akses kepada institusi finansial, penggunaan utang usaha tetap digunakan dalam aktivitas operasional.

Kesimpulan

Persediaan barang berpengaruh negatif terhadap putang usaha, Hal ini menjadi bukti empiris bahwa perusahaan dengan persediaan yang rendah memiliki piutang usaha

yang tinggi, hal ini terjadi karena perusahaan memberikan piutang usaha untuk menurunkan persediaan untuk menurunkan biaya persediaan serta meningkatkan penjualan perusahaan. Persediaan barang berpengaruh negatif terhadap utang usaha, ini karena pada perusahaan – perusahaan yang menggunakan utang usaha untuk pembelian pasokan, akan menggunakan pasokan untuk diolah dalam proses produksi menjadi barang jadi.

Ukuran perusahaan berpengaruh positif terhadap piutang usaha, yang artinya bahwa semakin besar ukuran perusahaan maka akan memberikan piutang usaha yang besar pula. Akan tetapi ukuran perusahaan berpengaruh negatif terhadap utang usaha, perusahaan dengan ukuran yang besar memiliki credit worthiness yang lebih baik dibandingkan perusahaan dengan ukuran yang kecil, sehingga akses ke perbankan lebih baik dan akan mengurangi penggunaan utang usaha.

Profit perusahaan berpengaruh negatif terhadap piutang usaha, hal ini karena penggunaan dari piutang usaha lebih banyak pada perusahaan dengan profit yang kecil untuk meningkatkan penjualan melalui pemberian piutang usaha. Profit perusahaan juga berpengaruh negatif terhadap utang usaha, semakin tinggi profit perusahaan maka penggunaan utang usaha akan semakin berkurang. Liquid asset tidak berpengaruh terhadap piutang usaha, namun Liquid Asset berpengaruh positif terhadap utang usaha hal ini karena pemasok dalam memberikan utang usaha melihat tingkat risiko gagal bayar dari perusahaan melalui likuiditas perusahaan tersebut. Pinjaman bank jangka pendek merupakan komplemen bagi trade credit (piutang dan utang usaha).

Saran

Perlunya memperhatikan tingkat persediaan yang sesuai dalam menetapkan pemberian trade credit atau piutang usaha. Selain itu, manajemen perlu memperhatikan ukuran perusahaan, profit perusahaan, liquid asset perusahaan serta pinjaman bank jangka pendek dalam memberikan dan menerima trade credit baik itu pada kondisi perusahaan sendiri maupun kondisi perusahaan partner.

Penelitian ini dapat dilanjutkan dengan memperluas sampel penelitian, pembagian menurut ukuran perusahaan, pembagian menurut sektor industri dan pembagian untuk periode sebelum krisis, saat krisis, dan setelah krisis sehingga mampu menghasilkan penelitian yang lebih menjelaskan pola pengaruh persediaan terhadap trade credi.

Daftar Referensi

Appendini, E. G., & Garriga, J. M. (2013). Firms as liquidity providers: Evidence from the 2007–2008 financial crisis. Journal of Financial Economics, 272 - 291.

Bougheas, S., Mateut, S., & Mizen, P. (2009). Corporate trade credit and inventories: New evidence of a trade-off. Journal of Banking and Finance, 300–307. Cunat, V. (2007). Trade Credit: SUpplier as Debt Collectors and Insurance Providers.

The Review of Financial Studies, 491 - 527.

Cunningham, R. (2004). Trade Credit and Credit Rationing in Canadian Firms. Bank of Canada Working Paper, 49.

Delannay, A., & Weill, L. (2004). The Determinants of Trade Credit in Transition Countries. Economics of Planning, 173 - 193.

Demirguc-Kunt, A., & Maksimovic , V. (2001). Firms as Financial Intermediaries: Evidence from Trade Credit Data. World Bank Research Working Paper, 2696. Ferris, S. (1981). A transactions theory of trade credit use. Quarterly Journal of

Economics, 243 - 270.

Ge, Y., & Qju, J. (2007). Financial development, bank discrimination and trade credit. Journal of Banking and Finance, 513 - 530.

Kohler, M., Britton, E., & Yates, T. (2000). Trade Credit and the Monetary Transmission Mechanism. Bank of England Working Paper , 1368 - 55562. Nilsen, J. (2002). Trade credit and the bank lending channel. Journal of Money Credit

and Banking, 226 - 253.

Petersen, M., & Rajan, R. (1997). Trade credit: Theories and evidence. Review of Financial Studies, 661 - 697.

Rajan, R., & Zingales, L. (1995). What do we know about capital structure? Some evidence from international data. Journal of Finance, 1421 - 1460.

Vaidya, R. R. (2011). The Determinants of Trade Credit: Evidence from Indian Manufacturing Firms. Modern Economy, 707-716.

Wilson, N., & Summers, B. (2002). Trade credit terms offered by small firms: Survey and empirical evidence. Journal of Business, Finance and Accounting, 317 - 351.