PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SOSIAL

PADA PT. SIER (PERSERO)

Astari Dara Adzantika

astaridara@ymail.com

Kurnia

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The growth of business world is increasingly widespread and increase in the field of service, trade, industry either the corporate that is owned by the government (BUMN) or private party will have an impact on the environment in which the company is established. The presence of accounting concept about social responsibility accounting strongly supports the interest of the stakeholders. The problems in the implementation of social responsibility accounting is that there is no basic standard in measuring and reporting. PT. SIER (PERSERO) has carried out the social responsibility report that is entitled the PKBL activity report. This report only explains its contribution to the community and environment, but it does not include the two aspects of social responsibility which are human resources, product and service. The use of social responsibility report with cost approach that has been issued includes four contribution i.e.: contribution to the community, environment, human resources, and products and services. There is also social responsibility report by modifying profit and loss statement which is called value-added report. The value-added report is distributed to labors, government, communities, and companies. By the presence of social responsibility report and value-added report is meant to assess social responsibility and environment which has been conducted by the company and to improve company’s performance. This report is an additional report as the supplementary of financial statement.

Keywords: Social Responsibility Accounting Report, Social Cost Report, Value-Added Report. ABSTRAK

Pertumbuhan dunia bisnis yang semakin meluas dan meningkat dalam bidang jasa, dagang, industri baik perusahaan yang dimiliki oleh pihak pemerintah (BUMN) maupun perusahaan yang dimiliki pihak swasta akan berdampak pada lingkungan dimana perusahaan tersebut didirikan. Adanya konsep akuntansi tentang akuntansi pertanggungjawaban sosial sangat

mendukung kepentingan stakeholder. Permasalahan dalam penerapan akuntansi

pertaanggungjawaban sosial adalah tidak terdapat standar yang baku dalam pengukuran dan pelaporan. PT. SIER (PERSERO) telah melaksanakan laporan pertanggungjawaban sosial yang diberi nama laporan aktivitas PKBL. Laporan ini hanya menjelaskan kontribusinya kepada masyarakat dan lingkungan, namun tidak terdapat dua aspek pertanggungjawaban sosial yang lain yaitu sumber daya manusia, produk dan jasa. Penggunaan laporan pertanggungjawaban sosial dengan pendekatan biaya yang dikeluarkan terdapat empat kontribusi yaitu kontribusi untuk masyarakat, lingkungan, sumber daya manusia, produk dan jasa. Terdapat juga laporan pertanggungjawaban sosial dengan cara memodifikasi laporan laba/rugi yang disebut laporan nilai tambah. Laporan nilai tambah didistribusikan untuk tenaga kerja, pemerintah, masyarakat, perusahaan. Dengan adanya laporan pertanggungjawaban sosial dan laporan nilai tambah bertujuan untuk menilai tanggungjawab sosial dan lingkungan yang dilakukan perusahaan dan meningkatkan kinerja perusahaan. Laporan ini merupakan laporan tambahan sebagai pelengkap laporan keuangan.

Kata kunci : Laporan akuntansi pertanggungjawaban sosial, laporan biaya sosial, laporan nilai tambah.

PENDAHULUAN

Pertumbuhan dunia bisnis yang semakin meluas dan meningkat dalam bidang jasa, dagang, industri baik perusahaan yang dimiliki oleh pihak pemerintah (Badan Usaha Milik Negara) maupun perusahaan yang dimiliki pihak swasta, semakin mendukung upaya pemerintah dalam mencapai pembangunan khususnya dibidang ekonomi. Dengan adanya pengembangan perusahaan sesuai dengan bidangnya akan memberikan kesempatan berusaha kepada masyarakat untuk dapat lebih maju, meningkatkan kesejahteraan dan kelangsungan hidup perusahaan serta dapat menyerap tenaga kerja yang dapat membantu pemerintah dalam mengurangi tingkat pengangguran karena semakin meluas dan meratanya kesempatan kerja. Selain adanya sisi yang menguntungkan dari berdirinya perusahaan, terdapat juga masalah-masalah yang ditimbulkan dari berdirinya suatu perusahaan. Oleh sebab itu, terdapat UU perseroan terbatas yaitu pasal 74 UU No. 40 tahun 2007 : ayat (1) perseroan yang menjalankan kegiatan usahanya dibidang dan atau berkaitan dengan segala sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan, ayat (2) Tanggung jawab sosial dan lingkungan itu merupakan kewajiban perseroan yang di anggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaanya dilakukan dengan memperhatikan kepatuhan dan kewajaran. Selain UU No. 40 tahun 2007 dan PP No. 47 tahun 2012 tentang tanggung jawab sosial dan lingkungan perseroan terbatas terdapat juga peraturan yang mengatur perusahaan yang dimilki pihak pemerintah (BUMN) yaitu peraturan Menteri BUMN tentang Program Kemitraan Bina Lingkungan (PKBL) Per-05/MBU/2007 yang kemudian terakhir diubah tanggal 27 Juni 2013 dengan peraturan menteri BUMN N0: PER-08/MBU/2013. Dalam peraturan menteri BUMN terbaru tersebut program Bina Lingkungan BUMN Peduli dilaksanakan terakhir sampai dengan tahun 2012 dan dapat terus berjalan selama anggaran sampai dengan tahun 2012 masih tersedia , namun program kemitraan tetap berjalan selama anggaran untuk program kemitraan masih ada. Oleh sebab itu untuk program tanggung jawab sosial dan lingkungan diserahkan kembali kepada peusahaan tersebut untuk melaksanakannya sendiri. Sehingga tidak hanya perusahaan swasta yang menjalankan tanggungjawab sosial namun perusahaan milik pemerintah juga menjalankannya.

Perusahaan dituntut untuk memberikan kontribusi yang menguntungkan terhadap pemegang saham (shareholder) dan stakeholder (investor, kreditor, pelanggan, pemasok, karyawan, pemerintah, masyarakat), namun perusahaan juga harus melaksanakan kewajiban sosial dan lingkungan. Dengan menjalankan Corporate Social Responsibility (CSR) merupakan cara yang tepat bagi suatu perusahaan agar memperhatikan keadaan sosial dan lingkungan dalam setiap aktivitas yang dilakukan oleh perusahaan, sehingga perusahaan tidak hanya mementingkan untuk mencari keuntungan.

Sasaran yang dituju dengan diterapkannya konsep Corporate Social Responsibility (CSR) adalah lingkungan sekitar perusahaan, karyawan, masyarakat, komunitas lokal, produk yang dihasilkan. Apabila Corporate Social Responsibility (CSR) yang dilakukan sesuai dengan sasaran yang diharapkan oleh perusahaan maka akan berdampak baik terhadap citra perusahaaan. Misalnya saja manfaat yang didapat dengan menerapkan Corporate Social Responsibility (CSR) pada perusahaan adalah mengurangi dampak negatif terhadap lingkungan dengan berdirinya suatu perusahaan, totalitas dan loyalitas karyawan dalam bekerja untuk perusahaan dan dapat meningkatkan kesejahteraan karyawan, meningkatkan kepercayaan pelanggan terhadap produk yang dihasilkan dan pada akhirnya meningkatkan

penjualan dari produk tersebut, membuat masyarakat menjadi mandiri misal saja dengan terbukanya lapangan pekerjaan bagi masyarakat sekitar, memberikan pelatihan ketrampilan kepada masyarakat. Sebagai contoh dampak negatif terhadap lingkungan yang ditimbulkan perusahaan adalah perusakan lingkungan oleh Lapindo Brantas Inc di Dusun Balonongo, Desa Renokenongo, Kecamatan Porong, Kabupaten Sidoarjo, Jawa Timur yang menyebabkan banjir lumpur panas sidoarjo atau lumpur lapindo yang tidak berhenti sampai saat ini dan mengakibatkan tergenangnya kawasan pemukiman, masyarakat kehilangan mata pencaharian yang berdampak pada perekonomian di Sidoarjo Jawa Timur. Dengan menyebarnya semburan lumpur lapindo merupakan tanggung jawab lapindo untuk memberikan ganti rugi terhadap masyarakat yang terkena dampak dari pengeboran tersebut. Namun sampai saat ini masalah tersebut belum selesai, hal ini memberikan penilaian yang buruk terhadap citra perusahaan.

Segala kegiatan yang menyangkut program Corporate Social Responsibility perlu untuk di ungkapkan, Oleh sebab itu perlu adanya keterbukaan informasi tentang program Corporate Social Responsibility didalam perusahaan. Keterbukaan informasi tentang program– program Corporate Social Responsibility (CSR) yang telah dijalankan oleh perusahaan diungkapkan dalam sustainability reporting, sehingga dapat diiketahui kegiatan Corporate Social Responsibility (CSR) tersebut dilakukan secara nyata atau tidak oleh perusahaan dan dapat diketahui kinerja perusahaan dalam meminimmalisir masalah – masalah yang timbul dari keadaan sosial, lingkunan dan ekonomi. Dengan keterbukaan informasi tentang penerapan program–program Corporate Social responsibility maka akan timbul kepercayaan para shareholder dan stakeholder kepada perusahaan karena telah bersungguh-sungguh menjalankan program Corporate Social responsibility (CSR) bukan hanya menjalankannya berdasarkan UU No. 40 tahun 2007, PP No. 47 tahun 2012 dan Per-05/MBU/2007 yang telah diubah menjadi PER-08/MBU/2013 tetapi karena didukung adanya tingkat kesadaran yang tinggi perusahaan terhadap keadaan sosial dan lingkungan.

Keterbukaan informasi tentang pelaksanaan CSR sesuai dengan PSAK No. 1 paragraf 15 menyatakan bahwa Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri yang dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peranan penting. Laporan tambahan tersebut diluar ruang lingkup standar akuntansi keuangan (Ikatan Akuntan Indonesia, 2012). Akuntansi pertanggungjawaban sosial atau akuntansi sosial sangat berguna dalam melaporkan informasi bentuk kontribusi yang telah dilakukan perusahaan tersebut terhadap lingkungan dan sosial, Selain itu sebagai informasi yang digunakan dalam pengambilan keputusan untuk meningkatkan kinerja sosial dan lingkungan perusahaan. Walaupun belum ada standar akuntansi baku tentang pengukuran dan pelaporan, akan tetapi penerapan ini bertujuan agar perusahaan memiliki kesadaran empati yang tinggi terhadap tanggung jawab sosialnya karena berdirinya perusahaan akan berdampak terhadap lingkungan sekitar.

Terdapat tiga pendekatan yang dapat digunakan dalam pelaporan akuntansi pertanggungjawaaban sosial, antara lain: (1) Pendekatan deskriptif ( The descriptive approach ); (2) Pendekatan biaya yang dikeluarkan ( The cost of outlay approach ); (3) Pendekatan biaya manfaat ( The cost benefit approach ).

Penelitian ini menggunakan pendekatan biaya yang dikeluarkan, karena dalam pendekatan ini menyajikan informasi tentang kontribusi sosial yang telah dilakukan oleh perusahaan dan biaya yang dikeluarkan.

Laporan keuangan konvensional juga dapat didukung dengan laporan tambahan seperti laporan nilai tambah, peneliti menggunakan laporan nilai tambah sebagai informasi

tambahan dalam mengukur kinerja sosial perusahaan terhadap pendistribusiannya terhadap stakeholder dan sebagai pelengkap laporan keuangan konvensional. Penerapan laporan nilai tambah merupakan suatu cara dalam melaporkan tanggungjawab sosial terhadap para stakeholder karena perusahaan berjalan dan berkembang didukung oleh stakeholder, maka harus terdapat hubungan timbal balik salah satunya dengan cara membuat laporan nilai tambah karena dengan laporan nilai tambah dapat dilihat secara transparan nilai tambah yang diberikan oleh perusahaan kepada stakeholder.

Tujuan penelitian ini adalah mengetahui penerapan Corporate Social Responsibility yang telah dijalankan oleh perusahaan, menentukan pendistribusian biaya-biaya sosial dengan program Corporate Social responbility kepada pihak yang ikut berperan serta bagi kelangsungan hidup perusahaan yaitu: sumber daya manusia, masyarakat, lingkungan, produk dan jasa serta pemerintah, dan menyusun laporan tanggungjawab sosial dengan pendekatan biaya sosial yang dikeluarkan dan laporan nilai tambah untuk menilai kinerja perusahaan dalam menjalankan tanggungjawab sosial dan lingkungan.

TINJAUAN TEORETIS

Corporate Social Responsibility

Menurut Suhandari (dalam Untung, 2008:1) pengertian Corporate Social Responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggungjawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan. Sedangkan menurut Mondy (2008:40) tanggungjawab sosial perusahaan adalah kewajiban yang diimplikasikan, didorong atau dirasakan para manajer yang bertindak dalam kapasitas resmi mereka, untuk melayani atau melindungi kepentingan-kepentingan dari kelompok-kelompok diluar dari mereka sendiri. Berdasarkan uraian diatas dapat disimpulkan bahwa, Corporate Social Responsibility adalah suatu aktivitas tanggungjawab sosial dan lingkungan yang dilakukan perusahaan karena tingkat kesadaran yang tinggi terhadap berdirinya suatu perusahaan dilingkungan masyarakat dan berdasarkan Undang-Undang, Peraturan Pemerintah, dan Peraturan Menteri yang telah ditetapkan dengan menjalankan aktivitas Corporate Social Responsibility yang dilakukan perusahaan manfaat yaang diperoleh adalah citra positif perusahaan dan terciptanya tujuan perusahaan dalam pembangunan berkelanjutan.

Manfaat Corporate Social Responsibility

Menurut Suhandari (dalam Untung, 2008:6) manfaat Corporate Social Responsibility bagi perusahaan antara lain: (a) Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan; (b) Mendapatkan lisensi untuk beroperasi secara sosial, (c) Mereduksi bisnis perusahaan; (d) Melebarkan akses sumberdaya bagi operasional usaha, (e) Membuka pasar yang lebih luas; (f) Mereduksi biaya, misalnya terkait dampak pembuangan limbah;

(g) Memperbaiki hubungan dengan stakeholders, (h) Memperbaiki hubungan dengan

legulator; (i) Meningkatkan semangat dan produktivitas karyawan; (j) Peluang mendapatkan penghargaan. Menurut Winardi (2004:88-89) ada banyak macam motif organisasi untuk memenuhi tuntutan lingkungan. Tetapi, ada gunanya untuk mengklasifikasikan motif-motif itu. (a) Alasan pertama untuk memenuhi tuntutan lingkungan adalah interaksi secara sungguh-sungguh dengan lingkungan. Dari organisasi muncul tekad, sungguh-sungguh untuk memberi bantuan positif kepada lingkungan. Organisasi yang bersangkutan mengharapkan timbulnya perhatian terhadapnya dari berbagai golongan masyarakat atau dan pihak penguasa; (b) Mungkin pula alasan organisasi untuk memenuhi tuntutan lingkungan, disebabkan karena organisasi tersebut ingin tetap bertahan. Hal itu berarti

bahwa ia menyetujui tuntutan tersebut demi kepentingan dirinya sendiri; (c) Kadang-kadang motivasi itu didorong oleh faktor keinginan mencapai laba. Dalam keadaan demikian tidak mungkin adanya sikap altruistik seperti terlihat pada butir satu ataupun tuntutan untuk berfungsi seperti pada butir kedua. Tujuan tersebut tidak akan dicapai andai kata lingkungan itu tidak menyetujui kebijaksanaan perusahaan yang bersangkutan.

Prinsip-Prinsip Corporate Social Responsibilitty

Menurut David (dalam Hadi, 2011:59) prinsip – prinsip tanggungjawab (social responsibility) menjadi tiga yaitu : (a)

Sustainability,

berkaitan dengan bagaimana perusahaan dalam melakukan aktivitas (action) tetap memperhitungkan keberlanjutan sumberdaya di masa depan. Keberlanjutan juga memberikan arahan bagaimana penggunaan sumberdaya sekarang tetap memperhatikan dan memperhitungkan kemampuan generasimasa depan; (b)

Accountability,

merupakan upaya perusahaan terbuka danbertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan, ketika aktivitas perusahaan mempengaruhi dan dipengaruhi lingkunngan eksternal; (c)

Transparency,

merupakan prinsip penting bagi pihak eksternal. Transparansi bersinggungan dengan pelaporan aktivitas perusahaan berikut dampak terhadap pihak eksternal.Dimensi Corporate Social Responsibility

Menurut Post (dalam Hadi, 2011:61) menyatakan bahwa ragam tanggungjawab perusahaan terdiri dari tiga dimensi yaitu : (a)

Economic Responsibillity,

keberadaan perusahaan ditujukan untuk meningkatkan nilai bagi shareholder, seperti: meningkatkan keuntungan (laba), harga saham, pembayaran deviden, dan jenis lainnya. Disamping itu, perusahaan juga perlu meningkatkan nilai bagi para kreditur, yaitu kepastian perusahaan dapat mengembalikan pinjaman berikut interest yang dikenakan; (b)Legal Responsibility,

sebagai bagian anggota masyarakat, perusahaan memiliki tanggungjawab mematuhi peraturan perundangan yang berlaku. Termasuk, ketika perusahaan sedang menjalankan aktivitas operasi, maka harus dapat dipertanggungjawabkan secara hukum dan perundangan; (c)

Social Responsibility,

merupakan tanggungjawab perusahaan terhadap lingkungan dan para pemangku kepentingan. Social responsibility menjadi satu tuntutan ketika operasional perusahaan mempengaruhi pihak eksternal.Tabel 1

Imbalan dan Kontribusi Para Pemangku Kepentingan

Stakeholders (pemangku kepentingan)

Kontribusi ke perusahaan Imbalan dari perusahaan

Inside Stakeholders Pemegang saham Para manajer Para karyawan Outside Stakeholders Pelanggan Pemasok Pemerintah

Uang dan modal

Kemampuan dan keahlian Kemampuan dan keahlian

Pembelian barang dan jasa Input berkualitas tinggi Peraturan

Deviden dan peningkatan harga saham

Gaji, bonus, status, dan kekuasaan

Upah, gaji, bonus,

Promosi, dan pekerjaan yang stabil

Kualitas harga barang dan jasa Pembelian input dengan harga wajar

Pajak Sumber: Jones (dalam Solihin, 2009:4)

Implementasi Corporate Social Responsibility

Menurut Hadi (2011:144) Implementasi CSR dapat dilakukan dengan berbagai strategi antara lain : (a) Program dengan sentralisasi

,

berarti program aplikasi tanggungjawab sosial terpusat di perusahaan. Perusahaan yang merencanakan, menentukan jenis program, merumuskan strategi perusahaan, dan sekaligus sebagai yang melaksanakan program yang telah direncanakan. Program sentralistik dapat dilakukan dengan bekerjasama dengan pihak lain, seperti : event organizer, LSM, pemerintah setempat, institusi pendididkan dan lainnya selama memiliki visi, misi, tujuan yang sama dan dibawah koordinasi perusahaan; (b) Program dengan desentralisasi,

perusahan berperan sebagai pendukung kegiatan (supporting media). Di sini, perencanaan, strategi, tujuan dan target termasuk pelaksanaan ditentukan oleh pihak lain selaku mitra. Perusahaan berposisi sebagai supporting, baik dana, sponsorsip maupun material; (c) Mixed Type,

program ini menggunakan pola memadukan atara sentralistik dan desentralistik, sehingga cocok bagi program-program community development. Program community development, mendudukkan inisiatif, pendanaan maupun pelaksanaan kegiatan dilakukan secara partisipatoris dengen beneficiaries.Peraturan Hukum Corporate Social Responsibility

Corporate Social Responsibility telah diatur dalam beberapa peraturan. Adapun peraturan tersebut antara lain: (a) Undang – Undang Perseroan Terbatas No.40 tahun 2007, yaitu pasal 1 ayat 3, tanggungjawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat baik bagi perusahaan sendiri, komunitas setempat maupun masyarakat pada umumnya, dan pasal 74 ayat 1, Perseroan yang menjalankan kegiatan usahanya dibidang dan / atau berkaitan dengan sumber daya alam, wajib melaksanakan tanggungjawab sosial dan lingkungan; (b) Peraturan pemerintah No. 47 tahun 2012 yaitu pasal 2, setiap perseroan selaku subyek hukum mempunyai tangungjawab sosial dan lingkungan, dan pasal 3 ayat 1, tanggungjawab sosial dan lingkungan sebagaimana dimaksud dalam pasal 2 menjadi kewajiban bagi perseroan yang menjalankan kegiatan usahanya dibidang dan / atau berkaitan dengan sumber daya alam

berdasarkan Undang-Undang; (c) Peraturan Menteri Badan Usaha Milik Negara No: PER-08/MBU/2013, pasal 2 : Peraturan Menteri ini berlaku pada tahun buku 2013, dengan ketentuan kegiatan BL BUMN Peduli yang telah diprogramkan sampai dengan tahun 2012, dapat terus dilaksanakan sepanjang anggaran yang sudah direncanakan sampai dengan tahun 2012 masih tersedia, dengan tetap mengacu pada ketentuan mengenai Program BL BUMN sesuai dengan Peraturan Menteri negara Badan Usaaha Milik Negara Nomer Per-05/MBU/2007 tanggal 27 April 2007.

Laporan Tanggung Jawab Sosial

Menurut Hadi (2011:206) Laporan tanggungjawab sosial merupakan laporan aktivitas tanggunngjawab sosial yang telah dilakukan perusahaan berkaitan dengan perhatian masalah dampak sosial maupun lingkungan. Laporan tersebut menjadi bagian

yang tak terpisahkan dengan laporan tahunan (annual report) yang dipertanggungjawabkan

direksi di depan sidang Rapat Umum Pemegang Saham (RUPS). Laporan ini berisi laporan program-program sosial dan lingkungan perseroan yang telah dilaksanakan selama tahun buku berakhir. Laporan keberlajutan adalah praktek pengukuran, pengungkapan dan upaya akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal. Laporan keberlanjutan merupakan sebuah istilah lainnya untuk menggambarkan laporan mengenai dampak ekonomi, lingkungan, dan sosial (misalnya triple bottom line, laporan pertanggungjawaban perusahaan, dan lain sebagainya).(www.globalreporting.org). Berdasarkan uraian di atas dapat disimpulkan bahwa laporan tanggungjawab sosial adalah suatu bentuk tanggungjawab sosial secara transparan yang dilakukan perusahaan dalam melaporkam aktivitas sosial dan lingkungannya.

Sustainability Reporting di Indonesia

Laporan tanggungjawab sosial diperlukan bagi perusahaan yang melaksanakan

program Corporate Social Responsibility untuk menyampaikan aktivitas-aktivitas sosial dan lingkugan yang telah dilaksanakan karena dapat terlihat bahwa perusahaan tidak hanya mengejar laba semata tetapi peduli terhadap keadaan sosial dan lingkungan, dimana perusahaan tersebut didirikan dilingkungan masyarakat. Pelaksanaan Corporate Social respponsibility wajib bagi perusahaan BUMN dan perusahaan yaang mengelola atau terkait dengan sumber daaya alam. Laporan tanggujawab sosial menjadi bagian yang tak terpisahhkan dengan laporan tahunan (annual report). Di Indonesia belum terdapat standar yang baku dalam pelaporan taggungjawab sosial dan lingkungan. Namun dalam PSAK memperbolehkaan perusahaan menyusun laporan tambahan yaitu laporan mengenai lingkungan hidup dan laporan nilai tambah. GRI dapat pula digunakan sebagai penyusunan laporan tanggungjawab sosial dan lingkungan, namun pemakainnya belum diwajibkan sehingga pedomannya belum mengacu pada standar dunia.

Akuntansi Pertanggungjawaban Sosial

Menurut Riahi dan Belkaoui (2006:349) akuntansi pertanggungjawaban sosial adalah proses pemilihan variabel–variabel, ukuran, dan prosedur pengukuran dari kinerja sosial tingkat perusahaan yang secara sistematis mengembangkan informasi yang berguna untuk pengevaluasian kinerja sosial perusahaan, dan mengomunikasikan informasi seperti itu kepada kelompok–kelompok sosial yang berkepentingan, baik di dalam maupun di luar perusahaan. Ikhsan dan Ishak (2005:329) akuntansi sosial berarti identifikasi, mengukur, dan melaporkan hubungan antara bisnis dan lingkungannya. Lingkungan bisnis meliputi sumber daya alam, komunitas dimana bisnis tersebut beroperasi, orang-orang yang

diperkerjakan, pelanggan, pesaing, dan perusahaan serta kelompok lain yang berurusan dengan bisnis tersebut. Berdasarkan uraian di atas dapat disimpulkan bahwa akuntansi pertanggungjawaban sosial bertujuan untuk mengukur dan mengungkapkan biaya sosial dari aktivitas-aktivitas sosial perusahaan untuk kepentingan stakeholder maupun shareholder. Pengukuran dan Pelaporan Akuntansi Pertanggungjawaban Sosial

Menurut Glautier dan Underdown (1986:484-485) terdapat tiga pendekatan yang bisa digunakan sebagai pedoman pengukuran dan pelaporan akuntansi pertanggungjawaban sosial, yaitu : (a) Pendekatan deskriptif (The descriptive approach), pendekatan deskriptif dipandang sebagai pendekatan yang umum digunakan. Dalam laporan sosial deskriptif informasi mengenai semua aktifitas sosial perusahaan dilaporkan dalam bentuk uraian (deskriptif). Jadi pada pendekatan ini, aktivitas–aktivitas sosial perusahaan dalam pelaporannya tidak dikuantifikasikan dalam satuan uang; (b) Pendekatan biaya yang

dikeluarkan (The cost of outlay approach), pendekatan biaya yang dikeluarkan

menggambarkan semua aktivitas sosial perusahaan, dikuantifikasikan dalam satuan uang dan menjadi hal yang sebaliknya dari pendekatan deskriptif. Sehingga laporan yang dihasilkan oleh pendekatan biaya yang dikeluarkan mempunyai kemampuan untuk diperbandingkan antara laporan suatu tahun tertentu dengan laporan tahun yang lain. Sedang kelemahannya adalah tidak disajikannya manfaat yang diperoleh sehubungan dengan telah dikeluarkannya biaya untuk suatu kegiatan; (c) Pendekatan biaya manfaat (The cost benefit approach), pendekatan biaya manfaat mengungkapkan baik biaya maupun manfaat dari aktivitas – aktivitas sosial perusahaan. Pendekatan biaya manfaat mungkin merupakan pendekatan yang paling ideal. Namun, dalam kenyataannya sulit untuk menerapkannya, antara lain karena tidak adanya alat ukur manfaat dari yang dihasilkan atas biaya yang dikeluarkaan untuk aktivitas – aktivitas sosial perusahaan.

Dalam penelitian ini menggunakan pendekatan biaya yang dikeluarkan (the cost of outlay approach). Biaya yang dikeluarkan dialokasikan ke beberapa aktivitas perusahaan, yaitu kontribusi kepada masyarakat, kontribusi kepada sumbar daya manusia, kontribusi kepada lingkungan dan kontribusi kepada produk dan jasa.

Menurut Diller (dalam Harahap, 2007:409) terdapat teknik pelaporan akuntansi pertanggungjawaban sosial, yaitu: (a) Pengungkapan dalam surat kepada pemegang saham baik dalam laporan tahunan atau bentuk laporan lainnya; (b) Pengungkapan dalam catatan atas laporan keuangan; (c) Dibuat dalam perkiraan tambahan misalnya melalui adanya perkiraan (akun) penyisihan kerusakan lokasi, biaya pemeliharaan lingkungan, dan sebagainya.

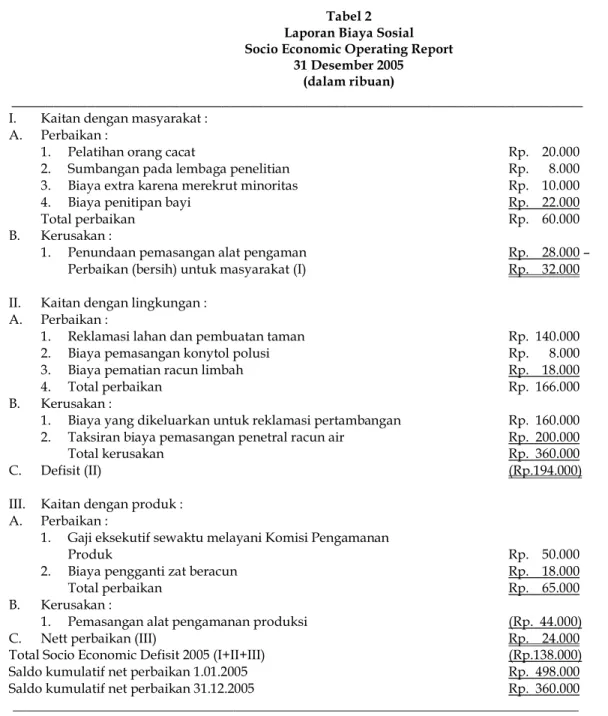

Salah satu bentuk pertanggungjawaban sosial dapat dilihat di tabel 2. Namun laporan ini bukan merupakan bentuk yang baku sehingga perusahaan dapat menyusun laporan sesuai dengan kondisi perusahaan.

Tabel 2 Laporan Biaya Sosial Socio Economic Operating Report

31 Desember 2005 (dalam ribuan)

____________________________________________________________________

I. Kaitan dengan masyarakat : A. Perbaikan :

1. Pelatihan orang cacat Rp. 20.000

2. Sumbangan pada lembaga penelitian Rp. 58.000 3. Biaya extra karena merekrut minoritas Rp. 10.000

4. Biaya penitipan bayi Rp. 22.000

Total perbaikan Rp. 60.000

B. Kerusakan :

1. Penundaan pemasangan alat pengaman Rp. 28.000 – Perbaikan (bersih) untuk masyarakat (I) Rp. 32.000 II. Kaitan dengan lingkungan :

A. Perbaikan :

1. Reklamasi lahan dan pembuatan taman Rp. 140.000 2. Biaya pemasangan konytol polusi Rp. 418.000 3. Biaya pematian racun limbah Rp. 18.000

4. Total perbaikan Rp. 166.000

B. Kerusakan :

1. Biaya yang dikeluarkan untuk reklamasi pertambangan Rp. 160.000 2. Taksiran biaya pemasangan penetral racun air Rp. 200.000

Total kerusakan Rp. 360.000

C. Defisit (II) (Rp.194.000)

III. Kaitan dengan produk : A. Perbaikan :

1. Gaji eksekutif sewaktu melayani Komisi Pengamanan

Produk Rp. 50.000

2. Biaya pengganti zat beracun Rp. 18.000

Total perbaikan Rp. 65.000

B. Kerusakan :

1. Pemasangan alat pengamanan produksi (Rp. 44.000)

C. Nett perbaikan (III) Rp. 24.000

Total Socio Economic Defisit 2005 (I+II+III) (Rp.138.000) Saldo kumulatif net perbaikan 1.01.2005 Rp. 498.000 Saldo kumulatif net perbaikan 31.12.2005 Rp. 360.000 __________________________________________________________________________________ Sumber : Belkaoui (dalam Harahap, 2007 :410)

Laporan Nilai Tambah

Menurut Chariri dan Ghozali (2003:173) laporan laba/rugi hanya memberikan tentang kesejahteraan perusahaan kepada pemegang saham saja. Sehingga bagi kelompok lain yang ada dalam perusahaan seperti pegawai, Laporan laba/rugi menjadi terbatas kegunaannya untuk memberikan laporan kesejahteraan perusahaan kepada beberapa kelompok yang berkepentingan terhadap perusahaan, dapat dilakukan dengan menyusun laporan tambahan selain laporan keuangan yang biasa yaitu: laporan nilai tambah.

Sesuai dengan yang tertuang dalam PSAK No. 1 paragraf 15 yang menyatakan bahwa entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi indutsri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peran penting.

Laporan tambahan tersebut diluar ruang lingkup standar akuntansi keuangan (Ikatan Akuntan Indonesia, 2012).

Harahap (2007:484) pengertian laporan nilai tambah adalah kenaikan nilai kekayaan yang digenerate atau dihasilkan dengan penggunaan aset produktif dari seluruh sumber – sumber kekayaan perusahaan oleh seluruh tim yang ada termasuk pemilik modal, karyawan, kreditur, dan pemerintah.

Dapat disimpulkan bahwa laporan nilai tambah dikontribusikan perusahaan untuk para pemangku kepentingan (tenaga kerja, pemerintah, masyarakat, serta perusahaan itu sendiri) dengan cara memodifikasi laporan laba/rugi perusahaan.

Penyusunan dan Penyajian Laporan Nilai Tambah

Menurut Riahi dan Belkaoui (2006:339) laporan nilai tambah dapat dengan mudah dihitung melalui suatu modifikasi dari laporan laba rugi. Laporan laba rugi menghitung jumlah laba ditahan sebagai perbedaan antara pendapatan dari penjualan, di satu sisi, serta biaya, pajak, dan dividen, di sisi lainnya.

R = S – B – DP -- W – I – DD – T……….(1) Di mana :

R = laba di tahan (retained earning)

S = pendapatan dari penjualan (sales revenue)

B = bahan baku dan jasa yang dibeli (bought-in materials and service) DP =depresiasi (depreciation)

W = upah (wages) I = bunga (interest) DD = dividen (dividend) T = pajak (taxes)

Rumus nilai tambah dapat diperoleh dengan menyusun kembali rumus laba menjadi;

S – B = R + DP + W + I + DD + T……….(2) Atau

S – B – DP = R + W – t – I + DD + T………….(3)

Rumus 2 menghitung metode nilai tambah kotor (gross value added method). Sedangkan rumus 3 menghitung metode nilai tambah bersih (net value added method). Dalam kedua kasus,sisi kiri dari perhitungan menunjukkan nilai tambah di antara kelompok yang terlibat dalam tim manajerial produksi (para pekerja, pemegang saham, pemegang obligasi, dan pemerintah). Sisi sebelah kanan dikenal juga sebagai metode penambahan (additive method) sedangkan sisi kiri sebagai metode pengurangan (substractive method).

Tabel 3

Contoh Laporan Nilai Tambah

__________________________________________________________________________________ A. Laporan laba rugi konvensional perusahaan untuk tahun 19X8 adalah:

$ $

Penjualan 4.000.000

Dikurangi: Bahan baku yang digunakan 400.000 Upah 800.000 Jasa yang dibeli 1.200.000 Bunga yang dibayarkan 240.000

Depresiasi 160.000

Laba sebelum pajak 1.200.000 Pajak penghasilan (asumsi tingkat pajak 50%) 600.000 Laba setelah pajak 600.000 Dikurangi: utang deviden 200.000 Laba ditahan untuk tahun berjalan 400.000

B. Laporan nilai tambah untuk tahun yang sama akan menjadi:

Penjualan 4.000.000

Dikurangi: Bahan baku yang dibeli dan jasa serta depresiasi 1.760.000 Nilai tambah yang tersedia untuk didistribusikan

atau ditahan 2.240.000 dibagi sebagai berikut:

Untuk karyawan 800.000 Untuk penyandang modal

Bunga 240.000 Deviden 200.000 440.000 Untuk pemerintah 600.000 Laba ditahan 400.000 Nilai tambah 2.240.000 __________________________________________________________________________________ Sumber : Belkaoui (2006:342)

Kelebihan dan Kekurangan Laporan Nilai Tambah

Menurut pendapat Harahap (2007:487), terdapat beberapa manfaat dari laporan nilai tambah yang bisa diiuraikan antara lain : (a) Konsep ini dinilai objektif sehingga dianggap sebagai informasi yang absah sebagai perhitungan reward; (b) Pertambahan nilai kotor merupakan informasi yang sangat berguna untuk mengetahui angka reinvestasi (laba di tahan dan penyusutan); (c) Laporan nilai tambah dianggap dapat menjembatani kepentingan akuntansi dan ekonomi dengan mengungkapkan jumlah kekayaan dalam penngukuran pedapatan nasional.

Menurut Riahi dan Belkaoui (2006:343) laporan nilai tambah memiliki beberapa keuntungan yang sangat baik antara lain: (a) Dengan adanya pengungkapan laporan nilai tambah, para karyawan akan mendapat kepuasan karena mengetahui nilai dari kontribusi yang mereka berikan kepada kekayaan total perusahaan; (b) Nilai tambah mencerminkan dasar perhitungan bonus bagi para pekerja yang lebih baik; (c) Informasi nilai tambah telah terbukti dapat menjadi predictor peristiwa ekonomi dan reaksi pasar yang baik; (d) Nilai tambah adalah ukuran yang baik daripada penjualan; (e) Nilai tambah mungkin bermanfat bagi kelompok – kelompok karyawan karena dapat mempengaruhi aspirasi dan pikiran dari para perwakilannya dalam serikat pekerja yang melakukan negoisasi; (f) Nilai tambah sangat bermanfaat dalam analisis keuangan dengan menghubungkan beragam peristiwa penting terhadap variabel – variabel nilai tambah.

Harahap (2007:488-489) terdapat beberapa keterbatasan Laporan Pertambahan Nilai, yaitu sebagai berikut: (a) Tidak semua pihak yang terlibat dalam menghasilkan pertambahan nilai itu merasa senang bekerjasama dengan yang lain. Tidak jarang justru ada konflik sehingga laporan ini justru bisa menimbulkan atau mempertajam konflik; (b) Ada

kemunngkinan dengan adanya laporan pertambahan nilai ini manajemen salah tanggap seolah ingin memaksimasi pertambahan nilai. Padahal sikap ini bisa menimbulkan inefisiensi; (c) Kesalahan penafsiran terhadap pertambahan nilai dapat menimbulkan kepalsuan pendapat seperti: (1) Kenaikan pertambahan nilai dianggap kenaikan laba; (2) kenaikan pertambahan nilai per unit dianggap otomatis bermanfaat bagi pemegang saham; (3) Seolah dianggap bisa mengidentifikasi distribusi yang adil atas perubahan pertambahan nilai; (4) Pertambahan nilai yang tinggi untuk tenaga kerja per unit dianggap merupakan prestasi ekonomi yang baik; (5) Share tenaga kerja yang besar atas pertambahan nilai tidak berhak mendapatkan gaji yang tinggi.

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Objek) Penelitian

Penelitian merupakan rangkaian kegiatan ilmiah yang dilakukan oleh peneliti untuk dapat memecahkan masalah yang diteliti dan dapat memberikan alternatif dalam masalah tersebut. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus.

Menurut Moleong (2010:6) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain secara holistik dan dengan cara deskriptif dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Menurut Mulyana (2010:201) studi kasus adalah uraian dan penjelasan komprehensif mengenai berbagai aspek seorang individu, suatu kelompok, suatu organisasi (komunitas), suatu program, atau suatu situasi sosial.

Penulis menggunakan penelitian deskriptif kualitatif dengan studi kasus karena ingin mengetahui fakta-fakta yang terdapat diperusahaan untuk dapat memecahkan masalah-masalah yang diteliti dan melakukan penelitian secara mendalam terhadap kontribusi sosial yang berupa aktivitas-aktivitas sosial yang telah dilakukan dan mengetahui biaya-biaya yang dikeluarkan dalam melakukan aktivitas-aktivitas sosial tersebut serta untuk mengetahui penyajian laporan pertanggungjawaban sosial yang telah dibuat oleh perusahaan. Pada penelitian ini yang menjadi obyek penelitiaan adalah penerapan akuntansi pertanggungjawaban sosial dengan menggunakan pendekataan biaya yang dikeluarkan dan laporan nilai tambah pada PT. SIER (PERSERO) Jl. Rungkut Industri Raya 10 Surabaya. Teknik Pengumpulan Data

Data merupakan penjelasan atau keterangan mengenai suatu hal, yang dapat berupa sesuatu yang diketahui atau dianggap, atau suatu fakta yang digambarkan melalui simbol, bagan, angka dan lain sebagainya. Menurut Hasan (2002:82), pengumpulan data adalah pencatatan peristiwa-peristiwa atau hal-hal atau keterangan-keterangan atau karakteristik-karakteristik sebagian atau seluruh elemen populasi yang akan menunjang atau mendukung penelitian.

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh oleh penulis melalui kegiatan wawancara sedangkan data sekunder yang diperoleh dari buku–buku teori dan literature, serta berupa dokumen atau laporan internal perusahaan yang berhubungan dengan permasalahan tanggungjawab sosial perusahaan. Menurut Azwar (2005:37), data primer diperoleh dari sumber pertama melalui prosedur dan tehnik pengambilan data yang dapat berupa interviu, observasi, maupun penggunaan instrumen pengukuran yang khusus dirancang sesuai dengan tujuannya. Data sekunder diperoleh dari sumber tidak langsung yang biasanya berupa data dokumentasi

dan arsip-arsip resmi. Dalam mengadakan penelitian pengumpulan data, penulis menggunakan metode sebagai berikut : (a) Observasi, metode observasi atau sering disebut juga sebagai metode pengamatan, dimana tehnik ini adalah pengamatan dari peneliti terhadap obyek penelitiannya (Purhantara, 2010:87). Dalam hal ini peneliti melakukan peninjauan langsung pada PT. SIER (PERSERO) dengan wawancara kepada pihak yang berwenang yaitu bagian keuangan, bagian umum dan PKBL serta staf yang terkait dengan obyek penelitian untuk mendapatkan informasi tentang gambaran umum perusahaan, jenis usaha perusahaan, dan bentuk kontribusi aktivitas sosial serta aktivitas tertulis seperti laporan keuangan khususnya laporan Laba/Rugi dan laporan aktivitas PKBL tahun 2012 dan 2013 serta rincian biaya sosial dan lingkungan PT.SIER untuk program Corporate Social Responsibility tahun 2013; (b) Studi Pustaka, merupakan penelitian yang dilakukan untuk memperoleh berbagai literature yang relevan sebagai referensi dan landasan teoritis yang dipakai untuk memecahkan masalah yang diteliti; (c) Survey Lapangan, yaitu pengumpulan data melalui penelitian langsung pada perusahaan meliputi: (1) Wawancara, yaitu teknik pengumpulan data dengan mengadakan wawancara dan tanya jawab secara langsung dengan nara sumber atau personal yang terkait seputar pokok permasalahan. Penulis melakukan pengumpulan data dengan wawancara secara langsung kepada pihak yang berwenang didalam perusahaan untuk memperoleh data dan informasi tentang bentuk-bentuk aktivitas program Corporate Social responsibility yang telah dilaksanakan oleh perusahaan, tujuan perusahaan menerapkan aktivitas sosial, dan peranan Corporate social responsibilty yang telah diterapkan; (2) Dokumentasi, yaitu teknik pengumpulan data dengan cara menggunakan data-data sekunder dari perusahaan internal perusahaan yang berupa laporan-laporan, catatan-catatan, dan rekaman data kinerja dan materi pendukung lainnya. Penulis mengumpulkan data dan mempelajari data-data perusahaan yang berkaitan dengan program Corporate Social Responsibility yang telah ditetapkan. Adapun data-data tersebut adalah sejarah singkat berdirinya perusahaan, struktur organisasi PT. SIER (PERSERO), laporan biaya sosial perusahaan, laporan keuangan perusahaan yaitu laporan laba/rugi yang digunakan untuk menyusun laporan nilai tambah.

Satuan Kajian

Satuan kajian mengungkapkan hal-hal yang akan dibahas dalam sebuah penelitian sehingga akan mengarahkan perhatian peneliti terhadap sesuatu yang akan diteliti.

Obyek penelitian ini adalah penerapan akuntansi pertanggungjawaban sosial dengan menggunakan pendekatan biaya yang dikeluarkan dan laporan nilai tambah pada PT. SIER (PERSERO), sehingga satuan kajian pada penelitian ini adalah : (a) Akuntansi pertanggungjawaban sosial, Riahi dan Belkaoui (2006:349) akuntansi pertanggungjawaban sosial adalah proses pemilihan variabel–variabel, ukuran, dan prosedur pengukuran dari kinerja sosial tingkat perusahaan yang secara sistematis mengembangkan informasi yang berguna untuk pengevaluasian kinerja sosial perusahaan, dan mengomunikasikan informasi seperti itu kepada kelompok – kelompok sosial yang berkepentingan, baik di dalam maupun di luar perusahaan; (b) Pengukuran dan Pelaporan Akuntansi Pertanggungjawaban Sosial, menurut Glautier dan Underdown (1986: 484-485) terdapat tiga pendekatan yang bisa digunakan sebagai pedoman pengukuran dan pelaporan akuntansi pertanggungjawaban sosial, yaitu : (1) Pendekatan deskriptif (The descriptive approach ), pendekatan deskriptif dipandang sebagai pendekatan yang umum digunakan. Dalam laporan sosial deskriptif, informasi mengenai semua aktivitas sosial perusahaan dilaporkan dalam bentuk uraian (deskriptif). Jadi pada pendekatan ini, aktivitas–aktivitas sosial perusahaan dalam pelaporannya tidak dikuantifikasikan dalam satuan uang; (2) Pendekatan biaya yang dikeluarkan ( The cost of outlay approach ), pendekatan biaya yang dikeluarkan

menggambarkan semua aktivitas sosial perusahaan, dikuantifikasikan dalam satuan uang dan menjadi hal yang sebaliknya dari pendekatan deskriptif. Sehingga laporan yang dihasilkan oleh pendekatan biaya yang dikeluarkan mempunyai kemampuan untuk diperbandingkan antara laporan suatu tahun tertentu dengan laporan tahun yang lain. Sedang kelemahannya adalah tidak disajikannya manfaat yang diperoleh sehubungan dengan telah dikeluarkannya biaya untuk suatu kegiatan; (3) Pendekatan biaya manfaat (The cost benefit approach), pendekatan biaya manfaat mengungkapkan baik biaya maupun manfaat dari aktivitas – aktivitas sosial perusahaan. Pendekatan biaya manfaat mungkin merupakan pendekatan yang paling ideal. Namun, dalam kenyataannya sulit untuk menerapkannya, antara lain karena tidak adanya alat ukur manfaat dari yang dihasilkan atas biaya yang dikeluarkaan untuk aktivitas – aktivitas sosial perusahaan; (c) Laporan Nilai Tambah, sesuai dengan yang tertuang dalam PSAK No.1 paragraf 15 yang menyatakan bahwa entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi indutsri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peran penting. Laporan tambahan tersebut diluar ruang lingkup standar akuntansi keuangan (IkatanAkuntan Indonesia, 2012). Laporan tambahan dapat digunakan dan dimanfaatkan oleh perusahaan untuk melaporkan kontribusi sosial yang telah diterapkan perusahaan secara kuantitatif.

Harahap (2007:484) pengertian nilai tambah adalah kenaikan nilai kekayaan yang digenerate atau dihasilkan dngan penggunaan aset produktif dari seluruh sumber – sumber kekayaan perusahaan oleh seluruh tim yang ada termasuk pemilik modal, karyawan, kreditur, dan pemerintah.

Dalam menyusun laporan akuntansi pertanggungjawaban sosial peneliti menggunakan pendekatan biaya yang dikeluarkan (the cost of outlay approach). Biaya yang dikeluarkan dialokasikan ke beberapa aktivitas perusahaan, yaitu kontribusi kepada masyarakat, kontribusi kepada sumber daya manusia, kontribusi kepada lingkungan dan kontribusi kepada produk dan jasa. Selain mengunakan pendekatan biaya yang dikeluarkan penulis juga menyusun dengan menggunakan laporan nilai tambah yaitu dengan cara memodifikasi laporan laba rugi untuk pendistribusian terhadap para stakeholder.

Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif kualitatif. Metode deskriptif kualitatif adalah analisa yang dilakukan dengan cara menyajikan uraian-uraian dengan memberikan gambaran secara sistematis sesuai dengan kenyataan atau faktta-fakta yang ada didalam perusahaan. Analisis data penelitian ini mengacu pada landasan teori yang sesuai dengan permasalahan yang dibahas kemudian dibandingkan dengan data yang diperoleh dari proses penelitian. Adapun langkah-langkah dalam metode analisa data adalah : (a) Mengumpulkan data berupa bentuk tanggungjawab sosial perusahaan yaitu kontribusi Corporate Social Responsibility yang telah dijalankan perusahaan dan gambaran umum perusahaan antara lain sejarah singkat berdirinya perusahaan, serta struktur organisasi PT. SIER (PERSERO); (b) Mengumpulkan dokumen yang berupa laporan keuangan khususnya laporan laba/rugi dan laporan biaya sosial (laporan aktivitas PKBL tahun 2012, 2013 dan rincian biaya sosial dan lingkungan PT.SIER untuk program Corporate Social Responsibility tahun 2013); (c) Menyususn laporan pertanggungjawaban sosial dengan pendekatan biaya sosial yang dikeluarkan dan menyusun laporan nilai tambah yang dapat memberikan informasi distribusi nilai tambah kepada pihak yang ikut berperan serta bagi kelangsungan hidup perusahaan; (d) Analisis yang dilakukan yaitu membandingkan

laporan pertangungjawaban sosial dengan pendekatan biaya yang dikeluarkan antara tahun 2012 dan 2013 dan membandingkan laporan nilai tambah antara tahun 2012 dan 2013; (e) Kemudian menarik kesimpulan dari analisis tersebut.

HASIL PENELITIAN DAN PEMBAHASAN

Aktivitas pelaksanaan Program Kemitraan dan Bina Lingkungan pada PT. SIER (PERSERO)

Pendirian PT. SIER (PERSERO) bertujuan untuk turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah dalam bidang ekonomi dan pembangunan nasional khususnya dalam bidang pembangunan dan pengelolaan kawasan industri dalam arti seluas-luasnya. Oleh sebab itu perusahaan BUMN melaksanakan program kemitraan dan bina lingkungan.

Terdapat peraturan yang mengatur dana program kemitraan dan bina lingkungan PER-08/MBU/2013 yaitu pasal 9 yang berisi sebagai berikut : (a) Dana Program Kemitraan bersumber dari : (1) Anggaran perusahaan yang diperhitungkan sebagai biaya, maksimal 2% dari laba bersih tahun sebelumnya, dan bagi BUMN yang tidak memperoleh laba, besarannya ditetapkan tanpa memperhatikan prosentase tertentu dari laba bersih; (2) Saldo dana Program Kemitraan yang berasal dari penyisihan sebagian laba BUMN yang teralokasi sampai dengan akhir tahun 2012; (b) Dana Program BL, bersumber dari : (1) Anggaran perusahaan yang diperhitungkan sebagai biaya, maksimal 2% laba bersih tahun sebelumnya, dan bagi BUMN yang tidak memperoleh laba, besarannya ditetapkan tanpa memperhatikan prosentase tertentu dari laba bersih; (2) Saldo Program BL, yang berasal dari Penyisihan sebagian laba BUMN yang teralokasi sampai dengan akhir tahun 2012; (3) Hasil bunga deposito dan/atau jasa giro dari dana Program BL, yang masih tersisa dari dana program BL tahun sebelumnya apabila ada.

Program Kemitraan

Dana program kemitraan diberikan dalam bentuk sebagai berikut: (a) Pinjaman untuk membiayai modal kerja dan atau pembelian aktiva tetap dalam rangka meningkatkan produksi dan penjualan; (b) Pinjaman khusus untuk membiayai kebutuhan dana pelaksanaan kegiatan usaha Mitra Binaan yang bersifat pinjaman tambahan dan berjangka pendek dalam rangka memenuhi pesanan dan rekanan usaha Mitra Binaan; (c) Beban Pembinaan: (1) Untuk membiayai pendidikan, pelatihan, pemagangan, pemasaran, promosi, dan lain-lain yang menyangkut peningkatan produktivitas Mitra Binaan serta untuk pengkajian/penelitian yang berkaitan dengan Program Kemitraan; (2) Beban pembinaan bersifat hibah dan besarnya maksimal 20% (dua puluh persen) dari dana Program Kemitraan yang disalurkan pada tahun berjalan; (3) Beban Pembinaan hanya dapat diberikan kepada atau untuk kepentingan Mitra Binaan.

Visi dan Misi PKBL adalah sebagai berikut : Visi (a) Dicapainya usaha kecil dan koperasi yang mandiri, tangguh dan berdaya saing serta tetap mempertahankan penyerapan tenaga kerja melalui pengelolaan manajemen yang profesional; (b) Terbentuknya hubungan yang harmonis antara PT SIER dengan lingkungan usaha sekitar lokasi operasional perusahaan. Misi yaitu mengembangkan pola pembinaan usaha kecil dan koperasi, baik terkait atau tidak terkait dengan bisnis perusahaan, melalui penyaluran dan pembinaan yang berkesinambungan, dengan mengedepankan aspek pemerataan, kemandirian, profesional dan kompetitif dengan pengusaha lain.

Program Kemitraan adalah program pemberdayaan dan peningkatan ekonomi masyarakat, melalui pemberian pinjaman kemitraan untuk modal kerja dan investasi yang diperuntukkan bagi tujuh sektor usaha, antara lain sektor usaha industri yang berorientasi

ekspor dan padat karya, perdagangan, peternakan, pertanian, perkebunan, perikanan, serta jasa. Selain itu melalui program kemitraan, perusahaan juga memberikan bantuan pembinaan berupa bantuan pelatihan manajemen usaha, bantuan pemasaran (promosi/pameran) dan lain-lain.

Kriteria usaha kecil berdasarkan petunjuk pelaksanaan program kemitraan dan bina lingkungan PT Surabaya Indusitrial Estate Rungkut, kriteria Usaha Kecil yang dapat ikut serta dalam Program Kemitraan adalah sebagai berikut : (a) Milik warga negara Indonesia; (b) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar; (c) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi; (d) Mempunyai potensi dan prospek usaha untuk dikembangkan; (e) Telah melakukan kegiatan usaha minimal 1 (satu) tahun; (f) Belum memenuhi persyaratan perbankan (non bankable); (g) Tidak sedang dalam pembinaan BUMN lain. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (satu milyar rupiah).

Program Kemitraan yang dikelola oleh PT SIER diberikan dalam bentuk pinjaman kemitraan dan pembinaan kemitraan. Pinjaman kemitraan diberikan dalam jangka waktu tahunan, dari 1 (satu) tahun sampai dengan maksimal 2 (dua) tahun dengan tingkat jasa administrasi pinjaman sebesar 6 (enam) persen flat per tahun.

Pembinaan kemitraan diberikan dalam bentuk dana hibah yang dipergunakan untuk kegiatan pelatihan yang akan meningkatkan kemampuan mitra binaan dalam berbagai aspek, kegiatan promosi dan pameran untuk memperkenalkan produk mitra binaan agar lebih dikenal khalayak umum, serta kegiatan pemagangan untuk memberikan kesempatan kepada para mitra binaan saling bertukar informasi dan pengalaman dengan mitra binaan lainnya yang mempunyai usaha sejenis.

Perusahaan juga memberikan bantuan pembinaan berupa kegiatan promosi dan pemasaran, dengan mengikutsertakan mitra binaan dalam berbagai kegiatan pameran baik skala lokal maupun nasional. Keikutsertaan mitra binaan pada kegiatan pameran-pameran tersebut memberikan kesempatan bagi mereka untuk dapat mepromosikan produk-produk unggulannya, sehingga lebih dikenal oleh masyarakat luas.

Program Bina Lingkungan

Bina Lingkungan adalah Komitmen perusahaan dalam pemenuhan aspek sosial

terkait pelaksanaan tanggung jawab sosial adalah keterlibatan dalam upaya peningkatan kesejahteraan masyarakat disekitar wilayah kerja perusahaan.

Objek bantuan program Bina Lingkungan BUMN Pembina diperuntukkan bagi aktivitas-aktivitas sosial yang dapat memberikan manfaat bagi kehidupan masyarakat. Pelaksanaan program bina lingkungan/objek yang dapat diberikan bantuan bina lingkungan meliputi :

(a) Bantuan korban bencana alam; (b) Bantuan pendidikan dan/atau pelatihan; (c) Bantuan peningkatan kesehatan; (d) Bantuan pengembangan prasarana dan/atau sarana umum; (e) Bantuan sarana ibadah; (f) Bantuan pelestarian alam; (g) Bantuan sosial dalam rangka pengentasan kemiskinan.

Selain menyelenggarakan Program Bina Lingkungan yang dikelola langsung, PT SIER juga melaksanakan tugas dari Kementrian BUMN sebagai pemegang saham untuk melaksanakan Program Bina Lingkungan Peduli. Program Bina Lingkungan BUMN Peduli merupakan Program Bina Lingkungan yang dilakukan secara bersama-sama antar BUMN dan pelaksanaannya ditetapkan dan dikoordinir oleh Menteri BUMN.

Program Corporate Social Responsibility tahun 2013

Adanya PER-08/MBU/2013 untuk program Bina Lingkungan tahun 2013 ditiadakan, apabila masih terdapat sisa anggaran untuk program Bina lingkunagn dapat direalisasikan untuk tahun berikutnya, namun program kemitraan masih terus berlangsung. Dengan demikian program tanggungjawab sosial diserahkan kembali pada PT. SIER (PERSERO). Tanggungjawab sosial dan lingkungan oleh PT. SIER (PERSERO) didistribusikan untuk masyarakat dan lingkungan sekitar didaerah dimana PT. SIER (PERSERO), kawasan industri Berbek Sidoarjo, PIER didirikan. PT. SIER (PERSERO) telah menyelenggarakan laporan pertanggungjawaban sosial yang diberi nama laporan Aktivitas PKBL, namun laporan ini hanya menjelaskan kontribusi PT. SIER (PERSERO) kepada masyarakat dan lingkungan, sedangkan untuk program Corporate Social Responsibility tahun 2013 PT. SIER (PERSERO) telah membuat rincian-rincian biaya sosial yang telah dikeluarkan perusahaan untuk masyarakat dan lingkungan.

Laporan Akuntansi Pertanggungjawaban Sosial

PT. SIER (PERSERO) bergerak dalam bidang jasa persiapan lokasi industri dan bergerak sebagai agent of development, dimana kegiatan usaha PT. SIER (PERSERO) berpengaruh terhadap lingkungan sekitar perusahaan didirikan. Oleh sebab itu Corporate Social Rocial Responsibility dapat menjadi elemen yang menguntungkan bagi perusahaan dalam mendukung pembangunan berkelanjutan. Tidak terdapatnya standar pengungkapan tentang aktivitas sosial, bukan menjadi alasan untuk suatu perusahaan tidak membuat laporan akuntansi pertanggungjawaban sosial.

PT. SIER (PERSERO) telah membuat laporan pertanggungjawaban sosial untuk program Corporate Social responsibilitty tahun 2013 yang pengelolaannya diserahkan kepada PT. SIER (PERSERO). PT. SIER (PERSERO) hanya membuat rincian aktivitas program Corporate Social Responsibilty dan biaya tanggungjawab sosial dan lingkungannya untuk masyarakat dan lingkungan saja.

Sedangkan menurut penulis perlu adanya pelaporan akuntansi pertanggungjawaban sosial yang tidak hanya mencakup untuk kepentingan masyarakat dan lingkungan saja. Pada laporan akuntansi pertanggungjawaban sosial yang telah dibuat perusahaan tidak terlihat kontribusi perusahaan untuk tenaga kerja, pemerintah, produk dan jasa (hanya terlihat dilaporan laba/rugi perusahaan), seharusnya PT. SIER membuat laporan pertanggungjawaban sosial yang mencangkup kontribusi keseluruhan yang disebutkan tersebut karena tanggungjawab sosial tidak hanya dilingkungan luar perusahaan melainkan juga didalam perusahaan. Dengan adanya laporan tanggungjawab sosial yang mencangkup seluruh kontribusi kepada para pemangku kepentigan dapat mempermudah para pemangku kepentingan untuk melihat pendistribusian nilai tambah tersebut dan diharapkan biaya sosial dan lingkungan dapat tepat sasaran untuk didistribusikan kepada para pemangku kepentingan, sehingga terjalin hubungan baik antara perusahaan dengan sumber daya manusia, masyarakat, dan lingkungan serta pemerintah, produk dan jasa karena perusahaan berdiri atas kerjasama para stakeholder maupun shareholder untuk mencapai tujuan perusahaan yaitu perusahaan didirikan tidak untuk dibubarkan.

Laporan Akuntansi Pertanggungjawaban Sosial dengan Pendekatan Biaya

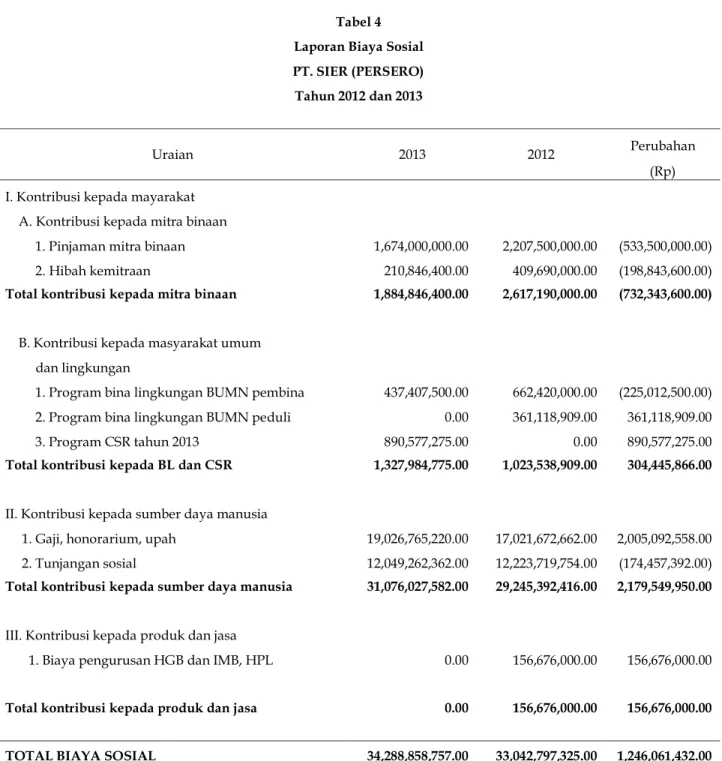

Penyusunan laporan pertanggungjawan sosial dengan pendekatan biaya yang dikeluarkan untuk menyajikan aktivitas sosial yang telah dilakukan oleh perusahaan dan biaya yang dikeluarkan dalam aktivitas tersebut. Laporan ini dibentuk dengan menggabungkan informasi pada laporan laba/rugi tahun 2012 dan tahun 2013, laporan aktivitas PKBL tahun 2012 dan 2013, serta aktivitas CSR dan biaya sosial tahun 2013 yang

telah dibuat oleh PT. SIER (PERSERO). Laporan pertanggungjawaban sosial ini memberikan informasi biaya terhadap kontribusi masyarakat, lingkunagan, sumber daya manusia, produk dan jasa. Kontribusi untuk masyarakat digolongkan menjadi dua yaitu kontribusi kepada masyarakat melalui program kemitraan dan kontribusi kepada masyarakat dan lingkungan tahun 2012 dan tahun 2013 serta program Corporate Social Responsibility tahun 2013. Berikut adalah evaluasi kinerja sosial dan lingkungan pada PT. SIER (PERSERO) dan kenaikan atau penurunan dapat dilihat di tabel 4 yaitu : (a) Kontribusi untuk masyarakat melalui program kemitraan dengan pinjaman kemitraan pada tahun 2012 sebesar Rp. 2.207.500.000 dan tahun 2013 Rp.1.674.000.000 mengalami penurunan Rp. 533.500.000 dalam hal ini dikarenakan jumlah penerimaan dana pada tahun 2013 Rp. 2.255.661.812 lebih sedikit dibandingkan tahun 2012 Rp.3.116.999.818 dan program kemitraan dengan pinjaman kemitraan telah banyak tersalurkan di tahun 2012, memungkinkan pada tahun 2013 tidak terlalu banyak UKM yang meminjam modal kerja kepada PT. SIER (PERSERO). Program kemitraan bermanfaat dalam menjalin hubungan baik antara perusahaan dan masyarakat sekitar wilayah kerja. Sedangkan program kemitraan untuk pembinaan diberikan dalam bentuk dana hibah pada tahun 2012 sebesar Rp.409.690.000 dan tahun 2013 sebesar Rp.210. 846.400 mengalami penurunan Rp.198.843.600 hal ini memperlihatkan semakin rendahnya kegiatan pelatihan, promosi dan pemasaran, pendidikan serta pemagangan yang dilakukan oleh PT. SIER (PERSERO); (b) Kontribusi untuk masyarakat melalui program Bina Lingkungan BUMN Pembina pada tahun 2012 Rp.662.420.000 dan pada tahun 2013 Rp. 437.407.500 mengalami penurunan sebesar Rp.225.012.500. Program Bina lingkungan telah tersalurkan lebih banyak ditahun 2012, dikarenakan jumlah penerimaan dana program Bina Lingkungan lebih besar yaitu Rp.1.237.217.354 dibandingkan dengan tahun 2013 dana yang tersedia sejumlah Rp.504.726.928 sedangkan untuk program Bina Lingkungan BUMN peduli ditiadakan hanya sampai untuk tahun 2012 berdasarkan PER-08/ MBU/ 2013 dan kemudian diserahkan kepada PT. SIER (PERSERO) untuk mengelola program CSR untuk tahun 2013 sejumlah Rp.890.577.275; (c) Distribusi untuk sumber daya manusia yaitu gaji, honorrarium dan upah pada tahun 2012 sebesar Rp.17.021.672.662 dan pada tahun 2013 Rp.19.026.765.220 mengalami peningkatan sebesar Rp.2.005.092.558. Sedangkan tunjangan sosial tahun 2012 Rp.12.223.719.754 dan tahun 2013 Rp.12.049.262.362 mengalami penurunan Rp.174.457.392. Dalam mensejahterakan sumber daya manusia atau tenaga kerja dapat melalui gaji ataupun tunjangan sosial. Namun apabila dilihat secara jumlah total kontribusi kepada sumber daya manusia ditahun 2013 mengalami peningkatan. Hal ini menunjukkan bahwa perusahaan peduli terhadap kesejahteraan karyawan. karena perusahaan didirikan tanpa kerjasama dari karyawan tidak akan mencapai tujuan perusahaan untuk terus berkembang maju; (d) Kontribusi kepada produk dan jasa pada tahun 2012 Rp.156.676.000 dan pada tahun 2013 Rp.0 dikarenakan PT. SIER tidak mengurus HGB, IMB, HPL untuk kegiatan usahanya karena telah diurus ditahun 2012. Bangunan merupakan aset perusahaan yang digunakan dalam kegiatan usaha utama dan penunjang PT. SIER (PERSERO), oleh sebab itu perlu adanya kontribusi produk dan jasa agar perusahaan dapat tetap menjalankan usahanya. Salah satu bentuk perhatian sosial adalah dengan cara mengurus HGB, IMB, HPL sehingga bangunan yang digunakan tersebut layak digunakan dan berkualitas untuk kegiatan usaha utama dan kegiatan usaha penunjang. Apabila perusahaan dapat menjalankan kegiatan usahanya maka tanggungjawab sosial dan lingkungan baik didalam perusahaan maupun diluar perusahaan dapat terlaksana.

Tabel 4 Laporan Biaya Sosial PT. SIER (PERSERO) Tahun 2012 dan 2013

Uraian 2013 2012 Perubahan

(Rp) I. Kontribusi kepada mayarakat

A. Kontribusi kepada mitra binaan

1. Pinjaman mitra binaan 1,674,000,000.00 2,207,500,000.00 (533,500,000.00) 2. Hibah kemitraan 210,846,400.00 409,690,000.00 (198,843,600.00)

Total kontribusi kepada mitra binaan 1,884,846,400.00 2,617,190,000.00 (732,343,600.00)

B. Kontribusi kepada masyarakat umum dan lingkungan

1. Program bina lingkungan BUMN pembina 437,407,500.00 662,420,000.00 (225,012,500.00) 2. Program bina lingkungan BUMN peduli 0.00 361,118,909.00 361,118,909.00 3. Program CSR tahun 2013 890,577,275.00 0.00 890,577,275.00

Total kontribusi kepada BL dan CSR 1,327,984,775.00 1,023,538,909.00 304,445,866.00

II. Kontribusi kepada sumber daya manusia

1. Gaji, honorarium, upah 19,026,765,220.00 17,021,672,662.00 2,005,092,558.00 2. Tunjangan sosial 12,049,262,362.00 12,223,719,754.00 (174,457,392.00)

Total kontribusi kepada sumber daya manusia 31,076,027,582.00 29,245,392,416.00 2,179,549,950.00

III. Kontribusi kepada produk dan jasa

1. Biaya pengurusan HGB dan IMB, HPL 0.00 156,676,000.00 156,676,000.00

Total kontribusi kepada produk dan jasa 0.00 156,676,000.00 156,676,000.00 TOTAL BIAYA SOSIAL 34,288,858,757.00 33,042,797,325.00 1,246,061,432.00

Laporan Nilai Tambah

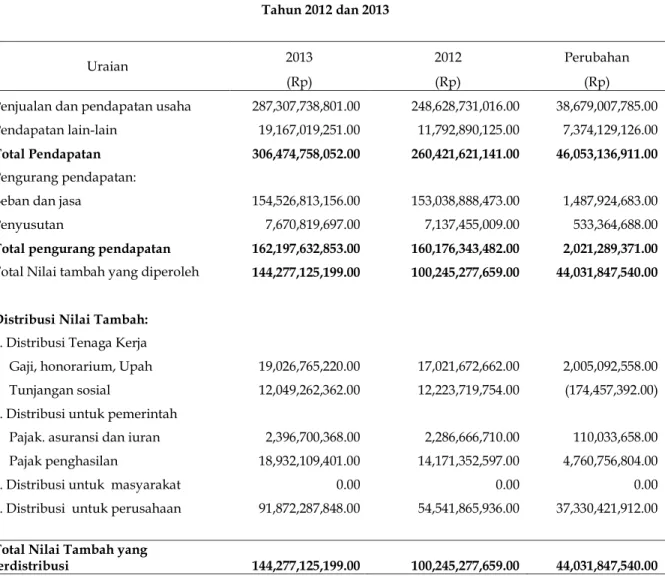

Selain menggunakan laporan biaya sosial dengan pendekatan biaya yang dikeluarkan dapat pula digunakan laporan nilai tambah. Perusahaan didirikan tidak hanya memikirkan keadaan kesejahteraan keadaan diluar perusahaan namun juga lingkungan didalam perusahaan. Dengan penggunaan laporan nilai tambah dapat terlihat pendistribusiannya untuk kesejahteraan tenaga kerja atau karyawan yang merupakan faktor pendukung utama dalam pendirian suatu perusahaan, selain itu juga terdapat pendisribusian terhadap pemerintah melalui pajak dan pendistribusian kepada perusahaan melalui laba perusahaan.

Laporan nilai tambah disusun dengan memodifikasi laporan laba/rugi digunakan sebagai informasi tambahan dalam mengukur kinerja sosial perusahaan. Evaluasi kinerja sosial dapat dilihat dari kenaikan atau penurunan biaya sosial dalam penyusunan laporan nilai tambah dapat dilihat pada tabel 5 : (a) Dalam Laporan nilai tambah distribusi untuk tenaga kerja yaitu gaji,honorrarium dan upah pada tahun 2012 sebesar Rp.17.021.672.662 dan pada tahun 2013 Rp.19.026.765.220 mengalami peningkatan sebesar Rp.2.005.092.558. Sedangkan tunjangan sosial tahun 2012 Rp.12.223.719.754 dan tahun 2013 Rp.12.049.262.362 mengalami penurunan Rp.174.457.392. Dalam mensejahterakan sumber daya manusia atau tenaga kerja dapat melalui gaji ataupun tunjangan sosial. Namun apabila dilihat secara jumlah total kontribusi kepada sumber daya manusia ditahun 2013 mengalami peningkatan. hal ini menunjukkan bahwa perusahaan peduli terhadap kesejahteraan karyawan. karena perusahaan didirikan tanpa kerjasama dari karyawan tidak akan mencapai tujuan perusahaan untuk terus berkembang maju; (b) Distribusi untuk pemerintah yaitu berupa pajak. Pajak penghasilan pada tahun 2012 sebesar Rp.14.171.352.597 sedangkan pada tahun 2013 sebesar Rp.18.932.109.401 dan pajak asuransi, iuran mengalami peningkatan pada tahun 2012 Rp.2.286.666.710 dan tahun 2013 Rp.2.396.700.386. Hal ini menunjukkan bahwa perusahaan peduli terhadap pemerintah sebagai bentuk tanggungjawab telah medirikan perusahaan dilingkungan masyarakat dan berguna untuk pembangunan berkelanjutan suatu negara; (c) Distribusi untuk perusahaan diperoleh dari jumlah laba perusahaan pada tahun 2012 Rp.54.541.865.936 dan pada tahun 2013 Rp.91.872.287.848 mengalami peningkatan Rp.37.330.421.912, Selain mementingkan keadaan sosial dan lingkunagan perusahaan juga bertujuan mencari laba, hal ini dilakukan agar perusahaan dapat terus berdiri karena perusahaan didirikan tidak untuk dibubarkan.

Tabel 5 Laporan Nilai Tambah

PT.SIER (PERSERO) Tahun 2012 dan 2013

Uraian 2013 2012 Perubahan

(Rp) (Rp) (Rp)

Penjualan dan pendapatan usaha 287,307,738,801.00 248,628,731,016.00 38,679,007,785.00 Pendapatan lain-lain 19,167,019,251.00 11,792,890,125.00 7,374,129,126.00

Total Pendapatan 306,474,758,052.00 260,421,621,141.00 46,053,136,911.00

Pengurang pendapatan:

Beban dan jasa 154,526,813,156.00 153,038,888,473.00 1,487,924,683.00 Penyusutan 7,670,819,697.00 7,137,455,009.00 533,364,688.00

Total pengurang pendapatan 162,197,632,853.00 160,176,343,482.00 2,021,289,371.00

Total Nilai tambah yang diperoleh 144,277,125,199.00 100,245,277,659.00 44,031,847,540.00 Distribusi Nilai Tambah:

1. Distribusi Tenaga Kerja

Gaji, honorarium, Upah 19,026,765,220.00 17,021,672,662.00 2,005,092,558.00 Tunjangan sosial 12,049,262,362.00 12,223,719,754.00 (174,457,392.00) 2. Distribusi untuk pemerintah

Pajak. asuransi dan iuran 2,396,700,368.00 2,286,666,710.00 110,033,658.00 Pajak penghasilan 18,932,109,401.00 14,171,352,597.00 4,760,756,804.00

3. Distribusi untuk masyarakat 0.00 0.00 0.00

4. Distribusi untuk perusahaan 91,872,287,848.00 54,541,865,936.00 37,330,421,912.00

Total Nilai Tambah yang

terdistribusi 144,277,125,199.00 100,245,277,659.00 44,031,847,540.00 SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian, uraian dan analisis yang terdapat dalam penjelasan bab-bab sebelumnya dapat disimpulkan bahwa : (a) PT. SIER (PERSERO) telah menjalankan aktivitas tanggungjawab sosial dan lingkungan yang disebut dengan Program Kemitraan dan Bina lingkungan (PKBL). Program Bina Lingkungan terdiri dari BUMN pembina dan peduli yang ditujukan untuk bantuan korban bencana alam, bantuan pendidikan dan/atau pelatihan, bantuan peningkatan kesehatan, bantuan pengembangan prasarana dan/atau sarana umum, bantuan sarana ibadah, pelestarian alam, bantuan sosial dalam rangka pengetasan kemiskinan. Namun terdapat perubahan Peraturan menteri BUMN PER-08/MBU/2013 dijelaskan bahwa program untuk Bina Lingkungan ditiadakan untuk tahun 2013 tetapi program kemitraan terus berlangsung selama dana program kemitraan masih ada. Apabila terdapat sisa anggaran dana untuk Program Bina Lingkungan dapat diteruskan untuk tahun selanjutnya. Dengan adanya peraturan menteri tersebut maka aktivitas tanggungjawab sosial dan lingkungan perusahaan tahun 2013 diserahkan kepada PT. SIER (PERSERO) untuk mengelolanya, aktivitas sosial tersebut ditujukan untuk masyarakat disekitar daerah