BAB II

TINJAUAN PUSTAKA

2.1 Modal Kerja

2.1.1 Pengertian Modal Kerja

Setiap perusahaan yang melakukan kegiatannya selalu membutuhkan dana, kebutuhan dana tersebut digunakan untuk membiayai kebutuhan operasional sehari-hari. Dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari tersebut seperti pembelian bahan baku, pembayaran upah buruh/karyawan, membayar hutang, dan pembayaran lainnya dinamakan modal kerja (working capital).

Pengertian modal kerja menurut Agnes Sawir (2003:129), yaitu :

“Modal kerja adalah keseluruhan aktiva lancar yang dimiliki oleh perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi sehari-hari seperti pembelian bahan baku, pembayaran listrik, telepon, upah buruh, hutang, dan pembayaran yang lainnya.”

Menurut Sutrisno (2009:49) yaitu :

“Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan untuk menjalankan aktivitasnya.”

Sedangkan menurut Bambang Riyanto (2001:58), modal kerja yaitu : “Modal kerja adalah sebagian aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan yaitu yang merupakan kelebihan aktiva lancar di atas hutang lancarnya.”

Pengertian modal kerja meliputi usaha untuk menyediakan dana yang dibutuhkan perusahaan maupun usaha untuk menggunakan dana tersebut dengan

cara yang efisien, dengan mempertahankan arus pendapatan guna kelangsungan perusahaan dalam membiayai operasi selanjutnya. Diperlukan suatu peran aktif, perencanaan dan pengendalian, serta adanya suatu manajemen yang baik dalam pengelolaan modal kerja.

Masa perputaran modal kerja dimulai sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi kas lagi adalah kurang dari satu tahun atau berjangka pendek. Masa perputaran modal kerja ini menunjukkan tingkat efisiensi penggunaan modal keja tersebut. Semakin cepat masa perputaran modal kerja maka semakin efisien penggunaan modal kerja, serta kebutuhan akan investasi modal kerja akan semakin kecil.

Bambang Riyanto (2001:57) mengemukakan tiga konsep modal kerja

atau pengertian modal kerja yang umumnya digunakan : 1. Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (Gross Working Capital).

2. Konsep Kualitatif

Apabila pada konsep kuantitatif modal kerja itu hanya dikaitkan dengan besarnya jumlah aktiva lancar saja, maka pada konsep kualitatif ini

pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian, sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban financial yang segera harus dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya. Oleh karenanya, modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja bersih (Net Working Capital).

3. Konsep Fungsional

Konsep ini didasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan bagi periode tersebut. Sebagian dari dana itu dimaksudkan untuk menghasilkan pendapatan untuk periode-periode berikutnya (future income).

Berdasarkan uraian di atas dapat disimpulkan bahwa terdapat pengertian modal kerja yang berbeda-beda, yaitu modal kerja sebagai kelebihan aktiva lancar atas hutang lancar (net working capital), dan modal kerja sebagai jumlah dari

keseluruhan aktiva lancar (gross working capital), serta modal kerja berdasarkan konsep fungsional. Walaupun demikian, pada prinsipnya pos-pos yang tercakup di dalam aktiva lancar adalah sama seperti kas, surat-surat berharga, piutang, persediaan, dan lain sebagainya. Singkatnya, modal kerja mencakup kebutuhan manajemen perusahaan yang berupa :

1. Penentuan besarnya aktiva lancar yang harus dipertahankan atau berapa besar sumber-sumber keuangan perusahaan yang harus diinvestasikan pada aktiva lancar.

2. Kebutuhan yang menyangkut hubungan antara berbagai jenis aktiva dan cara pembiayaannya.

2.1.2 Jenis Modal Kerja

Manajemen harus dapat mengetahui dan menetapkan jenis modal kerja mana saja yang harus selalu ada atau yang hanya sewaktu-waktu saja dibutuhkannya. Menurut Gito Sudormo (2002:33), modal kerja terdiri dari beberapa jenis, yaitu:

1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap tersedia pada perusahaan agar perusahaan dapat menjalankan operasinya atau modal kerja yang harus selalu tersedia secara terus menerus untuk menunjang kelancaran operasi perusahaan. Modal kerja permanen dapat dibedakan menjadi :

a. Modal Kerja Primer (Primary Working Capital)

Yaitu modal kerja minimum yang harus tersedia pada perusahaan untuk menjamin kelangsungan usahanya.

b. Modal Kerja Normal (Normal Working Capital)

Yaitu modal kerja yang diperlukan untuk melakukan usaha produksi normalnya. Pengertian normal disini adalah dalam arti dinamis, misalnya sebuah perusahaan dalam waktu empat atau lima bulan mempunyai rata-rata produksi perbulannya sebanyak 500 unit, maka dapat dikatakan luas produksi normalnya adalah sebanyak 500 unit. Apabila ternyata kemudian perusahaan tersebut selama empat atau lima bulan berikutnya mampu berproduksi per bulan rata-rata sebanyak 1000 unit, maka luas produksi normalnya sekarang menjadi 1000 unit.

2. Modal Kerja Variabel (Variabel working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variable ini dapat dibedakan menjadi :

a. Modal Kerja Musiman yaitu modal kerja yang jumlahnya berubah-ubah yang disebabkan karena adanya fluktuasi musim.

b. Modal Kerja Siklis (Cyclinal Working capital) yaitu modal kerja yang jumlahnya berubah-ubah yang disebabkan karena adanya hubungan fluktuasi siklis (konjungtur).

c. Modal Kerja Darurat (Emergancy Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah yang dikarenakan adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya ada pemogokan pekerja, banjir, perubahan keadaan ekonomi secara mendadak).

2.1.3 Komponen Modal Kerja

Pada umumnya komponen modal kerja meliputi asset, surat berharga, piutang, dan persediaan. Masing-masing pos tersebut harus dikelola secara baik dan efisien untuk dapat mempertahankan likuiditas perusahaan dan pada saat yang sama jumlah dari masing-masing pos tersebut juga tidak terlalu besar. Berikut komponen modal kerja menurut Soemarso (2004:228-230) terdiri dari :

a. Kas

Dalam modal kerja, kas adalah salah satu unsur yang memiliki tingkat likuiditas yang tinggi. Kas adalah uang tunai yang terdapat di perusahaan maupun disimpan di bank. Dengan sifat tersebut berarti perusahaan dapat dengan mudah memenuhi kebutuhan yang dikehendaki, seperti: memenuhi barang dagangan atau bahan mentah, membayar gaji atau upah, membayar hutang, membayar ongkos angkut barang, membiayai operasi, dan lain-lain.

Menurut Munawir (2005:14) :

”Kas adalah uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah check yang diterima dari para langganan dan simpanan perusahaan di bank dalam bentuk giro atau permintaan deposit, yaitu simpanan di bank yang dapat diambil kembali setiap saat oleh perusahaan.”

Perusahaan harus memiliki uang kas tetapi bukan berarti harus memiliki uang kas yang sangat besar, karena itu sebaiknya dikelola sejumlah persediaan kas sesuai dengan kebutuhan, untuk itu perusahaan dapat menyusun dan menggunakan anggaran kas.

Sebagai unsur modal yang paling tinggi tingkat likuidasinya, makin besar jumlah kas yang ada di perusahaan berarti makin tinggi tingkat likuiditasnya. Hal ini mengakibatkan perusahaan mempunyai resiko yang lebih kecil untuk dapat memenuhi kewajiban financial-nya. Tetapi ini tidak berarti bahwa perusahaan berusaha untuk mempertahankan persediaan kas yang sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil profitabilitasnya. Perusahaan akan berusaha agar semua persediaan kasnya dapat diputarkan atau dalam keadaaan bekerja. Bila perusahaan menjalankan kebijakan tersebut, berarti menempatkan perusahaan dalam keadaaan likuid apabila sewaktu-waktu ada tagihan. Yang termasuk dalam kas menurut pengertian akuntansi adalah alat tukar yang dapat diterima untuk pelunasan hutang, dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan di bank atau tempat-tempat lain yang dapat diambil sewaktu-waktu. Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan, simpanan dalam bentuk giro, atau bilyet, travller’s check, chasier’s

check, banks draft, dan money order. Karena sifatnya sangat mudah

dipindah-tangankan dan tidak dapat dibuktikan pemiliknya, serta sifat kas mudah untuk digelapkan, oleh Karena itu perlu diadakan pengawasan yang ketat terhadap kas. Pada umumnya suatu sistem pengawasan intern terhadap kas akan memisahkan

fungsi-fungsi penyimpanan, pelaksanaan, dan pencatatan, maka tanpa adanya pemisahan fungsi seperti diatas, akan dengan mudah terjadi kecurangan atau penggelapan (fraud) terhadap kas.

Menurut Sutrisno (2009 : 68) ada 3 alasan (motif) perusahaan atau unit ekonomi lainnya untuk menyimpan kas, antara lain : Motif transaksi, Motif berjaga-jaga, dan Motif spekulasi. Motif transakti (transaction motive), berarti seseorang atau perusahaan memegang uang tunai untuk keperluan realisasi dari berbagai transaksi bisnisnya, baik secara rutin (reguler) maupun yang tidak rutin. Seperti pembayaran upah pembayaran hutang, pembelian bahan baku, dan pembayaran-pembayaran tunai lainnya baik yang dibayar uang tunai maupun dengan menggunakan cek. Motif berjaga-jaga (precautionary motive), berarti seseorang atau perusahaan memegang uang tunai yang dimaksudkan untuk mengantisipasi adanya kebutuhan yang bersifat mendadak. Pada perusahaan, motif berjaga-jaga ini bisa dilihat dari saldo kas minimum yang diterapkan. Sedangkan motif spekulasi (speculative motive) adalah motivasi seseorang atau perusahaan memegang uang dalam bentuk tunai karena adanya keinginan memperoleh keuntungan (profit) yang besar dari suatu kesempatan investasi, biasanya investasi yang bersifat likuid.

Jumlah kas pada suatu saat dapat dipertahankan dengan menentukan besarnya aktiva lancar atau hutang lancar. Jumlah kas dapat pula dihubungkan dengan jumlah penjualannya. Perbandingan antara sales dengan jumlah rata-rata menggambarkan tingkat perputaran kas (cash turnover). Makin tinggi tingkat perputaran ini maka keadaan perusahaan makin baik, karena hal ini dapat

diartikan bahwa perusahaan tersebut memiliki tingkat efisiensi yang baik dalam penggunaan kasnya. Tetapi apabila tingkat cash turn over yang berlebihan tingginya dapat pula berarti bahwa jumlah kas yang tersedia adalah terlalu kecil untuk volume penjualan tersebut. Menurut Sutrisno (2009 : 48) perhitungan untuk perputaran kas itu sendiri atau cash turnover dapat dihitung dengan asumsi sebagai berikut :

Cash Turnover =

b. Surat-Surat Berharga (Investasi Jangka Pendek)

Investasi jangka pendek yaitu investasi yang sifatnya sementara dengan maksud untuk memanfaatkan uang kas yang sementara itu belum digunakan dalam kegiatan operasionalnya, yang termasuk kedalam surat-surat berharga adalah saham deposito di bank, obligasi dan surat hipotek, sertifikat bank dan investasi lain-lain yang mudah diperjualbelikan.

c. Piutang dagang

Piutang dagang adalah tagihan kepada pihak lain (kreditor/langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya dari penjualan barang dagangan secara kredit, tetapi karena hal-hal lain, misalnya piutang kepada pegawai, piutang karena penjualan aktiva secara kredit, piutang karena penjualan saham secara angsuran atau adanya uang muka untuk pembelian atau kontrak kerja lainnya.

Piutang menurut Lukman Syamsuddin (2002 : 61), berpendapat bahwa : “Piutang dagang adalah tagihan perusahaan kepada pihak lain sebagai akibat penjualan secara kredit”.

Dalam keadaan yang normal dan dimana penjualan pada umumnya dilakukan secara kredit, piutang mempunyai tingkat likuiditas yang tinggi dibandingkan dengan inventory, perputaran dari piutang ke kas membutuhkan satu langkah saja. Perputaran piutang dapat dihitung dengan menggunakan rumus :

Perputaran Piutang

Rata-rata Piutang

Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya dengan kredit. Manajemen piutang terutama yang menyangkut masalah pengendalian jumlah piutang, pengendalian dalam pemberian dan pengumpulan piutang, dan evaluasi terhadap kebijakan kredit yang dijalankan oleh perusahaan. Menurut Manullang (2005:38) faktor yang mempengaruhi piutang adalah :

a. Volume penjualan kredit

Makin besar proposi penjualan kredit dari total penjualan maka jumlah investasi dalam piutang juga demikian artinya perusahaan harus menyediakan investasi yang lebih besar dalam piutang dan meski berisiko semakin besar, profitabilitasnya juga akan meningkat.

b. Syarat pembayaran kredit

Syarat pembayaran dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat, artinya keselamatan kredit lebih diutamakan dari pada profitabilitasnya. Syarat pembayaran yang ketat antara lain tampak dari batas waktu pembayaran yang pendek dan

pembebanan bunga yang berat untuk pembayaran piutang yang terlambat.

c. Ketentuan tentang pembatasan kredit

Dalam penjualan secara kredit, perusahaan dapat menetapkan batas maksimal atau plafon bagi kredit yang diberikan kepada para pelanggan. Makin tinggi plafon yang diberikan kepada pelanggan, makin besar pula dana yang di investasikan ke dalam piutang.

d. Kebijakan dalam penagihan piutang

Kebijakan dalam penagihan piutang secara aktif maupun pasif, dapat dilakukan oleh perusahaan. Perusahaan juga berharap agar pelanggan menyetor pembayaran hutang tepat waktu. Kebijakan ini ditempuh dengan cara:

1. Memungut secara langsung

2. Memberi peringatan dengan mengirim surat kepada pelanggan e. Kebiasaan pembayaran pelanggan

Sebagai pelanggan mempunyai kebiasaan membayar dengan menggunakan kesempatan mendapatkan cast discount, sedang sebagian lagi tidak demikian.

Dengan demikian maka piutang merupakan elemen dari modal kerja yang selalu dalam keadaan berputar secara terus menerus dalam rantai modal kerja. d. Persediaan barang

Persediaan barang merupakan salah satu elemen modal kerja yang selalu berputar terus menerus dan selalu mengalami perubahan pada perusahaaan yang

memproduksi sendiri barang yang akan dijualnya, umumnya menyediakan persediaan bahan-bahan dalam proses dan persediaan barang jadi. Dalam perusahaan dagang, jenis persediaan yang selama ini dikenal adalah persediaan barang dagangan. Dalam penjualan tunai, persediaan langsung ditukar dengan uang. Penjualan kredit berarti persediaan mula-mula ditukar dengan piutang, baru kemudian dari piutang menjadi uang.

Jumlah dari persediaan biasanya merupakan unsur terbesar dari modal kerja, hal ini dapat dipahami karena persediaan merupakan faktor paling penting yang menunjang kelancaran operasi perusahaan. Tanpa adanya persediaan yang memadai kemungkinan besar perusahaan tidak bisa memperoleh keuntungan yang diinginkan disebabkan proses produksi akan terganggu. Setiap perusahaan baik yang bergerak dibidang manufaktur, perdagangan, maupun perusahaan jasa, mempunyai persediaan. Perbedaan persediaan untuk masing-masing perusahaan tersebut adalah dilihat dari jenis persediannya.

Pada perusahaan dagang, sesuai dengan kegiatannya dimana perusahaan ini melakukan kegiatan membeli barang untuk dijual kembali, maka persediaan utama yang dimiliki berupa persediaan barang dagangan, dan persediaan bahan penolong, serta persediaan perlengkapan kantor. Perusahaan jasa mempunyai persediaan yang biasanya dalam bentuk persediaan bahan pembantu atau persediaan yang habis dipakai yang berhubungan dengan usahanya. Perusahaan manufaktur mempunyai beberapa macam persediaan utama, yaitu : Persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi. Persediaan menurut Lukman Syamsuddin (2002:95) :

“Persediaan barang yang dipakai untuk menunjukkan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual.”

Perusahaan memiliki persediaan dengan maksud untuk menjaga kelancaran operasinya. Perusahaan yang tinggi memungkinkan perusahaan bisa memenuhi permintaan pelanggan yang mendadak, tapi persediaan yang tinggi akan menyebabkan perusahaan harus menyediakan dana untuk modal kerja yang besar pula. Pada dasarnya apabila perusahaan bisa memprediksi dengan tepat pada waktunya sesuai dengan jumlah yang dibutuhkan, maka jumlah persediaan bisa kecil atau bahkan nol, dan disebut sebagai teknik persediaan just in time atau zero

inventory.

Untuk memprediksi permintaan secara tepat memang sangat sulit, oleh karena itu perlu direncanakan sedemikian rupa agar persediaan tidak terlalu besar dan juga tidak terlalu kecil. Bila persediaan ditentukan terlalu besar, maka akan menghadapi berbagai resiko seperti besarnya beban bunga yang harus ditanggung, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan dan turunnya kualitas bahan sehingga akan memperkecil keuntungan yang akan diperoleh perusahaan. Tingkat perputaran barang (merchandise turnover) dalam suatu periode tertentu dapat dikeutahui dengan cara berikut ini :

Inventory Turn Over

Atau,

Inventory Turn Over

Average Inventory

Tinggi rendahnya inventory turn over mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan dalam persediaan. Makin tinggi turn overnya berarti makin cepat perputarannya, yang berarti makin pendek waktu terikatnya modal dalam persediaan, sehingga untuk memenuhi volume penjualan atau COGS tertentu yaitu dengan kenaikan perputarannya dibutuhkan jumlah modal yang lebih kecil. Apabila modal yang digunakan untuk membelanjai inventory tersebut adalah modal asing, maka kenaikan inventory

turnover akan memperkecil beban bunganya dan apabila yang digunakan modal

sendiri, maka kelebihan modal tersebut dapat diinvestasikan pada aktiva lain yang lebih efisien.

e. Pembayaran dimuka

Pembayaran dimuka dapat digolongkan menjadi uang muka dan beban dibayar dimuka. Uang muka adalah pembayaran dimuka yang nanti akan diperhitungkan pada waktu perolehan suatu aktiva, sedang beban dibayar di muka adalah pembayaran dimuka untuk beban.

2.1.4 Manfaat Modal kerja

Menurut Munawir (2005:116), bahwa tersedianya modal kerja yang cukup akan memberikan keuntungan-keuntungan, antara lain :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinan untuk dapat membayar semua kewajjiban-kewajiban tepat pada waktunya.

3. Menjamin dimilkinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5. Memungkinkan bagi perusahaan untuk memberikan syarat-syarat kredit yang lebih menarik bagi pelanggan.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2.1.5 Sumber dan Penggunaan Modal Kerja 2.1.5.1 Sumber Modal Kerja

Pada umumnya sumber modal kerja suatu perusahaan menurut Munawir

(2004:120-122) dapat berasal dari :

a. Hasil operasi perusahaan

Jumlah net income yang nampak dalam laporan perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Jadi jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan

adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek) Surat berharga yang dimiliki perusahaan untuk jangka pendek (marketable

securities atau efek) adalah salah satu elemen aktiva lancar yang segera

dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertambahnya modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan menyebabkan kekurangan modal kerja. Apabila efek atau investasi jangka pendek itu dijual dengan harga jual yang sama dengan harga perolehannya (tanpa laba maupun rugi), maka penjualan efek-efek tersebut tidak akan mempengaruhi besarnya modal kerja (modal kerja tidak bertambah maupun berkurang). Didalam menganalisa sumber-sumber modal kerja maka sumber yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang

tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut. Sebaliknya, akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya modal kerja yang berlebih-lebihan).

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya, disamping itu perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya. Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan. Penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) di samping menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

Dari uraian tersebut dapat disimpulkan bahwa modal kerja akan bertambah apabila :

1. Adanya kenaikan sektor modal baik yang berasal dari laba maupun adanya pengeluaran modal saham atau tambahan investasi dari pemilik perusahaan.

2. Ada pengurangan atau penurunan aktiva tetap yang diimbangi dengan bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun melalui proses depresiasi.

3. Ada penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotek, atau hutang jangka lainnya yang diimbangi dengan bertambahnya aktiva lancar.

2.1.5.2 Penggunaan Modal Kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki perusahaan.

Menurut Munawir (2004:125) Penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

a. Pembayaran biaya ongkos-ongkos operasi perusahaan, meliputi pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies kantor dan pembayaran biaya-biaya lainnya.

Pembayaran biaya operasi ini akan melibatkan terjadi penjualan atau penghasilan perusahaan yang bersangkutan. Penggunaan aktiva lancar untuk pembayaran biaya operasi ini baru merupakan penggunaan modal kerja jika jumlah biaya suatu periode lebih besar daripada jumlah penghasilannya (timbul kerugian). Besarnya penggunaan modal kerja untuk biaya operasi ini akan dapat ditentukan dengan

menganalisa laporan perhitungan rugi/laba perusahaan tersebut yaitu jumlah kerugian netto yang nampak dalam laporan perhitungan rugi/laba dikurangi dengan jumlah depresiasi dan amortisasi periode-periode tersebut.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat berharga atau efek, maupun kerugian yang insidentil lainnya. Penggunaan modal kerja karena kerugian yang diluar usaha pokok perubahan harus dilaporkan tersendiri dalam laporan perubahan modal kerja. Hal ini dimaksudkan agar laporan itu lebih informatif bagi para pembacanya. Adapun kerugian baik yang rutin maupun yang insidentil akhirnya akan mengakibatkan berkurangnya modal perusahaan.

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana pensiun pegawai, dana ekspansi ataupun dana-dana lainnya. Adanya pembentukan dana ini berarti adanya perubahan bentuk aktiva-aktiva lancar menjadi aktiva tetap.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat kurangnya modal kerja.

e. Pembayaran hutang jangka panjang yang meliputi hutang-hutang hipotik, hutang-hutang obligasi maupun bentuk hutang-hutang jangka panjang

lainnya, serta penarikan atau pembelian kembali (untuk sementara maupun untuk seterusnya) saham perusahaan yang beredar, atau adanya penurunan hutang jangka panjang diimbangi berkurangnya aktiva lancar.

f. Pengambilan uang atau barang-barang dagangan oleh pemilik perusahaan untuk kepentingan pribadi (prive) atau adanya pengambilan bagian keuntungan oleh pemilik dalam perusahaan perseorangan dan persekutuan atau adanya pembayaran dideviden dalam perseroan terbatas. Dengan kata lain adanya penurunan sektor modal yang diimbangi dengan berkurangnya aktiva lancar atau bertambahnya hutang lancar dalam jumlah yang sama.

Perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperbesar modal kerja (neto) adalah :

a. Berkurangnya aktiva tidak lancar. b. Bertambahnya utang jangka panjang. c. Bertambahnya modal saham.

d. Adanya keuntungan dari operasi perusahaan.

Adapun perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperkecil modal kerja (neto) adalah :

a. Bertambahnya aktiva tidak lancar b. Berkurangnya utang jangka panjang. c. Berkurangnya modal saham.

e. Adanya kerugian dalam operasi perusahaan.

2.1.6 Faktor-Faktor yang Mempengaruhi Kebutuhan Modal Kerja

Kebutuhan perusahaan akan modal kerja tergantung pada faktor-faktor, menurut Munawir (2005:117) adalah :

a. Sifat atau Tipe Perusahaan

Modal kerja dari suatu perusahaan jasa relative akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang, maupun persediaan. Apabila dibandingkan dengan perusahaan industry, maka keadaannya sangatlah ekstrim karena perusahaan industry harus mengadakan investasi yang cukup dalam aktiva lancar agar perusahaannya tidak mengalami kesulitan di dalam operasinya sehari-hari. Apabila dibandingkan dengan perusahaan jasa, perusahaan industri membutuhkan modal yang lebih besar dari pada perusahaan perdagangan atau perusahaan eceran, karena investasi perusahaan yang relative besar dalam bahan baku, barang dalam proses, dan persediaan barang jadi.

b. Waktu yang Dibutuhkan untuk Memproduksi atau Memperoleh Barang yang Akan dijual Serta Harga Persatuan dari Barang tersebut

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. Makin panjang waktu yang dibutuhkan untuk memproduksi atau untuk memperoleh

barang tersebut makin besar pula modal kerja yang dibutuhkan. Harga pokok barang satuan yang dijual akan semakin besar pula kebutuhan akan modal kerja.

c. Syarat pembelian bahan atau barang dagangan

Syarat pembelian barang dagangan atau bahan dasar yang akan digunakan untuk meperoduksi barang sangat mempengaruhi modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Apabila syarat kredit yang diterima pada waktu pembelian menguntungkan, makin sedikit uang kas yang diinvestasikan dalam persediaan bahan atau barang dagangan, sebaliknya jika pembayaran atau barang yang dibeli tersebut harus dilakukan untuk membiayai persediaan yang semakin besar.

d. Syarat pembelian

Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan besarnya jumlah modal yang harus diinvestasikan dalam sektor piutang. Apabila untuk memperendah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang yang tak dapat ditagih, sebaliknya perusahaan memeberikan potongan tunai kepada para pembeli, karena dengan demikian para pembeli akan tertarik untuk segera membayar hutangnya dalam periode diskonto tersebut.

e. Tingkat perputaran persediaan

Tingkat perputaran persediaan, menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli untuk dijual kembali. Semakin tinggi perputaran persediaan tersebut, maka jumlah modal kerja yang dibutuhkan

semakin rendah. Perencanaan dan pengawasan yang teratur dan efisien, dapat dicapai melalui tingkat perputaran yang tinggi. Semakin cepat atau semakin tinggi perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera komsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

2.1.7 Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan beroperasi.

Periode perputaran modal keja (working capital turnover) dimulai sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas. Menurut Bambang Riyanto tingkat perputaran modal kerja bruto atau aktiva lancar dapat diukur dengan menggunakan rasio tingkat perputaran modal kerja dirumuskan sebagai berikut :

Working Capital Turn Over

Dimana,

Average Current Asset

Atau,

Current Asset Turn Over

Rasio ini menunjukkan berapa kali modal kerja berputar dalam suatu periode tertentu (biasanya 1 tahun). Lamanya waktu rata-rata yang dibutuhkan oleh modal kerja untuk setiap kali berputar disebut periode perputaran modal kerja. Periode perputaran modal kerja dapat ditentukan dengan persamaan rumus berikut :

Working Capital Turn Over Peroid

Semakin lama periode terkaitnya modal kerja, maka akan memperbesar jumlah kebutuhan modal kerja, begitupun sebaliknya bila periode terikatnya modal kerja semakin kecil maka kebutuhan modal kerja juga semakin kecil. Menurut Syamsuddin (2002:50), berpendapat bahwa :

“Periode terikatnya modal kerja adalah jangka waktu yang diperlukan mulai kas ditanamkan kedalam elemen-elemen modal kerja sampai menjadi kas lagi.”

Perputaran modal kerja untuk setiap jenis perusahaan berbeda-beda. Periode terikatnya modal kerja pada perusahaan jasa dan perusahaan dagang relative lebih rendah dibandingkan dengan tingkat perputaran modal kerja pada perusahaan manufaktur atau industri.

2.1.8 Penentuan Kebutuhan Modal Kerja

Masalah yang cukup penting dalam pengelolaan modal kerja adalah menentukan seberapa besar kebutuhan modal kerja suatu perusahaan. Hal ini penting, karena apabila modal kerja perusahaan terlalu besar berarti ada sebagian dana yang menganggur dan ini akan menurunkan tingkat profitabilitas perusahaan. Demikian pula bila modal kerja terlalu kecil akan ada resiko

operasional perusahaan kemungkinan besar akan terganggu. Oleh karena itu perlu ditentukan berapa besar kebutuhan modal kerja suatu perusahaan. Menurut

Munawir (2005:80) Untuk menentukan besarnya modal kerja, bisa digunakan

beberapa metode penentuan besarnya modal kerja, adalah sebagai berikut : 1. Metode Keterikatan Dana

Dalam menentukan besarnya modal kerja dengan metode ini, dipengaruhi oleh 2 faktor, yaitu : Periode terikatnya modal kerja dan Proyeksi kebutuhan kas rata-rata per hari. Periode terikatnya modal kerja adalah jangka waktu yang diperlukan mulai kas ditanamakan kedalam elemen-elemen modal kerja sampai menjadi kas lagi. Semakin lama periode terikatnya modal kerja akan semakin memperbesar jumlah kebutuhan modal kerja, demikian sebaliknya bila periode terikatnya modal kerja semakin kecil, maka kebutuhan akan modal kerja semakin kecil juga.

2. Metode Perputaran Modal Kerja

Dengan metode ini besarnya modal kerja ditentukan dengan cara menghitung perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, serta perputaran persediaan. Periode perputaran modal kerja (working capital turnover) dimulai dari saat kas diinvestasikan dalam komponen-komponen modal kerja sampai modal kerja tersebut kembali menjadi kas.

2.1.9 Profitabilitas

2.1.9.1 Pengertian Profitabilitas

Profitabilitas menurut Bambang Riyanto (2001) adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Sedangkan Sartono

(2001) mendefinisikan profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi. Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi.

Sedangkan pengertian Profit atau laba merupakan indikasi kesuksesan suatu badan usaha atau perusahaan. Keinginan untuk memperoleh laba adalah tujuan utama dari setiap perusahaan. Banyak literature yang membahas mengenai laba, diantaranya adalah menurut pendapat Smith dan Skousen yang dialih bahasakan oleh Tim penerjemah Erlangga (2003:119), sebagai berikut :

“Laba adalah pengembalian (return) yang melebihi investasi dan konsep laba didefinisikan sebagai jumlah yang dapat dikembalikan oleh entitas kepada investornya sambil tetap mempertahankan tingkat pemeliharaan modal keuangan (financial capital maintenance) oleh entitas yang bersangkutan.”

Menurut konsep ini, suatu perusahaan pada akhir periode lebih besar daripada jumlah keuangan aktiva bersih pada awal periode bersangkutan sesudah memperhitungkan pengaruh transaksi kepada pemilik.

Selain itu, Pengertian laba menurut Darsono (2009:177), yaitu :

″Seluruh prestasi karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif pendapatan dikurangi beban″.

Sedangkan menurut Soemarso (2004:234) :

″Laba bersih adalah selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian. Apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih″.

Jelas bahwa menurut pendapat diatas, laba dapat dijadikan sebagai ukuran efisiensi dan efektivitas dari sebuah unit kerja. Pendapat ini sebenarnya wajar saja, dikarenakan tujuan utama dari didirikannya perusahaan adalah untuk memperoleh laba sebesar-besarnya dalam jangka pendek maupun jangka panajng. Karena laba pada suatu perusahaan atau unit usaha dijadikan sebagai tujuan utama, maka laba merupakan alat yang tepat untuk mengukur prestasi dari pimpinan dan manajemen perusahaan, atau dengan kata lain efektivitas dan efisiensi dari suatu usaha secara garis besar dapat dilihat pada laba (profit) yang diperoleh.

Informasi kinerja perusahaan, terutama dalam hal kemampuan perusahaan untuk memperoleh laba (profitability) diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa yang akan datang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Disamping itu informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur tersebut yaitu dengan menggunakan rasio keuangan sebagai salah satu alat

analisis didalam menganalisis kondisi keuangan, hasil operasi, serta tingkat prfitabilitas suatu perusahaan.

Walapun tidak semua perusahaan atau organisasi menjadikan laba sebagai tujuan utamanya, tetapi tidak dapat dipungkiri bahwa pada organisasi non profit juga laba diperlukan untuk mempertahankan kelangsungan hidup organisasi tersebut. Untuk perusahaan yang bertujuan memaksimalkan laba, laba dapat juga menjamin eksistensi perusahaan baik dalam operasional maupun dalam kemampuan untuk memberikan deviden yang memuaskan kepada para pemegang sahamnya.

2.1.9.2 Konsep Laba

Menurut Hendriksen (2004:329) konsep laba terdiri dari berbagai macam bentuk dan jenis diantaranya, adalah :

1. Konsep Laba Ekonomi

Pengukuran laba yang penting yaitu laba ekonomi dan laba permanent. Laba ekonomi, biasanya merupakan arus kas ditambah dengan perubahan nilai wajar aktiva, sedangkan laba permanen, disebut laba berkelanjutan (sustainable) atau laba yang dinormalkan (normalized) merupakan rata-rata laba stabil yang ditaksir dapat diperoleh perusahaan sepanjang umur.

2. Konsep Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba opearsi mencakup baik aspek laba ekonomi maupun laba

permanen, namun laba ini bukan merupakan pengukuran laba secara langsung.

2.1.9.3 Jenis-Jenis Laba

Berikut jenis-jenis laba menurut Wild, Subramanyam, dan Halsey

(2005: 120) :

1) Laba kotor

Laba kotor merupakan pendapatan dikurangi harga pokok penjualan. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan. 2) Laba operasi

Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

3) Laba sebelum pajak

Laba sebelum pajak merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan.

4) Laba bersih

Laba bersih merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

2.1.9.4 Manfaat Laba

Menurut Robert N Anthony dan Vijay Govindarajan yang diterjemahkan oleh Kurniawan Tjakrawala (2007:224) manfaat laba adalah sebagai berikut :

1. Memberi pendekatan yang terarah dalam pemecahan permasalahan.

2. Memaksa pihak manajemen untuk mengadakan penelaahan terhadap masalah yang dihadapinya secara teliti sebelum mengambil keputusan. 3. Menciptakan suasana organisasi yang mengarah kepada pencapaian laba

dan mendorong timbulnya perilaku yang sadar akan penghematan biaya dan pemanfaatan sumber daya secara maksimal.

4. Merancang peran serta dan mengkoordinasikan rencana operasi berbagai segmen dari keseluruhan organisasi manajemen, sehingga keputusan akhir dari rencana saling terkait pada penggambaran keseluruhan organisasi dalam bentuk rencana terpadu dan menyeluruh.

5. Menawarkan kesempatan untuk menilai secara sistematik setiap segi atau aspek organisasi untuk memeriksa dan memperbaharui kebijakan dan pedoman dasar secara berkala.

6. Mengkoodianasikan semua kegiatan perusahaan ke dalam suatu prosedur perencanaan anggaran yang terarah.

7. Berperan sebagai tolak ukur atau standar untuk mengukur hasil kegiatan serta menilai kebijakan manajemen dan tingkat kemampuan setiap pelaksanaan kegiatan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa manfaat dari perencanaan laba adalah dapat memecahkan masalah yang terjadi dalam perusahaan mengenai operasi perusahaan, manajemen dapat menganalisis masalah yang terjadi sebelum diambil tindakan keputusan, organisasi dan kegiatan perusahaan dapat dikoordinasikan.

2.1.9.5 Faktor – Faktor Yang Mempengaruhi Profitabilitas

Pergerakan profitabilitas suatu perusahaan tidaklah selalu tetap (konstan) melainkan bergerak fluktuatif mengikuti perkembangan yang terjadi dalm perusahaan tersebut. Menurut Mulyadi (2001:513), faktor-faktor yang mempengaruhi profitabilitas antara lain :

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk akan mempengaruhi volume penjualan produk yang bersangkutan.

3. Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap produksi produk tersebut, volume produksi akan mempengaruhi besar kecilnya biaya produksi.

2.1.9.6 Rasio Profitabilitas

Rasio Profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Sofyan, 2008:304). Untuk menilai profitabilitas perusahaan, dapat digunakan pendekatan berdasarkan rasio. Rasio-rasio profitabilitas dapat diukur dengan beberapa indikator, yakni :

1. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai. Rumusnya :

Gross Profit Margin

Profit Margin

Net Profit Margin

2. Return On Total assets (ROA)

ROA sering juga disebut sebagai rentabilitas ekonomi yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini, laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT, dirumuskan :

Return On Total Assset 3. Return On Equity (ROE)

ROE sering disebut dengan rate of return on net worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang

dimiliki, sehinga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri.

ROE = 4. Return On Investment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang telah dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah dikurangi pajak atau earning after tax dengan menggunakan rumus :

Return On Investment

5. Earning Per Share (EPS)

EPS atau laba per lembar saham merupakan ukuran dari kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik modal. Laba yang digunakan sebagai ukuran adalah laba rugi pemilik atau earning after tax yang dirumuskan :

2.1.10 Pengaruh Tingkat Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, Perputaran Modal Kerja terhadap Profitabilitas Perusahaan

2.1.10.1 Pengaruh Perputaran Kas terhadap Profitabilitas

Perputaran kas yang maksimal mengindikasikan kebutuhan akan kas lebih sedikit dalam operasi perusahaan, hal ini senada dengan yang diungkapkan oleh

Lukman Syamsuddin (2002;236) sebagai berikut :

“Semakin besar cash turn over, semakin sedikit jumlah kas yang dibutuhkan dalam operasi perusahaan…, sehingga dengan demikian cash

turn over haruslah dimaksimalkan agar dapat memberikan keuntungan

bagi perusahaan.”

Dengan adanya perputaran kas yang maksimal, kebutuhan akan kas dalam operasi perusahaan menjadi lebih sedikit, sisa dari jumlah kas ini dapat diinvestasikan oleh perusahaan ke dalam berbagai bentuk aktivitas yang dapat menghasilkan profit sehingga dapat memaksimalkan profitabilitas.

2.1.10.2 Pengaruh Perputaran Piutang terhadap Profitabilitas

Semakin tinggi tingkat perputaran piutang mengindikasikan semakin cepatnya waktu antara penjualan yang menimbulkan piutang dagang dengan waktu pengumpulan kas, hal ini seperti dinyatakan oleh Horne (2002:148) dalam penelitiannya sebagai berikut :

“The higher turnover, the shorter the time between the typical sale and

cash collection.”

Dengan perputaran piutang yang tinggi, modal yang diinvestasikan dalam piutang akan semakin sedikit, modal tersebut kemudian dapat digunakan ke dalam

aktivitas yang dapat menghasilkan profit sehingga dapat memaksimalkan profitabilitas perusahaan.

2.1.10.3 Pengaruh Perputaran Persediaan terhadap Profitabilitas

Semakin tinggi tingkat perputaran persediaan menandakan adanya manajemen persediaan yang efisien dari perusahaan, dan menandakan kelikuiditasan dari perusahaan itu sendiri. Hal ini senada dengan yang dinyatakan oleh Horne (2002:733) sebagai berikut :

“Generally, the higher the inventory turnover, the more efficient the

inventory management of a firm and the ‘fresher’ more liquid, the inventory.”

Dengan tingkat perputaran persediaan yang cepat mengindikasikan adanya manajemen persediaan yang efisien, dan dengan adanya efisien manajemen persediaan maka sumber daya ekonomi dapat dioptimalkan penggunaannya dan akan berpengaruh terhadap profitabilitas perusahaan.

2.1.10.4 Pengaruh Perputaran Modal Kerja terhadap Profitabilitas Perusahaan

Perputaran modal kerja dalam perusahaan perlu dijaga kelancarannya agar perusahaan memperoleh data yang diharapkan dalam rangka meningkatkan tingkat profitabilitas perusahaan. Cepat lambatnya perputaran modal kerja akan mempengaruhi besar-kecilnya dana yang terikat pada modal kerja tersebut. Waktu terikatnya dana pada modal kerja sering disebut sebagai perputaran modal kerja. Periode perputaran modal kerja dimulai pada saat dimana kas diinvestasikan dalam komponen-komponen modal kerja untuk digunakan dalam operasi

perusahaan sehari-hari sampai dengan pada saat modal kerja kembali masuk ke perusahaan dalam bentuk laba. Makin pendek priode perputaran modal kerja tersebut, berarti semakin tinggi tingkat laba yang akan dihasilkan.

Lamanya periode perputaran modal kerja tergantung pada berapa lama perputaran modal kerja itu sendiri. Semakin lama periode terikatnya perputaran modal kerja akan memperbesar jumlah modal kerja, apabila jumlah modal kerja terlalu besar, berarti ada sebagian dana yang menganggur dan menunjukkan dana yang terikat pada modal kerja terlalu besar atau terdapat kelebihan investasi (over

investment) dalam modal kerja, hal tersebut akan menunjukkan tingkat penjualan

dan laba tertentu sehingga akan meningkatkan profitabilitas perusahaan. Modal kerja merupakan modal yang diinvestasikan untuk proses operasi untuk membeli, menggunakan, dan menjual untuk menghasilkan laba.

Penelitian ini didukung oleh hasil penelitian Siti Nurjanah (2004) yang menyatakan sebagai berikut :

″Pengelolaan modal kerja yang baik diharapkan dapat meningkatkan laba yang maksimal. Besarnya pengaruh perubahan modal kerja mempunyai hubungan yang sangat erat terhadap perubahan tingkat laba. Perubahan modal kerja mengalami penurunan sedangkan laba mengalami penurunan dan kenaikan″.

Keterkaitan modal kerja dengan laba menurut para ahli dijelaskan sebagai berikut :

″Kemampuan suatu perusahaan dengan seluruh modal yang berkerja di dalamnya untuk menghasilkan laba. Laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut ″. (Bambang Riyanto, 2001:36)

Selain itu, menurut Munawir (2005:120) :

″Jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan″.

Perputaran modal kerja yang terlalu cepat akan menimbulkan dampak negative terhadap profitabilitas maupun likuiditas perusahaan. Apabila perusahaan dapat memperpendek waktu yang dibutuhkan oleh modal kerja setiap kali berputar dimana profit margin dan biaya-biaya konstan maka volume penjualan dan profitabilitas akan meningkat.

Menurut Suad Husnan (2004 : 174) mengenai pengaruh modal kerja terhadap profitabilitas perusahaan adalah :

“Seandainya perusahaan telah menetapkan kebijakan tentang piutang dan persediaan, maka jumlah aktiva lancar akan tinggal dipengaruhi oleh besar kecilnya perusahaan menyediakan kas. Semakin besar saldo kas yang disediakan, semakin besar kemampuan perusahaan memenuhi kewajiban kasnya, sebaliknya dengan semakin banyaknya kas yang dimiliki, semakin rendah profitabilitas perusahaan.”

Sedangkan menurut Aswath Damodaran (2001 : 379) menyatakan bahwa:

“Increase in working capital reduces cash and decrease in working capital

increase cash flow and increase profitability.”

Jadi dari pendapat di atas disimpulkan bahwa perputaran modal kerja dimulai pada saat kas diinvestasikan kedalam modal kerja kemudian digunakan untuk mendanai aktivits operasional perusahaan, yaitu memproduksi barang jadi (pada perusahaan manufaktur). Kemudian persediaan tersebut dijual kepada konsumen. Dari aktivitas penjualan tersebut dihasilkan piutang (jika penjualan kredit) yang kemudian akan menjadi kas, kas yang masuk ke dalam perusahaan

dari penjualan akan kembali digunakan untuk mendanai operasional perusahaan. Dana tersebut akan terus menerus berputar setiap periodenya. Pada umumnya semakin cepat tingkat perputaran modal kerja menunjukkan bahwa semakin efisien modal kerja yang digunakan, sehingga profitabilitas perusahaan pun akan semakin meningkat. Begitu pula dengan tingkat perputaran unsur-unsur modal kerja, semakin cepat tingkat perputaran kas, perputaran persediaan, dan perputaran piutang, perputaran modal kerja maka perputaran profitabilitas perusahaan pun akan semakin meningkat.

Dalam perputaran modal kerja seperti yang telah dijelaskan diatas, perlu dianalisis sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya, yakni kemampuan perusahaan dalam melaksankan aktivitas sehari-hari atau kemampuan perusahaan dalam penagihan piutang maupun pemanfaatan aktiva yang dimiliki atau juga yang digunakan untuk mengukur tingkat efisiensi penggunaan sumber dana perusahaan dalam operasinya.

Perputaran modal kerja yang berhubungan dengan rasio aktivitas, penulis akan menganalisis tingkat perputaran aktiva (total assets turn over), di mana kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu, atau kemampuan modal yang diinvestasikan untuk menghasilkan “revenue”. Dalam hal ini rumus yang digunakan adalah perbandingan antara sales dengan total asset seperti yang telah diuraikan diatas. Sesuai dengan uaraian yang diatas, dapat ditarik kesimpulan bahwa perputaran modal kerja yang tinggi akan mengakibatkan tingkat profitabilitas meningkat, sedangkan profitabilitas

meningkat, disebabkan oleh rasio aktivitas yang meningkat karena terjadinya efektivitas perusahaan dalam penggunaan sumber-sumber dana yang dimilikinya.

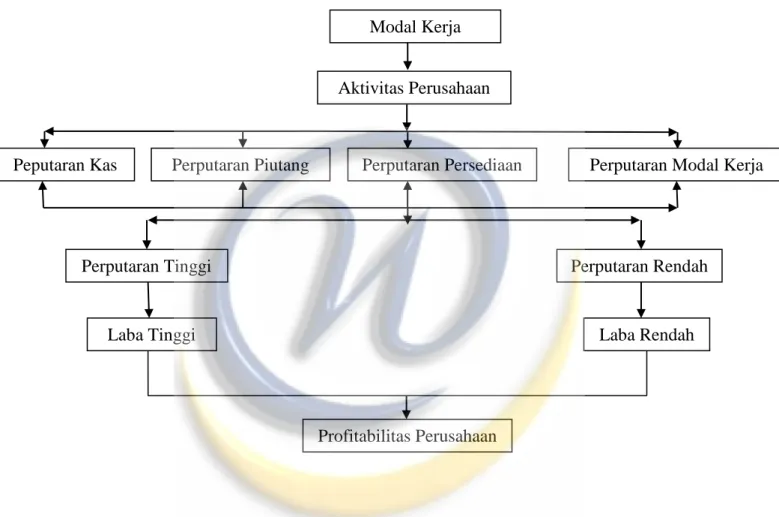

2.2 Kerangka Pemikiran

Setiap organisasi atau perusahaan membutuhkan dana atau modal untuk membiayai pengeluaran-pengeluaran dalam rangka menjalankan kegiatan usahanya. Dana atau modal yang dibutuhkan untuk membiayai kegiatan operasional sehari-hari perusahaan maupun untuk membiayai investasi jangka panjang, dikenal dengan modal kerja (working capital).

Komponen utama modal kerja terdiri atas kas, piutang, dan persediaan. Dengan mengetahui tingkat perputaran masing-masing komponen modal kerja diharapkan akan dapat memberikan informasi yang akurat kepada pihak-pihak yang berkepentingan sehingga akan lebih bermanfaat dalam pengambilan kebijakan yang dilakukan oleh manajemen.

Modal kerja dapat diukur dengan menggunakan beberapa rasio modal kerja. Rasio modal kerja digunakan untuk mengukur kecukupan jumlah modal kerja yang dimiliki oleh suatu perusahaan. Dengan menggunakan rasio modal kerja dapat diketahui dari besaran nilai kas, piutang dan persediaan. Beberapa rasio modal kerja yang dapat digunakan antara lain rasio perputaran modal kerja (return on working capital), perputaran kas (cash turn over), perputaran piutang (receicable turn over), dan perputaran persediaan (inventory tun over).

Perputaran modal kerja dimulai sejak kas diinvestasikan dalam komponen-komponen modal kerja untuk membiayai kegiatan operasional perusahaan sampai kas diterima kembali melalui penjualan.

Cepat lambatnya perputaran modal kerja akan mempengaruhi besar kecilnya dana yang terikat pada modal kerja. Jika perputaran modal kerja terlalu lambat menunjukkan dana yang terikat pada modal kerja terlalu besar atau terdapat kelebihan investasi dalam modal kerja. Apabila dana yang terikat pada modal kerja berasal dari pinjaman, maka akan ada kelebihan investasi pada modal kerja yang akan menyebabkan sebagian dana pinjaman menganggur sehingga bukan saja tidak menghasilkan laba tetapi perusahaan juga harus membayar bunga pinjaman yang besar. Jadi terlalu lambatnya perputaran modal kerja akan menyebabkan profitabilitas perusahaan menjadi berkurang. Dari pernyataan diatas dapat ditarik suatu kesimpulan apabila manajemen dapat memperpendek siklus operasinya dengan kata lain meningkatkan perputaran modal kerjanya dan apabila faktor-faktor lain dianggap tetap maka akan meningkatkan profitabilitas perusahaan.

Secara lebih luas profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba dan efisiensi manajemen dalam mengelola sumber dana yang dimilikinya.

Berdasarkan uraian–uraian diatas, untuk lebih jelasnya dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka pemikiran

2.3 Hipotesis Penelitian

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan adanya pengaruh variable X1 (perputaran kas), X2 (perputaran piutang), X3 (perputaran

persediaan) dan X4 (perputaran modal kerja) terhadap variable Y (profitabilitas)

secara simultan atau bersama-sama dan parsial. Hipotesis penelitian adalah hipotesis yang dinyatakan dalam bentuk kalimat.

Adapun hipotesi penelitian yang diajukan adalah sebagai berikut : Modal Kerja

Aktivitas Perusahaan Kerja

Peputaran Kas Perputaran Piutang Perputaran Persediaan

Perputaran Tinggi

Laba Tinggi

Perputaran Rendah

Laba Rendah

Profitabilitas Perusahaan

Hipotesis 1 : Komponen modal kerja dalam (perputaran kas, perputaran piutang, perputaran persediaan, dan perputaran modal kerja) berpengaruh terhadap profitabilitas secara simultan.

Hipotesis 2 : Komponen Modal Kerja dalam (Perputaran kas, perputaran piutang, perputaran persediaan, dan perputaran modal kerja) berpengaruh terhadap profitabilitas secara parsial.