ISSN (P) : 2086-4264

ISSN (E) : 2581-2343

Dewan Redaksi Jurnal Riset Akuntansi & Komputerisasi Akuntansi

Chife in Editor

Nurlaila MC., S.E., M.Acc., Ak., C.A.,

C.Li., C.Ra

(Universitas Islam 45)

Reviewers

Prof.Dr. M. Nizarul Alim,

SE.,M.Si.,CA.

Univeristas Trunojoyo, Madura

Prof. Dr. Hj. Nunuy Nur Afiah,

SE.,M.S. Ak.

Univeristas Padjajaran

Dr. Sugiyarti Fatma Laela, M. Buss. Acc.

CMA,

Institut Tazkia

Dr. Icuk Rangga Bawono,

SH.,SE.,M.Si.,MH.,Ak.,CA

Univeristas Jendral Soedirman

Editorial Board

Intan Immanuella, SE.,M.SA

(Universitas Katolik Widya Mandala)

Vita Aprilina, SE.,M.Si.,AK.,CA

Hadi Mahmudah, SE.,M.Sc

Yuha Nadhirah Q., S.E., M.Ak.

(Universitas Islam 45)

Ahalik,

SE.,Ak.,M.Si.,Ak.,CMA.,CPMA.,CPSA

K.,DipIFR.,CPA.,CACP.,ACPA.,CA

Sekolah Tinggi Manajemen PPMGafar Hafiz Sagala, S.Pd.,M.Sc

Universitas Negeri Medan

Andi Manggala Putra, SE., M.Sc.

Universitas Pembangunan Nasional

"Veteran" Jakarta

Mohammad Iqbal Firdaus

,SE., M.Ak.

Universitas Negeri Malang

Ari Dewi Cahyati, SE.,M.SA

Univeristas Islam 45, Indonesia

Kantor Redaksi

Gedung D, Fakultas Ekonomi, Universitas Islam “45” Bekasi. Jl. Cut Meutia No.83

Bekasi. 17113. Telp/fax. (021) 88349033 (Direct); (021) 8808850 (Hunting), Ext. 130:

Fax. (021)8801192

Website: http://jurnal.unismabekasi.ac.id/; Email: [email protected] atau

[email protected]

ISSN (e): 2581-2343, ISSN (p): 2086-4264

71

Penerapan Sistem Informasi Akuntansi Pada Pelayanan Apotek

Pharm 24 Yogyakarta

1 Mari Rahmawati 2 Winda Amelia

12 Universitas Bina Sarana Informatika 1 mari.mrw@[email protected]

ABSTRAK

Berjalannya aktifitas usaha tentunya memerlukan komponen penting seperti akuntansi yang menentukan apakah usaha tersebut berjalan dengan lancar atau tidak. Dengan akuntansi pemilik usaha akan mengetahui kemungkinan yang akan terjadi dimasa yang akan datang. Untuk mengetahui kemungkinan tersebut, perusahaan memerlukan laporan keuangan untuk mendapatkan informasi mengenai kerugian ataupun keuntungan perusahaan. Namun masih banyak bidang usaha yang memiliki kendala dalam penyajian laporan keuangan yang kurang akurat dan cukup menyita banyak waktu. Berdasarkan hal itu, penulis melakukan penelitian terhadap proses pengolahan data akuntansi pada Apotek Pharm 24 yang masih menggunakan pencatatan manual dimana penulis melakukan observasi dan wawancara terhadap sistem pada Apotek tersebut, kemudian dari pencatatan diterapkan kedalam sistem pencatatan yang sudah terkomputerisasi menggunakan Aplikasi Akuntansi MYOB Premier V.16. Adapun tujuan penelitian ini untuk mengetahui proses akuntansi yang dihasilkan setelah adanya pengolahan data akuntansi secara terkomputerisasi kemudian melakukan perbandingan dengan sistem pencatatan akuntansi manual. Hasil penelitian ini dapat membantu pihak Apotek Pharm 24 dalam mengolah data akuntansi usahanya agar lebih efektif dan efesien dalam pencatatan sehingga laporan keuangan yang dihasilkan lebih akurat.

Kata Kunci: Akuntansi; Laporan Keuangan; Pengolahan Data; Aplikasi; MYOB Premier V.16

ABSTRACT

The running of business activities, of course, requires important components such as accounting that determines whether the business is running smoothly or not. With accounting, business owners will know the possibilities that will happen in the future. To find out this possibility, companies need financial reports to obtain information about the company's losses or profits. However, there are still many business fields that have problems in presenting financial statements that are inaccurate and time-consuming. Based on this, the authors conducted research on the accounting data processing process at Pharm 24 Pharmacy which still uses manual recording where the authors make observations and interviews with the system at the Pharmacy, then the recording is applied to a computerized recording system using the MYOB Premier V. Accounting Application. 16. The purpose of this study is to determine the resulting accounting process after computerized processing of accounting data and then make comparisons with a manual accounting recording system. The results of this study can assist the Pharm 24 Pharmacy in processing their business accounting data to make it more effective and efficient in recording so that the resulting financial reports are more accurate.

Keywords: Accounting; Financial statements; Data processing; Application; MYOB Premier V.16

PENDAHULUAN

Ketika aktifitas usaha berlangsung, akuntansi bisa menjadi salah satu komponen penting yang menentukan usaha itu berjalan dengan lancar atau tidak. Dengan akuntansi, pemilik usaha akan terbantu untuk mengetahui kondisi posisi keuangan maupun kemungkinan yang akan terjadi dimasa depan. Agar mengetahui kemungkinan itu, perusahaan memerlukan laporan keuangan untuk mendapatkan informasi mengenai kas masuk dan kas keluar perusahaan ataupun kerugian serta keuntungan yang diperoleh perusahaan dalam periode tertentu. Dengan adanya laporan keuangan perusahaan mendapatkan ilustrasi mengenai hasil ekonomi yang dicapai sehingga dapat menjadi alat penentu keputusan (Sarwani, 2018).

Jika dahulu pencatatan akuntansi harus dikerjakan secara manual, di era yang modern ini sudah banyak perusahaan yang menggunakan komputer atau software untuk mengolah data akuntansi. Apotek Pharm 24 merupakan salah satu apotek di Sleman Yogyakarta yang sudah berdiri dari tahun 2012. Mereka masih menggunakan pencatatan manual dan dicatat oleh karyawan sehingga cukup menguras waktu terutama saat membuat laporan bulanan yang harus diserahkan kepada pemilik. Proses pencatatan di apotek terdiri dari pencatatan stok, transaksi penjualan dan transaksi pembelian kepada pemasok yang dicatat secara manual. Selain menyita banyak waktu, pencatatan manual ini juga menimbulkan resiko perbedaan data antara satu dengan yang lainnya dan kesalahan dalam penulisan tanggal atau stok barang. Bagi suatu bidang usaha, penyimpanan data akuntansi harus bersifat rahasia dikarenakan sebagian besar kegiatan transaksi berhubungan dengan keuangan suatu usaha sehingga tidak mudah bocor ke pihak yang tidak berkepentingan. Akuntansi yang dikelola secara manual lebih beresiko jika dibandingkan dengan suatu sistem akuntansi terkomputerisasi (Mari & Annisa, 2019).

Dari permasalahan yang terjadi, maka pihak apotek harus memperbaharui sistem akuntansi mereka dari manual ke sistem yang mampu mempermudah pekerjaan dan tentunya tanpa biaya yang mahal. Jika diingat lagi untuk biaya kertas, buku dan alat tulis cukup menguras biaya dan tentunya juga tenaga. Adapun sistem yang dapat diterapkan untuk bidang usaha tersebut adalah sistem akuntansi seperti Mind Your Own Businnes

dikarenakan dengan MYOB, karyawan tidak perlu repot dalam mencatat dan dalam mencari data yang dibutuhkan. Pemilik usaha juga dapat melihat laporan bulanan yang lebih jelas dalam penyajian. Dengan menggunakan MYOB dalam kegiatan usaha dapat mempermudah penyelesaian pekerjaan akuntansi, mempermudah dalam transaksi pembelian dan penjualan barang dagangan serta waktu yang dipakai untuk mengelola data transaksi yang lebih efisien (Emil, 2019).

TINJAUAN PUSTAKA

Menurut Lila & Rahmat (2018) mengatakan bahwa kegiatan sebuah transaksi yang memerlukan bukti seperti jurnal, buku besar, faktur, neraca lajur dan bukti transaksi lainnya dan menjadi bukti informasi berbentuk laporan keuangan yang berguna bagi pihak-pihak tertentu dinamakan akuntansi. Akuntansi ialah aktifitas seperti pengukuran, identifikasi, pelaporan dan pengukuran suatu informasi kepada suatu objek sehingga menghasilkan sebuah laporan keuangan yang memiliki manfaat dalam pengambilan keputusan (Andi, 2016).

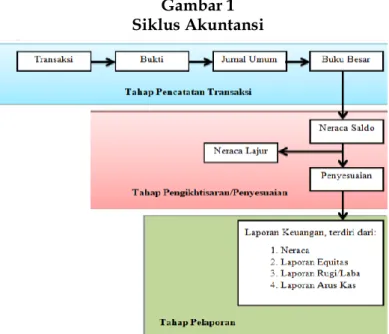

Dari penjelasan yang tertera, diperoleh kesimpulan jika akuntansi merupakan kegiatan dari semua transaksi yang membutuhkan bukti untuk dicatat, diidentifikasi, dan digolongkan sampai menjadi laporan keuangan sehingga dapat bermanfaat dalam penilaian dan penentu kepastian. Susan & Nurjanah (2017) berpendapat siklus akuntansi didalamnya terdapat aktifitas dan diawali dengan pengumpulan, penganalisaan, mempresentasikan dengan susunan angka, pengkategorian, penyalinan, memperpendek serta mengutarakan suatu aktifitas dengan format informasi keuangan dalam bisnis perusahaan. Adapun siklus akuntansi secara umum digolongkan pada beberapa tahap (Gautama, 2019), diantaranya:

1. Tahap Pencatatan

Tahap pencatatan meliputi pencatatan transaksi yang di ikuti dengan bukti yang terlampir (kwitansi, nota, faktur pembelian atau penjualan), pencatatan transaksi kedalam jurnal umum dan memposting transaksi dan ayat-ayat jurnal ke dalam buku besar.

2. Tahap Pengikhtisaran

Neraca saldo (balance sheet) diolah selepas dilakukan pemostingan pada buku besar, kemudian dilanjutkan penyesuaian (adjustment), penyusunan neraca saldo disesuaikan dan pembuatan kertas kerja atau disebut juga neraca lajur.

3. Tahap Pelaporan

Pada tahap ini, Laporan sebuah keuangan digolongkan atau disusun yang didalamnya terdapat neraca, informasi equitas, laporan laba rugi/rugi dan keuntungan serta informasi.

Gambar 1 Siklus Akuntansi

Sumber: Gautama (2019)

Ratnawaty (2017) mengatakan bahwa laporan dalam keuangan merupakan informasi yang memberikan gambaran mengenai keadaan financial sebuah bidang usaha dengan dikumpulkannya data-data sehingga data-data itu bisa dijadikan informasi mengenai perkembangan keuangan bagi suatu usaha.

Sugiono & Untung (2016) berpendapat

laporan keuangan memiliki beberapa tahapan antara lain:

1. Laporan Laba Rugi

Pada tahapan ini pihak-pihak tertentu akan tahu berapakah besar perolehan laba dan kerugian didapat. Didalam tahapan tersebut dapat diketahui juga pendapatan dan beban usaha dalam satu periode.

2. Laporan Perubahan Modal

Laba ditahan memiliki saldo awal dan akhir lalu tercatat didalam sebuah neraca yang berguna sebagai penganalisa adanya peningkatan dari keuntungan yang diperoleh perusahaan.

3. Neraca

Untuk mencari tau bagimana gambaran letak keuangaan suatu usaha maka diperlukan sebuah neraca yang dimana pengguna dapat meletakkan kewajiban, ekuitas serta aset sesuai posisinya.

Menurut Mari & Annisa (2019) Sistem Informasi Akuntansi adalah bentuk penghimpunan, penyalinan, dan mengemas suatu fakta sehingga menimbulkan kapastian bagi penggunanya dinamakan Sistem Informasi Akuntansi. Dema & Indah (2017) mengatakan bahwa peralihan sebuah aktifitas pencatatan akuntansi yang biasanya dilakukan secara manual ke sebuah software komputer berbasis akuntansi dinamakan sistem informasi akuntansi.

Menurut Emil (2019) MYOB pertama kali dibuat saat di Australia pada tahun 1991. MYOB awalnya diciptakan karena adanya cerita dari para wirausahawan yang baru memulai usaha mereka dan juga wirausahawan yang suah menjalankan usaha mereka beberapa lama. Sebagian dari mereka mengatakan bahwa usaha yang mereka kelola masih terkendala pencatatan transaksi mereka yang sering terjadi kesalahan karena stok akhir yang tidak sesuai dengan jumlah uang hasil penjualan. Lalu karena permasalah yang terjadi, MYOB pada akhirnya dikembangkan dan hasilnya ternyata mendapat timbal balik yang cukup baik dari para penggunanya terutama mereka yang memiliki usaha dan keberhasilan MYOB juga terbukti pada tahun 1999 yang berhasil menjual satu juta copy. Dari kesusksesan MYOB dapat dilihat bahwa MYOB membawa manfaat yang baik bagi pegiat usaha kecil maupun menengah. MYOB merupakan software keuangan yang cukup popular dibanyak bidang usaha. Software ini lebih terfokuskan pada perusahaan jasa maupun dagang, namun bukan berarti jenis perusahaan lain tidak dapat menggunakan MYOB. Adapun fungsi MYOB yang dapat digunakan dalam aktifitas perusahaan diantaranya:

1. Mempermudah dalam penyelesaian aktifitas sebuah akuntansi. 2. Pengelolaan pencatatan suatu data yang dapat hemat waktu.

3. Membantu proses penjualan dan pembelian, hutang piutang, pajak, invoice dan lainnya.

METODOLOGI PENELITIAN

Pada bagian ini, penulis menjelaskan mengenai metode yang digunakan dalam pengumpulan data saat penelitian sebagai berikut:

1) Metode Pengamatan (Observation)

Penulis melakukan pengumpulan data secara langsung pada Apotek Pharm 24 yang berada di Jl. Magelang No. 147 Kricak, Kecamatan Tegalrejo, Kota Daerah Istimewa Yogyakarta, Kode Pos 5542. Hal ini dilakukan untuk mencari tahu secara langsung bagaimana proses akuntansi yang berjalan hingga pembuatan laporan keuangan di apotek tersebut. Data yang berhasil penulis dapatkan diantaranya: data persediaan obat, peralatan kesehatan, data supplier, daftar harga barang, bukti pembayaran berupa kwitansi, nota, laporan transaksi penjualan selama sebulan, data hutang usaha, dan faktur pembelian tunai. Apotek didirikan tanggal 03 Februari 2012 terdaftar pada Surat Ijin Usaha Perdagangan (SIUP) kelas Menengah yang tercatat pada nomor 029/12-05/PM/IV/2017. Pharm 24 dibentuk oleh Ibu Dian Kurniasari, S.Farm., APT sebagai pimpinan sekaligus pemilik. Perusahaan yang bergerak dibidang Penjualan Obat. Seperti namanya, apotek ini melakukan aktifitas selama 24 Jam untuk memberikan pelayanan yang optimal bagi masyarakat. Oleh karena itu Apotek Pharm 24 membagi karyawan ke dalam 3 Shift agar maksimal dalam melayani pembeli serta memenuhi target usaha. Pharm 24 berusaha sebisa mungkin menjaga kepuasan Pelanggan dengan memberikan pelayanan yang tepat sasaran dengan motto Solution and Inovation.

2) Metode Wawancara (Interview)

Dengan melakukan wawancara, penulis dapat langsung mengajukan pertanyaan kepada narasumber yaitu Ibu Dian Kurniasari selaku pemilik Apotek Pharm 24. Untuk memperoleh informasi yang cukup, penulis akan melakukan wawancara dengan cara tanya jawab tentang sejarah apotek, modal awal pemilik, proses transaksi yang berjalan pada apotek, harga jual produk dan harga beli produk kepada pemasok, kendala yang dialami, proses pencatatan keuangan hingga proses pembuatan laporan bulanan.

3) Studi Pustaka (Literature Review)

Memperoleh informasi dari teori-teori yang sudah ada agar menunjang penulisan. Pengumpulan informasi dapat diperoleh dari literatur, internet, artikel atau jurnal ilmiah sebagai referensi dalam penyusunan penulisan.

HASIL DAN PEMBAHASAN

Maksud dan Tujuan dari penelitian ini adalah untuk; 1) Mengetahui sistem keuangan yang berjalan pada Apotek Pharm 24. 2) Melakukan pengolahan akuntansi pada Apotek Pharm 24 dengan software MYOB premier V.16 agar mempermudah bidang usaha tersebut dalam mengerjakan data keuangan usaha yang diolah. Penelitian ini membahas mengenai proses akuntansi pada Apotek Pharm 24. Adapun ruang lingkupnya adalah membahas proses penyelesaian transaksi keuangan dalam satu bulan yaitu bulan Maret 2020 dengan menggunakan MYOB premier V.16 yang dimulai dengan penginputan data pelanggan, data pemasok, data barang, daftar harga barang, data karyawan, daftar hutang, saldo persediaan, transaksi kas masuk, transaksi kas keluar, transaksi pembayaran hutang. Setelah penginputan transaksi selesai, penulis dapat melihat laporan bulanan yang disediakan oleh MYOB Premier V.16 seperti laporan neraca saldo atau trial balance, neraca atau standard balance sheet, laporan rugi laba atau income statement.

Pencatatan Akuntansi pada Apotek Pharm 24 sebagai berikut: 1. Saldo Awal Akun

Tabel 1 Saldo Awal Akun

Sumber: Apotek Pharm 24 2. Saldo Hutang

Tabel 2 Saldo Hutang

Kode Akun Nama Akun Debet Kredit

1-1100 Kas Ditangan Rp. 24.000.000 1-1400 Persediaan Rp. 37.229.823 1-1600 Perlengkapan Rp. 1.000.000 1-2100 Peralatan Rp. 6.000.000 1-2200 Akum. Peralatan Rp. 600.000 2-1100 Hutang Dagang Rp. 943.390 3-6000 Modal Rp. 66.686.433 Total Rp. 68.229.823 Rp. 68.229.823 Kode

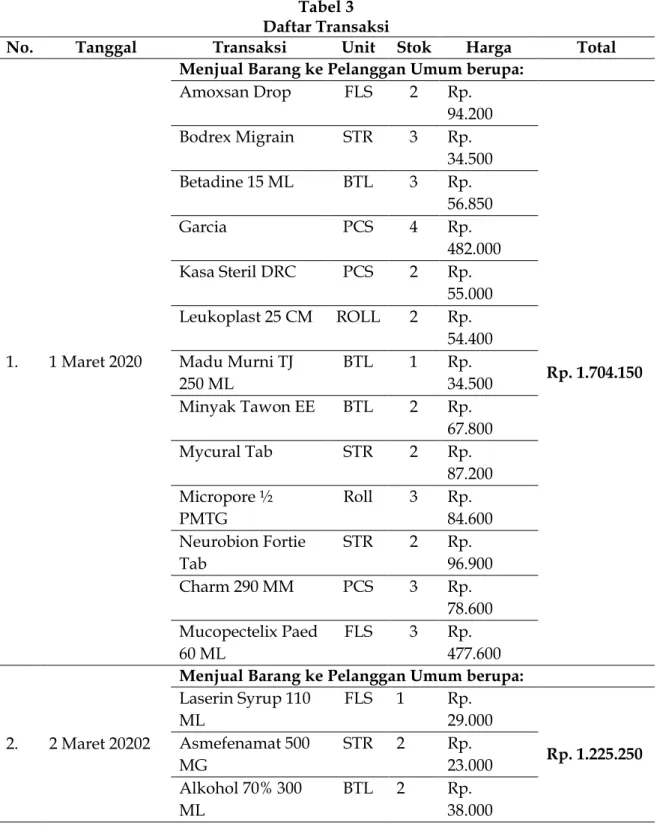

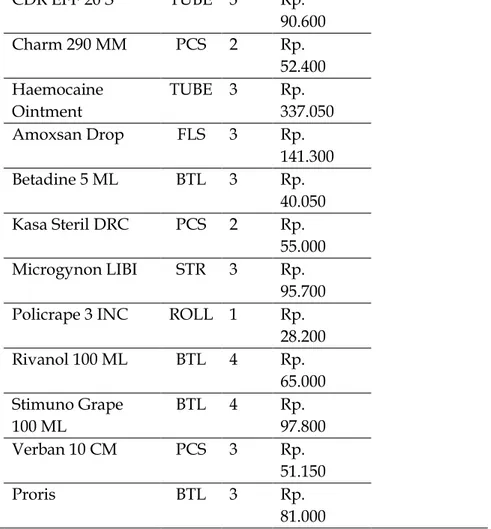

Sumber: Apotek Pharm 24 3. Daftar Transaksi

Tabel 3 Daftar Transaksi

No. Tanggal Transaksi Unit Stok Harga Total

1. 1 Maret 2020

Menjual Barang ke Pelanggan Umum berupa: Amoxsan Drop FLS 2 Rp. 94.200 Rp. 1.704.150 Bodrex Migrain STR 3 Rp. 34.500 Betadine 15 ML BTL 3 Rp. 56.850 Garcia PCS 4 Rp. 482.000 Kasa Steril DRC PCS 2 Rp. 55.000 Leukoplast 25 CM ROLL 2 Rp. 54.400 Madu Murni TJ 250 ML BTL 1 Rp. 34.500 Minyak Tawon EE BTL 2 Rp. 67.800 Mycural Tab STR 2 Rp. 87.200 Micropore ½ PMTG Roll 3 Rp. 84.600 Neurobion Fortie Tab STR 2 Rp. 96.900 Charm 290 MM PCS 3 Rp. 78.600 Mucopectelix Paed 60 ML FLS 3 Rp. 477.600 2. 2 Maret 20202

Menjual Barang ke Pelanggan Umum berupa: Laserin Syrup 110 ML FLS 1 Rp. 29.000 Rp. 1.225.250 Asmefenamat 500 MG STR 2 Rp. 23.000 Alkohol 70% 300 ML BTL 2 Rp. 38.000

S01 Setya Jaya Medika Yogyakarta Inv-01 Rp. 345.390 S02 Apotek Afina Yogyakarta Inv-02 Rp. 598.000

CDR EFF 20 S TUBE 3 Rp. 90.600 Charm 290 MM PCS 2 Rp. 52.400 Haemocaine Ointment TUBE 3 Rp. 337.050 Amoxsan Drop FLS 3 Rp. 141.300 Betadine 5 ML BTL 3 Rp. 40.050 Kasa Steril DRC PCS 2 Rp. 55.000 Microgynon LIBI STR 3 Rp. 95.700 Policrape 3 INC ROLL 1 Rp.

28.200 Rivanol 100 ML BTL 4 Rp. 65.000 Stimuno Grape 100 ML BTL 4 Rp. 97.800 Verban 10 CM PCS 3 Rp. 51.150 Proris BTL 3 Rp. 81.000 Sumber: Apotek Pharm 24

4. Jurnal Umum

Dalam hal pembuatan jurnal, di ambil dari data transksi yang di rangkum menjadi sebuah jurnal dan di golongkan sesuai dengan jenis akunnya kemudian hasil dari pada debit dan kredit memiliki jumlah yang sama.

Tabel 4 Jurnal Umum

Tanggal No.

Bukti

Keterangan Reff Debit Kredit

1 Maret 2020 KM-001 Kas Ditangan 1-1100 Rp. 1.704.150 Penjualan 4-1000 Rp. 1.704.150 HPP 5-1100 Rp. 658.850 Persediaan Barang 1-1400 Rp. 658.850 2 Maret 2020 KM-002 Kas Ditangan 1-1100 Rp. 1.225.250 Penjualan 4-1000 Rp. 1.225.250 HPP 5-1100 Rp. 412.800 Persediaan Barang 1-1400 Rp. 412.800 3 Maret 2020 Kas Ditangan 1-1100 Rp. 1.409.318

KM-003 Penjualan 4-1000 Rp. 1.409.318 HPP 5-1100 Rp. 571.668 Persediaan Barang 1-1400 Rp. 571.668 4 Maret 2020 KM-004 Kas Ditangan 1-1100 Rp. 1.304.300 Penjualan 4-1000 Rp. 1.304.300 HPP 5-1100 Rp. 321.050 Persediaan Barang 1-1400 Rp. 321.050 4 Maret 2020 KK-001

Biaya Kebersihan & Keamanan 6-2000 Rp. 100.000 Kas ditangan 1-1100 Rp. 100.000 5 Maret 2020 KK-002 Persediaan Barang 1-1400 Rp. 12.500.367 Kas Ditangan 1-1100 Rp. 12.500.367 5 Maret 2020 KM-005 Kas Ditangan 1-1100 Rp. 1.191.536 Penjualan 4-1000 Rp. 1.191.536 HPP 5-1100 Rp. 458.536 Persediaan Barang 1-1400 Rp. 458.536 6 Maret 2020 KM-006 Kas Ditangan 1-1100 Rp. 1.139.500 Penjualan 4-1000 Rp. 1.139.500 HPP 5-1100 Rp. 424.500 Persediaan Barang 1-1400 Rp. 424.500 6 Maret 2020 KK-003

Membayar Listrik & Telpon 6-1400 Rp. 100.0000 Kas Ditangan 1-1100 Rp. 100.0000 7 Maret 2020 KM-007 Kas Ditangan 1-1100 Rp. 1.350.050 Penjualan 4-1000 Rp. 1.350.050 HPP 1-1400 Rp. 513.850 Persediaan Barang 1-1400 Rp. 513.850 7 Maret 2020 KK-005

Biaya Fotocopy & Materai

6-1900 Rp. 4.400

Kas Ditangan 1-1100 Rp. 4.400 Sumber: Apotek Pharm 24

Pencatatan Aplikasi Komputer Akuntansi menggunakan MYOB Premier V.16 sebagai berikut:

1. Mengisi Informasi Perusahaan

Jika data perusahaan sudah dimiliki maka dapat langsung menginput ke dalam bagian Company Information dan mengisi data perusahaan jika sudah maka dapat lanjut ke langkah selanjutnya.

Gambar 2 Informasi Perusahaan

Sumber: Penelitian (2020) 2. Saldo Awal Akun

Isikan data awal saldo akun sesuai saldo perusahaan. Perhatikan baris Amount Left to Be Allocated harus bernilai Rp. 0,00. Hal ini dimaksudkan bahwa saldo yang diinput sudah In Balance atau tidak ada selisih antara kredit dengan debit.

Gambar 3 Saldo Awal Akun

Sumber: Penelitian (2020) 3. Saldo Awal Persediaan

Gambar 4 Saldo Awal Persediaan

Sumber: Penelitian (2020) 4. Input Data Transaksi

Total transaksi yang terjadi pada Apotek Pharm 24 selama bulan Maret 2020 ialah sebanyak 47 transaksi. Pada bagian ini, penulis menampilkan langkah dari pengerjaan transaksi yang mewakili semua transaksi yang terjadi menggunakan MYOB Premier V.16. Salah satu transaksi tersebut ialah:

Tanggal 1 Maret 2020 terjadi penjualan tunai kepada pelanggan umum: a) Buka modul Sales > Enter Sales.

b) Ganti tampilan Layout menjadi Item.

c) Hilangkan tanda centang pada Tax Inclusive dikarenakan harga belum termasuk pajak.

d) Klik tanda panah pada opsi Terms, dan pilih COD. e) Masukan Invoice dengan KM001.

g) Masukkan harga kolom Price dan isikan Tax dengan N-T.

h) Subtotal dan Amount akan terisi secara otomatis. Masukkan total yang dibayar kedalam Paid today karena transaksi yang terjadi secara Tunai.

i) Pastikan Balance Due menunjukkan nilai Rp. 0,00. j) Jika barang yang diinput sudah benar maka klik Record.

Gambar 5 Data Transaksi Sumber: Penelitian (2020) 5. Laporan a. Neraca Saldo

Neraca saldo ialah daftar yang berisi kumpulan seluruh rekening buku besar. Laporan ini juga memberikan gambaran tentang pergerakan saldo dalam tiap-tiap akun. Nominal total yang terdapat pada kolom Debit dan Credit diharuskan memiliki hasil yang sama.

Gambar 6 Neraca Saldo

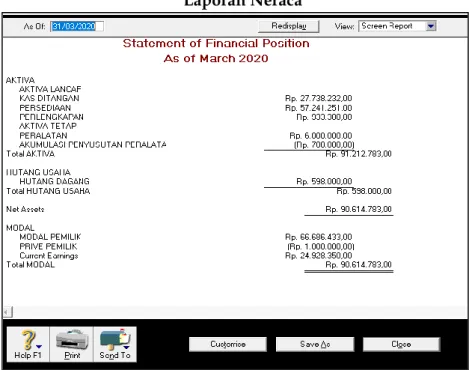

Sumber: Penelitian (2020) b. Laporan Neraca

Laporan ini menampilkan posisi Harta, Hutang dan Modal perusahaan pada periode tertentu.

Gambar 7 Laporan Neraca

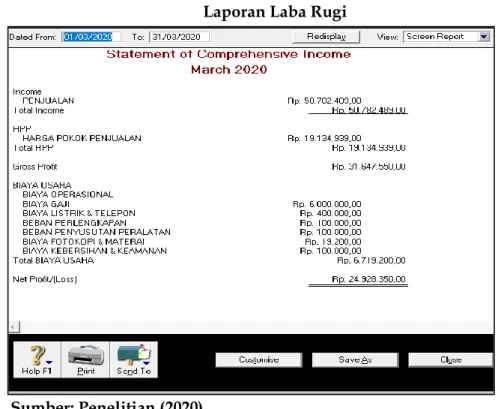

Sumber: Penelitian (2020) c. Laporan Laba Rugi

Laporan Laba Rugi merupakan laporan yang menyajikan sebuah informasi dari hasil usaha yang didapatkan sebuah bidang usaha.

Gambar 8 Laporan Laba Rugi

Sumber: Penelitian (2020) 6. Analisis Laporan Keuangan

Metode analisa yang dipakai oleh penulis dalam hasil penganalisaan yaitu metode analisa perhitungan ratio. Dengan menggunakan metode perhitungan ini penulis dapat membandingkan setiap unit laporan keuangan. Dibawah ini merupakan perbandingan perhitungan ratio antar Sistem Manual dengan penggunaan Sistem Informasi Akuntansi: 1. Ratio Likuiditas

Dengan ratio ini penulis mendapat gambaran mengenai kemampuan perusahaan dalam pemenuhan kewajban jangka pendek. Semakin tinggi nilai maka semakin baik kondisi dari perusahaan atau bidang usaha.

Tabel 5 Ratio Likuiditas

No Ratio Manual MYOB Keterangan

1. Current Ratio Aset Lancar x 100% Hutang Lancar Rp. 85.912.783 x 100% Rp. 598.000 = 143,66% Rp. 85.912.783 x 100% Rp. 598.000 = 143,66% Perhitungan Sesuai

2. Cash Ratio Jumlah Kas x 100% Hutang Lancar Rp. 27.738.232 x 100% Rp. 598.000 = 46,38% Rp. 27.738.232 x 100% Rp. 598.000 = 46,38% Perhitungan Sesuai Sumber: Penelitian (2020) a. Current Ratio

Dengan Current Ratio penulis dapat mengetahui kemampuan perusahaan untuk melunasi kewajiban finansial yang menggunakan aset lancar.

b. Cash Ratio

Dengan Cash Ratio penulis dapat mengetahui kemampuan perusahaan dalam membayar kewajiban menggunakan kas yang ada.

c. Acid Test Ratio

Berguna dalam pengukuran kesanggupan perusahaan dalam pembayaran kewajiban dengan aset lancar yang lebih likuid.

Dari ketiga analisa tersebut, menunjukkan bahwa nilai yang tertera diatas nilai yang ideal. Dimana perusahaan mampu melakukan pelunasan kewajiban dan menunjukkan perusahaan dalam keadaan baik.

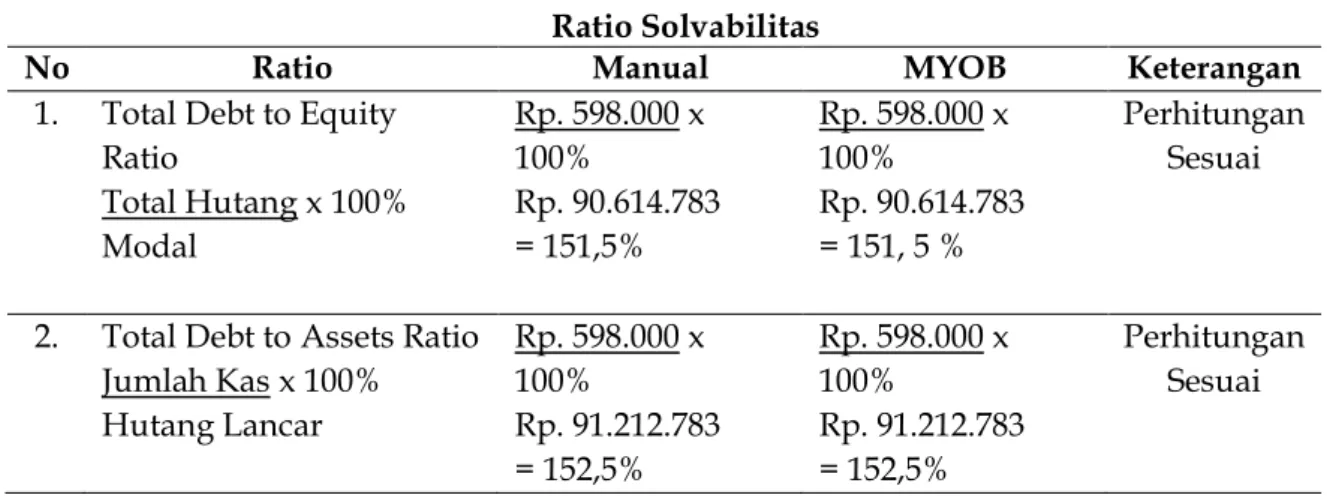

2. Ratio Solvabilitas

Dengan ratio ini penulis akan mendapat gambaran mengenai kemampuan perusahaan untuk melunasi kewajiban jangka panjangnya.

Tabel 6 Ratio Solvabilitas

No Ratio Manual MYOB Keterangan

1. Total Debt to Equity Ratio Total Hutang x 100% Modal Rp. 598.000 x 100% Rp. 90.614.783 = 151,5% Rp. 598.000 x 100% Rp. 90.614.783 = 151, 5 % Perhitungan Sesuai

2. Total Debt to Assets Ratio Jumlah Kas x 100% Hutang Lancar Rp. 598.000 x 100% Rp. 91.212.783 = 152,5% Rp. 598.000 x 100% Rp. 91.212.783 = 152,5% Perhitungan Sesuai Sumber: Penelitian (2020)

a. Total Debt to Equity Ratio

Dari hasil diatas dapat dilihat jika total Debt to Equity Ratio menunjukkan hasil yang cukup baik dikarenakan modal yang dipakai untuk utang lancara masih akan tersedia.

b. Total Debt to Asset Ratio

Dari hasil diatas dapat dilihat bahwa Debt to Asset Ratio memiliki hasil yang cukup tinggi sehingga jaminan yang berupa asset masih cukup tersedia.

KESIMPULAN DAN SARAN KESIMPULAN

Kesimpulan yang dapat diambil dari penelitian ini adalah Apotek Pharm 24 melakukan aktifitas pencatatan secara manual. Karena dengan pencatatan sistem ini diharuskan melalui beberapa proses dan harus teliti dalam penginputan. Laporan keuangan juga sering mengalami kendala karena selisih suatu data yang tidak sesuai karena kekeliruan penulisan. Disisi lain pemeriksaan pencatatan seluruh transaksi dan data yang tidak dapat di periksa oleh pemilik setiap saat. Apotek Pharm 24 sudah berdiri lebih dari 1 (satu) tahun dan sudah banyak yang dilalui oleh apotek ini baik saat rugi maupun laba. Namun, walau sudah berjalan lama apotek ini masih belum berkembang dalam Sistem Informasi Akuntansi dan mempunyai beberapa masalah terkait pencatatan keuangan, Apotek pharm 24 masih menggunakan sistem akuntansi yang manual dimana semua transaksi selama sebulan hanya dicatat secara tertulis. Sering terjadi kekeliruan dalam pencatatan data dan angka serta waktu pengkoreksian yang lama sehingga dimana seharusnya toko memperoleh sebuah laba dan karena salah dalam pencatatan sehingga terjadi kerugian. Laporan keuangan yang dibuat dan diberikan kepada pemilik dicatat secara manual. Dengan adanya penggunaan MYOB Premier V.16 penyusunan laporan sudah otomatis tersusun setelah selesai memasukkan transaksi harian (jurnal). Dalam pencarian data cukup membuka menu card file untuk melihat data dan sejarah transaksi dari masing masing customer atau supplier dan tempat penyimpananya tidak memerlukan tempat penyimpanan khusus, karena terdapat fasilitas password untuk menjaga keamanan data keuangan.

SARAN

Dari permasalahan yang dialami Apotek Pharm 24 dapat dilihat bahwa pencatatan akuntansi yang masih manual menyebabkan terjadinya kerugian baik dalam ekonomi maupun dalam waktu yang tidak efesien. Dengan ini penulis memberikan saran diantaranya untuk mengganti sistem yang masih dicatat oleh manusia dengan sistem pencatatan yang sudah menggunakan Aplikasi Komputer Akuntansi. Karena kesalahan ini lebih banyak muncul karena kekeliruan manusia dalam pencatatan maka diperlukan

ketelitian yang lebih detail dan menyimpan bukti transaksi. Penulis memperkenalkan Aplikasi Akuntansi MYOB Premier V.16 sebagai harapan dapat diterapkan dalam kegiatan usaha sehingga dapat menekan terjadinya kesalahan dalam penginputan, penghematan biaya dan tenaga serta penyajian laporan yang efektif dan dapat diakses dimanapun oleh pemilik usaha. Sistem Informasi Akuntansi yang sudah dijalankan dapat menarik kesimpulan bahwa dengan metode analisa laporan keuangan dalam hasil penganalisaan yaitu metode analisa perhitungan ratio likuditas mendapatkan gambaran mengenai kemampuan perusahaan dalam pemenuhan kewaijban jangka pendek. Semakin tinggi nilai maka semakin baik kondisi dari perusahaan atau bidang usaha, sedangkan metode analisa perhitungan ratio Solvabilitas akan mendapat gambaran mengenai kemampuan perusahaan untuk melunasi kewajiban jangka panjangnya.

DAFTAR PUSTAKA

Ampi, T. (2016). Buku Saku Bendahara Pengeluaran. Jakarta: PT. Grasindo. https://books.google.co.id/books?id=VmvIDwAAQBAJ&pg

Andi, R., Acep, S., & Dicki, P. (2016). KEUANGAN DESA. Journal Sniptek, 71-78. http://konferensi.nusamandiri.ac.id/prosiding/index.php/sniptek/article/view/2 05/172

Andi, S., Miftahul, J., Sulaeman, S. H., & Rahmat, H. (2018). Penerapan Zahir Accounting Versi 5.1 Untuk Pengolahan Data Akuntansi Pada SMK Tridaya Jakarta. Perspektif,

XVI(2), 209–219.

https://ejournal.bsi.ac.id/ejurnal/index.php/perspektif/article/view/4393/2685 Bahri, S. (2016). Pengantar Akuntansi (E. Risanto (ed.)). Penerbit CV.Andi Offset:Yogyakarta.

https://books.google.co.id/books?id=ms85DgAAQBAJ&printsec=frontcover&dq Dema, I., & Indah, A. (2017). Sistem Informasi Akuntansi Perusahaan Dagang Menggunakan

Zahir Accounting Versi 5 . 1. 2(1), 11–20.

http://ejournal-binainsani.ac.id/index.php/IMBI/article/view/599/490

Elfi, H. N., Narti, P. E., DR, D. Ma., & Miftach, R. (2019). Pengabdian Kepada Masyarakat :

Pembekalan Memasuki Dunia Kerja Atau. 01(02), 2–9.

http://ejournal.upbatam.ac.id/index.php/jpkm/article/view/1044

Emil, S. (2019). Pengaruh Penerapan Penggunaan Softaware Akuntansi ( MYOB Accounting ) Dalam Upaya Mempermudah Dan Mengefisienkan Kinerja Pelaporan Keuangan Pada Perusahaan. Jurnal EKOBISTEK Fakultas Ekonomi, 8(1), 92–101.

http://lppm.upiyptk.ac.id/ojsupi/index.php/EKOBISTEK/article/view/186/128 Fitra, H. (2019). Analisis Neraca dan Laporan Realisasi Anggaran Pemerintah Daerah. CV IRDH:

Malang. https://books.google.co.id/books?id=zsXODwAAQBAJ&pg=PT7&dq Gautama, S. B. (2019). Tahap Pencatatan Transaksi Dalam Siklus Akuntansi Perusahaan

Jasa. Jurnal Ina-Rxiv, 3. https://doi.org/10.31227/osf.io/phv9u

Gunawan, H., Arsanti, W., & Pangesti, T. A. (2015). Aplikasi Pengolahan Data Akuntansi (A.

Pramesta (ed.)). CV.Andi Offset:Yogyakarta.

https://books.google.co.id/books?id=B6IACwAAQBAJ&printsec=frontcover&dq Hery. (2015). Pengantar Akuntansi Comprehensive Edition. PT. Grasindo: jakarta.

https://books.google.co.id/books?id=gsBGDwAAQBAJ&printsec=frontcover&dq Hery, S. . (2017). Akuntansi untuk orang non-akunting (A. Pramono (ed.)).

Grasindo:Jakarta. https://books.google.co.id/books?id=-MRGDwAAQBAJ&printsec=frontcover&dq

I Gusti Ngurah Suryantara, S. K. (2017). Merancang Aplikasi Metodologi Extreme

Programming. PT. Elex Media Komputindo: Jakart.

https://books.google.co.id/books?id=FDBIDwAAQBAJ&pg=PA13&dq

Ikhwanuddin, Tanjung, A. I., & Siregar, I. Y. S. (2017). Analisis Pengaruh Tingkat Likuiditas Terhadap Profitabilitas. Jurnal Ilmu Ekonomi Dan Keislaman, 467, 98–107.

http://jurnal.iain-padangsidimpuan.ac.id/index.php/Al-masharif/article/view/1408/1145

Imam, M. S., & Ubaidillah. (2019). Sistem Informasi Akuntansi Siklus Pendapatan Pada Usaha Bengkel Budi Barokah Sokaraja. Indonesian Journal on Software Engineering (IJSE), 5(1), 44–51. https://doi.org/10.31294/ijse.v5i1.5863

Johan, B., & Herman, K. (2016). Penerapan Sistem Informasi Akuntansi Berbasis Jaringan Komputer Pada Rumah Sakit Prikasih. Prosiding SIMNASIPTEK, 51–55. http://seminar.bsi.ac.id/simnasiptek/index.php/simnasiptek/article/download/1 10/220

Kariyoto. (2017). Analisa Laporan Keuangan. UB Press: Malang. https://books.google.co.id/books?id=DjBODwAAQBAJ&printsec=frontcover&dq Lestari, kurnia cahya, & Amri, A. M. (2020). Sistem Informasi Akuntansi dan Contoh

Penerapan. Deepublish: Yogyakarta.

https://books.google.co.id/books?id=ShrWDwAAQBAJ&pg=PA19&dq

Accounting 5 . 1. Perspektif, XVI(1), 99–106. https://ejournal.bsi.ac.id/ejurnal/index.php/perspektif/article/view/3163

Mari, R., & Annisa, M. (2019). ANALISA PERANCANGAN SISTEM INFORMASI AKUNTANSI EVENT ORGANIZER DENGAN APLIKASI ACCURATE VERSI 5 (Studi Kasus: PT. Inti Nuansa Ciptavisi). Jurnal Ekonomi Moneter, 6(2), 97–106. https://doi.org/10.31294/moneter.v6i2.5070

Pati, M. (2015). Administrasi Farmasi J ilid 2 (D. wuri & Herlambang (ed.)).

Ratna, S. K. (2016). PENERAPAN DU PONT SYSTEM UNTUK MENGUKUR. Jurnal

Konferensi Nasional Ilmu Sosial & Teknologi, 266–270.

http://seminar.bsi.ac.id/knist/index.php/UnivBSI/article/view/62

Ratnawaty, M. (2017). Penilaian Kinerja Perusahaan Dengan Menggunakan Analisa Rasio Keuangan Pada Perusahaan Telekomunikasi Di Indonesia. Jurnal Cakrawala, XVII(1), 14–21.

https://ejournal.bsi.ac.id/ejurnal/index.php/cakrawala/article/view/1840/1426 Sarwani, Nurfiah, & Fara. (2018). Pemanfaatan Perangkat Lunak Akuntansi untuk

Menghasilkan Laporan Keuangan pada PT . PNM ULaMM PTPM Pontianak. Jurnal

Monete, Vol-5(1), 105–118.

https://ejournal.bsi.ac.id/ejurnal/index.php/moneter/article/view/3611/2337 Selamet, R., & Veti, A. (2019). Penerapan Aplikasi Myob Untuk Pengolahan data Akuntansi

studi kasus PT. Quantum Electrindo Lestari. Journal of Chemical Information and Modeling, 3(9), 1689–1699. https://doi.org/10.1017/CBO9781107415324.004

Sugiono, A., & Untung, E. (2016). Panduan Praktis Dasar Analisa Laporan Keuangan

(Adipramono (ed.)). PT. Grasindo: Jakarta.

https://books.google.co.id/books?id=2FFJDwAAQBAJ&printsec=frontcover&dq Susan, R., & Nurjanah. (2017). IMPLEMENTASI DATA KEUANGAN DENGAN ZAHIR

ACCOUNTING PADA PT . ANUGERAH. 5(2), 267–273.

https://jurnal.polibatam.ac.id/index.php/JAEMB/article/view/537/415

Wijaya, H. (2017). Microsoft Access untuk Akuntansi. PT. Elix Media Komputindo: Jakarta. https://books.google.co.id/books?id=Z-I8DwAAQBAJ&pg=PA167&dq

Yulia, M. (2019). Pengolahan Data Akuntansi Menggunakan Myob V16 Pada Cv. Optik Bonie Jakarta Barat. Journal of Chemical Information and Modeling, 3(9), 1–23. https://doi.org/10.1017/CBO9781107415324.004