1

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364

PENGARUH PENERIMAAN PAJAK BUMI DAN BANGUNAN (PBB) DAN BEA

PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) TERHADAP

PENDAPATAN DAERAH KABUPATEN KARAWANG

Noorsyah Adi Noer Ridha

Riyanto

Program Studi Akuntansi, STIE Dharma Negara, Bandung

Email noorsyah.anr@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerimaan PBB dan BPHTB terhadap Pendapatan Daerah di Kabupaten Karawang periode 2011 s.d 2016. Penelitian ini menggunakan data sekunder. Data sekunder diperoleh dari dokumen yang ada pada Badan Pendapatan Daerah Kabupaten Karawang periode 2011 s.d 2016, dengan menggunakan data tahunan. Metode yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif. Penelitian ini menggunakan analisis regresi linier berganda dan korelasi ganda dengan uji hipotesis t parsial dan uji f simultan dengan tingkat signifikan 5% (0.05). Hasil penelitian menunjukan PBB berpengaruh positif tetapi tidak signifikan, dapat dilihat dari hasil uji-t yang meunjukan t-hitung 1.983 lebih kecil dari t-tabel 3.18245, dan hasil untuk BPHTB adalah berpengaruh positif tetapi tidak signifikan, dapat dilihat dari hasil uji-t yang meunjukan t-hitung 0.888 lebih kecil dari t-tabel 3.18245. PBB dan BPHTB secara simultan mempunyai pengaruh yang signifikan terhadap Pendapatan Daerah Kabupaten Karawang karena dari hasil uji-f diperoleh f-hitung 11.975 lebih besar dari f-tabel 9.55.

Kata Kunci : PBB, BPHTB, Pendapatan Daerah

ABSTRACK

The purpose of this study are to determine the effect of PBB and BPHTB for Regional Revenue in Karawang period 2011 to 2016. This research uses secondary data. The secondary data obtained from documents on the Regional Revenue Office of Karawang period 2011 to 2016, and using annual data. This research uses descriptive method with quantitative approach. The analysis used multiple linear regression and multiple correlation and the test hypothesis of f-test simultaneous and t-test partial, with the significant level 5% (0.05). The result showed that PBB does have a positive but not significant to Regional Revenue, this can be seen from t-test showed t-count 1.983 less than t-table 3.18245, and the result for BPHTB showed that BPHTB does have a positive but not significant to Regional Revenue, this can be seen from t-test showed t-count 0.888 less than t-table 3.18245. PBB and BPHTB simultaneous have an significant effect for Regional Revenue in Karawang because the result showed that f-test that f-count 11.975 larger that f- table 9.55. Keywords : PBB, BPHTB, Regional Revenue

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 2 PENDAHULUAN

Pendapatan daerah merupakan tolak ukur dalam menentukan tingkat kemandirian suatu daerah otonom dalam penyelenggaraan administrasi pemerintahan dan pembangunan. Kabupaten Karawang adalah daerah yang selalu berupaya untuk dapat meningkatkan kualitas daerahnya dengan penetapan kebijakan-kebijakannya. Sumber-sumber Pendapatan Daerah diperoleh dari pendapatan asli daerah, dana transfer dan lain-lain pendapatan daerah yang sah. Untuk lebih jelasnya dapat kita nilai dari pendapatan daerah di Kabupaten Karawang.

Presentase Peningkatan Pendapatan Daerah Kabupaten Karawang Tahun 2011 ~ 2016

Kabupaten

Pendapatan Daerah

2016/2015 2015/2014 2014/2013 2013/2012 2012/2011

Karawang -2% 13% 19% 9% 22%

Sumber : Data dari Badan Pendapatan Daerah Kabupaten Karawang

Dari tabel presentase tersebut dapat dilihat bahwa peningkatan Pendapatan Daerah Kabupaten Karawang berfluktuasi. Fluktuasi tersebut timbul akibat berbagai faktor. Sekertaris Daerah Kabupaten Karawang menyatakan bahwa beberapa faktor yang menyebabkan Pendapatan Daerah tidak tergarap maksimal karena kepala daerah tidak menempatkan pejabat tidak sesuai dengan keahliannya, kemudian faktor lainnya adalah belum optimalnya pihak ketiga dalam penarikan retribusi daerah karena banyak retribusi yang tidak disetorkan kepada daerah. PBB dan BPHTB diharapkan dapat berperan besar dalam meningkatkan Pendapatan Daerah di Kabupaten Karawang dikarenakan pada era ini semakin banyak masyarakat yang berbondong-bondong datang ke Kabupaten Karawang untuk mencari pekerjaan sehingga, pertumbuhan pembangunan seperti pembangunan hunian dan perluasan lahan pekerjaan juga akan meningkat seiring dengan banyaknya pendatang yang menetap di Kabupaten Karawang.

Perkembangan tersebut tidak menutup kemungkinan bahwa Kabupaten Karawang tidak memiliki masalah di dalam pengeleloaan pendapatan daerahnya. Masalah yang tengah dihadapi oleh pemerintahan di Kabupaten Karawang adalah masih lemahnya pendapatan daerah untuk dapat menutupi biaya dalam melaksanakan pembangunan daerah yang dari tahun ke tahun anggarannya selalu meningkat. Pemerintahan Kabupaten Karawang selalu berupaya dengan keras untuk dapat mengoptimalkan penerimaan pajak agar dapat membantu melaksanakan pembangunan yang berkualitas.

KAJIAN PUSTAKA

Pengertian Pengaruh menurut Kamus Besar Bahasa Indonesia (2001:849) yaitu : “Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang/benda) yang ikut membentuk watak, kepercayaan atau perbuatan seseorang” Dari pengertian yang telah

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 3 dikemukakan diatas maka dapat disimpulkan bahwa pengaruh merupakan suatu daya yang dapat membentuk atau mengubah sesuatu (orang/benda). Sehubungan dengan adanya penelitian ini maka pengaruh dapat diartikan juga sebagai suatu bentuk hubungan sebab-akibat antar variabel. Dalam hal ini Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Bumi dan Bangunan (BPHTB) terhadap Pendapatan Daerah.

Definisi pajak menurut Undang-Undang Nomor 16 Tahun 2009 tentang perubahan ke-4 (empat) atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasrkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Beberapa ahli mengemukakan pendapatnya tentang pajak antara lain : Prof. Dr.Rochmat Sumitro, S.H, “Pajak adalah iuran rakyat kepada kas negara berdasrkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontrapreatasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” Prof. Dr. P.J.A Adriani, “Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan digunakan untuk mebiayai pengeluaran-pengeluaran umum terhubung tugas negara untuk menjalankan pemerintahan”.

Dari pengertian diatas dapat disimpulkan bahwa pajak memiliki unsur-unsur berikut : a. Pajak adalah iuran kepada Negara (yang dipaksakan)

b. Pajak dipungut berdasarkan Undang-Undang

c. Tidak ada timbal balik (Kontraprestasi) secara langsung. d. Digunakan untuk mendukung pembiayaan negara

Berdasarkan Undang-Undang Nomor 12 Tahun 1994, Pajak Bumi dan Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek tidak ikut menentukan besarnya pajak. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya, permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah republik Indonesia. Dan bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan.

Menurut Pasal 33 ayat (3) Amandemen Undang-Undang Dasar 1945 menyatakan bahwa bumi dan air, dan kekayaan alam yang terkandung didalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat. Bumi sebagai contoh tanah merupakan karunia Tuhan Yang Maha Kuasa mempunyai fungsi sosial, kepentingan lainnya untuk memenuhi kebutuhan dasar, lahan usaha atau alat investasi yang menguntungkan. Atas tanah terletak bangunan yang juga memberikan manfaat ekonomi kepada pemilik. Oleh karena itu, bagi mereka yang memperoleh hak atas Tanah dan Bangunan, wajar menyerahkan sebagian nilai ekonomis yang diperoleh kepada pemerintah melalui pembayaran Pajak yang disebut Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 4 Lalu menurut Undang-Undang Nomor 32 Tahun 2004 Pasal 1 Poin 15 tentang Pemerintah Daerah bahwa Pendapatan Daerah adalah semua hak daerah yang diakui sebagai penambahan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Sedangkan menurut PERMENDAGRI No.13 Tahun 2006 pasal 23 ayat 1 bahwa Pendapatan Daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah.

METODOLOGI

Tugas pokok Badan Pendapatan Daerah Kabupaten Karawang adalah membantu melaksanakan sebagian dari tugas rumah tangga Kabupaten Karawang dalam bidang pengelolaan pendapatan daerah di Kabupaten Karawang. Metode penelitian yang digunakan oleh penulis dalam penyusunan skripsi ini yaitu metode penelitian deskriptif (Descriptive

Research) dengan pendekatan metode kuantitatif. Apa yang dipelajari dari sampel itu,

kesimpulannya akan dapat diberlakukan untuk populasi. Sampel yang digunakan adalah pengambilan sampel secara nyaman (Convenience sampling) yaitu pengambilan sampel dilakukan dengan mengambil sampel dari populasi secara bebas menurut kehendak peneliti.

Untuk keperluan analisis data, maka penulis memerlukan sejumlah data pendukung yang berasal dari dalam dan luar organisasi. Teknik pengumpulan data yang berkaitan dengan penelitian ini dan menunjang dalam penyusunan penelitian ini adalah : Penelitian Lapangan (Field Research), Penelitian Kepustakaan (Library Research).

Penelitian ini menggunakan perhitungan statistik dengan analisis regresi linear berganda dan korelasi ganda dengan menggunakan software SPSS. Sebelum data dianalisa maka perlu dilakukan uji asumsi klasik. Uji asumsi klasik yang dilakukan adalah dengan uji normalitas, uji multikkolinearitas, uji heterokedastisitas, dan uji autokorelasi.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU-PDRD) menyatakan bahwa Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan (PBB-P2) dan Bea Perolehan atas Tanah dan Bangunan (BPHTB) telah mengalami perubahan dari pajak pusat menjadi pajak daerah sejak tahun 2011 untuk BPHTB dan selambat-lambatnya tahun 2014 untuk PBB-P2. Untuk Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan dan Pertambangan (PBB-P3) masih sama dengan persentase awal yaitu Pemerintah Daerah mendapatkan 64,8% dari hasil penerimaan PBB-P3.

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 5 Berikut ini data mengenai perkembangan PBB Kabupaten Karawang selama 6 tahun yang diterima oleh Pemerintah Daerah Kabupaten Karawang sejak tahun anggaran 2011 sampai dengan tahun anggaran 2016.

Tabel 4.1

Realisasi Penerimaan PBB Tahun Anggaran 2011-2016

Tahun

Realisasi

2011

Rp. 198.562.336.031

2012

Rp. 195.407.157.597

2013

Rp. 234.338.893.979

2014

Rp. 206.969.090.367

2015

Rp. 225.427.806.279

2016

Rp. 252.776.113.238

Selanjutnya data mengenai perkembangan BPHTB Kabupaten Karawang selama 6 tahun yang diterima oleh Pemerintah Daerah Kabupaten Karawang sejak tahun anggaran 2011 sampai dengan tahun anggaran 2016.

Tabel 4.2

Realisasi Penerimaan BPHTB Tahun Anggaran 2011-2016

Tahun

Realisasi

2011

Rp. 142.566.186.867

2012

Rp. 353.118.420.297

2013

Rp. 178.149.667.636

2014

Rp. 193.101.349.619

2015

Rp. 279.604.021.083

2016

Rp. 158.208.658.746

Berikut data Realisasi peneriman Pendapatan Daerah Kabupaten Karawang tahun anggaran 2011 sampai dengan tahun anggran 2016.

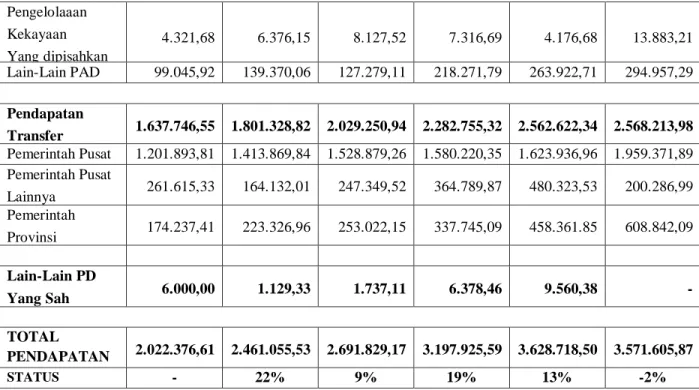

Sumber PD 2011 (Rp) 2012 (Rp) 2013 (Rp) 2014 (Rp) 2015 (Rp) 2016 (Rp) PAD 378.630,05 658.597,37 660.841,11 908.791,80 1.056.535,77 1.003.391,89 Pajak Daerah 240.875,37 477.595,08 466.028,00 554.203,02 710.742,58 633.184,02 Retribusi Daerah 34.387,07 35.256,06 59.406,47 129.000,28 77.693,79 61.367,35

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 6 Pengelolaaan Kekayaan Yang dipisahkan 4.321,68 6.376,15 8.127,52 7.316,69 4.176,68 13.883,21 Lain-Lain PAD 99.045,92 139.370,06 127.279,11 218.271,79 263.922,71 294.957,29 Pendapatan Transfer 1.637.746,55 1.801.328,82 2.029.250,94 2.282.755,32 2.562.622,34 2.568.213,98 Pemerintah Pusat 1.201.893,81 1.413.869,84 1.528.879,26 1.580.220,35 1.623.936,96 1.959.371,89 Pemerintah Pusat Lainnya 261.615,33 164.132,01 247.349,52 364.789,87 480.323,53 200.286,99 Pemerintah Provinsi 174.237,41 223.326,96 253.022,15 337.745,09 458.361.85 608.842,09 Lain-Lain PD Yang Sah 6.000,00 1.129,33 1.737,11 6.378,46 9.560,38 - TOTAL PENDAPATAN 2.022.376,61 2.461.055,53 2.691.829,17 3.197.925,59 3.628.718,50 3.571.605,87 STATUS - 22% 9% 19% 13% -2%

Pada hasil penelitian dengan menggunakan pengolahan data melalui software SPSS 24.0 diatas maka dapat disimpulkan bahwa data penelitian terdistribusi normal karena nilai Asymp. Sig (2-tailed) untuk PBB sebesar 0.967, BPHTB 0.721 dan Pendapatan Daerah sebesar 0.993.

Tabel 4.4

Hasil Uji Normalitas

One Sample Kolmogrov-Smirnov Test

PBB BPHTB PD

N

Mean Normal Parametersa,b

Std. Deviation

Absolute Most Extreme Differences

Positive Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

6 218913566248.5 000 22523065823.83 993 .202 .202 -.148 .495 .967 6 217377805836.1 667 81722821397.12 422 .283 .283 -.180 .694 .721 6 2928918551439. 3335 643747968490.4 4270 .174 .144 -.174 .427 .993

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 7

Pada hasil penelitian dengan menggunakan pengolahan data melalui software

SPSS 24.0 diatas maka dapat disimpulkan bahwa data penelitian terbebas dari

autokorelasi karena Durbin-Watsonnya sebesar 1.604 (berada diantara -2 sampai

dengan +2).

Koefisisen regresi untuk variabe inependen X1 bernilai positif yaitu 23.330, itu

menunjukan hubungan fungsional antara PBB dengan Pendapatan Daerah berbanding

lurus atau searah (β1 bernilai positif). Artinya untuk PBB apabila ditingkatkan 1 satuan

akan menyebabkan meningktnya Pendapatan Daerah (Y) sebesar 23.330.

Koefisisen regresi untuk variabe inependen X2 bernilai positif yaitu 2.879, itu

menunjukan hubungan fungsional antara PBB dengan Pendapatan Daerah berbanding

lurus atau searah (β2 bernilai positif). Artinya untuk BPHTB apabila ditingkatkan 1

satuan akan menyebabkan meningktnya Pendapatan Daerah (Y) sebesar 2.879.

Berdasarkan hasil pada tabel 4.9 maka diperoleh hasil angka R adalah sebesar

0.754. Hal ini menunjukan bahwa terjadi hubungan yang kuat antara Penerimaan Pajak

Bumi dan Bangunan (PBB) dan Penerimaan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) dengan Pendapatan Daerah di Kabupaten Karawang.

Pembahasan

Berdasarkan grafik penerimaan PBB tertinggi terjadi pada tahun 2016 yaitu

sebesar Rp. 252.776.113.238, sedangkan untuk penerimaan PBB terendah terjadi pada

tahun 2012 yaitu sebesar Rp. 195.407.157.597. Penerimaan pada tahun 2012 bisa

menjadi rendah karena pada tahun 2012 sedang dalam proses persiapan pengalihan

PBB-P2 menjadi pajak daerah sehingga penggarapan PBB ditahun tersebut tidak dapat

maksimal.

Berdasarkan grafik Penerimaan BPHTB tertinggi terjadi pada tahun 2012 yaitu

sebesar Rp. 353.118.420.297, sedangkan untuk penerimaan BPHTB terendah

terjadi pada tahun 2011 yaitu Rp. 142.566.186.867. Penyebab penerimaan

BPHTB di tahun 2011 adalah karena pengalihan BPHTB yang persiapannya belum

begitu maksimal dan kurangnya SDM dalam pengelolaan diawal pengalihan BPHTB

sebagai pajak daerah, sehingga ditahun berikutnya yaitu tahun 2012 penerimaan

BPHTB tergarap cukup maksimal diatas target yang ditetapkan yaitu mencapai 182%.

Dari grafik diatas bahwa penerimaan Pendapatan Daerah setiap tahunnya

berfluktuasi. Grafik tersebut juga menggambarkan bahwa pengalihan PBB-P2 dan

BPHTB sebagai pajak daerah sangat berpengaruh terhadap penerimaan Pendapatan

Daerah setiap tahunnya, dimana pada tahun 2012 pendapatan jelas menunjukan bahwa

penerimaan cukup tinggi dibandingkan dengan tahun sebelumnya dan di tahun

yang sama pengalihan BPHTB baru berjalan dengan baik dan penerimaannya pun

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 8

cukup tinggi, walaupun pengalihan sudah dimulai sejak tahun 2011. Sejak berlakunya

pengalihan PBB-P2 juga jelas terlihat bahwa penerimaan Pendapatan Daerah mulai

mengalami peningkatan dari tahun-ketahunnya meskipun pada tahun 2016 sempat

mengalami penurunan yang disebabkan oleh SDM yang kurang memadai dalam

menjalankan tanggungjawabnya sehingga berpengaruh terhadap penerimaan

Pendapatan Daerah pada tahun tersebut.

KESIMPULAN

Berdasarkan hasil penelitian ini, maka peneiliti mengambil beberap kesimpulan

sebagai berikut :

1. Terdapat pengaruh positif tetapi tidak signifikan antara penerimaan Pajak Bumi

dan Bangunan (PBB) dengan Pendapatan Daerah Kabupaten Karawang dari

tahun 2011 sampai dengan tahun 2016. Pengalihan PBB-P2 sebagai pajak

daerah pada tahun 2013 juga berpengaruh terhadap penerimaan PBB di

Kabupaten Karawang, terlihat pada tahun yang sama penerimaan PBB

mengalami peningkatan sebanyak 20% dari tahun sebelumnya yaitu tahun

2012.

2. Terdapat pengaruh positif tetapi tidak signifikan antara penerimaan Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dengan Pendapatan Daerah

Kabupaten Karawang dari tahun 2011 sampai dengan tahun 2016. Pengalihan

BPHTB sebagai pajak daerah pada tahun 2011 juga berpengaruh terhadap

penerimaan BPHTB ditahun berikutnya yaitu tahun 2012 , ditahun2012

penerimaan BPHTB meningkat 148% dari tahun sebelumnya yaitu tahun

berlakunya pengalihan.

3. Pendapatan Daerah di Kabupaten Karawang dari tahun 2011 sampai dengan

tahun 2015 selalu mengalami peningkatan, peningkatan yang signifikan seiring

dengan mulai berjalannya pengalihan PBB-P2 dan BPHTB di Kabupaten

Karawang. Penerunan pendapatan daerah di Kabupaten Karawang terjadi pada

tahun 2016 yang disebabkan oleh beberapa faktor internal, salah satunya adalah

terbatasnya SDM yang ada.

4. Terdapat pengaruh yang signifikan antara penerimaan Pajak Bumi dan

Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

terhadap Pendapatan Daerah Kabupaten Karawang dari tahun 2011 sampai

dengan tahun 2016

Daftar Pustaka

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 9

Waluyo (2011). Perpajakan Indonesia. Jakarta; Salemba empat

Diana Anastasia & Setiawati Lilis (2014). Perpajakan. Yogyakarta; Andi Hidayat Nurdin &

Purwana Dedi (2017). Perpajakan. Jakarta; Rajawali Pers Supardi (2011). Aplikasi

Statistika Dalam Penelitian. Jakarta; Smart Sudaryono (2017). Metodologi Penelitian.

Tangerang; Rajawali Pers Sugiyono (2017). Metode Penelitian. Bandung; Alfabeta

Sugiyono (2004). Metode Penelitian. Bandung; Alfabeta

Nazir, Moh (2005). Metodologi Penelitian. Bogor; Ghalia Indonesia Ghozali (2005). Analisis

Multivariate. Semarang; Universitas Diponogoro Ghozali (2011). Analisis

Multivariate. Semarang; Universitas Diponogoro Gujarati (2006). Dasar-Dasar

Ekonometrika. Erlangga

Rietveld dan Sunaryanto (1994). Masalah Pokok Dalam Regresi Berganda. Yogyakarta.

Andi Offset

Syamsul Hadi (2006). Metodologi Penelitian Kuantitatif Untuk Akuntansi & Keuangan.

Yoyakarta; Ekonesia

Rietveld dan Sunaryanto. 1994. 87 Masalah Pokok dalam Regresi Berganda, Andi Offset,

Yogyakarta

Adrian, Ichwan (2008). Pengaruh Pajak Bumi dan Bangunan (PBB) Terhadap Pendapatan

Daerah (Kota Bandung)

Widari, E.B (2016). Analisis Penerimaan Pajak Bumi dan Bangunan (PBB) Terhadap

Pendapatan Daerah Pemerintah Kota Surabaya

Hastuti, Desi (2015). Pengaruh Penerimaan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) dan Pajak Air Tanah Terhadap PAD Undang-Undang No 23 Tahun 2014

Tentang Pemerintahan Daerah.

Online. Tersedia di : http://pih.kemlu.go.id/files/UU0232014.pdf

Undang-Undang No 28 Tahun 2009 Tentang Pajak Daereh dan Retribusi Daerah. Online.

Tersedia di :

https://www.online-pajak.com/id/undang-undang-28-tahun-2009

Undang-Undang No 12 Tahun 1994 Tentang PBB. Online. Tersedia di :

https://www.online-pajak.com/id/undang-undang-12-tahun-1994

Situs online lainnya :

http://www.djpk.depkeu.go.id/wp-content/uploads/2017/01/208-PMK.07-2016.pdf

http://www.pajak.go.id/content/pengalihan-pbb-perdesaan-dan-perkotaan

Jurnal Ekonomi dan Manajemen STIE Dharma Negara, Vol 4 Juni 2019 ISSN LIPI 2540-8364 10