PERSEPSI, PERILAKU DAN PREFERENSI MASYARAKAT CIPUTAT TIMUR TERHADAP ASURANSI SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi (SE)

Oleh:

Dedi Iskandar

NIM: 1112086000011

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DATA RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Dedi Iskandar

2. Tempat & tanggal lahir : Tangerang, 13 Juli 1993

3. Alamat : jl. Beo RT/RW 003/007 No. 47 Sawah Lama, Ciputat, Tangerang Selatan.

4. Telepon : 087885143860

5. Email : dediiskandar0713@gmail.com

I. PENDIDIKAN FORMAL

1. SDN 01 Sawah Lama Ciputat : Tahun 1999 – 2005 2. SMPN 04 Ciputat : Tahun 2005 – 2008 3. SMA Moh. Husni Thamrin Ciputat : Tahun 2008 – 2011

II. PENGALAMAN ORGANISASI

1. Koordinator Departemen Kemahasiswaan HMJ Ekonomi Syariah UIN Syarif Hidayatullah Jakarta Periode 2013 – 2014.

III. PENGALAMAN KERJA

1. Crew Festival sekolah aman perkotaan wilayah Jakarta tahun 2015

IV. LATAR BELAKANG KELUARGA

1. Ayah : Kusmayadi

2. Tempat & tanggal lahir : Tangerang, 17 Februari 1968

3. Ibu : Maryati

4. Tempat & tanggal lahir : Tangerang, 19 April 1972 5. Anak, dari ke : 3 dari 4 bersaudara

ABSTRACT

Dedi Iskandar, 1112086000011, "Effect of Perception, Behavior and

Preference of East Ciputat Society on Sharia Insurance" Sharia Economic

Study Program Faculty of Economics and Business Syarif Hidayatullah State Islamic University Jakarta, 1439H / 2018M.

This research is based on the background of the existence of a sharia insurance system in Islamic insurance financial institutions. The researcher wanted to examine how Islamic insurance institutions implemented a system of principles that were in accordance with Islamic Shari'a, then the researchers wanted to analyze the perceptions, behavior and preferences of the East Asian community towards Islamic insurance obtained by the Ciputat community east of southern Tangerang against Islamic insurance institutions. This research is a quantitative descriptive study, with a sample of 100 respondents from the eastern Ciputat community around the southern Tangerang area, using random sampling techniques. The instruments and data collection techniques used were questionnaires, and processed using SPSS version 22 software.

ABSTRAK

Dedi Iskandar, 1112086000011, “Persepsi, Perilaku dan Preferensi

Masyarakat Ciputat Timur Terhadap Asuransi Syariah” Program Studi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1439H / 2018M.

Penelitian ini dilatar belakangi oleh adanya prinsip-prinsip asuransi syariah yang terdapat pada lembaga keuangan asuransi syariah. Peneliti ingin meneliti bagaimana lembaga asuransi syariah menerapkan sistem produk yang sesuai dengan syariat islam, kemudian juga peneliti ingin menganalisis Pengaruh Persepsi, Perilaku dan Preferensi Masyarakat Ciputat Timur Terhadap Asuransi Syariah. Penelitian ini merupakan penelitian deskriptif kuantitatif, dengan sampel penelitian sebanyak 100 responden yang berasal dari masyarakat sekitar Ciputat Timur daerah Tangerang Selatan, menggunakan teknik random sampling. Instrumen dan teknik pengumpulan data yang digunakan adalah angket, dan diolah dengan menggunakan software SPSS versi 22.

KATA PENGANTAR

Alhamdulillah puji dan syukur kehadirat Allah SWT atas rahmat dan nikmat yang tak dapat terukur yang dikaruniakan-Nya pada penulis sehingga akhirnya penulis dapat menyelesaikan tugas akhir yaitu skripsi ini yang merupakan salah satu syarat untuk meraih gelar kesarjanaan pada Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Shalawat beserta salam tercurahkan kepada junjungan kita Nabi Muhammad saw. Beserta keluarga, parasahabat hingga para pengikutnya.

Dibalik terselesaikannya skripsi ini memiliki judul “Persepsi, Perilaku

dan Preferensi masyarakat Ciputat Timur terhadap Asuransi Syariah”.

Semoga skripsi ini memberikan manfaat kepada semua pihak dan menambah wawasan serta pengetahuan bagi pembaca.

Dengan penuh kesadaran penulis menyadari bahwa skripsi ini jauh dari kesempurnaan dan tidak akan selesai tanpa ada dukungan dan bantuan dari berbagai pihak baik secara materil dan moril. Karena itu, dari lubuk hati yang paling dalam penulis mengucapkan terimakasih yang tak terhingga kepada segenap pihak yang membantu menyelesaikan skripsi ini. Sebagai rasa syukur penulis ingin mengucapkan terimakasih sedalam-dalamnya kepada :

1. Bapak Prof. Dr. Arief Mufraini, Lc., M.Si Selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Nur Rianto Al Arif, M.Si dan Ibu Rr. Tini Anggraeni, M.Si Ketua dan Sekretaris Program studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. H. Burhanuddin Yusuf M.M.,M.A Dosen Pembimbing I atas segenap waktu, dan pengarahan dalam membimbing penulis hingga akhir penulisan skripsi ini.

4. Bapak Ady Cahyadi M.Si Dosen Pembimbing II atas segenap waktu, dan pengarahan dalam membimbing penulis hingga akhir penulisan skripsi ini. 5. Bapak Dr. Ir. H Roikhan Mochammad Aziz M.M,.M.A selaku dosen

penguji ahli dan pencetus teori HAHSLM

6. Segenap dosen fakultas ekonomi dan bisnis univestitas UIN Syarif hidayatullah Jakarta atas ilmu yang diberikan terhadap penulis, semoga ilmu yang telah didapat oleh penulis dapat dimanfaatkan dengan sebaik-baiknya.

7. Ayahanda tercinta Kusmayadi dan ibunda tersayang Maryati karena doa, kesabaran, kasih sayang, dan motivasi yang diberikan kepada penulis sehingga dapat menyelesaikan skripi ini sampai akhir.

8. Sahabat-sahabatku Edwin Prassetio, Fajrul Fallah, Sauqi Dawam, Aidil Amril, Muh Nurdin, Rama Dhanu dan Rayhan Dika Aziz yang selama 4 tahun bersama menjalani studi.

9. Sahabat KKN-ku irham, kukuh dipo, hermawan, teguh, edwin, herdi, iqbal, halim, risky, rio, agung, reza, vinny, dara, sarah, ufa, terima kasih

banyak atas jasa kalian dalam menjalani aktifitas selama sebulan dalam sama sama mendapatkan nilai.

10. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini baik moril maupun materil yang tidak dapat penulis sebutkan satu persatu.

Mengakhiri kata pengantar ini, atas semua bantuan yang telah diberikan. Penulis hanya bisa memanjatkan doa kepada Allah SWT. Semoga skripsi ini bermanfaat dikemudian hari sebagai referensi. Amin ya rabbal alamin.

Ciputat, 30 Oktober 2018

Dedi Iskandar

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Persepsi ... 10

1. Pengertian Persepsi... 10

2. Faktor-faktor yang mempengaruhi persepsi ... 12

B. Perilaku ... 17 C. Preferensi ... 21 D. Asuransi Syariah ... 25 E. Kerangka Pemikiran ... 35 F. Hipotesis Penelitian ... 38 G. Penelitian Terdahulu... 38

BAB III METODE PENELITIAN A Ruang Lingkup Penelitian ... 43

B Metode Penentuan Sampling ... 43

1. Populasi ... 43

2. Sampel ... 44

C Metode Pengumplan Data ... 45

1. kuesioner ... 45

2. observasi ... 46

D Metode Analisis Data ... 46

1. Analisis Deskriptif ... 46

2. Analisis Kuantitatif ... 47

a. Uji Asumsi Klasik ... 48

b. Uji Multikolinieritas ... 48

c. Uji Heterokedastisitas ... 49

d. Uji Normalitas ... 50

3. Analisis Regresi Linier Berganda... 52

4. Pengujian hipotesis ... 53

a. Uji T (Parsial) ... 53

b. Uji F (Simultan) ... 54

c. Uji Koefisien Determinasi ... 56

d. Koefisien Korelasi Berganda ... 56

E Operasional Variabel Penelitian ... 57

2. Variable terikat (dependen) ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Validitas dan reabilitas ... 58

1. Validitas ... 58

2. Realibilitas ... 62

B. Penemuan dan bahasan ... 63

1. Karakteristik Responden ... 63

C. Uji asumsi klasik ... 84

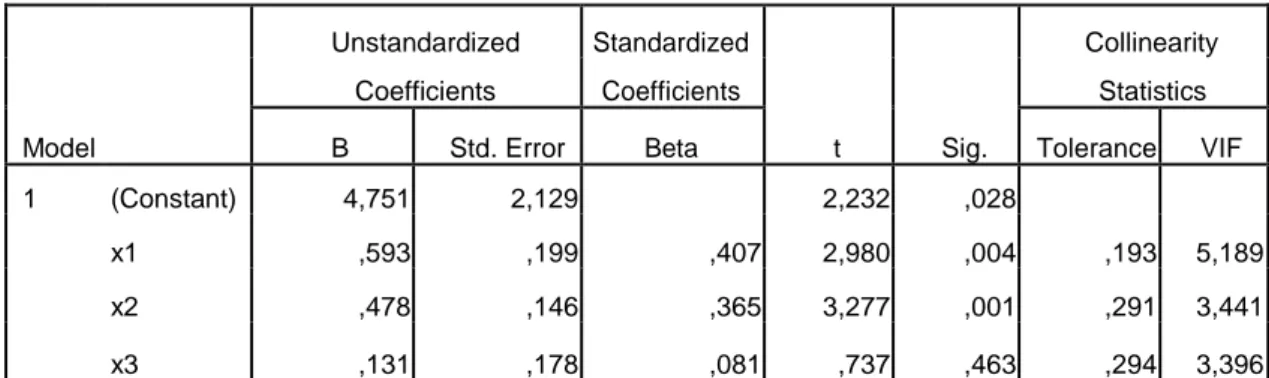

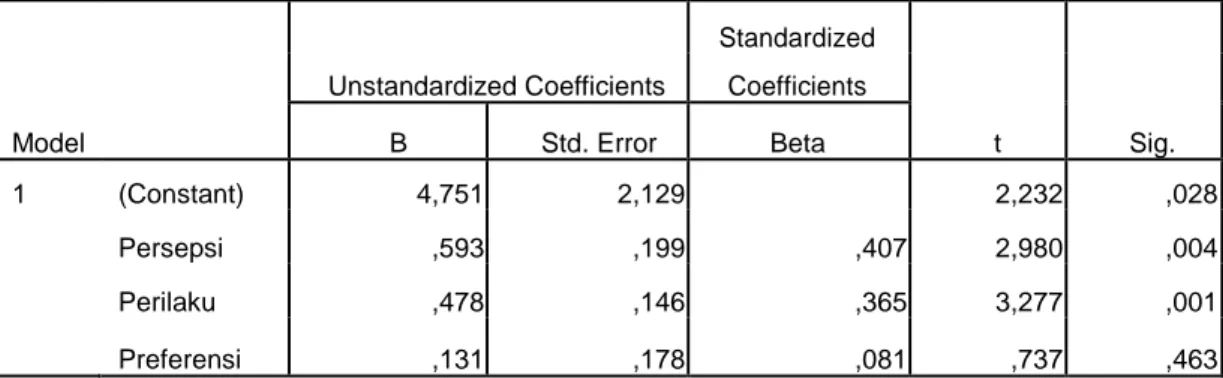

1. Uji Normalitas ... 84 2. Uji Multikolinieritas ... 86 3. Uji Heterokedastisitas ... 88 D. Uji hipotesis ... 88 1. Uji F (Simultan) ... 90 2. Uji T (Parsial) ... 91

3. Uji Regresi Berganda ... 94

E. Intepretasi ... 95 BAB V PENUTUP A. Kesimpulan ... 98 B. Implikasi ... 100 C. Saran ... 100 DAFTAR PUSTAKA ... 103 LAMPIRAN KUISIONER ... 107

DAFTAR TABEL

Tabel 2.1 Perbedaan Asuransi Syariah dan Asuransi Konvensional ... 33

Tabel 2.2 Kerangka Pemikiran ... 38

Tabel 2.3 Penelitian Terdahulu ... 40

Tabel 3.1 Skala Likert ... 47

Tabel 3.2 Koefisien Korelasi Berganda ... 57

Tabel 4.1 Data hasil Try Out ... 59

Tabel 4.2 Hasil Data Try Out Item Total Statistics ... 61

Tabel 4.3 Reliability Statistics ... 63

Tabel 4.4 Usia ... 64

Tabel 4.5 Jenis kelamin ... 65

Tabel 4.6 Jenjang Pendidikan... 65

Tabel 4.32 Hasil Uji Multikolonieritas ... 86

Tabel 4.33 Uji Hipotesis ... 89

Tabel 4.34 Uji F (simultan) ... 90

Tabel 4.35 Uji T (parsial) ... 91

DAFTAR GAMBAR

Gambar 4.1 Hasil Uji Normalitas ... 85

Gambar 4.2 Histogram ... 85

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam kehidupan, manusia senantiasa dihadapkan pada kemungkinan terjadinya musibah dan bencana yang dapat menyebabkan hilang atau berkurangnya nilai ekonomi seseorang baik terhadap diri sendiri, keluarga, atau perusahaan yang dikaitkan oleh meninggal dini, kecelakaan sakit dan usia tua (masa pensiun). Segala musibah dan bencana merupakan ketentuan (qadha dan qadar) Allah SWT., namun manusia (muslim) wajib berikhtiar melakukan tindakan antisipasi untuk memperkecil resiko yang timbul. Dalam menghadapi resiko ini setiap manusia daapat beriktiar dengan pilihan alternatif menanggung sendiri, membagi resiko dengan pihak lain, atau menyerahkan resiko sepenuhnya kepada pihak lain.

Bila sebuah resiko ditanggung sendiri, salah satu upayanya bisa dengan menabung, namun ikhtiar ini seringkali tidak mencakupi, karena resiko yang terjadi melebihi dari yang diperkirakan, atau resiko terjadi namun dana tabungan belum mencukupi. Sedangkan bila resiko tersebut dibagi atau dialihkan, diharapkan pada saat terjadi musibah, maka berkurangnya nilai ekonomi atau kesejahteraan keluarga dapat terjamin (tergantikan), begitu juga dengan hilangnya ingsi sebuah benda dapat tergantikan juga. Asuransi sebagai sebuah perlindungan merupakan langkah yang tepat bagi seseorang dalam membagi atau mengalihkan sesuatu resiko, karena asuransi menjawab kebutuhan rasa aman bagi setiap orang (Cacan S. Agis, 2005: 9-10).

Perkembangan dan peningkatan terhadap penggunaan jasa asuransi dari tahun ke tahun telah menjadi perhatian dikalangan masyarakat. hal tersebut dapat dilihat dengan merabaknya persaingan antar perusahaan jasa asuransi (Dennis W:1994). Asuransi jika dilihat secara syariah pada hakekatnya adalah suatu bentuk kegiatan saling memikul risiko diantara sesama manusia sehingga antara satu dengan lain nya menjadi penanggung atas risiko yang lainnya.

Saling memikul risiko dilakukan atas dasar saling tolong-menolong dalam kebaikan, dengan cara masing-masing mengeluarkan dana ibadah (tabarru) yang ditunjukkan untuk menanggung risiko tersebut, dengan kata lain asuransi syariah adalah sebuah sistem dimana para peserta menghibahkan sebagian atau seluruh kontribusi yang akan digunakan untuk membayar klaim, jika terjadi musibah yang dialami oleh sebagian peserta.

Prinsip dasar asuransi syariah adalah mengajak kepada setiap peserta untuk saling menjalin sesama peserta terhadap sesuatu yang meringankan terhadap bencana yang menimpa mereka (sharing of risk). Sebagaimana firman Allah SWT dalam surat Al-Maidah ayat 2 (Ade N, 2011:38). Selain perbankan syariah yang mengalami perkembangan, beberapa tahun ini telah muncul fenomena baru yaitu maraknya bermunculan perusahan-perusahaan asuransi syariah, bahkan perusahaan asuransi konvensional pun turut membuka unit syariah. Mereka berkompetisi mengeluarkan produk-produk unggulannya.

Salah satu fenomena adalah produk unit link syariah, dimana banyak diminati oleh masyarakat indonesia pada umumnya dan masih mendominasi di

bisnis asuransi pada tahun 2015. Sebenarnya produk unit link bukanlah produk yang baru dalam asuransi, karena dalam asuransi konvensional, unit link juga merupakan produk unggulan. Produk unit link adalah produk yang dirancang dengan mengkaitkan (Linked) produk asuransi jiwa dengan instrument investasi. Tujuannya adalah sebagai produk alternatif yang memberikan leluasan bagi para pemegang polis untuk mengakses secara langsung keuntungan investasinya. (Ketut S, 2004, Cet. Pertama).

Masa depan asuransi syariah di Indonesia sangatlah cerah. Pertumbuhan ekonomi yang cepat, naiknya tingkat tabungan dan perkembangannya perekonomian kelas menengah menjadi pertanda baik bagi industri asuransi jiwa syariah. Menurut Asosiasi Asuransi Syariah Indoneia (AASI), banyak perusahaan asuransi yang memilih untuk membuat unit asuransi syariah daripada membuat perusahaan baru dengan focus asuransi syariah.

Pada tahun 2012 hanya ada tiga perusahaan asuransi jiwa syariah dan dua asuransi umum syariah. Tiga lainnya adalah perusahaan re-asuransi syariah atau unit re-asuransi syariah. (www.aasi.or.id/news/38) Meski pangsa pasar industri keungan syariah secara keseluruhan belum mencapai lima persen, industri asuransi syariah berhasil melampaui batas pangsa lima persen.

Dari data yang dihimpun Asosiasi Asuransi Syariah Indonesia (AASI), pangsa pasar asuransi syariah pada 2015 dari sisi aset menjadi 5,43 persen dari 4,83 persen pada 2014, pangsa pasar dari sisi premi mencapai 6,55 persen dari

premi mencapai 6,55 persen dari 5,25 persen pada 2014 dan investasi menjadi 6,19 persen dari 5,44 persen.

Pada tahun 2015 pertumbuhan aset industri asuransi syariah mencapai 18,58 persen, investasi tumbuh 18,57 persen, dan kontribusi tumbuh 13,01 persen. Pertumbuhan investasi sendiri turun dibanding 2014 yang di ats 30 persen. Pertumbuhan kontribusi meningkat dari lima persen saja pada tahun 2014. Sementara klaim di 2015 turun mencapai 11,08 persen dari 2014 yang mencapai 18,81 persen. (www.aasi.or.id/news).

Peningkatan industri asuransi jiwa syariah diyakini akan mendorong pertumbuhan ekonomi nasional. Direktur Industri Keuangan Non Bank (IKNB) Syariah Otoritas Jasa Keuangan (OJK) Moch. Muchlasin memprediksi kinerja asuransi jiwa syariah akan semakin berkembang pada 2017 dan menjadi pilihan proteksi dan investasi masyarakat. Data OJK menunjukkan dalam enam tahun terakhir, total aset IKNB Syariah -termasuk di dalamnya asuransi jiwa syariah-meningkat tujuh kali lipat. Total aset IKNB Syariah per September 2016 tercatat Rp85,09 triliun dibandingkan tahun 2010 sebesar Rp10,5 triliun. Jumlah ini diperkirakan akan naik menjadi Rp100 triliun dalam 2-3 tahun mendatang.

Peningkatan terbesar terjadi pada asuransi syariah dan pembiayaan syariah. OJK berharap, dalam jangka menengah dan panjang, semua sektor di IKNB Syariah akan terus berkembang secara stabil. Seperti diketahui saat ini keuangan syariah telah dijadikan salah satu prioritas Pemerintah Indonesia dengan

memasukkannya ke dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019 dan menjadi bagian dari agenda pembangunan nasional.

Hingga Agustus 2016, penetrasi dan densitas asuransi jiwa syariah masing-masing tercatat 0,078% dan Rp35.691. Rendahnya penetrasi dan densitas asuransi jiwa syariah tak lepas dari sejumlah tantangan, antara lain keterbatasan modal, kapasitas sumber daya manusia, inovasi produk dan pemahaman publik. OJK akan mendukung penuh industri maupun pelaku usaha yang berencana mengembangkan produk asuransi jiwa syariah. Selain melakukan berbagai pelatihan, OJK juga tengah mendorong asuransi syariah sebagai gaya hidup masyarakat Indonesia.

OJK akan mendukung penuh industri maupun pelaku usaha yang berencana mengembangkan produk asuransi jiwa syariah. Selain melakukan berbagai pelatihan, OJK juga tengah mendorong asuransi syariah sebagai gaya hidup masyarakat Indonesia. sampai saat ini asuransi jiwa syariah menjadi kontributor terbesar bagi perkembangan industri asuransi syariah di Indonesia. Asuransi jiwa syariah saat ini memiliki kotribusi hingga 6,82% dari total asuransi jiwa di Indonesia (www.ekbis.sindonews.com).

Hal ini dibuktikan dengan asuransi mencatatkan pertumbuhan tertinggi pada kuartal keempat 2015. Badan Pusat Statistik (BPS) mencatat lapangan usaha jasa keuangan dan asuransi tumbuh 12,52%. Diikuti lapangan usaha Informasi dan Komunikasi sebesar 9,74% dan Konstruksi sebesar 8,24%. Ekonomi Indonesia

triwulan IV-2015 dibandingkan triwulan sebelumnya mengalami kontraksi 1,83%. Dari sisi produksi, hal ini disebabkan oleh efek musiman pada Lapangan Usaha Pertanian, Kehutanan, dan Perikanan yang mengalami kontraksi 23,34%.

Dari sisi pengeluaran disebabkan oleh penurunan Ekspor neto, Secara keseluruhan, pertumbuhan ekonomi triwulan IV-2015 tercatat pertumbuhan tertinggi sebesar 5,04%. Seperti diketahui, tahun lalu premi asuransi konvensional tercatat mencapai Rp181,47 triliun, sedangkan jumlah klaim sebesar Rp104,87 triliun. Sedangkan asuransi syariah berkontribusi Rp10,49 triliun dengan klaim bruto mencapai Rp3,34 triliun. Sementara kredit perbankan per November 2015 tercatat tumbuh sebesar 9,85% yoy (7,52% ytd). (asuransi, bps 2016, jasa keuangan

http://infobanknews.com/jasa-keuangan-dan-asuransi-tumbuh-tertinggi-di-q4-2015/ ).

Pencapaian tertinggi diperkirakan diraih oleh asuransi jiwa dengan pertumbuhan mencapai 15 persen atau lebih tinggi. Berdasarkan data statistik Industri Keuangan Non Bank (IKNB) syariah yang dirilis Otoritas Jasa Keuangan (OJK), per November 2017 total aset asuransi syariah mencapai Rp 38,66 triliun naik dibandingkan posisi November 2016 yang sebesar Rp 32,53 triliun. Aset produktif tercatat sebesar Rp 33,76 triliun, meningkat dibandingkan November 2016 yang sebesar Rp 28,17 triliun. Total kontribusi bruto sampai November 2017 mencapai Rp 12,31 triliun, meningkat dibandingkan posisi November 2016 yang sebesar Rp 10,91 triliun. Sedangkan klaim bruto juga mengalami peningkatan dari Rp 4,01 triliun pada November 2016 menjadi Rp 4,32 triliun

pada November 2017 ( http://www.republika.co.id/berita/ekonomi/syariah- ekonomi/18/01/11/p2e3uk423-pengamat-pertumbuhan-asuransi-syariah-2018-akan-lebih-baik).

Pesatnya industri asuransi syariah dan dinamisnya produk-produk asuransi syariah, maka asuransi kini telah bertambah fungsinya bukan saja sebagai lembaga peminjam resiko (proteksi) tetapi juga sebagai pengelolaan dana masyarakat. Unit link merupakan produk yang dikaitkan 2 unsur yaitu proteksi (perlindungan asuransi) dengan investasi (Freddy P, 2011:63).

Tidak seperti asuransi bukan syariah, asuransi-asuransi syariah didirakan pada gagasan saling membantu, saling bekerja sama dan membantu, saling tanggung jawab, dan saling memberi perlindungan dan jaminan, yang dalam operasionalnya diimplementasikan dengan konsep tabrru „ (donasi). (Wirdianingsi, dewi, dkk, 2005:181). Asuransi sebagai suatu bentuk akad/kontrak modern tidak dapat terhindar dari akad yang membentuknya. Hal ini disebutkan karena dalam praktiknya, asuransi melibatkan dua orang yang terikat oleh perjanjian untuk saling melaksanakan kewajiban, yaitu antara peserta asuransi dengan perusahaan asuransi. ( A. Chairul H, 2015:80).

Kontrak atau perjanjian adalah kesepakatan para pihak membuat perjanjian asuransi, dalam kesepakatan para pihak harus mematuhi prinsip-prinsip asuransi syariah yang mendasarinya dan terpenuhinya syarat-syarat syahnya suatu akad. Fatwa tentang pedoman umum asuransi syariah No.21/DSN/MUIX/2001 tanggal 17 oktober 2001 ditetapkan antara lain bahwa akad yang sesuai dengan

syariah adalah akad yang tidak mengandung gharar (penipuan, ketidak jelasan), maisir (perjudian,riba (bunga), zhulm (kezaliman), risywah (suap atau sogokan), dan kegiatan atau investasi itu tidak mengandung unsur-unsur maksiat. (A. Chairul H, 2015:94).

Dengan adanya asuransi syariah bagaimana persepsi, perilaku dan Preferensi masyarakat ciputat timur terhadap asuransi syariah. dan apakah mereka berniat untuk melaksanakan syariah secara kaffah. Berdasarkan latar belakang tersebut menjadi ketertarikan penulis untuk meneliti mengenai „‟Persepsi,

Perilaku dan Preferensi masyarakat Ciputat Timur terhadap Asuransi

Syariah.‟‟

B. Rumusan Masalah

Adapun perumusan masalah dalam penelitian ini adalah

1. Bagaimana pengaruh persepsi masyarakat ciputat timur secara parsial terhadap asuransi syariah?

2. Bagaimana pengaruh perilaku masyarakat ciputat timur secara parsial terhadap asuransi syariah?

3. Bagaimana pengaruh preferensi masyarakat ciputat timur secara parsial terhadap asuransi syariah ?

4. Bagaimanakah pengaruh persepsi, perilaku dan preferensi secara simultan masyarakat ciputat timur terhadap asuransi syariah ?

C. Tujuan Penelitian

Tujuan dari penelitian ini yaitu :

1. Menguji dan menganalisis persepsi masyarakat ciputat timur terhadap asuransi syariah.

2. Menguji dan menganalisis perilaku masyarakat ciputat timur terhadap asuransi syariah.

3. Menguji dan menganalisis preferensi masyarakat ciputat timur terhadap asuransi syariah.

4. Menguji dan menganalisis persepsi, perilaku dan preferensi secara simultan masyarakat ciputat timur terhadap asuransi syariah.

D. Manfaat penelitian

1. Bagi Penulis

a. Meningkatkan ilmu pengetahuan lembaga keuangan terutama asuransi syariah

b. Menambah pengetahuan tentang adanya persepsi perilaku dan sikap masyarakat terhadap asuransi syariah

c. Meningkatkan pola pikir ilmiah pada penulis 2. Bagi civitas akademika

Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh seluruh kalangan akademisi, baik dosen maupun mahasiswa dalam upaya memberikan pengetahuan, informasi dan sebagai proses pembelajaran mengenai analisis pengaruh persepsi, perilaku dan preferensi masyarakat ciputat timur terhadap asuransi syariah.

3. Bagi pihak asuransi syariah

Hasil penelitian ini diharaphan dapat menjadi masukan dan bahan evaluasi bagi perusahaan asuransi syariah untuk kemajuan dimasa depan.

BAB II

LANDASAN TEORI

A. Persepsi

1. Pengertian Persepsi

Persepsi dalam arti sempit ialah penglihatan bagaimana cara seseorang melihat sesuatu, sedangkan dalam arti luas ialah pandangan atau pengertian bagaimana seseorang memandang atau mengartikan sesuatu. Menurut kamus besar bahasa Indonesia mendefinisikan persepsi sebagai tanggapan (penerimaan) langsung dari sesuatu atau proses seseorang dalam mengetahui beberapa hal melalui panca indranya (Kamus Besar Bahasa Indonesia, 2003: 863).

Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi ialah memberikan makna pada stimulus indrawi (sensory stimuli). Hubungan sensasi dengan persepsi sudah jelas. Sensasi adalah bagian dari persepsi. Walaupun begitu, menafsirkan makna informasi indrawi tidak hanya melibatkan sensasi, tetapi juga atensi, ekspektasi, motivasi, dan memori. (Jalaludidin, 2011:50)

Persepsi merupakan suatu proses yang timbul akibat adanya sensasi, dimana sensasi adalah aktivitas merasakan atau penyebab keadaan emosi yang menggembirakan. Sensasi juga dapat didefinisikan sebagai tanggapan yang cepat

dari indra penerima kita terhadap stimuli dasar seperti cahaya, warna dan suara. Dengan adanya itu semua, persepsi akan timbul. (Etta mamang, 2013:64)

Persepsi (perception) adalah proses dimana kita memilih, mengatur, dan menerjemahkan masukan informasi untuk menciptakan gambaran dunia yang berarti. Poin utamanya adalah persepsi tidak hanya tergantung pada rangsangan fisik, tetapi juga pada hubungan rangsangan terhadap bidang yang mengelilinginya dan kondisi dalam setiap diri kita.Seseorang mungkin menganggap wiraniaga yang berbicara dengan cepat bersifat agresif dan tidak jujur, orang lain mungkin menganggapnya rajin dan membantu. Masing-masing orang akan merespons secara berbeda terhadap wiraniaga.(Kotler, 2009:17 9).

Kenneth K sereno dan Edward M. Bodaken, juga Judy C. Pearson dan paul E,Nelson, menyebutkan bahwa persepsi terdiri dari tiga aktivitas, yaitu : seleksi, organisasi, dan atensi, sedangkan organisasi melekat pada interpretasi, yang dapat didefinisikan sebagai “meletakkan suatu rangsangan bersama rangsangan lainnya sehingga menjadi suatu keseluruhan yang bermakna.(Deddy 2009;190)

Menurut Kotler dan Amstrong (2011), ada empat sumber informasi yang menentukan dalam mengadopsi produk, pertama, sumber pribadi yang meliputi keluarga, teman, tetangga, dan kenalan. Kedua, sumber komersial, diantaranya iklan, tenaga penjual dan pedagang, ketiga, sumber publik yang meliputi media massa dan organisasi penilai konsumen. Keempat, sumber eksperimental diantaranya penanganan, pengujian dan penggunaan produk.

2. Faktor-faktor yang mempengaruhi proses seleksi persepsi

a) Faktor-faktor dari luar (Veithzal, 2007: 362)

Faktor-faktor dari luar menurut Veizhtal sebagai berikut :

1) Intensitasi

Semakin besar intensitasi stimulus dari luar, semakin besar juga hal itu dapat dipahami.

Contoh : suara keras, warna yang menyolok akan lebih mudah diketahui daripada yang sebaliknya.

2) Ukuran

Semakin besar ukuran suatu objek semakin mudah untuk diketahui

Contoh: ikan yang lebih besar lebih mudah dilihat bentuk ukuran ini akan mempengaruhi persepsi seseorang.

3) Berlawanan atau kontras

Prinsip berlawanan dengan sekelilingnya ini akan menarik banyak pilihan.

Contoh: sebuah bulatan yang berwarna menyolok akan kelihatan lebih besar dari pada bulatan yang besarnya sama,tetapi sekelilingnya lebih besar.

Stimulus dari luar yang diulang akan memberikan perhatian yang lebih besar daripada yang sekali dilihat atau didengar. Dikatakan oleh Clifford morgan bahwa suatu stimulus yang diulangi akan mempunyai kesempatan yang lebih baik untuk menangkap, kita selama satu priode yakni ketika perhatian kita terhadap tugas pekerjaan sedang memudar.sebagai tambahan pengulangan itu akan menambah kepekaan atau kewaspadan terhadap stimulus.

5) Gerakan

Orang akan memberikan banyak perhatian kepada yang bergerak.

Contoh: mengajar sambil bergerak lebih menarik dari pada yang duduk saja, dari gerak-gerak itu akan timbul suatu persepsi. b) Faktor-faktor dari dalam (Veizhtal 2007: 363)

Faktor-faktor dari dalam menurut Veizhtal adalah sebagai berikut :

1) Belajar dan persepsi

Contoh: seorang anak yang telah diajari oleh orang tuanya bahwa daging babi itu haram dan liur anjing itu mengandung najis, maka pada diri anak akan timbul persepsi bahwa anjing dan babi itu harus dijauhi.

Motivasi mempengaruhi terjadinya persepsi. Sebagai contoh : membicarakan masalah pangan pada masyarakat yang kelaparan akan lebih menarik dan merangsang perhatian.

3) Kepribadian dan persepsi

Kepribadian, nilai-nilai, dan juga termasuk usia akan mempengaruhi persepsi seseorang.

Contoh: pada usia-usia tua lebih senang dengan musik-musik klasik sedang pada usia muda lebih senang dengan jenis untuk musik yang lain.

3. Proses persepsi

Proses persepsi mencakup seleksi, organisasi, dan interpretasi perseptual. (Veizhtal, 2007:69)

a) Seleksi perseptual

Seleksi perseptual terjadi ketika konsumen menangkap dan memilih stimulus berdasarkan pada psikologis yang dimiliki, set psikologis adalah berbagai informasi yang ada dalam memori konsumen. Sebelum seleksi persepsi terjadi, terlebih dahulu stimulus harus mendapat perhatian dari konsumen. Oleh karena itu, dua proses yang termasuk dalam definisi seleksi adalah perhatian (attention) dan persepsi selektif (selective perception).

Organisasi perseptual (perceptual organization) berarti konsumen mengelompokkan informasi dari berbagai sumber kedalam pengertian yang menyeluruh untuk memahami secara lebih baik dan bertindak atas pemahaman itu, prinsip dasar dari organisasi perseptual penyatuan adalah bahwa berbagai stimulus akan dirasakan sebagai suatu yang dikelomkpokkan secara menyeluruh. Prinsip-prinnsip penting dalam integrasi persepsi adalah penutupan (closure), pengelompokkan (grouping), dan konteks (context).

1. Penutupan

Prinsip penutupan paling cocok dipakai untuk merek produk yang cukup dikenal oleh para konsumen.prinsip ini digunakan untuk memancing konsumen untuk mengisi hurup yang kosong, sehingga menjadi suatu nama merek yang utuh, misalnya tampilan iklan yang nama mereknya tidak ditulis lengkap

2. Pengelompokan

Proses penyebutan angka nomor telepon anda secara terpisah-pisah agar mudah diingat disebut pengelompokan,

tiga prinsip pengelompokan untuk menggolongkan stimulus atau objek adalah

1. Kedekatan (proixmity)

3. kesinambungan (continuity).

Konsumen juga akan mengelompokkan produk berdasarkan kesamaan (similarity), delapan bujur sangkar dan empat lingkaran akan dikelompokkan kedalam tiga set karena masing-masing mempunyai kesamaan. Set pertama adalah empat bujur sangkar, set kedua empat lingkaran, dan set ketiga bujur sangkar.

Konsumen juga akan mengelompokkan simuli ke dalam bentuk yang berkesinambungan dan tidak terpotong-potong lingkaran-lingkaran kecil dalam gambar menunjukkan prinsip kontinuitas. Konsumen akan melihat lingkaran-lingkaran kecil itu membentuk sebuah arah anak panah daripada sebagai dua baris atau tujuh kolom. Prinsip kontinuitas ini mengisyaratkan bahwa pesan dalam iklan seharusnnya berkesinambungan mulai dari identifikasi merek sampai pada manfaat yang bisa diperoleh oleh konsumen seandainya konsumen membeli produk yang diiklankan.

3. Konteks (context)

Stimuli yang diterima oleh konsumen cenderung dihubungkan dengan konteks atau situasi yang melingkupi konsumen. Oleh karena itu, latar dari iklan akan mempengaruhi persepsi konsumen terhadap produk.

Proses terakhir dari perspsi adalah pemberian interpretasi atas stimuli yang diterima konsumen. Interpretasi ini didasarkan pada pengalaman penggunaan pada masa lalu. Yang tersimpan dalam memori jangka panjang konsumen.

B. Perilaku

1. Pengertian Prilaku

Perilaku dalam kamus besar bahasa Indonesia adalah tanggapan seseorang mengenai lingkungan atau kejadian yang berhubungan dengan individu. Sedang menurut Prasetijo dan Ihalauw 2005:8 adalah perilaku konsumen dapat diartikan sebuah studi tentang bagaimana pembuat konsumen dapat diartikan sebuah studi tentang bagaimana pembuat keputusan (decision units), baik individu, sekelompok, ataupun organisasi,

membuat keputusan beli atau melakukan transaksi pembelian suatu produk dan mengkonsumsinya.

Schiffman dkk 2008:5 studi perilaku konsumen terpusat pada cara individu mengambil keputusan untuk memanfaatkan sumber daya mereka yang tersedia (waktu, uang, usaha) guna membeli barang atau jasa yang berhubungan dengan konsumsi. Selain itu perilaku konsumen merupakan hal-hal yang mendasari konsumen untuk membuat keputusan pembelian.

Perilaku konsumen adalah studi tentang bagaimana individu, kelompok dan organisasi memilih, membeli, menggunakan, dan bagaimana

barang, jasa, ide, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka (Kotler, 2009: 166).

Prasetijo dan Ihalauw (2005;5) menyimpulkan bahwa perilaku konsumen merupakan suatu proses yang terdiri dari beberapa tahapan:

1. Tahapan perolehan (acquestition): mencari (searching) dan membeli (purchasing).

2. Tahap, konsumsi (consumption): menggunakan (using) dan mengevaluasi (evaluating)

3. Tahap tindakan pasca beli (disposition): apa yang dilakukan konsumen setelah produk itu digunakan atau dikonsumsi.

1. Faktor-faktor yang mempengaruhi perilaku

Kotler (2003;147)menyatakan empat karakteristik atau faktor yang mempengaruhi perilaku masyarakat yaitu ;

a. Faktor budaya

Faktor budaya memberikan pengaruh paling luas dan dalam pada perilaku masyarakat. Hal ini karena budaya adalah penyebab paling mendasar dari keinginan dan perilaku seseorang

Budaya merupakan suatu petunjuk arahan pada fase pemecahan masalah di masyarakat untuk memuaskan kebutuhan psikologis, personal dan sosial. Sub-budaya adalah bagian kecil dari budaya atau kelompok orang yang mempunyai sistem sama berdasarkan pada pengalaman hidup dan situasi.

Sub-budaya termasuk nasionalitas , agama. Kelompok ras, dan wilayah geografis. Sedangkan kelas sosial adalah divisi masyarakat yang relative permanen dan teratur dengan para anggotanya menganut nilai-nilai, minat, dan tingkah laku yang serupa. Dalam konteks kultural, jika suatu produk tidak dapat lagi diterima karena nilainya tidak dapat lagi memuaskan kebutuhan maka masyarakat harus siap merevisi penawarannya.

b. Faktor sosial

Faktor sosial perilaku masyarakat juga dipengaruhi oleh faktor-faktor sosial, seperti kelompok kecil, keluarga serta peran dan status sosial masyarakat, kelompok kecil merupakan orang atau kelompok yang berperan sebagai titik referensi dari individu untuk membentuk nilai, sikap serta perilaku baik secara umum maupun khusus. Perilaku seseorang dipengaruhi oleh banyak kelompok kecil.

Keluarga adalah orang atau pihak yang dihubungkan karena pertalian darah atau keturunan dengan perkawinan. Anggota keluarga dapat sangat mempengaruhi perilaku masyarakat. Keterlibatan suami istri sangat bervariasi menurut kategori produk dan menurut tahap proses pembelian. Peran dan status sosial konsumen yaitu seseorang individu mempunyai tugas peranan yang berbeda saat berpartisipasi dalam keluarga ataupun organisasi. Seseorang individu mempunyai peranan beragam dalam keluarga. (Kotler, 2003:148)

Faktor pribadi keputusan pembelian juga dipengaruhi berbagai karakteristik fari individu itu sendiri.

Mulai dari umur dan tahap dari hidup. Orang mengubah barang dan jasa yang mereka beli selama masa hidupnya. Selera akan makanan, pakaian, perabotan, rekreasi sering kali berhubungan dengan umur. Membeli juga dibentuk oleh tahap daur hidup keluarga, tahap-tahapan yang mungkin dilalui oleh keluarga sesuai dengan kedewasaannya. Pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya pekerjaan kasar cenderung membeli banyak pakaian untuk bekerja, sedangkan pekerja kantor lebih banyak membeli jas dan dasi. Situasi ekonomi, kondisi ekonomi seseorang akan mempengaruhi pilihan produk. Gaya hidup, orang yang berasal dari sub-budaya, kelas sosial, pekerjaan yang sama mungkin mempunyai gaya hidup yang jauh berbeda.

Gaya hidup adalah pola kehiduppan seseorang yang diwujudkan dalam psikografiknya. Gaya hidup mencakup sesuatu yang lebih dari sekedar kelas sosial atau kepribadian seseorang. Gaya hidup menampilkan pola beraksi dan berinteraksi seseorang secara keseluruhan didunia. Kepribadian dan konsep diri, kepribadian seseorang yang jelas mempengaruhi perilaku membelinya. Kepribadiannya menhacu pada karakteristik psikologi unik yang menyebabkan respon yang relative konsisten dan bertahan lama terhadap lingkungan sekitarnya.(Kotler, 2003: 150).

Faktor psikologi Pilihan dikonsumsi seseorang lebih lanjut dipengaruhi oleh faktor psikologi yang penting, motivasi, persepsi, pengetahuan, serta keyakinan dan sikap. Motivasi adalah kebutuhan yang cukup menekan untuk mengarahkan seseorang mencari cara untuk memuaskan kebutuhan tadi. Seseorang mempunyai banyak kebutuhan pada suatu saat. Kebutuhan biologis , yang muncul dari keaadaan yang tegang seperti lapar, haus, atau merasa tidak nyaman. Setelah itu kebutuhan psikologis, yang sering muncul dari kebutuhan akan pengakuan, penghargaan, atau rasa memiliki. Kebanyakan dari kebutuhan ini tiak cukup kuat memotivasi seseorang supaya bertindak pada suatu saat. Kebutuhan berubah menjadi motif kalau merangsang sampai tingkat itensitas yang mencukupi.(Kotler. 2003:156) keyakinan dan sikap. Melalui tindakan dan pembelajaran, orang mendapatkan keyakinan dan sikap. Keduanya ini pada waktunya, akan mempengaruhi perilaku konsumsi.

C. Preferensi

a. Pengertian Preferensi

Preference mempunyai makna pilihan atau memilih. Istilah preferensi untuk mengganti kata preference dengan arti yang sama atau minat terhadap sesuatu. Preferensi merupakan suatu sifat atau keinginan untuk memilih. Menurut doris grober preferensi media umumnya meminta pengguna media untuk mengurutkan preferensi pengguna Terhadap suatu media (Vivian, 2010:567)

Preferensi konsumen didefinisikan sebagai selera subjektif (individu), yang diukur dengan utilitas, dari bundel berbagai barang. Konsumen dipersilahkan untuk melakukan rangking terhadap bundel barang yang mereka berikan pada konsumen (Indiarto.2011). yang perlu diperhatikan adalah preferensi itu bersifat independen terhadap pendapatan dan harga.

b. Proses pengambilan keputusan konsumen

Proses yang digunakan konsumen untuk mengambil keputusan membeli terdiri atas lima tahap (Kotler dan Amstrong, 2011) yaitu :

1. Pengenalan masalah

Pengenalan masalah merupakan tahap pertama dari proses pengambilan kepututsan pembeli dimana konsumen mengenali suatu masalah atau kebutuhan. Pembeli merasakan perbedaan antara keadaan nyata dengan keadaan yang diinginkan. Pada tahap ini pemasar harus meneliti konsumen untuk menemukan jenis kebutuhan atau masalah apa yang akan muncul, apa yang memunculkan mereka, dan bagaimana, dengan adanya masalah tersebut, konsumen termotivasi untuk memilih produk tertentu.

2. Pencarian informasi

Konsumen yang telah tertarik mungkin akan mencari lebih banyak informasi. Apabilla dorongan konsumen begitu kuat dan produk yang memuaskan berada dari jangkauan, konsumen kemungkinan besar akan

membelinya. Namun jika produk yang diinginkan berada jauh dari jangkauan, walaupun konsumen mempunyai dorongan yang kuat, konsumen mungkin akan menyimpan kebutuhan dalam ingatan atau melakukan pencarian informasi. Pencarian informasi merupakan tahap dalam proses pengambilan keputusan pembelian dimana konsumen telah tertarik untuk mencari lebih banyak informasi. Dalam hal ini, konsumen mungkin hanya akan meningkatkan perhatian atau aktif mencari informasi. Konsumen dapat memperoleh informasi dari sumber mana pun, misalnya :

a. Sumber pribadi : keluarga, teman. Tetangga, kenalan

b. Sumber komersial : iklan, wiraniaga, dealer, kemasan, pajangan

c. Sumber publik: media masa, organisasi penilai pelanggan

d. Sumber pengalaman : menangani, memeriksa, dan menggunakan produk.

3. Evaluasi berbagai alternatif

Pemasar perlu mengetahui evaluasi berbagai alternatif (alternatif evaluation), yaitu suatu tahap dalam proses pengambilan keputusan pembelian dimana konsumen menggunakan informasi untuk mengevaluasi merek-merek alternatif dalam satu susunan pilihan. Bagaimana konsumen mengevaluasi alternatif pembelian tergantung pada konsumen individu dan situasi pembelian tertentu. Pemasar harus mempelajari pembeli untuk mengetahui bagaimana mereka mengevaluasi alternatif merek. Jika

mereka tahu bahwa proses evaluasi sedang berjalan, pemasar dapat mengambil langkah-langkah untuk memengaruhi keputusan pembelian.

4. Keputusan pembelian

Keputusan pembelian merupakan tahap dalam proses pengambilan keputusan pembelian sampai konsumen benar-benar membeli produk. Biasanya keputusan pembelian konsumen (purchase decision) adalah pembelian merek yang paling disukai. Namun demikian, ada dua faktor yang bisa muncul diantara niat untuk membeli dan keputusan pembelian yang mungkin mengubah niat tersebut. Faktor pertama adalah sikap orang lain : faktor kedua adalah situasi yang tidak diharapkan. Jadi, pilihan dan niat untuk membeli tidak selalu menghasilkan pilihan pembelian yang aktual.

5. Perilaku pasca pembelian

Tugas pemasar tidak berakhir ketika produknya sudah dibeli konsumen. Setelah membeli produk, konsumen bisa puas atau tidak puas, dan akan terlibat dalam perilaku pasca pembelian (post-purchase behaviour) yang tetap menarik bagi pemasar. Perilaku pasca pembelian merupakan tahap dalam proses pengambilan keputusan pembelian dimana konsumen mengambill tindakan lebih lanjut setelah membeli berdasarkan kepuasan atau ketidakpuasan yang mereka rasakan.

Hubungan antara harapan konsumen dengan kinerja yang dirasakan dari produk merupakan faktor yang menentukan apakah pembeli puas atau tidak. Jika produk gagal memenuhi harapan, konsumen akan kecewa : jika harapan terpenuhi, konsumen akan puas : jika harapan terlampaui, konsumen akan sangat puas.

Konsumen mendasarkan harapan mereka pada informasi yang mereka terima dari penjual, teman dan sumber lainnya. Jika penjual melebih-lebihkan kinerja produknya, harapan konsumen tidak akan terpenuhi, dan hasilnya adalah ketidakpuasan. Semakin besar kesenjangan antara harapan dengan kinerja, semakin besar ketidakpuasan konsumen. Hal ini menunjkkan bahwa penjual harus membuat pernyataan yang jujur mengenai kinerja produknya sehingga pembeli bisa terpuaskan.

Proses pembelian dimulai jauh sebelum pembelian aktual terus berlangsung lama sesudahnya. Pemasar perlu memusatkan perhatian pada proses pembrlian dan bukan pada keputusan pembelian saja.

D. Asuransi syariah

1. Pengertian asuransi syariah

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima primi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan (Wirjono P, 1959: 1).

Asuransi syariah adalah suatu pengaturan pengelolaan resiko yang memenuhi ketentuan syariah, tolong-menolong secara mutual yang mengakibatkan peserta dan operator (Muhaimin I, 2006: 2). Dalam bahasa Arab, asuransi disebut at-takaful dan tadamun.

a. At-ta’min

At-ta’min penanggung disebut mu‟ammin, sedangkan tertanggung disebut Mu’amman lahu atau Musta’min. At-ta’min diambil dari kata amanah yang berarti perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut (Muhammad S, 2004: 28).

b. Takaful

Kata takaful berasal dari takafala-yatakafulu yang secara etimologis yang secara etimologis berarti menjamin atau saling menanggung. Takaful dalam pengertian muamalah adalah saling memikul resiko diantara sesama orang sehingga atar satu dengan yang lain menjadi penanggung atas resiko yang lain (Muhammad S, 2004: 33). Konsep takaful didasarkan pada solidaritas, responsibilitas, dan persaudaraan

diantara anggota di mana para partisipan sepakat untuk sama-sama menanggung kerugian tertentu dan dibayar dari aset-aset yang telah ditetapkan (Abdul G, 2010: 95).

c. Tadamun

Asuransi syariah juga dapat disebut dengan tadamun yang berasal dari kata damana yang berarti saling menanggung, bertujuan untuk menutup kerugian atas suatu peristiwa dan musibah yang dialami seseorang (Abdul A, 1996: 138.)

2. Bentuk asuransi

Berdasarkan karakternya, perjanjian asuransi terbagi dalam dua golongan, yaitu asuransi kerugian dan asuransi jumlah/jiwa/keluarga (Ridwan K, 2006: 197).

a. Asuransi kerugian

Asuransi kerugian adalah perjanjian asuransi yang memberikan jasa dalam penanggulangan resiko atas kerugian kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti (Abdul G, 2010: 94). Asuransi kerugian meliputi asuransi kendaraan, asuransi ruma (bangunan).

Asuransi jiwa adalah perjanjian asuransi yang memberikan jasa dalam penanggulangan resiko yang berkaitan dengan hidup atau meninggalnya seseorang. Asuransi jiwa ini meliputi asuransi, kesehatan dan kecelakaan. Dalam fatwa DSN-MUI pasal 5 ayat 1, berdasarkan jenisnya, asuransi terbagi dua yaitu asuransi kerugian dan asuransi jiwa (Waldi N, 2015: 17).

3. Tujuan dan bentuk asuransi syariah

Tujuan asuransi menurut radiks purba, ada tiga hal, yaitu tujuan ganti rugi, tujuan tertanggung, dan tujuan penanggung. Tujuan ganti rugi yang diberikan oleh penanggung kepada tertanggung apabila tertanggung menderita kerugian, bertujuan untuk mengembalikan tanggungan dari kebangkrutan sehingga ia masih mampu berdiri seperti sebelum menderita kerugian. Tertanggung tidak boleh mencari keuntungan dari asuransi sehingga lebih diuntungkan. Begitu juga dengan penanggung, iya tidak boleh mencari keuntungan atas resiko yang ditanggungnya, kecuali memperoleh balas jasa atau premi (Radiks P, 1995: 56).

Seseorang yang ikut asuransi syariah sudah pasti memiliki tujuan tertentu, baik itu untuk mendapatkan perlindungan atas resiko, manfaat tabungan maupun manfaat-manfaat lain yang diberikan oleh perusahaan.

Seseorang yang ikut asuransi bisa mendapatkan klaim yang telah mereka bayarkan berupa premi kepada penanggung. Adapun tujuan asuransi syariah adalah:

a. Untuk memberikan perlindungan atas resiko yang ada terhadap peserta yang mengalami musibah, baik itu kesehatan maupun kematian, yaitu dengan memberikan klaim atau santunan terhadap peserta maupun ahli waris yang ditinggalkan.

b. Tujuan seseorang mengikuti asuransi syariah tidak hanya mendapatkan perlindungan atas resiko yang dialami, akan tetapi peserta akan mendapatkan tabungan beserta keuntungan dari investasi yang dilakukan perusahaan (M. Johari, 2010: 30).

Bentuk asuransi berdasarkan karakternya, perjanjian asuransi terbagi dalam dua golongan, yaitu asuransi kerugian dan asuransi jumlah/jiwa/keluarga (Ridwan K, 2006: 197).

a. Asuransi kerugian

Asuransi kerugian adalah perjanjian asuransi yang memberikan jasa dalam penanggulangan resiko atas kerugian kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti (Abdul G, 2010: 94). Asuransi kerugian meliputi asuransi kendaraan, asuransi ruma (bangunan).

b. Asuransi jumlah / jiwa / keluarga

Asuransi jiwa adalah perjanjian asuransi yang memberikan jasa dalam penanggulangan resiko yang berkaitan dengan hidup atau meninggalnya seseorang. Asuransi jiwa ini meliputi asuransi, kesehatan dan

kecelakaan. Dalam fatwa DSN-MUI pasal 5 ayat 1, berdasarkan jenisnya, asuransi terbagi dua yaitu asuransi kerugian dan asuransi jiwa (W. Nopriansyah , 2015: 17).

4. Manfaat asuransi syariah

Asuransi jiwa syariah memiliki manfaat yang begitu besar, tetapi masyarakat belum memahaminya. Manfaat yang didapatkan dari asuransi adalah sebagai berikut:

a. Mengurangi beban biaya rumah sakit. Jika seseorang mengalami sakit maka biaya pengobatan akan dibayar oleh perusahaan asuransi sesuai kesepakatan atau akad yang dibuat.

b. Mendapatkan tabungan dari pembayaran premi setiap bulannya sesuai dengan akad yang dibuat.

c. Mendapatkan keuntungan dari hasil investasi yang dilakukan dan dibagi sesuai akad yang digunakan.

d. Saling membantu satu sama lain karena salah satu akad yang digunakan adalah akad tabarru‟, yaitu akad tolong menolong sehingga memberikan keringanan biaya, baik itu biaya pemakaman maupun yang lain.

e. Ahli waris akan mendapatkan manfaat berupa uang saat peserta meninggal dunia

Masyarakat sudah seharusnya memahami dan mengetahui bagaimana besar manfaat besar asuransi jiwa syariah. Dengan memiliki asuransi jiwa syariah,

masyarakat tidak hanya mendapatkan keuntungan investasi dan perlindungan resiko, akantetapi juga mendapatkan keringanan kelangsungan hidup bagi kelurganya (W. Nopriansyah, 2015: 28).

1. Perbedaan asuransi syariah dan asuransi konvensional

Dari segi bentuk transaksi dan praktik ekonomi syariat islam, asuransi konvensional hasil non islam ini mengandung sekian banyak cacat syar‟i antara lain:

a. Akad asuransi ini adalah akad gharar karena masing-masing dari kedua belah pihak penanggung dan tertanggung pada waktu melangsungkan akad tidak mengetahui jumlah yang ia berikan dan jumlah yang dia ambil.

b. Akad asuransi ini adalah akad idz‟an (penundukan) pihak yang kuat adalah perusahaan asuransi karena dialah yang menentukan syarat-syarat yang dimiliki tertanggung.

c. Mengandung unsur pemerasan, karena pemegang polis, apa-apa tidak bisa melanjutkan pembayaran preminya, atau hilang premi yang surah dibayar atau dikurangi.

d. Pada perusahaan asuransi konvensional, uang masuk dari premi para peserta yang sudah dibayar akan diputar dalam usaha dan bisnis dengan praktik ribawi. Sedangkan dalam asuransin syariah, investasin akan diarahkan kepada produk-produk keuangan yang sudah berbasis kepada prinsip syariah (Al Arif, 2015: 21).

Tabel 2.1

Perbedaan asuransi syariah dan asuransi konvensional

Prinsip Asuransi konvensional Asuransi syariah

Akad Jual beli (akad mu‟awaddah) Akad tabarru‟ dan akad tijarah (Mudharabah, wakalah, syirkah, dan lain-lain)

Jaminan/risk Transfer risk Sharing of risk

Kepemilikan Milik perusahaan Milik peserta, asuransi dana

syariah hanyalah sebagai pemegang amanah Sumber hukum Merupakan pemikiran manusia dan Al-Quran dan hadits,

kebudayaan ijtihad

DPS Tidak ada Ada, berfungsi sebagai

pelaksaan opersional perusahaan agar berjalan sesuai prinsip syariah Unsur premi Terdiri dari table mortalitas, Terdiri atas unsur

bunga, biaya asuransi

tabarru’ dan tabungan

Investasi Tidak ada batasan Ada batasan, sesuai

dengan prinsip syariah

Sumber : M. Nur Rianto Al Arif

Pada prinsipnya merupakan hak berdasarkan hukum untuk mempertanggung jawabkan suatu resiko yang berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dengan sesuatu yang dipertanggungkan. Selain itu, sesuatu yang dipertanggungkan itu semata-mata menyangkut kepentingan yang menimbulkan kerugian keuangan tertanggung atas segala sesuatu yang dipertanggungkan tersebut (Susilo, 2000: 15).

Asuransi harus dibangun dengan pondasi dan prinsip dasar yang kuat dan kokoh. Dalam asuransi harus tertanam prinsip dasar sebagai berikut:

a. Tauhid (unity)

Prinsip tauhid merupakan hal terpenting dalam melakukan kegiatan ekonomi dan merupakan bagian dasar utama dalam pondasi menjalankan syari‟at islam.

b. Keadilan (justice)

Prinsip berkeadilan dalam menjalankan sistem asuransi syariah merupakan jalan keterbukaan dan kepedulian antara pihak-pihak yang terikat dengan akad (Hasan Ali: 143).

c. Tolong menolong (Ta’awun)

Dalam berrasuransi harus didasari kemauan untuk saling tolong- menolong dan saling menghormati antar anggota yang terikat pada akad.

d. Prinsip kerja sama

merupakan prinsip universal yang selalu ada pada dunia bisnis. Pada asuransi syariah, prinsip kerja sama dapat berbentuk akad perjanjian, yaitu mudharabah dan musyarakah.

e. Amanah prinsip amanah

pada sistem asuransi syariah berbasis pada nilai-nilai akuntabilitas. Dalam hal ini perusahaan asuransi harus memberi kesempatan yang besar bagi peserta untuk mengakses laporan keuangan. Prinsip amanah ini akan melahirkan saling percaya. Untuk setiap perusahaan asuransi syariah wajib memberikan laporan keuangan yang diterima dari peserta karena transparansi dalam menjalankan usaha ini harus sesuai dengan syariat islam.

f. Kerelaan

Prinsip kerelaan pada asuransi syariah diterapkan pada setiap peserta sehingga tidak ada paksaan antara pihak-pihak yang terikat dalam akad.

g. Larangan riba

Dalam setiap transaksi, seorang muslim tidak diperkenankan untuk memperkaya diri dengan cara yang tidak dibenarkan atau secara bathil.

h. Larangan maisir (judi)

Prinsip larangan maisir (judi) dalam sistem asuransi syariah untuk menghindari satu pihak yang untung dan pihak yang lain rugi. Asuransi syariah harus bepegang teguh menjauhkan diri unsur judi dalam beransuransi.

i. Larangan gharar

Gharar dalam pandangan ekonomi islam terjadi apabila dalam suatu kesempatan/prikatan antara pihak-pihak yang terkait terjadi ketidakpastian dalam jumlah profit (keuntungan) maupun modal yang dibayarkan (premi) (W. Nopriansyah, 2015: 26).

F. Kerangka Pemikiran

Kerangka pemikiran merupakan sitensa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solussi atau alternative solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam bentuk bagan, deskriptif kualitatif, dan atau gabungan keduanya. Abdul Hamid (2007:26).

Sedangkan menurut M. Hariwiaya (2008:44) kerangka pemikiran merupakan pondasi tempat proyek penelitian secara keseluruhan didasarkan. Hal ini dikembangkan dan digambarkan secara logis dan diperluas jaringan asosiasi antar variabel-variabel yang telah didefiniskan melalui proses-proses seperti

wawancara, observasi dan survey literature. Jadi kerangka pemikiran merupakan suatu langkah yang penting dalam proses penelitian.

Berdasarkan permasalahan yang telah dirumuskan, tujuan penelitian, dan landasan teori yang menjelaskan pengaruh persepsi, perilaku ,dan preferensi masyarakat santri terhadap prinsip asuransi syari‟ah maka disusunlah kerangka berpikir dari penelitian ini dalam gambar berikut:

Tabel 2.2

Masyarakat Ciputat Timur

Persepsi Masyarakat (x1) Perilaku Masyarakat(x2) Preferensi Masyarakat (x3)

Prinsip Asuransi Syari’ah (Y)

Uji validitas dan

Uji Asumsi

i. Normalitas j. Heteroskedasitas k. multikolinearitas

Regresi Linier Berganda

Uji Signifikansi Model: i. Uji R2

j. Uji t k. Uji F

Kesimpulan

(X1), perilaku (X2) , dan preferensi (X3) masyarakat ciputat timur terhadap asuransi syariah. Sedangkan variabel terikatnya (Y) adalah asuransi

syariah yang diukur dengan prinsip asuransi syari‟ah yang akan diuji baik secara parsial maupun simultan.

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian kebenaran dari hipotesis itu harus dibuktikan melalui data yang terkumpul. Definisi diatas dapat ditarik kesimpulan bahwa hipotesis adalah jawaban sementara yang harus dilakukan kebenarannya, berdasarkan tinjauan pustaka dan kerangka teori maka hipotesis penelitian dirumuskan sebagai berikut : (Hartono, 2008:146)

H1: persepsi masyarakat ciputat timur berpengaruh positif dan signifikan secara parsial terhadap asuransi syariah.

H2: perilaku masyarakat ciputat timur berpengaruh positif dan signifikan secara parsial terhadap asuransi syariah.

H3: preferensi masyarakat ciputat timur berpengaruh positif dan secara parsial signifikan terhadap asuransi syariah

H4: persepsi, perilaku, dan preferensi masyarakat ciputat timur secara simultan berpengaruh positif dan signifikan terhadap asuransi syariah

G. Penelitian Terdahulu

Sebelum peneliti melakukan penelitian ini, telah ada penelitian terdahulu yang meneliti mengenai variabel Persepsi, prilaku dan preferensi masyarakat pada suatu lembaga pengelolaan dana. Diantaranya seperti yang akan peneliti jabarkan pada pembahasan dibawah ini

Tabel 2.3

No Nama Model Hasil Persamaan dan

Peneliti,

Analisis Penelitian Perbedaan

Tahun dan Judul Penelitian

1 Putri Analisis Penelitian ini Persamaan pada Primanova Regresi menunjukan variabel ini terletak Ivada. (2009), Berganda variabel persepsi pada variabel bebas

Pengaruh masyarakat yang digunakan

Persepsi memiliki adalah persepsi

Masyarakat pengaruh yang masyarakat dan

terhadap signifikan memakai model

pemanfaatan terhadap analisis yang sama

jasa asuransi pemanfaatan jasa perbedaan pada

syariah asuransi syariah. penelitian ini

terletak pada studi kasus yang berbeda 2 Susanto Analisis Penelitian ini Persamaan pada

(2015)Persepsi Regresi menunjukan variabel ini terletak Dan

Berganda variabel persepsi pada variabel bebas Kesadaran

Berasuransi masyarakat yang digunakan

Dana memiliki adalah persepsi

Pendidkan

pengaruh yang masyarakat dan Syariah Orang

signifikan memakai model Tua Peserta

Didik terhadap analisis yang sama

Madrasah

kesadaran perbedaan pada Aliyah

berasuransi penelitian ini syariah. terletak pada studi

kasus yang berbeda penelitian yang akan

dilaksanakan hanya secara umum 3 Arista Milka Analisis Penelitian ini Persamaan pada

Nasrul (2014), Regresi menunjukan variabel ini terletak Pengaruh Berganda variabel perilaku pada variabel bebas

Faktor memiliki yang digunakan

Perilaku pengaruh yang adalah perilaku dan

Konsumen signifikan memakai model

Terhadap terhadap analisis yang sama

Keputusan keputusan perbedaan pada

Pembelian pembelian penelitian ini

Asuransi Jiwa asuransi jiwa terletak pada studi

( Studi Pada syariah. kasus yang berbeda

Ajb dan penelitian yang

Bumiputera akan dilaksanakan

1912 Syariah hanya secara umum

Cabang Cibubur )

4 Shalma Virula Analisis Penelitian ini Persamaan pada (2018), deskriptif menunjukan variabel ini terletak

Faktor-faktor variabel pada variabel bebas

yang preferensi yang digunakan

mempengaruhi masyarakat adalah preferensi

preferensi memiliki masyrakat

masyarakat pengaruh yang perbedaan pada

terhadap signifikan penelitian ini

asuransi terhadap terletak pada

syariah. asuransi syariah. analisis yang berbeda dan studi kasus yang berbeda penelitian yang akan

dilaksanakan hanya secara umum 5 Rahma Liani Analisis Penelitian ini Persamaan pada

(2017), Regresi menunjukan variabel ini terletak analisis faktor- Berganda variabel pada variabel bebas

faktor yang preferensi yang digunakan

mempengaruhi memiliki adalah preferensi

mint pengaruh yang masyarakat dan

masyarakat signifikan memakai model

dalam terhadap analisis yang sama

memilih keputusan perbedaan pada

asuransi pembelian penelitian ini

berbasis asuransi jiwa terletak pada studi

syariah syariah. kasus yang berbeda

dan penelitian yang akan dilaksanakan hanya secara umum

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam ruang lingkup diperlukan adanya penekanan batasan lokasi , waktu atau sektor dan variabel-variabel yang dibahas. Hal ini sangat diperlukan agar penelitian tidak keluar dari wilayah yang ditelitinya, dan sangat akan berguna bagi para pemula (Abdul Hamid.2007:28)

Ruang lingkup ditunjukkan untuk mempermudah kegiatan penilitian agar penelitian berjalan linear, teliti, dan hemat waktu. Untuk itu permasalahan akan dibatasi pada masalah-masalah yang berkaitan dengan tingkat pengaruh persepsi, prilaku dan preferensi masyarakat ciputat timur terhadap asuransi syariah. Dan obyek lokasi yang akan diteliti adalah masyarakat ciputat timur kota Tangerang Selatan.

B. Metode Penentuan Populasi dan Sampel

1. Populasi

Populasi ialah semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif. Dari pada mengenai karakteristik tertentu mengenai sekelompok obyek yang lengkap dan jelas. (Dr Husaini Usman dan Purnomo Setiadi Akbar. 2004:43)

Populasi dalam penelitian harus disebutkan secara tersurat yaitu yang berkenan dengan besarnya anggota populasi serta wilayah

penelitian yang dicakup. Tujuan diadakannya anggota sampel yang diambil dari anggota populasi dan membatasi berlakunya daerah generalisasi.

Oleh karena itu, untuk penelitian ini populasi yang digunakan ialah masyarakat ciputat timur daerah kota tangerang selatan yang belum dan akan menjadi nasabah pada asuransi syariah,

2. Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain, sejumlah tapi tidak semua. Elemen populasi akan membentuk sampel , jadi dengan mempelajari sampel, peneliti akan menarik kesimpulan yang dapat digeneralisasikan terhadpan populasi penelitian. (Uma sekaran. 2006:123)

Sedangkan menurut Dr. Husaini Usman dan Purnomo Setiady Akbar (2004:45) menyatakan bahwa sampe ialah sebagian anggota populasi yang diambil dengan mengguanakan tekhnik tertentu yang disebut dengan tekhnik sampling. Tekhnik sampling berguna agar:

Mereduksi anggota populasi menjadi anggota sampel yang mewakili populasinya

Lebih teliti menghitung yang sedikit daripada yang banyak

Dan jenis jenis sampling yang digunakan adalah convenience sampling, tekhnik convenience sampling yaitu istilah umum yang mencakup variasi luasnya prosedur pemilihan. Iconvenience sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur dan bersifat komparatif (Abdul Hamid, 2007:120).

Dalam penelitian ini akan mengambil sampel dengan sejumlah 100 responden, hal ini disebabkan karena berdasarkan pendapat dari Gay dan Diel (dalam Nina Herlina, 2009:58) yang menyatakan bahwa “besarnya sampel minimum untuk sebuah penelitian adalah sebanyak 100 responden, karena jumlah minimum tersebut sudah memenuhi uji distribusi Z sehingga data akan mendekati sempurna atau batas sampel minimum”.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Berikut penjelasan data primer yang akan digunakan dalam penelitian ini: 1. kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dan responden dalam arti laporan tentang pribadinya atau hal-hal yang ia ketahui (Arikunto,1998: 139). Metode ini dilakukan untuk pengambilan data tentang Persepsi, Prilaku dan Preferensi masyarakat Ciputat Timur terhadap Asuransi Syariah.

2. obeservasi

yaitu suatu metode di mana penelitian melakukan pengamatan dan pencatatan secara sistematis terhadap kegiatan yang ada untuk memperkuat penelitian skripsi ini.

D. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini menggunakan analisis persaman regresi linier berganda, uji f, uji t, koefisien determinasi, dan asumsi klasik (multikolinieritas, heteroskedastisitas, dan normalitas). Adapun tahap-tahapnya adalah sebagai berikut:

1. Analisis Deskriptif

Yaitu analisis yang bertujuan mengubah kumpulan data mentah menjadi mudah dipahami dalam bentuk informasi yang lebih ringkas. Dan alat ukur yang digunakan dalam penelitian ini adalah menggunakan skala likert. Skala ini meminta responden untuk menunjukkan tingkat persetujuannya terhadap serangkaian pernyataan tentang suatu obyek. Skala likert banyak dijumpai dalam riset-riset pemasaran yang menggunakan metode survey dan dapat dikategorikan sebagai skala interval (Istijanto, 2009: 90).

Pembobotan skor menggunakan skala likert. Menurut sugiyono (2006:87), skala likert adalah alat ukur yang dipakai untuk mengukur sikap, pendapat, dan persepsi orang atau sekelompok orang tentang

telah disediakan alternatif jawaban dari setiap butir pertanyaan dan responden dapat memilih satu dari jawaban yang sesuai, setiap jawaban yang dipilih dari masing-masing pernyataan. Kelima penilaian penilaian tersebut diberikan bobot sebagai berikut:

Tabel 3.1

Skala likert

Sangat Setuju Kurang Tidak Sangat tidak

setuju Setuju setuju setuju

5 4 3 2 1

Sumber : Istijanto, 2009

2. Analisis kuantitatif

Analisis kuantitaif merupakan analisis data yang diperlukan terhadap data yang diperoleh dari hasil responden yang diberikan. Kemudian dilakukan analisa berdasarkan metode statistik dan data tersebut. Diklasifikasikan adlam kategori tertentu dengan menggunakan tabel untuk mempermudah dalam menganalisa.

Adapun alat analisis kuantitatif sebagai berikut:

a. Uji Asumsi Klasik

Untuk mendapatkan model regresi yang baik harus terbebas dari penyimpangan data yang terdiri dari multikolinieritas,