8 BAB II

LANDASAN TEORI II.1 Pemahaman perpajakan

II.1.1 Definisi, Unsur dan Fungsi Pajak

Pajak menurut Markus (2002). “Pajak adalah harta kekayaan rakyat (swasta) yang berdasarkan undang-undang sebagiannya wajib diberikan oleh rakyat kepada Negara –tanpa mendapat kontra prestasi yang diterima rakyat secara individual dan langsung dari negara, serta bukan merupakan penalti-yang berfungsi sebagai dana untuk penyelenggaraan negara, dan sisanya, jika ada, digunakan untuk pembangunan, serta berfungsi sebagai instrumen untuk mengatur kehidupan sosial ekonomi masyarakat.”(h.1).

Sedangkan pengertian pajak menurut Soemitro yang dikutip Mardiasmo (2003), “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” (h.1).

Dari definisi-definisi di atas tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur :

1. Iuran rakyat kepada kas negara.

Yang berhak melakukan pungutan terhadap pajak hanyalah negara. Dimana iuran tersebut dalam bentuk uang dan bukan berupa barang.

2. Berdasarkan Undang-Undang.

Dalam proses pemungutan pajak dilandasi oleh undang-undang maka dapat dipakasakan. Hal tersebut diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

9 3. Tiada mendapat jasa timbal-balik atau kontraprestasi dari negara yang secara

langsung dapat ditunjukkan.

Dalam pembayaran pajak, wajib pajak tidak mendapatkan langsung jasa atau kontraprestasi yang didapatkan dari pemerintah atas pembayaran pajak yang telah dilakukan

4. Digunakan untuk membayar pengeluaran umum.

Pungutan pajak yang dilakukan hasilnya digunakan untuk membiayai pembangunan serta membiayai pengeluaran-pengeluaran negara.

Selain dari definisi-definisi serta unsur-unsur yang telah diuraikan di atas, pajak juga mempunyai fungsi-fungsi yang berkaitan dengan tugas pemerintah sebagai lembaga negara yaitu :

1. Fungsi Budgetaire

Fungsi ini menjelaskan bahwa pajak adalah sebagai sumber penerimaan negara yang digunakan untuk membiayai pengeluaran-pengeluaran rutin serta pembiayaan dalam pembangunan. Dalam memaksimalkan fungsi budgataire ini maka pemerintah berupaya untuk memaksimalkan pemasukan negara misalnya dengan cara melakukan penyempurnaan terhadap peraturan yang mengatur pemungutan dari berbagi pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan lain-lain.

2. Fungsi Regulerend

Fungsi ini menjelaskan bahwa pajak sebagai sarana yang digunakan untuk mengatur kehidupan sosial, ekonomi dan budaya rakyat. Adapun contoh-contoh penerapan fungsi regulerend dalam bidang perpajakan antara lain :

10 • Pengenaan tarif progresif dalam pajak penghasilan yang diatur dalam

Undang-Undang Pajak Penghasilan Pasal 17. Tarif yang terdapat dalam Undang-Undang-Undang-Undang tersebut dikenakan untuk penghasilan WP dalam negeri. Hal tersebut dimaksudkan agar masyarakat yang mempunyai penghasilan tinggi juga mempunyai kewajiban pajak yang sesuai dengan penghasilannya, sehingga akan terwujud pemerataan pendapatan.

II.1.2 Sistem Pemungutan Pajak

Dalam pemungutan pajak di Indonesia, ada 3 (tiga) sistem pemungutan pajak yang dikenal. Adapun tiga sistem pemungutan tersebut adalah :

1. Official Assesment System

Merupakan suatu sistem pemungutan pajak yang kewenangan pemungutannya dilakukan oleh aparatur pajak (fiskus). Dalam sistem ini fiskus berkewajiban untuk menentukan besarnya pajak yang terutang dari Wajib Pajak (dalam hal ini Wajib Pajak bersifat pasif). Wajib Pajak baru akan mengetahui besarnya pajak yang harus dibayar setelah mendapatkan Surat Ketetapan Pajak (SKP).

2. Self Assesment System

Merupakan suatu sistem pemungutan pajak dimana wewenang sepenuhnya untuk melakukan perhitungan besarnya pajak yang terutang ada pada Wajib Pajak yang bersangkutan. Dalam system pemungutan ini Wajib Pajak harus aktif untuk menghitung, menyetor, dan melaporkan kepada Kantor Pelayanan Pajak (KPP), sedangkan fiskus hanya memberikan informasi serta pengawasan kepada Wajib Pajak yang bersangkutan.

11 Merupakan sistem pemungutan pajak dimana wewenang dalam pemungutannya diberikan kepada pihak ketiga untuk memungut dan memotong besarnya pajak yang terutang.

II.1.3 Jenis-jenis Pajak di Indonesia

Pajak yang dikenakan kepada Wajib Pajak di Indonesia bermacam-macam. Umumnnya pajak-pajak tersebut ditentkan oleh perbedaan Objek Pajaknya. Adapun jenis-jenis pajak yang berlaku di Indonesia :

1. Pajak yang dipungut oleh Pemerintah Pusat : o Pajak Penghasilan (PPh),

o Pajak Pertambahan Nilai Barang dan Jasa (PPN) o Pajak Penjualan Atas Barang Mewah (PPnBM) o Pajak Bumi dan Bangunan (PBB)

o Bea Meterai

o Bea Perolehan Hak atas Tanah dan Bangunan, o Cukai

o Bea Masuk

2. Pajak yang dipungut oleh Pemerintah Daerah Tingkat I :

o Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air

o Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air o Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

o Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan 3. Pajak yang dipungut oleh Pemerintah Daerah Tingkat II :

12 o Pajak Restoran

o Pajak Hiburan o Pajak Reklame

o Pajak Penerangan Jalan

o Pajak Pengambilan Bahan Galian C o Pajak Parkir

II.1.4 Pengelompokan Pajak

Jenis-jenis pajak yang ada di Indonesia sebagaimana yang telah diuraikan pada subbab sebelumnya, dikelompokan menurut kriteria-kriteria sebagai berikut :

¾ Menurut lembaga pemungutnya:

o Pajak pusat yaitu kewenangan pemungutan pajaknya ada pada pemerintah pusat. Pajak pusat ini sering disebut pajak negara atau pajak umum.

o Pajak Daerah yaitu kewenangan pemungutan pajaknya pada pemerintah daerah. Pajak daerah ini terdiri atas Pajak Daerah Tingkat I dan Pajak Daerah Tingkat II. ¾ Menurut golongannya:

o Pajak Langsung

Adapun kriterianya yaitu dalam hal pemungutannya dilakukan secara periodik dan secara yuridis beban pajaknya harus ditanggung oleh subjek yang telah ditentukan oleh peraturan perundang-undangan dan tidak dapat dialihkan kepada pihak lain. Contohnya : Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Kendaraan Bermotor, dll.

13 Adapun kriterianya yaitu dalam hal pemungutannya dilakukan secara insidentil dan secara yuridis beban pajaknya dapat dialihkan kepada pihak lain. Contoh Pajak tidak langsung : Pajak Penjualan atas Barang Mewah, Pajak Pertambahan Nilai Barang dan Jasa, Bea Meterai, Bea Cukai, Pajak Hiburan, dll.

Menurut sifatnya o Pajak Subjektif

Adapun kriterianya yaitu dalam pengenaannya (penghitungannya) yang didahulukan adalah Subjek Pajaknya, baru selanjutnya Objek Pajaknya. Contoh Pajak Subjektif : Pajak Penghasilan.

o Pajak Objektif

Adapun kriterianya yaitu dalam pengenaannya yang dianalisis terlebih dahulu adalah Objek Pajaknya setelah itu baru Subjek Pajaknya.

Contoh Pajak Objektif : Pajak Pertambahan Nilai Barang dan Jasa, Pajak Penjualan atas Barang Mewah, dll.

II.2 Pajak Penghasilan

II.2.1 Dasar Hukum Pajak Penghasilan

Pajak Penghasilan diatur dalam Undang-undang Nomor 7 tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan dimana merupakan ketentuan material. Sedangkan ketentuan formal mengenai Pajak Penghasilan sebagian dimuat dalam UU PPh, dan sebagian lagi dimuat dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, yang telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007.

14

II.2.2 Pengertian Pajak Penghasilan

Dalam Bab I Pasal 1 UU PPh tentang ketentuan umum menyatakan bahwa “Pajak Penghasilan dikenakan terhadap Wajib Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak”. Jadi dapat disimpulkan bahwa Pajak Penghasilan merupakan pajak yang dikenakan atas penghasilan Wajib Pajak. Ada 3 (tiga) kriteria dalam pengenaan Pajak Penghasilan, yaitu :

• Penghasilannya harus Objek Pajak

• Penerima penghasilannya adalah Subjek Pajak, baik Subjek pajak Dalam Negeri maupun Subjek Pajak Luar Negeri.

• Penghasilan diterima (Cash Basis) atau diperoleh (Accrual Basis) dalam tahun yang bersangkutan.

II.2.3 Jenis-Jenis Pajak Penghasilan II.2.3.1 Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 merupakan ketentuan yang mengatur tentang pembayaan pajak dalam tahun brjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan.

II.2.3.2 Pajak Penghasilan Pasal 22

Pajak Penghasilan Pasal 22 merupakan pajak penghasilan yang dibayarkan dalam tahun berjalan dan dipungut oleh :

15 • Bendaharawan pemerintah baik pusat maupun daerah, instansi atau lembaga

pemerintah dan lembaga-lembaga Negara lainnya sehubungan dengan pembayaran atas penyerahan barang

• Badan-Badan tertentu, baik badan pemerintah maupun swasta berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain.

II.2.3.3 Pajak Penghasilan Pasal 23

Pajak Penghasilan pasal 23 merupakan salah satu jenis uang muka PPh yang dibayar selama tahun berjalan oleh Wajib Pajak Dalam Negeri dan Wajib Pajak BUT melalui sistem pemotongan oleh pihak lain, yaitu apabila mereka melakukan transaksi yang menimbulkan penghasilan berupa penghasilan dari modal atau jasa tertentu.

Adapun dasar hukum pengenaan Pajak Penghasilan pasal 23 adalah Undang-Undang No17. Tahun 2000 tentang Perubahan Ketiga atas Undang-Undang-Undang-Undang No7. Tahun 1983 tentang Pajak Penghasilan; Keputusan Dirjen Pajak No.50/PJ/1994 tanggal 27 Desember 1994; dan Keputusan Dirjen Pajak No. KEP -128/PJ/1997, Kep Direktur Jenderal Pajak No. KEP-176/PJ/2000, Keputusan Dirjen Pajak No. 96/DJP/2001 tanggal 7 Februari 2001 terakhir Keputusan Dirjen Pajak No.KEP-170/PJ/2002 tanggal 28 Maret 2002 dan aturan pelaksanaan lainnya.

Pajak Penghasilan pasal 23 merupakan pajak yang pengenaannya melalui potongan yang dilakukan oleh pemotong PPh pasal 23. Adapun pemotong PPh pasal 23 adalah :

1. Badan Pemerintah.

16 3. Penyelenggara Kegiatan.

4. Bentuk Usaha Tetap.

5. Perwakilan Perusahaan luar negeri lainnya.

6. Orang pribadi sebagai Wajib Pajak Dalam Negeri tertentu, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak sebagai pemotong PPh pasal 23,yaitu :

a) Akuntan, arsitek, dokter, notaris, PPAT, kecuali PPAT tersebut adalah camat, pengacara, dan konsultan yang melakukan pekerjaan bebas.

b) Orang Pribadi yang menjalankan usaha yang menyelenggarakan pembukuan, atas pembayaran berupa sewa.

c) Pihak yang dikenakan pemotongan PPh pasal 23

Adapun penerima penghasilan yang dipotong PPh pasal 23 adalah : 1. Wajib Pajak dalam negeri

2. Bentuk Usaha Tetap.

Secara umum, ada beberapa hal yang perlu diperhatikan dalam Pajak Penghasilan pasal 23, antara lain :

1. Saat terutangnya pajak pada umumnya sama dengan saat dibayarnya suatu penghasilan atau saat terutangnya penghasilan tersebut.

2. Berdasarkan 176/PJ/./2000 sebagaimana yang telah diubah dengan KEP-96/PJ./2001, diubah lagi dengan KEP/-305/PJ./2001, dan terakhir diganti dengan KEP-170/PJ./2000, yang termasuk objek PPh pasal 23 dan tarifnya adalah sebagai berikut :

1. 15 % dan tidak bersifat final: (a) Dividen

17 (b) Bunga

(c) Royalti

(d) Hadiah dan penghargaan selain yang telah dipotong PPh pasal 21 2. 15% dari jumlah bruto dan bersifat final atas bunga simpanan yang

dibayarkan oleh koperasi

3. 15% dari perkiraan penghasilan netto :

(a) Perkiraan penghasilan netto atas sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa tanaah dan atau bangunan yangtelah dikenakan pajak penghasilan berdasarkan PP No.29 tahun 1996.

(b) Perkiraan penghasilan netto atas penyerahan jasa: (i) 40 % dari jumlah bruto tidak termasuk PPN yaitu :

- Jasa teknik, jasa manajemen, jasa perancang, jasa instalasi/pemasangan, jasa perawatan/pemeliharaan/perbaikan, jasa pengeboran di bidang migas, jasa penunjang di bidang migas, jasa penambangan selain migas dan jasa penunjang di bidang penambangan selain migas, jasa penunjang di bidang penerbangan dan Bandar udara, jasa penebangan hutan (termasuk land clearing), jasa pengolahan/pmbuangan limbah, jasa maklon, jasa rekrutmen/penyediaan tenaga kerja, jasa perantara, jasa di bidang perdagangan surat berharga (kecuali yang dilakukan oleh BEJ, BES, KSEI, dan KPEI), jasa custodian (Kecuali yang dilakukan oleh KSEI dan tidak termasuk sewa gedung yang telah dikenakan PPh final), jasa

18 telekomunikasi yang bukan untuk umum, jasa dubbing/mixing film, jasa pemanfaatan informasi di bidang teknologi, dan jasa sehubungan dengan software computer.

(ii) 50% dari jumlah bruto tidak termasuk PPN yaitu:

- Jasa profesi, jasa konsultan (kecuali konsultan konstruksi), jasa akuntansi dan pembukuan, jasa penilai, dan jasa aktuaris (iii)13 1/3 % dari jumlah bruto tidak termasuk PPN yaitu:

- Jasa pelaksanaan konstruksi, sepanjang jasa tersebut dilakukan Wajib Pajak yang ruang lingkup pekerjaannya di bidang konstruksi dan mempunyai izin sebagai pengusaha konstruksi. (iv) 26 1/3 % dari jumlah bruto tidak termasuk PPN yaitu :

- Jasa perencanaan konstruksi dan jasa pengawasan konstruksi (v) 10% dari jumlah bruto tidak termasuk PPN, yaitu :

- Jasa pembersihan dan pembasmian hama, jasa catering, jasa lain yang pembayarannya dibebankan padaAPBN dan APBD.

3. PPh pasal 23 harus disetorkan oleh pemotong pajak selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah bulan terutang pajak.

4. Pelaporan dilakukan dengan cara dengan cara menyampaikan SPT Masa ke Kantor Pelayanan Pajak di mana pemotong pajak terdaftar, selambat-lambatnya 20 hari setelah masa pajak berakhir.

5. Pemotong Pajak PPh pasal 23 harus memberikan tanda bukti pemotongan kepada orang pribadi atau badan yang dibebani membayar PPh yang dipotong. Pemotongan PPh pasal 23 merupakan kredit bagi Wajib Pajak yang

19 dipungut/dipotong, yang dapat dikurangkan dari jumlah PPh yang terutang dalam satu tahun pajak yang bersangkutan, dengan melampirkan bukti pemotongan yang bersangkutan.

II.2.3.4 Pajak Penghasilan Pasal 26

Pajak Penghasilan Pasal 26 merupakan pajak penghasilan yang dipotong atas penghasilan yang diterima oleh Wajib Pajak Luar Negeri (baik orang pribadi maupun badan) selain Bentuk Usaha Tetap. Adapun penghasilan yang menjadi objek PPh pasal 26 antara lain:

1. Dividen

2. Bunga, termasuk premium diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang

3. Royalti, sewa dan penghasilan lain sehubungan dengan penggunaan harta. 4. Imbalan sehubungan dengan jasa, pekerjaan dan kegiatan

5. Hadiah dan penghargaan.

II.3 Perhitungan Pajak Penghasilan Badan

II.3.1 Dasar Pengenaan Pajak

Untuk menghitung PPh, terlebih dahulu diketahui dasar pengenaan pajaknya. Dasar pengenaan pajak bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT) adalah Penghasilan Kena Pajak. Sedangkan untuk Wajib Pajak luar negeri adalah penghasilan bruto. Untuk Wajib Pajak badan besarnya penghasilan kena pajak dihitung atas penghasilan netto.

20

II.3.2 Penghitungan Penghasilan Kena Pajak

Untuk melakukan perhitungan besarnya penghasilan netto untuk Wajib Pajak dalam negeri dan Bentuk Usaha Tetap dapat dilakukan dengan menggunakan Pembukuan. Setiap badan usaha diwajibkan menggunakan pembukuan dalam melakukan perhitungan pajaknya. Artinya Wajib Pajak tersebut harus membuat laporan rugi laba fiskal setiap akhir tahun pajak, dimana tidak semua penghasilan perlu dihitung kembali guna perhitungan pajak yang harus dibayar atas kekurangannya pada akhir tahun. Demikian pula dengan biaya yang tidak semuanya dapat dijadikan sebagai penghasilan bruto. Hal tersebut diatur dalam Pasal 16 Undang-Undang Pajak Penghasilan sebagai dasar penerapan tarif bagi wajib pajak. Adapun setelah dilakukan pembukuan, maka perhitungan untuk mencari Penghasilan Kena Pajak adalah sebagai berikut :

- Penghasilan yang merupakan Objek Pajak

dan tidak final (diatur dalam Pasal 4 ayat 1 UU PPh) xxx - Biaya yang merupakan pengurang penghasilan

Bruto (Pasal 6 ayat 1 UU PPh) (xxx)

- Cadangan jika usahanya Bank, Leasing, Asuransi

Dan pertambangan (Pasal 9 ayat 1 huruf c UU PPh) (xxx)

- Penghasilan Kena Pajak xxx

Adapun syarat pembukuan yang diatur dalam Pasal 28 dan 29 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan antara lain adalah :

• Pembukuan sekurang-kurangnya terdiri dari catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian, sehingga dapat dihitung besarnya pajak yang terhitung.

21 • Pembukuan harus diselenggarakan di Indonesia dengan menggunakan huruf

Latin, angka Arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diijinkan oleh Menteri Keuangan No. 533/KMK.04/2000 dan No. 543/KMK.04/2000.

• Buku-buku, catatan-catatan, dokumen-dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu di tempat kegiatan atau di tempat tinggal bagi Wajib Pajak Orang Pribadi, atau di tempat kedudukan bagi Wajib Pajak Badan.

.

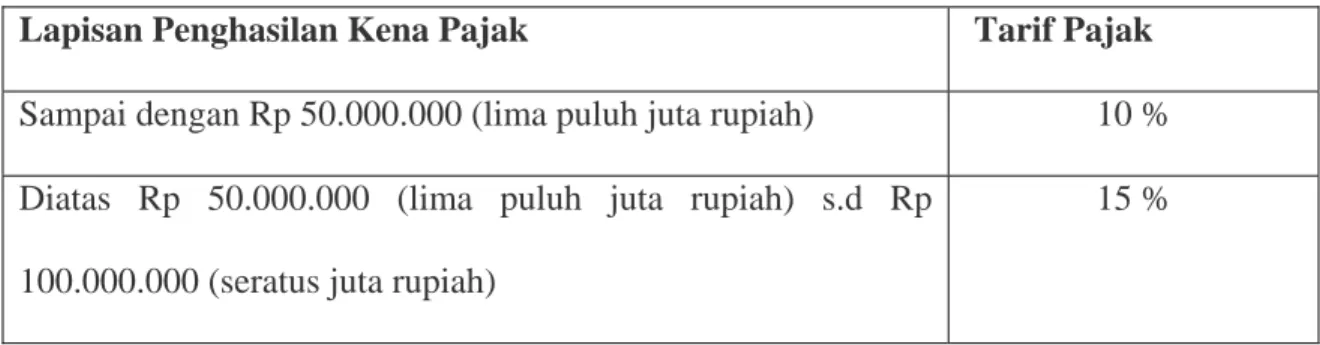

II.3.3 Tarif Pajak

Tarif pajak merupakan tarif yang digunakan untuk menghitung besarnya pajak yang harus dibayar. Dalam perhitungan PPh terhutang pada akhir tahun, jika Penghasilan Kena Pajak telah diketahui jumlahnya langsung dikenakan tarif progresif (progressive tax) untuk mengetahui besarnya PPh terhutang. Hal tersebut diatur dalam Undang-Undang No17 tahun 2000 Pasal 17.

Adapun besarnya tarif pajak berdasarkan Undang-Undang No.17 tahun 2000 Pasal 17 untuk wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebagai berikut :

Tabel II.1

Tarif Pajak Penghasilan Badan Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 (lima puluh juta rupiah) 10 % Diatas Rp 50.000.000 (lima puluh juta rupiah) s.d Rp

100.000.000 (seratus juta rupiah)

22

Diatas Rp 100.000.000 (seratus juta rupiah) 30%

II.4 Kontrak Bagi Hasil (Product Sharing Contract)

Dalam kegiatan usaha pengeboran minyak dan gas bumi pada umumnya melibatkan beberapa pihak. Pihak-pihak yang berkepentingan dalam kegiatan pengeboran antara lain Pemerintah selaku penguasa tertinggi negara, dalam hal ini penguasaan atas kekayaan sumber daya alam yang dimiliki negara dan sebagai regulator, serta perusahaan pengeboran sebagai mitra pemerintah dalam melakukan kegiatan eksplorasi dan produksi. Adapun hal-hal yang terkait dalam kegiatan pengeboran minyak dan gas bumi adalah sebagai berikut :

• Pertamina, Kontraktor Bagi Hasil (KBH), atau Kontraktor Kontrak Karya (KK), melakukan kontrak pengeboran dengan Perusahaan Pengeboran Nasional (National Drilling Company) dalam hal pelaksanaan kegiatan pengeboran di suatu lokasi tertentu. Perusahaan Pengeboran Nasional yang dimaksud dapat berupa badan hukum yang didirikan di Indonesia yang seluruh sahamnya dimilki pemodal dalam negeri (PMDN atau non-PMDN) ataupun yang sebagian sahamnya dimiliki oleh pemilik modal dalam negeri.

• Perusahaan Pengeboran Nasional dapat melaksanakan sendiri kontrak pengeboran (butir 1), atau dapat melakukan kerjasama dengan perusahaan pengeboran asing (Foreign Drilling Company). Adapun kerjasama tersebut dilaksanakan atas dasar perjanjian tertulis antara kedua belah pihak dimana disepakati hak dan kewajiban antara pihak, termasuk penghasilan yang menjadi hak masing-masing pihak.

23

II.4.1 Pengertian Kontrak Bagi Hasil ( Product Sharing Contract)

Kontrak Bagi Hasil (Product Sharing Contract) merupakan bentuk perjanjian bisnis dalam hal perjanjian eksplorasi dan produksi minyak yang dilakukan oleh pemerintah (dalam hal ini diwakilkan oleh Pertamina) dan perusahaan pengeboran baik nasional maupun asing (dalam hal ini sebagai kontraktor) dalam suatu Wilayah Kerja (Blok). Adapun prinsip-prinsip yang terdapat dalam Kontrak Product Sharing / Kontrak Kerja Sama, antara lain sebagai berikut :

• Jangka waktu kontrak dilakukan selama 30 tahun terhitung mulai tanggal berlakunya kontrak atau tanggal pada saat terjadinya persetujuan kontrak oleh Pemerintah dan dapat diperpanjang menjadi 20 tahun.

• Kegiatan pengeboran diawali 6 tahun masa eksplorasi dan dilakukan perpanjangan masa 4 tahun dengan persetujuan oleh BPMIGAS.

• Jika pada akhir masa eksplorasi tidak ditemukan cadangan minyak komersial pada Wilayah Kerja tersebut, maka keseluruhan kontrak dibatalkan.

• Setelah masa eksporasi habis, jika perusahaan kontraktor ingin mempertahankan wilayah kerjanya maka perusahaan kontraktor wajib meminta persetujuan kepada pemerintah dan membayar kompensasi dalam jumlah tertentu setiap tahun kepada pemerintah. Kompensasi tersebut tidak boleh dilaporkan sebagai operating cost. • Kontraktor akan memperoleh kembali semua biaya operasi dari hasil operasi

penjualan. Bagian yang tidak dapat dikembalikan dari akumulasi biaya tersebut dapat diperoleh dari hasil-hasil tahun berikutnya.

24 • Dalam melakukan kegiatan usahanya kontraktor wajib menyerahkan suatu rencana kerja dan anggaran minimum yang akan diteliti dan disetujui oleh BP MIGAS. Adapun rencana kerja dan anggaran tersebut harus mencantumkan pengeluaran minimum (minimum expenditures) untuk kebutuhan eksplorasi selama periode eksplorasi tersebut (masa 10 tahun).

• Dalam hal perpajakannya, perusahaan kontraktor dikenakan dan wajib membayar kepada pemerintah, Pajak Penghasilan Badan termasuk pajak final atas laba setelah dikurangi Pajak Penghasilan Badan yang dikenakan atasnya sesuai dengan Undang-Undang Pajak Penghasilan Indonesia dan Peraturan Pelaksanaannya.

II.4.2 Perhitungan Bagi Hasil dalam Kontrak Bagi Hasil (Product Sharing

Contract)

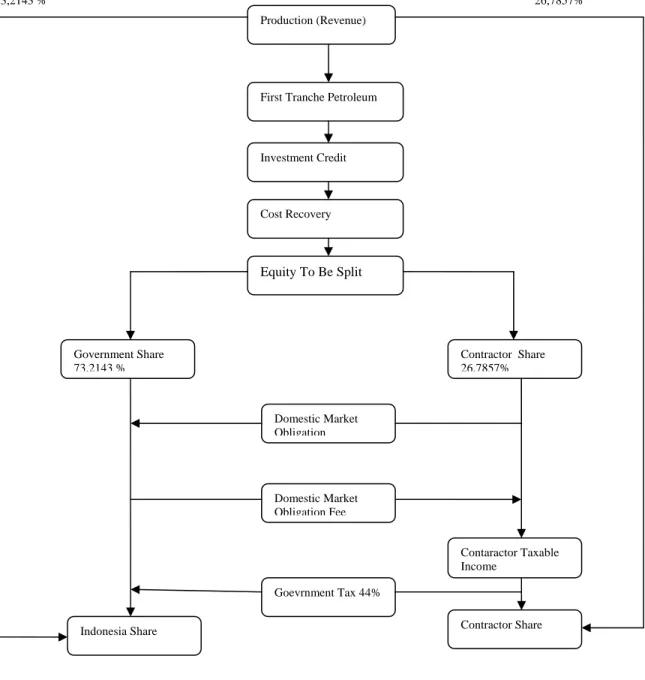

Dalam kontrak bagi hasil, pembagian hasil produksi minyak dan gas dilakukan berdasarkan porsi yang telah ditentukan dalam perjanjian bagi hasil antara pemerintah dan perusahaan kontraktor. Porsi tersebut yaitu Government Share dan Contractor Share. Pembagian ini dilakukan setelah dikurangi cost recovery. Berikut merupakan pola perhitungan bagi hasil :

Gross Revenue xx FTP (xx) xx Cost Recovery (xx) Equity to be split xx - Government share

25 - Contractor share

Dalam ketentuan bagi hasil, Government share adalah sebesar 73,2143 % dan Contractor share sebesar 26,857%. Berikut ini merupakan penjelasan lebih lanjut mengenai komponen-komponen yang digunakan dalam perhiungan pembagian bagi hasil :

1. Gross Revenue

Dihitung berdasarkan jumlah barrells oil lifting dikalikan dengan Indonesian Crude Oil Price (ICP).

ICP merupakan formulasi dari harga Crude Oil dari beberapa negara (Jepang, Inggris, Hongkong, Amerika).

2. First Tranche Petroleum (FTP)

Merupakan jumlah oil lifting sebesar 20% dari total oil lifting yang disisihkan untuk BPMIGAS. Jumlah tersebut akan diperhitungkan sebesar porsi masing – masing kontraktor yang akan menjadi bagian kontraktor setelah perhitungan Cost Recovery dan bagian BPMIGAS.

3. Investment Credit

Merupakan insentif yang diberikan BPMIGAS kepada kontraktor atas pengembangan sumur baru sebesar 20% dari total Capital Assets.

Total Capital Assets adalah semua pengeluaran untuk pengembangan sumur baru, terdiri dari :

Well equipments Production Facilities Etc

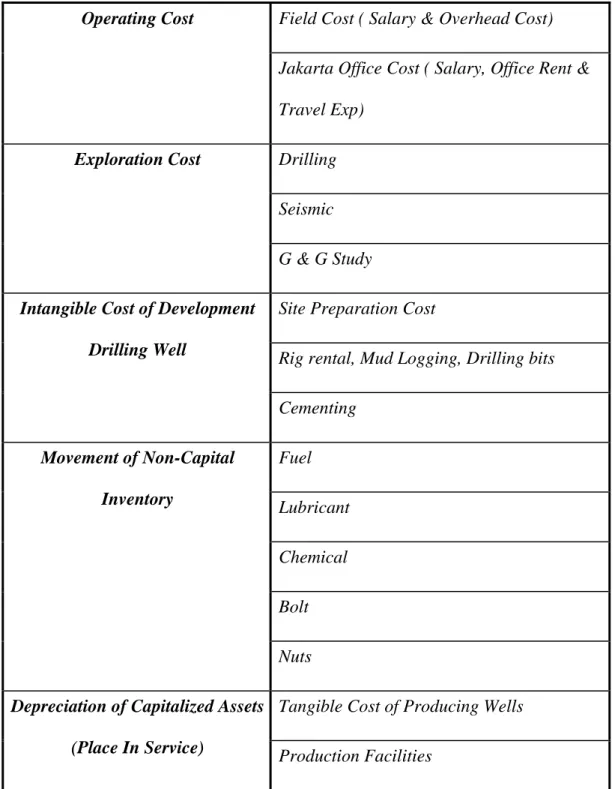

26 Cost Recovery adalah semua pengeluaran tahun berjalan yang mendapat penggantian dari BPMIGAS, terdiri dari :

Tabel II.2 Cost Recovery

Field Cost ( Salary & Overhead Cost) Operating Cost

Jakarta Office Cost ( Salary, Office Rent & Travel Exp)

Drilling Seismic Exploration Cost

G & G Study

Site Preparation Cost

Rig rental, Mud Logging, Drilling bits Intangible Cost of Development

Drilling Well Cementing Fuel Lubricant Chemical Bolt Movement of Non-Capital Inventory Nuts

Tangible Cost of Producing Wells Depreciation of Capitalized Assets

27 Moveable Assets (Computer, Office

Equipment) Workover Cost

5. Equity To Be Split (ETBS)

Equity To Be Split adalah jumlah Gross Revenue after FTP dikurang Total Recoverables. Jumlah tersebut akan dibagi menjadi bagian dari BPMIGAS dan Kontraktor sebesar porsi masing – masing sesuai dengan Production Sharing Contract (PSC). Equity To Be Split terdiri dari:

• BPMIGAS Share

Tabel II.3 BP MIGAS Share

Items Formula

FTP Share ( Jumlah FTP X BPMIGAS Share based on PSC

(BPMIGAS Share))

Equity Share ( Jumlah ETBS X BPMIGAS Share ) Lifting Price Variance Fluctuative crude oil price

Domestic Requirement (Gross Revenue X 25% X Contractor Share)

Government Tax Entitlement Taxable Share X

28 Carry Forward Interest -

Contractor Share

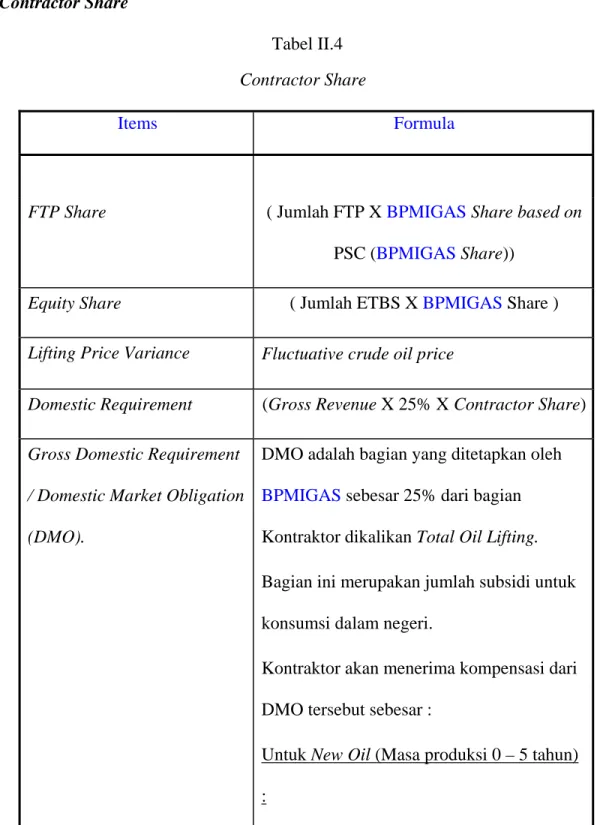

Tabel II.4 Contractor Share

Items Formula

FTP Share ( Jumlah FTP X BPMIGAS Share based on PSC (BPMIGAS Share))

Equity Share ( Jumlah ETBS X BPMIGAS Share ) Lifting Price Variance Fluctuative crude oil price

Domestic Requirement (Gross Revenue X 25% X Contractor Share) Gross Domestic Requirement

/ Domestic Market Obligation (DMO).

DMO adalah bagian yang ditetapkan oleh BPMIGAS sebesar 25% dari bagian Kontraktor dikalikan Total Oil Lifting. Bagian ini merupakan jumlah subsidi untuk konsumsi dalam negeri.

Kontraktor akan menerima kompensasi dari DMO tersebut sebesar :

Untuk New Oil (Masa produksi 0 – 5 tahun) :

29

Jumlah Kompensasi = Jumlah DMO X ICP

Untuk Old Oil (Masa produksi 5 tahun ke atas) :

Jumlah Kompensasi = Jumlah DMO (10% X ICP)

Taxable Share (Jumlah dari FTP share + Equity Share + Lifting Price Variance – DMO + DMO fee) Government Tax Entitlement Taxable Share X 56 %

Taxable 100 % Corp. (45 %) PBDR 11 %

30 Berikut merupakan pola bagi hasil antara perusahaan kontraktor dengan pemerintah dalam Kontrak Bagi Hasil (Product Sharing Contract) :

Gambar II.1

Government Share Conrtractor Share

73,2143 % 26,7857%

Production (Revenue)

First Tranche Petroleum

Investment Credit Cost Recovery Domestic Market Obligation Fee Domestic Market Obligation Equity To Be Split Goevrnment Tax 44% Contractor Share 26,7857% Government Share 73,2143 % Indonesia Share Contaractor Taxable Income Contractor Share

31

II.4.3 Perpajakan dalam Kontrak Bagi Hasil (Product Sharing Contract)

Dalam Kontrak Bagi Hasil (Product Sharing Contract) ada kekhususan dalam aspek-aspek perpajakannya, karena Kontrak Produk Sharing menggunakan azas lex specialis. Adapun aspek-aspek khusus dalam perpajakan Kontrak Bagi Hasil (Product Sharing Contract) antara lain :

• Dalam hal perhitungan pajak penghasilan, perusahaan yang melakukan Kontrak Bagi Hasil penghitungan pajaknya dilakukan berdasarkan lifting minyak pada tahun atau bulan yang bersangkutan (contractor liting) . Dalam hal ini perusahaan melakukan perhitungan pajaknya sesuai dengan ketentuan yang tertuang dalam Kontrak Bagi Hasil. Namun untuk pajak penghasilan yang lain seperti pajak penghasilan untuk karyawan (PPh pasal 21/26), pajak yang berkenaan dengan impor barang (PPh pasal 22), serta Pajak Penghasilan Pasal 23 yang berkaitan dengan pemotongan atas bunga, dividen, dan royalty serta pemotongan atas penghasilan yang berkaitan dengan jasa (jasa teknik, jasa manajemen, jasa konsultasi dan jasa konstruki erta jasa lain yang ditetapkan oleh Dirjen Pajak) perusahaan kontraktor pada Kontrak Bagi Hasil mengikuti ketentuan dan tata cara perpajakan sesuai dengan Undang-Undang Perpajakan yang berlaku.

• Pada saat melakukan pelunasan pajaknya khususnya pajak penghasilan, perusahaan yang melaksanakan Kontrak Bagi Hasil menggunakan kurs tiap minggu yang ditetapkan oleh Menteri Keuangan. Adapun kurs ini berlaku selam tujuh hari dan untuk selanjutnya dilakukan ketetapan kurs kembali.

• Dalam perhitungan pajak penghasilan dalam hal ini yang disebut Corporate Tax, untuk mencari jumlah penghasilan kena pajaknya ada biaya-biaya yang harus

32 dikurangkan terlebih dahulu dari jumlah total pendapatan (total income). Adapun biaya-biaya yang dimaksud adalah cost recoveries , yaitu semua beban-beban yang akan dibebankan atau dibiayakan pada akhir kegiatan lifting minyak dan mendapatkan penggantian dari pemerintah. Cost recoveries ini merupakan biaya-biaya yang digunakan atau yang berkaitan langsung dengan kegiatan operasional perusahaan.

• Dalam hal pembayaran PPh, pembayaran PPh Badan dan PPh dividen disatukan (Corporate and Dividen Tax).

• PPh Badan tidak disetorkan ke Kas Negara/ Bank Persepsi.

• PPh Badan dan PPh Dividen dihitung dan dibayarkan dalam US Dollar dan dibayarkan ke rekening Valuta Asing Departemen Keuangan di Bank Indonesia dan dilaporkan ke Direktorat Penerimaan Minyak dan Bukan Pajak (saat ini bernama Direktorat Pertimbangan Keuangan Pusat dan Daerah), Departemen Keuangan.

Adapun kebijakan dan ketentuan khusus yang mengatur dalam Kontrak Produk Sharing yang terkait dalam hal perpajakan, adalah :

• Azas Uniformity Principle (Prinsip Keseragaman)

Azas ini tertuang dalam SK Menkeu No.267/1978 maupun SK No.458/1984 tentang “Tata Cara Perhitungan dan Pembayaran PPh terutang oleh KPS”. SK tersebut menyatakan bahwa untuk menghitung PKP maka Penghasilan Bruto dikurangi dengan biaya-biaya yang digunakan untuk mendapatkan, menagih dan memelihara penghasilan (termasuk bonus penanda-tangan, bonus kompensasi, bonus produksi, bonus pendidikan, dan bonus lainnya dengan nama apapun) serta penyusutan.

33 • Ring Fence Policy

Kebijakan ini dibuat untuk mengatur KPS yang dimiliki oleh satu perusahaan induk dan beroperasi di beberapa wilayah kerja tidak dapat melakukan konsolidasi biaya-biaya dari beberapa Wilayah Kerja tersebut, baik untuk tujuan perhitungan PPh Badan (Tax Consolidation ) maupun untuk tujuan penggantian biaya-biaya produksi (Cost Recovery).

• Pasal 33 A (4) UU PPh No.10 Tahun 1994 sebagaimana yang telah diubah dalam UU PPh No.17 Tahun 2000.

“Wajib Pajak yang menjalankan usaha dibidang pertambangan migas, pertambangan umum dan pertambangan lainnya berdasarkan Kontrak Bagi Hasil, Kontrak Karya, atau perjanjian kerjasama pengusahaan pertambangan yang masih berlaku pada saat berlakunya undang-undang ini, pajaknya dihitung berdasarkan ketentuan dalam Kontrak Bagi Hasil, Kontrak Karya, atau perjanjian kerjasama pengusahaan pertambangan tersebut sampai dengan berakhirnya kontrak atau perjanjian kerjasama dimaksud.”

• Pasal 34 UU PPh No. 10 Tahun 1994 sebagaimana yang telah diubah dalam UU PPh No. 17 tahun 2000

Peraturan Pelaksanaan di bidang Pajak Penghasilan yang masih berlaku pada saat berlakunya undang-undang ini dinyatakan tetap berlaku sepanjang tidak bertentangan dengan ketentuan dalam undang-undang ini.