BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian dan Deskripsi Obyek Penelitian

Penelitian ini menggunakan perusahaan manufaktur sektor industri dasar dan kimia yang listing di Bursa Efek Indonesia. Berdasarkan pengamatan jumlah perusahaan yang tetap bertahan selama periode penelitian selama 5 tahun yakni tahun 2010-2014 adalah 61 perusahaan. Sampel dalam penelitian ini adalah 35 perusahaan industri dasar dan kimia yang listed di bursa Efek indonesia tahun 2010-2014.

Sampel dipilih dengan menggunakan metode purposive sampling. Purposive sampling merupakan suatu pemilihan sampel berdasarkan karakteristik tertentu dalam rangka pencapaian penelitian ( Umar, 1997: 35 ), adapun kriteria perusahaan-perusahaan tersebut adalah sebagai berikut :

1. Perusahaan yang melakukan perataan laba

2. Perusahaan yang menerbitkan laporan keuangan sesuai dengan kebutuhan tiap variabel tahun 2010-2014.

4.2 Analisis Deskriptif

Berdasarkan pengamatan jumlah perusahaan manufaktur sektor industri dasar dan kimia selama periode penelitian antara tahun 2010-2014 yang melakukan perataan laba dan di olah yaitu sebanyak 82. Bardasarkan perhitungan yang telah dilakukan pada masing-masing variabel yang diteliti, maka dapat diperoleh statistik variabel yang berfungsi untuk mengetahui karakteristik dari data yang digunakan.

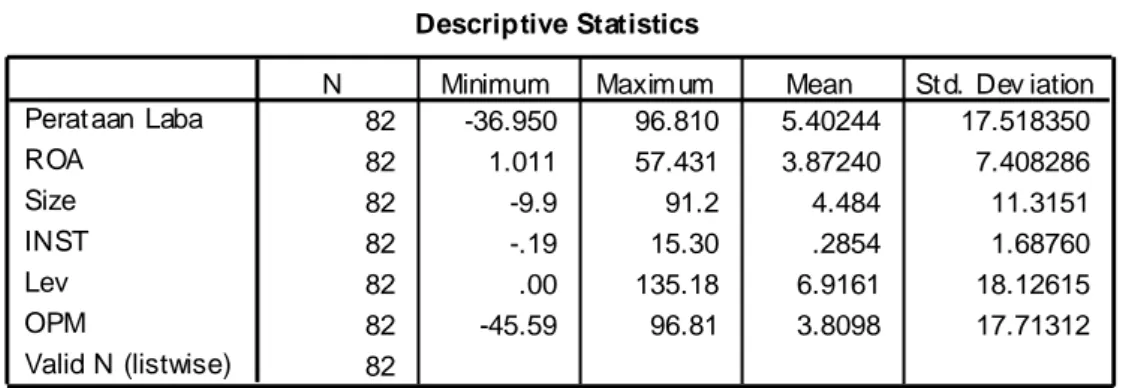

Statistik deskriptif tersebut meliputi jumlah sampel (N), nilai minimum, nilai maksimum, rata-rata (mean) dan standar deviasi dari masing – masing variabel. Hal ini dapat dilihat pada tabel 4.1 dibawah ini :

Tabel 4.1 Statistik Deskriptif

Sumber : SPSS diolah

Bardasarkan perhitungan dari hasil statistic pada tabel 4.1, dapat disimulkan bahwa N menyatakan jumlah data observasi yaitu 82 data. Adapun penjelasan variabel dapat dilihat sebagai berikut :

1. Profitabilitas

Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan. Nilai rata-rata profitabilitas adalah sebesar 3,87. Nilai minimum sebesar 1,001 dan maksimum sebesar 57,431. Nilai minimum profitabilitas sebesar 1,001 berarti perusahaan memiliki laba sebelum dilakukan perataan laba yang terdapat dalam sampel. Nilai rata-rata menunjukkan perusahaan sampel dominan memiliki nilai prtofitabilitas yang rendah. Standar deviasi profitabilitas adalah sebesar 7,408. Hal ini berarti

Descriptive Statistics 82 -36.950 96.810 5.40244 17.518350 82 1.011 57.431 3.87240 7.408286 82 -9.9 91.2 4.484 11.3151 82 -.19 15.30 .2854 1.68760 82 .00 135.18 6.9161 18.12615 82 -45.59 96.81 3.8098 17.71312 82 Perat aan Laba

ROA Size INST Lev OPM Valid N (listwise)

bahwa berdasarkan hasil statistic deskriptif terjadi perbedaan nilai profitabilitas yang telah diteliti terhadap nilai rata-ratanya sebesar 3,87.

2. Ukuran perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklarifikasikan besar kecil perusahaan menurut beberapa cara antara lain total aktiva, nilai per saham, dll. Nilai rata-rata ukuran perusahaan (UP) yang diproksikan dengan Ln total aktiva adalah sebesar 4,484. Nilai minimum ukuran perusahaan sebesar -9,9 dan nilai maksimum sebesar 91,2. Hal tersebut menunjukkan terdapat kategori ukuran perusahaan yang beragam yaitu perusahaan besar, perusahaan menengah, dan perusahaan kecil pada perusahaan manufaktur yang menjadi sampel penelitian. Standar deviasi ukuran perusahaan adalah 11,31. Hal ini berarti bahwa berdasarkan hasil statistic deskriptif terjadi perbedaan nilai ukuran perusahan yang telah diteliti terhadap nilai rata-ratanya sebesar 4,48

3. Kepemilikan Institusional

Merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga, seperti perusahaan investasi, bank, asuransi, dan kepemilikan institusi lain.Nilai rata-rata kepemilikan institusional adalah sebesar 0,285. Nilai minimum sebesar –0,19 dan maksimum sebesar 15,30. Nilai rata-rata menunjukkan perusahaan sampel dominan memiliki nilai kepemilikan institusi yang rendah. Standar deviasi kepemilikan institusi adalah sebesar 1,68. Hal ini berarti bahwa berdasarkan hasil statistic deskriptif terjadi perbedaan nilai kepemilikan institusi yang telah diteliti terhadap nilai rata-ratanya sebesar 0,285.

4. Leverage

Leverage merupakan total utang perusahaan yang diukur melalui debt to total asset. Nilai rata-rata sebesar 6,91 dan maksimum sebesar 135,18. Nilai minimum leverage sebesar -0,00 berarti perusahaan dengan tingkat leverage yang tinggi termotivasi untuk melakukan perataan laba agar terhindar dari pelanggaran penjanjian utang. Nilai rata-rata menunjukkan perusahaan sampel dominan memiliki nilai leverage yang rendah. Standar deviasi adalah sebesar 18,12. Hal ini berarti bahwa berdasarkan hasil statistic deskriptif terjadi perbedaan nilai leverage yang telah diteliti terhadap nilai rata-ratanya sebesar 6,91.

5. Operating Profit Margin

Operating Profit Margin (OPM) yang diukur dari rasio antara laba operasi dengan total penjualan. . Nilai rata-rata Operating Profit Margin (OPM) adalah sebesar 3,809. Nilai minimum operating profit margin sebesar –45,59 dan nilai maksimum sebesar 96,81. Standar deviasi operating profit margin adalah 17,713. Hal ini berarti bahwa berdasarkan hasil statistic deskriptif terjadi perbedaan nilai Operating Profit Margin yang telah diteliti terhadap nilai rata-ratanya sebesar 3,809.

4.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang ada agar dapat menentukan model analisis yang paling tepat digunakan. Uji asumsi klasik dalam penelitian ini terdiri dari uji Kolmogorof-Smirnov untuk menguji normalitas data secara statistik, uji heteroskedastisitas dengan menggunakan metode chart (diagram Scatterplot), uji multikolinearitas dengan menggunakan Variance Inflation Factors (VIF), dan uji autokorelasi dengan menggunakan Run Test statistik.

4.3.1 Uji Normalitas

Uji normalitas data dilakukan untuk melihat apakah data dapat terdistribusi dengan normal atau tidak. Dalam penelitian ini, pengujian normalitas dilakukan berdasarkan uji Kolmogorov-Smirnov. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal atau tidak (Ghozali, 2013). Jika nilai statistik Kolmogorov-Smirnov signifikan diatas 0,05 maka dapat disimpulkan bahwa asumsi normalitas terpenuhi. Didapatkan hasil uji Kolmogorov Smirnov dengan menggunakan data sebagai berikut :

Tabel 4.2 Uji Normalitas

Dalam tabel tersebut menunjukkan bahwa nilai Kolmogorov Smirnov adalah 1,235 dan signifikansi 0,095, nilai signifikansi tersebut jauh diatas 0,05 yang megartikan bahwa data residual terdistribusi normal.

Untuk melihat normalitas data bisa menyesatkan, metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi

One-Sample Kolmogorov-Smirnov Test

82 .0000000 13.10251937 .136 .108 -.136 1.235 .095 N Mean Std. Dev iat ion Normal Parametersa,b

Absolute Positiv e Negativ e Most Extrem e Dif f erences Kolmogorov -Smirnov Z Asy mp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated f rom data. b.

kumulatif dari distribusi sesungguhnya dengan distribusi kumulatif dari distribusi normal. Gambar grafik normal probability plot dapat dilihat pada gambar 4.1 berikut ini :

Gambar 4.1

Sumber : data yang diolah

Dalam grafik normal plot dapat disimpulkan bahwa dalam grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, dan dalam persebarannya tidak jauh dari garis diagonal. Maka dalam model regresi tidak menyalahi asumsi normalitas.

4.3.2 Uji Multikolinieritas

Dalam uji multikolinearitas digunakan untuk melihat apakah model regresi terdapat korelasi antar variabel independen. Apabila terdapat korelasi, maka terjadi masalah multikolinearitas. Jika tidak terjadi korelasi antara variabel independen,

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 Ex pec ted C um P rob

Dependent Variable: Perataan Laba

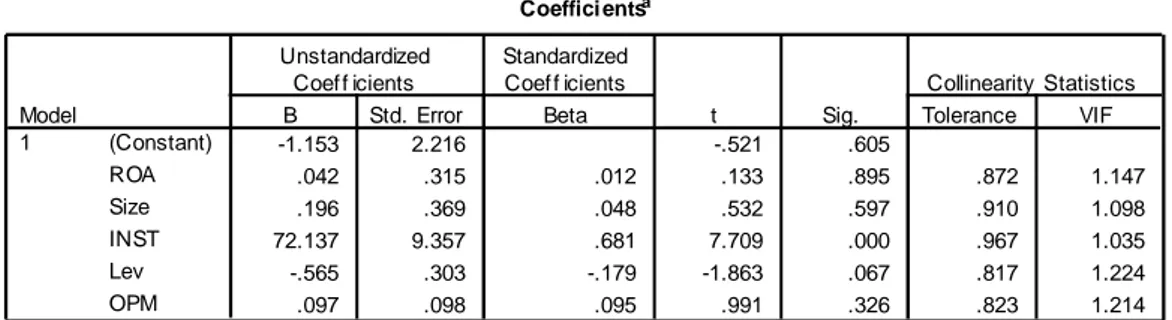

maka model regresi dikatakan baik. Pengujian dilakukan dengan melihat ada ataukah tidak gejala multikolinearitas dengan mengamati nilai matriks korelasi yang dihasilkan pada waktu data diolah serta nilai VIF (Variance Inflation Factor) serta Tolerance tersebut. Suatu model regresi bebas dari masalah multikolinieritas apabila mempunyai nilai tolerance lebih dari 0,1 dan nilai VIF tidak lebih dari 10 (Ghozali, 2013).

Tabel 4.3 Uji Multikolinieritas

Berdasarkan tabel di atas dapat dilihat bahwa tidak ada variabel yang memiliki nilai tolerance di bawah 0,10 ataupun nilai VIF lebih dari 10. Dari tabel tersebut, variabel profitabilitas (ROA), Size, kepemilikan institusional , Leverage, dan Operating profit margin memiliki nilai tolerance diatas 0,10. Tidak adanya variabel independen yang mempunyai nilai tolerance kurang dari 0,10, berarti tidak ada korelasi antar variabel independen. Dari hasil perhitungan nilai VIF (Variance Inflation Factor) juga menunjukkan hal yang sama, dimana tidak satupun variabel independen yang memiliki nilai VIF lebih besar dari 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas dan model regresi dalam penelitian ini layak digunakan. Coeffici entsa -1.153 2.216 -.521 .605 .042 .315 .012 .133 .895 .872 1.147 .196 .369 .048 .532 .597 .910 1.098 72.137 9.357 .681 7.709 .000 .967 1.035 -.565 .303 -.179 -1.863 .067 .817 1.224 .097 .098 .095 .991 .326 .823 1.214 (Constant) ROA Size INST Lev OPM Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Perataan Laba a.

4.3.3 Uji Autokorelasi

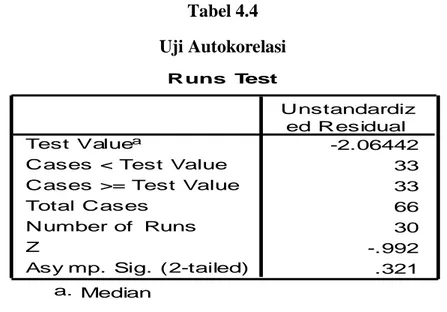

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu. Pada periode t dengan kesalahan Pada t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokolerasi, Model regresi yang baik adalah yang terbebas dari autokorelasi. Pengujian autokorelasi menggunakan metode Run test. Alasannya menggunakan metode tersebut, karena metode Run Test lebih akurat dalam mendeteksi nilai residual yang memiliki korelasi yang tinggi. Menurut Ghozali (2009:108) bahwa nilai sig yang lebih dari 0,05, dapatlah disimpulkan tidak terjadi autokorelasi antara nilai residual.

Tabel 4.4 Uji Autokorelasi

Sumber: Pengolahan data dengan SPSS versi 19.0

Berdasarkan tabel 4.4 diperoleh hasil uji autukorelasi yaitu nilai asymp sig (2-tailed) menunjukkan angka 0,321, berarti lebih besar dari 0,05. Maka dapat disimpulkan bahwa tidak terdapat gejala autokorelasi atau tidak terjadi autukorelasi.

Runs Test -2.06442 33 33 66 30 -.992 .321 Test Valuea

Cases < Test Value Cases >= Test Value Total Cases

Number of Runs Z

Asy mp. Sig. (2-tailed)

Unstandardiz ed Residual

Median a.

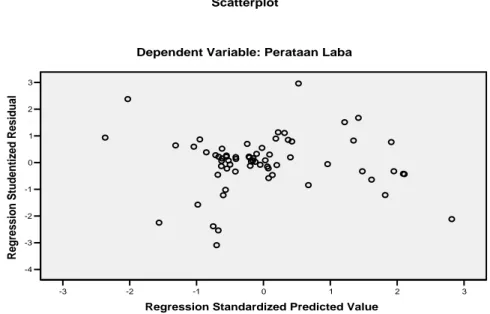

4.3.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi ke observasi lain. Pengujian heteroskedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heterokedastisitas dalam penelitian ini dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED. Titik-titik harus menyebar secara acak (random), baik di atas maupun di bawah angka 0 pada sumbu Y. Bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dapat ditunjukkan dari gambar di bawah ini

Gambar 4.2 Uji Heteroskedastisitas 3 2 1 0 -1 -2 -3

Regression Standardized Predicted Value

3 2 1 0 -1 -2 -3 -4 Re gres sio n S tud ent iz ed Re sid ual

Dependent Variable: Perataan Laba Scatterplot

Dari grafik Scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y . Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi ROA, Size, Kepemilikan Institusional, Leverage, dan Operating Profit Margin.

4.4 Analisis Regresi Berganda

Hasil analisis regresi adalah berupa koefisien untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan (Ghozali, 2011)

Tabel 4.5

Hasil Uji Analisis Regresi Berganda

Berdasarkan tabel diatas maka dapat disusun persamaan regresi untuk mengetahui variabel yang mempengaruhi perataan laba :

Y = 1,153 +0,042x1 + 0,196x2 + 72,137x3 - 0,565x4 - 0,097x5

Persamaan regresi tersebut maknanya adalah sebagai berikut:

Coeffici entsa -1.153 2.216 -.521 .605 .042 .315 .012 .133 .895 .872 1.147 .196 .369 .048 .532 .597 .910 1.098 72.137 9.357 .681 7.709 .000 .967 1.035 -.565 .303 -.179 -1.863 .067 .817 1.224 .097 .098 .095 .991 .326 .823 1.214 (Constant) ROA Size INST Lev OPM Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Perataan Laba a.

1) Dalam koefisien regresi diatas, konstanta (bo) adalah sebesar 1,153 hal ini berarti

jika tidak ada perubahan ROA, Size, Kepemilikan institusi, Leverage dan Operating profit margin maka nilai perataan laba adalah konstan.

2) Nilai koefisien regresi ROA diperoleh sebesar 0,042 hal ini berarti bahwa apabila ROA naik sebesar (1) satuan maka akan meningkatkan perataan laba sebesar 0,042.

3) Nilai koefisien regresi size diperoleh sebesar 0,196 hal ini berarti bahwa apabila size naik sebesar (1) satuan maka akan meningkatkan perataan laba sebesar 0,196.

4) Nilai koefisien regresi kepemilikan institusi diperoleh sebesar 72,137 hal ini berarti bahwa apabila kepemilikan institusional naik sebesar (1) satuan maka akan meningkatkan perataan laba sebesar 72,137.

5) Nilai koefisien regresi leverage diperoleh sebesar - 0,565 hal ini berarti bahwa apabila leverage naik sebesar (1) satuan maka akan menurunkan perataan laba sebesar -0,565.

6) Nilai koefisien regresi operating profit margin diperoleh sebesar 0,097. hal ini berarti bahwa apabila operating profit margin naik (1) satuan maka akan menaikan perataan laba sebesar 0,007.

4.5 Uji Koefisien Determinasi (R²)

Uji koefisien Determinan (R²) Pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen, 0 dan satu adalah nilai koefisien determinasi. Jika didapatkan nilai koefisien determinasi yang kecil, artinya kemampuan variabel bebas dalam menjelaskan variabel

terikat adalah terbatas dan apabila didapatkan nilai koefisien determinasi yang nilainya mendekati angka satu, artinya variabel bebas dapat memberikan kesempatan yang dibutuhkan untuk memprediksikan variabel terikat. Dengan melihat Adjusted R Square maka dapat diketahui prosentase pengaruh semua variabel independen terhadap variabel dependen (Ghozali, 2011). Adapun kekurangan dalam penggunaan koefisien determinasi yakni pada jumlah variabel bebas yang ada dalam model. Dalam (R²) dapat meningkat apabila terdapat setiap tambahan variabel bebas. Dalam penelitian ini, persentase perataan laba dimana merupakan variabel terikat dapat dijelaskan oleh profitabilitas, ukuran perusahaan, kepemilikan institusional, leverage, operating profit margin yang merupakan variabel bebas dalam model penelitian dapat dilihat dari besarnya koefisien determinasi. Untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel terikat dapat dilihat dari koefiesien determinasi. Berikut adalah koefisien determinasi yang ditunjukkan dari hasil dalam penelitian ini :

Tabel 4.6

Hasil Uji Koefisien Determinan (R²)

Berdasarkan tabel (Adjusted R square) sebesar 0,510 atau 51,0% variabel dependen yaitu perataan laba dijelaskan oleh kelima variabel independen yaitu

Model Summaryb .740a .547 .510 8.522 Model 1 R R Square Adjusted R Square St d. Error of the Estimate

Predictors: (Constant), OPM, Size, INST, ROA, Lev a.

Dependent Variable: Perataan Laba b.

profitabilitas, size, kepemilikan institusional, leverage, dan operating profit margin, sedangkan sisanya 51,0% (100%-51,0%) dijelaskan oleh variabel independen lain yang tidak dimasukkan ke dalam model penelitian

4.6 Uji F

Untuk menguji secara simultan dilakukan analisis masing-masing koefisien regresi. Pengujian secara bersama-sama menunjukkan bahwa ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen. Hasil analisis regresi berganda simultan dapat dilihat sebagai berikut:

Tabel 4.7 Hasil Uji F

Berdasarkan tabel tersebut, hasil dari F hitung adalah 14,515 dan nilai signifikannya adalah 0,000 < 0,05 , maka dari itu dapat dilihat dari persamaan variabel bebas yakni profitabilitas, size, kepemilikan institusional, leverage dan operating profit margin secara simultan berpengaruh terhadap perataan laba. Untuk itu, penelitian dengan model regresi ini dapat digunakan untuk analisis.

ANOVAb 5270.565 5 1054.113 14.515 .000a 4357.421 60 72.624 9627.986 65 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Const ant), OPM, Size, I NST, ROA, Lev a.

Dependent Variable: Perat aan Laba b.

4.7 Uji Signifikan Parameter Individual (Uji t)

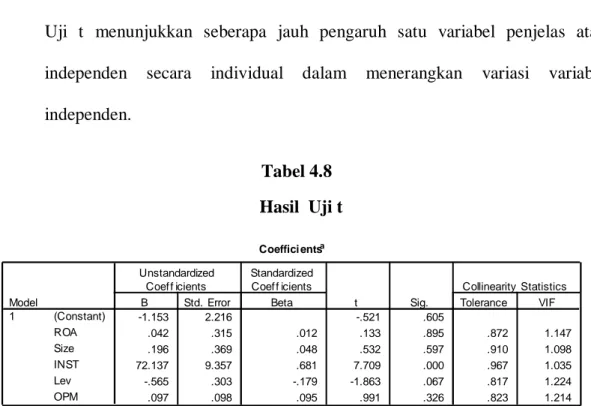

Uji t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel independen.

Tabel 4.8 Hasil Uji t

1. Pengaruh variabel Profitabilitas (ROA)

Variabel ROA memiliki nilai t hitung sebesar 0,133 (t table sebesar 1,974) dengan nilai probabilitas 0,895 > (0,05) artinya variabel ROA tidak berpengaruh terhadap perataan laba. Dengan demikian H1 ditolak.

2. Pengaruh variabel ukuran perusahaan

Variabel ukuran perusahaan memiliki t-hitung sebesar 0,532 dengan nilai size sebesar 0,597 > (0,05). Maka kesimpulannya adalah variabel ukuran perusahaan tidak berpengaruh terhadap perataan laba. Dengan demikian H2 ditolak. Coeffici entsa -1.153 2.216 -.521 .605 .042 .315 .012 .133 .895 .872 1.147 .196 .369 .048 .532 .597 .910 1.098 72.137 9.357 .681 7.709 .000 .967 1.035 -.565 .303 -.179 -1.863 .067 .817 1.224 .097 .098 .095 .991 .326 .823 1.214 (Constant) ROA Size INST Lev OPM Model 1 B Std. Error Unstandardized Coef f icients Beta Standardized Coef f icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Perataan Laba a.

3. Pengaruh variabel kepemilikan institusi

Dari perhitungan tersebut, Variabel kepemilikan institusi mendapatkan t-hitung sebesar 7,709 dengan nilai kepemilikan institusional 0,000 > 0,05. Artinya variabel kepemilikan institusional berpengaruh terhadap perataan laba. Dengan demikian H3 diterima

4. Pengaruh variabel leverage

Dari perhitungan tersebut, Variabel leverage mendapatkan t-hitung sebesar – 1,863 dengan nilai leverage 0,067 < 0,05. Artinya variabel leverage tidak berpengaruh signifikan terhadap perataan laba. Dengan demikian H4 ditolak

5. Pengaruh variabel operating leverage margin

Dari perhitungan tersebut, Variabel operatinng profit margin mendapatkan t-hitung sebesar 0,991 dengan nilai operating profit margin 0,326 > 0,05. Kesimpulannya artinya variabel operating leverage margin tidak berpengaruh terhadap perataan laba. Dengan demikian H5 ditolak

4.8 Pembahasan

4.8.1 Pengaruh Profitabilitas terhadap Perataan Laba

Hasil uji hipotesis menunjukkan terdapat pengaruh tidak signifikan antara profitabilitas terhadap perataan laba. Nilai b untuk profitabilitas adalah 0,42 dengan nilai signifikasi sebesar 0,895 atau lebih besar dari 0,05 sehingga disimpulkan bahwa H1 ditolak. Berarti dapat disimpulkan bahwa profitabilitas berpengaruh tidak signifikan terhadap perataan laba.

Besar kecilnya profitabilitas tidak mempengaruhi suatu perusahaan untuk melakukan perataan laba, sebab jika perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba periode mendatang diperkirakan turun maka dapat diatasi dengan meratakan laba periode sebelumnya. Hal ini dapat diartikan bahwa profitabilitas memiliki hubungan yang erat dengan perataan laba. Dengan diketahuinya profitabilitas maka manajemen akan dapat mengantisipasi adanya kerugian ditahun yang akan datang. Besarnya profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan. Besar kecilnya profitabilitas tidak mempengaruhi suatu perusahaan untuk melakukan perataan laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Iis Setyaningsih (2010), Arinta Eka Wahyuni (2013) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap perataan laba dan tidak konsisten dengan penelitian yang dilakukan oleh Zulia Oviani (2014) yang menyatakan bahwa profitabilitas berpengaruh terhadap perataan laba.

4.8.2 Pengaruh Ukuran Perusahaan terhadap Perataan Laba

Hasil uji hipotesis menunjukkan terdapat pengaruh yang tidak signifikan antara ukuran perusahaan terhadap perataan laba. Nilai b untuk ukuran perusahaan adalah 0,196 dengan nilai signifikan 0,597 lebih besar dari 0,05 sehingga disimpulkan bahwa H2 ditolak. Berarti dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap perataan laba.

Perusahaan dengan total asset yang tinggi banyak mendapatkan perhatian dari analisis, investor dan pemerintah. Perusahan dengan total asset yang tinggi dianggap

memiliki kemampuan yang lebih besar sehingga dibebani biaya yang lebih tinggi, misalnya biaya pajak yang tinggi. Perusahaan-perusahaan besar memiliki dorongan yang besar untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan kecil, dengan alasan karena perusahaan-perusahaan-perusahaan-perusahaan besar lebih mendapat perhatian dari pemerintah dan masyarakat umum (Moses, 1987 dalam Samlawi dan Sudibyo, 2000).Sebaliknya Albertch dan Ricardson (1990) dalam Samlawi dan Sudibyo (2000) menemukan bahwa perusahaan besar kurang memiliki dorongan untuk melakukan perataan laba dibandingkan perusahaan-perusahaan kecil karena perusahaan-perusahaan besar diteliti dan dipandang lebih kritis.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Zulia Oviani (2014) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap perataan laba.

4.8.3 Pengaruh Kepemilikan institusional terhadap Perataan Laba

Hasil uji hipotesis menunjukkan terdapat pengaruh antara kepemilikan institusinal terhadap perataan laba. Nilai b untuk kepemilikan institusinaladalah 72,137 dengan nilai signifikasi sebesar 0,000 atau kurang dari 0,05 sehingga disimpulkan bahwa H3 diterima. Berarti dapat disimpulkan bahwa kepemilikan institusional berpengaruh terhadap perataan laba.

Semakin kecil proporsi kepemilikan saham oleh institusional, maka semakin besar kemungkinan perusahaan melakukan perataan laba. Hal tersebut terjadi dikarenakan keberadaan investor institusional dapat menunjukkan mekanisme corporate governance yang kuat yang dapat digunakan untuk memonitor manajemen perusahaan. Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Jika, tingkat kepemilikan manajerial tinggi, dapat berdampak buruk terhadap perusahaan karena dapat menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, mereka memiliki posisi yang kuat untuk melakukan kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan manajer. Hal ini disebabkan tingginya hak voting yang dimiliki manajer.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Zulia Oviani (2014) yang menyatakan bahwa kepemilikan institusional berpengaruh terhadap perataan laba.

4.8.4 Pengaruh Leverage terhadap perataan Laba

Hasil uji hipotesis menunjukkan tidak terdapat pengaruh antara leverage terhadap perataan laba. Nilai b untuk leverage adalah -0,565 dengan nilai signifikasi sebesar 0,067 atau lebih dari 0,05 sehingga disimpulkan bahwa H4 ditolak. Berarti dapat disimpulkan bahwa leverage tidak berpengaruh terhadap perataan laba.

Semakin besar proporsi hutang perusahaan, maka semakin kecil kemungkinan perusahaan melakukan perataan laba. Hal ini kemungkinan disebabkan karena Debt Ratio merupakan rasio yang menggambarkan proporsi penggunaan hutang untuk membiayai investasinya, dan bukan menggambarkan kinerja manajemen sehingga manajemen tidak termotivasi untuk melakukan perataan laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Zulia Oviani (2014) dan tidak konsisten dengan penelitian yang dilakukan oleh Anita

Caroline (2013) yang menyatakan bahwa leverage tidak berpengaruh terhadap perataan laba.

4.8.5 Pengaruh Operating profit margin terhadap perataan laba

Nilai b untuk operating profit marginadalah -0,097 dengan nilai signifikan 0,326 lebih besar dari 0,05 sehingga disimpulkan bahwa H2 ditolak. Berarti dapat disimpulkan bahwa operating profit margintidak berpengaruh signifikan terhadap perataan laba.

Rasio ini mencerminkan tingkat efisiensi perusahaan sehingga rasio yang tinggi menunjukkan keadaan yang kurang baik karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba kecil. Jadi manajer dimungkinkan melakukan income smoothing dengan keadaan tersebut.Semakin besar jumlah operating profit margin, maka semakin tinggi tingkat perataan laba yang dilakukan oleh manajemen perusahaan.Sebaliknya, semakin kecil jumlah operating profit margin, maka semakin rendah tingkat perataan laba yang dilakukan perusahaan.Dengan kata lain, semakin tinggi tingkat operating profit margin, maka semakin besar peluang manajer perusahaan melakukan perataan laba, dan sebaliknya, semakin rendah tingkat operating profit margin, maka semakin kecil peluang manajer perusahaan melakukan perataan laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Sry Wulandari (2013) dan Herdina Aprilia (2012) yang menyatakan bahwa operating profit margin tidak berpengaruh terhadap perataan laba.